Tamaño y Participación del Mercado de Sistemas Aéreos No Tripulados Impresos en 3D

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

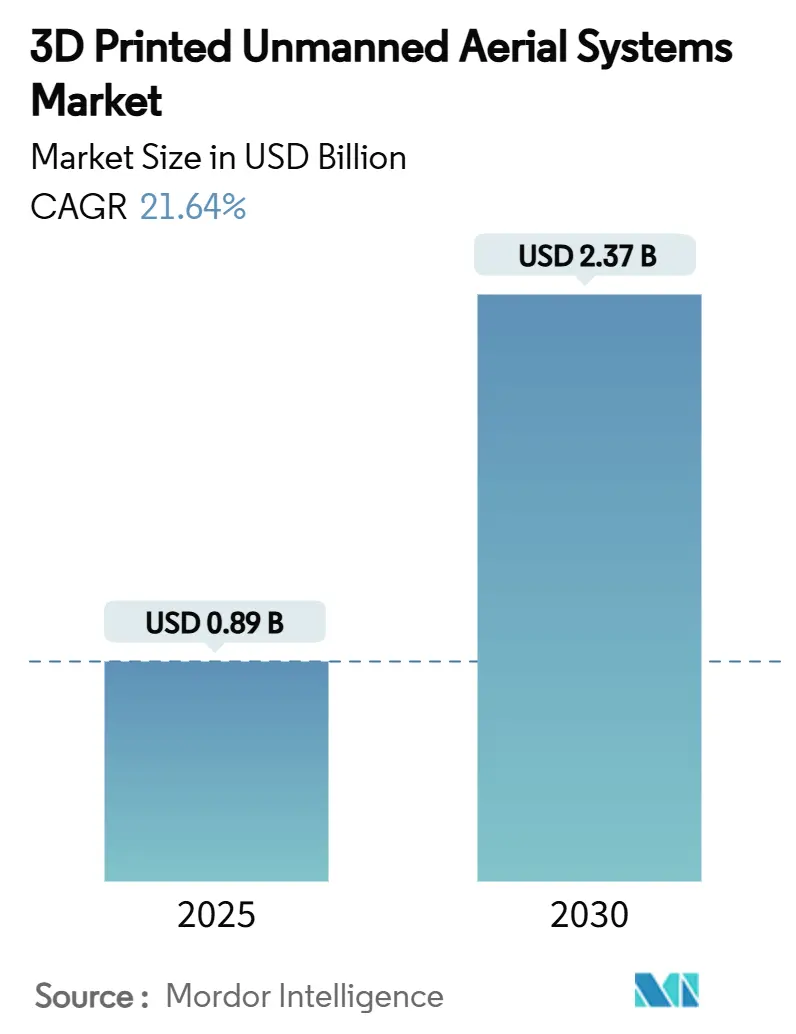

| Tamaño del Mercado (2025) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 21.64% CAGR |

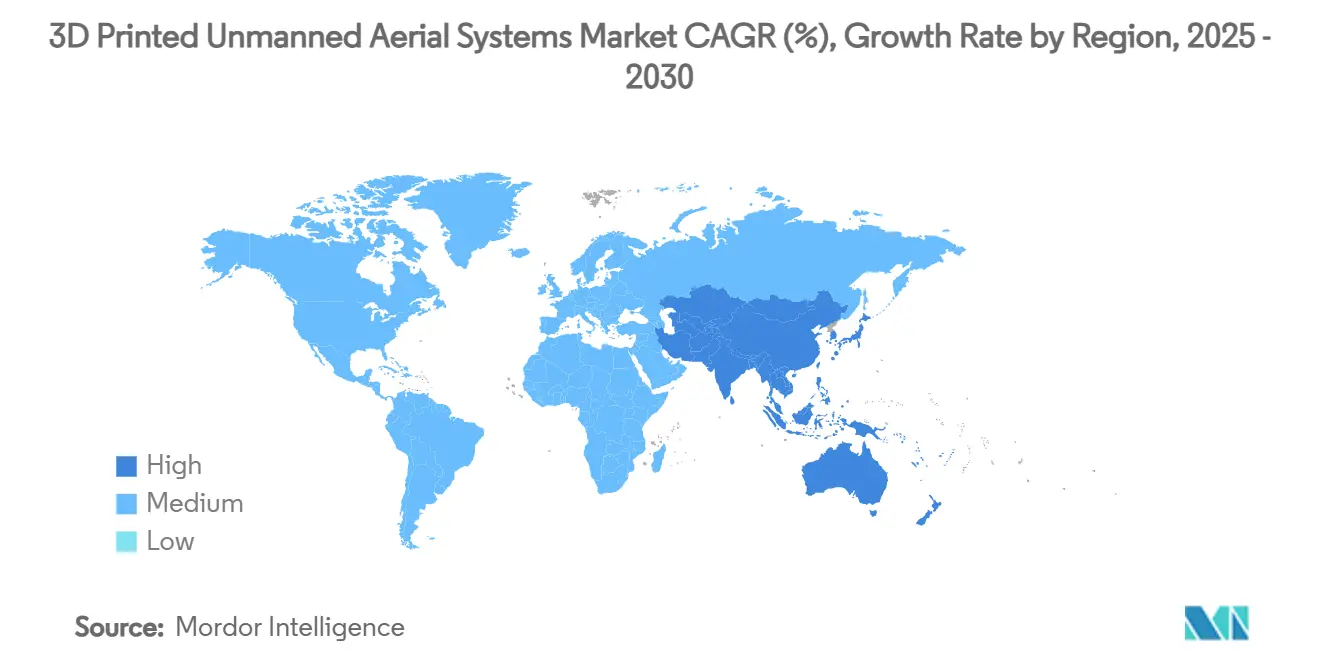

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Aéreos No Tripulados Impresos en 3D por Mordor Intelligence

El tamaño del mercado de sistemas aéreos no tripulados (UAS) impresos en 3D se sitúa en USD 0,89 mil millones en 2025, con una previsión de alcanzar USD 2,37 mil millones en 2030, y se proyecta que se expandirá a una CAGR del 21,64% durante el período. Esta pronunciada trayectoria de crecimiento refleja la demanda impulsada por la defensa para la creación rápida de prototipos, el creciente volumen de despliegues comerciales de UAS y la fiabilidad demostrada de los procesos de fabricación aditiva de grado aeroespacial. La combinación de impresoras desplegables en campo, una orientación regulatoria cada vez más madura y una cartera en expansión de materiales metálicos y compuestos cualificados posiciona la impresión 3D como una opción de producción convencional en lugar de una herramienta de creación de prototipos de nicho. Los planes de adquisición militar ahora especifican flujos de trabajo de fabricación digital que permiten producir componentes en el punto de necesidad, mientras que los operadores comerciales en agricultura, energía e inspección de infraestructuras valoran la capacidad de encargar células de misión específica en bajo volumen. Los principales actores aeroespaciales establecidos están, por tanto, integrando líneas de fabricación aditiva en instalaciones heredadas, y una nueva generación de empresas emergentes verticalmente integradas está construyendo células completas y sistemas de propulsión en torno a las libertades de diseño que solo los procesos aditivos pueden ofrecer.

Conclusiones Clave del Informe

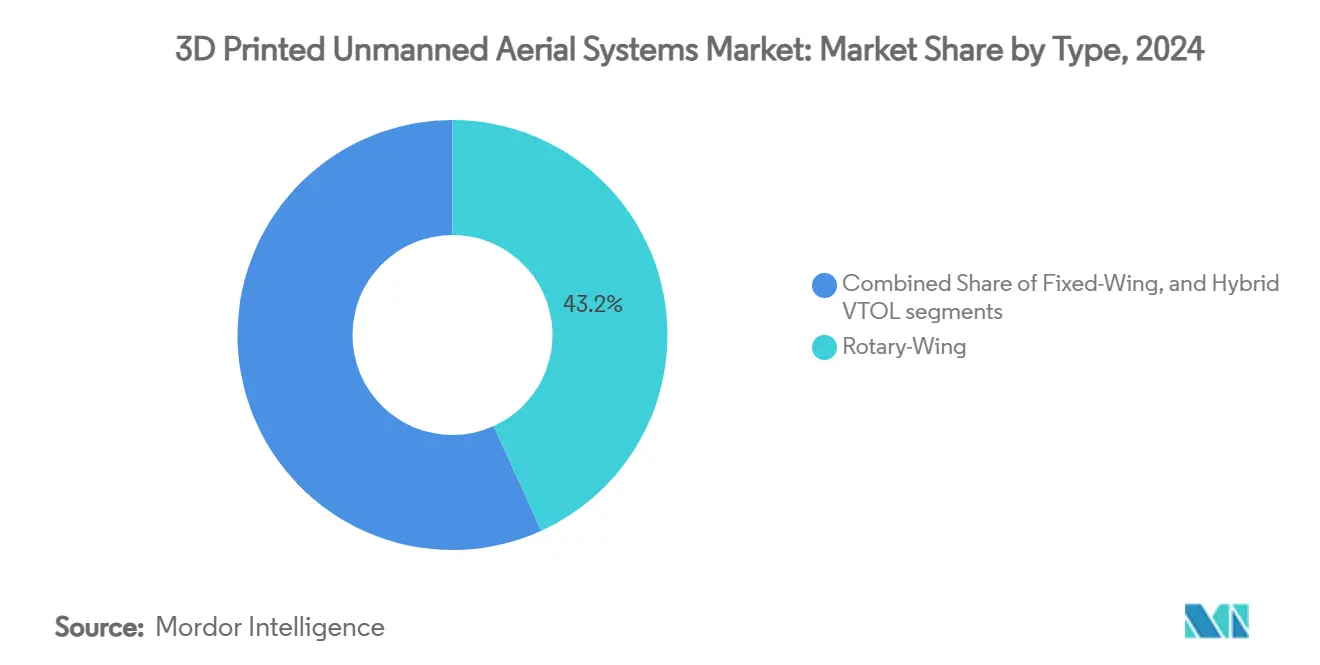

- Por tipo, las plataformas de ala rotatoria lideraron con una participación del 43,22% del mercado de UAS impresos en 3D en 2024, mientras que las aeronaves VTOL híbridas registraron la expansión más rápida con una CAGR del 27,35% hasta 2030.

- Por técnica de fabricación, la extrusión de material capturó el 47,28% del mercado de UAS impresos en 3D en 2024, y se espera que la fusión en lecho de polvo avance a una CAGR del 24,11% hasta 2030.

- Por material, los polímeros dominaron el 51,90% de la participación del mercado de UAS impresos en 3D en 2024, mientras que los materiales compuestos registrarán una CAGR del 23,67% entre 2025 y 2030.

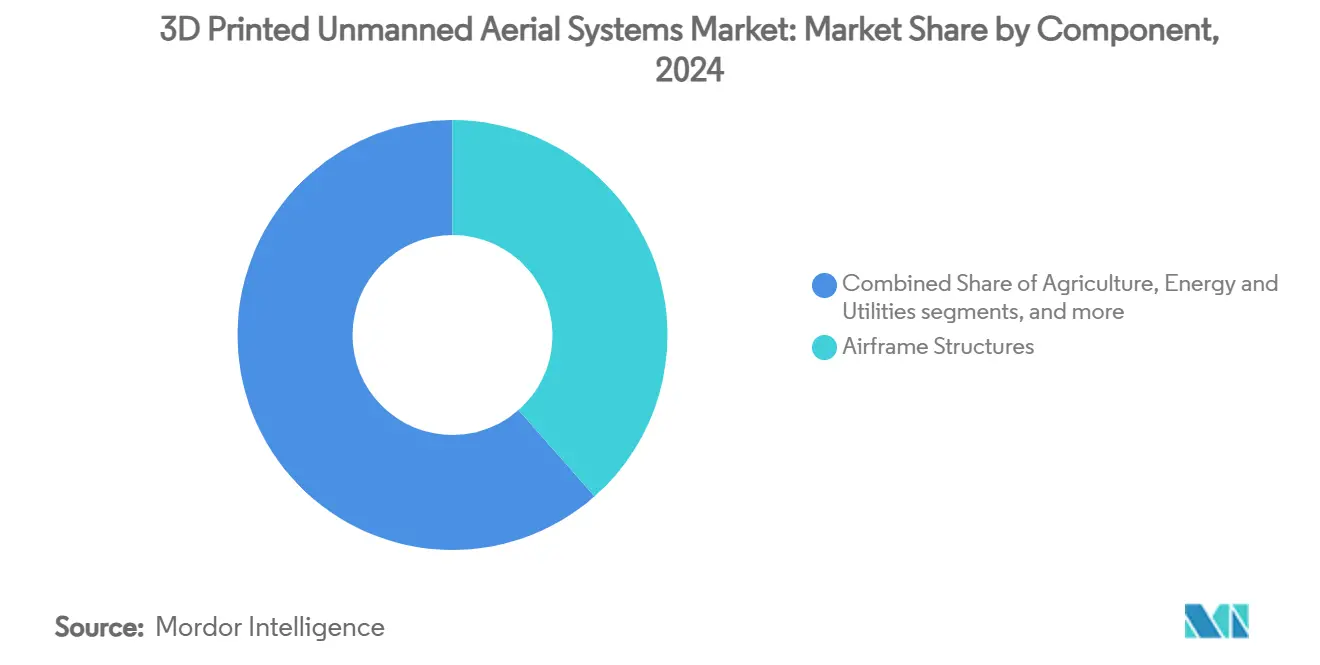

- Por componente, las estructuras de célula representaron el 38,51% del tamaño del mercado de UAS impresos en 3D en 2024, mientras que las cargas útiles y sensores se proyecta que crecerán a una CAGR del 25,76% hasta 2030.

- Por industria de uso final, el sector militar y de seguridad representó el 46,85% del mercado de UAS impresos en 3D en 2024; la logística y la entrega de última milla están preparadas para una CAGR del 23,81% hasta 2030.

- Por geografía, América del Norte dominó con el 42,67% de los ingresos de 2024, y se anticipa que Asia-Pacífico registrará la CAGR más rápida del 25,95% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Sistemas Aéreos No Tripulados Impresos en 3D

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de células ligeras y personalizables | +4.3% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Reducción de costos de producción y plazos de entrega habilitada por la fabricación aditiva | +3.9% | Centros de Asia-Pacífico, aplicabilidad global | Corto plazo (≤ 2 años) |

| Avances en tecnologías de impresión 3D de materiales compuestos y fibra continua | +3.5% | América del Norte, Europa, extendiéndose hacia APAC | Largo plazo (≥ 4 años) |

| Mayor inversión en producción de flotas escalables y con capacidad de enjambre | +3.2% | América del Norte, China, naciones aliadas | Mediano plazo (2-4 años) |

| Despliegue de unidades de impresión 3D móviles para fabricación bajo demanda en entornos de campo | +2.6% | Zonas de conflicto en todo el mundo | Corto plazo (≤ 2 años) |

| Métodos emergentes de certificación digital que reducen los obstáculos regulatorios para piezas impresas en 3D | +2.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Células de Sistemas Aéreos No Tripulados Ligeras y Personalizables

Los operadores ahora esperan células específicas para cada misión entregadas en días en lugar de meses. La iniciativa de microfábrica móvil del Ejército de los Estados Unidos muestra cómo los equipos de campo pueden imprimir componentes únicos durante la noche, reduciendo la exposición a la cadena de suministro y recortando la masa hasta en un 40% mediante estructuras de celosía que el mecanizado convencional no puede lograr. Los ahorros de peso amplían la resistencia, una métrica crítica para las misiones de inteligencia y vigilancia donde las mejoras en las baterías van a la zaga del crecimiento de la carga útil. Las fuerzas francesas han validado el concepto en despliegues activos, destacando el cambio de la fabricación aditiva del laboratorio a la aceptación en el campo de batalla. Por lo tanto, el mercado de UAS impresos en 3D se beneficia directamente de cada nuevo requisito de geometría a medida y respuesta rápida.

Reducción de Costos de Producción y Plazos de Entrega Habilitada por la Fabricación Aditiva

Las restricciones de utillaje convencional y pedido mínimo alguna vez hicieron que los lotes pequeños de drones fueran antieconómicos. El programa de propulsión de Beehive Industries ilustra la reversión, reduciendo el número de piezas del motor de 2.000 a 14 componentes impresos y comprimiendo los calendarios de construcción de años a meses.[1]Stephanie Hendrixson, "Beehive Industries Is Going Big on Small-Scale Engines," Additive Manufacturing Media, additivemanufacturing.media Los operadores civiles también se benefician: las empresas de agricultura de precisión encargan configuraciones de boquillas estacionales que los moldes de inyección clásicos no pueden justificar. De manera crucial, los gastos generales de repuestos disminuyen cuando las células y carcasas se pueden imprimir bajo demanda, eliminando grandes amortizaciones de inventario, una propuesta atractiva a medida que las flotas se diversifican.

Avances en Tecnologías de Impresión 3D de Materiales Compuestos y Fibra Continua

Los termoplásticos por sí solos rara vez satisfacen los casos de carga aeroespacial. El refuerzo de fibra continua permite a las impresoras colocar hebras de carbono a lo largo de trayectorias de tensión específicas, generando estructuras de una sola pieza con integridad sin juntas y paridad de peso frente al laminado de carbono heredado. La familia Windform de HP, cualificada para artículos de túnel de viento y vuelo, sustenta este cambio radical. El progreso regulatorio sigue: la orientación revisada de la FAA en 2025 hace referencia a los linajes de materiales digitales, señalando una creciente aceptación de las soluciones aditivas de materiales compuestos en piezas críticas.

Mayor Inversión en Producción de Flotas de Sistemas Aéreos No Tripulados Escalables y con Capacidad de Enjambre

Los conceptos de guerra distribuida requieren cientos de aeronaves de bajo costo en lugar de unas pocas plataformas exquisitas. El programa Replicator del Pentágono apunta a grandes volúmenes en 24 meses, un plazo idealmente adaptado a los flujos de trabajo aditivos que escalan sin utillaje específico. El capital de riesgo refleja las prioridades de defensa al financiar empresas emergentes que combinan software autónomo con instalaciones de impresión verticalmente integradas, con el objetivo de producir diversas células a partir de bases digitales comunes. Los sectores comerciales siguen la plantilla: las flotas agrícolas de múltiples drones dependen de diseños personalizados de bajo costo unitario que las técnicas aditivas suministran fácilmente.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de certificación aeroespacial estandarizada para componentes impresos en 3D | –1.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Altos costos de materiales y velocidad de impresión limitada para la producción de drones a escala masiva | –1.5% | Global | Mediano plazo (2-4 años) |

| Riesgos técnicos relacionados con la interferencia electromagnética de la electrónica impresa integrada | –1.1% | Global | Mediano plazo (2-4 años) |

| Entorno fragmentado de propiedad intelectual que limita la innovación colaborativa en diseño | –0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Certificación Aeroespacial Estandarizada para Componentes Impresos en 3D

La Administración Federal de Aviación de los Estados Unidos aún requiere la cualificación pieza por pieza para los componentes críticos de vuelo, compensando las ganancias de velocidad de la fabricación aditiva. Los reguladores europeos ofrecen vías estructuradas, pero siguen siendo cautelosos con las aleaciones y los materiales compuestos desconocidos. Las normas de adquisición de defensa añaden capas adicionales de pruebas, que a menudo extienden las decisiones de producción a plena tasa durante años. Los fabricantes invierten fuertemente en regímenes de cualificación a medida, un costo que las empresas más pequeñas encuentran prohibitivo. Hasta que se establezcan firmemente protocolos de prueba armonizados y esquemas de garantía digital, esta restricción resta impulso al mercado de UAS impresos en 3D, que de otro modo avanza rápidamente.

Altos Costos de Materiales y Velocidad de Impresión Limitada para la Producción a Escala Masiva

Los polvos metálicos de grado aeroespacial y los polímeros avanzados pueden costar entre tres y cinco veces más que sus equivalentes procesados convencionalmente, y los ciclos de fusión en lecho de polvo de alta calidad siguen siendo más lentos que el mecanizado para geometrías simples. El postprocesado —tratamiento térmico, eliminación de soportes y acabado superficial— añade mano de obra y tiempo de entrega. Aunque las arquitecturas de múltiples láseres y la metrología en proceso han comenzado a reducir las brechas de rendimiento, el punto de equilibrio económico para las tiradas de producción masiva aún favorece la fundición o el moldeo en muchos casos. Las cadenas de suministro de materiales también son inmaduras, con proveedores cualificados limitados que controlan el poder de fijación de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El VTOL Híbrido Impulsa las Capacidades de Nueva Generación

Los modelos de ala rotatoria retuvieron el 43,22% de los ingresos de 2024 gracias a la maniobrabilidad en espacios confinados y las arquitecturas mecánicas simples bien adaptadas a los volúmenes de construcción aditiva. Los UAS de ala fija pueden gestionar tareas civiles orientadas a la resistencia, como el mapeo de granjas y la inspección de tuberías. Sin embargo, la clase VTOL híbrida está en camino de una CAGR del 27,35% hasta 2030, lo que refleja la necesidad combinada de lanzamientos sin pista de aterrizaje y largas distancias de crucero. La impresión 3D elimina las penalizaciones de peso anteriores al integrar carcasas de mecanismo de inclinación, ventiladores conducidos y estructuras de transición complejas en construcciones únicas. Las demostraciones de propulsión híbrida eléctrica de GE Aerospace destacan cómo los intercambiadores de calor aditivos y los canales de cables crean góndolas eficientes y estructuralmente integradas. Un prototipo VTOL de nivel de consumidor que logra un alcance de 130 millas subraya la creciente envolvente de rendimiento ahora factible para compradores no militares.[2]Kapil Kajal, "Beginner Develops 3D-Printed Drone," Interesting Engineering, interestingengineering.com

Los planificadores de misiones valoran las plataformas VTOL híbridas para el reconocimiento embarcado, los lanzamientos de suministros en montaña y las misiones de reabastecimiento táctico anteriormente reservadas para helicópteros. Los canales precisos de gestión térmica para baterías y electrónica de potencia se imprimen directamente en las células, eliminando los pesados radiadores. Los ahorros de combustible o energía resultantes se traducen en mayor resistencia, lo que permite que la misma carga útil viaje más lejos sin escalar motores o celdas. Los operadores de servicio se benefician de un mantenimiento simplificado porque las carcasas de góndola producidas aditivamente y extraíbles alojan hélices de elevación y crucero, lo que permite un reemplazo rápido en campo.

Por Técnica de Fabricación: La Fusión en Lecho de Polvo Gana Aceptación Aeroespacial

Debido a las impresoras económicas y a una extensa biblioteca de polímeros, la extrusión de material dominó con el 47,28% de las ventas de 2024. Su papel como caballo de batalla de la creación de prototipos sigue siendo seguro, especialmente para carcasas y plantillas de baja tensión. La CAGR prevista del 24,11% de la fusión en lecho de polvo se deriva de aplicaciones civiles de defensa y alto rendimiento que requieren resistencia metálica con masa mínima. Las máquinas PSLA 270 y SLS 380 de 3D Systems demuestran ganancias en el tiempo de ciclo mediante matrices de múltiples láseres y gestión de polvo en bucle cerrado.

Los conceptos de imprimir una vez y volar para siempre ganan tracción a medida que los operadores combinan la fusión en lecho de polvo con la inspección digital predictiva. Las celosías internas ajustadas para modos de vibración específicos mejoran la vida a fatiga, y los canales de combustible conformes liberan superficies externas para cargas útiles. Dado que múltiples piezas metálicas se pueden anidar dentro de una cámara de construcción, los responsables de adquisiciones pueden pedir repuestos desde el primer día sin incurrir en cambios de herramientas adicionales, reduciendo las curvas de costo por unidad. Combinada con celdas automatizadas de desempolvado y tratamiento térmico, la fusión en lecho de polvo se acerca a la economía de producción en serie para flotas especializadas.

Por Material: Los Materiales Compuestos Habilitan el Rendimiento de Grado Aeroespacial

Los polímeros lideraron 2024 con una participación del 51,90%, debido a la facilidad de procesamiento y la eficiencia de costos. Sin embargo, se prevé que los grados de materiales compuestos crezcan a una CAGR del 23,67% a medida que los compradores militares y comerciales demandan mayores relaciones rigidez-peso y gradientes funcionales integrados. Los sistemas de fibra continua como Windform permiten pieles de ala de una sola pieza que soportan cargas de campo de batalla mientras reducen el número de sujetadores. El trabajo de CRP Technology en poliamida de fibra de carbono ejemplifica este salto.

Los metales abordan las limitaciones térmicas y electromagnéticas, especialmente las carcasas de propulsión o los compartimentos de electrónica blindada. Los avances en aleaciones optimizadas para la sinterización a baja temperatura reducen el aporte de energía, haciendo viables los polvos a base de aluminio para esqueletos de células ligeras. Los polímeros de origen biológico ganan atención europea donde la reciclabilidad al final de la vida útil influye en la adquisición, aunque el rendimiento mecánico limitado los confina a vainas de baja tensión. Los diseñadores co-ubicarán insertos metálicos dentro de carcasas de materiales compuestos a medida que maduren los cabezales de impresión de múltiples materiales, proporcionando conexión a tierra estructural para antenas sin pasos de ensamblaje separados.

Por Componente: Las Cargas Útiles Impulsan la Innovación en Integración

Las estructuras de célula constituyeron la piedra angular de los ingresos de 2024 con el 38,51%, lo que refleja las ganancias inmediatas de peso y diseño desbloqueadas por las técnicas aditivas. La propulsión se benefició de los complejos canales de enfriamiento interno que aumentan las relaciones empuje-peso. Sin embargo, las cargas útiles y los sensores avanzarán a una CAGR del 25,76% durante el período de pronóstico. La asociación de GA-ASI con Divergent muestra cómo las aeroestructuras integradas reducen los sujetadores en un 95% y simplifican las alineaciones de montaje de sensores.

La deposición de múltiples materiales permite a los ingenieros construir aisladores de vibración, blindajes EMI y conductos de enfriamiento alrededor de cargas útiles ópticas o de radiofrecuencia dentro del mismo ciclo de impresión. Los sistemas aéreos no tripulados de monitoreo ambiental aprovechan las cámaras de detección química integradas directamente en las raíces de las alas, ahorrando espacio para baterías más grandes. En el frente comercial, las empresas de entrega de última milla imprimen vainas de carga personalizadas que coinciden con las dimensiones del embalaje del minorista, evitando las penalizaciones aerodinámicas de las cajas genéricas. Tales innovaciones a nivel de componentes sostienen precios premium incluso cuando los precios generales de las células tienden a la baja.

Por Industria de Uso Final: La Logística Transforma las Aplicaciones Comerciales

La defensa siguió siendo el principal comprador con el 46,85% del gasto de 2024, utilizando la fabricación aditiva para reponer piezas en teatros austeros e iterar prototipos muy por delante de los hitos formales. La agricultura aplica sistemas aéreos no tripulados de teledetección con matrices de boquillas de pulverización impresas en 3D que varían el tamaño de las gotas según la especie de cultivo. La inspección de infraestructuras se apoya en carcasas resistentes a la corrosión y cardanes de sensores ajustados a las geometrías de puentes o turbinas eólicas. Sin embargo, la logística está posicionada para interrumpir la dinámica de volumen a través de una CAGR del 23,81% durante el período de pronóstico.

Los mensajeros minoristas y médicos prueban carriles de sistemas aéreos no tripulados en toda la ciudad, imprimiendo formas de cápsulas aerodinámicas optimizadas para cada perfil de carga útil. Los avances regulatorios que permiten vuelos más allá de la línea de visión visual aceleran estos pilotos, impulsando la demanda de células ultraligeras. Los segmentos de consumidores y prosumidores alimentan la innovación al refinar las carcasas de controladores de vuelo de código abierto y los soportes de cámara que migran hacia las ofertas comerciales. Las agencias ambientales encargan matrices de sensores de propósito específico impresas en materiales compuestos resistentes a la intemperie, lo que ilustra cómo el diseño a medida supera las duras condiciones de campo.

Análisis Geográfico

América del Norte generó el 42,67% de los ingresos de 2024, respaldada por los presupuestos del Pentágono, los programas de investigación aditiva de la NASA y un profundo ecosistema de proveedores. La iniciativa Replicator establece una demanda plurianual para sistemas no tripulados de clase enjambre, y asociaciones como la de GE Aerospace con Kratos en motores pequeños asequibles consolidan el liderazgo de la región. Los despliegues de impresoras móviles a bordo de buques navales y bases operativas avanzadas generalizan aún más el concepto de fabricación en teatro. Los UAS de vigilancia ártica de Canadá se basan en mezclas de polímeros clasificadas para el frío, mientras que los centros de ensamblaje mexicanos integran subcomponentes impresos en modelos de exportación competitivos en costos.

Asia-Pacífico es el escalador más rápido con una CAGR del 25,95%. China lidera los volúmenes de unidades civiles e invierte en cadenas de suministro de polvo metálico autóctonas para reducir la dependencia de las importaciones. Japón y Corea del Sur aprovechan la robótica de precisión y la experiencia en ciencia de materiales para cualificar materiales compuestos de alta temperatura. La política de Fabricación en India del gobierno indio financia UAS de reconocimiento impresos localmente, mientras que Australia adapta vainas de sensores modulares para el mapeo de sitios mineros. Las ventajas de costos y la creciente capacidad técnica permiten a las empresas de APAC desafiar a los titulares occidentales, ampliando el mercado global de UAS impresos en 3D.

Europa mantiene una participación significativa gracias a su maduro clúster aeroespacial y a una hoja de ruta regulatoria clara. El marco estructurado de la EASA atrae inversiones hacia líneas de polímeros y metales certificados. Alemania fusiona las competencias aditivas automotrices y aeroespaciales, el Reino Unido impulsa los demostradores VTOL híbridos eléctricos y Francia prueba en campo impresoras portátiles para el frente de batalla. Los mandatos medioambientales fomentan las materias primas de base biológica y las celdas de impresión energéticamente eficientes, proporcionando un ángulo de sostenibilidad que diferencia las ofertas europeas en las licitaciones gubernamentales.

Panorama Competitivo

El mercado de UAS impresos en 3D muestra una concentración moderada. The Boeing Company, Airbus SE y Lockheed Martin Corporation operan cada uno centros aditivos internos mientras se asocian con especialistas en materiales e impresoras como Stratasys y 3D Systems para acelerar el rendimiento. Estas colaboraciones permiten a los titulares proteger la propiedad intelectual central mientras externalizan la iteración rápida. Stratasys Ltd. posiciona su línea FDM de alta temperatura para utillaje aeroespacial, mientras que 3D Systems adapta resinas SLA para modelos a escala de túnel de viento presentados en RAPID + TCT 2025.

Beehive Industries ejemplifica al disruptor verticalmente integrado, presentando motores a reacción compuestos de 14 piezas impresas que reducen el costo de adquisición para UAS prescindibles.[3]Beehive Industries, "Beehive Industries Introduces Frenzy Engine Family," Beehive Industries, beehive-industries.com Divergent Technologies suministra optimización topológica impulsada por inteligencia artificial y sistemas de producción adaptativos, formando vigas de cola y estructuras de ala completamente ensambladas en horas. Los nuevos participantes más pequeños apuntan a soluciones de carga útil de nicho, fusionando el desarrollo de sensores, la fabricación aditiva y los servicios de análisis de datos en paquetes llave en mano para agencias ambientales u operadores de ciudades inteligentes.

La fragmentación de la propiedad intelectual da forma a los movimientos estratégicos. Los principales actores adquieren empresas emergentes de materiales para asegurar el suministro y los datos de certificación, mientras que los centros independientes forman grupos de patentes para negociar licencias cruzadas. El resultado es un panorama dinámico donde los derechos de tecnología y diseño influyen en el momento de las fusiones y adquisiciones tanto como los múltiplos de ingresos.

Líderes de la Industria de Sistemas Aéreos No Tripulados Impresos en 3D

General Atomics

The Boeing Company

AeroVironment, Inc.

Parrot Drones SAS

Stratasys, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Firestorm Labs obtuvo un contrato de Entrega Indefinida, Cantidad Indefinida (IDIQ) de USD 100 millones a cinco años con la Fuerza Aérea de los Estados Unidos. La empresa acelerará el desarrollo y la producción de UAS impresos en 3D modulares y rentables, permitiendo un despliegue flexible para operaciones militares en entornos críticos.

- Octubre de 2024: La Fuerza Aérea de los Estados Unidos otorgó a Beehive Industries un contrato de USD 12,4 millones para producir motores para UAS. La empresa ejecutará este contrato con el Instituto de Investigación de la Universidad de Dayton (UDRI).

Alcance del Informe Global del Mercado de Sistemas Aéreos No Tripulados Impresos en 3D

| Ala Fija |

| Ala Rotatoria |

| VTOL Híbrido |

| Extrusión de Material |

| Polimerización |

| Fusión en Lecho de Polvo |

| Otros |

| Polímeros |

| Metales |

| Materiales Compuestos |

| Otros |

| Estructuras de Célula |

| Sistemas de Propulsión |

| Cargas Útiles y Sensores |

| Electrónica de Control |

| Repuestos y Accesorios |

| Defensa y Seguridad |

| Agricultura |

| Logística y Entrega de Última Milla |

| Construcción e Inspección de Infraestructuras |

| Energía y Servicios Públicos |

| Monitoreo Ambiental |

| Consumidor y Prosumidor |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Ala Fija | ||

| Ala Rotatoria | |||

| VTOL Híbrido | |||

| Por Técnica de Fabricación | Extrusión de Material | ||

| Polimerización | |||

| Fusión en Lecho de Polvo | |||

| Otros | |||

| Por Material | Polímeros | ||

| Metales | |||

| Materiales Compuestos | |||

| Otros | |||

| Por Componente | Estructuras de Célula | ||

| Sistemas de Propulsión | |||

| Cargas Útiles y Sensores | |||

| Electrónica de Control | |||

| Repuestos y Accesorios | |||

| Por Industria de Uso Final | Defensa y Seguridad | ||

| Agricultura | |||

| Logística y Entrega de Última Milla | |||

| Construcción e Inspección de Infraestructuras | |||

| Energía y Servicios Públicos | |||

| Monitoreo Ambiental | |||

| Consumidor y Prosumidor | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de Sistemas Aéreos No Tripulados Impresos en 3D entre 2025 y 2030?

Se prevé que el mercado crezca a una CAGR del 21,64% durante el período de pronóstico.

¿Qué tipo de Sistema Aéreo No Tripulado se está expandiendo más rápidamente?

Se prevé que las plataformas VTOL híbridas avancen a una CAGR del 27,35% hasta 2030, superando a las categorías de ala rotatoria y ala fija.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La gran base civil de UAS de China, la modernización militar regional y la expansión de las cadenas de suministro de fabricación aditiva impulsan a Asia-Pacífico hacia la región de mayor crecimiento.

¿Qué técnica de fabricación está ganando aceptación aeroespacial?

La fusión en lecho de polvo está avanzando rápidamente hacia la producción certificada, con una proyección de crecimiento a una CAGR del 24,11% gracias a su capacidad de entregar piezas metálicas con propiedades cercanas a las de forja.

¿Cómo se benefician los sistemas de propulsión de la impresión 3D?

Empresas como Beehive Industries han reducido el número de piezas de motores a reacción en más del 95%, entregando motores más ligeros, más económicos y de producción más rápida, adecuados para vehículos aéreos no tripulados prescindibles.

¿Cuál es el principal obstáculo regulatorio para las piezas de Sistemas Aéreos No Tripulados fabricadas de forma aditiva?

La falta de certificación aeroespacial estandarizada requiere la cualificación específica de cada componente, lo que extiende los plazos de aprobación especialmente para las estructuras metálicas críticas de vuelo.

Última actualización de la página el: