Tamaño y Participación del Mercado de Vehículos de Superficie No Tripulados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

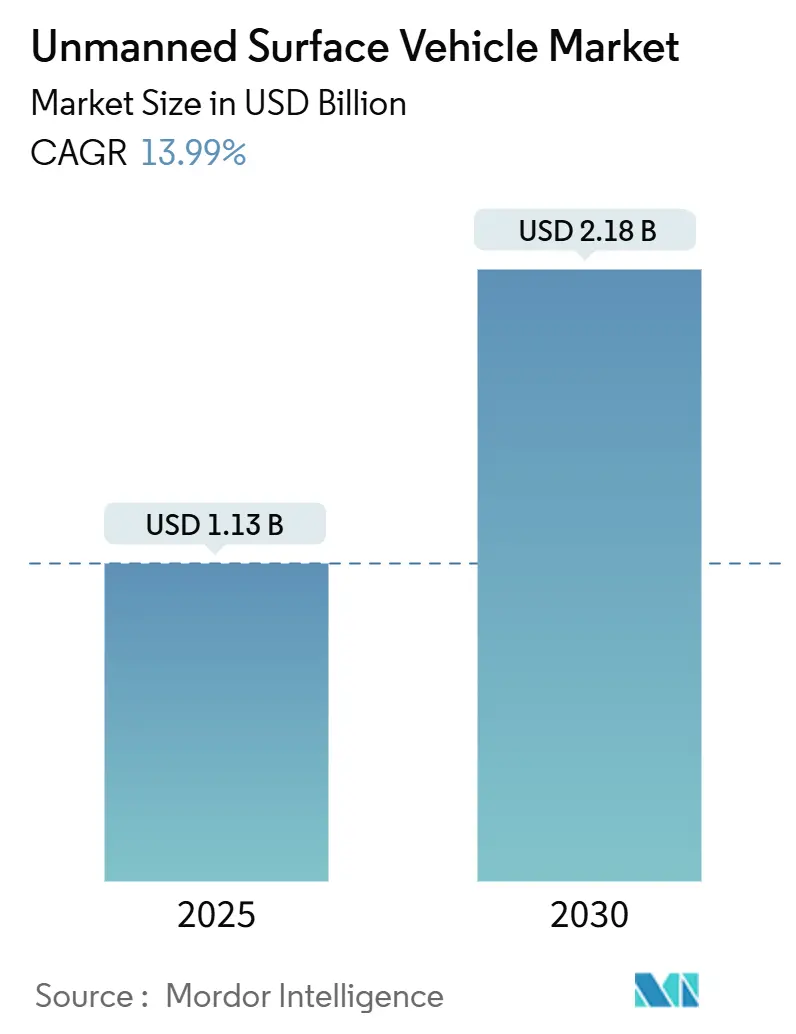

| Tamaño del Mercado (2025) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.99% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Superficie No Tripulados por Mordor Intelligence

El tamaño del mercado de vehículos de superficie no tripulados (VSN) se sitúa en USD 1,13 mil millones en 2025 y se prevé que ascienda a USD 2,18 mil millones en 2030, avanzando a una CAGR del 13,98%. La creciente inversión en defensa para operaciones marítimas distribuidas, el notable avance en sistemas de navegación con inteligencia artificial y la mayor adopción comercial para la energía eólica marina y el monitoreo ambiental mantienen un alto impulso de la demanda. La financiación de programas del Departamento de Defensa de los Estados Unidos (DoD), las iniciativas de adquisición a gran escala de las armadas europeas y el esfuerzo de las empresas energéticas por reducir los costos de inspección impulsan la adopción a corto plazo de flotas de superficie autónomas. Las mejoras en la fiabilidad de los sistemas, la caída de los precios de sensores y procesadores, y la aceptación por parte de las sociedades de clasificación de los protocolos de operación remota amplían aún más la base de clientes potenciales. Sin embargo, el mercado de VSN también enfrenta la fragmentación regulatoria, la exposición al riesgo cibernético y la competencia de sistemas aéreos no tripulados y subsuperficiales, lo que puede moderar la velocidad de despliegue si no se gestiona de forma proactiva.

Conclusiones Clave del Informe

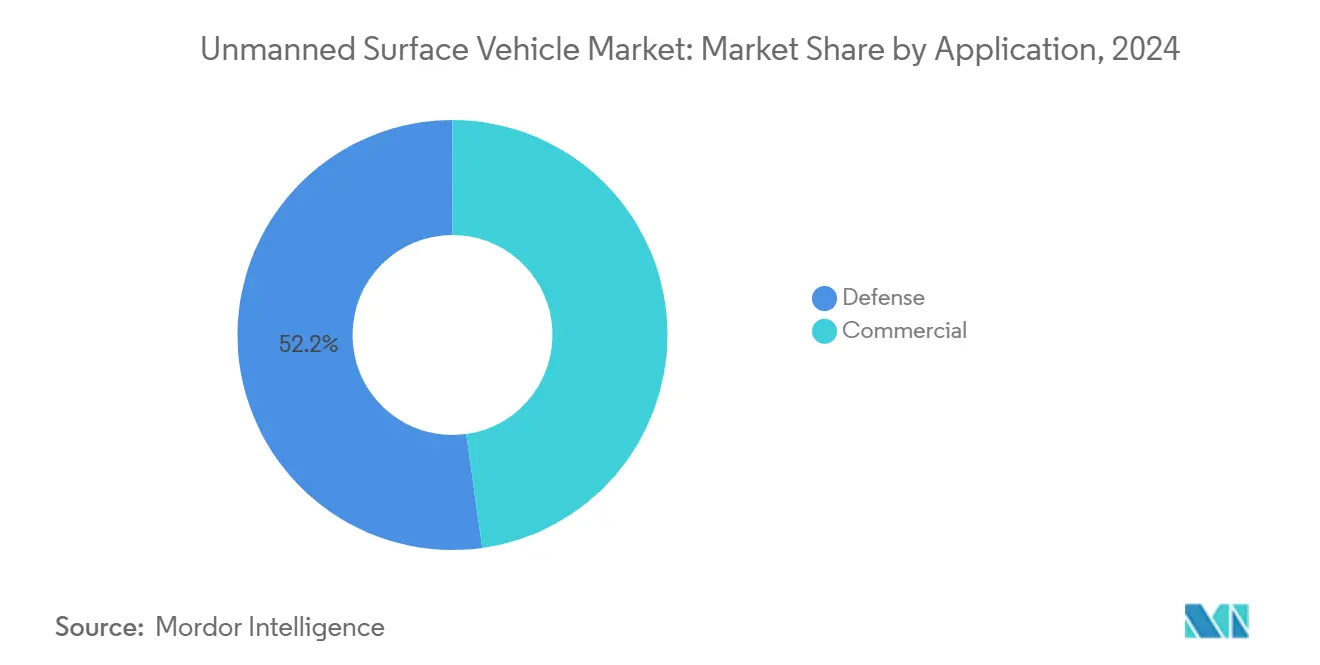

- Por aplicación, la defensa representó el 52,21% de la participación del mercado de VSN en 2024, mientras que se prevé que las misiones comerciales registren la CAGR más rápida del 14,81% hasta 2030.

- Por modo de operación, las plataformas autónomas captaron el 56,48% de los ingresos en 2024 y se proyecta que se expandan a una CAGR del 17,41% hasta 2030.

- Por tamaño, los buques grandes lideraron con una participación del 32,40% en 2024; los buques pequeños están en camino de registrar una CAGR del 31,10%, la más alta entre todas las categorías.

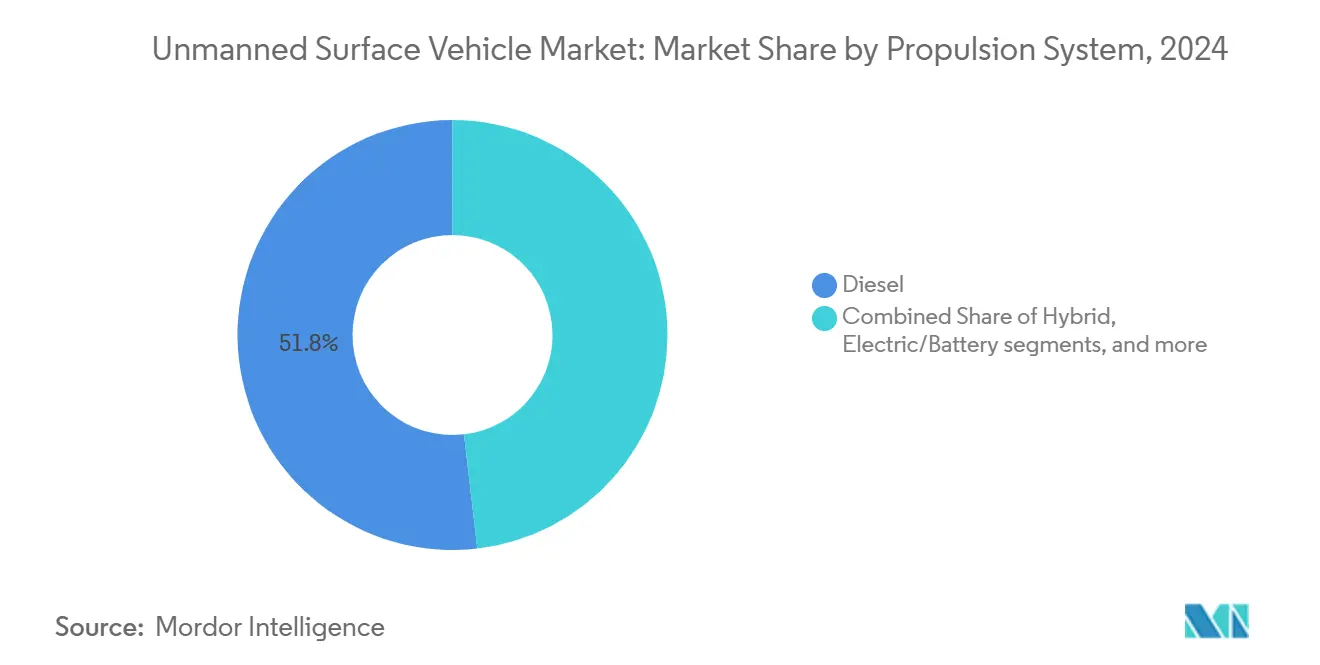

- Por propulsión, el diésel mantuvo una participación del 51,84% en 2024, aunque se espera que la propulsión solar se acelere a una CAGR del 23,08% hasta 2030.

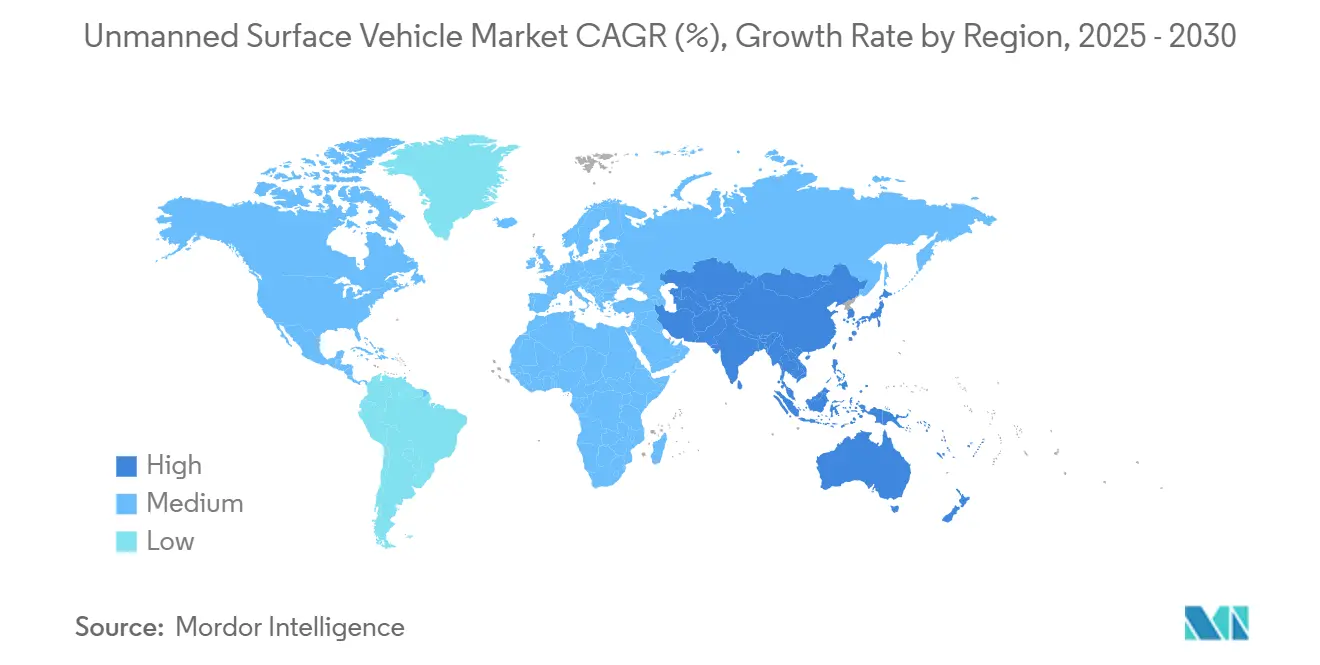

- Por geografía, América del Norte concentró el 36,10% del conjunto de ingresos de 2024 y se anticipa que registre una CAGR del 16,23% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Vehículos de Superficie No Tripulados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio estratégico naval hacia flotas de superficie distribuidas y autónomas | +3.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Avances y reducciones de costos en sistemas de autonomía marítima | +2.8% | Global, concentrado en centros tecnológicos | Corto plazo (≤ 2 años) |

| Uso creciente de VSN para el monitoreo de sitios de energía renovable marina | +2.1% | Europa y APAC como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Impulso regulatorio para la recopilación de datos sobre salud oceánica y clima | +1.4% | Global, con la NOAA y las agencias europeas liderando | Largo plazo (≥ 4 años) |

| Avances en propulsión híbrida y solar que permiten misiones de larga duración | +1.8% | Global, adopción temprana en instituciones de investigación | Mediano plazo (2-4 años) |

| Mayor disposición del sector asegurador para cubrir riesgos marítimos autónomos | +1.1% | América del Norte y Europa inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Estratégico Naval Hacia Flotas de Superficie Distribuidas y Autónomas

Las armadas de todo el mundo continúan reestructurando sus conceptos de fuerza, incorporando los activos del mercado de VSN como sensores persistentes y nodos logísticos que preservan la seguridad de las flotas tripuladas en aguas de alta amenaza. El Cuerpo de Marines de los Estados Unidos demostró el reabastecimiento de carga autónomo utilizando el ALPV de Textron durante las pruebas de 2024, reduciendo la exposición de personal en zonas en disputa. El Comando de Seguridad Marítima de Singapur logró posteriormente una reducción del 60% en el despliegue de patrulleras tripuladas tras incorporar VSN MARSEC para la vigilancia portuaria. El programa Endeavor Manta de Taiwán ilustra cómo las armadas más pequeñas aprovechan los VSN de fabricación propia para la disuasión asimétrica ante el ajuste de los presupuestos de seguridad regional. Las arquitecturas de flotas distribuidas permiten a los comandantes conectar en red cascos de bajo costo a lo largo de amplias rutas marítimas, recopilando datos de inteligencia, vigilancia y reconocimiento (ISR) mientras reservan fragatas y destructores para decisiones de combate complejas. La adopción se acelera a medida que los organismos de adquisición validan la rentabilidad, lo que lleva a los proveedores a estandarizar las interfaces de mando y control que se integran sin problemas con los sistemas de gestión de combate existentes.

Avances y Reducciones de Costos en Sistemas de Autonomía Marítima

La rápida miniaturización de sensores y la percepción habilitada por inteligencia artificial han reducido drásticamente el precio de entrada para la navegación de superficie totalmente autónoma. El USX-1 Defiant de DARPA navegó por rutas marítimas congestionadas sin intervención humana en 2024, aprovechando la planificación de misiones basada en modelos de lenguaje para evitar obstáculos dinámicos.[1]Fuente: DARPA, "USX-1 Defiant Logra un Hito en Navegación Autónoma," darpa.mil Los kits de autonomía comercial cuestan ahora aproximadamente un tercio menos que en 2023, gracias a los conjuntos de chips de computación en el borde que aumentan el procesamiento a bordo mientras reducen el consumo de energía. Sea Machines integró su suite SM300 en 15 tipos de cascos en un año, demostrando modernizaciones escalables que amplían el mercado de VSN más allá de los principales contratistas de defensa. Los receptores GNSS de alta precisión y resistentes a la interferencia, antes reservados para las flotas militares de primer nivel, se comercializan a un 40% menos que el año anterior, extendiendo la navegación fiable a operadores más pequeños. A medida que disminuyen los gastos de integración, las autoridades portuarias reciben un volumen creciente de solicitudes de permisos para pruebas autónomas, lo que demuestra que la asequibilidad impulsa la penetración del mercado y el compromiso regulatorio.

Uso Creciente de VSN para el Monitoreo de Sitios de Energía Renovable Marina

El desarrollo de la energía eólica marina en Europa impulsa a los desarrolladores a adoptar un monitoreo continuo que limite el tiempo de inactividad de las turbinas y cumpla con estrictos mandatos ambientales. Vattenfall emplea embarcaciones Saildrone para mapear el estado del mar y las interacciones con la fauna silvestre en torno a las turbinas del Mar del Norte, reportando ahorros en costos de inspección de hasta el 40% en comparación con los buques tripulados. El Blue Essence de Fugro realizó el levantamiento del parque Beatrice de Escocia en 2024, identificando riesgos en cables submarinos 18 meses antes de lo previsto en los levantamientos tripulados planificados.[2]Fuente: Fugro, "El VSN Blue Essence Completa el Levantamiento de Beatrice," fugro.com La Directiva Marco sobre la Estrategia Marina de la UE obliga al seguimiento de la biodiversidad durante todo el año en los sitios de energía renovable, fomentando los despliegues de larga duración en el mercado de VSN. Las embarcaciones HydroSurv de propulsión solar registraron misiones marinas de 30 días, recopilando datos ambientales sin regresar a puerto, mientras que los análisis asistidos por inteligencia artificial convirtieron los datos brutos en indicaciones de mantenimiento accionables tanto para operadores como para reguladores.

Avances en Propulsión Híbrida y Solar que Permiten Misiones de Larga Duración

Las innovaciones en captación de energía amplían las ventanas de misión de días a meses, redefiniendo la economía del despliegue. La plataforma Alotta de la Universidad de Florencia completó una prueba de 180 días en el Mediterráneo impulsada por sistemas de captación solar y eólica que eliminaron los costos de logística de combustible. La NOAA y Saildrone se asociaron en misiones climáticas árticas de ocho semanas a bordo de cascos SD-3000 asistidos por viento, manteniendo telemetría satelital continua incluso bajo los cielos del invierno polar. Las baterías mejoradas de litio-hierro-fosfato ofrecieron una densidad de energía un 25% mayor en 2024, otorgando a las embarcaciones más pequeñas las reservas necesarias para la operación de sensores complejos a largo alcance. El SP-48 de SeaTrac combinó convertidores de energía undimotriz con paneles solares, logrando potencia neta positiva en mares moderados y brindando a los investigadores la opción de ciclos de despliegue indefinidos. Estos avances permiten a los usuarios científicos y comerciales realizar verdaderas misiones en aguas abiertas, impracticables para las ofertas anteriores del mercado de VSN ancladas a cadenas de suministro de combustible diésel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de estándares regulatorios internacionales claros para buques autónomos | -2.1% | Global, con interpretaciones nacionales variables | Mediano plazo (2-4 años) |

| Riesgos persistentes de ciberseguridad en operaciones marítimas no tripuladas | -1.8% | Global, acentuado en regiones en disputa | Corto plazo (≤ 2 años) |

| Limitaciones operativas en entornos con denegación o disputa de GNSS | -1.2% | Puntos críticos regionales, aplicaciones militares | Mediano plazo (2-4 años) |

| Redundancias de capacidad con sistemas aéreos no tripulados y subacuáticos | -0.9% | Principalmente mercados de defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares Regulatorios Internacionales Claros para Buques Autónomos

El Código MASS de la Organización Marítima Internacional sigue en fase de borrador, lo que obliga a los armadores a navegar por un mosaico de normas nacionales que ralentiza la adquisición e infla los costos de cumplimiento. El Reino Unido exige supervisión humana para cada misión autónoma. En contraste, Noruega otorga licencias para viajes totalmente no tripulados dentro de fiordos designados, lo que obliga a los fabricantes a diseñar variantes de configuración que satisfagan las divergentes exigencias de los estados de pabellón.[3]Fuente: Organización Marítima Internacional, "Desarrollo del Código MASS," imo.org Las autoridades portuarias, al carecer de plantillas de inspección compartidas, someten a los VSN que arriban a negociaciones de entrada ad hoc que prolongan los tiempos de rotación. Las aseguradoras dudan en suscribir escenarios de siniestros sin marcos de responsabilidad uniformes, una brecha que eleva los gastos operativos. La incertidumbre resultante obliga a algunos desarrolladores de energía renovable a continuar fletando buques de apoyo tripulados, limitando la expansión a corto plazo del mercado de VSN en zonas comercialmente atractivas.

Riesgos Persistentes de Ciberseguridad en Operaciones Marítimas No Tripuladas

Los ciberataques marítimos aumentaron un 76% en 2024, con piratas informáticos que explotan los canales de comunicación de las embarcaciones autónomas para robar datos o anular comandos. Una brecha notable en VSN de apoyo marino en alta mar noruegos obligó a una recuperación de emergencia, ilustrando cómo los protocolos comprometidos arriesgan desastres ambientales y daños reputacionales. La amplia adopción de pilas de navegación de código abierto amplía las superficies de ataque, mientras que el avance de la computación cuántica amenaza el cifrado existente. Las auditorías de ciberseguridad obligatorias añaden costos y tiempo a los despliegues de flotas. Los recargos elevados de seguros, que en algunos casos superan el 40% de la prima base, señalan una exposición persistente, lo que reduce el apetito inversor entre los armadores conservadores y las agencias estatales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Gasto Dominante en Defensa Sostiene el Liderazgo

Las operaciones de defensa representaron el 52,21% de los ingresos del mercado de VSN en 2024, una posición respaldada por las armadas que priorizan las misiones de ISR y contramedidas de minas en litorales en disputa. Se proyecta que el segmento se expanda a una CAGR del 14,81% hasta 2030, impulsado por marcos de adquisición multimillonarios como la iniciativa Ghost Fleet Overlord de la Armada de los Estados Unidos, que exige sensores persistentes y distribuidos a lo largo de las rutas del Indo-Pacífico. La plataforma C-Worker de L3Harris ejemplifica cómo las bahías de carga útil modulares ofrecen kits de vigilancia personalizados sin rediseñar la arquitectura central del casco, una característica que se refleja en los planes de adquisición europeos y de Asia-Pacífico. Los gobiernos integran VSN para reducir el riesgo de bajas, extender la presencia en zonas de acceso restringido y liberar buques capitales para compromisos en primera línea. Complementando los presupuestos ministeriales, los programas conjuntos de investigación y desarrollo distribuyen costos y aceleran los ciclos de capacidad, acelerando la traducción de los avances de autonomía de laboratorio en flotas desplegables.

Las aplicaciones comerciales, aunque menores, demuestran una adopción acelerada a medida que los operadores de energía marina y las agencias científicas validan las misiones no tripuladas prolongadas. Los contratos continuos de levantamiento del lecho marino acaparan una participación creciente de los presupuestos hidrográficos, ya que el Blue Essence y embarcaciones comparables recopilan datos batimétricos de mayor resolución que los buques tripulados limitados por las ventanas meteorológicas. Los monitores ambientales aprovechan el muestreo las 24 horas del día, los 7 días de la semana, para cumplir con las emergentes obligaciones de informes ESG, ampliando los ingresos potenciales para los proveedores de servicios. La interacción de las tecnologías de doble uso garantiza que los avances militares —comunicaciones satelitales de alto ancho de banda, fusión de múltiples sensores— migren rápidamente a los mercados civiles, reforzando un ciclo virtuoso que sustenta la expansión general del mercado de VSN.

Por Modo de Operación: La Autonomía Asegura Preferencia en Medio de la Evolución Regulatoria

Los VSN grandes concentraron una participación del 32,40% en 2024, proporcionando amplio espacio en cubierta y reservas de energía para sensores pesados, equipos de barrido de minas y módulos de armas necesarios para las flotas de aguas abiertas. Sin embargo, los buques pequeños registrarán una CAGR del 31,10% hasta 2030, impulsados por presupuestos de adquisición ajustados, necesidades mínimas de infraestructura en tierra y un creciente apetito por tácticas de enjambre que distribuyen la detección a través de numerosos nodos de bajo costo. El TRITON de Ocean Aero, que integra propulsión de superficie y subsuperficie, ejemplifica la versatilidad multifuncional que las agencias más pequeñas encuentran financieramente accesible. Las líneas de producción automatizadas de alto volumen acortan los ciclos de entrega, mientras que el transporte en contenedores simplifica el despliegue global.

Las plataformas medianas cubren las brechas de misión, soportando cargas útiles más pesadas que las embarcaciones pequeñas pero manteniendo huellas logísticas manejables adecuadas para las empresas de levantamiento comercial. Los cascos de gran tamaño siguen siendo un nicho, en su mayoría conceptos experimentales de buques nodriza que lanzan drones aéreos o subacuáticos; su futura adopción depende de cambios doctrinales hacia grupos de tareas no tripulados. En general, las curvas de costos favorecen la miniaturización, y los avances en microelectrónica permiten que los cascos pequeños alberguen suites de sensores que antes eran exclusivas de buques del tamaño de un destructor, impulsando el mercado de VSN hacia comunidades de usuarios más amplias.

Por Tamaño: Las Plataformas Pequeñas Impulsan la Proliferación de Flotas

Los VSN grandes concentraron una participación del 32,40% en 2024, proporcionando amplio espacio en cubierta y reservas de energía para sensores pesados, equipos de barrido de minas y módulos de armas necesarios para las flotas de aguas abiertas. Sin embargo, los buques pequeños registrarán una CAGR del 31,10% hasta 2030, impulsados por presupuestos de adquisición ajustados, necesidades mínimas de infraestructura en tierra y un creciente apetito por tácticas de enjambre que distribuyen la detección a través de numerosos nodos de bajo costo. El TRITON de Ocean Aero, que integra propulsión de superficie y subsuperficie, ejemplifica la versatilidad multifuncional que las agencias más pequeñas encuentran financieramente accesible. Las líneas de producción automatizadas de alto volumen acortan los ciclos de entrega, mientras que el transporte en contenedores simplifica el despliegue global.

Las plataformas medianas cubren las brechas de misión, soportando cargas útiles más pesadas que las embarcaciones pequeñas pero manteniendo huellas logísticas manejables adecuadas para las empresas de levantamiento comercial. Los cascos de gran tamaño siguen siendo un nicho, en su mayoría conceptos experimentales de buques nodriza que lanzan drones aéreos o subacuáticos; su futura adopción depende de cambios doctrinales hacia grupos de tareas no tripulados. En general, las curvas de costos favorecen la miniaturización, y los avances en microelectrónica permiten que los cascos pequeños alberguen suites de sensores que antes eran exclusivas de buques del tamaño de un destructor, impulsando el mercado de VSN hacia comunidades de usuarios más amplias.

Por Sistema de Propulsión: La Energía Renovable Desafía la Supremacía del Diésel

Los motores diésel proporcionaron un empuje de alta potencia confiable y mantuvieron una participación del 51,84% en 2024, garantizando la disponibilidad operativa en condiciones marítimas adversas y permitiendo velocidades de sprint vitales para las patrullas de seguridad. Sin embargo, el segmento solar crecerá a una CAGR del 23,08% a medida que mejore la eficiencia de los paneles y el enrutamiento autónomo permita a las embarcaciones maximizar el aislamiento. Los despliegues en el Pacífico de Saildrone registraron viajes de 12 meses sin paradas de reabastecimiento, validando las reducciones de costos vinculadas a la resistencia sin combustible.

Las configuraciones híbridas diésel-eléctricas combinan la fiabilidad convencional con el modo eléctrico silencioso, haciéndolas atractivas para la vigilancia antisubmarina y los estudios de fauna silvestre donde importa el sigilo acústico. Los avances en baterías, con ganancias de densidad del 25% en 2024, ponen las misiones eléctricas de duración media al alcance financiero de los institutos de investigación. La legislación ambiental que limita las emisiones marítimas en zonas protegidas probablemente impulsará las curvas de adopción de la propulsión de cero emisiones, erosionando gradualmente el dominio histórico del diésel dentro del mercado de VSN.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Carga Útil: La Integración de Sensores Impulsa los Servicios Basados en Datos

Los chasis y las plataformas electrónicas representaron el 27,00% de los ingresos de 2024, ya que cada casco depende de marcos robustos de control, navegación y distribución de energía. Sin embargo, se proyecta que las suites de sensores crezcan a una CAGR del 16,40% hasta 2030, porque la adquisición de datos —no la propiedad de la plataforma— impulsa el valor para el usuario en el análisis marítimo. La demanda abarca cámaras electro-ópticas para imágenes de superficie, sonares de apertura sintética para el mapeo del lecho marino y cargas útiles multiespectrales que combinan infrarrojo y radar para vigilancia en cualquier condición meteorológica.

Las arquitecturas de sistemas abiertos modulares permiten a los operadores intercambiar sensores entre misiones, acelerando las tasas de utilización de la flota. Los módulos de armas siguen limitados a los clientes de defensa, pero influyen en el diseño de la plataforma, requiriendo estructuras de cubierta resistentes y enlaces de datos seguros. Las cargas útiles de comunicación, incluidas las antenas de banda Ka de alto ancho de banda, continúan evolucionando como extensiones de valor añadido que envían datos en vivo a tierra, consolidando la flexibilidad de la carga útil como criterio de compra central en la industria de vehículos de superficie no tripulados.

Análisis Geográfico

América del Norte sostuvo el 36,10% de los ingresos de 2024 y se prevé que crezca a una CAGR del 16,23%, lo que refleja el impulso de adquisición plurianual de la Armada de los Estados Unidos bajo su marco de Operaciones Marítimas Distribuidas y los contratos de investigación climática en expansión de la NOAA que aprovechan los cascos solares-híbridos de larga duración. La financiación de capital de riesgo, ejemplificada por la ronda Serie B de USD 600 millones de Saronic, también señala una profunda confianza de los inversores en la capacidad de la región para escalar las líneas de producción autónomas. Canadá complementa la adopción estadounidense con patrullas de soberanía ártica que despliegan embarcaciones de propulsión solar que operan en pasos bloqueados por hielo mucho después de que los rompehielos convencionales se retiran por temporada.

Europa ocupa el segundo lugar, impulsada por el desarrollo de la energía eólica marina y posturas regulatorias favorables que acortan los ciclos de permisos para las pruebas autónomas. La Autoridad Marítima de Noruega permite tránsitos comerciales no tripulados dentro de corredores de demostración, atrayendo pilotos tecnológicos de operadores alemanes, británicos y franceses. El Pacto Verde Europeo intensifica los deberes de monitoreo ambiental, aportando contratos de servicio estables para los proveedores de datos como servicio en el mercado de VSN. Al mismo tiempo, las armadas europeas, lideradas por Francia y el Reino Unido, asignan líneas presupuestarias para VSN de contramedidas de minas que se integran con los objetivos colectivos de conciencia del dominio marítimo de la OTAN.

Asia-Pacífico registra el repunte regional más rápido fuera de América del Norte debido a la modernización de la seguridad marítima en Japón, Australia y Corea del Sur, y la competencia estratégica en el Mar de China Meridional, lo que impulsa el interés de múltiples países en flotas de sensores distribuidos. La Fuerza de Autodefensa Marítima de Japón integró VSN en ejercicios de flota durante 2024 para reforzar las líneas de piquete antisubmarino, mientras que el contrato BlueBottle de Australia destaca las ambiciones de capacidad soberana en la vigilancia persistente del Océano Índico. Las empresas de transporte marítimo comercial en Corea y Singapur prueban rutas de buques de carga autónomos, lo que indica una difusión intersectorial más allá de la defensa y la energía. Las limitaciones de infraestructura y la desigual alineación de políticas moderan la adopción inmediata en América del Sur y Oriente Medio y África, aunque los proyectos piloto centrados en la seguridad portuaria y los levantamientos de recursos marinos en alta mar presagian entradas incrementales al mercado.

Panorama Competitivo

La competencia sigue siendo moderada, sin que ningún proveedor supere el 15% de participación, lo que deja espacio para que los nuevos participantes ágiles y las empresas especializadas en robótica se labren nichos. Los grandes contratistas de defensa establecidos como L3Harris y Textron aprovechan las relaciones navales consolidadas y los marcos de gestión de programas probados para ganar contratos plurianuales, mientras que la integración de electrónica avanzada de sus carteras más amplias mejora las economías de escala entre plataformas. La asociación de Kongsberg y Saab en 2024 une los sistemas de control marítimo con la experiencia en contramedidas electrónicas, reflejando una tendencia de consolidación más amplia orientada a ofrecer paquetes autónomos llave en mano.

Los actores emergentes como Saildrone, Sea Machines y Saronic se diferencian a través de plataformas centradas en software que enfatizan motores de decisión de inteligencia artificial, propulsión de energía renovable y portales de datos nativos en la nube. La instalación Port Alpha de Saronic apunta a 100 buques anuales, señalando confianza en la escalabilidad de la producción que podría inclinar la balanza hacia la fabricación de alto volumen. Las solicitudes de patentes para algoritmos de autonomía aumentaron un 45% en 2024, evidenciando una feroz competencia de propiedad intelectual a medida que los proveedores se apresuran a asegurar técnicas propietarias de evasión de colisiones, planificación de rutas y resiliencia cibernética. En general, el mercado de VSN se inclina hacia las empresas que combinan la iteración rápida de software con una ingeniería marina confiable, ya que los usuarios finales priorizan la garantía de misión y el costo del ciclo de vida sobre el linaje de la plataforma.

Líderes de la Industria de Vehículos de Superficie No Tripulados

L3Harris Technologies, Inc.

Teledyne Technologies Incorporated

Textron Inc.

QinetiQ Group plc

Fugro N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Saildrone completó una demostración para la iniciativa Grupo de Tareas X Báltico de la OTAN operando cuatro VSN de clase Voyager.

- Abril de 2025: La Armada de la República de Corea adjudicó a HD Hyundai Heavy Industries (HD HHI) un contrato para desarrollar conjuntamente un VSN para operaciones de reconocimiento autónomo y combate.

Alcance del Informe Global del Mercado de Vehículos de Superficie No Tripulados

| Defensa | Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Contramedidas de Minas (MCM) | |

| Guerra Antisubmarina (ASW) | |

| Guerra Naval | |

| Otros | |

| Comercial | Monitoreo Ambiental |

| Inspección de Infraestructura | |

| Levantamiento Hidrográfico | |

| Otros |

| Autónomo |

| Operado de Forma Remota |

| Pequeño |

| Mediano |

| Grande |

| Extra Grande |

| Diésel |

| Híbrido (Diésel-Eléctrico) |

| Eléctrico/Batería |

| Solar |

| Sensores |

| Sistemas de Cámara |

| Sonar |

| Sistemas de Comunicación |

| Sistemas de Armas |

| Chasis y Sistemas Electrónicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Defensa | Inteligencia, Vigilancia y Reconocimiento (ISR) | |

| Contramedidas de Minas (MCM) | |||

| Guerra Antisubmarina (ASW) | |||

| Guerra Naval | |||

| Otros | |||

| Comercial | Monitoreo Ambiental | ||

| Inspección de Infraestructura | |||

| Levantamiento Hidrográfico | |||

| Otros | |||

| Por Modo de Operación | Autónomo | ||

| Operado de Forma Remota | |||

| Por Tamaño | Pequeño | ||

| Mediano | |||

| Grande | |||

| Extra Grande | |||

| Por Sistema de Propulsión | Diésel | ||

| Híbrido (Diésel-Eléctrico) | |||

| Eléctrico/Batería | |||

| Solar | |||

| Por Carga Útil | Sensores | ||

| Sistemas de Cámara | |||

| Sonar | |||

| Sistemas de Comunicación | |||

| Sistemas de Armas | |||

| Chasis y Sistemas Electrónicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vehículos de superficie no tripulados (VSN)?

El tamaño del mercado de VSN es de USD 1,13 mil millones en 2025, con una previsión de alcanzar los USD 2,18 mil millones en 2030, registrando una CAGR del 13,98%.

¿Qué aplicación genera más ingresos para los buques de superficie autónomos?

Las aplicaciones de defensa representaron el 52,21% de los ingresos de 2024, impulsadas por la demanda de ISR y MCM.

¿A qué velocidad se espera que crezcan los VSN de propulsión solar?

Se proyecta que las plataformas de propulsión solar registren una CAGR del 23,08% hasta 2030 debido a las ventajas de resistencia sin combustible.

¿Qué región lidera en la adopción de vehículos de superficie no tripulados?

América del Norte concentra el 36,10% de los ingresos globales, impulsada por las sustanciales inversiones de defensa de los Estados Unidos y de la NOAA.

¿Cuál es la principal restricción que afecta el despliegue comercial?

La ausencia de regulaciones internacionales armonizadas para buques autónomos introduce incertidumbre, frenando el despliegue comercial rápido.

¿Quiénes son los nuevos participantes destacados que desafían a los contratistas de defensa establecidos?

Las empresas centradas en software como Saildrone, Sea Machines y Saronic están ganando terreno a través de plataformas impulsadas por inteligencia artificial y propulsión de energía renovable.

Última actualización de la página el: