Tamaño y Cuota del Mercado de Vehículos Terrestres No Tripulados

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.06% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Terrestres No Tripulados por Mordor Intelligence

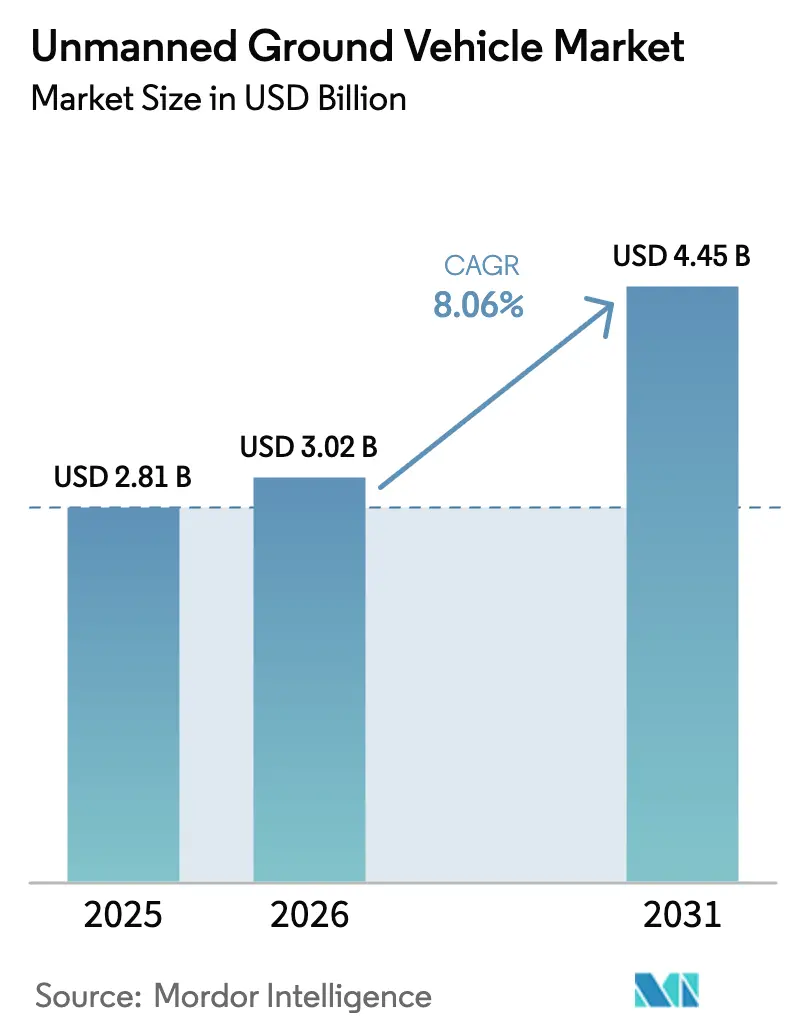

Se espera que el tamaño del mercado de vehículos terrestres no tripulados crezca de USD 2,81 mil millones en 2025 a USD 3,02 mil millones en 2026, y se prevé que alcance USD 4,45 mil millones en 2031 a una CAGR del 8,06% durante el período 2026-2031. El impulso proviene de la ampliación de los canales de adquisición de defensa, la aceleración de la automatización en almacenes y minería, la reducción de los precios de los LiDAR de estado sólido y las mejoras constantes en el middleware de autonomía. La demanda militar de robots para evacuación de bajas y neutralización de artefactos explosivos improvisados continúa impulsando los volúmenes, mientras que los compradores comerciales, en particular los del comercio electrónico, la minería y la agricultura, representan las ganancias incrementales más rápidas. Las ventajas competitivas se concentran cada vez más en torno a las pilas de software, las credenciales de interoperabilidad y los precios de la robótica como servicio (RaaS), que en conjunto reducen los costos de cambio para las empresas de logística de nivel medio. Por el lado de la oferta, la caída de los costos de sensores y baterías, junto con las modestas barreras para la integración mecánica, brindan a los nuevos participantes más pequeños espacio para apuntar a nichos de mercado desatendidos. Sin embargo, las vulnerabilidades de ciberseguridad, los estándares fragmentados de mando y control, y las limitaciones de densidad de energía aún frenan la adopción en misiones de larga duración y más allá de la línea de visión visual (BVLOS).

Conclusiones Clave del Informe

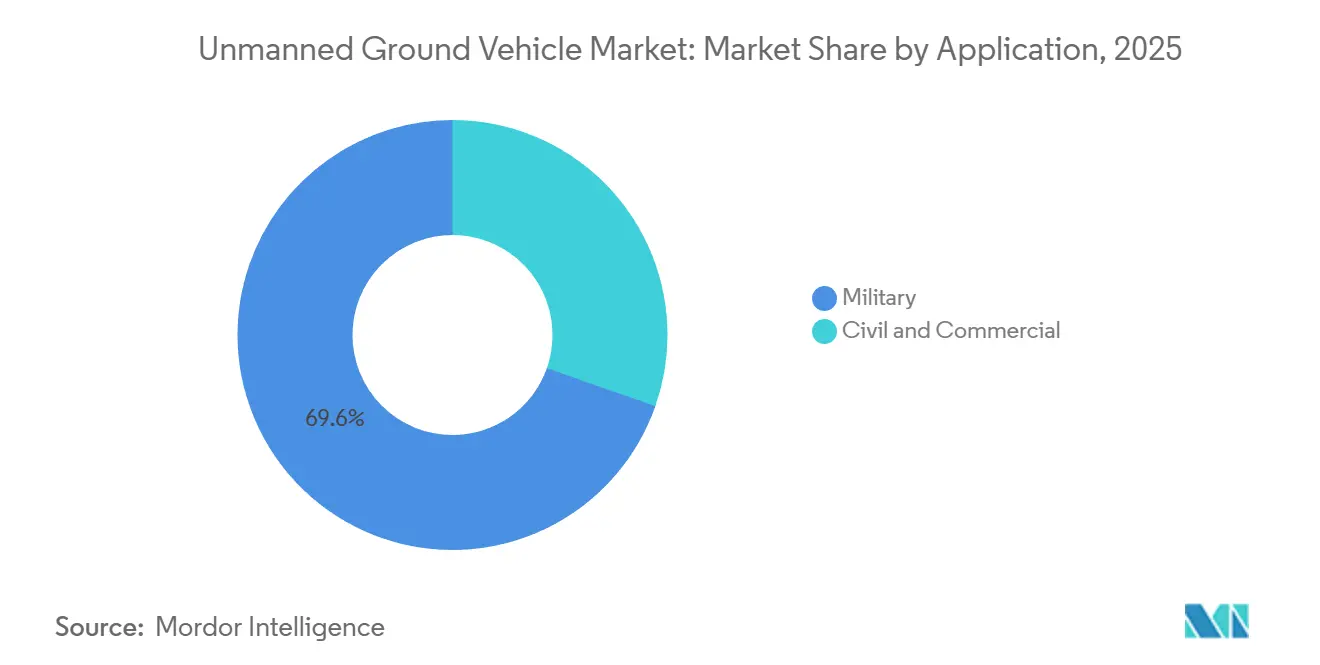

- Por aplicación, las plataformas militares lideraron con una cuota de ingresos del 69,63% en 2025, mientras que los casos de uso civil y comercial se proyectan para expandirse a una CAGR del 8,27% hasta 2031.

- Por movilidad, los vehículos con ruedas capturaron el 50,89% de los despliegues de 2025; se espera que las configuraciones con orugas registren el mayor crecimiento previsto con una CAGR del 9,11%.

- Por clase de tamaño, los vehículos terrestres no tripulados medianos (200 a 500 kg) representaron el 36,21% del gasto de 2025; los robots micro, de menos de 10 kg, avanzan a una CAGR del 10,04%.

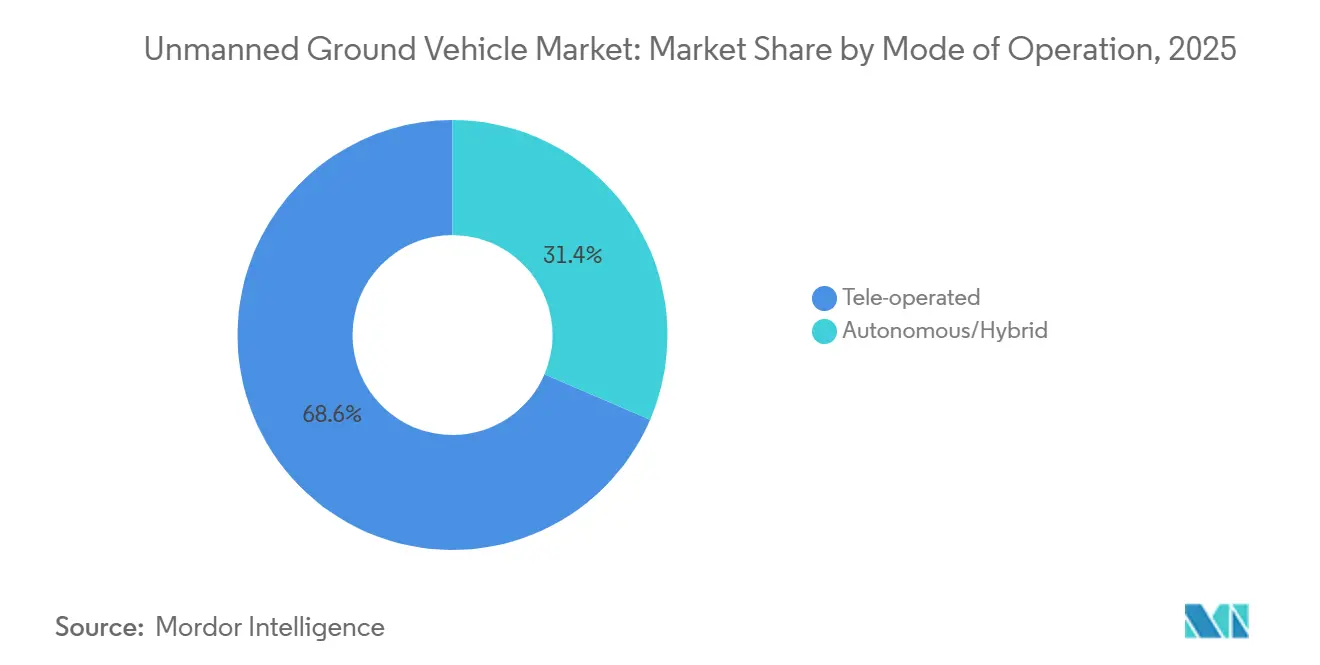

- Por modo de operación, los sistemas teleoperados representaron el 68,56% de las instalaciones de 2025; se proyecta que los modos autónomos e híbridos aumenten a una CAGR del 10,85%.

- Por componente, el hardware dominó con el 64,87% del gasto de 2025; las pilas de software e inteligencia artificial exhibieron el crecimiento más rápido con una CAGR del 12,21%.

- Por fuente de energía, las soluciones de batería eléctrica representaron el 52,67% de las ventas de 2025; los trenes de transmisión híbrido-eléctricos se expanden a una CAGR del 11,75%.

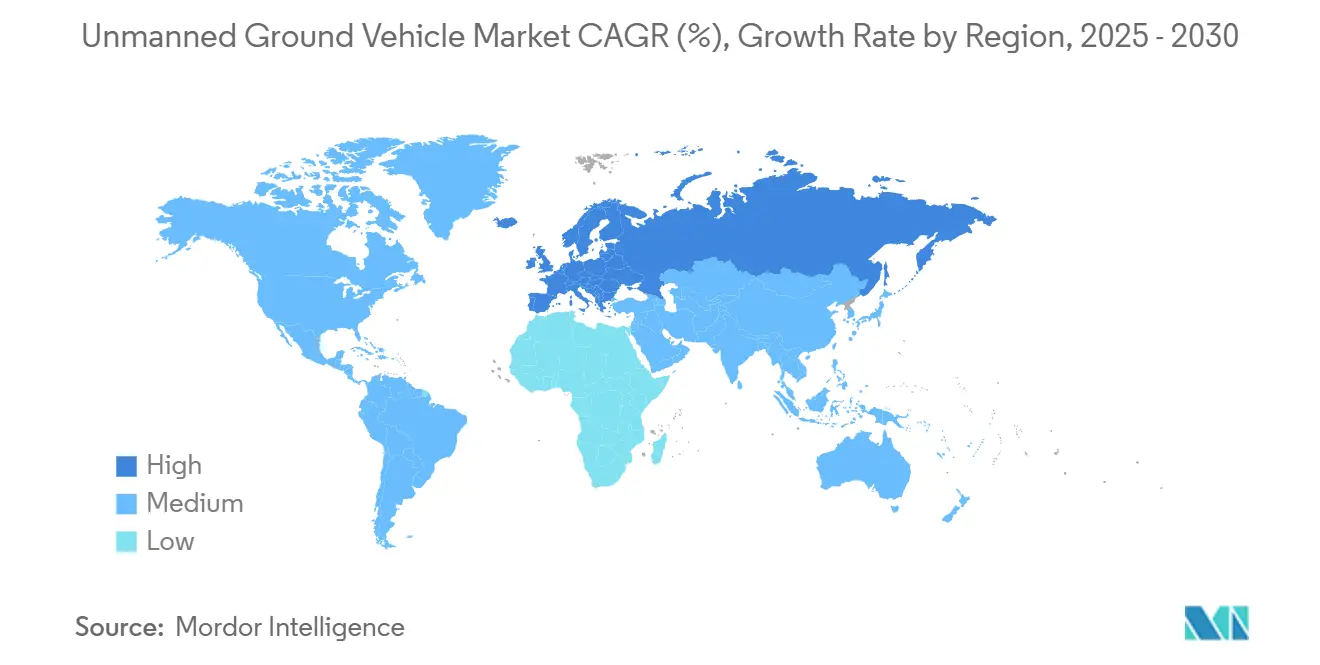

- Por geografía, América del Norte representó el 39,12% de los ingresos de 2025, mientras que Europa es la región de más rápido crecimiento, con una CAGR del 10,19%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos Terrestres No Tripulados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda militar de vehículos terrestres no tripulados para evacuación de bajas en entornos en disputa | +1.2% | América del Norte, Europa, Oriente Medio | Mediano plazo (2 a 4 años) |

| Despliegue de flotas de robots para neutralización de artefactos explosivos improvisados en misiones de despeje de rutas | +0.9% | América del Norte, Oriente Medio, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción rápida de carros logísticos autónomos en almacenes de comercio electrónico | +1.8% | Global, adopción temprana en América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición del sector minero hacia el transporte no tripulado para iniciativas de cero accidentes | +1.5% | Australia, Chile, Canadá, Sudáfrica | Mediano plazo (2 a 4 años) |

| Avances en LiDAR de estado sólido que reducen los costos de los sensores de navegación | +1.3% | Global | Mediano plazo (2 a 4 años) |

| Financiamiento de defensa para conceptos de equipo mixto tripulado-no tripulado (MUM-T) | +1.0% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Militar de Vehículos Terrestres No Tripulados para Evacuación de Bajas en Entornos en Disputa

Las fuerzas armadas están desplegando robots con orugas y con ruedas diseñados para rescatar al personal herido sin exponer a los médicos al fuego directo. El Ejército de los Estados Unidos asignó USD 92,5 millones en su presupuesto del año fiscal 2025 para el programa de Vehículo Terrestre No Tripulado Táctico, especificando la capacidad de transportar una baja de 250 kg a través de 10 km de terreno cubierto de escombros.[1]Ejército de los Estados Unidos, "Programa de Vehículo Terrestre No Tripulado Táctico," army.mil Los socios europeos siguen el mismo camino; Milrem Robotics entregó unidades THeMIS equipadas con camillas a Ucrania, donde la retroalimentación de campo indica una reducción del 30% en las bajas de médicos de combate durante los enfrentamientos urbanos. El aumento de la letalidad en los conflictos entre pares eleva la prioridad de la preservación del personal, lo que supera los mayores costos asociados con la adquisición de robots. La interoperabilidad sigue siendo un obstáculo porque los enlaces de datos propietarios deben poder conectarse con las suites de mando y control, como el Sistema de Aumento Visual Integrado. A medida que la guerra urbana prolifera y las doctrinas de la OTAN enfatizan la protección de la fuerza, los vehículos terrestres no tripulados de evacuación de bajas medianos y grandes ocuparán una mayor cuota del mercado de vehículos terrestres no tripulados.

Despliegue de Flotas de Robots para Neutralización de Artefactos Explosivos Improvisados en Misiones de Despeje de Rutas

Las unidades de eliminación de artefactos explosivos (EOD) están pasando de las tácticas de robot único a las flotas de múltiples vehículos terrestres no tripulados que exploran, marcan y neutralizan amenazas a lo largo de las rutas de los convoyes. El Ministerio de Defensa del Reino Unido adjudicó a L3Harris Technologies, Inc. un contrato en 2024 para hasta 50 robots T4 equipados con brazos manipuladores y cargas disruptoras. Las tácticas de flota reducen el tiempo de despeje de rutas en un 40% porque los operadores pueden supervisar varios robots desde una posición alejada. Los robots micro, como el Throwbot de ReconRobotics, permiten a los escuadrones de infantería inspeccionar alcantarillas antes de que avancen los vehículos. El tratamiento regulatorio de las municiones disruptoras varía; la Oficina de Alcohol, Tabaco, Armas de Fuego y Explosivos de los Estados Unidos (ATF) clasifica los disruptores teleoperados como dispositivos destructivos, lo que favorece a los integradores de defensa establecidos. A medida que las tácticas insurgentes evolucionan hacia explosivos en vehículos, se espera que la demanda de plataformas EOD micro y pequeñas persista durante toda la década.

Adopción Rápida de Carros Logísticos Autónomos en Almacenes de Comercio Electrónico

Amazon ha desplegado más de 1 millón de robots móviles autónomos (AMR) en su red de centros de distribución, incluida la plataforma Proteus, que navega sin guías físicas y colabora de forma segura con los recolectores humanos. DHL y otros proveedores de logística de terceros están escalando flotas similares, citando mejoras de dos dígitos en la productividad de la recolección de pedidos. Los precios de suscripción de robótica como servicio (RaaS) de proveedores como Locus Robotics y Fetch Robotics reducen los costos iniciales para los clientes de nivel medio. La integración sigue siendo compleja porque los sistemas de gestión de almacenes de SAP, Oracle y Manhattan Associates emplean diferentes esquemas de API. A medida que la entrega en el mismo día se convierte en la línea de base, las flotas definidas por software capaces de reasignación nocturna impulsarán el próximo tramo de crecimiento dentro del mercado de vehículos terrestres no tripulados.

Transición del Sector Minero hacia el Transporte No Tripulado para Iniciativas de Cero Accidentes

Se espera que el sistema FrontRunner de Komatsu supere las 10 mil millones de toneladas métricas transportadas para 2025, con más de 750 camiones sin conductor operando en todo el mundo.[2]Komatsu Ltd., "FrontRunner: 10 mil millones de toneladas transportadas," komatsu.com La mina Spence de BHP en Chile logró plena autonomía en 33 camiones de acarreo y cinco perforadoras, reduciendo el costo de acarreo por tonelada en un 15%. Nevada Gold Mines lanzó camiones sin conductor Komatsu de 300 toneladas en julio de 2025, marcando la primera adopción a gran escala de transporte autónomo en los Estados Unidos. La norma ISO 23725:2024 proporciona requisitos de interoperabilidad, reduciendo la carga de integración cuando las minas combinan flotas de múltiples fabricantes de equipos originales (OEM). Con la escasez de mano de obra y los mandatos de seguridad intensificándose, el transporte no tripulado se está convirtiendo en una línea de base en lugar de un piloto en las operaciones de roca dura y materiales a granel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de interoperabilidad entre protocolos propietarios de mando y control de vehículos terrestres no tripulados | -0.8% | Global | Mediano plazo (2 a 4 años) |

| Compromisos difíciles de tamaño, peso y potencia (SWaP) para misiones de larga duración | -0.6% | Global, agudo en operaciones expedicionarias | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en los enlaces de teleoperación remota | -0.5% | Global, elevado en defensa | Mediano plazo (2 a 4 años) |

| Retraso regulatorio para la autonomía terrestre más allá de la línea de visión visual (BVLOS) en vías públicas | -0.7% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad entre Protocolos Propietarios de Mando y Control de Vehículos Terrestres No Tripulados

No existe un estándar universal importante que rija las interfaces de mando de los vehículos terrestres no tripulados. El STANAG 4586 de la OTAN cubre las aeronaves no tripuladas, pero los anexos para vehículos terrestres siguen en forma de borrador.[3]OTAN, "STANAG 4586 Sistemas de Aeronaves No Tripuladas," nato.int Como resultado, las brigadas que operan robots General Dynamics TRX, Teledyne FLIR PackBot y Milrem THeMIS deben capacitarse en múltiples tabletas de control, lo que duplica la carga de trabajo del operador. Los operadores mineros experimentan una fricción similar; la norma ISO 23725 mejora la interoperabilidad de los camiones, pero las plataformas heredadas de Komatsu, Caterpillar y Hitachi aún requieren capas de middleware que aumentan la latencia. El soporte para protocolos paralelos consume hasta el 20% de los presupuestos de desarrollo de software de los contratistas principales, limitando rápidamente la capacidad del mercado de vehículos terrestres no tripulados para escalar flotas de múltiples proveedores.

Compromisos Difíciles de Tamaño, Peso y Potencia (SWaP) para Misiones de Larga Duración

Los vehículos terrestres no tripulados micro y pequeños típicamente operan de dos a cuatro horas con baterías de iones de litio, lo que limita su utilidad para el reconocimiento persistente. Aumentar la capacidad de la batería añade masa y reduce el espacio de carga útil, mientras que los generadores híbridos aumentan las firmas acústicas y térmicas que comprometen el sigilo. La plataforma S-MET de 350 kg del Ejército de los Estados Unidos utiliza un tren de transmisión híbrido-eléctrico para extender el alcance a 60 millas, pero los informes de campo señalan el ruido como un factor limitante. La suplementación solar solo añade entre un 10% y un 15% de autonomía en condiciones óptimas. Hasta que las baterías de estado sólido maduren o la logística de las celdas de combustible de hidrógeno se vuelva rutinaria, las limitaciones de tamaño, peso y potencia (SWaP) impulsarán la demanda hacia chasis más grandes o compromisos de autonomía específicos para cada misión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio Militar Enfrenta la Disrupción Comercial

Los programas militares retuvieron el 69,63% de los ingresos de 2025, lo que subraya la centralidad de los presupuestos de defensa en el mercado de vehículos terrestres no tripulados. Sin embargo, los compradores civiles y comerciales están en camino de registrar una CAGR del 8,27% hasta 2031, reduciendo la brecha a medida que los operadores de almacenes y las grandes empresas mineras amplían sus flotas autónomas. Los centros de distribución de Amazon por sí solos albergan más de 1 millón de robots, una escala que supera a cualquier proyecto de defensa individual. Las empresas mineras como Rio Tinto y BHP dependen de camiones no tripulados que operan las 24 horas del día para eliminar la exposición de los conductores a pendientes peligrosas. Los marcos regulatorios divergen marcadamente: los vehículos terrestres no tripulados militares gozan de exenciones de seguridad nacional, mientras que la Ley de Inteligencia Artificial de la Unión Europea impone evaluaciones de conformidad a las plataformas civiles, favoreciendo a los integradores establecidos.

La defensa sigue vinculada a roles como la neutralización de artefactos explosivos improvisados, la evacuación de bajas y el reconocimiento, como lo evidencia el contrato EOD T4 del Reino Unido en 2024. La adopción civil se beneficia de períodos de recuperación de la inversión más rápidos, ya que los robots de almacén a menudo se amortizan en dos años cuando la inflación salarial supera el 4%. La agricultura, la construcción y la inspección añaden nuevos segmentos verticales, extendiendo el mercado de vehículos terrestres no tripulados hacia nuevos volúmenes de mercado potencial. A medida que el gasto de capital se desplaza hacia el software autónomo, se espera que la cuota del segmento civil en el tamaño del mercado de vehículos terrestres no tripulados supere el umbral del 35% para 2031.

Por Movilidad: Los Sistemas con Orugas Emergen para Aplicaciones Especializadas

Las plataformas con ruedas constituyeron el 50,89% de los despliegues de 2025, favorecidas por las superficies pavimentadas y el mantenimiento simplificado. Se prevé que las unidades con orugas se expandan a una CAGR del 9,11%, ya que los militares y los operadores mineros requieren vehículos de baja presión sobre el suelo que puedan atravesar barro, arena y escombros. El THeMIS de Milrem Robotics demostró agilidad para cruzar trincheras en las zonas de conflicto de Ucrania. Aunque los camiones de acarreo autónomos siguen siendo con ruedas debido a las condiciones de las vías de acarreo, las excavadoras con orugas ahora integran kits de autonomía para la remoción de estéril.

La movilidad con patas sigue siendo una capacidad incipiente pero estratégica; el cuadrúpedo Vision 60 de Ghost Robotics puede subir escaleras y operar en pendientes rocosas. Los sistemas con orugas incurren en mayores costos de mantenimiento, ya que las almohadillas de las orugas a menudo necesitan reemplazarse cada 1.500 horas; sin embargo, los operadores aceptan este gasto a cambio de movilidad táctica. A medida que la guerra urbana se intensifica y se abren nuevas minas en regiones topográficamente complejas, se espera que la cuota de los vehículos con orugas dentro del mercado de vehículos terrestres no tripulados se aproxime a un tercio para 2031.

Por Clase de Tamaño: Las Plataformas Micro Aumentan en Reconocimiento Urbano y Entrega de Última Milla

Los vehículos terrestres no tripulados medianos (200 a 500 kg) capturaron el 36,21% del gasto de 2025, ofreciendo un equilibrio entre carga útil y transportabilidad. Sin embargo, los robots micro que pesan menos de 10 kg se están acelerando a una CAGR del 10,04%, impulsados por la demanda de reconocimiento lanzable y los pilotos emergentes de entrega de última milla. El Throwbot de 1,2 kg de ReconRobotics es desplegado por las fuerzas de los Estados Unidos y sus aliados para la inspección de alcantarillas.[4]ReconRobotics, "Descripción General del Throwbot," reconrobotics.com

Los robots pequeños (10 a 200 kg) dominan las operaciones EOD a través de plataformas como el Teledyne FLIR PackBot. Las clases grandes y pesadas sirven para roles de nicho, desde el explorador antitanque TRX de 700 kg de General Dynamics hasta los camiones de acarreo sin conductor de 100.000 kg de Komatsu. La autonomía del segmento micro rara vez supera los 90 minutos, pero los costos unitarios por debajo de USD 10.000 permiten un uso prescindible. A medida que el software de autonomía y la densidad de las baterías mejoran, es probable que la cuota micro en el tamaño del mercado de vehículos terrestres no tripulados se duplique para finales de la década.

Por Modo de Operación: La Autonomía Erosiona el Dominio del Operador en el Bucle

Los sistemas teleoperados representaron el 68,56% de las unidades de 2025, pero se prevé que los modos autónomos e híbridos aumenten a una CAGR del 10,85%, impulsados por los precios de LiDAR ahora por debajo de USD 500 por sensor. Las flotas de acarreo minero ya ejecutan ciclos autónomos casi continuos, habiendo transportado más de 10 mil millones de toneladas métricas para 2025.

Las reglas de enfrentamiento militares mantienen a los humanos en el bucle para las decisiones letales. Sin embargo, la autonomía supervisada, en la que los robots ejecutan rutas planificadas y los humanos intervienen ante excepciones, está ganando terreno en el programa de Vehículo de Combate Robótico. Los robots móviles autónomos (AMR) de almacén, como Proteus, operan de forma casi completamente autónoma, requiriendo asistencia humana solo cuando surgen anomalías. A medida que se acumulan los casos de seguridad y maduran los protocolos de comunicación de confianza cero, se espera que los despliegues autónomos representen más de un tercio del mercado de vehículos terrestres no tripulados para 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: La Migración de Valor hacia el Software se Acelera

El hardware representó el 64,87% del gasto de 2025, pero las pilas de software e inteligencia artificial se están expandiendo a una CAGR del 12,21%, reflejando los cambios de valor observados en los teléfonos inteligentes y los vehículos. General Dynamics Mission Systems suministra middleware de autonomía al Ejército de los Estados Unidos, mientras que el sistema operativo Lattice de Anduril ofrece una capa de orquestación independiente del proveedor.

Las subsidiarias de software minero como Modular Mining y Hexagon capturan ingresos por suscripción para la optimización de flotas. La plataforma Isaac de NVIDIA reduce el tiempo de comercialización para las empresas emergentes al agrupar modelos de percepción y herramientas de simulación. A medida que los componentes de sensores y trenes de transmisión se convierten en productos básicos, la propiedad intelectual del software anclará las ventajas competitivas en toda la industria de vehículos terrestres no tripulados.

Por Fuente de Energía: Los Sistemas Híbrido-Eléctricos Abordan las Limitaciones de Autonomía

Los vehículos terrestres no tripulados de batería eléctrica lideraron el mercado con el 52,67% de las ventas de 2025, principalmente debido a sus bajas firmas acústicas y sus requisitos de mantenimiento simplificados. Sin embargo, los trenes de transmisión híbrido-eléctricos se están expandiendo a una CAGR del 11,75% porque las patrullas militares y los camiones mineros requieren misiones más largas que la ventana típica de dos horas de las baterías de iones de litio.

El S-MET del Ejército de los Estados Unidos aprovecha la propulsión híbrida para ofrecer un alcance de 60 millas y una capacidad de vigilancia silenciosa de 72 horas. El camión de acarreo diésel-eléctrico 930E de Komatsu trabaja las 24 horas del día con intervalos de reabastecimiento de combustible de 12 horas. Las baterías de hidrógeno y de estado sólido prometen una mayor densidad de energía, pero hasta que la infraestructura escale, los vehículos híbrido-eléctricos seguirán siendo la tecnología puente dentro del mercado de vehículos terrestres no tripulados.

Análisis Geográfico

América del Norte representó el 39,12% de la facturación de 2025 en el mercado de vehículos terrestres no tripulados, impulsada por USD 13,4 mil millones en las asignaciones del Departamento de Defensa de los Estados Unidos para sistemas autónomos y la automatización minera canadiense. Los sólidos ecosistemas de investigación y desarrollo y los presupuestos de adquisición estables sostienen a los integradores nacionales, mientras que la flota de robots de almacén de Amazon añade grandes volúmenes comerciales.

Se proyecta que Europa crezca con fuerza, respaldada por los programas de pelotones robóticos de Alemania, Francia y el Reino Unido, así como por las evaluaciones de conformidad de la Ley de Inteligencia Artificial de la Unión Europea, que favorecen los contratos con los titulares que tienen capacidad de cumplimiento. La familia Mission Master de Rheinmetall aseguró pedidos de múltiples países, y el Proyecto de Ley de Vehículos Conectados y Automatizados del Reino Unido, que se convertirá en ley en 2026, establece una vía clara para los vehículos terrestres no tripulados en vías públicas más allá de la línea de visión visual (BVLOS).

La región de Asia-Pacífico está siendo testigo de una rápida modernización de la defensa: China despliega los vehículos terrestres no tripulados Sharp Claw y Lynx de desarrollo nacional, India está probando el Kalyani M4 de Bharat Forge, y Japón y Corea del Sur están priorizando los robots de seguridad perimetral. Oriente Medio adquiere robots para neutralización de artefactos explosivos improvisados y seguridad perimetral de Israel Aerospace Industries y Elbit Systems. La adopción en América del Sur se centra en el transporte autónomo en Chile y Perú, mientras que el mercado incipiente de África se enfoca en las minas sudafricanas y los contratos EOD del norte de África. A medida que Europa del Este contrarresta las amenazas regionales y las naciones de Asia-Pacífico refuerzan sus fronteras, la dispersión geográfica probablemente reducirá la cuota de América del Norte, incluso cuando los volúmenes globales aumenten.

Panorama regulatorio

La adquisición de UGV militares se rige principalmente por políticas de autonomía de defensa y empleo de armas, más que por normas de tráfico vial civil, lo que mantiene a los humanos en el circuito para ciertas funciones e impulsa requisitos de aseguramiento de software, pruebas y documentación. En Estados Unidos, la Directiva 3000.09 del DoD (Autonomía en Sistemas de Armas) sigue siendo un pilar central de las políticas para comportamientos autónomos y semiautónomos en plataformas de defensa, mientras que en julio de 2026 el Departamento de Defensa estableció un Direct Reporting Portfolio Manager for Unmanned Systems para agilizar la supervisión y las vías de adquisición de capacidades no tripuladas.

La interoperabilidad y los controles de la cadena de suministro se están convirtiendo en factores de restricción más explícitos. El trabajo de la OTAN sobre interoperabilidad para sistemas terrestres no tripulados cooperativos hace referencia a arquitecturas y perfiles como JAUS e IOP, mientras que la estandarización en curso en la autonomía de industrias pesadas adyacentes, incluida la norma ISO 23725:2024 en transporte autónomo, apunta hacia la integración de flotas multiproveedor. En el ámbito de la contratación, la legislación estadounidense propuesta, como el H.R. 8189 (119.º Congreso), señala un mayor escrutinio de la tecnología UGV vinculada a adversarios extranjeros en las compras federales, endureciendo las expectativas de cumplimiento para los contratistas principales y los proveedores de subsistemas.

Análisis de la cadena de valor

La cadena de valor de los UGV comienza con subsistemas centrales (chasis y transmisiones de movilidad, baterías y electrónica de potencia, módulos de cómputo, sensores EO/IR y LiDAR, radios/enlaces de datos, y cargas útiles de misión), que alimentan a los OEM de plataformas e integradores de sistemas que entregan vehículos completos y software de misión. La captura de valor se está desplazando hacia el middleware de autonomía, la orquestación de flotas y los servicios de integración que conectan los UGV con el software de mando y control y logística del cliente, con trabajos de interoperabilidad, como JAUS/IOP en contextos de defensa e ISO 23725:2024 en transporte autónomo, que influyen en las elecciones de interfaz y la selección de proveedores.

Aguas abajo, la contratación y el despliegue reflejan cada vez más modelos de industrialización y producción localizada, en lugar de solo el rendimiento de prototipos. La fabricación con base en Alemania para entregas destinadas a Ucrania bajo Quantum Tencore Industries (Quantum Systems y Tencore) es un ejemplo, con la intención de suministrar 2.000 UGV TerMIT. La asociación orientada a EE. UU. entre Rheinmetall y Harbinger, centrada en una base híbrido-eléctrica y una arquitectura modular, también refleja este cambio. Los mecanismos acelerados de compra de defensa, incluidos los RFI y enfoques de tipo solución comercial, están impulsando aún más a los proveedores a aprovechar las cadenas de suministro existentes de vehículos tácticos (incluido Forterra, que posiciona a MESA para integrarse con plataformas establecidas) mientras desarrollan capacidades de calificación, sostenimiento y repuestos necesarias para el despliegue a escala de flota.

Panorama Competitivo

El mercado de vehículos terrestres no tripulados muestra una concentración moderada. General Dynamics Corporation, Teledyne FLIR LLC y Rheinmetall AG controlan los principales programas de defensa y superan colectivamente el 60% de las entregas militares. Esto está respaldado por la cartera de pedidos de USD 89 mil millones de General Dynamics y un crecimiento de las ganancias de defensa del 22,4% en el primer trimestre de 2025. Su escala asegura la prioridad en la cadena de suministro y los fondos sostienen la investigación y el desarrollo.

Las fusiones y adquisiciones siguen siendo selectivas: la adquisición de Fetch Robotics por parte de Zebra integra los robots móviles autónomos (AMR) en las soluciones de almacén, y la compra de FLIR por parte de Teledyne fusiona la detección con la movilidad. Los costos de cumplimiento vinculados a la Ley de Inteligencia Artificial de Europa favorecen a los titulares capitalizados, lo que podría ralentizar la consolidación. A medida que la norma ISO 23725 y los futuros anexos del STANAG maduren, la diferenciación migrará del hardware a los servicios, el análisis de datos y el bloqueo del ecosistema. Las empresas capaces de agrupar algoritmos de autonomía, gestión de flotas y financiamiento de robótica como servicio (RaaS) están mejor posicionadas para expandir su cuota.

La competencia de precios es limitada porque el riesgo de la misión y el tiempo de actividad tienen prioridad sobre el costo inicial, pero los compradores exigen evidencia del cumplimiento de los estándares abiertos. Los proveedores que respondan a ese llamado con software modular y API transparentes probablemente capturarán la próxima ola de crecimiento, desplazando la ventaja competitiva del trabajo en metal al desarrollo de código en toda la industria de vehículos terrestres no tripulados.

Líderes de la Industria de Vehículos Terrestres No Tripulados

Rheinmetall AG

L3Harris Technologies, Inc.

QinetiQ Group plc

Teledyne FLIR LLC (Teledyne Technologies Corporation)

General Dynamics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda de defensa está creando espacio en blanco para la producción escalable, la integración modular de cargas útiles y el control de flotas definido por software en misiones de logística, EOD y apoyo a la defensa aérea. Una señal concreta es la adjudicación del Cuerpo de Marines de EE. UU. en junio de 2026 a Overland AI (reportado como un contrato de 20 millones de USD) para entregar vehículos terrestres autónomos destinados a integrarse en el Marine Air Defense Integrated System (MADIS), lo que pone de relieve la demanda de UGV que operan como nodos dentro de arquitecturas más amplias de sensor a disparador y protección de fuerzas. Por separado, la selección en enero de 2026 de los robots T7 de L3Harris para la eliminación de artefactos explosivos de la Marina y el Cuerpo de Marines de EE. UU. refuerza la continuidad de la contratación de plataformas especializadas teleoperadas, al tiempo que impulsa a los proveedores a entregar mayor autonomía, mejor seguridad de comunicaciones y una supervisión más sencilla de múltiples robots.

La fabricación a escala industrial y la coproducción también se están convirtiendo en diferenciadores, creando oportunidades para proveedores capaces de calificar componentes, reforzar la resiliencia cibernética y sostener grandes flotas bajo tasas de consumo en tiempo de guerra. Quantum Tencore Industries planea la producción de 2.000 UGV TerMIT para las Fuerzas Armadas de Ucrania, con fabricación en Alemania. DEUTZ AG y ARX Robotics están iniciando la producción en serie industrial del sistema terrestre no tripulado GEREON, con entregas iniciales a Ucrania previstas para finales del verano de 2026. Estos movimientos aumentan la demanda de arquitecturas de vehículos estandarizadas, pilas de autonomía probadas y cadenas de suministro capaces de entregar baterías, motores, cómputo y sensores en volumen, cumpliendo al mismo tiempo los requisitos de aseguramiento militar, favoreciendo a los proveedores que ofrecen API abiertas, cambios rápidos de carga útil (incluidos módulos contra UAS y logísticos) y modelos de soporte durante todo el ciclo de vida.

Desarrollos recientes del sector

- Mayo de 2026: American Rheinmetall anunció una asociación con Harbinger para desarrollar una familia de vehículos terrestres robóticos y no tripulados basados en una plataforma híbrido-eléctrica y una arquitectura modular. La colaboración vincula a un contratista principal de defensa y a un proveedor de plataformas de movilidad con las necesidades de modernización del Departamento de Defensa de EE. UU., apoyando una iteración más rápida y la escalabilidad de la cadena de suministro para múltiples variantes de misión de UGV.

- Enero de 2026: L3Harris informó que la Marina de EE. UU. y el Cuerpo de Marines de EE. UU. seleccionaron sus robots T7, con un contrato para proporcionar 34 sistemas grandes para misiones de eliminación de artefactos explosivos. La adjudicación refuerza la demanda de UGV pesados con capacidad EOD y señala una inversión continua en operaciones a distancia más seguras y en el sostenimiento de flotas para las fuerzas desplegadas.

- Junio de 2024: Teledyne FLIR Defense lanzó el SUGV 325 como una plataforma terrestre no tripulada portátil y modular. Esta introducción amplía las opciones para el reconocimiento de pequeñas unidades y el apoyo EOD, y destaca la continua actividad de ciclo de producto en las clases de UGV portátiles, donde las cargas útiles modulares y la rápida capacidad de despliegue impulsan la adopción.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de vehículos terrestres no tripulados (UGV) se define como el valor anual de plataformas robóticas terrestres autopropulsadas recién fabricadas que operan sin un operador humano a bordo y se venden con movilidad central más hardware de misión (navegación, detección e integración de carga útil).

Exclusiones de alcance: excluimos los kits de retroadaptación independientes, los AGV y AMR de almacén construidos principalmente para la manipulación de materiales en interiores, y los robots de consumo o de afición.

Descripción general de la segmentación

- Por Aplicación

- Militar

- Civil y Comercial

- Por Movilidad

- Con Ruedas

- Con Orugas

- Con Patas

- Por Clase de Tamaño

- Micro (Menos de 10 kg)

- Pequeño (10 a 200 kg)

- Mediano (200 a 500 kg)

- Grande (500 a 1.000 kg)

- Pesado (Más de 1.000 kg)

- Por Modo de Operación

- Teleoperado

- Autónomo/Híbrido

- Por Componente

- Hardware (Chasis, Sensores, Tren de Transmisión, Cargas Útiles)

- Pila de Software e Inteligencia Artificial

- Servicios (Integración, Mantenimiento, Reparación y Revisión)

- Por Fuente de Energía

- Batería Eléctrica

- Híbrido-Eléctrico

- Combustión Interna

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental ayudó a establecer la base fáctica de los impulsores de demanda, los presupuestos de los compradores y las vías de contratación antes de construir los supuestos del modelo. Revisamos documentos públicos de presupuestos de defensa y avisos de contratación, junto con comunicados de la OTAN, documentos presupuestarios del DoD de EE. UU. y del Congreso, y agencias nacionales de estadística cuando estaban disponibles, para señales de robótica y producción industrial.

Para verificar cruzadamente la tecnología y el momento de adopción, también usamos fuentes como bases de datos de patentes, revistas de robótica revisadas por pares, estadísticas de aduanas y comercio para componentes relevantes, y presentaciones corporativas y de inversores disponibles públicamente. Se utilizaron de forma selectiva plataformas de noticias y financieras, y una suscripción a contratos y licitaciones, para hacer seguimiento del inicio de programas, entregas y actualizaciones que pueden mover los ingresos anuales. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba el alcance, los precios y el momento de entrega, dado que el gasto en UGV puede ser irregular de un año a otro. Hablamos con una combinación de participantes OEM y de subsistemas, integradores y expertos del lado de los usuarios finales en defensa, seguridad pública y usuarios comerciales seleccionados. La cobertura se planificó en APAC, EMEA y América, de modo que los ciclos de contratación regionales no se promediaran en un único patrón que no reflejara el calendario local.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Altos ejecutivos: 16% | APAC: 45% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 36% | EMEA: 35% |

| Jugadores más pequeños: 16% | Gerentes: 48% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el gasto anual en UGV vinculando los desembolsos de contratación de defensa y los planes de modernización de seguridad pública con las cuotas estimadas de asignación a UGV, y luego añadiendo señales de demanda comercial en minería, agricultura y logística. Los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba, utilizando volúmenes de programas muestreados, precios unitarios típicos por clase de plataforma y verificaciones de canal sobre paquetes de integración y soporte. Esta combinación se utilizó para ajustar los años en que las entregas se concentran.

Las entradas clave incluyeron indicadores como los cronogramas de programas de robótica de defensa, los cambios en la combinación de plataformas (demanda de UGV pequeños, medianos y pesados), los cambios en el contenido de autonomía y sensores que mueven los precios de venta promedio, los ciclos de contratación regionales y la adopción observada en seguridad industrial y operaciones remotas. Para la previsión, utilizamos análisis de escenarios respaldados por opiniones de expertos sobre la dirección presupuestaria, el riesgo de continuidad de los programas y la progresión de precios esperada a medida que evolucionan los sensores y el contenido de cómputo. Cuando las señales de abajo hacia arriba estaban incompletas, las brechas se manejaron con rangos indicativos conservadores basados en tipos de programas comparables y se validaron con retroalimentación de entrevistas antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante verificaciones escalonadas que comparan el modelo con señales independientes, como anuncios de contratación, movimientos de partidas presupuestarias y adopción visible en industrias de alto riesgo. Se revisaron los valores atípicos, se volvieron a comprobar los supuestos y se recontactó a los encuestados cuando una variación no podía explicarse por el momento o el alcance.

Antes de la aprobación final, se realizan múltiples revisiones de analistas para que los cálculos, los supuestos y los movimientos de un año a otro sigan siendo coherentes. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, incluidas grandes adjudicaciones de contratos o cancelaciones importantes de programas. Justo antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de vehículos terrestres no tripulados de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los UGV pueden diferir porque cada editor traza de manera distinta la línea de lo que cuenta como una venta de UGV, y porque el momento de reconocimiento de ingresos puede gestionarse de más de una manera. Las plataformas incluidas, los supuestos sobre los precios de venta promedio y la forma en que los cronogramas de entrega de defensa se convierten en ingresos anuales suelen ser los mayores factores determinantes.

La principal brecha proviene de si se contabilizan los vehículos de automatización de almacenes y los kits de autonomía de retroadaptación. Mordor Intelligence trata el mercado como plataformas UGV autopropulsadas recién fabricadas con navegación y carga útil integradas, manteniendo fuera del total a los AGV de interior y las mejoras solo mediante kits.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,02 mil millones de USD (2026) | |

| Editor de la industria A | 2,81 mil millones de USD (2024) | Utiliza un año base anterior y parece combinar señales militares, de aplicación de la ley y comerciales sin separar claramente las ventas de plataformas nuevas de los ciclos de actualización, lo que puede atraer el valor hacia el año base de manera diferente. |

| Editor de la industria B | 3,05 mil millones de USD (2024) | Mantiene un año base de 2024 y una ventana de previsión más larga, y puede incluir un conjunto más amplio de aplicaciones de robótica terrestre, lo que puede desplazar el total del mercado si las categorías de automatización adyacentes se tratan como demanda de UGV. |

Vistas en conjunto, la diferencia se explica principalmente por el momento (2024 frente a 2026) y por lo que se incluye como UGV. Nuestro enfoque mantiene el total trazable al calendario de programas, la combinación de plataformas y la progresión de precios, de modo que el movimiento de un año a otro pueda reproducirse y verificarse con señales externas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de vehículos terrestres no tripulados en 2026?

El tamaño del mercado de vehículos terrestres no tripulados alcanzó USD 3,02 mil millones en 2026.

¿Qué segmento crece más rápido por aplicación?

Se prevé que los despliegues civiles y comerciales, liderados por la automatización de almacenes y minería, se expandan a una CAGR del 8,27% hasta 2031.

¿Qué tan grande es la cuota de América del Norte en los ingresos globales?

América del Norte mantuvo el 39,12% de los ingresos totales en 2025, respaldada por los considerables presupuestos de defensa de los Estados Unidos y los proyectos mineros canadienses.

¿Por qué están ganando popularidad los trenes de transmisión híbrido-eléctricos?

Las configuraciones híbridas extienden la autonomía más allá de los límites de solo batería, cumpliendo con los requisitos de misión que abarcan de 8 a 24 horas para patrullas de defensa y transporte minero.

¿Qué estándares buscan mejorar la interoperabilidad de los vehículos terrestres no tripulados?

La norma ISO 23725:2024 rige los sistemas de transporte autónomo, mientras que los borradores de los anexos del STANAG 4586 de la OTAN buscan armonizar los protocolos de mando de los vehículos terrestres militares.

¿Cuál es la principal restricción técnica para las misiones de largo alcance?

Los compromisos de tamaño, peso y potencia (SWaP) limitan la autonomía de las baterías, lo que impulsa el interés en soluciones híbrido-eléctricas y de celdas de combustible.

Última actualización de la página el: