Tamaño y Participación del Mercado de Integradores de Sistemas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 49.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

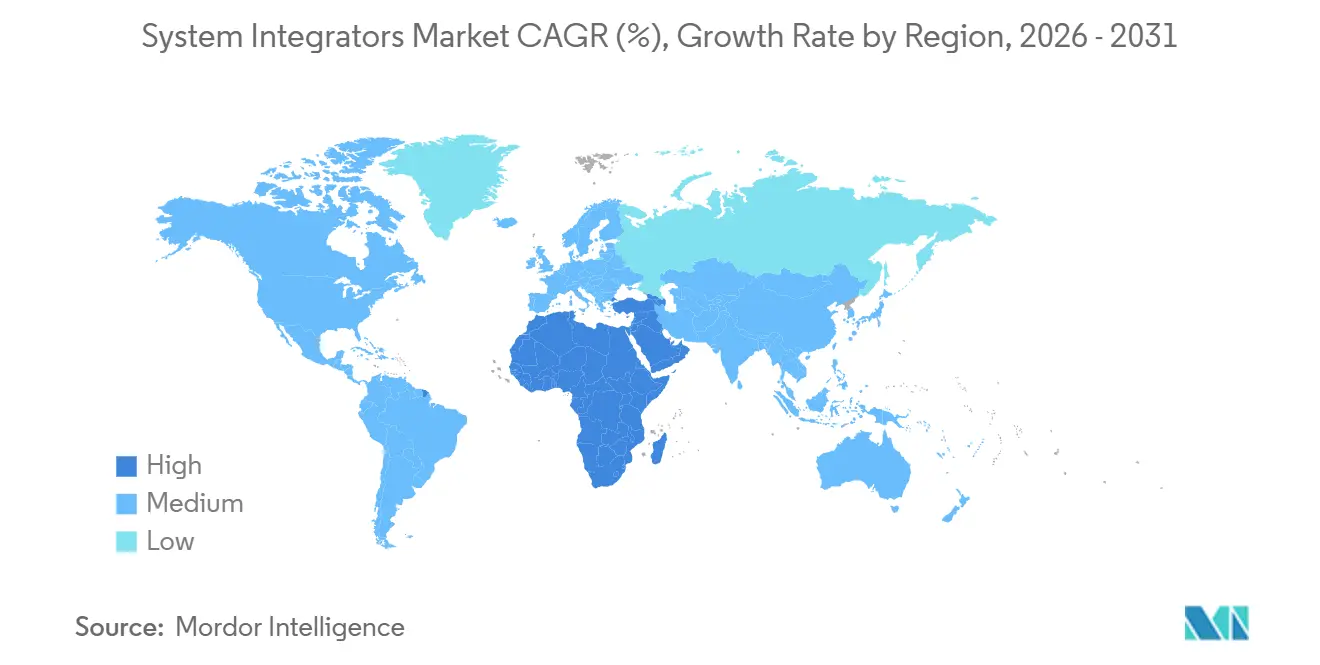

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Integradores de Sistemas por Mordor Intelligence

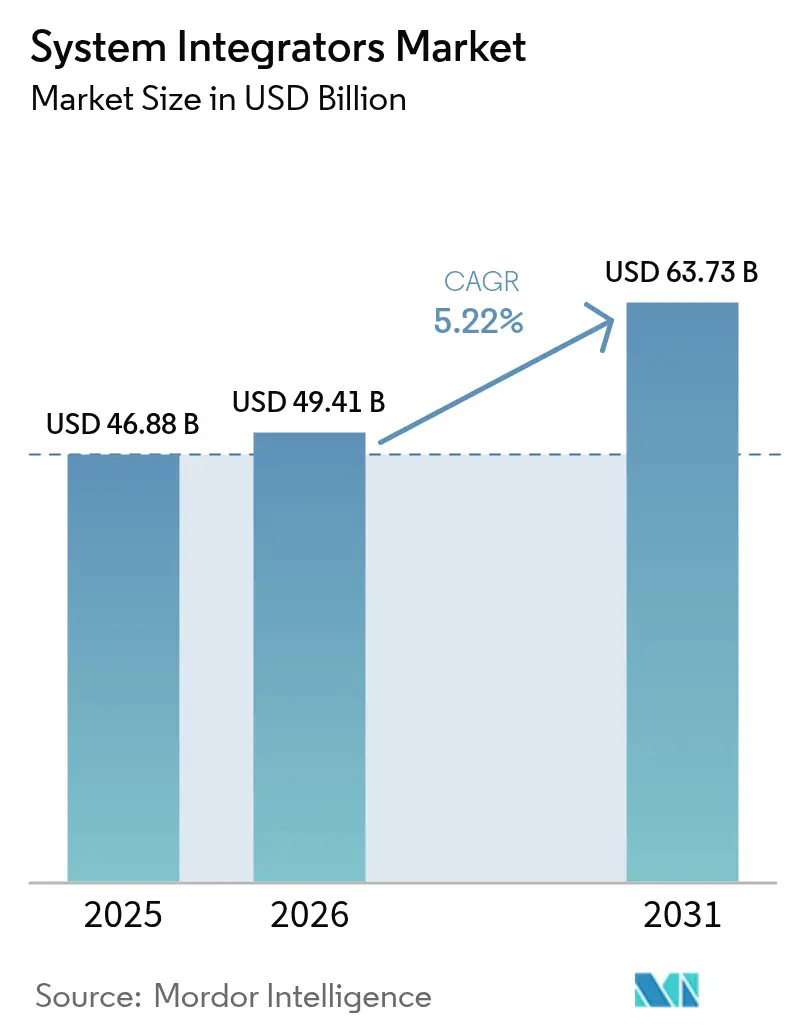

El tamaño del mercado de integradores de sistemas fue valorado en USD 46,88 mil millones en 2025 y se estima que crecerá desde USD 49,41 mil millones en 2026 hasta alcanzar USD 63,73 mil millones en 2031, a una CAGR del 5,22% durante el período de pronóstico (2026-2031). La demanda se está fortaleciendo a medida que las empresas eliminan los silos entre los activos de tecnología operacional y las aplicaciones de tecnología de la información, brindando a los gerentes de planta un panel único para métricas de rendimiento, energía y seguridad. Los proyectos llave en mano dominan la contratación porque el talento interno en automatización es escaso y está envejeciendo, por lo que los propietarios de activos externalizan la integración de controladores lógicos programables, sistemas de control distribuido, capas de control supervisorio y adquisición de datos, sistemas de ejecución de manufactura y pasarelas del Internet Industrial de las Cosas. Los proveedores de servicios también están ganando contratos de servicios gestionados a largo plazo que vinculan las tarifas al tiempo de actividad, el rendimiento de producción y la postura de ciberseguridad. La intensidad competitiva está aumentando porque los grandes proveedores de automatización, las firmas de consultoría y las empresas de ingeniería especializadas están persiguiendo ingresos por servicios digitales, y cada una se está expandiendo geográficamente para capturar programas en nuevos mercados de energías renovables, infraestructura de ciudades inteligentes y plantas de fabricación de baterías.

Conclusiones Clave del Informe

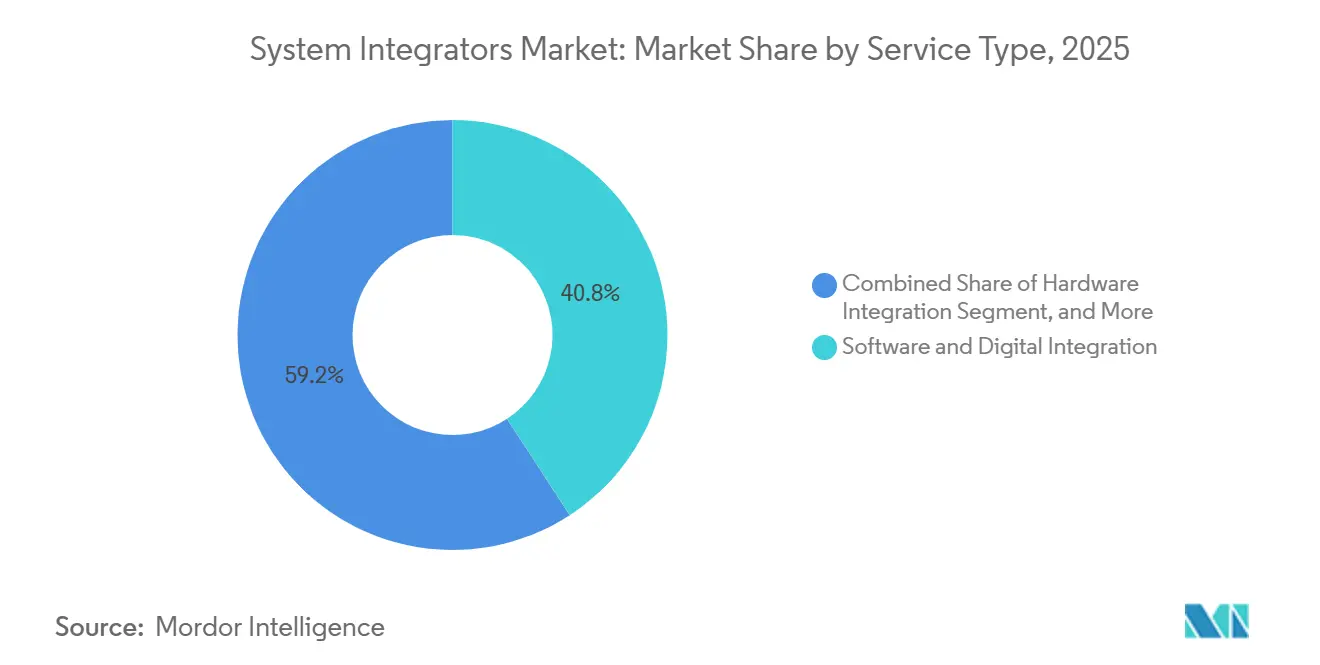

- Por tipo de servicio, la Integración de Software y Digital representó el 40,83% de la participación del mercado de integradores de sistemas en 2025, mientras que se prevé que la Integración de Hardware registre una CAGR del 5,27% hasta 2031.

- Por tecnología, el Control de Proceso Integrado representó el 36,71% del tamaño del mercado de integradores de sistemas en 2025; se proyecta que el Internet Industrial de las Cosas y las Plataformas de Borde avancen a una CAGR del 5,31% durante 2026-2031.

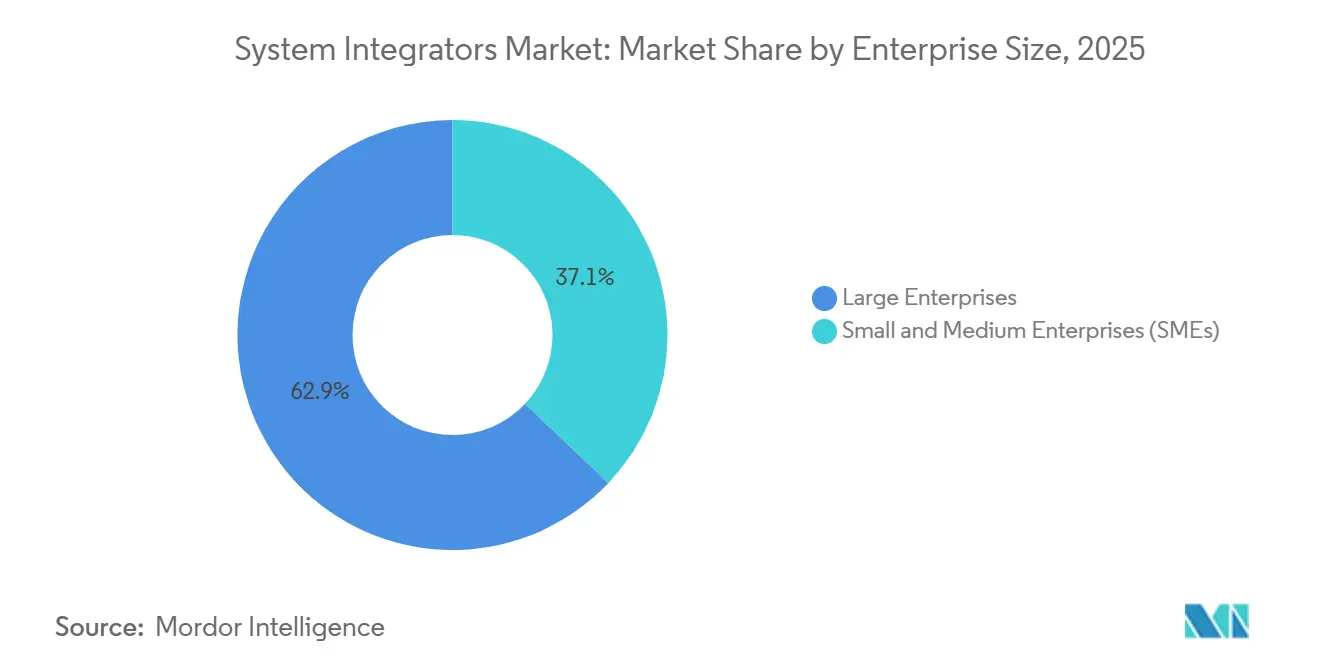

- Por tamaño de empresa, las Grandes Empresas captaron el 62,92% del gasto en 2025, pero se anticipa que las Pequeñas y Medianas Empresas crezcan a una CAGR del 5,34% a medida que las soluciones de control supervisorio y adquisición de datos alojadas en la nube reducen las barreras de entrada.

- Por industria de usuario final, el Petróleo y Gas representó el 19,47% de la demanda en 2025, aunque se espera que la Salud y Ciencias de la Vida se expanda a una CAGR del 5,39% debido a que los mandatos de serialización y registro electrónico de lotes requieren integración validada.

- Por geografía, Asia-Pacífico lideró con el 33,53% de los ingresos en 2025, mientras que se proyecta que Oriente Medio registre una CAGR del 5,24% hasta 2031 a medida que los fondos de inversión soberanos financian proyectos de manufactura inteligente.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Integradores de Sistemas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Proyectos Llave en Mano de Convergencia OT-TI | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de la Digitalización de Activos de Energía Renovable | +0.9% | Global, liderado por Europa, Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Casos de Uso de Computación de Borde Habilitada por 5G | +0.8% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Impulso Regulatorio para Modernización de SCADA con Ciberseguridad | +0.7% | América del Norte y Europa, en expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Adopción Creciente de Automatización Modular | +0.6% | Global, con tracción temprana en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Escasez de Talento en Automatización de Planta | +0.5% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Proyectos Llave en Mano de Convergencia OT-TI

Las empresas quieren un único socio responsable que pueda integrar controladores lógicos programables, historiadores, sistemas de ejecución de manufactura y software de planificación de recursos empresariales en una arquitectura unificada. En 2025, Siemens AG entregó más de 1.200 proyectos de este tipo, y el 68% contó con gemelos digitales basados en la nube que permitieron a los operadores simular cambios de proceso antes de la puesta en marcha.[1]Siemens AG, "Informe Anual 2025," siemens.com OMRON y Accenture formaron una alianza estratégica con el objetivo de alcanzar USD 300 millones en ingresos anuales para 2027, lo que subraya cómo los proveedores de hardware se están asociando con integradores de TI para combinar experiencia. La conformidad con los modelos de datos ISA-95 y los controles de seguridad IEC 62443 está acelerando la adopción porque las interfaces estandarizadas reducen la dependencia de un único proveedor. A medida que el mercado de integradores de sistemas evoluciona, el alcance llave en mano se está convirtiendo en el modelo de contratación predeterminado, lo que permite a los propietarios de activos transferir el riesgo de finalización del proyecto a especialistas. Los integradores que dominan las arquitecturas de referencia y los requisitos de certificación obtienen poder de fijación de precios y relaciones plurianuales más sólidas.

Aceleración de la Digitalización de Activos de Energía Renovable

Los parques eólicos, los parques solares y las instalaciones de almacenamiento de baterías están instalando capas de control supervisorio y adquisición de datos y monitoreo de condiciones para maximizar el rendimiento energético y prolongar la vida útil de los componentes. Naturgy redujo los costos de operaciones y mantenimiento en un 18% tras implementar una plataforma de control supervisorio unificada en su cartera de energías renovables europea en 2025. La Agencia Internacional de Energía espera que las adiciones anuales de capacidad renovable global superen los 500 gigavatios hasta 2030, lo que obliga a los integradores a armonizar los datos de turbinas, inversores y algoritmos de equilibrio de red.[2]Agencia Internacional de Energía, "Renovables 2025," iea.org Las pasarelas de borde ahora alojan modelos de aprendizaje automático que reducen autónomamente la producción durante eventos de congestión de la red, preservando los ingresos mientras estabilizan la frecuencia. La oportunidad para el mercado de integradores de sistemas depende, por tanto, de ofrecer soluciones seguras cibernéticamente y basadas en estándares que satisfagan a las empresas de servicios públicos, las garantías de los fabricantes de equipos originales y los requisitos de informes regulatorios. Las políticas regionales que recompensan la alta disponibilidad y la participación en servicios de red amplifican aún más las carteras de proyectos.

Casos de Uso de Computación de Borde Habilitada por 5G

Las redes 5G privadas ofrecen una latencia inferior a 10 milisegundos, lo que permite el control de calidad en bucle cerrado, los robots móviles autónomos y el mantenimiento con realidad aumentada, que anteriormente se veían obstaculizados por la fluctuación de las redes Wi-Fi. El lanzamiento en 2025 de FactoryTalk Hub por parte de Rockwell Automation integra radios 5G, análisis de borde y traducción de protocolos industriales en una única plataforma. Ericsson reveló que el 42% de sus contratos de redes privadas de 2025 se concretaron en manufactura y logística, con los integradores de sistemas actuando como el canal principal para la concesión de licencias de espectro, el diseño de redes y la integración de controladores. El procesamiento local reduce drásticamente las tarifas de salida a la nube porque los datos de series temporales se procesan en el sitio y solo las anomalías fluyen hacia arriba, una ventaja de costos que resuena con los directores financieros. Para el mercado de integradores de sistemas, la competencia en 5G se está convirtiendo rápidamente en una credencial que diferencia a los licitantes en industrias discretas de alta velocidad, como el envasado de semiconductores y las líneas de embotellado de bienes de consumo.

Impulso Regulatorio para Modernización de SCADA con Ciberseguridad

Los reguladores de infraestructura crítica ahora exigen zonas IEC 62443, autenticación multifactor y monitoreo de amenazas en tiempo real en las redes de control supervisorio heredadas. La Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos emitió directivas vinculantes en 2025 que exigen a los operadores de oleoductos completar las modernizaciones para 2027. La adquisición por parte de ABB Ltd. de Messung Group en India por USD 150 millones tuvo como objetivo ampliar la capacidad de integración con ciberseguridad para clientes de generación de energía que enfrentan mandatos similares. La directiva NIS2 de Europa obliga a informar incidentes en un plazo de 24 horas, lo que impulsa a las empresas de servicios públicos a implementar plataformas de gestión de información y eventos de seguridad que ingieren alertas de controladores lógicos programables y sistemas de seguridad. Los integradores versados tanto en seguridad funcional como en ciberseguridad obtienen un estatus de proveedor preferente, lo que permite al mercado de integradores de sistemas capturar precios premium en trabajos de refuerzo de instalaciones existentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Riesgo de Expansión del Alcance del Proyecto | −0.6% | Global, particularmente agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Retrasos en la Adquisición de Bienes de Capital | −0.5% | Global, plazos de entrega extendidos en las cadenas de suministro de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ecosistema de Proveedores Fragmentado | −0.4% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Alta Exposición a Responsabilidad en Plantas de Seguridad Crítica | −0.3% | América del Norte y Europa, supervisión estricta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Riesgo de Expansión del Alcance del Proyecto

Los activos heredados no documentados, las demandas de ciberseguridad en etapas tardías y las listas de verificación regulatorias en evolución frecuentemente inflan el alcance de la integración. Una encuesta de McKinsey de 2025 encontró que el 47% de los proyectos de automatización superaron los presupuestos en más del 20% debido a dicha expansión. El exceso afecta la rentabilidad de los integradores que operan con márgenes de servicio reducidos y deteriora la confianza del cliente cuando se incumplen los plazos. Para mitigar el impacto en el mercado de integradores de sistemas, las empresas ahora realizan fases de descubrimiento remuneradas que incluyen escaneo láser, mapeo de topología de red y validación de gemelos digitales para fijar los requisitos antes de los compromisos de costos. Los contratos de precio fijo con una gobernanza estricta de órdenes de cambio también son habituales, transfiriendo parte del riesgo de variación a los propietarios de activos. Si bien estas medidas moderan la volatilidad financiera, pueden prolongar los ciclos de ventas a medida que ambas partes negocian responsabilidades detalladas.

Retrasos en la Adquisición de Bienes de Capital

Los plazos de entrega de controladores lógicos programables, variadores de frecuencia variable e interruptores industriales se extendieron a más de 40 semanas en 2025 en medio de cuellos de botella en semiconductores y fricciones comerciales geopolíticas. Schneider Electric señaló que el 23% de sus proyectos de integración se retrasaron un promedio de 14 semanas debido a la escasez de componentes.[3]Schneider Electric, "Informe Anual 2025," se.com Las demoras en los proyectos paralizan a los equipos de trabajo, extienden los bloqueos de capital de trabajo y comprimen los márgenes de los integradores, reduciendo así el impulso del mercado de integradores de sistemas. Las contramedidas incluyen la compra anticipada de artículos de largo plazo de entrega, el diseño de gabinetes modulares que puedan aceptar piezas de proveedores alternativos y la adopción del control definido por software, donde la lógica se ejecuta en computadoras comerciales estándar. Aunque estas tácticas alivian la presión de programación, aumentan los costos de mantenimiento de inventario e introducen nuevos desafíos de certificación para el cumplimiento de la integridad de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Integración de Hardware Gana Terreno a Medida que los Proyectos en Nuevos Mercados se Aceleran

Se proyecta que la Integración de Hardware registre una CAGR del 5,27% entre 2026 y 2031, revirtiendo el liderazgo de 2025 de la Integración de Software y Digital, que representó el 40,83% de los ingresos del mercado de integradores de sistemas. El cambio refleja un auge de plantas de energía renovable en nuevos mercados, expansiones petroquímicas en Oriente Medio y gigafábricas de celdas de baterías, todas las cuales requieren gabinetes de control físicos, instrumentación de campo, tableros de distribución de energía y redes industriales robustas antes de que cualquier capa de software pueda funcionar. Los integradores aseguran la lealtad enviando paneles probados en fábrica que llegan al sitio precableados, reduciendo el tiempo de puesta en marcha y minimizando el retrabajo. La Consultoría y Capacitación sigue siendo una fuente de ingresos estable porque el talento en planta es escaso; los integradores, por tanto, incluyen módulos de desarrollo de habilidades y parches continuos de ciberseguridad en contratos de servicios gestionados que garantizan el tiempo de actividad. El Soporte Posventa y Mantenimiento es rico en márgenes porque los acuerdos de nivel de servicio basados en el rendimiento vinculan la compensación al tiempo de inactividad evitado, creando alineación entre los incentivos del integrador y los objetivos de producción del cliente.

Un cambio hacia la automatización modular también da forma a este segmento. Los sistemas de módulos configurables por web de Emerson Electric Co., capaces de enviarse en 12 semanas, ilustran cómo la estandarización aumenta la velocidad. Los clientes de ciencias de la vida valoran los cambios rápidos para biorreactores de un solo uso, mientras que las empresas de alimentos y bebidas aprecian los módulos escalables que pueden estar inactivos durante las temporadas bajas sin inmovilizar capital. A medida que estos patrones se propagan, el mercado de integradores de sistemas verá a los equipos de Integración de Hardware colaborar más con los ingenieros de software para entregar paquetes convergentes, asegurando que el flujo de trabajo lineal desde la instalación física hasta la puesta en marcha virtual se comprima en una ruta crítica más corta. Las herramientas que generan automáticamente esquemas eléctricos a partir de diagramas de proceso e instrumentación comprimen aún más las horas de ingeniería, liberando recursos para servicios de optimización de mayor margen.

Por Tecnología: El Internet Industrial de las Cosas y las Plataformas de Borde Capturan Presupuestos de Mantenimiento Predictivo

El Control de Proceso Integrado —controladores lógicos programables, sistemas de control distribuido y control supervisorio y adquisición de datos— representó el 36,71% de la participación del mercado de integradores de sistemas en 2025, pero se está acercando a la madurez a medida que las fábricas existentes exprimen vida adicional del hardware existente. En contraste, el Internet Industrial de las Cosas y las Plataformas de Borde se expandirán a una CAGR del 5,31% hasta 2031, impulsadas por la demanda de las partes interesadas de inferencia en tiempo real por debajo del segundo para la detección de anomalías y la predicción de calidad. Los nodos de borde reducen la latencia, disminuyen los costos de salida a la nube y abordan las normas de soberanía de datos que prohíben que la telemetría sensible cruce fronteras. La adopción de Sistemas de Ejecución de Manufactura está ganando impulso en industrias discretas, especialmente en automotriz y aeroespacial, donde la genealogía serializada y el cumplimiento de las normas ISO requieren una orquestación granular de cada orden de trabajo. La integración de Robótica y Visión Artificial se está extendiendo más allá de los talleres de pintura automotriz hacia los almacenes de comercio electrónico, donde los robots móviles autónomos y los sistemas de selección guiados por visión impulsan el cumplimiento de pedidos las 24 horas del día, los 7 días de la semana.

Las Soluciones de Ciberseguridad son ahora un requisito básico gracias a los mandatos IEC 62443. Yokogawa Electric Corporation reveló que el 89% de sus contratos de 2025 incluyeron evaluaciones de seguridad dedicadas, frente al 34% de dos años antes, confirmando que la seguridad ya no es un complemento sino un elemento predeterminado del alcance del trabajo. A medida que la amplitud tecnológica se amplía, el mercado de integradores de sistemas necesita equipos multidisciplinarios que comprendan el control determinístico en tiempo real, los microservicios basados en Kubernetes y las arquitecturas de red de confianza cero. Los proveedores que crean diseños de referencia para rutas de datos de sensor a nube, completos con cifrado prevalidado y gestión de identidades, aceleran la implementación y reducen la fricción de certificación, capturando así una mayor participación de cartera.

Por Tamaño de Empresa: Las Pequeñas y Medianas Empresas Adoptan SCADA Alojado en la Nube y Modelos de Pago por Suscripción

Se prevé que las Pequeñas y Medianas Empresas registren una CAGR del 5,34% hasta 2031, superando a las Grandes Empresas, que controlaron el 62,92% del gasto de 2025 pero crecen de manera más modesta. La democratización de la automatización surge de las plataformas de control supervisorio y adquisición de datos nativas de la nube que convierten los grandes desembolsos de capital en cargos operativos mensuales. Los paquetes de suscripción incluyen hardware, software, mano de obra de integración y soporte de mesa de ayuda las 24 horas del día, los 7 días de la semana, lo que permite a las pequeñas y medianas empresas alinear los gastos de automatización con el ritmo de producción. Los integradores crean plantillas específicas para cada industria —recetas de lotes para microcervecerías artesanales, seguimiento y trazabilidad para el cultivo de cannabis, o paneles de energía para almacenamiento refrigerado— que reducen las horas de ingeniería y aceleran la puesta en marcha para empresas sin especialistas internos.

Las Grandes Empresas aún dominan en términos de dólares absolutos porque las integraciones en la industria de procesos, especialmente en petróleo y gas o productos farmacéuticos, requieren programas plurianuales, capas de integridad de seguridad y exhaustivas pruebas de aceptación en fábrica. Sin embargo, incluso estos gigantes experimentan con modelos de suscripción al pilotear líneas en nuevos mercados, lo que permite la evaluación paralela de múltiples tecnologías antes de estandarizar en toda la huella global. La escasez de talento presiona a ambos grupos: las pequeñas y medianas empresas externalizan completamente, mientras que las grandes empresas mantienen un equipo central pero dependen de los integradores para la capacidad de aumento y las operaciones de ciberseguridad. Para el mercado de integradores de sistemas, los catálogos de servicios escalonados que combinan la asequibilidad de las pequeñas y medianas empresas con el rigor empresarial maximizan la oportunidad direccionable y crean rutas de actualización a medida que madura la capacidad del cliente.

Por Industria de Usuario Final: Salud y Ciencias de la Vida Lideran el Crecimiento bajo Intensa Regulación

La Salud y Ciencias de la Vida se acelerará a una CAGR del 5,39% hasta 2031, la más rápida entre los sectores verticales, porque los reguladores exigen registros electrónicos de lotes, procesos de limpieza validados y líneas de manufactura continua que integren espectroscopía en tiempo real, monitoreo ambiental y planificación de recursos empresariales en una única cadena de procedencia. Los mandatos de serialización bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos y normas europeas comparables extienden la trazabilidad hasta el nivel de dosis unitaria, lo que obliga a las plantas farmacéuticas a modernizar codificadores, escáneres y agentes de datos que alimentan paneles de cumplimiento. Los integradores de sistemas versados en la validación de Buenas Prácticas de Manufactura cobran tarifas premium porque los errores desencadenan costosos retrasos regulatorios.

El Petróleo y Gas, con una participación de ingresos del 19,47% en 2025, continúa modernizando los activos de control supervisorio heredados, pero avanza con cautela en los compromisos en nuevos mercados en medio de los debates sobre la transición energética. Los fabricantes automotrices están pivotando hacia plataformas de vehículos eléctricos, lo que impulsa una extensa integración de robótica y líneas de ensamblaje de módulos de baterías. Los programas de Aeroespacial y Defensa imponen redes con aislamiento físico, cifrado de hardware y auditorías de calidad AS9100, lo que aumenta la complejidad de la integración. Las instalaciones de Alimentos y Bebidas utilizan líneas de seguimiento y trazabilidad para cumplir con las leyes de seguridad alimentaria y permitir una ejecución rápida de retiros del mercado, mientras que los Productos Químicos y Petroquímicos requieren capas de seguridad instrumentada redundantes según IEC 61511 para evitar reacciones descontroladas. Dado que cada sector vertical exhibe puntos de dolor únicos en materia de cumplimiento y rendimiento, la especialización está emergiendo dentro del mercado de integradores de sistemas, con empresas que se posicionan en nichos basados en conocimiento del dominio, plantillas de referencia certificadas y cadenas de suministro precalificadas.

Análisis Geográfico

Asia-Pacífico representó el 33,53% de los ingresos del mercado de integradores de sistemas en 2025, lo que refleja la vasta base instalada de China, los programas de incentivos vinculados a la producción de India y el papel del Sudeste Asiático como centro de diversificación para las cadenas de suministro que buscan resiliencia. Las actualizaciones continuas de fábricas en electrónica, productos farmacéuticos y líneas de ensamblaje automotriz siguen impulsando proyectos que combinan modernizaciones de hardware con implementaciones de análisis de borde, y las normas nacionales de soberanía de datos crean una demanda constante de recursos de ingeniería en el país. Los integradores que cultivan asociaciones locales y gerentes de proyecto que hablan mandarín o hindi acortan consistentemente los ciclos de puesta en marcha, generando credibilidad ante los reguladores provinciales que exigen transferencia de tecnología documentada. A medida que los despliegues de redes privadas 5G se aceleran en Corea del Sur, Japón y Singapur, la demanda de bucles de control de latencia ultrabaja está ampliando el mercado de integradores de sistemas direccionable en manufactura discreta y logística.

América del Norte sigue siendo un actor de peso porque las iniciativas de relocalización están impulsando la construcción de gigafábricas de baterías para vehículos eléctricos y fábricas de semiconductores que requieren cumplimiento integral de ciberseguridad bajo los marcos IEC 62443 y NIST. Las modernizaciones de instalaciones existentes en petróleo, gas y productos químicos añaden otro tramo de trabajo a medida que las redes de control envejecidas migran hacia arquitecturas definidas por software. Los incentivos fiscales federales que recompensan la producción energéticamente eficiente también han desbloqueado financiamiento para modernizaciones de mantenimiento predictivo, lo que lleva a los integradores a combinar pasarelas de borde, actualizaciones de historiadores y gemelos digitales en un único alcance. Aunque los presupuestos de capital en 2026 se mantienen cautelosos, los acuerdos de servicios maestros plurianuales brindan a los integradores visibilidad de ingresos, ayudándoles a mantener talento especializado disponible entre los lanzamientos de megaproyectos. Esta dinámica sustenta una perspectiva estable para el mercado de integradores de sistemas incluso si los precios de las materias primas fluctúan ampliamente.

Oriente Medio es la región de más rápido crecimiento, con una CAGR proyectada del 5,24% hasta 2031, impulsada por las asignaciones del Fondo de Inversión Pública de Arabia Saudita a la infraestructura de ciudad inteligente de NEOM y el programa Operación 300bn de manufactura de los Emiratos Árabes Unidos. Los mandatos soberanos de ratios de contenido local obligan a los integradores a establecer centros de ingeniería en Riad, Abu Dabi y Mascate, a menudo a través de empresas conjuntas con campeones nacionales. Los complejos petroquímicos en nuevos mercados en Jubail y Ruwais, además de plantas solares y de hidrógeno a escala de servicios públicos, requieren salas de control integradas, sistemas de seguridad instrumentada y paneles de rendimiento de activos en tiempo real, expandiendo la huella del mercado de integradores de sistemas tanto en los sectores de procesos como de energía. Europa muestra un crecimiento estable pero de menor trayectoria a medida que las normas de ajuste en frontera por carbono impulsan a los fabricantes a digitalizar para la visibilidad energética, especialmente en Alemania, Francia y los países nórdicos. América del Sur y África se mantienen más pequeñas pero estratégicas, ya que Brasil, Nigeria y Sudáfrica canalizan proyectos de minería y procesamiento de alimentos hacia integradores que pueden compensar las brechas de infraestructura con módulos de automatización modular y paquetes de monitoreo remoto.

Panorama Competitivo

El mercado de integradores de sistemas está moderadamente fragmentado, con los diez mayores proveedores representando una participación considerable de los ingresos globales, dejando una larga cola de especialistas regionales para atender sectores verticales culturalmente matizados o de nicho. Los grandes proveedores de equipos de automatización como ABB Ltd., Siemens AG, Rockwell Automation, Inc., Schneider Electric SE, Honeywell International Inc., Emerson Electric Co. y Yokogawa Electric Corporation continúan adquiriendo empresas de software especializadas y casas de ingeniería boutique, creando tiendas únicas que cubren hardware, middleware, análisis y servicios gestionados. Su escala asegura precios favorables de componentes y les permite garantizar resultados basados en el rendimiento, una capacidad que los grandes clientes de energía y farmacéuticos valoran al negociar contratos de reparto de riesgos. Los actores de consultoría —incluidos Accenture plc y HCLTech— aportan profundidad en arquitectura empresarial y centros de entrega globales, posicionándose como contratistas principales que orquestan ecosistemas de múltiples proveedores mientras subcontratan el trabajo en planta a casas de ingeniería locales.

Los especialistas en automatización de almacenes son otro flanco competitivo. Empresas como Swisslog Holding AG, Bastian Solutions LLC y Hai Robotics Co., Ltd. despliegan flotas de robots móviles autónomos, sistemas de lanzadera y estaciones de mercancía a persona que se integran con controladores lógicos programables y sistemas de ejecución de manufactura, ampliando la definición de integración más allá del control de procesos tradicional. Su éxito en el cumplimiento de pedidos de comercio electrónico ha impulsado la especialización vertical, lo que lleva a los integradores de la industria de procesos a responder con módulos preingeniados para salas limpias de ciencias de la vida y servicios auxiliares montados en módulos. Las barreras de propiedad intelectual se están formando en torno a la simulación de gemelos digitales, los algoritmos de aprendizaje automático federado para la optimización multisitio y la trazabilidad de la cadena de suministro basada en cadena de bloques, como lo evidencia el aumento en las solicitudes de patentes de 2025 en la Oficina de Patentes y Marcas de los Estados Unidos. Los proveedores que pueden demostrar ganancias medibles de productividad o energía a través de análisis avanzados obtienen tasas más altas de renovación y extensión en contratos de servicio plurianuales.

Las credenciales de ciberseguridad separan cada vez más a los competidores serios de los que no lo son. Las certificaciones IEC 62443 e ISO 27001 son ahora requisitos mínimos para licitar en trabajos de infraestructura crítica, y los integradores regionales más pequeños que carecen de los recursos para someterse a auditorías de terceros se ven relegados al estatus de subcontratistas. Los movimientos estratégicos de 2025-2026 —Siemens AG escindiendo Innomotics para agudizar el enfoque en servicios de industrias digitales, ABB Ltd. adquiriendo Messung Group en India, Rockwell Automation, Inc. comprando Clearpath Robotics— señalan una carrera armamentista por experiencia en el dominio, alcance regional y carteras de análisis de borde. A medida que los proveedores compiten por la responsabilidad de extremo a extremo, surgen alianzas entre industrias, ejemplificadas por la asociación OMRON-Accenture que apunta a USD 300 millones en ingresos para 2027. En general, los compradores se benefician de una amplia lista de proveedores, pero enfrentan cargas de diligencia debida para comparar la amplitud de capacidades, el rendimiento en sitios de referencia y la estabilidad financiera a largo plazo.

Líderes de la Industria de Integradores de Sistemas

Siemens AG

ABB Ltd.

Rockwell Automation Inc.

Schneider Electric SE

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens AG completó la escisión de Innomotics, su negocio de grandes motores y variadores, valorando la nueva entidad en EUR 3.500 millones (USD 3.900 millones), y redirigirá el capital hacia plataformas de borde industrial.

- Diciembre de 2025: ABB Ltd. finalizó la adquisición de Messung Group por USD 150 millones para profundizar la capacidad de integración con ciberseguridad en los sectores de energía y energías renovables del sur de Asia.

- Noviembre de 2025: Rockwell Automation, Inc. adquirió Clearpath Robotics por USD 290 millones, integrando el software de gestión de flotas con FactoryTalk Hub para la orquestación unificada de robots y controladores.

- Octubre de 2025: Schneider Electric SE anunció una expansión de USD 200 millones de su centro de entrega de servicios digitales en Bangalore, con el objetivo de añadir 2.000 puestos de ingeniería y ciencia de datos para 2027.

Alcance del Informe Global del Mercado de Integradores de Sistemas

Los Integradores de Sistemas son las empresas o individuos que implementan, planifican, coordinan, programan, prueban, mejoran y mantienen una operación informática. Los Integradores de Sistemas incluyen empresas que integran sistemas como Control Supervisorio y Adquisición de Datos (SCADA), Sistemas de Ejecución de Manufactura (MES) e Interfaces Hombre-Máquina (HMI), entre otros.

El Informe del Mercado de Integradores de Sistemas está segmentado por Tipo de Servicio (Integración de Hardware, Integración de Software y Digital, Consultoría y Capacitación, y Soporte Posventa y Mantenimiento), Tecnología (Control de Proceso Integrado, Sistemas de Ejecución de Manufactura, Robótica y Visión Artificial, Internet Industrial de las Cosas y Plataformas de Borde, y Soluciones de Ciberseguridad), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Petróleo y Gas, Fabricación Automotriz y de Vehículos Eléctricos, Aeroespacial y Defensa, Salud y Ciencias de la Vida, Energía y Electricidad, Productos Químicos y Petroquímicos, Alimentos y Bebidas, y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Integración de Hardware |

| Integración de Software y Digital |

| Consultoría y Capacitación |

| Soporte Posventa y Mantenimiento |

| Control de Proceso Integrado (PLC, DCS, SCADA) |

| Sistemas de Ejecución de Manufactura (MES) |

| Robótica y Visión Artificial |

| Internet Industrial de las Cosas y Plataformas de Borde |

| Soluciones de Ciberseguridad |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| Petróleo y Gas |

| Fabricación Automotriz y de Vehículos Eléctricos |

| Aeroespacial y Defensa |

| Salud y Ciencias de la Vida |

| Energía y Electricidad |

| Productos Químicos y Petroquímicos |

| Alimentos y Bebidas |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Servicio | Integración de Hardware | |

| Integración de Software y Digital | ||

| Consultoría y Capacitación | ||

| Soporte Posventa y Mantenimiento | ||

| Por Tecnología | Control de Proceso Integrado (PLC, DCS, SCADA) | |

| Sistemas de Ejecución de Manufactura (MES) | ||

| Robótica y Visión Artificial | ||

| Internet Industrial de las Cosas y Plataformas de Borde | ||

| Soluciones de Ciberseguridad | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PyMEs) | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Fabricación Automotriz y de Vehículos Eléctricos | ||

| Aeroespacial y Defensa | ||

| Salud y Ciencias de la Vida | ||

| Energía y Electricidad | ||

| Productos Químicos y Petroquímicos | ||

| Alimentos y Bebidas | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la nueva demanda de proyectos en el mercado de integradores de sistemas después de 2026?

Los proyectos llave en mano de convergencia OT-TI, la digitalización de activos de energía renovable y los despliegues de borde en redes 5G privadas son los principales motores de crecimiento destacados en los contratos adjudicados recientemente.

¿Qué región se espera que crezca más rápido en trabajos de integración de sistemas?

Oriente Medio lidera con una CAGR proyectada del 5,24% hasta 2031, impulsada por los programas de diversificación industrial de Arabia Saudita y los Emiratos Árabes Unidos.

¿Por qué las Pequeñas y Medianas Empresas están adoptando servicios de integración más rápidamente que antes?

El SCADA alojado en la nube, los modelos de pago por suscripción y las plantillas específicas para cada industria han reducido drásticamente los requisitos de capital inicial y la dependencia del escaso talento interno en automatización.

¿Cómo se están diferenciando los proveedores en un campo competitivo cada vez más concurrido?

Los líderes combinan ciberseguridad certificada, simulación de gemelos digitales y servicios gestionados, al tiempo que persiguen plantillas específicas por dominio y centros de ingeniería regionales.

¿Cuál es el principal desafío de la cadena de suministro que enfrentan los proyectos de integración?

Los plazos de entrega extendidos para controladores lógicos programables y variadores de frecuencia variable continúan retrasando las entregas de hardware, lo que obliga a los integradores a comprar componentes por adelantado o rediseñar con piezas sustitutivas.

Última actualización de la página el: