Tamaño y Participación del Mercado de Integradores de Sistemas de Automatización Industrial del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

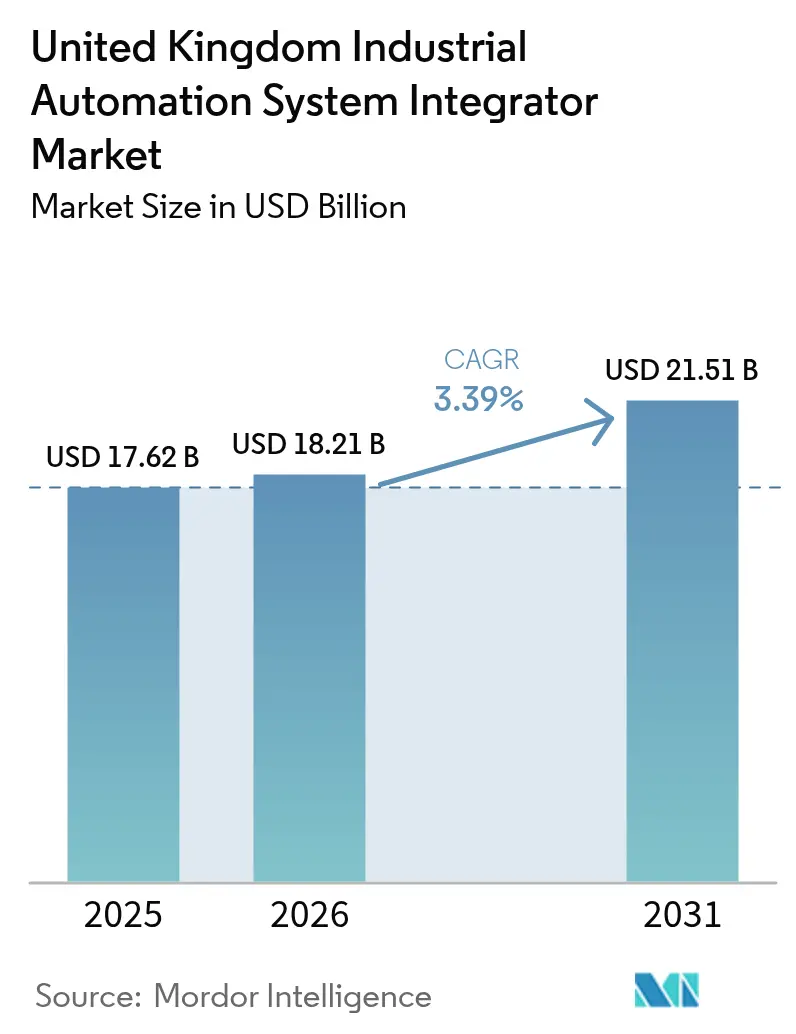

| Tamaño del mercado en el año base (2025) | 17.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Integradores de Sistemas de Automatización Industrial del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Integradores de Sistemas de Automatización Industrial del Reino Unido aumente de USD 17.620 millones en 2025 a USD 18.210 millones en 2026 y alcance USD 21.510 millones en 2031, creciendo a una CAGR del 3,39% durante 2026-2031. Las inversiones en automatización selectivas y de alto rendimiento dominan ahora las decisiones de asignación de capital, y el programa Invest 2035 de GBP 4.500 millones (USD 6.120 millones) está orientando los fondos hacia corredores de fabricación avanzada en lugar de fábricas heredadas. Los compradores favorecen los proyectos llave en mano que agrupan hardware, software y contratos de servicios gestionados plurianuales, un modelo que transfiere el riesgo a los proveedores y alivia el cuello de botella del talento en ingeniería. La intensidad competitiva aumenta a medida que los integradores de nicho capturan sectores verticales, como el tratamiento de aguas y aguas residuales, donde el monitoreo de cumplimiento en tiempo real es obligatorio. Mientras tanto, la Estrategia Nacional de Semiconductores y la hoja de ruta DRIVE35 para vehículos eléctricos están acelerando la demanda de robótica de alta precisión, computación en el borde y sistemas de visión artificial para cumplir con estrictos requisitos de tolerancia y trazabilidad.

Conclusiones Clave del Informe

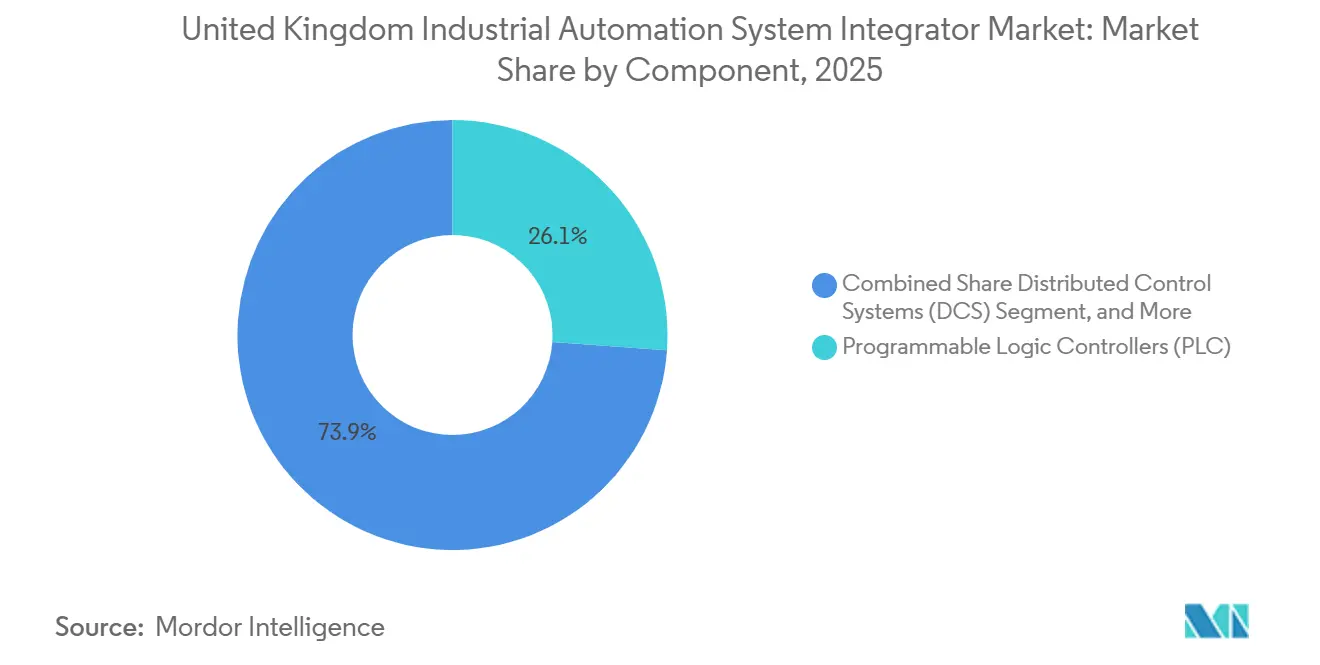

- Por componente, los controladores lógicos programables lideraron con el 26,13% de la participación del mercado de integradores de sistemas de automatización industrial del Reino Unido en 2025, mientras que los robots industriales y los sistemas de visión artificial avanzan a una CAGR del 3,92% hasta 2031.

- Por tipo de servicio, la instalación y puesta en marcha mantuvo el 32,53% del tamaño del mercado de integradores de sistemas de automatización industrial del Reino Unido en 2025, y se proyecta que los servicios gestionados más el monitoreo remoto se expandirán a una CAGR del 4,02% hasta 2031.

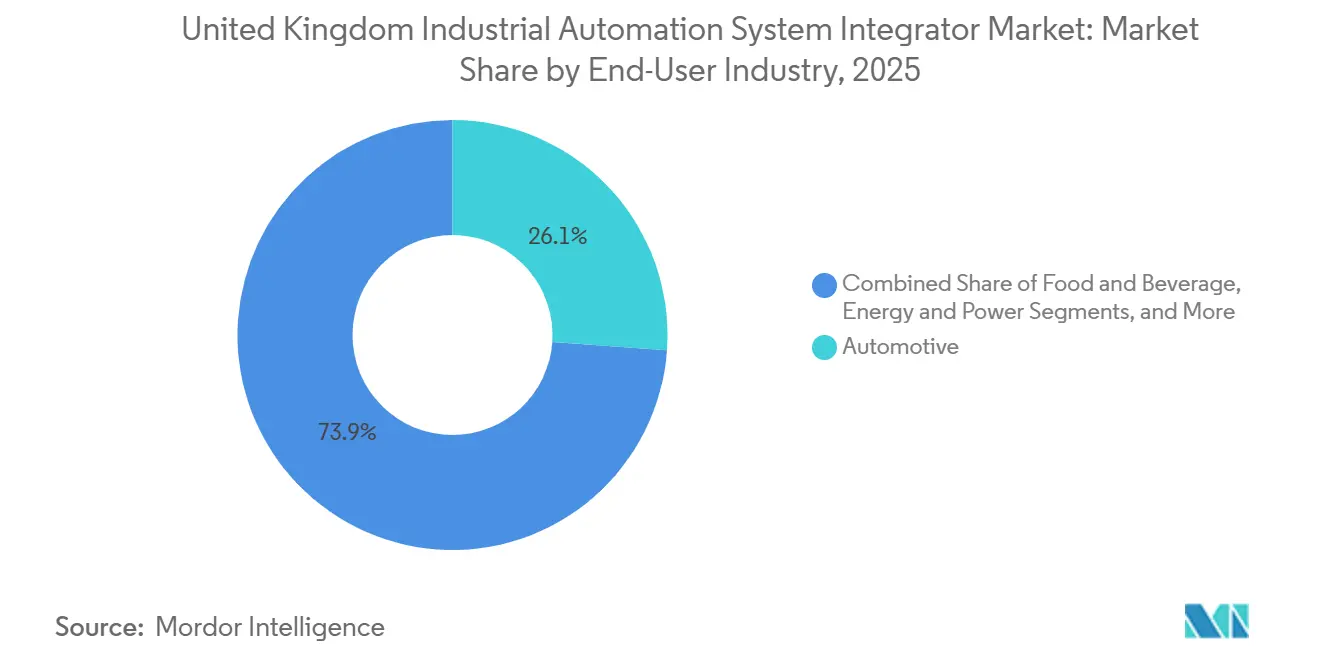

- Por industria de usuario final, el sector automotriz representó el 24,16% del tamaño del mercado de integradores de sistemas de automatización industrial del Reino Unido en 2025, pero la electrónica y los semiconductores registrarán la CAGR más rápida del 5,13% hasta 2031.

- Por plataforma tecnológica, las soluciones de Internet Industrial de las Cosas capturaron el 34,87% de la participación del mercado de integradores de sistemas de automatización industrial del Reino Unido en 2025, aunque la inteligencia artificial y el análisis predictivo crecerán a una CAGR del 5,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Integradores de Sistemas de Automatización Industrial del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación digital y adopción de la Industria 4.0 | +0.9% | Inglaterra, Escocia, Gales, Irlanda del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de productividad ante la escasez de mano de obra en el Reino Unido | +0.7% | Inglaterra (Midlands, Norte), Escocia | Corto plazo (≤ 2 años) |

| Adopción acelerada de robótica en la reconversión automotriz para vehículos eléctricos | +0.6% | Inglaterra (West Midlands, Sunderland), Gales | Mediano plazo (2-4 años) |

| Despliegue de señalización digital Target 190plus de Network Rail | +0.4% | Inglaterra (ECML, GWR), Escocia | Largo plazo (≥ 4 años) |

| Financiación de automatización de horizonte desapareciente en alimentos y bebidas | +0.3% | Inglaterra (East Anglia, Yorkshire), Escocia, Irlanda del Norte | Mediano plazo (2-4 años) |

| Centros regionales de máquinas inteligentes respaldados por el gobierno del Reino Unido | +0.3% | Escocia, Gales, Irlanda del Norte, Norte de Inglaterra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transformación Digital y Adopción de la Industria 4.0

Casi la mitad de las fábricas medianas británicas contaban con al menos un piloto de IIoT a finales de 2025, superando a sus pares en Francia y Alemania.[1]Make UK, "Manufacturing Monitor 2025," makeuk.org La elegibilidad para subvenciones en el marco de Invest 2035 depende de indicadores de madurez digital demostrables, por lo que los solicitantes integran plataformas de datos en tiempo real desde las primeras etapas de la planificación del proyecto. Los productores farmacéuticos están incorporando módulos de serialización para cumplir con los mandatos de trazabilidad de la Agencia Reguladora de Medicamentos y Productos Sanitarios. Por ello, los integradores de sistemas agrupan software SCADA con pasarelas de borde que procesan previamente los flujos de sensores de forma local, reduciendo el gasto en transmisión a la nube en un 60% y preservando al mismo tiempo las pistas de auditoría para los inspectores. El cambio está ampliando la demanda de soluciones que convergen los datos de tecnología operativa y el análisis empresarial sin interrumpir las líneas de fabricación validadas.

Creciente Demanda de Productividad ante la Escasez de Mano de Obra en el Reino Unido

Las vacantes de ingeniería alcanzaron 150.000 en 2025 y los especialistas en sistemas de control percibieron primas salariales del 22%, lo que llevó a los fabricantes a sustituir mano de obra por cobots y vehículos de guiado automático. Las normas de inmigración relacionadas con el Brexit redujeron la entrada de trabajadores cualificados en un 34% entre 2021 y 2025, por lo que incluso las grandes plantas están automatizando tareas repetitivas para mantener la producción. El centro de Unilever en Port Sunlight instaló 18 cobots en 2025 y redujo el coste laboral por unidad en un 28% manteniendo los turnos de 24 horas. Las subvenciones del programa Made Smarter Adoption ayudaron a 1.200 pymes a automatizar al menos una célula sin tensionar el flujo de caja. Las interfaces hombre-máquina que permiten al personal no técnico supervisar líneas automatizadas son ahora imprescindibles, mitigando la escasez de ingenieros de control certificados.

Adopción Acelerada de Robótica en la Reconversión Automotriz para Vehículos Eléctricos

Los fabricantes de automóviles comprometieron GBP 8.200 millones para infraestructura de vehículos eléctricos durante 2024-2025, destinando el 63% a robótica, ensamblaje de paquetes de baterías e inspección impulsada por inteligencia artificial. La hoja de ruta DRIVE35 exige que el 80% de la producción de vehículos sea de cero emisiones para 2035, lo que obliga a plantas como la de Nissan en Sunderland a instalar 47 robots de seis ejes que redujeron el tiempo de ciclo en 14 minutos por vehículo. El proveedor de primer nivel GKN invirtió GBP 120 millones en líneas eDrive automatizadas con el objetivo de reducir costes en un 30% para 2027. Los sistemas de visión artificial verifican tolerancias de alineación de baterías de ±0,1 mm, una precisión que supera la capacidad humana, consolidando la demanda de óptica de alta resolución combinada con detección de defectos mediante inteligencia artificial. Los integradores de sistemas capaces de entregar células robóticas llave en mano con paquetes de mantenimiento predictivo están asegurando acuerdos marco plurianuales.

Despliegue de Señalización Digital Target 190plus de Network Rail

El programa de GBP 1.800 millones (USD 2.450 millones) está sustituyendo las señales de vía por el Sistema Europeo de Control de Trenes Nivel 2 en 190 kilómetros de ruta, generando un flujo de proyectos plurianuales de control distribuido. Los datos de posición en tiempo real deben transmitirse con una latencia inferior a 100 ms, por lo que los integradores despliegan redes sensibles al tiempo que cumplen con la norma IEC 61375. La modernización de la Línea Principal de la Costa Este elevará la capacidad a 18 trenes por hora y reducirá el coste por pasajero en GBP 4,2 (USD 5,72), aunque las interfaces propietarias obligan a licencias a medida que inflan los presupuestos en un 15% y añaden hasta un año a los calendarios. Los proveedores que agrupan software de control, backhaul de fibra óptica y diagnóstico remoto ganan contratos al ofrecer a Network Rail un único punto de responsabilidad durante 25 años de vida útil de los activos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado capex inicial y costes de integración | -0.5% | Inglaterra (regiones de pymes), Gales, Irlanda del Norte | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de automatización cualificados | -0.4% | Inglaterra, Escocia, Gales, Irlanda del Norte | Mediano plazo (2-4 años) |

| Barreras de propiedad intelectual bloqueadas por el fabricante de equipos originales en señalización ferroviaria | -0.2% | Inglaterra (corredores ferroviarios), Escocia | Largo plazo (≥ 4 años) |

| Estándar de ciberseguridad OT-IT heredado fragmentado | -0.2% | Inglaterra, Escocia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Capex Inicial y Costes de Integración

Las pymes representan el 99% de los fabricantes, pero controlan solo el 38% del gasto en automatización, ya que una modernización típica cuesta GBP 250.000, muy por encima del presupuesto de capital anual de la mayoría de las empresas con menos de 50 empleados. El arrendamiento está disponible, pero los tipos de interés oscilan entre el 6% y el 8%, lo que duplica el coste total de propiedad en cinco años. Las subvenciones del programa Made Smarter tienen un límite de GBP 20.000 y solo llegaron a 1.200 empresas en 2024-2025, dejando a decenas de miles sin apoyo. Los emplazamientos heredados a menudo requieren el recableado de paneles y la actualización de actuadores, lo que absorbe entre el 40% y el 50% de los presupuestos y añade medio año a la puesta en marcha. En consecuencia, la demanda se inclina hacia soluciones modulares montadas sobre patines que se acoplan a los servicios existentes y minimizan las obras civiles.

Escasez de Ingenieros de Automatización Cualificados

El país contaba con 150.000 vacantes de ingeniería en 2025, y el 64% de los integradores señaló que la escasez de talento limitaba el rendimiento de los proyectos. Las restricciones a la inmigración agravaron la brecha, mientras que las finalizaciones de aprendizajes nacionales en automatización cayeron un 9% entre 2021 y 2025. Las empresas rechazan ahora casi una de cada cinco solicitudes de propuesta porque no pueden dotar de personal a trabajos simultáneos.[2]Institution of Engineering and Technology, "Engineering Skills Survey 2025," theiet.org ABB abrió una academia de robótica de 12 meses que inscribió a 80 alumnos en 2025, y Siemens Mobility co-lanzó un programa de máster con el objetivo de graduar a 150 estudiantes al año para 2028. Estas iniciativas tardarán varios años en aliviar la crisis, por lo que los proveedores con centros de operaciones remotas obtienen ventaja al supervisar activos dispersos desde centros centralizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Controladores Lógicos Programables Anclan las Modernizaciones Heredadas Mientras los Sistemas de Visión Capturan el Gasto en Vehículos Eléctricos

Los ingresos por componentes continúan pivotando hacia la robótica de precisión y las plataformas de visión de alta resolución. Los robots industriales y los sistemas de visión se expanden a una CAGR del 3,92%, superando el promedio del mercado de integradores de sistemas de automatización industrial del Reino Unido del 3,19%, ya que las líneas de ensamblaje de vehículos eléctricos exigen una precisión de alineación de ±0,1 mm. Los controladores lógicos programables mantuvieron el 26,13% de los ingresos de 2025, consolidando su papel en la fabricación discreta donde el control determinista es crítico. Sin embargo, los compradores ahora combinan controladores lógicos programables compactos con pasarelas de borde, una combinación que reduce los costes de datos en la nube en un 60%.

Los sistemas de control distribuido siguen siendo indispensables en farmacéutica y servicios públicos donde los lazos de seguridad instrumentada son obligatorios bajo la norma IEC 61511. Las plataformas de control supervisorio y adquisición de datos están creciendo rápidamente en el sector del agua tras las normas de la Agencia de Medio Ambiente para el monitoreo de descargas en tiempo real.[3]Environment Agency, "Real-Time Discharge Monitoring Requirements," gov.uk Las interfaces hombre-máquina están evolucionando hacia superposiciones de realidad aumentada, que redujeron el tiempo de incorporación al mantenimiento en un 35% en la planta de Rolls-Royce en Derby. Los sensores y redes industriales se benefician de las redes privadas 5G; un núcleo 5G independiente en el Puerto de Felixstowe ahora soporta 12.000 puntos finales con una latencia inferior a 10 ms.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Servicios Gestionados Ganan Terreno a Medida que los Compradores Externalizan el Riesgo de Disponibilidad

La instalación y puesta en marcha capturó el 32,53% de los ingresos de 2025 debido a que la reconversión de vehículos eléctricos en el sector automotriz generó un auge de actividad en nuevas instalaciones. A medida que esas líneas se estabilizan, la combinación de ingresos se inclina hacia los servicios gestionados y el monitoreo remoto, que registrarán una CAGR del 4,02% hasta 2031. Los compradores favorecen los contratos que garantizan una disponibilidad del 98-99%, transformando el capex en opex y alineando los incentivos de los proveedores con el tiempo de actividad de la planta.

Los servicios de diseño e ingeniería se expanden en industrias reguladas como la farmacéutica, donde los mandatos de serialización inflan los presupuestos de integración de software. Los acuerdos de mantenimiento ahora se extienden a cinco años en lugar de tres para asegurar el escaso talento durante la vida útil de los activos instalados. Las modernizaciones e instalaciones se intensifican en el procesamiento de alimentos, con Unilever reemplazando 14 controladores lógicos programables heredados y ahorrando un 19% de energía en 2025. El diagnóstico remoto es obligatorio en los proyectos ferroviarios porque Target 190plus requiere detección continua de fallos en 190 kilómetros de ruta.

Por Industria de Usuario Final: La Electrónica Supera el Crecimiento Automotriz a Medida que se Acelera la Relocalización

El sector automotriz mantuvo el 24,16% del tamaño del mercado de integradores de sistemas de automatización industrial del Reino Unido en 2025, aunque su tasa de crecimiento ahora coincide con el promedio del mercado tras la oleada inicial de conversión a vehículos eléctricos. La electrónica y los semiconductores crecerán a una CAGR del 5,13%, impulsados por un fondo nacional de semiconductores de GBP 1.000 millones que prioriza el ensamblaje doméstico para las cadenas de suministro de defensa y telecomunicaciones.

Los fabricantes de alimentos y bebidas enfrentan vacantes agudas y, por tanto, automatizan tareas repetitivas, aprovechando las subvenciones del programa Made Smarter que ya apoyaron 1.200 proyectos de pymes. Las empresas farmacéuticas se apresuran a cumplir los plazos del Reglamento de Medicamentos Falsificados de 2027, exigiendo sistemas de serialización y trazabilidad integrados a nivel de máquina. Las empresas de servicios energéticos despliegan control distribuido para supervisar baterías en el borde de la red tras los apagones de 2024 que causaron USD 2.900 millones en producción perdida. Las empresas de servicios de agua automatizan 4.200 plantas para cumplir con ciclos de notificación de descargas más rápidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Análisis Predictivo con Inteligencia Artificial se Dispara a Medida que la Computación en el Borde Reduce los Costes de la Nube

Las plataformas de Internet Industrial de las Cosas comandaron el 34,87% de los ingresos de 2025, consolidando su papel como columna vertebral de datos para sensores y actuadores. La maduración de la conectividad desplaza el gasto hacia el análisis; la inteligencia artificial y los algoritmos predictivos registrarán una CAGR del 5,01% hasta 2031. Los fabricantes despliegan detección de anomalías basada en el borde para evitar tiempos de inactividad no planificados, una prioridad tras las restricciones de capacidad que costaron USD 2.900 millones en 2024.

Los gemelos digitales son ahora estándar para la validación farmacéutica, reduciendo los ciclos de puesta en marcha entre 4 y 6 meses. La computación en el borde y el 5G privado permiten aplicaciones de cobots sensibles a la latencia; el ejemplo del Puerto de Felixstowe redujo el tiempo de permanencia de contenedores en 18 minutos. Los modelos de mantenimiento predictivo en Rolls-Royce alcanzan hasta el 92% de precisión en las previsiones de fallos de rodamientos, reduciendo el inventario de repuestos en un 23%.

Análisis Geográfico

Inglaterra dominó con el 61,37% de la participación del mercado de integradores de sistemas de automatización industrial del Reino Unido en 2025 gracias a los corredores Midlands Engine y Northern Powerhouse, que canalizan los fondos de Invest 2035 hacia clústeres automotrices, aeroespaciales y de alimentos. West Midlands alberga intensos despliegues de robótica en las instalaciones de Jaguar Land Rover y GKN alineados con el objetivo de cero emisiones de DRIVE35, mientras que los procesadores de alimentos de East Anglia apuestan por los cobots para compensar la escasez de mano de obra. Las líneas farmacéuticas del Gran Londres incorporan módulos de serialización antes de los plazos de cumplimiento de 2027, y la modernización de la Línea Principal de la Costa Este de Network Rail sustenta importantes oportunidades de control distribuido durante los próximos cuatro años.

Escocia mostrará la CAGR más rápida del 4,18% hasta 2031, impulsada por GBP 1.200 millones de capital de Scottish Enterprise para centros de ingeniería de precisión en Glasgow y Aberdeen. La zona Clyde Gateway está atrayendo inversores en almacenamiento de baterías y electrolizadores de hidrógeno, y Aberdeen aprovecha su experiencia en ingeniería offshore para automatizar plataformas del Mar del Norte con vehículos operados de forma remota y conjuntos de mantenimiento predictivo. Estos proyectos elevan la demanda de integradores versados en lazos de seguridad IEC 61511 y ensamblaje de robótica submarina.

Gales e Irlanda del Norte están escalando la adopción a través de subvenciones regionales. El programa Welsh Tech Valleys destinó GBP 100 millones para pilotos de fábricas inteligentes en Port Talbot y Bridgend, con énfasis en el procesamiento de alimentos y los materiales avanzados. Irlanda del Norte se beneficia del acceso dual al mercado del Reino Unido y la UE, y aseguró GBP 180 millones en inversión extranjera directa para plantas en Belfast y Derry en 2025. Las cadenas de suministro transfronterizas crean oportunidades de nicho para los integradores que pueden armonizar los marcos regulatorios del Reino Unido con los estándares de automatización de la UE.

Panorama Competitivo

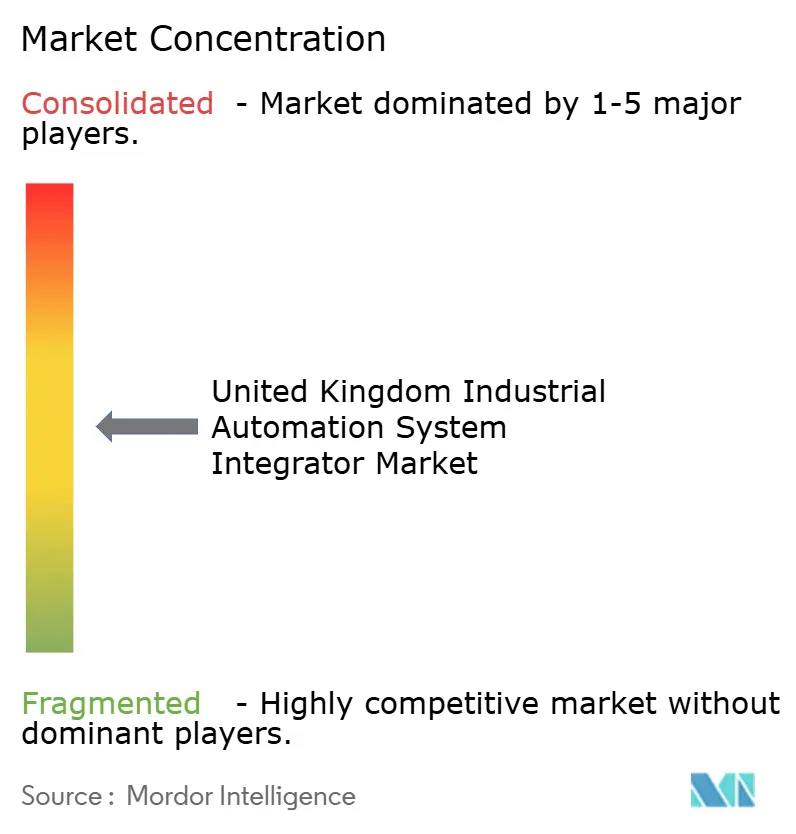

Una fragmentación moderada caracteriza el mercado de integradores de sistemas de automatización industrial del Reino Unido. Los cinco principales —Siemens Mobility, ABB, Schneider Electric, Rockwell Automation y Honeywell— mantuvieron conjuntamente alrededor del 42% de la participación en 2025. Las multinacionales capturan los megaproyectos, como el contrato de señalización de la Línea Principal de Great Western por GBP 320 millones (USD 435,50 millones) ganado por Siemens Mobility en 2026, porque cuentan con certificaciones de productos, centros de soporte las 24 horas y divisiones de financiación. Los especialistas locales prosperan en los segmentos de agua y alimentos, donde el acceso rápido al emplazamiento y la facturación flexible superan a la escala global.

La diferenciación estratégica está migrando hacia los ingresos recurrentes. El lanzamiento en 2025 por parte de Honeywell de una plataforma de servicios gestionados que garantiza una disponibilidad del 98,5% ilustra el giro del ingreso por proyectos al ingreso por servicios. Empresas más pequeñas como Cougar Automation aprovechan las asociaciones en la nube para ofrecer pilas de Internet Industrial de las Cosas sin poseer centros de datos, lo que les permite pujar casi un 20% por debajo de las multinacionales en trabajos de procesamiento de alimentos de nivel medio. Los proveedores también invierten en herramientas de mantenimiento de realidad inmersiva y puesta en marcha con gemelos digitales para reducir las horas de trabajo en el sitio y las visitas de ingenieros, un factor decisivo dado que persisten 150.000 vacantes de ingeniería en todo el país.

Las oportunidades de espacio en blanco se centran en el cumplimiento del tratamiento de aguas, la serialización farmacéutica y el mantenimiento de energía eólica offshore. Los mandatos de la Agencia de Medio Ambiente para 4.200 plantas de aguas residuales, el plazo de trazabilidad del Reglamento de Medicamentos Falsificados de 2027 y el auge de las energías renovables offshore en Escocia amplían el gasto potencial para los integradores que combinan conocimientos de seguridad funcional, análisis en tiempo real y robótica para entornos adversos. Las asociaciones entre empresas de automatización e instituciones académicas están surgiendo para formar una nueva cohorte de ingenieros de control, lo que indica que el desarrollo de competencias se está convirtiendo en un arma competitiva tanto como la innovación tecnológica.

Líderes de la Industria de Integradores de Sistemas de Automatización Industrial del Reino Unido

Wood PLC

Jacobs U.K. Limited

Siemens Mobility Limited

Altec Engineering Limited

Cougar Automation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens Mobility obtuvo un contrato de GBP 320 millones (USD 435,50 millones) de Network Rail para desplegar señalización ETCS Nivel 2 en 85 kilómetros de ruta de la Línea Principal de Great Western, con puesta en marcha prevista para diciembre de 2028.

- Diciembre de 2025: ABB Reino Unido comprometió GBP 45 millones para ampliar su planta de robótica en Milton Keynes, añadiendo 12.000 m² y 180 puestos de trabajo para satisfacer la demanda de cobots en el sector alimentario.

- Noviembre de 2025: Schneider Electric Reino Unido y Scottish Enterprise anunciaron un centro de demostración de fabricación inteligente de GBP 28 millones en Glasgow centrado en pasarelas de borde y gemelos digitales.

- Octubre de 2025: Rockwell Automation Reino Unido ganó un contrato de GBP 18 millones para automatizar las líneas eDrive de GKN Automotive en Birmingham y Telford utilizando 34 robots y células de visión artificial.

Alcance del Informe del Mercado de Integradores de Sistemas de Automatización Industrial del Reino Unido

Los integradores de sistemas son empresas que ayudan a las plantas de fabricación a desplegar e instalar soluciones de hardware y software. En relación con la automatización industrial, los integradores de sistemas son las entidades que proporcionan a los clientes los servicios de consultoría, instalación de hardware, integración de software y mantenimiento de sistemas.

El Informe del Mercado de Integradores de Sistemas de Automatización Industrial del Reino Unido está segmentado por Componente (Controladores Lógicos Programables, Sistemas de Control Distribuido, Control Supervisorio y Adquisición de Datos, Interfaz Hombre-Máquina, Robots Industriales y Visión Artificial, Sensores y Redes Industriales), Tipo de Servicio (Diseño e Ingeniería, Instalación y Puesta en Marcha, Mantenimiento y Soporte, Modernizaciones e Instalaciones, Servicios Gestionados y Monitoreo Remoto), Industria de Usuario Final (Automotriz, Alimentos y Bebidas, Farmacéutica y Dispositivos Médicos, Energía y Electricidad, Agua y Aguas Residuales, Metales y Minería, Electrónica y Semiconductores, Petróleo y Gas, Otras Industrias de Usuario Final), Tecnología (Plataformas de Internet Industrial de las Cosas, Inteligencia Artificial y Análisis Predictivo, Gemelo Digital y Simulación, Computación en el Borde y Conectividad 5G) y Geografía (Inglaterra, Escocia, Gales, Irlanda del Norte). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Controladores Lógicos Programables (PLC) |

| Sistemas de Control Distribuido (DCS) |

| Control Supervisorio y Adquisición de Datos (SCADA) |

| Interfaz Hombre-Máquina (HMI) |

| Robots Industriales y Visión Artificial |

| Sensores y Redes Industriales |

| Diseño e Ingeniería |

| Instalación y Puesta en Marcha |

| Mantenimiento y Soporte |

| Modernizaciones e Instalaciones |

| Servicios Gestionados y Monitoreo Remoto |

| Automotriz |

| Alimentos y Bebidas |

| Farmacéutica y Dispositivos Médicos |

| Energía y Electricidad |

| Agua y Aguas Residuales |

| Metales y Minería |

| Electrónica y Semiconductores |

| Petróleo y Gas |

| Otras Industrias de Usuario Final |

| Plataformas de Internet Industrial de las Cosas (IIoT) |

| Inteligencia Artificial y Análisis Predictivo |

| Gemelo Digital y Simulación |

| Computación en el Borde y Conectividad 5G |

| Por Componente | Controladores Lógicos Programables (PLC) |

| Sistemas de Control Distribuido (DCS) | |

| Control Supervisorio y Adquisición de Datos (SCADA) | |

| Interfaz Hombre-Máquina (HMI) | |

| Robots Industriales y Visión Artificial | |

| Sensores y Redes Industriales | |

| Por Tipo de Servicio | Diseño e Ingeniería |

| Instalación y Puesta en Marcha | |

| Mantenimiento y Soporte | |

| Modernizaciones e Instalaciones | |

| Servicios Gestionados y Monitoreo Remoto | |

| Por Industria de Usuario Final | Automotriz |

| Alimentos y Bebidas | |

| Farmacéutica y Dispositivos Médicos | |

| Energía y Electricidad | |

| Agua y Aguas Residuales | |

| Metales y Minería | |

| Electrónica y Semiconductores | |

| Petróleo y Gas | |

| Otras Industrias de Usuario Final | |

| Por Tecnología | Plataformas de Internet Industrial de las Cosas (IIoT) |

| Inteligencia Artificial y Análisis Predictivo | |

| Gemelo Digital y Simulación | |

| Computación en el Borde y Conectividad 5G |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá la demanda del Reino Unido de servicios de integración de sistemas para 2031?

Se prevé que el mercado de integradores de sistemas de automatización industrial del Reino Unido alcance USD 21.510 millones para 2031, creciendo a una CAGR del 3,19% desde 2026.

¿Qué categoría de componentes crece más rápido?

Se proyecta que los robots industriales y los sistemas de visión artificial en conjunto se expandirán a una CAGR del 3,92% hasta 2031, ya que las plantas de vehículos eléctricos y semiconductores requieren una precisión submilimétrica.

¿Por qué los servicios gestionados están ganando terreno?

Los compradores desean una disponibilidad de equipos del 98-99% y prefieren convertir el capex en opex, por lo que el monitoreo remoto y las garantías de disponibilidad plurianuales se expanden a una CAGR del 4,02%.

¿Cómo influye la escasez de mano de obra en las inversiones en automatización?

Con 150.000 vacantes de ingeniería en 2025 y primas salariales crecientes, los fabricantes están acelerando los despliegues de robots colaborativos e interfaces hombre-máquina fáciles de usar para mantener la producción.

¿Qué área tecnológica ofrece el mayor potencial de crecimiento?

El análisis predictivo basado en inteligencia artificial crecerá a una CAGR del 5,01% a medida que las plataformas de borde reducen los costes de la nube y disminuyen los tiempos de inactividad no planificados en los sectores de uso intensivo de energía.

Última actualización de la página el: