Tamaño y Participación del Mercado de Sistemas de Accionamiento Integrado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

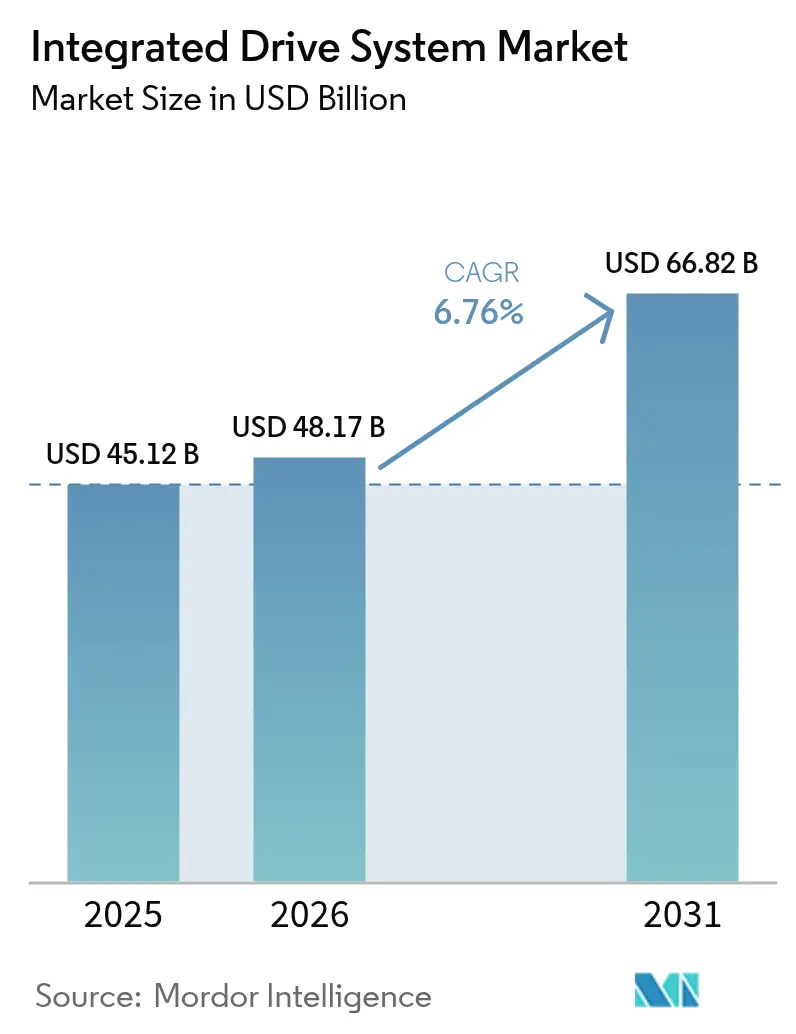

| Tamaño del Mercado (2026) | 48.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.76% CAGR |

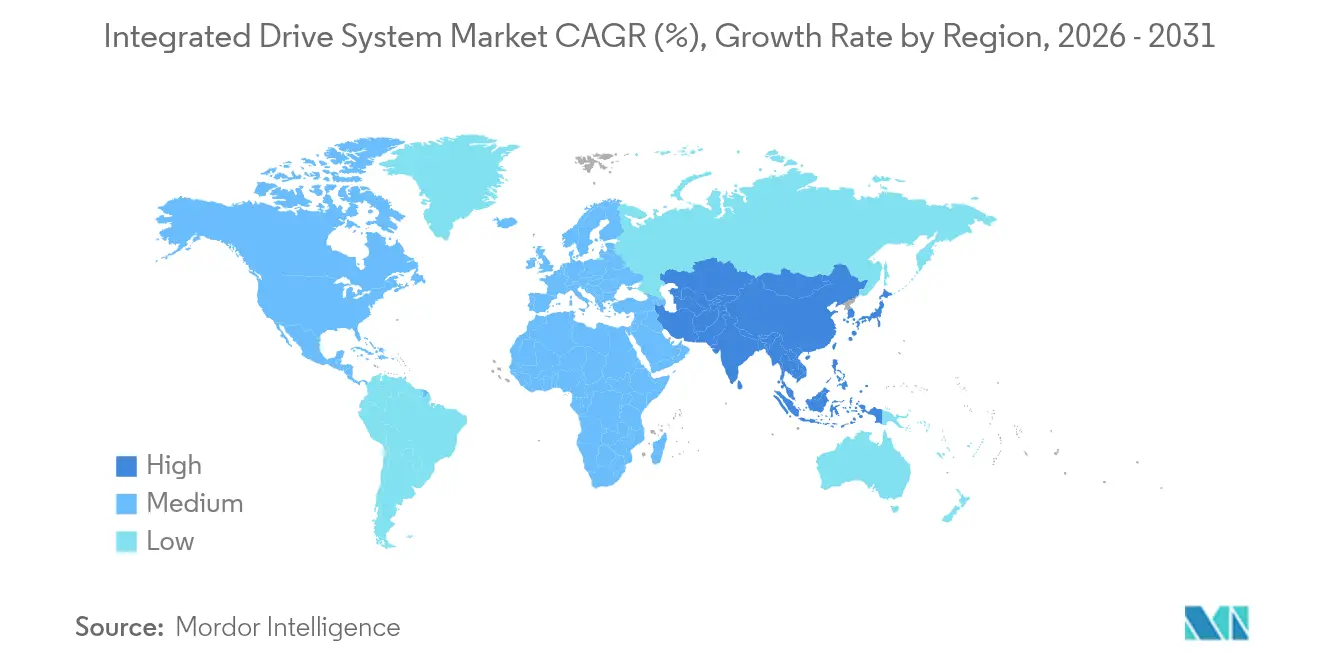

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

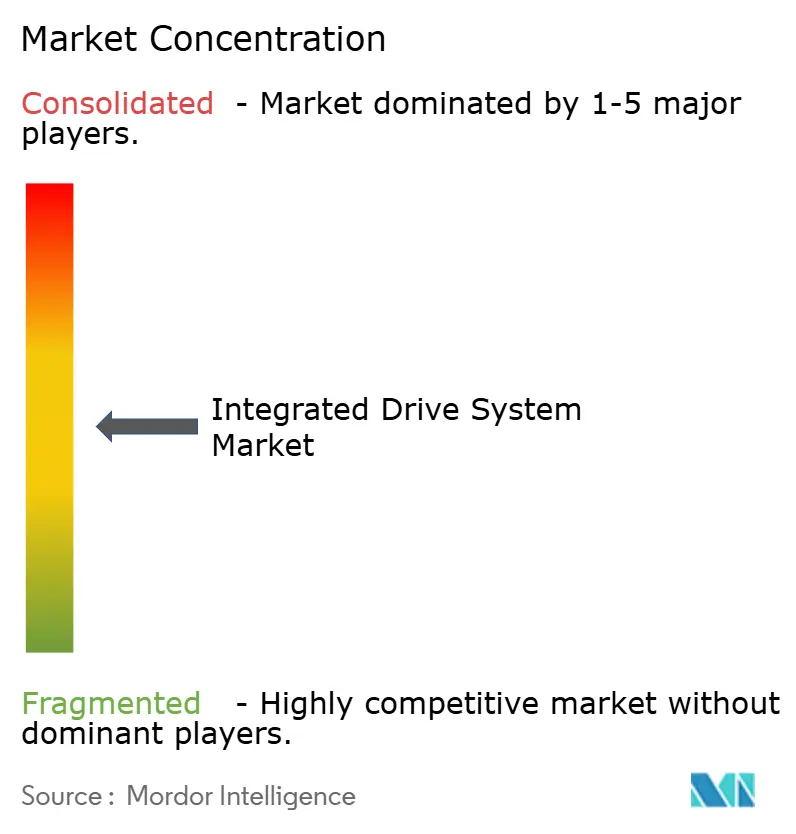

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas de Accionamiento Integrado por Mordor Intelligence

El tamaño del mercado de sistemas de accionamiento integrado en 2026 se estima en USD 48,17 mil millones, creciendo desde el valor de 2025 de USD 45,12 mil millones con proyecciones para 2031 que muestran USD 66,82 mil millones, creciendo a una CAGR del 6,76% durante 2026-2031. La creciente digitalización bajo los programas de Industria 4.0, la electrificación del transporte y el endurecimiento de las normativas globales de eficiencia energética sustentan esta progresión. La demanda se ve reforzada por las actualizaciones de fábricas impulsadas por la relocalización en América del Norte, los mandatos de motores IE4 de la UE y el auge de la automatización en Asia-Pacífico. Los fabricantes están optando por paquetes integrados de tren de potencia que reducen el tiempo de puesta en marcha, aumentan la efectividad global del equipo (OEE) y simplifican el cumplimiento de las normas de eficiencia a nivel de sistema. Los servicios vinculados al mantenimiento predictivo y los gemelos digitales se están expandiendo rápidamente, reflejando un cambio del gasto de capital a modelos basados en resultados. La intensidad competitiva es moderada porque los grandes incumbentes combinan escala de I+D, presencia global y alcance posventa, aunque los competidores regionales en China y Corea del Sur están ampliando la gama de productos y presionando los precios.

Conclusiones Clave del Informe

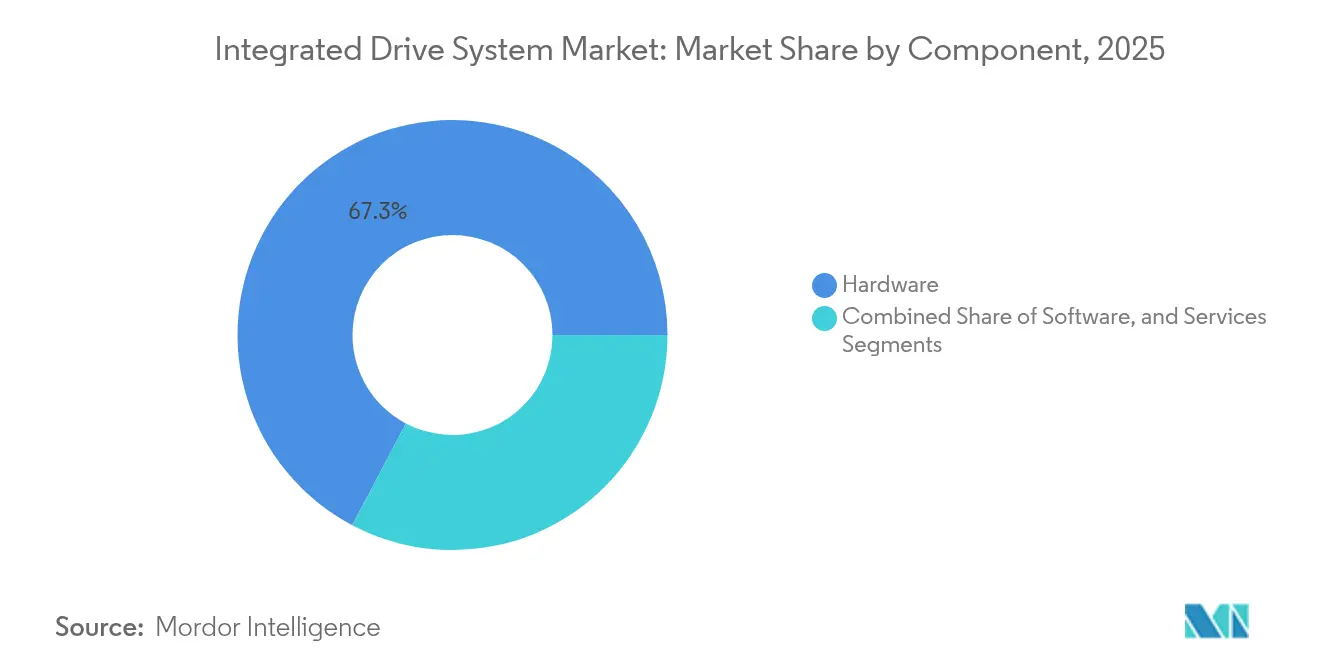

- Por componente, el hardware capturó el 67,28% de la participación del mercado de sistemas de accionamiento integrado en 2025; se proyecta que los servicios se expandan a una CAGR del 8,55% hasta 2031.

- Por tecnología de accionamiento, los accionamientos de CA lideraron con una participación de ingresos del 53,74% en 2025, mientras que se prevé que los accionamientos servo/de movimiento crezcan a una CAGR del 8,18% hasta 2031.

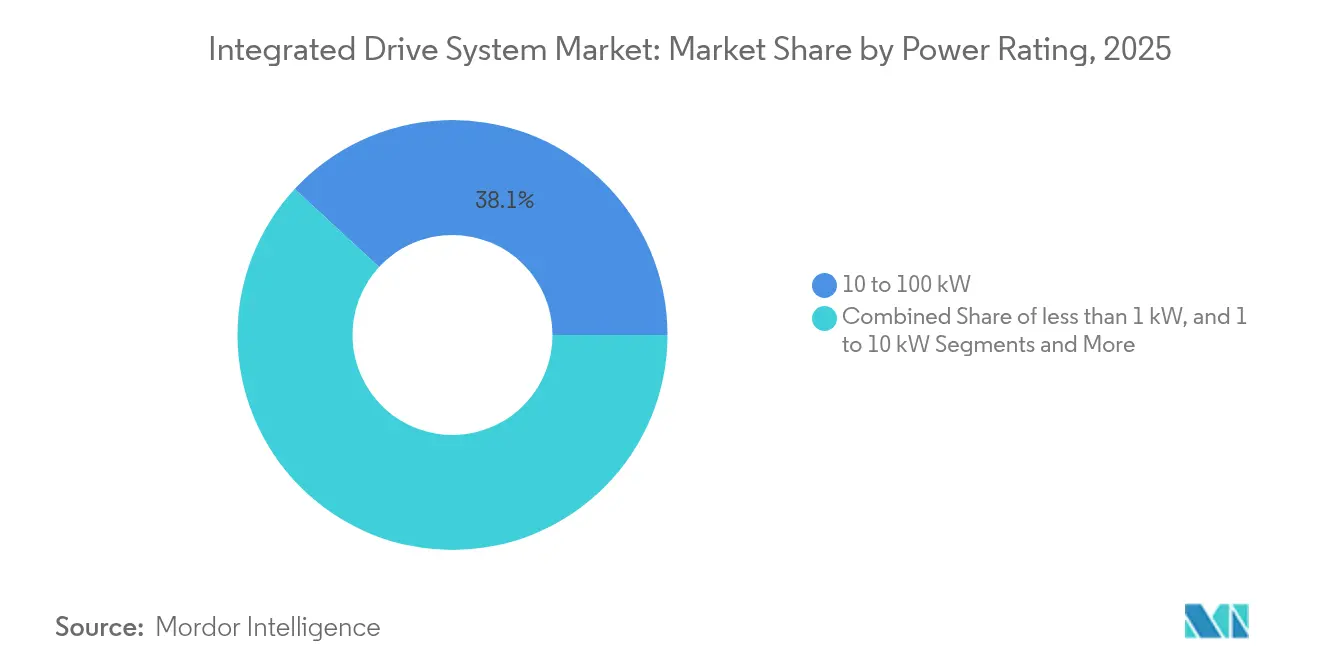

- Por potencia nominal, la banda de 10-100 kW representó el 38,12% de la participación del tamaño del mercado de sistemas de accionamiento integrado en 2025; el segmento de <1 kW avanza a una CAGR del 7,45% hasta 2031.

- Por usuario final, el sector automotriz dominó con una participación de mercado del 27,12% en 2025; el sector farmacéutico registra la CAGR más rápida del 7,88% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 40,62% del mercado de sistemas de accionamiento integrado en 2025 y avanza a una CAGR del 8,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Sistemas de Accionamiento Integrado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la Industria 4.0 y los mandatos de eficiencia energética | +1.2% | UE, China, efectos secundarios globales | Mediano plazo (2-4 años) |

| Demanda de mayor OEE y reducción del tiempo de inactividad no planificado | +0.9% | América del Norte, UE, APAC | Corto plazo (≤ 2 años) |

| Electrificación del tren de potencia de vehículos eléctricos que impulsa los e-accionamientos integrados | +1.5% | China, UE, América del Norte | Largo plazo (≥ 4 años) |

| Auge de la automatización en economías emergentes | +1.1% | Núcleo APAC, LatAm, MEA | Mediano plazo (2-4 años) |

| IA de borde integrada que permite el mantenimiento predictivo | +0.8% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Gabinetes de accionamiento modulares "enchufar y producir" | +0.7% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la Industria 4.0 y los mandatos de eficiencia energética

Las hojas de ruta de Industria 4.0 y las normas de motores IE4 de la UE para clases de 75-200 kW obligan a las fábricas a evaluar sistemas completos de accionamiento de potencia en lugar de motores independientes. Las clasificaciones IEC 61800-9-2 refuerzan esta tendencia al calificar el rendimiento del sistema. Los fabricantes que apuntan a reducciones de carbono realizan cada vez más retrofits de accionamientos que recuperan calor residual de baja calidad o integran unidades de ciclo Rankine orgánico, una prioridad para la base industrial de EE. UU. que genera 1.180 TBtu de dicho calor anualmente. El programa de estándares de semiconductores automotrices de China, que abarca 30 tipos de dispositivos para 2025, refuerza los ecosistemas locales de sistemas de accionamiento. La analítica habilitada por IA integrada en los accionamientos permite a los operadores cumplir los umbrales regulatorios de eficiencia mientras mejoran el rendimiento, mejorando el caso de negocio para soluciones completamente integradas.

Demanda de mayor OEE y reducción del tiempo de inactividad no planificado

Las paradas no planificadas cuestan a los fabricantes intensivos en energía de EE. UU. cerca de USD 50 mil millones cada año. [1]MDPI, "Mantenimiento predictivo en industrias intensivas en energía," mdpi.comLos accionamientos integrados con diagnósticos incorporados de vibración, temperatura y firma de corriente reducen el tiempo de resolución de problemas y elevan la disponibilidad de los activos. La herramienta en la nube Trendex de ABB para accionamientos de molinos sin engranajes reduce a la mitad la latencia en la detección de fallas en aplicaciones de minería de roca dura. En el procesamiento de metales pesados, una actualización SINAMICS de Siemens aumentó el tiempo de actividad de Century Aluminum en más del 50% y añadió 300.000 libras de producción diaria. Los módulos de sensores de IA de borde como el i3 Micro de TDK reducen el cableado, acelerando las implementaciones de mantenimiento predictivo. A medida que las ganancias de OEE se traducen directamente en EBITDA, los líderes de operaciones senior priorizan cada vez más los programas de retrofit que centralizan el motor, el inversor y la analítica en un solo gabinete.

Electrificación del tren de potencia de vehículos eléctricos que impulsa los e-accionamientos integrados

La demanda de los OEM de ejes eléctricos compactos impulsa el mercado de sistemas de accionamiento integrado a medida que las arquitecturas de mayor voltaje entran en producción en serie. La unidad EVSys800 de ZF une motor, inversor y caja de cambios en un paquete de 74 kg que ofrece operación continua a 800 V y 276 hp. El proyecto Xin1 de AISIN apunta a una reducción del 50% en volumen para los ejes eléctricos de segunda generación para 2025, anticipando un espacio bajo la carrocería más limitado y límites de costo más estrictos. La Ley Especial sobre Vehículos del Futuro de Corea del Sur, que apunta a 4,5 millones de vehículos de cero emisiones en circulación para 2030, ancla los mandatos de abastecimiento local que favorecen a los proveedores de accionamientos con fabricación regional. [2]Invest Korea, "Iniciativas de vehículos del futuro de Corea," investkorea.orgLa lógica de frenado regenerativo integrado puede extender la autonomía de conducción entre un 15-20%, un diferenciador competitivo en mercados con escasas redes de carga. Los proveedores que combinan inversores de carburo de silicio, motores de imanes reducidos y gestión de energía definida por software están en posición de capturar un mayor valor de contenido por vehículo.

Auge de la automatización en economías emergentes

Asia-Pacífico representó USD 6.600 millones en ventas de robots industriales durante 2022, el triple del volumen de Alemania, señalando un aumento estructural en la penetración de sistemas de accionamiento. Los conglomerados chinos como Midea e Inovance ofrecen paquetes integrados con precios competitivos, comprimiendo los márgenes de los incumbentes globales. Las iniciativas de accionamientos CNC domésticos de Corea del Sur erosionan aún más la participación de importaciones que anteriormente poseían los proveedores japoneses. Los sitios de alimentos y bebidas adoptan accionamientos modulares para automatizar la paletización repetitiva bajo restricciones de higiene. [3]OMRON, Soluciones para la industria de alimentos y bebidas,

industrial.omron.euLa automatización incremental financiada mediante arrendamientos operativos reduce las barreras de capex para las PYME, ampliando la base direccionable del mercado de sistemas de accionamiento integrado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto capex y complejidad del ciclo de vida | -0.8% | PYME globales, mercados emergentes | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad entre proveedores | -0.6% | Plantas con múltiples proveedores en todo el mundo | Corto plazo (≤ 2 años) |

| Expansión de la superficie de ataque de ciberseguridad | -0.5% | América del Norte, UE | Mediano plazo (2-4 años) |

| Escasez de talento para la puesta en marcha | -0.4% | APAC, LatAm | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto capex y complejidad del ciclo de vida

Los paquetes integrados cuestan más por adelantado que los componentes discretos, a veces duplicando los presupuestos de proyectos para las PYME. La propiedad total se extiende a ingeniería, capacitación y parches de seguridad que pueden equivaler de dos a tres veces el costo del hardware a lo largo de los ciclos de vida. Los obstáculos de financiación son mayores en las economías emergentes donde las tasas de interés elevan los umbrales de recuperación de la inversión. La complejidad del análisis de causa raíz dentro de gabinetes multifunción puede prolongar el tiempo de inactividad porque se necesitan herramientas de diagnóstico y piezas especializadas. Por lo tanto, los ejecutivos escalonan las inversiones o negocian contratos que incluyen servicios para suavizar el flujo de caja.

Brechas de interoperabilidad entre proveedores

Los buses de campo propietarios y los modelos de datos complican la expansión del sistema en instalaciones de tipo brownfield. Las pasarelas personalizadas pueden añadir entre un 25-30% a los costos de integración, socavando los objetivos de ahorro energético. La falta de formatos estandarizados de mantenimiento predictivo también restringe el despliegue de analíticas en flotas mixtas. Las alianzas industriales continúan impulsando interfaces abiertas, aunque la adopción varía, prolongando la incertidumbre para los compradores que presupuestan activos con una vida útil de diez años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio del Hardware con Aceleración de los Servicios

El hardware aseguró el 67,28% de la participación del mercado de sistemas de accionamiento integrado en 2025, ya que los motores, inversores y engranajes forman la columna vertebral de capital de las líneas de automatización. Los servicios, sin embargo, superan a todas las demás categorías, registrando una CAGR del 8,55% hasta 2031 ante la creciente demanda de contratos de mantenimiento predictivo y optimización de gemelos digitales. Los proveedores de hardware agrupan software analítico para proteger las bases instaladas y convertir las ventas transaccionales en flujos de ingresos del ciclo de vida.

El auge de los servicios refleja el enfoque del cliente en las métricas de tiempo de actividad y energía por unidad. Los grupos mineros que adoptan los paneles de gestión de flotas de ABB reducen las paradas no programadas y mejoran la seguridad a través de diagnósticos en tiempo real compartidos. Los OEM aprovechan las API en la nube para monetizar los datos de salud del motor, mientras que las plantas más pequeñas adoptan niveles de suscripción que evitan grandes desembolsos de capital. Estas dinámicas reposicionan los servicios como una palanca estratégica de diferenciación dentro del mercado de sistemas de accionamiento integrado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Accionamiento: Los Accionamientos de CA Lideran con los Sistemas Servo en Auge

Las plataformas de CA entregaron el 53,74% de los ingresos en 2025 gracias a su versatilidad y cadenas de suministro maduras que reducen el precio por kilovatio. Los paquetes centrados en servo y movimiento, aunque más pequeños, registran una CAGR del 8,18% hasta 2031, impulsados por la robótica, la fabricación aditiva y las líneas de envasado de precisión que necesitan repetibilidad submilimétrica.

La colaboración de Siemens con los OEM de robots agiliza la integración servo, permitiendo la programación unificada de celdas multieje. Los interruptores de carburo de silicio reducen las pérdidas térmicas, ayudando a los accionamientos servo a pasar a ciclos de trabajo más altos, antes limitados a las variantes de CA. La creciente adopción de cobots en plantas de bienes de consumo acelera este cambio, preparando el terreno para que las soluciones servo erosionen las posiciones consolidadas de CA dentro del tamaño del mercado de sistemas de accionamiento integrado para tareas intensivas en movimiento.

Por Potencia Nominal: Dominio del Rango Medio con Crecimiento de los Microaccionamientos

Las máquinas con potencia nominal de 10-100 kW representaron el 38,12% del tamaño del mercado de sistemas de accionamiento integrado en 2025, reflejando su amplio uso en bombas, ventiladores y transportadores. El impulso de crecimiento ahora recae en los microaccionamientos de <1 kW con una CAGR del 7,45%, habilitados por sensores inteligentes y control distribuido que favorecen a los actuadores pequeños y en red.

Los módulos ultracompactos de TDK integran detección, cómputo e inalámbrico en formatos del tamaño de un puño, ideales para la robótica móvil. La automatización de almacenes y los vehículos de guiado automatizado despliegan decenas de accionamientos de baja potencia por sitio, escalando el volumen rápidamente. En el otro extremo, las unidades de alta potencia de >100 kW siguen siendo esenciales para compresores y laminadores, pero crecen modestamente debido a la intensidad de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuaria Final: Liderazgo Automotriz con Impulso Farmacéutico

Las plantas automotrices mantuvieron una participación del 27,12% en 2025, dominadas por talleres de pintura, líneas de carrocería en blanco y celdas de producción de ejes eléctricos que favorecen los conjuntos motor-inversor estrechamente integrados. El sector farmacéutico encabeza la clasificación de crecimiento con una CAGR del 7,88%, impulsado por estrictos requisitos de validación y el cambio hacia lotes de medicina personalizada que necesitan perfiles de movimiento flexibles.

Los estudios de ISPE muestran que los biorreactores de un solo uso y las líneas de fabricación continua dependen de los accionamientos servo para los cambios de formato que preservan la esterilidad. Las carcasas de acero inoxidable de grado alimentario y las clasificaciones IP69K se extienden desde el sector farmacéutico al de alimentos y bebidas, ampliando el segmento direccionable. La minería, los metales y las empresas de servicios de agua mantienen la demanda base a través de los mandatos de retrofit energético, reforzando una combinación de ingresos diversificada en todo el mercado de sistemas de accionamiento integrado.

Análisis Geográfico

Asia-Pacífico comandó el 40,62% de la participación del mercado de sistemas de accionamiento integrado en 2025 y avanza a una CAGR del 8,62%, impulsada por los objetivos de densidad de robótica de China y los programas de CNC domésticos de Corea del Sur. Los incentivos gubernamentales descritos en el 14.° Plan Quinquenal de China duplican la penetración de robots para 2025, asegurando visibilidad a largo plazo para los pedidos de accionamientos. Los accionamientos de precisión de fabricación propia de Corea del Sur reducen la dependencia de las importaciones y fomentan capacidades de exportación. El renacimiento de los semiconductores de Japón revitaliza la demanda de ejes de movimiento con precisión nanométrica en litografía y envasado.

América del Norte ocupa el segundo lugar por ingresos a medida que la relocalización, la extensión de la vida útil de los activos y las normas federales de eficiencia de motores impulsan las actualizaciones. El campus de ABB en Wisconsin por USD 100 millones subraya el compromiso del proveedor con la fabricación regional y cadenas de suministro más cortas. Los avisos de CISA elevan la ciberseguridad a una prioridad a nivel de consejo, acelerando las compras de accionamientos con arranque seguro y comunicaciones cifradas. Los retrofits de recuperación de calor residual en la industria pesada añaden demanda incremental de etapas de potencia de alta eficiencia.

La senda de Europa está enmarcada por las regulaciones vinculantes de motores IE4 y las normas de diseño ecológico que apuntan a reducir el uso de electricidad por ventiladores en 31 TWh anuales. Siemens publicó un BPA récord de EUR 10,54 (USD 11,3) en el cuarto trimestre de 2024, destacando una sólida demanda de automatización. El impulso renovable de la región estimula los pedidos de accionamientos convertidores HVDC y sistemas auxiliares de energía eólica marina. Los mercados emergentes en Oriente Medio, África y América Latina adoptan accionamientos integrados en minería e infraestructura, avanzando de proyectos piloto a despliegues a escala a medida que los instrumentos de financiación maduran.

Panorama Competitivo

El mercado de sistemas de accionamiento integrado muestra una consolidación moderada. Los principales proveedores controlan bases instaladas considerables, aunque su participación combinada se mantiene por debajo de los umbrales de oligopolio a medida que los participantes regionales escalan. ABB expandió la capacidad doméstica con la planta de Wisconsin al tiempo que adquirió la cartera de convertidores de 40 GW de Gamesa Electric, fortaleciendo la profundidad en conversión de energías renovables. Siemens adquirió la unidad de accionamientos industriales de ebm-papst, añadiendo módulos alimentados por batería para robots móviles, un nicho de rápido crecimiento. El acuerdo de Motivair de Schneider Electric mejora el conocimiento de enfriamiento por líquido para aplicaciones de centros de datos, ampliando las soluciones de gestión térmica.

Los proveedores chinos aprovechan la escala del mercado doméstico, los incentivos estatales y los precios competitivos para erosionar la participación en las clases de potencia de rango medio. Su ascenso presiona a los fabricantes occidentales a diferenciarse a través del software, la ciberseguridad y los servicios de dominio. Los registros de propiedad intelectual en torno a matrices de imanes y canales de refrigeración ilustran la innovación continua en la electromecánica de base.

La solidez en ciberseguridad es un nuevo campo de batalla. Los proveedores integran el cumplimiento de IEC 62443 y la detección de anomalías en tiempo real dentro del firmware para tranquilizar a los compradores aversos al riesgo. Los modelos de servicio evolucionan hacia contratos basados en resultados donde los proveedores garantizan disponibilidad o ahorro energético, inclinando la competencia hacia aquellos con capacidades de analítica de datos y equipos de campo globales. Las oportunidades de espacios en blanco persisten en sistemas farmacéuticos validados y accionamientos sellados de grado alimentario, segmentos con altas barreras regulatorias que los actores de nicho pueden explotar.

Líderes de la Industria de Sistemas de Accionamiento Integrado

-

ABB Ltd.

-

Schneider Electric SE

-

Siemens AG

-

Rockwell Automation, Inc.

-

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ABB publicó su Suite de Informes Anuales 2024, citando una reducción del 78% en las emisiones de alcance 1-2 desde 2019 y 66 megatoneladas de emisiones de clientes evitadas, reforzando el posicionamiento de sostenibilidad.

- Febrero de 2025: Schneider Electric registró ingresos de EUR 9.300 millones (USD 10.000 millones) en el tercer trimestre de 2024, con la división de Sistemas, incluidos los accionamientos integrados, creciendo un 19% de forma orgánica impulsada por el dinamismo de los centros de datos.

- Diciembre de 2024: ABB acordó adquirir el brazo de electrónica de potencia de Gamesa Electric, añadiendo 40 GW de convertidores instalados y profundizando la oferta de energía renovable.

- Diciembre de 2024: Sulzer presentó la destilación electrificada VoltaSplit, prometiendo hasta un 90% de reducción de CO2 frente a las calderas de vapor al sustituir todo el calor por electricidad.

Alcance del Informe Global del Mercado de Sistemas de Accionamiento Integrado

Los sistemas de accionamiento integrado se utilizan para mejorar la eficiencia de la producción industrial optimizando las funciones de componentes como engranajes y motores. La creciente necesidad de conservación de energía está llevando a una mayor adopción de sistemas de accionamiento integrado entre las industrias usuarias finales. El mercado ha sido analizado segmentándolo en hardware y software sobre la base de la oferta y su posterior aplicación en las diversas industrias usuarias finales.

| Hardware |

| Software |

| Servicios |

| Accionamientos Integrados de CA |

| Accionamientos Integrados de CC |

| Accionamientos Integrados Servo / de Movimiento |

| Accionamientos Integrados de Frecuencia Variable |

| < 1 kW |

| 1 – 10 kW |

| 10 – 100 kW |

| > 100 kW |

| Automotriz |

| Petróleo y Gas |

| Alimentos y Bebidas |

| Minería y Metales |

| Farmacéutica |

| Química |

| Agua y Aguas Residuales |

| Otros (Pasta y Papel, Textiles, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| ASEAN | |

| Oceanía | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología de Accionamiento | Accionamientos Integrados de CA | |

| Accionamientos Integrados de CC | ||

| Accionamientos Integrados Servo / de Movimiento | ||

| Accionamientos Integrados de Frecuencia Variable | ||

| Por Potencia Nominal | < 1 kW | |

| 1 – 10 kW | ||

| 10 – 100 kW | ||

| > 100 kW | ||

| Por Industria Usuaria Final | Automotriz | |

| Petróleo y Gas | ||

| Alimentos y Bebidas | ||

| Minería y Metales | ||

| Farmacéutica | ||

| Química | ||

| Agua y Aguas Residuales | ||

| Otros (Pasta y Papel, Textiles, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Oceanía | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de accionamiento integrado?

El mercado se sitúa en USD 48,17 mil millones en 2026 y se proyecta que alcance USD 66,82 mil millones para 2031, exhibiendo una CAGR del 6,76%.

¿Qué categoría de componente crece más rápido?

Los servicios, incluidas las ofertas de mantenimiento predictivo y gemelos digitales, registran la CAGR más rápida del 8,55% hasta 2031, a medida que los fabricantes buscan garantías de tiempo de actividad.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Los objetivos de densidad de robótica de China, los programas de CNC domésticos de Corea del Sur y las inversiones en semiconductores de Japón impulsan colectivamente una participación del 40,62% y la CAGR más rápida del 8,62% en la región.

¿Cómo apoyan los accionamientos integrados a los vehículos eléctricos?

Los ejes eléctricos integrados fusionan motores, inversores y engranajes para ahorrar espacio, reducir el peso y permitir una extensión de la autonomía del 15-20% mediante la lógica de frenado regenerativo, fortaleciendo la eficiencia del tren de potencia de los vehículos eléctricos.

¿Cuáles son las principales restricciones para la adopción?

El alto capex, los problemas de interoperabilidad, los riesgos de ciberseguridad y la escasez de talento para la puesta en marcha reducen conjuntamente la CAGR prevista en aproximadamente 2,3 puntos porcentuales.

Última actualización de la página el: