Tamaño y Participación del Mercado de SNM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

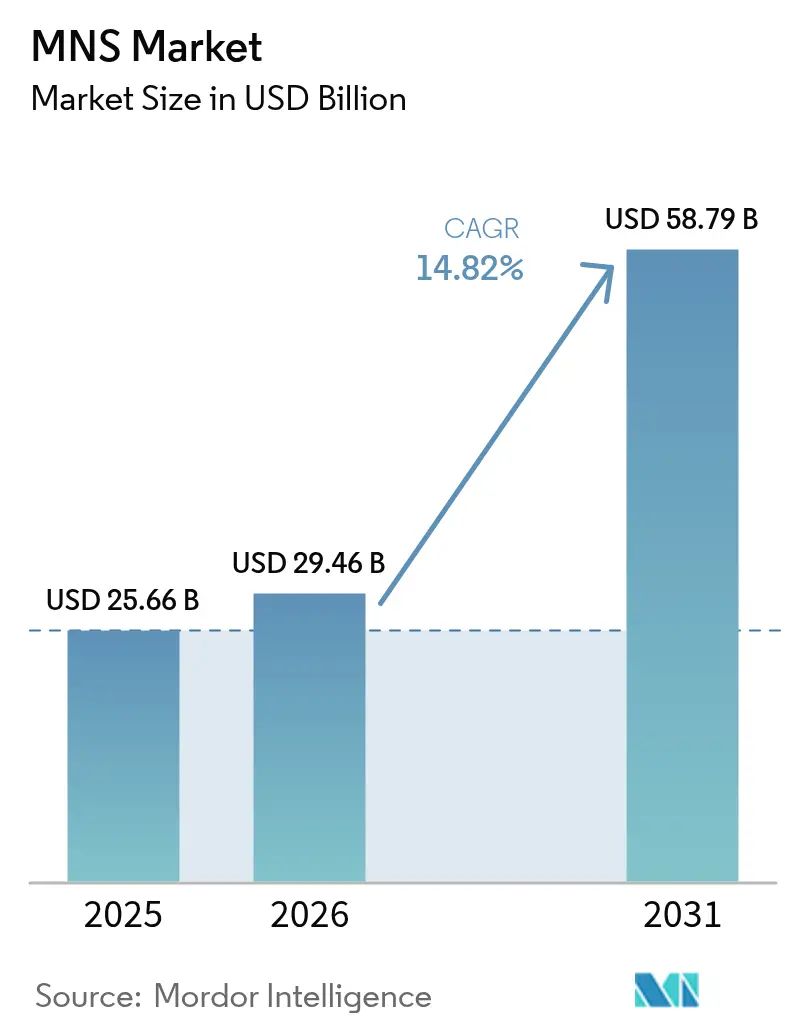

| Tamaño del Mercado (2026) | 29.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SNM por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de notificación masiva crezca de USD 25,66 mil millones en 2025 a USD 29,46 mil millones en 2026 y se prevé que alcance USD 58,79 mil millones en 2031 a una CAGR del 14,82% durante 2026-2031. Los mayores riesgos climáticos, las regulaciones de seguridad más estrictas y los avances tecnológicos están convergiendo para mantener el impulso de adopción en niveles elevados. Las organizaciones ahora esperan una plataforma única que llegue a las personas a través de texto, voz, redes sociales, ventanas emergentes de escritorio, sistemas de megafonía y sensores IoT, todo mientras adapta los mensajes según la ubicación y el rol. La implementación en la nube domina porque las empresas buscan escalabilidad inmediata y gestión remota, aunque el modelo híbrido está ganando terreno a medida que los equipos de seguridad buscan un mayor control local. Los proveedores que dominan la integración con 5G, análisis de datos e infraestructura heredada están mejor posicionados para ganar nuevos proyectos a medida que el gasto se extiende desde el gobierno hacia la atención médica, la educación, los servicios públicos y las pequeñas empresas.

Conclusiones Clave del Informe

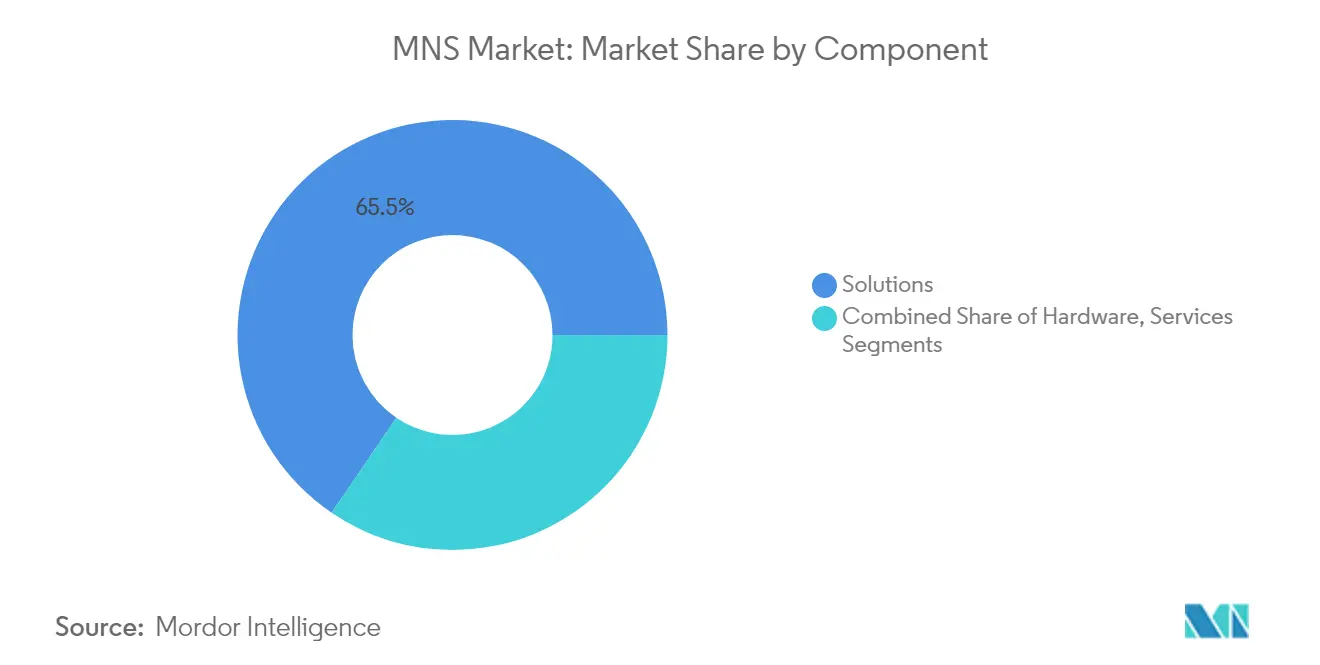

- Por componente, las soluciones representaron el 65,50% de la participación del mercado de sistemas de notificación masiva en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 17,9% hasta 2031.

- Por modelo de implementación, la nube capturó el 70,30% del mercado de sistemas de notificación masiva en 2025; se prevé que el modelo híbrido se expanda a una CAGR del 19,65% hasta 2031.

- Por propósito de la solución, las plataformas integradas de alerta y advertencia pública lideraron con una participación de ingresos del 38,60% en 2025, mientras que la continuidad del negocio y la recuperación ante desastres avanza a una CAGR del 20,85%.

- Por tamaño de organización, las grandes empresas representaron el 61,30% del tamaño del mercado de sistemas de notificación masiva en 2025, mientras que las pymes crecen a una CAGR del 22,1%.

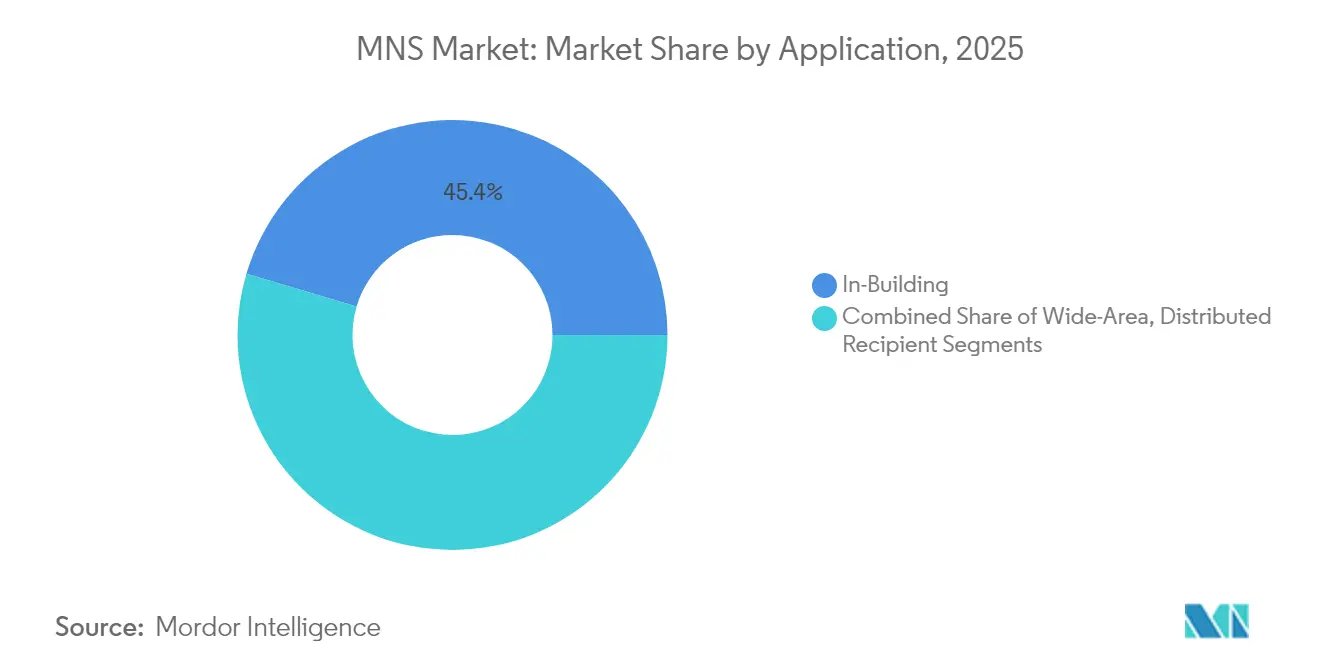

- Por aplicación, las soluciones en edificios representaron el 45,40% del tamaño del mercado de sistemas de notificación masiva en 2025; los sistemas de destinatarios distribuidos lideran el campo con una CAGR del 18,95%.

- Por vertical de usuario final, el gobierno y la defensa lideraron con una participación del 27,60% en 2025, y se proyecta que la atención médica ascienda a una CAGR del 21,05% hasta 2031.

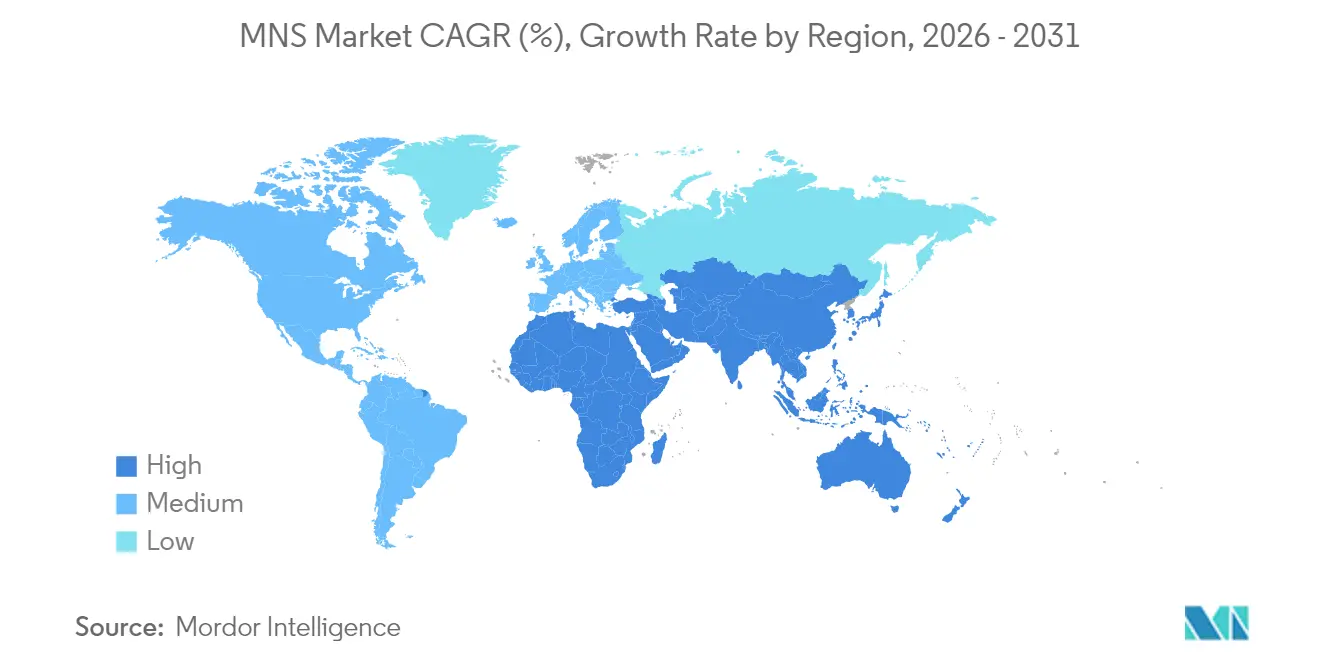

- Por geografía, América del Norte retuvo el 39,60% de la participación del mercado de sistemas de notificación masiva en 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 16,9% prevista hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de SNM

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Despliegues acelerados de 5G que permiten alertas multimedia | +3.5% | Asia-Pacífico con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Mandato de advertencia pública multicanal del Artículo 110 de la UE | +2.8% | Europa con efectos de cumplimiento a nivel global | Corto plazo (≤ 2 años) |

| Catástrofes relacionadas con el clima que impulsan implementaciones municipales | +2.1% | América del Norte, relevancia creciente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Digitalización de campus que fomenta ecosistemas de seguridad con dispositivos propios | +1.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Proyectos de modernización de redes de servicios públicos que demandan plataformas de alerta convergentes de tecnología operativa y tecnología de la información | +1.4% | América del Norte, Europa, Asia-Pacífico avanzado | Largo plazo (≥ 4 años) |

| Rápida adopción de plataformas de notificación basadas en la nube por parte de las pymes | +1.2% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegues acelerados de 5G que permiten alertas multimedia en tiempo real

El 5G ofrece rendimiento de gigabits y latencia de milisegundos, lo que permite a las plataformas enviar vídeo de alta definición, planos de planta y mapas de evacuación interactivos en lugar de texto simple. Los centros urbanos de Japón, Corea del Sur y Singapur ya utilizan advertencias basadas en la ubicación que se adaptan a medida que los destinatarios se desplazan por la ciudad. Los operadores reportan un 20% más de satisfacción con la conectividad durante grandes eventos en comparación con el 4G, un dato que tranquiliza a los gestores de emergencias que planifican para redes congestionadas.[1]Ericsson, "El 5G Eleva la Conectividad en los Mayores Eventos de 2024," ericsson.com Los proveedores capaces de incorporar funciones de segmentación de red y computación en el borde se diferencian por velocidad, redundancia y riqueza de contenido. A medida que continúan las subastas de espectro y aumenta la penetración de dispositivos, el mercado de sistemas de notificación masiva captará financiación incremental de seguridad pública vinculada a los objetivos de cobertura 5G.

El Artículo 110 de la EECC de la UE impulsa el cumplimiento multicanal

El código obliga a los 27 estados miembros de la UE a llegar a "la máxima población posible afectada", lo que impulsa a los gobiernos a combinar la difusión celular, los SMS basados en la ubicación y las alertas de aplicaciones. Los flujos de financiación destinados al cumplimiento han acelerado el despliegue de plataformas híbridas que admiten contenido multilingüe, mensajería bidireccional e interoperabilidad transfronteriza.[2]Comisión Europea, "Sistemas de Comunicación de Emergencia y Advertencia Pública," interoperable-europe.ec.europa.eu Los usuarios comerciales están siguiendo la misma arquitectura para agilizar las comunicaciones de continuidad del negocio, atrayendo inversión privada hacia el mercado de sistemas de notificación masiva antes de lo proyectado.

Catástrofes climáticas en escalada que aceleran las implementaciones municipales

Los huracanes, incendios forestales e inundaciones son cada vez más frecuentes y graves, lo que lleva a los líderes municipales a integrar redes de sensores con flujos de trabajo de mensajería automatizada. Los primeros adoptantes en California y Florida ahora activan avisos de evacuación a nivel de vecindario en segundos tras un cambio en el perímetro de un incendio, mejorando el cumplimiento y reduciendo las tasas de víctimas. Estos éxitos están impulsando nuevas subvenciones y emisiones de bonos destinados a alertas modernas, elevando la demanda a largo plazo en el mercado de sistemas de notificación masiva.[3] Security World Market, "La Creciente Demanda Impulsa un Fuerte Crecimiento de los Sistemas de Notificación Masiva," securityworldmarket.com

La digitalización de campus transforma la seguridad educativa

Las universidades equipadas con Wi-Fi en todo el campus, señalización digital y aplicaciones móviles están convirtiendo los teléfonos inteligentes personales en el principal canal de seguridad. Las políticas de uso de dispositivos propios permiten mensajes filtrados por edificio, horario de clases o rol, mientras que las funciones de chat bidireccional permiten a los estudiantes enviar actualizaciones en tiempo real a los equipos de seguridad. Las integraciones con sistemas de control de acceso y gestión de vídeo automatizan los bloqueos cuando se detecta una anomalía, reduciendo el tiempo entre la detección del incidente y la notificación.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Políticas de espectro fragmentadas que retrasan la adopción de la difusión celular | -1.2% | África y partes de Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de las primas de ciberseguros que elevan el costo total de propiedad en la nube en el sector sanitario | -0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones por la fatiga de alarmas que limitan la frecuencia de mensajes en grandes empresas | -0.7% | Global, especialmente en entornos empresariales | Mediano plazo (2-4 años) |

| Bibliotecas de contenido multilingüe limitadas que ralentizan la adopción en los países nórdicos | -0.5% | Países nórdicos, efecto dominó en mercados multilingües | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Políticas de espectro fragmentadas que obstaculizan la adopción en África

La difusión celular depende de directrices de espectro armonizadas, pero las políticas varían ampliamente entre los 54 países africanos. Los proveedores se enfrentan a integraciones personalizadas para cada operador, lo que prolonga los proyectos piloto e infla los costos, ralentizando los despliegues de seguridad pública incluso cuando la cobertura de 3G y 4G supera el 90%. Los esfuerzos de armonización regional están en marcha, pero hasta que maduren, el crecimiento se rezaga respecto a otras regiones emergentes.

Primas de ciberseguros que elevan el costo total de propiedad en la nube en el sector sanitario

Los aumentos de primas del 30-50% han alterado los análisis de costo-beneficio para trasladar las comunicaciones con pacientes a la nube. Los hospitales ahora insisten en el cifrado de extremo a extremo, la arquitectura de confianza cero y los almacenes de datos locales, lo que empuja a muchos hacia implementaciones híbridas. Los proveedores deben absorber los gastos adicionales de certificación o arriesgarse a perder licitaciones frente a los operadores establecidos con historial de cumplimiento comprobado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las plataformas de software consolidan el liderazgo

El tamaño del mercado de sistemas de notificación masiva para soluciones alcanzó USD 16,8 mil millones en 2025, lo que representa una participación del 65,50%, ya que agencias y empresas reemplazaron las configuraciones centradas en hardware con software de centro de mando. El software unifica SMS, voz, correo electrónico, sirenas y señalización bajo una sola consola, reduciendo las necesidades de capacitación y la duplicación de licencias. En la segunda mitad de la década, se espera que los módulos de análisis que predicen el comportamiento de los destinatarios impulsen actualizaciones entre los clientes existentes, manteniendo los ingresos por soluciones en un crecimiento de dos dígitos. Los servicios, aunque representan una porción menor, avanzan a una CAGR del 17,9% porque la integración, la personalización y el monitoreo las 24 horas del día, los 7 días de la semana demandan habilidades especializadas.

El hardware mantiene su posición en plantas, aeropuertos y escuelas donde las balizas estroboscópicas, los altavoces de pared y las sirenas exteriores siguen siendo de importancia crítica. Sin embargo, los fabricantes están incorporando conectividad IP en estos dispositivos para que puedan reportar su estado a la plataforma central. Los equipos de servicios profesionales están empaquetando evaluaciones, consultoría regulatoria y mantenimiento del ciclo de vida en contratos plurianuales, creando flujos de caja predecibles para los proveedores y reduciendo los costos imprevistos para los clientes. Estos modelos gestionados están ampliando aún más la ventaja de las soluciones dentro del mercado de sistemas de notificación masiva.

Por Modo de Implementación: La nube primero, el modelo híbrido en ascenso

La nube capturó el 70,30% del mercado de sistemas de notificación masiva en 2025, ya que los administradores prefirieron la escalabilidad instantánea, los precios de pago por uso y las actualizaciones sin complicaciones. Las plataformas de software como servicio también simplificaron la gestión de múltiples inquilinos para grandes empresas que abarcan docenas de sitios. Ese modelo resuena con las pymes que carecen de personal de tecnología de la información, impulsando el mayor número neto de nuevos clientes. Aun así, las normas de soberanía de datos, la necesidad de supervivencia local y las preocupaciones sobre la dependencia de un proveedor están orientando a los servicios financieros, las empresas de servicios públicos y los hospitales hacia enfoques híbridos. Se prevé que la adopción del modelo híbrido crezca a una CAGR del 19,65%, la tasa más rápida entre las opciones de implementación.

Las implementaciones locales están disminuyendo, pero no desaparecerán. Los propietarios de infraestructuras críticas a menudo mantienen una instancia local en servidores reforzados para que los mensajes sigan fluyendo cuando fallan los enlaces externos. Las arquitecturas en contenedores ahora permiten a los operadores desplazar cargas de trabajo entre nubes públicas y clústeres locales, equilibrando costo y control. A medida que esta flexibilidad se generaliza, el mercado de sistemas de notificación masiva probablemente verá líneas difusas entre "nube" y "local", con compradores que seleccionan políticas por carga de trabajo en lugar de un modelo único.

Por Propósito de la Solución: Los sistemas de alerta pública anclan el gasto

Los sistemas integrados de alerta y advertencia pública representaron el 38,60% de los ingresos de 2025, impulsados por mandatos estatales y nacionales. Estas plataformas se conectan con las redes de telecomunicaciones para difundir órdenes de evacuación, alertas meteorológicas y avisos de tipo Amber. La adopción se aceleró después de que las pruebas demostraron que la difusión celular llega a casi todos los dispositivos, incluidos los que no son teléfonos inteligentes, lo que la hace indispensable en situaciones de crisis. Las soluciones de continuidad del negocio y recuperación ante desastres son ahora el motor de crecimiento; su CAGR del 20,85% refleja la demanda del sector privado de mapeo rápido de interrupciones, alertas de perturbaciones en la cadena de suministro y mensajería sobre incidentes cibernéticos.

El tamaño del mercado de sistemas de notificación masiva para comunicaciones de emergencia interoperables también está creciendo a medida que las agencias requieren colaboración entre jurisdicciones. Estándares como el Protocolo de Alerta Común ahora están incorporados en las solicitudes de propuestas, lo que obliga a los proveedores a certificar la interoperabilidad. El valor añadido proviene de funciones ricas en contenido como mapas geocodificados y voz de tipo pulsar para hablar, que mejoran la claridad y reducen la fatiga de alarmas. La flexibilidad para alternar entre flujos de trabajo de seguridad pública y empresariales se está convirtiendo rápidamente en un criterio de compra fundamental.

Por Aplicación: Las soluciones en edificios siguen siendo vitales

Las plataformas en edificios representaron el 45,40% del mercado en 2025, ya que los gestores de instalaciones deben llegar a todos los ocupantes durante eventos como incendios o agresores activos. Estos sistemas se conectan con paneles de incendio, balizas estroboscópicas y altavoces de megafonía para superar el alto ruido ambiental. La señalización digital y la toma de control del escritorio aumentan la visibilidad incluso cuando la cobertura móvil es deficiente. A medida que las organizaciones reabren oficinas híbridas, están reutilizando las pantallas de salas de conferencias y los teléfonos de escritorio como puntos de acceso adicionales, reforzando la permanencia del segmento.

Sin embargo, las soluciones de destinatarios distribuidos avanzan a una CAGR del 18,95%, reflejando la movilidad de la fuerza laboral y el aprendizaje remoto. Se basan en pasarelas en la nube para localizar a los usuarios mediante GPS o Wi-Fi y luego entregar mensajes basados en roles, lo que las hace indispensables para técnicos de campo, conductores de logística y personal de telesalud. Los sistemas de área amplia utilizados por los municipios también están incorporando datos geoespaciales para que las advertencias sigan siendo relevantes y minimicen la fatiga. Estas tendencias amplían colectivamente la base direccionable del mercado de sistemas de notificación masiva, al tiempo que alientan a los compradores a adoptar una combinación de capacidades en edificios y distribuidas.

Por Vertical de Usuario Final: El gobierno lidera, la atención médica se acelera

El gobierno y la defensa representaron el 27,60% de los ingresos de 2025 debido a la obligación legal de advertir al público y proteger al personal. Las inversiones abarcan desde sirenas exteriores e interrupciones de radio hasta aplicaciones móviles seguras para los primeros respondedores. Los presupuestos de los programas están cambiando hacia análisis basados en la nube que modelan el movimiento de la población y predicen la capacidad de los refugios, lo que eleva los ingresos por servicios a largo plazo. Las instalaciones sanitarias son las de más rápido crecimiento, con una CAGR del 21,05%, porque las normas de seguridad del paciente ahora requieren alertas de código rápidas, llamadas al personal y notificaciones a los visitantes.

Los hospitales integran la paginación, las llamadas de enfermería y la mensajería clínica en un solo entorno para evitar la sobrecarga de alarmas y reducir el tiempo de respuesta a eventos críticos como el paro cardíaco. La educación, los servicios públicos y el transporte siguen de cerca, cada uno impulsado por regulaciones específicas del sector e instrumentación de IoT. A medida que proliferan los casos de uso verticales, los proveedores con plantillas configurables y API abiertas están ganando participación en el mercado de sistemas de notificación masiva gracias a una implementación más rápida y menores costos de personalización.

Análisis Geográfico

América del Norte retuvo el 39,60% de los ingresos de 2025, lo que refleja una infraestructura de telecomunicaciones madura, financiación mediante subvenciones y un historial de eventos meteorológicos extremos. Los municipios ahora integran las alertas masivas en plataformas de ciudades inteligentes más amplias que vinculan sensores de tráfico, medidores de inundaciones y cámaras de incendios forestales con mensajería saliente automática. Las actualizaciones nativas de la nube también coinciden con los altos requisitos de ciberseguros de la región, lo que garantiza que las funciones de protección de datos estén integradas en cada implementación.

Asia-Pacífico se está expandiendo a una CAGR del 16,9%, la más alta entre todas las regiones. Los despliegues acelerados de 5G en Corea del Sur, Japón y Australia permiten a las agencias adjuntar clips de vídeo y subtítulos multilingües a las alertas, mejorando la comprensión en ciudades densas. Los estímulos gubernamentales para la resiliencia ante desastres en naciones propensas a tifones como Filipinas están canalizando nuevo capital hacia el mercado de sistemas de notificación masiva. Mientras tanto, los proyectos de megaciudades de China integran alertas con cámaras de vigilancia y superaplicaciones de monedero electrónico, combinando la seguridad pública con el comportamiento digital cotidiano.

Europa se sitúa entre estos extremos, pero su crecimiento está dominado por el cumplimiento normativo. El plazo del Artículo 110 de la EECC llevó a cada estado miembro a presupuestar advertencias multicanal, mientras que el Reglamento General de Protección de Datos impulsó a los proveedores a invertir en gestión del consentimiento y minimización de datos. El enfoque de la región nórdica en el contenido multilingüe ralentiza algunos proyectos, pero en última instancia amplía la capacidad del producto para la exportación. El Reino Unido, que opera fuera de las directivas de la UE, está elaborando sus propias normas que aún se alinean con las mejores prácticas de difusión celular, garantizando la interoperabilidad transfronteriza continua.

Panorama Competitivo

El mercado de sistemas de notificación masiva está moderadamente concentrado. Una combinación de gigantes de la seguridad y especialistas de nicho compiten en amplitud, facilidad de integración y experiencia vertical. Motorola Solutions profundizó su oferta con la adquisición de Rave Mobile Safety, combinando radio móvil terrestre, vídeo y software de centro de mando bajo un mismo paraguas. Honeywell, Siemens y Eaton aún aprovechan los canales globales de alarmas contra incendios, pero ahora enfatizan la orquestación de software para hacer frente a los disruptores nativos de la nube.

Los proveedores especializados como Everbridge, OnSolve y AlertMedia marcan el ritmo en la orquestación de incidentes al incorporar inteligencia artificial para la optimización de mensajes, análisis predictivo y verificaciones de cumplimiento automatizadas. Genasys y Blackberry AtHoc capitalizan las redes gubernamentales seguras, ofreciendo dispositivos acústicos de alto decibelio y mensajería reforzada para clientes de defensa. Los actores regionales en Europa y Asia ganan contratos adaptando paquetes de idiomas y diseñando plantillas que se alinean con las regulaciones locales.

Las asociaciones estratégicas se están multiplicando. Los operadores de telecomunicaciones agrupan las API de notificación con la movilidad empresarial como servicio, mientras que las nubes de hiperescala atraen a los proveedores para alojar plataformas de software como servicio con créditos y comarketing. Los integradores de sistemas añaden valor a través de kits de implementación rápida y centros de resiliencia gestionados. A medida que continúan las adquisiciones, se espera que los cinco principales proveedores controlen cerca del 50% de los ingresos globales para 2030, aunque la innovación localizada mantiene las barreras de entrada moderadas, sustentando una competencia saludable dentro del mercado de sistemas de notificación masiva.

Líderes de la Industria de SNM

Everbridge Inc.

Motorola Solutions Inc.

Honeywell International Inc.

Siemens AG

Blackberry AtHoc Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Genasys Inc. reportó reservas récord de USD 111 millones en el ejercicio fiscal 2024 y una cartera de pedidos superior a USD 40 millones, lo que subraya la demanda de comunicaciones de protección en los sectores gubernamental y de seguridad pública.

- Abril de 2025: Genasys aseguró contratos plurianuales con el Departamento de Correcciones de Utah y el Condado de Los Ángeles, ampliando su presencia en el gobierno de los Estados Unidos.

- Marzo de 2025: AlertMedia fue nombrada Opción de los Clientes en el informe Gartner Peer Insights, obteniendo una puntuación de 4,7/5 de 153 reseñas y reforzando su tracción empresarial.

- Noviembre de 2024: La investigación de Ericsson mostró que los usuarios de 5G lograron un 20% más de satisfacción con la conectividad durante grandes eventos que los usuarios de 4G, validando el papel del 5G en las comunicaciones de emergencia confiables.

Alcance del Informe del Mercado Global de SNM

Los Sistemas de Notificación Masiva son soluciones de software implementadas para enviar alertas masivas como parte de un plan de comunicación de emergencia a través de mensajes de texto, correo electrónico, teléfono, o difusión a través de altavoces/sirenas o televisión. Estas soluciones son utilizadas por diferentes verticales de usuarios finales, incluyendo Atención Médica, Gobierno, Sector Educativo (K-12), Empresas, Energía y Servicios Públicos, etc., para la continuidad del negocio, gestión de desastres, respuesta a emergencias y comunicaciones, etc. En ocasiones, las soluciones permiten notificaciones activadas automáticamente por eventos de advertencia, como condiciones meteorológicas extremas. Los proveedores también ofrecen soluciones que permiten a los usuarios enviar información con un solo clic, con un mensaje preconfigurado a una red de ciudadanos, miembros o suscriptores.

El Mercado de Sistemas de Notificación Masiva está segmentado por Componente (Solución, Servicio), Implementación (Local, Nube), Aplicación (En Edificios, Área Amplia, Destinatario Distribuido), Propósito de Implementación (Continuidad del Negocio y Recuperación ante Desastres, Alerta e Advertencia Pública Integrada, Comunicación de Emergencia Interoperable), Vertical de Usuario Final (Energía y Servicios Públicos, Atención Médica, Comercial, Gobierno, Educación) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Hardware | Paneles de Control de Alarmas contra Incendios |

| Sistemas de Megafonía y Evacuación por Voz | |

| Balizas de Notificación y Señalización Digital | |

| Soluciones | Software de Notificación de Emergencia/Masiva |

| Gestión de Incidentes y Conciencia Situacional | |

| Servicios | Profesionales (Consultoría, Integración) |

| Servicios Gestionados |

| Local |

| Nube |

| Híbrido |

| Continuidad del Negocio y Recuperación ante Desastres |

| Alerta e Advertencia Pública Integrada |

| Comunicación de Emergencia Interoperable |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| En Edificios |

| Área Amplia |

| Destinatario Distribuido |

| Gobierno y Defensa |

| Energía y Servicios Públicos |

| Atención Médica |

| Educación |

| Comercial e Industrial |

| Transporte y Logística |

| Tecnología de la Información y Telecomunicaciones |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Oriente Medio | Consejo de Cooperación del Golfo |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático |

| Por Componente | Hardware | Paneles de Control de Alarmas contra Incendios |

| Sistemas de Megafonía y Evacuación por Voz | ||

| Balizas de Notificación y Señalización Digital | ||

| Soluciones | Software de Notificación de Emergencia/Masiva | |

| Gestión de Incidentes y Conciencia Situacional | ||

| Servicios | Profesionales (Consultoría, Integración) | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Propósito de la Solución | Continuidad del Negocio y Recuperación ante Desastres | |

| Alerta e Advertencia Pública Integrada | ||

| Comunicación de Emergencia Interoperable | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Aplicación | En Edificios | |

| Área Amplia | ||

| Destinatario Distribuido | ||

| Por Vertical de Usuario Final | Gobierno y Defensa | |

| Energía y Servicios Públicos | ||

| Atención Médica | ||

| Educación | ||

| Comercial e Industrial | ||

| Transporte y Logística | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Oriente Medio | Consejo de Cooperación del Golfo | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de notificación masiva?

El mercado está valorado en USD 29,46 mil millones en 2026 y se prevé que alcance USD 58,79 mil millones en 2031.

¿Qué segmento de componentes lidera el mercado de sistemas de notificación masiva?

Las soluciones basadas en software dominan con una participación del 65,50% en 2025, lo que refleja el cambio hacia plataformas unificadas y listas para la nube.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida expansión de la infraestructura 5G, la frecuencia de desastres naturales y las inversiones en ciudades inteligentes están impulsando una CAGR del 16,9% en Asia-Pacífico.

¿Cómo utilizan los proveedores de atención médica las plataformas de notificación masiva?

Los hospitales integran alertas de código, llamadas al personal y mensajería a pacientes para cumplir con las regulaciones de seguridad, impulsando una CAGR del 21,05% en el sector.

¿Qué modelo de implementación está ganando terreno junto a la nube?

Las arquitecturas híbridas están creciendo a una CAGR del 19,65% porque combinan el control local con la escalabilidad de la nube, siendo adecuadas para industrias reguladas.

¿Qué regulación está dando forma a la adopción europea?

El Artículo 110 de la EECC de la UE exige advertencias públicas multicanal, lo que lleva a cada estado miembro a modernizar su infraestructura de notificación.

Última actualización de la página el: