Tamaño y Participación del Mercado de Raspas Quirúrgicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

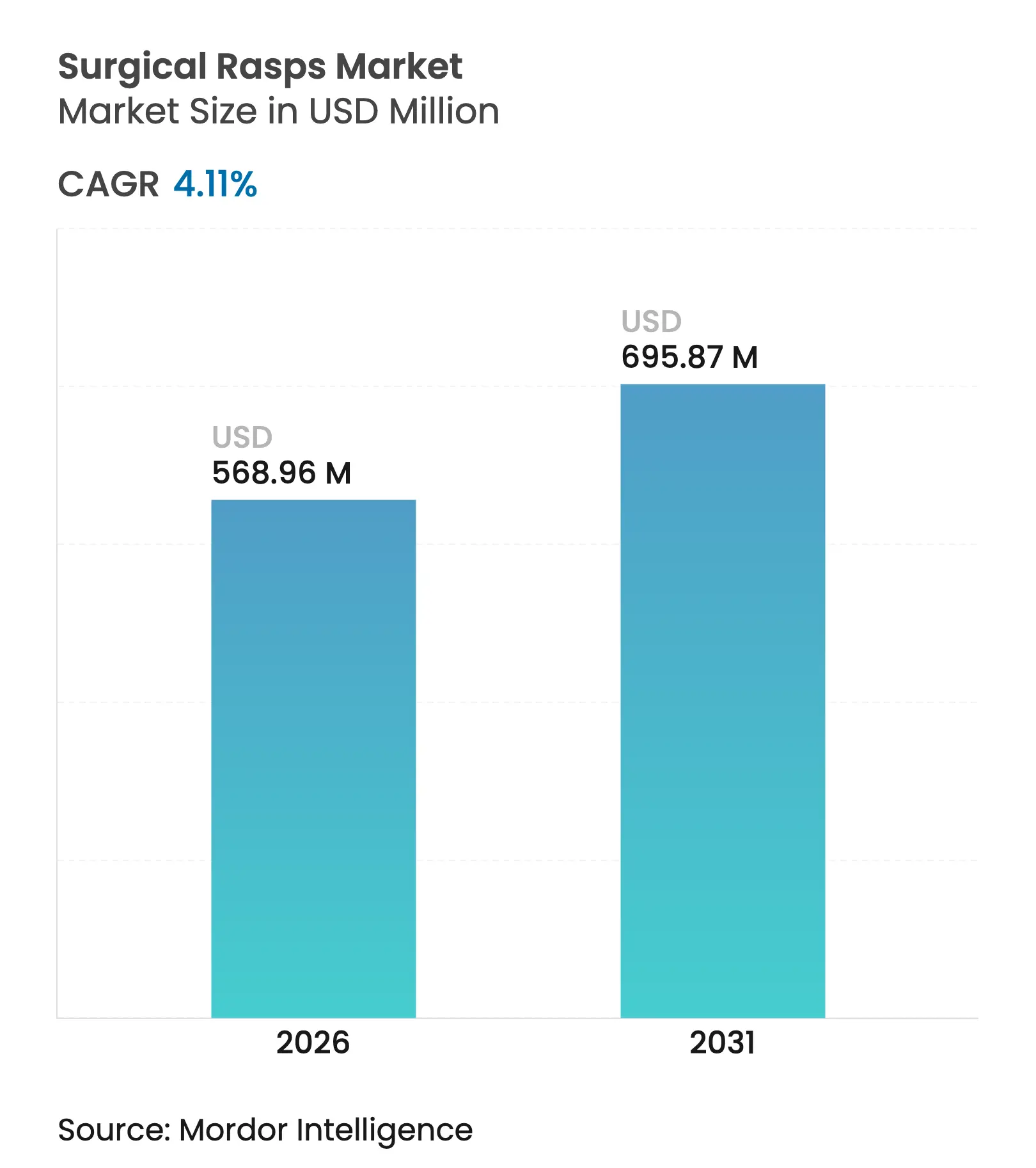

| Tamaño del Mercado (2026) | 568.96 Millones de dólares |

| Tamaño del Mercado (2031) | 695.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Raspas Quirúrgicas por Mordor Intelligence

El tamaño del mercado de raspas quirúrgicas fue valorado en USD 546,50 millones en 2025 y se estima que crecerá desde USD 568,96 millones en 2026 hasta alcanzar USD 695,87 millones en 2031, a una CAGR del 4,11% durante el período de pronóstico (2026-2031). El aumento en los volúmenes de procedimientos, las normas más estrictas de control de infecciones y la rápida migración de casos ortopédicos hacia los centros de cirugía ambulatoria (ASC) anclan el crecimiento en todas las regiones. Los sistemas hospitalarios están actualizando instrumentos manuales reutilizables hacia plataformas de raspas motorizadas y ergonómicas que reducen el tiempo operatorio y alivian la fatiga del cirujano. Las variantes de uso único están ganando terreno porque eliminan los costos de reprocesamiento y satisfacen a los reguladores que presionan para reducir las tasas de infección del sitio quirúrgico. La competencia se intensifica a medida que los principales proveedores ortopédicos integran raspas en estaciones de trabajo robóticas y flujos de trabajo de implantes específicos para cada paciente, mientras que los actores emergentes atraen a los ASC con kits desechables rentables.

Conclusiones Clave del Informe

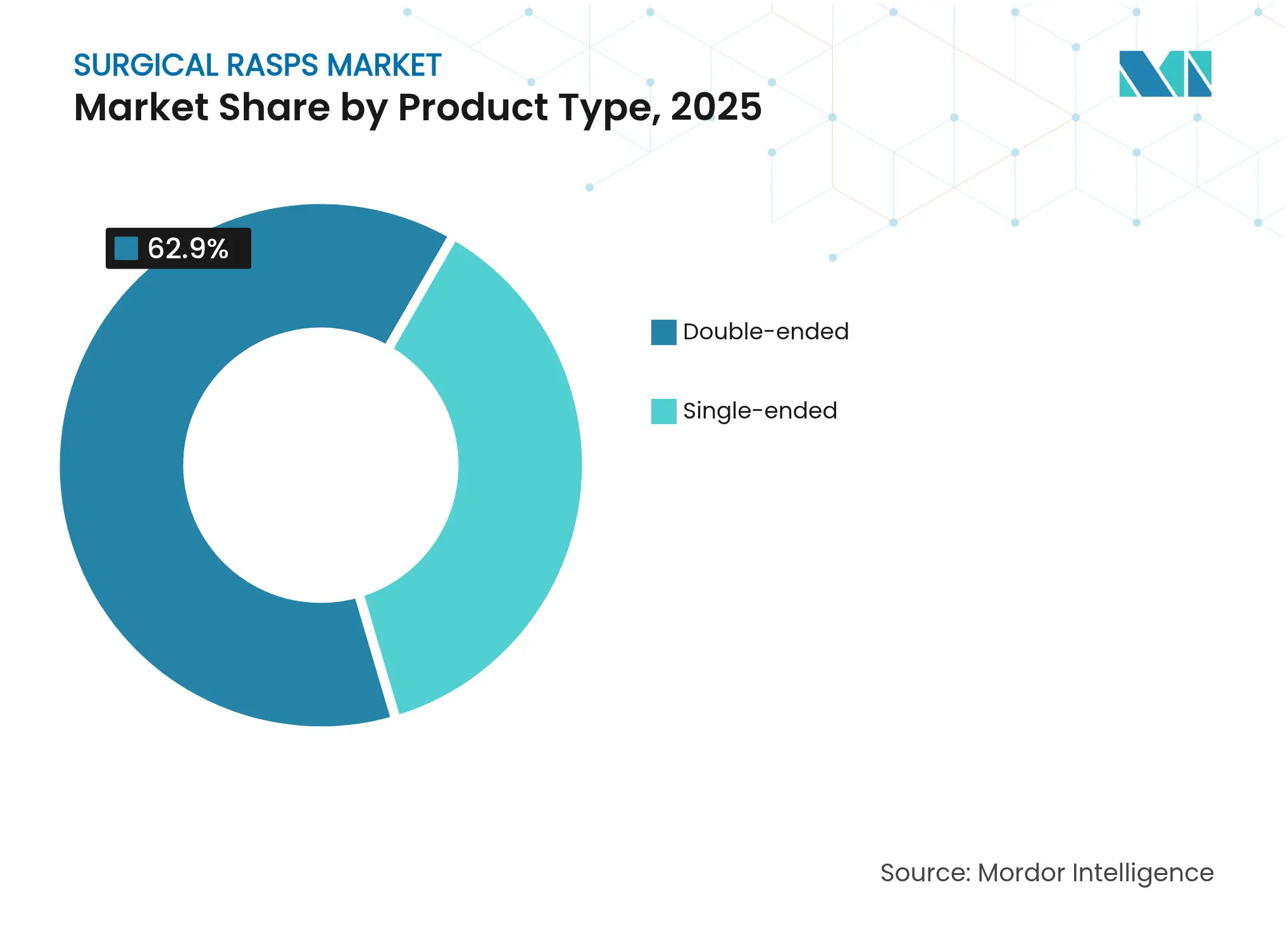

- Por tipo de producto, las raspas de doble extremo representaron el 62,90% del tamaño del mercado de raspas quirúrgicas en 2025; los instrumentos de extremo único registran una CAGR del 4,63% hasta 2031.

- Por tecnología, los instrumentos manuales de mano lideraron con el 60,85% del tamaño del mercado de raspas quirúrgicas en 2025, mientras que los sistemas oscilantes motorizados avanzan a una CAGR del 4,82% hasta 2031.

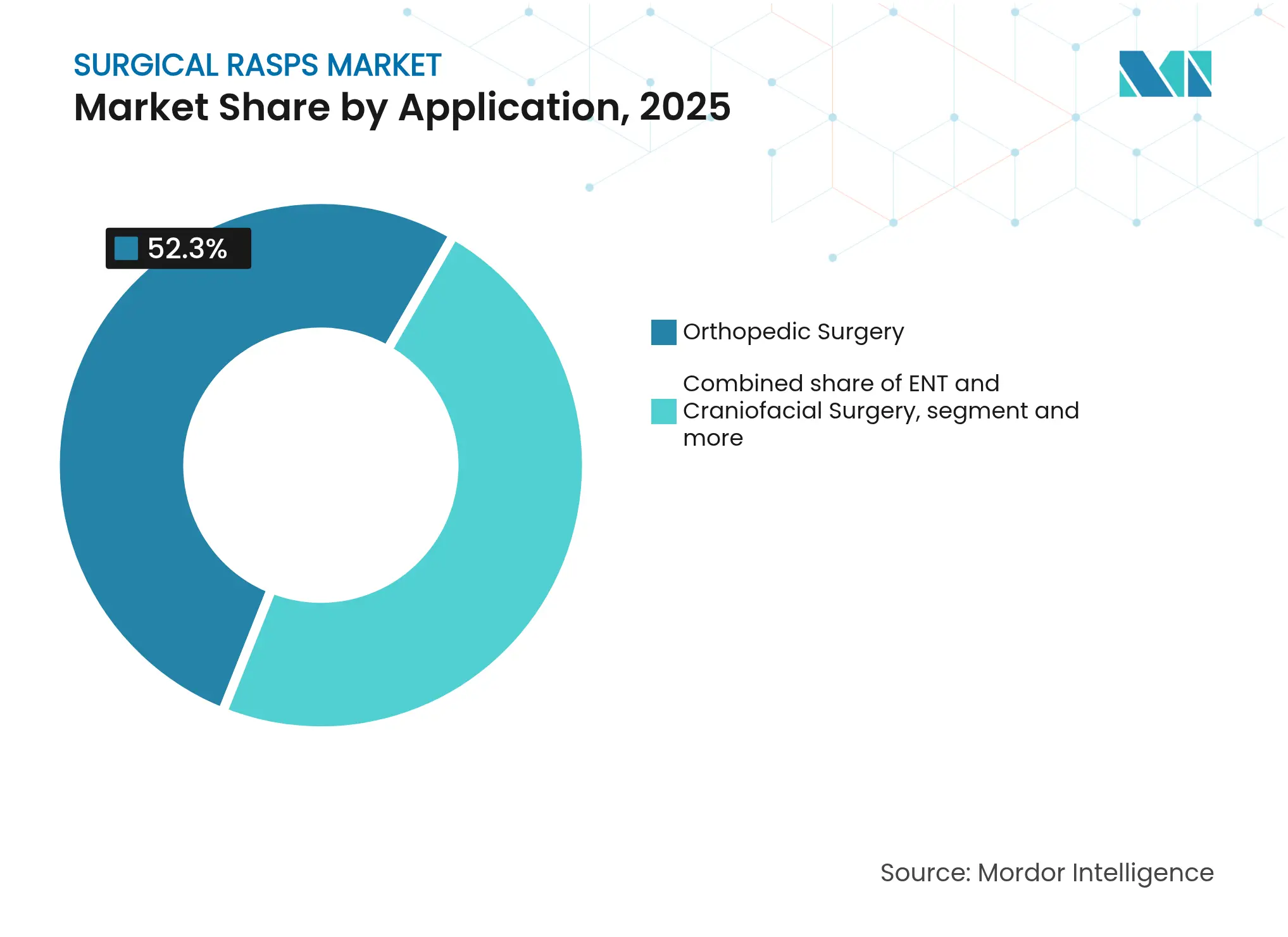

- Por aplicación, la cirugía ortopédica representó el 52,30% de la participación del mercado de raspas quirúrgicas en 2025; la cirugía plástica y estética está proyectada para crecer a una CAGR del 5,05% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron el 70,95% de la participación del mercado de raspas quirúrgicas en 2025; los ASC registran el crecimiento más rápido con una CAGR del 5,41%.

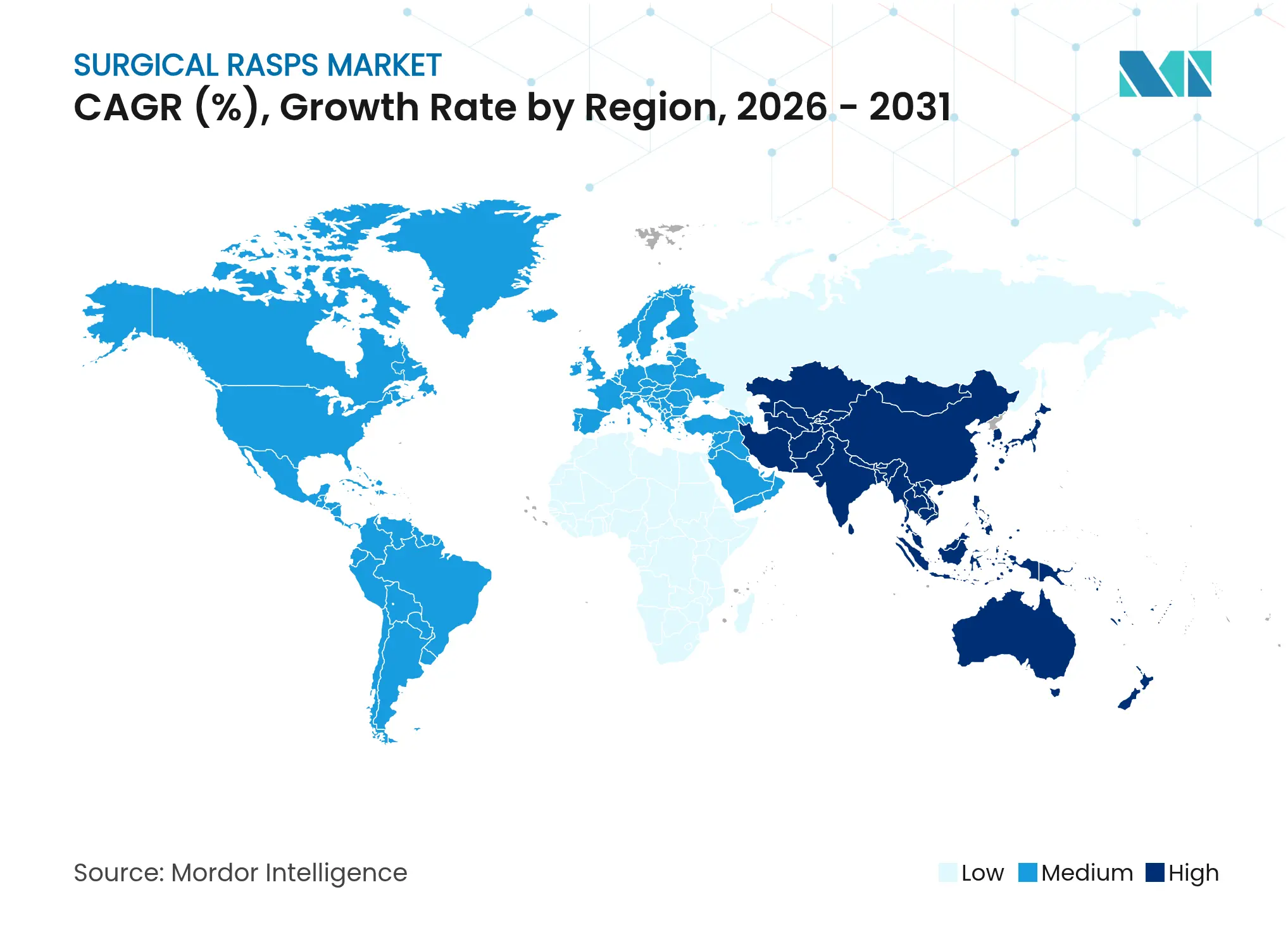

- Por geografía, América del Norte dominó con una participación de ingresos del 42,10% en 2025, mientras que Asia-Pacífico se expande con mayor rapidez a una CAGR del 5,82%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Raspas Quirúrgicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de procedimientos ortopédicos y reconstructivos | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los centros de cirugía ambulatoria (ASC) | +0.8% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del gasto en salud en economías emergentes | +0.6% | Asia-Pacífico como núcleo, con ganancias en China, India y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Avances tecnológicos en raspas motorizadas y ergonómicas | +0.5% | Global, liderado por los centros de innovación de América del Norte y la UE | Mediano plazo (2-4 años) |

| Tendencia de implantes específicos para el paciente que impulsa raspas personalizadas | +0.4% | América del Norte y la UE, con expansión hacia los mercados premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Presión regulatoria para raspas de uso único con el fin de reducir el riesgo de infección | +0.3% | Global, con la aplicación más estricta en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Procedimientos Ortopédicos y Reconstructivos

Las artroplastias totales de articulaciones se orientaron de manera decisiva hacia el alta el mismo día cuando el 72% de los reemplazos de Medicare se realizaron fuera de las salas de internación tradicionales en 2023. La norma del Sistema de Pago Prospectivo para Pacientes Ambulatorios de 2025 eleva las tasas operativas hospitalarias en un 2,9% y añade siete códigos ortopédicos a la lista cubierta de los ASC, canalizando trabajos de mayor complejidad hacia los consultorios ambulatorios. El envejecimiento de los baby boomers impulsa la demanda de procedimientos al menos un 25% más durante la próxima década, lo que exige raspas estandarizadas de uso único que eviten las colas de esterilización. La navegación robótica y las guías específicas para cada paciente permiten a los cirujanos realizar fresados óseos complejos en salas ambulatorias, impulsando las ventas de dispositivos de ingeniería de precisión que se integran perfectamente en las plataformas de planificación digital. Las herramientas de inteligencia artificial refinan aún más las trayectorias de corte óseo, estimulando los pedidos de raspas que preservan tolerancias submilimétricas.

Expansión de los Centros de Cirugía Ambulatoria (ASC)

Los volúmenes de procedimientos en los ASC crecen a una CAGR del 6,9%, impulsados por iniciativas de paridad de pagos de 2025 que otorgan reembolsos neutros por sitio en 6.100 instalaciones. Dado que los ASC ofrecen intervenciones ortopédicas con un costo un 144% menor que los departamentos ambulatorios hospitalarios, los pagadores dirigen agresivamente los casos hacia estos centros. Los gerentes de compras prefieren raspas estériles y listas para usar que eliminen la carga del reprocesamiento, reduzcan el tiempo de rotación y protejan a las instalaciones del riesgo de incumplimiento de la esterilización. Los ASC aceptan cada vez más revisiones de columna y hombro de mayor complejidad, impulsando la demanda de kits de raspas adaptados a contornos óseos específicos. El software de gestión de flujo de trabajo y los robots compactos diseñados para los espacios de los ASC refuerzan el giro hacia raspas motorizadas desechables o semidisponibles que mantienen el rendimiento sin sacrificar el control ergonómico.

Aumento del Gasto en Salud en Economías Emergentes

El gasto en salud de China ascendió a CNY 2,25 billones en 2023, mientras que Japón proyecta ¥89 billones en 2040, ambos canalizando recursos hacia la ortopedia y la cirugía estética.[1]Departamento de Comercio de Estados Unidos, "Guía de Recursos de Atención Médica – India," commerce.gov Los programas de seguro gubernamentales ahora reembolsan los reemplazos de articulaciones asistidos por robots en Japón y Corea del Sur, elevando las expectativas de instrumentos de raspas compatibles. Los consumidores de ingresos medios en India, Tailandia e Indonesia financian cada vez más cirugías electivas de rodilla, columna y craneofaciales, ampliando la base instalada de raspas de uso único premium. Los incentivos de fabricación local invitan a las multinacionales a ensamblar productos de nivel medio regionalmente, reduciendo los costos logísticos y los aranceles aduaneros. Los clústeres de turismo médico en Singapur y Dubái, que buscan herramientas de calidad occidental, sustentan un potencial alcista adicional para diseños avanzados de raspas.

Avances Tecnológicos en Raspas Motorizadas y Ergonómicas

Los sistemas de nueva generación integran motores sin escobillas, gobernadores de par y adaptadores de bloqueo con presión que permiten a las enfermeras instrumentistas cambiar los cabezales de corte en cuestión de segundos. Las patentes recientes cubren hojas de raspas desechables co-moldeadas con cubos de polímero para reducir el peso y facilitar la separación posterior al procedimiento para el reciclaje. La plataforma de revisión EZout de Stryker reduce la fuerza de extracción y genera un 60% menos de detritos particulados que las herramientas manuales, reduciendo el riesgo de microfractura acetabular [techortho.com]. Los paquetes de batería inalámbrica eliminan el desorden de cables de alimentación, mientras que las luces de advertencia LED guían la resolución de problemas sin interrumpir los campos estériles. Los avances en ingeniería de superficies crean dientes nanopulidos que cortan el hueso esponjoso de forma limpia, reduciendo la inflamación postoperatoria documentada en ensayos ortopédicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de precios de alto volumen/bajo valor | -0.7% | Global, más aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Reducción de precios impulsada por las OGC en instrumentos reutilizables | -0.5% | América del Norte como núcleo, con expansión hacia los mercados de la UE | Mediano plazo (2-4 años) |

| Sustitución por fresas motorizadas y bisturís óseos ultrasónicos | -0.4% | Global, liderado por los mercados premium de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Escrutinio ambiental de los instrumentos de uso único | -0.2% | La UE como núcleo, con expansión hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Precios de Alto Volumen/Bajo Valor

Medicare gastó USD 6.100 millones en servicios de ASC para 3,3 millones de beneficiarios en 2022; sin embargo, los reembolsos de dispositivos se quedan por detrás de la inflación de costos. Las organizaciones de compras grupales (OGC) agrupan el gasto en extensas redes hospitalarias, extrayendo recortes de precios de dos dígitos de los fabricantes. Los gestores de beneficios de dispositivos intensifican la presión comprando implantes directamente y arrendándolos a las instalaciones, enmascarando el precio neto real detrás de cláusulas de confidencialidad. Las raspas reutilizables enfrentan un escrutinio adicional desde que la norma ANSI/AAMI ST108 elevó los requisitos de calidad del agua de descontaminación, aumentando los costos del ciclo de vida. Los proveedores contrarrestan ofreciendo contratos basados en resultados que vinculan las tarifas de las raspas con las tasas de infección, pero los márgenes se comprimen cuando las ofertas se deciden por el precio más bajo entregado.

Sustitución por Fresas Motorizadas y Bisturís Óseos Ultrasónicos

Los subespecialistas en ortopedia implementan cada vez más fresas de alta velocidad que esculpen el hueso con mayor rapidez en cavidades estrechas, mientras que los bisturís ultrasónicos ofrecen una precisión a nivel de micrómetros sin necrosis térmica. Los primeros datos clínicos muestran ventanas operatorias un 15% más cortas en osteotomías faciales y una pérdida de sangre un 20% menor, lo que presiona la adopción de raspas tradicionales. Los centros académicos adoptan estas alternativas con entusiasmo, influyendo en las preferencias de los residentes que se trasladan a los ciclos de compras futuros. Los fabricantes se protegen integrando caras de corte de raspas en los vástagos de las fresas, pero el riesgo de canibalización persiste donde los presupuestos de capital ya contemplan consolas de fresas motorizadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de Doble Extremo Enfrenta la Disrupción del Uso Único

Los instrumentos de doble extremo generaron el 62,90% del tamaño del mercado de raspas quirúrgicas en 2025, siendo favorecidos por los quirófanos de hospitalización que amortizan las herramientas reutilizables en listas de artroplastias de alto volumen. Su diseño de dos caras admite intercambios rápidos entre dientes gruesos y finos sin cambiar la pieza de mano. Sin embargo, las raspas de extremo único, que se expanden a una CAGR del 4,63%, se alinean mejor con la personalización de procedimientos y los flujos de trabajo de empaque estéril populares en rinoplastia cosmética y reconstrucción craneofacial. El crecimiento se asocia a modelos de adquisición de los ASC que valoran la desechabilidad sobre el reprocesamiento del servicio central. Los cirujanos que realizan reemplazos de articulaciones específicos para el paciente solicitan cada vez más raspas de extremo único a medida que se acoplan a guías de corte impresas en 3D, reforzando el impulso hacia la instrumentación individualizada. Si bien los hospitales seguirán solicitando herramientas de doble extremo de uso múltiple para el tráfico ortopédico en masa, los centros estéticos y pediátricos especializados orientan las adquisiciones hacia variantes de extremo único livianas que se combinan con impulsores motorizados de bajo perfil.

Un repunte en los volúmenes de procedimientos tras los aplazamientos pandémicos garantiza que ambos formatos sigan siendo relevantes. Los mandatos de reciclaje de los reguladores europeos están llevando a los ingenieros a rediseñar los ejes de doble extremo en aleaciones de acero inoxidable reciclable y a incorporar etiquetas RFID que rastrean los conteos del ciclo de vida. En paralelo, la actividad de patentes revela diseños híbridos donde una punta de raspa desechable se enrosca en un mango reutilizable, combinando la administración ecológica con el cumplimiento del control de infecciones. Los proveedores ubicados fuera de los cinco primeros están aprovechando estos híbridos para sortear los contratos hospitalarios consolidados y ganar cuentas cosméticas de alto margen.

Por Tecnología: Los Sistemas Manuales Ceden Ante la Precisión Motorizada

Las raspas manuales de mano retuvieron el 60,85% de la participación del mercado de raspas quirúrgicas en 2025 gracias a su simplicidad, bajo costo de adquisición y retroalimentación táctil crítica en trabajos nasales y otológicos delicados. Sin embargo, los sistemas oscilantes motorizados se aceleran a una CAGR del 4,82% a medida que la fatiga ergonómica, las regulaciones musculoesqueléticas de la OSHA y la búsqueda de cortes reproducibles empujan a los cirujanos hacia el movimiento mecanizado. Los estudios documentan fuerzas un 83% menores transmitidas al borde acetabular cuando las raspas motorizadas reemplazan los golpes de mazo, disminuyendo el riesgo de microfractura que puede desencadenar el aflojamiento del implante. Las baterías con autonomía para una lista completa de reemplazo de articulaciones eliminan los cables voluminosos, mejorando el flujo aséptico. Las versiones manuales aún dominan en quirófanos con recursos limitados donde los ciclos de autoclave cuestan centavos y los cirujanos confían en la háptica familiar, pero los mangos híbridos con asistencia de batería con precios dentro del 20% de los conjuntos manuales premium están erosionando ese último bastión.

Las sociedades ortopédicas globales añaden indicadores clave de rendimiento en torno al tiempo operatorio y el ajuste del implante, métricas en las que las raspas motorizadas destacan. En consecuencia, los sistemas de salud con contratos de atención basada en valor adoptan paquetes de automatización que incluyen raspas motorizadas, sensores de navegación y software de registro de datos. Los proveedores amplían los contratos de servicio para cubrir la calibración anual del motor y los grupos de préstamo, convirtiendo la economía de maquinilla y hojas en flujos de ingresos de suscripción plurianuales. Las herramientas manuales coexistirán, pero el arco a largo plazo favorece la precisión motorizada, especialmente a medida que los avances en los motores de retroalimentación háptica recrean la sensación de fractura cortical sin fuerza manual.

Por Aplicación: La Base Ortopédica se Expande Hacia el Crecimiento Estético

Los procedimientos ortopédicos representaron el 52,30% de los ingresos de 2025, consolidando el papel fundamental de la especialidad en el mercado de raspas quirúrgicas. Los reemplazos totales de rodilla, cadera y hombro requieren un raspado consistente para garantizar la fijación del implante por ajuste de presión, impulsando grandes volúmenes de pedidos. Al mismo tiempo, las aplicaciones de cirugía plástica y estética registran una CAGR del 5,05%, impulsadas por la visibilidad en las redes sociales y el creciente ingreso disponible entre los millennials. La feminización facial, la rinoplastia y el contorneado mandibular requieren raspas más pequeñas y altamente pulidas que reduzcan las cicatrices, generando ingresos incrementales más allá de los pilares reconstructivos.

Los equipos de otorrinolaringología adoptan raspas reciprocantes para osteotomías alrededor del borde orbitario, mientras que los implantólogos dentales aprovechan los cortes piezoquirúrgicos terminados con micro-raspas para refinar las paredes de osteotomía. Los centros craneofaciales publican datos que muestran un 30% menos de lesiones nerviosas cuando las raspas motorizadas reemplazan a los escoplos durante la osteotomía de división sagital, fomentando la adopción entre especialidades. A medida que la medicina estética se expande hacia consultorios ambulatorios boutique, los proveedores ofrecen kits compactos etiquetados por procedimiento para agilizar el control de inventario y cumplir los estrictos objetivos de rotación de los ASC.

Por Usuario Final: El Dominio Hospitalario Desafiado por la Innovación de los ASC**

Los hospitales y clínicas generaron el 70,95% de los ingresos de 2025, sustentados por contratos de proveedores consolidados, departamentos de esterilización central y marcos de pago agrupado. Sin embargo, los ASC son los verdaderos disruptores, creciendo a una CAGR del 5,41% a medida que los pagadores recompensan su ventaja de costo del 30%–50% en los reemplazos de articulaciones. Los gerentes de los ASC evitan la complejidad del reprocesamiento almacenando raspas de uso único esterilizadas individualmente, un modelo de adquisición que reduce el poder de negociación de los hospitales. Los centros ortopédicos especializados, un subconjunto de los ASC, programan jornadas de alto rendimiento de articulaciones que valoran las raspas motorizadas calibradas para una profundidad de escariado consistente, acelerando la rotación sin sacrificar la precisión de alineación.

Los centros médicos académicos ocupan un nicho separado, realizando ensayos de viabilidad temprana en brazos robóticos de raspado que registran métricas de densidad ósea en tiempo real para el soporte de decisiones intraoperatorias. Aunque estas instituciones representan una pequeña fracción de los ingresos, sus avales tecnológicos a menudo influyen en los comités de protocolos a nivel nacional. Durante el período de pronóstico, los hospitales cederán una modesta participación a los ASC, pero conservarán el liderazgo en casos de trauma y revisión que demandan estadías de varios días y bandejas de instrumentos amplias.

Análisis Geográfico

América del Norte retuvo el 42,10% de la participación de ingresos en 2025, ya que Estados Unidos amplió su red de 6.100 ASC y Canadá incrementó la financiación de ortopedia electiva bajo acuerdos nacionales para reducir la lista de espera quirúrgica. La orientación de la FDA sobre dispositivos ortopédicos desechables acelera la aprobación de raspas de uso único, mientras que los ciclos de contratación de las OGC configuran los precios a nivel nacional. Los corredores de turismo médico de México en Baja California y Jalisco importan raspas de nivel medio incluidas en paquetes de implantes, ampliando la adopción regional.

Asia-Pacífico registra la CAGR más rápida del 5,82% hasta 2031, impulsada por el gasto en salud proyectado de USD 610.000 millones para India en 2026 y un ecosistema de tecnología médica chino que nutre a más de 100 empresas emergentes de robots quirúrgicos. El 14.º Plan Quinquenal de Pekín destaca las herramientas ortopédicas nacionales, canalizando subsidios hacia líneas de producción de raspas motorizadas que reducen los aranceles de importación. Japón y Corea del Sur amplían la cobertura de los aseguradores para la artroplastia robótica, estimulando las ventas cruzadas de raspas compatibles. En el Sudeste Asiático, Tailandia e Indonesia atraen pacientes entrantes que buscan osteotomías cosméticas rentables, una tendencia que impulsa la demanda de raspas de uso único premium.

Europa, un mercado maduro pero centrado en la sostenibilidad, revisa el Reglamento de la UE sobre Envases y Residuos de Envases de modo que todos los embalajes médicos deban estar diseñados para el reciclaje en 2030, una estipulación que obliga a las empresas de instrumentos a repensar los blísteres y las bandejas protectoras. Alemania ancla el volumen regional con altas tasas de revisión de cadera, mientras que los consejos de atención integrada del Reino Unido agrupan las licitaciones ortopédicas, reforzando la presión de precios al estilo de las OGC. Francia exige etiquetas de impacto ambiental en los dispositivos de uso único, orientando a los hospitales hacia sistemas de raspas con punta desechable híbrida. El crecimiento en Oriente Medio y África y América del Sur es rezagado pero sigue siendo significativo, ya que los estados del Golfo invierten en centros de excelencia ortopédica y el sistema público SUS de Brasil acelera los programas de reducción de listas de espera.

Panorama Competitivo

El mercado de raspas quirúrgicas sigue siendo moderadamente fragmentado. DePuy Synthes, Stryker y Zimmer Biomet ostentan participaciones de dos dígitos, integrando cada uno las raspas dentro de ecosistemas robóticos más amplios. El Sistema 8 EZout de Stryker combina raspas motorizadas con retroalimentación de par digital, mientras que la plataforma VELYS de DePuy enruta los análisis de procedimientos hacia paneles de control en la nube. El proyecto piloto de 2025 de Zimmer Biomet de un brazo de escariado con visión artificial subraya la convergencia del hardware y la inteligencia artificial. La propuesta de fusión entre Stryker y Zimmer Biomet, aún en revisión antimonopolio, podría concentrar la mayoría de las ventas globales en una sola entidad, remodelando la dinámica de las licitaciones.

Los actores de segundo nivel como Smith+Nephew y Medacta impulsan la diferenciación a través de kits de raspas de uso único y livianos optimizados para revisiones de articulaciones en pacientes ambulatorios. Los especialistas en impresión 3D ofrecen geometrías de raspas a medida en un plazo de 48 horas, siendo atractivos para los cirujanos craneofaciales que abordan anatomías anómalas.

Las solicitudes de patentes se dispararon en 2024, destacando adaptadores de mango desechable y fórceps de doble función que sujetan fragmentos óseos al tiempo que proporcionan bordes de raspado.[3]Oficina de Patentes y Marcas de Estados Unidos a través de Justia, "Patente de Adaptador de Mango de Raspa N.º 12016576," patents.justia.com Las ventajas competitivas dependen cada vez más de la integración de software, la telemetría de mantenimiento preventivo y las credenciales ESG vinculadas a materiales reciclables. Los proveedores que atienden a cadenas de ASC agrupan servicios y capacitación, apostando a que la estandarización de procedimientos consolidará contratos de suministro plurianuales.

Líderes de la Industria de Raspas Quirúrgicas

Ambler Surgical

Bornemann Maschinenbau GmbH

Surgipro, Inc.

Millennium Surgical Corp

Aspen Surgical Products, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Se concedió la Patente N.º 12016576 para un adaptador de mango de raspa con retención de bloqueo con presión y empuñadura ergonómica tras una solicitud presentada en febrero de 2023.

- Agosto de 2023: Se emitió la Patente N.º 11723674 que cubre un cabezal de raspa desechable híbrido de plástico y metal dirigido a mercados de control de infecciones.

- Marzo de 2023: El Hospital Popular N.º 9 de Shanghái introdujo una técnica de raspa reciprocante para la osteotomía subapical anterior mandibular, reduciendo el tiempo de operación y el daño a los tejidos colaterales en comparación con los escoplos tradicionales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las escofinas quirúrgicas como los ingresos de ventas mundiales generados por instrumentos nuevos, reutilizables o desechables, manuales o motorizados, de modelado óseo que los cirujanos emplean para contornear, alisar o decorticar el tejido óseo durante intervenciones ortopédicas, dentales, craneofaciales y plásticas.

Exclusión del ámbito de aplicación: no se contabilizan las escofinas veterinarias, las escofinas personalizadas de un solo caso impresas en 3D ni los servicios de afilado posventa.

Segmentación

- Por Tipo de Producto

- Doble extremo

- Extremo único

- Por Tecnología

- Manual / De Mano

- Motorizado / Oscilante

- Por Aplicación

- Cirugía Ortopédica

- Cirugía ORL y Craneofacial

- Cirugía Plástica y Estética

- Cirugía Dental

- Otros

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Centros Ortopédicos Especializados

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos ortopédicos en ejercicio, responsables de compras de CSA y distribuidores de instrumental de Norteamérica, Europa y tres mercados clave de Asia-Pacífico. Las conversaciones verificaron los precios medios de venta, las tasas de desecho de la curva de aprendizaje y el cambio gradual hacia las escofinas de un solo uso, llenando así los vacíos dejados por las estadísticas públicas y validando los supuestos del modelo cuantitativo.

Investigación documental

Empezamos con conjuntos de datos abiertos como los volúmenes de procedimientos de la OMS, las estadísticas sanitarias de la OCDE sobre las tasas de sustitución de articulaciones, las tendencias de la población mayor de 65 años del Banco Mundial y las alertas MAUDE de la FDA para evaluar las señales de seguridad de los productos. Las asociaciones profesionales, como la Academia Americana de Cirujanos Ortopédicos y la Federación Dental Internacional, facilitan cifras anuales de implantes que sirven de referencia para la demanda. Los informes 10-K de las empresas, los avisos de retirada de productos y los portales de compras de los hospitales clarifican los corredores de precios. Algunas bases de datos de pago, en particular D&B Hoovers para las divisiones de ingresos de las empresas y Dow Jones Factiva para las noticias sobre transacciones, ayudaron a triangular las huellas de la competencia. Esta lista es ilustrativa; muchas otras fuentes sirvieron para comprobar los datos y la estructura narrativa.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con los recuentos nacionales de procedimientos (cadera, rodilla, traumatología, maxilofacial, dental), que luego se multiplican por los índices de utilización de escofinas y los precios de venta medios ponderados. Los roll-ups de proveedores y las comprobaciones de canales de muestreo proporcionan una visión ascendente selectiva para conciliar los totales. Los datos básicos son los siguientes 1) los volúmenes de sustitución primaria de articulaciones, 2) la prevalencia de la osteoporosis y los ingresos por traumatismos, 3) la penetración de las escofinas motorizadas, 4) los diferenciales de precios medios entre las unidades reutilizables y las desechables, y 5) los presupuestos públicos de gastos de capital para los CSA. Las previsiones a cinco años emplean una regresión multivariante con el crecimiento de la cohorte de edad, la intensidad de los procedimientos y la tendencia del ASP como factores impulsores, mientras que el análisis de escenarios pone a prueba las oscilaciones monetarias o los cambios en los reembolsos. La falta de datos granulares sobre envíos se cubre con aproximaciones de penetración acordadas por expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de dos niveles por parte de los analistas, en la que las anomalías con respecto a las series históricas o los ratios de los homólogos dan lugar a nuevas comprobaciones. Antes de su publicación, actualizamos las señales de importación y exportación y las principales noticias sobre retiradas de productos. El modelo se actualiza anualmente, con revisiones intermedias cuando surgen acontecimientos importantes.

Por qué la línea de base de escofinas quirúrgicas de Mordor se gana la confianza

Las estimaciones publicadas suelen divergir porque las empresas aplican distintos ámbitos de productos, escalas de precios y cadencias de actualización.

Entre los factores clave que determinan las diferencias en este nicho se incluyen si se tienen en cuenta las escofinas desechables, cómo se modela la erosión del ASP y si el uso de escofinas dentales se combina con la demanda ortopédica. Los analistas de Mordor informan sobre el alcance global completo y actualizan el modelo cada doce meses, mientras que algunos competidores utilizan recortes geográficos más estrechos o aplican descuentos ASP lineales sin validar contra las licitaciones hospitalarias.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 546.5 - 2025 | Inteligencia de Mordor | - |

| 535.9 - 2024 | Consultoría global A | Excluye las escofinas eléctricas y utiliza precios de catálogo, lo que infla la TCAC. |

| 512.2 - 2022 | Asociación sectorial B | Utiliza sólo datos históricos de importación; sin normalización de precios |

| 488.2 - 2023 | Consultoría regional C | Se omiten las aplicaciones dentales y se aplican ponderaciones regionales de forma global |

Estas comparaciones demuestran que los disciplinados criterios de inclusión de Mordor, la modelización de doble vía y la actualización anual proporcionan una base de referencia equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de raspas quirúrgicas?

El mercado de raspas quirúrgicas se sitúa en USD 568,96 millones en 2026 y se proyecta que crecerá de forma sostenida hasta 2031.

¿Qué segmento lidera el mercado por aplicación?

La cirugía ortopédica ocupa la primera posición, generando el 52,30% de los ingresos de 2025.

¿Por qué las raspas motorizadas están ganando popularidad?

Las raspas motorizadas reducen la fatiga del cirujano, disminuyen el tiempo operatorio y mejoran el ajuste del implante, sustentando su CAGR del 4,82% hasta 2031.

¿Qué región se expande con mayor rapidez?

Asia-Pacífico registra una CAGR del 5,82% debido a la inversión en infraestructura sanitaria y al aumento de los volúmenes de procedimientos.

Última actualización de la página el: