Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Generales de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

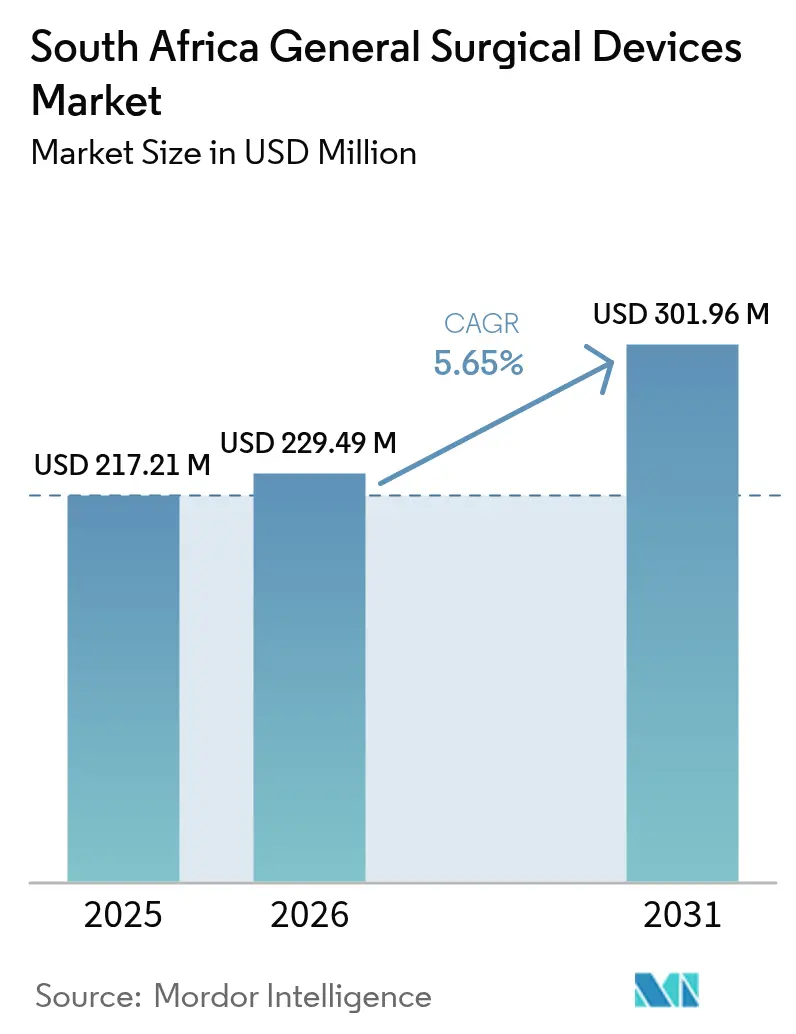

| Tamaño del mercado en el año base (2025) | 217.21 Millones de dólares |

| Tamaño del Mercado (2026) | 229.49 Millones de dólares |

| Tamaño del Mercado (2031) | 301.96 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales de Sudáfrica por Mordor Intelligence

El tamaño del Mercado de Dispositivos Quirúrgicos Generales de Sudáfrica en 2026 se estima en USD 229,49 millones, creciendo desde el valor de 2025 de USD 217,21 millones con proyecciones para 2031 que muestran USD 301,96 millones, creciendo a una CAGR del 5,65% durante 2026-2031. Las perspectivas de crecimiento están respaldadas por la implementación del Seguro Nacional de Salud (NHI), el gasto de capital del sector privado y las ventajas clínicas comprobadas de la cirugía mínimamente invasiva. Los volúmenes de procedimientos relacionados con traumatismos, junto con una creciente carga de enfermedades crónicas, mantienen la demanda central estable incluso durante los ciclos económicos. El tiempo de inactividad de los equipos provocado por los cortes de energía impulsa a los hospitales hacia sistemas energéticamente eficientes, mientras que los mandatos de contenido local complican las estrategias de importación e invitan a oportunidades de asociación con fabricantes nacionales. La competencia entre proveedores se centra cada vez más en ecosistemas digitales, plataformas robóticas e integración de energía de respaldo, ya que los hospitales buscan compensar una escasez nacional de más de 27.000 puestos de atención médica.[1]Fuente: Alianza Democrática, "27 000 Escasez de Habilidades Críticas en el Sector Salud," da.org.za

Conclusiones Clave del Informe

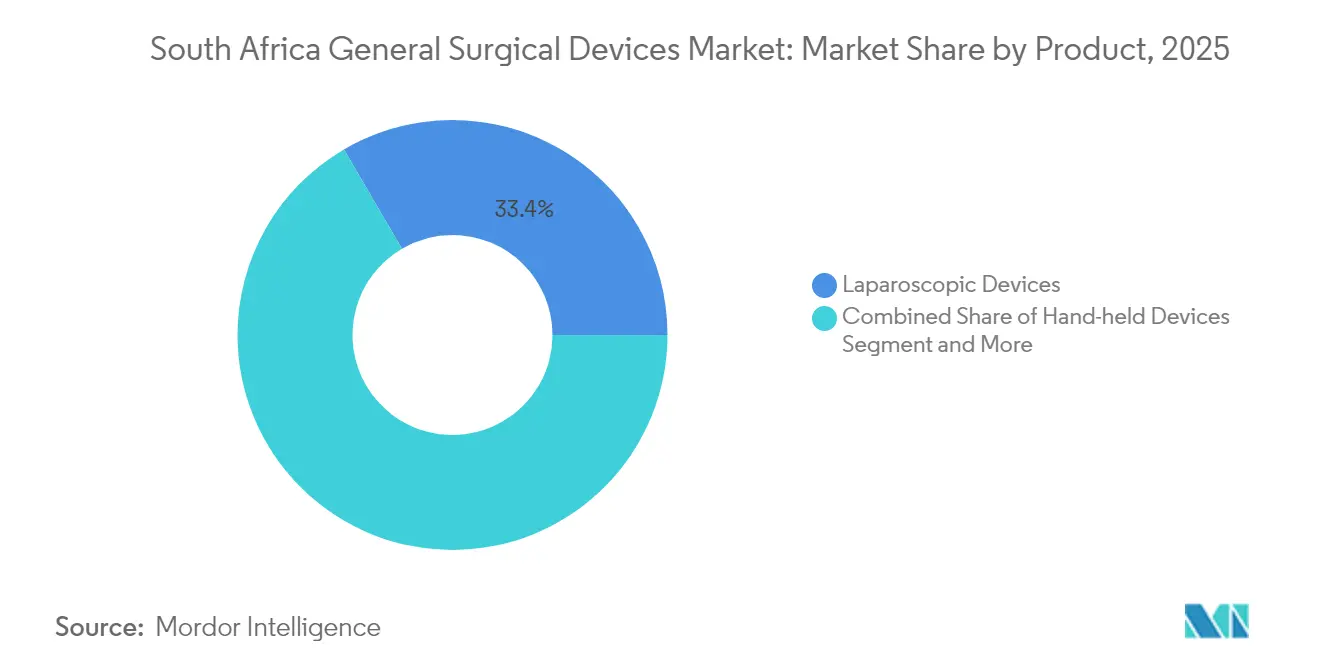

- Por categoría de producto, los dispositivos laparoscópicos lideraron con el 33,42% de la participación del mercado de dispositivos quirúrgicos generales de Sudáfrica en 2025, mientras que se proyecta que los dispositivos electroquirúrgicos se expandan a una CAGR del 6,15% hasta 2031.

- Por aplicación, la ortopedia capturó el 26,05% de la participación del tamaño del mercado de dispositivos quirúrgicos generales de Sudáfrica en 2025; se prevé que ginecología y urología crezcan a una CAGR del 6,58% hasta 2031.

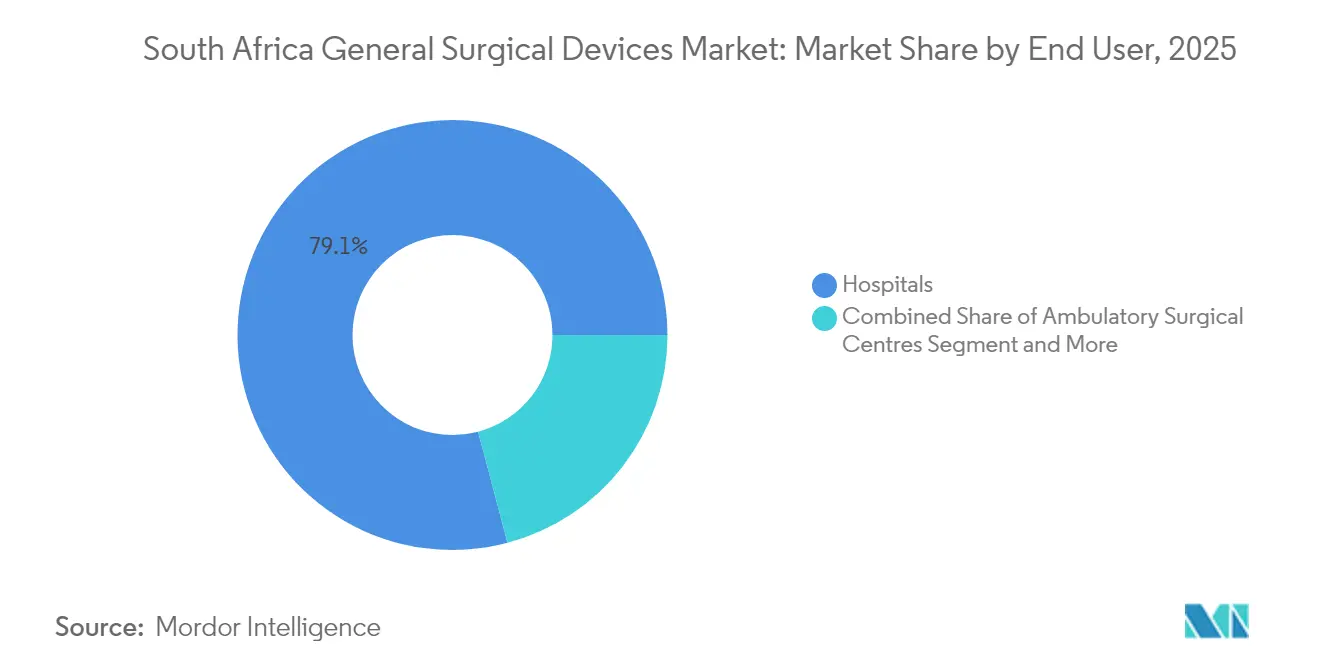

- Por usuario final, los hospitales mantuvieron el 79,12% de la participación del mercado de dispositivos quirúrgicos generales de Sudáfrica en 2025, mientras que los centros quirúrgicos ambulatorios (CQA) registran la CAGR proyectada más rápida del 5,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Cirugías Mínimamente Invasivas | +1.8% | Nacional, con ganancias tempranas en Gauteng, Cabo Occidental, KwaZulu-Natal | Mediano plazo (2-4 años) |

| Alta Incidencia de Lesiones y Accidentes de Tráfico | +1.2% | Nacional, concentrado en corredores urbanos | Corto plazo (≤ 2 años) |

| Creciente Prevalencia de Enfermedades Crónicas | +1.1% | Nacional, con efectos de desbordamiento en zonas rurales | Largo plazo (≥ 4 años) |

| Expansión de la Población Geriátrica y el Gasto en Salud | +0.9% | Nacional, acelerado en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Implementación del Seguro Nacional de Salud (NHI) que Acelera la Adquisición de Dispositivos | +0.6% | Nacional, implementación por fases | Mediano plazo (2-4 años) |

| Auge de los Centros Quirúrgicos Ambulatorios Privados | +0.4% | Centros urbanos, corredores de atención médica privada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cirugías Mínimamente Invasivas

La conversión a cirugía abierta cae al 14,8% en los principales centros de traumatología que adoptaron la laparoscopia, validando su seguridad clínica e impulsando las decisiones de adquisición en los hospitales terciarios. Las plataformas robóticas introducidas en instalaciones líderes crean un efecto de demostración para las provincias circundantes.[2]Fuente: Ahmed K. Awad, "Equidad en la Fuerza Laboral Quirúrgica Cardiotorácica," BMC Surgery, bmcsurg.biomedcentral.com Los proveedores privados, ejemplificados por la instalación del microscopio Leica OH6 de Netcare, señalan la disposición a financiar óptica premium que acorta el tiempo en quirófano. La escasez de personal también acelera la adopción mínimamente invasiva porque estas tecnologías permiten a equipos quirúrgicos más pequeños realizar procedimientos complejos de manera eficiente. El mercado de dispositivos quirúrgicos generales de Sudáfrica se beneficia a medida que los hospitales alinean estancias más cortas con las presiones de reembolso del NHI.

Alta Incidencia de Lesiones y Accidentes de Tráfico

La clasificación de mortalidad vial de Sudáfrica mantiene altas cargas de casos de traumatología, particularmente en Gauteng y KwaZulu-Natal, lo que aumenta el rendimiento de placas ortopédicas, tornillos y herramientas eléctricas. Los departamentos de urgencias urbanos estandarizan así conjuntos de instrumentos multiusos que manejan diversas fracturas, impulsando compras recurrentes de consumibles. Los frecuentes cortes de energía obligan a los quirófanos a almacenar torres energéticamente eficientes y módulos de alimentación ininterrumpida para mantener las listas de traumatología en horario. Los volúmenes estables de traumatología sustentan la precisión de las previsiones para los distribuidores en el mercado de dispositivos quirúrgicos generales de Sudáfrica.

Creciente Prevalencia de Enfermedades Crónicas

Las afecciones cardiovasculares, metabólicas y oncológicas amplían los flujos de procedimientos para ablación cardíaca, resecciones tumorales endoscópicas y cirugía bariátrica. Las limitaciones de acceso a dispositivos persisten porque solo hay 3,3 anestesiólogos por cada 100.000 habitantes, pero las asociaciones programáticas entre los sectores público y privado tienen como objetivo ampliar los programas de formación. La concentración urbana de pacientes con enfermedades crónicas justifica la inversión en quirófanos híbridos equipados para intervenciones multidisciplinarias, elevando la demanda de paquetes de dispositivos integrados. El mercado de dispositivos quirúrgicos generales de Sudáfrica se diversifica así más allá de los artículos de traumatología hacia equipos de atención de enfermedades crónicas.

Expansión de la Población Geriátrica y el Gasto en Salud

Las fracturas por fragilidad relacionadas con la edad y las afecciones cardiovasculares convierten a los pacientes de edad avanzada en grandes usuarios de implantes ortopédicos y dispositivos de cierre vascular. Life Healthcare destinó ZAR 2.100 millones para actualizaciones de red en 2024, una señal de que los operadores privados anticipan un crecimiento sostenido del volumen geriátrico. La evidencia de rentabilidad impulsa la adquisición hacia dispositivos que acortan los períodos de rehabilitación, como los sistemas articulares sin cemento. El equipo de diseño del NHI enfrenta presión para incluir vías quirúrgicas geriátricas, asegurando volúmenes de referencia para los proveedores en el mercado de dispositivos quirúrgicos generales de Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso Inadecuado y Altos Costos de Dispositivos | -1.4% | Nacional, agudo en el sector público | Corto plazo (≤ 2 años) |

| Escasez de Personal Quirúrgico Calificado | -1.1% | Nacional, grave en zonas rurales | Mediano plazo (2-4 años) |

| Normas de Contenido Local que Elevan las Barreras a la Importación | -0.8% | Nacional, que afecta a los proveedores internacionales | Mediano plazo (2-4 años) |

| Inestabilidad de la Red Eléctrica que Causa Tiempo de Inactividad de los Equipos | -0.6% | Nacional, concentrado en regiones manufactureras | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Inadecuado y Altos Costos de Dispositivos

Los imperativos de contención de costos dentro del sistema de salud de Sudáfrica crean una presión persistente sobre los precios de los dispositivos quirúrgicos y los marcos de reembolso. Las licitaciones del NHI priorizan la asequibilidad, restringiendo la adopción de tecnología premium y retrasando la recuperación de la inversión en I+D para los proveedores multinacionales.[3]Fuente: Administración de Comercio Internacional de EE. UU., "Sudáfrica – Atención Médica: Dispositivos Médicos y Productos Farmacéuticos," trade.gov La debilidad de la moneda infla los costos de importación porque el 80% de los dispositivos quirúrgicos son importados. Los hospitales privados subsidian cruzadamente los volúmenes públicos, pero enfrentan márgenes decrecientes a medida que los pagos de los seguros médicos se retrasan respecto a la inflación de los dispositivos. Estas dinámicas moderan las aspiraciones de expansión de la industria de dispositivos quirúrgicos generales de Sudáfrica.

Escasez de Personal Quirúrgico Calificado

Las vacantes de más de 21.000 puestos de especialistas reducen el rendimiento de los quirófanos, dejando sistemas sofisticados inactivos durante los períodos de menor actividad. La contratación de médicos extranjeros proporciona un puente, pero plantea problemas de compatibilidad de formación, prolongando la puesta en marcha de los programas de robótica. Los proveedores ahora incluyen módulos de simulación y funciones de tutoría remota para mejorar las tasas de adopción en el mercado de dispositivos quirúrgicos generales de Sudáfrica. Los programas de formación quirúrgica requieren mayor capacidad y asociaciones internacionales para abordar las necesidades de desarrollo de la fuerza laboral a largo plazo que puedan respaldar una mayor utilización de dispositivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Liderazgo Laparoscópico Impulsa la Innovación

Los dispositivos laparoscópicos representaron el 33,42% del mercado de dispositivos quirúrgicos generales de Sudáfrica en 2025, ya que los hospitales integraron sistemas de torre, trócares y endoscopios de alta definición en los flujos de trabajo estándar de traumatología y cirugía electiva. Se proyecta que el tamaño del mercado de dispositivos quirúrgicos generales de Sudáfrica para plataformas laparoscópicas aumente de manera constante a medida que el reembolso favorezca estancias hospitalarias más cortas. Las unidades electroquirúrgicas basadas en energía exhiben la trayectoria más rápida con una CAGR del 6,15% hasta 2031, porque los quirófanos de traumatología buscan herramientas de hemostasia rápida que reduzcan la demanda de transfusiones.

El crecimiento electroquirúrgico también refleja la inversión en sistemas integrados de evacuación de humo que se alinean con los estándares de salud ocupacional. Las tijeras, pinzas y retractores de mano conservan su utilidad en entornos con recursos limitados, pero las versiones avanzadas con recubrimientos antimicrobianos ganan participación a medida que se refuerzan los protocolos de prevención de infecciones. Las innovaciones en cierre de heridas, como los vendajes inteligentes, atraen la atención en los programas terciarios de cuidado de heridas. En conjunto, estas tendencias amplían la paleta de productos e intensifican la competencia dentro del mercado de dispositivos quirúrgicos generales de Sudáfrica.

Por Aplicación: La Dominancia Ortopédica se Encuentra con el Crecimiento de Especialidades

La ortopedia contribuyó con el 26,05% al mercado de dispositivos quirúrgicos generales de Sudáfrica en 2025 debido a los persistentes volúmenes de lesiones por accidentes de tráfico y accidentes industriales. Con la adopción de sistemas robóticos de rodilla en los centros quirúrgicos ambulatorios, los equipos ortopédicos esperan curvas de aprendizaje más cortas y una mejor alineación de implantes, consolidando la visibilidad de ingresos para los proveedores de implantes. En términos numéricos, los dispositivos ortopédicos registraron la mayor participación del mercado de dispositivos quirúrgicos generales de Sudáfrica a nivel de segmento en 2025.

Las intervenciones de ginecología y urología registrarán la CAGR más alta del 6,58% hasta 2031, a medida que el cambio demográfico y una mayor cobertura de seguros eleven el número de procedimientos. Los kits de histerectomía laparoscópica, los ureteroscopios y los morceladores experimentan así carteras de pedidos en expansión. La cardiología y la neurología siguen limitadas por la escasez de subespecialistas, pero constituyen un potencial alcista a largo plazo una vez que las inversiones en formación den frutos. Esta combinación en evolución obliga a los proveedores a adaptar sus carteras para el mercado de dispositivos quirúrgicos generales de Sudáfrica en múltiples especialidades.

Por Usuario Final: La Dominancia Hospitalaria Enfrenta la Disrupción de los Centros Quirúrgicos Ambulatorios

En 2025, los hospitales mantuvieron el 79,12% del tamaño del mercado de dispositivos quirúrgicos generales de Sudáfrica, reflejando su condición consolidada como centros de servicio completo capaces de realizar operaciones multidisciplinarias complejas. La exención gubernamental de 37 hospitales principales de los cortes de energía subraya su papel estratégico en la preparación para traumatismos. Sin embargo, los centros quirúrgicos ambulatorios registran una CAGR del 5,92% hasta 2031, a medida que las cadenas privadas amplían su presencia en los suburbios acomodados y los seguros financiados por empleadores dirigen las cirugías de un día a centros de menor costo.

Las clínicas especializadas centradas en oftalmología o procedimientos de fertilidad crean microgrupos de demanda de instrumentos de nicho. Las plataformas de quirófano digital que integran programación, imágenes y análisis diferencian a los proveedores en los cinturones urbanos competitivos. Como resultado, los responsables de adquisiciones equilibran los contratos hospitalarios masivos con los pedidos ágiles de los centros quirúrgicos ambulatorios, añadiendo complejidad a las estrategias de cadena de suministro que sirven al mercado de dispositivos quirúrgicos generales de Sudáfrica.

Análisis Geográfico

Las provincias metropolitanas —Gauteng, Cabo Occidental y KwaZulu-Natal— generan la mayor parte de las ventas, ya que combinan hospitales terciarios, redes privadas y flujos de traumatología. La instalación del primer microscopio Leica OH6 en el Hospital Greenacres de Port Elizabeth destaca cómo el liderazgo tecnológico puede surgir fuera de los centros tradicionales. Los planes del gobierno de invertir más de ZAR 1 billón en infraestructura pública durante tres años, con prioridad en salud, prometen nuevos corredores de adquisición en ciudades secundarias.

Los distritos rurales siguen desatendidos, por lo que se prueban unidades quirúrgicas móviles y programas de laparoscopia con tutoría a distancia para cerrar las brechas de acceso. Las torres portátiles y los generadores electroquirúrgicos con respaldo de batería se convierten en prioridades de adquisición para estas áreas. Los cortes de energía afectan más duramente a los quirófanos rurales, creando demanda de dispositivos con perfiles de bajo consumo y almacenamiento de energía integrado. A medida que el NHI centraliza las compras, es probable que las variaciones provinciales en la adopción de formularios se reduzcan, recalibrando los marcos logísticos para el mercado de dispositivos quirúrgicos generales de Sudáfrica.

Las regiones fronterizas atraen pacientes transnacionales de Botsuana, Mozambique y Zimbabue que buscan atención de mayor complejidad, aumentando el rendimiento en Limpopo y Mpumalanga. Los cinturones mineros contribuyen con un flujo ortopédico constante debido a las lesiones por aplastamiento y los trastornos musculoesqueléticos relacionados con las vibraciones. En conjunto, estos matices geográficos obligan a los distribuidores a equilibrar el inventario entre los centros urbanos de alto volumen y los bolsillos rurales de picos de demanda, manteniendo el impulso del mercado de dispositivos quirúrgicos generales de Sudáfrica.

Panorama Competitivo

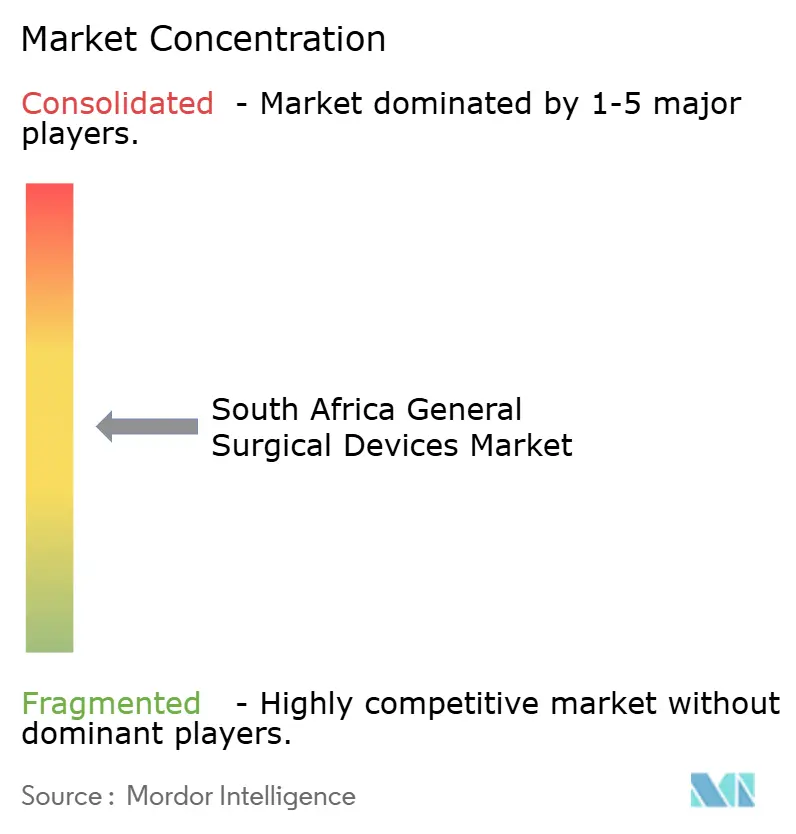

El mercado está moderadamente fragmentado. Los grandes actores globales como Johnson & Johnson MedTech, Medtronic y B. Braun SE tienen una fuerte presencia en los canales de distribución, pero enfrentan cuotas de Empoderamiento Económico Negro de Base Amplia (B-BBEE) que fomentan las asociaciones con distribuidores locales. Los requisitos de transparencia bajo la Ley de Contratación Pública de 2024 elevan el listón para la documentación de cumplimiento, favoreciendo a las empresas con sólidos sistemas de gobernanza.

La integración tecnológica es ahora el principal campo de batalla. Johnson & Johnson introdujo el ecosistema digital Polyphonic para vincular imágenes, grapado y análisis en un único flujo de trabajo operativo, prometiendo reducir el tiempo de inactividad y el mantenimiento predictivo. Smith+Nephew se asoció con HOPCo para integrar análisis de inteligencia artificial en los clientes de centros quirúrgicos ambulatorios para la evaluación comparativa en tiempo real de los resultados quirúrgicos. Las consolas energéticamente eficientes y los módulos de batería atraen a los hospitales que lidian con la inestabilidad de la red eléctrica, ofreciendo una ventaja competitiva inmediata en las licitaciones.

La innovación local está en auge. Emprendedores sudafricanos desarrollaron Gafas de Rayos X Digitales que muestran imágenes intraoperatorias dentro del campo visual del cirujano, lo que podría reducir la exposición a la radiación y el desorden de instrumentos. Tales avances autóctonos podrían erosionar la dependencia de las importaciones y proporcionar soluciones rentables alineadas con los umbrales de contenido local. En general, el mercado de dispositivos quirúrgicos generales de Sudáfrica recompensa a las empresas que combinan tecnología avanzada con fabricación o ensamblaje localizado.

Líderes de la Industria de Dispositivos Quirúrgicos Generales de Sudáfrica

Boston Scientific Corporation

B. Braun SE

Medtronic

Johnson & Johnson (Ethicon/DePuy)

Stryker Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Sistema Robótico Quirúrgico Versius debutó en la Universidad del Estado Libre, marcando su primera instalación en África Austral.

- Agosto de 2024: El Hospital Privado Busamed Gateway puso en funcionamiento un robot quirúrgico Da Vinci, ampliando el acceso a la cirugía robótica en KwaZulu-Natal.

- Noviembre de 2023: Terumo Corporation estableció Terumo South Africa (Pty) Ltd., fortaleciendo su presencia regional.

Alcance del Informe del Mercado de Dispositivos Quirúrgicos Generales de Sudáfrica

Según el alcance del informe, los instrumentos quirúrgicos se utilizan para realizar acciones específicas con los efectos deseados durante una cirugía u operación. Con el tiempo, se han inventado muchos tipos de instrumentos y herramientas quirúrgicas. Los instrumentos quirúrgicos están diseñados clínica y con precisión para ayudar a los cirujanos en la realización de cirugías.

El mercado de dispositivos quirúrgicos generales de Sudáfrica está segmentado por producto (dispositivos de mano, dispositivos laparoscópicos, dispositivos electroquirúrgicos, dispositivos de cierre de heridas y otros productos) y aplicación (ginecología y urología, cardiología, ortopedia, neurología y otras aplicaciones). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Mano |

| Dispositivos Laparoscópicos |

| Dispositivos Electroquirúrgicos |

| Dispositivos de Cierre de Heridas |

| Otros Productos |

| Ginecología y Urología |

| Cardiología |

| Ortopedia |

| Neurología |

| Otras Aplicaciones |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Por Producto | Dispositivos de Mano |

| Dispositivos Laparoscópicos | |

| Dispositivos Electroquirúrgicos | |

| Dispositivos de Cierre de Heridas | |

| Otros Productos | |

| Por Aplicación | Ginecología y Urología |

| Cardiología | |

| Ortopedia | |

| Neurología | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales |

| Centros Quirúrgicos Ambulatorios | |

| Clínicas Especializadas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos quirúrgicos generales de Sudáfrica?

Está valorado en USD 229,49 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que se expanda a una CAGR del 5,65%, alcanzando USD 301,96 millones en 2031.

¿Qué segmento de producto lidera el mercado?

Los dispositivos laparoscópicos ostentan la mayor participación con el 33,42%.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento futuro?

Los centros quirúrgicos ambulatorios muestran el aumento más rápido con una CAGR del 5,92%, ya que ofrecen procedimientos de un día rentables y convenientes.

¿Cómo afectan los cortes de energía a la demanda de dispositivos quirúrgicos?

Los frecuentes cortes de energía impulsan a los hospitales a adquirir dispositivos energéticamente eficientes y sistemas de energía de respaldo.

Última actualización de la página el: