Tamaño y Cuota del Mercado de Hirsutismo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

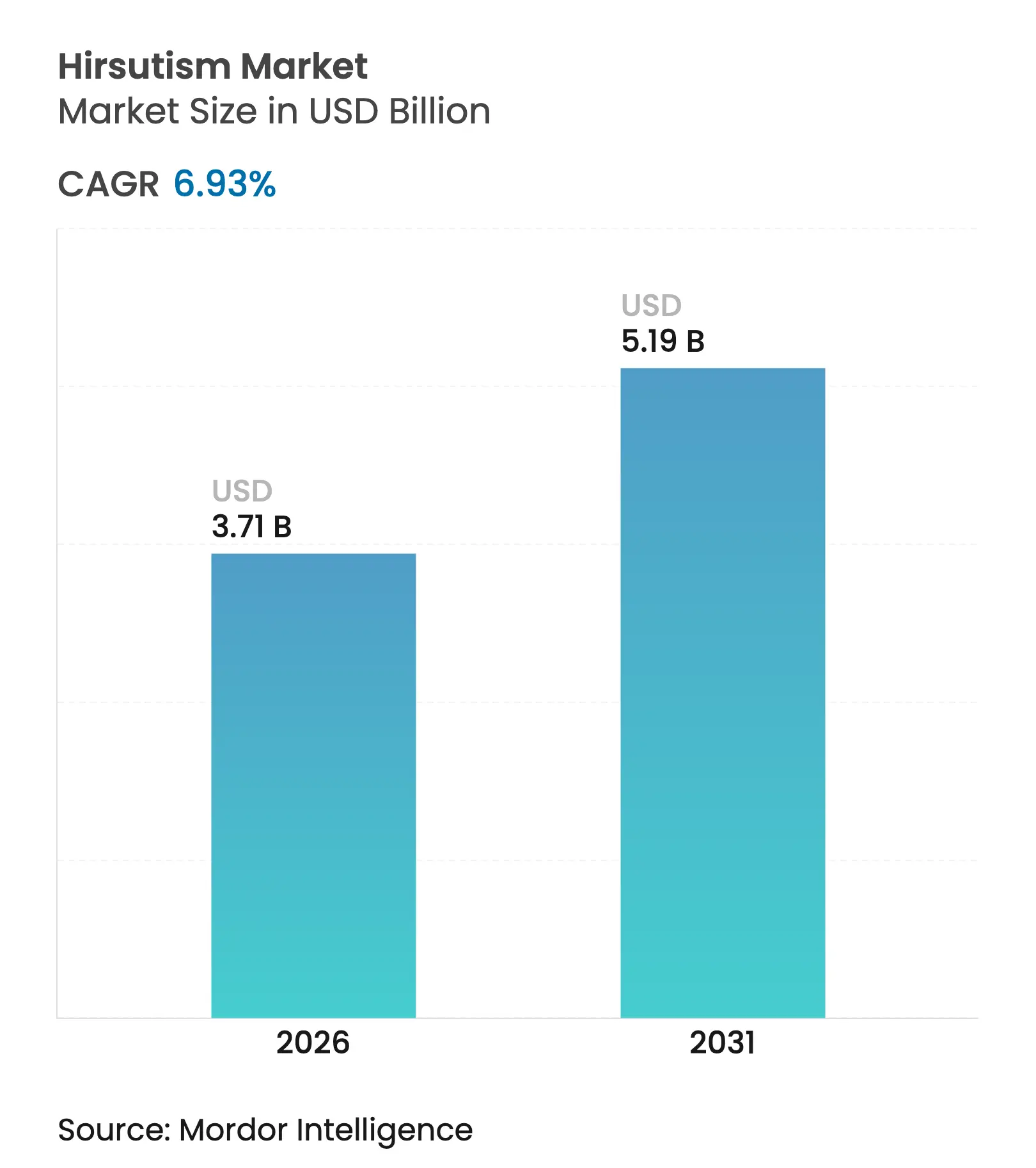

| Tamaño del Mercado (2026) | 3.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

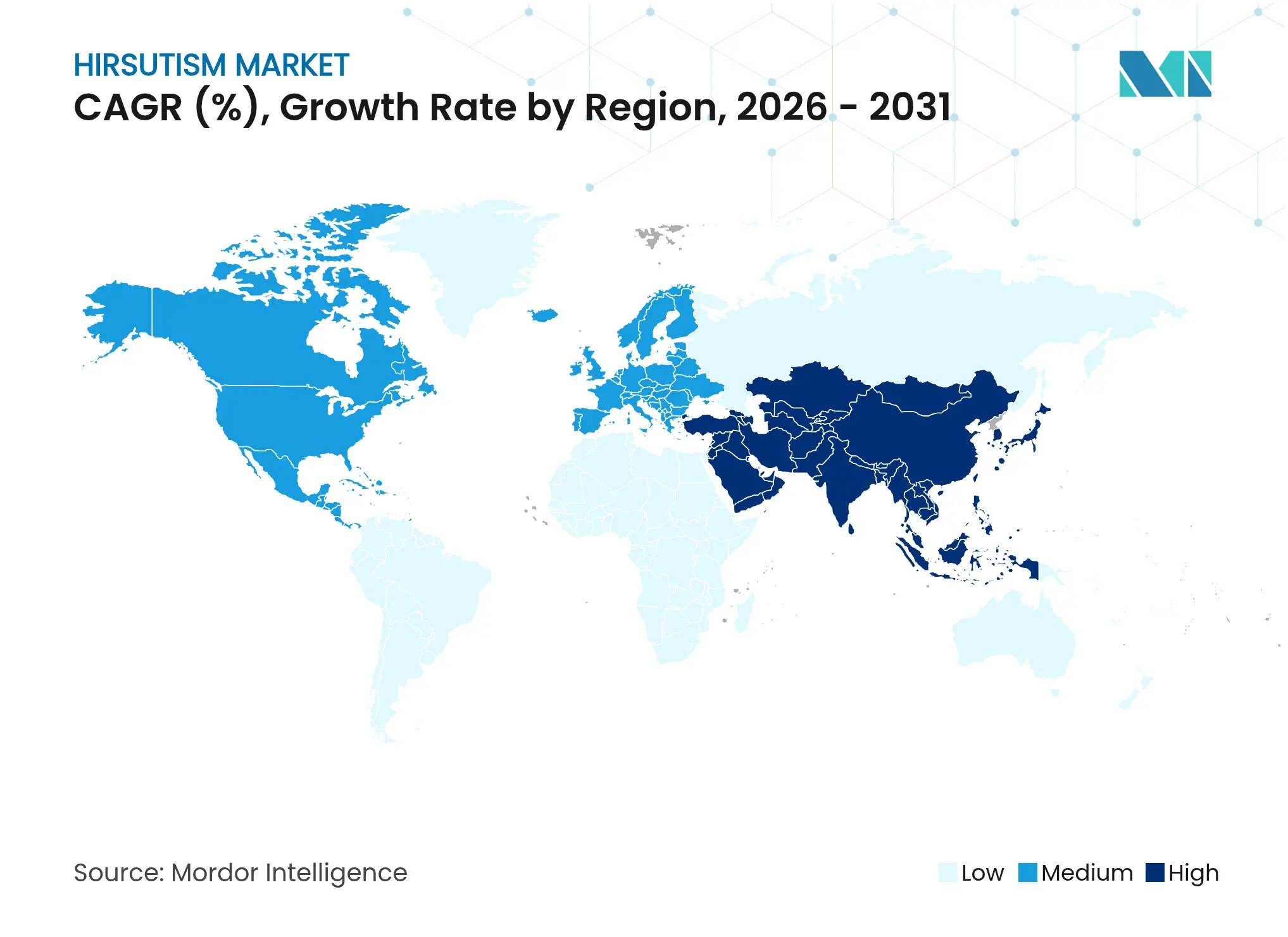

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

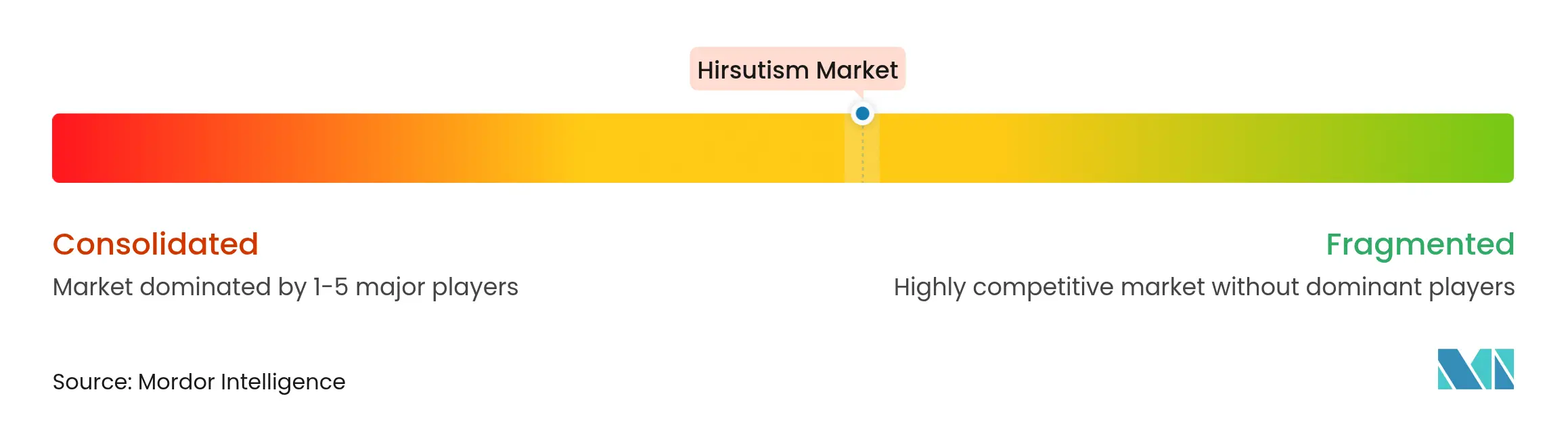

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hirsutismo por Mordor Intelligence

El tamaño del Mercado de Hirsutismo fue valorado en 3,47 mil millones de USD en 2025 y se estima que crecerá desde 3,71 mil millones de USD en 2026 hasta alcanzar los 5,19 mil millones de USD en 2031, a una CAGR del 6,93% durante el período de pronóstico (2026-2031). Esta sólida trayectoria refleja el creciente número de mujeres diagnosticadas con síndrome de ovario poliquístico (SOP), una adopción más rápida de dispositivos basados en energía y un mayor acceso a la teledermatología. El SOP afecta actualmente a 65,77 millones de mujeres en todo el mundo, casi duplicándose desde 1990, y el 19,12% de estas pacientes desarrollan hirsutismo en comparación con el 1,37% de la población femenina en general. Los láseres de diodo de triple longitud de onda que ofrecen una eficacia de reducción del vello del 66% están acelerando el cambio de los fármacos sistémicos a las opciones mínimamente invasivas. Los costes sanitarios directos anuales para las mujeres del Reino Unido con SOP promedian 1.546 GBP (1.963 USD) frente a 940 GBP (1.194 USD) para los controles, lo que subraya la carga económica que impulsa la adopción del tratamiento. Mientras tanto, las flexibilidades prolongadas de la telemedicina en los Estados Unidos permiten la prescripción remota de terapias antiandrógenas hasta diciembre de 2025, mejorando el acceso para las poblaciones desatendidas.

Conclusiones Clave del Informe

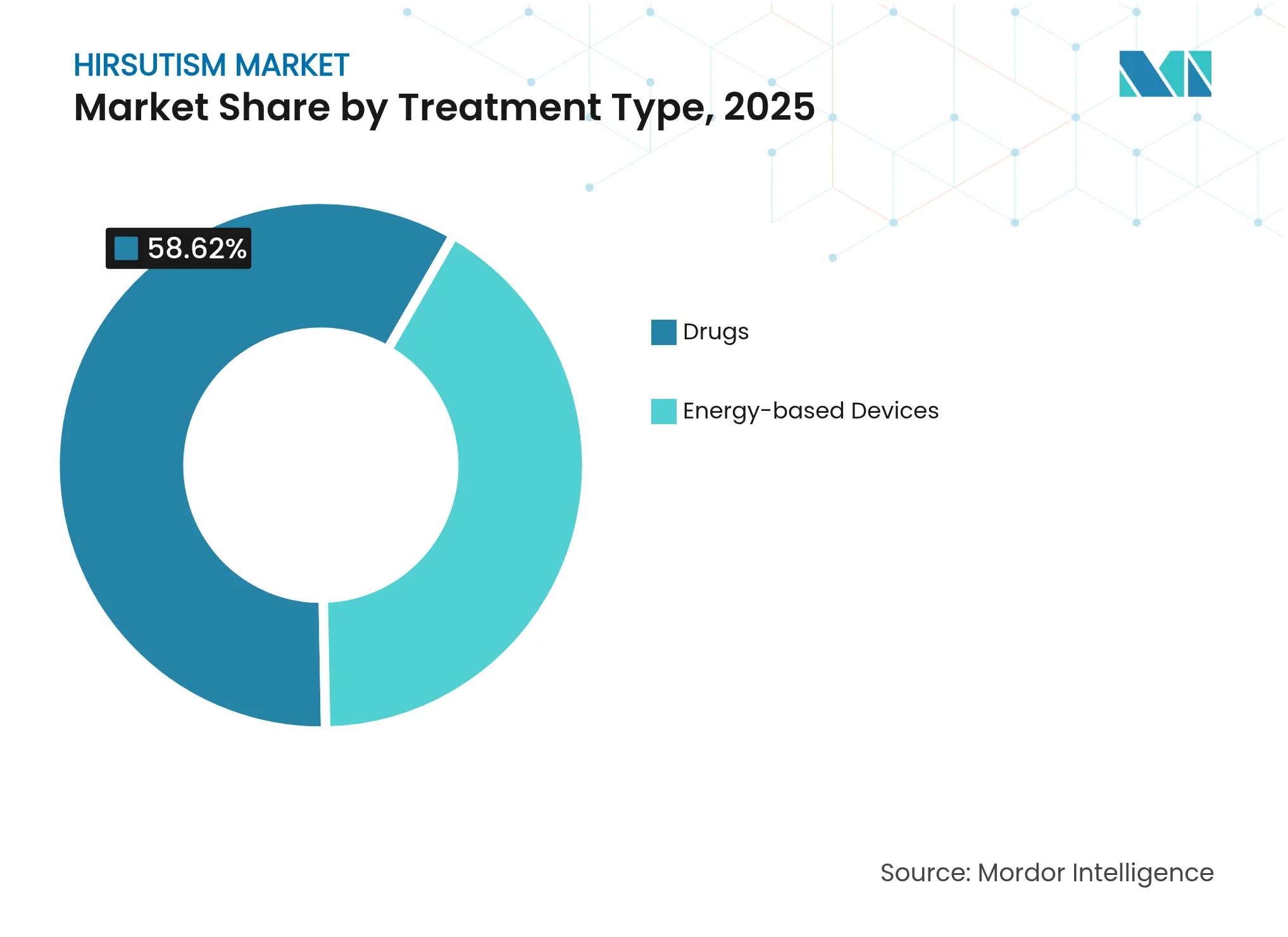

- Los tratamientos farmacológicos lideraron el mercado de hirsutismo con una cuota de ingresos del 58,62% en 2025, mientras que se proyecta que los dispositivos basados en energía crezcan a una CAGR del 8,86% hasta 2031.

- Los casos asociados al SOP representaron el 66,74% de la cuota del mercado de hirsutismo en 2025, mientras que el hirsutismo inducido por fármacos y relacionado con tumores está preparado para la expansión más rápida con un 9,03% hasta 2031.

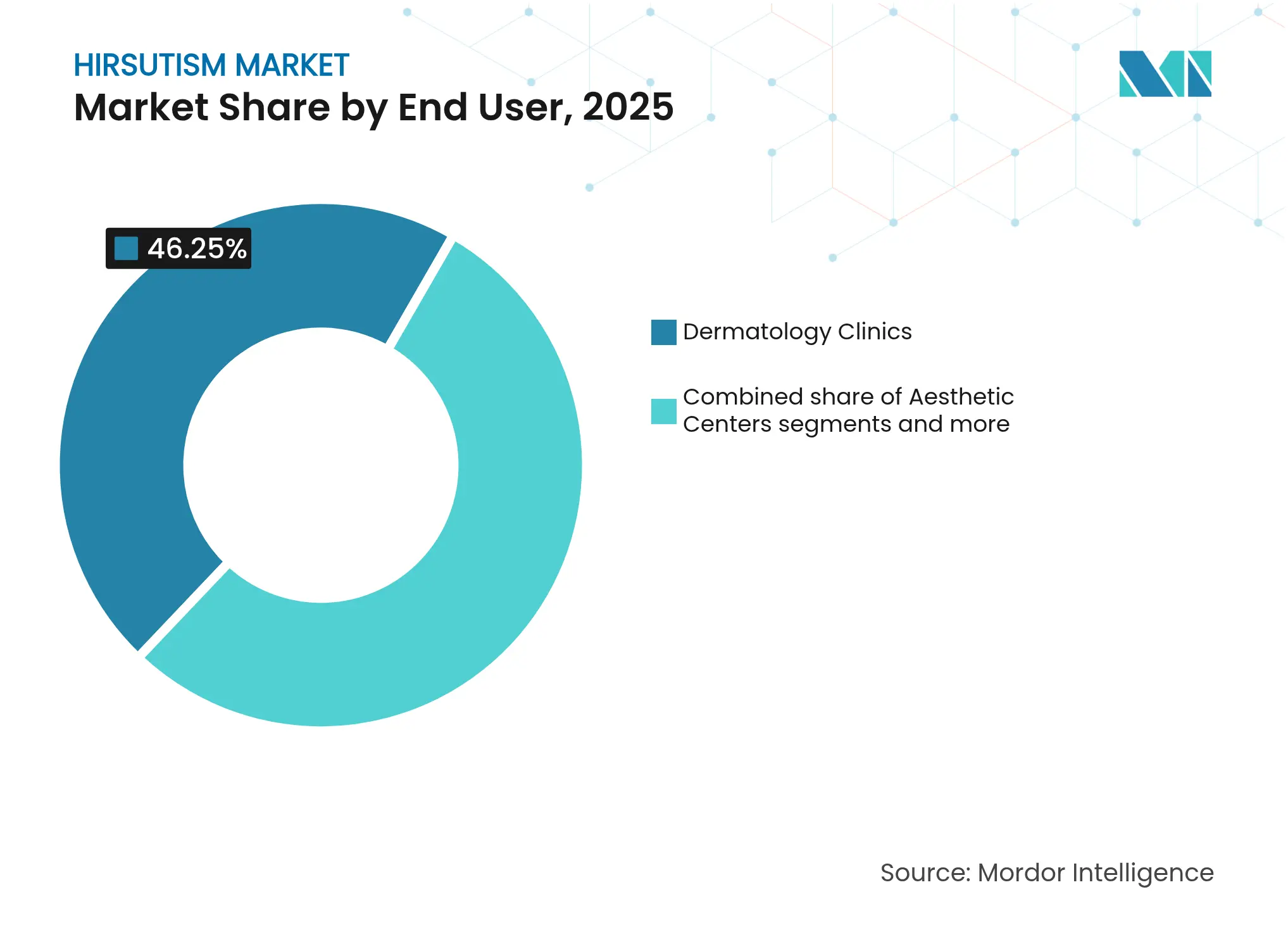

- Las clínicas de dermatología mantuvieron el 46,25% de los ingresos de 2025; los centros estéticos y spas están en camino de registrar la CAGR más alta del 10,58% hasta 2031.

- América del Norte capturó el 41,76% de las ventas de 2025, pero se proyecta que Asia-Pacífico avance a una CAGR del 9,42% y supere a todas las regiones en valor incremental añadido para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hirsutismo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia del SOP y diagnóstico más temprano | +2.1% | Global; mayor en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Cambio hacia procedimientos mínimamente invasivos | +1.8% | América del Norte y Europa; creciente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la adopción de dispositivos láser por parte de hombres | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de la teledermatología y la e-farmacia | +1.2% | Global; primeras ganancias en EE. UU., Canadá, Australia | Mediano plazo (2-4 años) |

| Inhibidores tópicos de la 5-α-reductasa en desarrollo (cartera) | +0.7% | Global | Largo plazo (≥ 4 años) |

| Financiación de capital de riesgo para dispositivos de uso doméstico | +0.8% | América del Norte y Europa; expansión a Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del SOP y Diagnóstico más Temprano

Los casos de SOP aumentaron de 34,81 millones en 1990 a 65,77 millones en 2024, un aumento del 89% que supera con creces el crecimiento de la población. El cribado más temprano explica parte de este salto; la prevalencia del 17,4% en Delhi NCR ilustra cómo la detección sistemática de casos descubre la demanda latente. En el Reino Unido, la incidencia casi se duplicó entre 2004 y 2019, una tendencia que se refleja en un mayor número de visitas ambulatorias y uso de medicamentos. Las pacientes con SOP consumen un 64% más de servicios médicos que sus pares sin el trastorno, lo que proporciona ingresos sostenidos para las soluciones contra el hirsutismo. Estas fuerzas epidemiológicas mantienen el mercado del hirsutismo en una trayectoria ascendente a medida que las guías clínicas recomiendan cada vez más regímenes combinados de fármacos y dispositivos.

Cambio hacia Procedimientos Estéticos Mínimamente Invasivos

La preferencia de los consumidores se inclina hacia las intervenciones no quirúrgicas que prometen menor tiempo de recuperación y menos efectos secundarios sistémicos. Los spas médicos realizan ahora aproximadamente la mitad de todos los procedimientos estéticos en los Estados Unidos, convirtiendo la depilación láser en un complemento habitual en muchos consultorios de dermatología. La evidencia clínica de los sistemas de diodo de triple longitud de onda resulta especialmente convincente en pacientes con fototipos de Fitzpatrick IV-V, que históricamente enfrentaban mayores riesgos de complicaciones. La autorización de la FDA de varios dispositivos de luz pulsada intensa (IPL) para uso doméstico amplía el alcance del mercado, aunque los láseres profesionales mantienen ventajas en eficacia. En conjunto, estos factores orientan el mercado del hirsutismo hacia modelos de atención centrados en dispositivos sin desplazar por completo a los fármacos sistémicos.

Aumento de la Adopción de Dispositivos Láser por Parte de Consumidores Masculinos

La creciente aceptación social de los procedimientos cosméticos entre los hombres está desarrollando un segmento de clientes especializado pero influyente. Las encuestas de mercado muestran aumentos de dos dígitos interanuales en las reservas masculinas de servicios de depilación láser, especialmente dirigidos a las zonas de la espalda y la línea de la barba. Esta afluencia diversifica las fuentes de ingresos, suaviza las fluctuaciones estacionales de la demanda y anima a las clínicas a invertir en plataformas láser de mayor capacidad. Aunque el hirsutismo masculino es hormonalmente distinto, las necesidades tecnológicas superpuestas convierten a este grupo de consumidores en un impulso secundario pero duradero para los fabricantes de dispositivos.

Creciente Adopción de la Teledermatología y la E-farmacia

La continuación de las flexibilidades de telemedicina en EE. UU. para sustancias controladas hasta diciembre de 2025 respalda la prescripción remota de espironolactona y finasterida. Una vía de «Registro Especial» propuesta consolidará la atención virtual dentro del ecosistema de reembolso, prometiendo estabilidad a largo plazo. El Departamento de Asuntos de Veteranos espera ahorrar 2,54 millones de USD anuales sustituyendo las visitas presenciales por videoconsultas, lo que señala la aceptación institucional. Combinadas con el cumplimiento de pedidos en e-farmacias el mismo día, estas normativas reducen las brechas geográficas en la atención y mantienen la adherencia a las prescripciones, especialmente entre los adultos jóvenes que prefieren las interacciones de salud digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por teratogenicidad con antiandrógenos sistémicos | -1.4% | Global, con mayor impacto en regiones con protocolos estrictos de embarazo | Corto plazo (≤ 2 años) |

| Falta de reembolso para sesiones de láser cosmético | -2.2% | América del Norte y Europa principalmente, con expansión global | Mediano plazo (2-4 años) |

| Brecha de asequibilidad post-inflación en regiones emergentes | -1.1% | Asia-Pacífico, América del Sur, MEA principalmente | Mediano plazo (2-4 años) |

| Adopción clínica desigual de nuevas entidades moleculares | -0.8% | Global, con adopción más lenta en mercados más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por Teratogenicidad con Antiandrógenos Sistémicos

La espironolactona sigue siendo una terapia de referencia, aunque las contraindicaciones durante el embarazo limitan su uso en mujeres en edad fértil. Aunque los informes de casos documentan resultados fetales normales tras la exposición inadvertida a 240 mg diarios de espironolactona a mediados de la gestación, la orientación regulatoria sigue exigiendo doble anticoncepción y pruebas mensuales. La carga administrativa puede disuadir tanto a médicos como a pacientes, lo que impulsa una migración más temprana hacia intervenciones basadas en dispositivos. Alternativas más recientes como la eplerenona tienen un bloqueo androgénico más leve, pero los datos de seguridad obstétrica en el mundo real siguen siendo escasos, lo que limita la sustitución inmediata.

Falta de Reembolso para Sesiones de Láser Cosmético

Las principales aseguradoras clasifican la depilación láser como atención cosmética electiva, excluyéndola de la cobertura excepto en indicaciones médicas específicas como la enfermedad del seno pilonidal. Las pólizas de Cigna, Anthem y Aetna imponen exclusiones similares, dejando a los pacientes a cargo de varios cientos a varios miles de USD por ciclo de tratamiento. Con la inflación reduciendo los presupuestos discrecionales de atención médica, muchos clientes potenciales aplazan los procedimientos, lo que frena el volumen general de procedimientos. La ausencia de métricas estandarizadas de resultados a largo plazo complica aún más los esfuerzos de defensa orientados a ampliar la cobertura de los pagadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Dispositivos Ganan Impulso a Pesar del Dominio de los Fármacos

Las terapias farmacológicas aseguraron el 58,62% de los ingresos de 2025 mediante el uso generalizado de comprimidos antiandrógenos, anticonceptivos orales combinados y sensibilizadores a la insulina. La dosificación de espironolactona por encima de 100 mg diarios sigue siendo habitual, aunque los prescriptores cambian cada vez más a láseres una vez que comienza la planificación del embarazo. Se prevé que los dispositivos basados en energía registren una CAGR del 8,86% hasta 2031, a medida que los avances en la modulación de pulsos reducen el número de sesiones y el tiempo de recuperación. Las clínicas están sustituyendo las unidades de longitud de onda única por plataformas de diodo de múltiples longitudes de onda, alexandrita y Nd:YAG que manejan diversos tonos de piel con menos eventos adversos. Los sistemas de triple longitud de onda demostraron reducciones de la densidad capilar del 66% en piel asiática, un hito que mejora la equidad del tratamiento en poblaciones con pigmentación rica. La autorización de la FDA de múltiples unidades de IPL de venta libre abre un modelo híbrido en el que los láseres en clínica establecen los resultados y los dispositivos domésticos los mantienen.

Los fabricantes de dispositivos también persiguen el crecimiento de los ingresos a través de contratos de servicio, kits de reemplazo de puntas y suscripciones de software que aumentan el valor de vida útil por base instalada. Mientras tanto, la retirada del mercado de la eflornitina en 2024 deja un espacio en blanco que los inhibidores tópicos de la 5-α-reductasa en desarrollo aspiran a llenar con candidatos botánicos o de moléculas pequeñas más seguros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: El SOP Sigue Siendo el Núcleo pero los Casos Complejos Aumentan

El hirsutismo asociado al SOP generó el 66,74% del gasto de 2025, impulsado por la creciente prevalencia global y los factores androgénicos directos. Una revisión sistemática de 423 pacientes con SOP mostró que las terapias láser o de luz mejoran notablemente las puntuaciones de Ferriman-Gallwey y la autoestima cuando se combinan con el control metabólico. Se proyecta que el hirsutismo inducido por fármacos y relacionado con tumores supere a todas las demás indicaciones con una CAGR del 9,03% a medida que mejora la supervivencia en oncología y proliferan los medicamentos androgénicos. Los equipos multidisciplinarios que coordinan endocrinología, oncología y dermatología recomiendan cada vez más protocolos basados en dispositivos para evitar interacciones farmacológicas. Los casos idiopáticos, que presentan niveles normales de andrógenos pero mayor sensibilidad folicular, responden de manera inconsistente a las hormonas y, por lo tanto, impulsan a las clínicas hacia paquetes de láser que ofrecen resultados cosméticos predecibles.

Por Usuario Final: Los Centros Estéticos Reducen la Brecha con las Clínicas de Dermatología

Las clínicas de dermatología controlaron el 46,25% de los ingresos de 2025 al agrupar laboratorios de diagnóstico, prescripciones y salas de láser bajo un mismo techo. Sin embargo, los centros estéticos y los spas médicos están en camino de lograr una CAGR del 10,58% hasta 2031, impulsados por comodidades de estilo hotelero y marketing en redes sociales. Los spas médicos de EE. UU. completan ahora entre el 40% y el 55% de todos los procedimientos cosméticos, un cambio estructural respaldado por financiación de capital privado que estandariza los protocolos y acelera los ciclos de renovación tecnológica. Los departamentos de pacientes ambulatorios hospitalarios retienen los casos endocrinos complejos o relacionados con tumores, mientras que los dispositivos de IPL para uso doméstico ganan terreno entre los consumidores que valoran la privacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una cuota de mercado del 41,76% en 2025, impulsada por el reembolso establecido para los regímenes farmacológicos médicamente necesarios, el alto gasto estético y la rápida adopción de láseres domésticos autorizados por la FDA. La propiedad de capital privado del 15% de las consultas de dermatología acelera la renovación de dispositivos y la compra centralizada. Las flexibilidades ampliadas de la telemedicina hasta diciembre de 2025 amplían aún más el acceso de los pacientes a las prescripciones de antiandrógenos, especialmente en los condados rurales donde la densidad de dermatólogos es baja.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 9,42%, impulsada por el aumento de los ingresos disponibles, la agresiva construcción de clínicas y una prevalencia del SOP muy por encima de las normas globales, como la tasa del 17,4% de Delhi NCR. China e India dominan los volúmenes de importación de dispositivos, mientras que Japón y Corea del Sur muestran un comportamiento de adopción temprana de láseres premium de múltiples longitudes de onda. Australia aprovecha el reembolso liberal de la telesalud que canaliza a los pacientes rurales hacia centros de láser urbanos. La eficacia demostrada de los sistemas de triple longitud de onda en los tonos de piel asiáticos acelera aún más la adopción.

Europa registra ganancias constantes respaldadas por híbridos de seguros público-privados que financian las consultas de endocrinología pero dejan los láseres como gasto propio. La incidencia del SOP en el Reino Unido casi se duplicó entre 2004 y 2019, revelando una demanda oculta tanto de atención farmacológica como de procedimientos. Alemania, Francia e Italia anclan los ingresos regionales, mientras que Europa del Este escala gradualmente tras la armonización de la seguridad de los dispositivos bajo el Reglamento de Dispositivos Médicos de la UE. América del Sur y Oriente Medio y África ofrecen oportunidades de mercado virgen, lideradas por la cultura estética de Brasil y los corredores de turismo médico del CCG, aunque la volatilidad cambiaria y las brechas en los profesionales moderan el ritmo.

Panorama Competitivo

América del Norte mantuvo una cuota de mercado del 42,23% en 2024, impulsada por el reembolso establecido para los regímenes farmacológicos médicamente necesarios, el alto gasto estético y la rápida adopción de láseres domésticos autorizados por la FDA. La propiedad de capital privado del 15% de las consultas de dermatología acelera la renovación de dispositivos y la compra centralizada. Las flexibilidades ampliadas de la telemedicina hasta diciembre de 2025 amplían aún más el acceso de los pacientes a las prescripciones de antiandrógenos, especialmente en los condados rurales donde la densidad de dermatólogos es baja.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 9,73%, impulsada por el aumento de los ingresos disponibles, la agresiva construcción de clínicas y una prevalencia del SOP muy por encima de las normas globales, como la de Delhi NCR. China e India dominan los volúmenes de importación de dispositivos, mientras que Japón y Corea del Sur muestran un comportamiento de adopción temprana de láseres premium de múltiples longitudes de onda. Australia aprovecha el reembolso liberal de la telesalud que canaliza a los pacientes rurales hacia centros de láser urbanos. La eficacia demostrada de los sistemas de triple longitud de onda en los tonos de piel asiáticos acelera aún más la adopción.

Europa registra ganancias constantes respaldadas por híbridos de seguros público-privados que financian las consultas de endocrinología pero dejan los láseres como gasto propio. Alemania, Francia e Italia anclan los ingresos regionales, mientras que Europa del Este escala gradualmente tras la armonización de la seguridad de los dispositivos bajo el Reglamento de Dispositivos Médicos de la UE. América del Sur y Oriente Medio y África ofrecen oportunidades de mercado virgen, lideradas por la cultura estética de Brasil y los corredores de turismo médico del CCG, aunque la volatilidad cambiaria y las brechas en los profesionales moderan el ritmo.

Líderes de la Industria del Hirsutismo

Nisim Inc

Lumenis Inc.

Alma Lasers Ltd

Cynosure

Ajanta Pharma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: La FDA autorizó el Sistema Láser VYLO de InnoVoyce, ampliando las opciones de triple longitud de onda para clínicas profesionales

- Abril de 2024: La FDA otorgó la autorización 510(k) a un dispositivo de IPL de venta libre de Dongguan Boyuan Intelligent Technology.

Alcance del Informe del Mercado Global de Hirsutismo

Según el alcance de este informe, el hirsutismo se define como una condición en mujeres que resulta en el crecimiento excesivo de vello oscuro o grueso en un patrón similar al masculino en la cara, el pecho y la espalda. El mercado del hirsutismo está segmentado por terapia (procedimientos y medicamentos), usuario final (hospitales, clínicas y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Fármacos | Comprimidos Antiandrógenos |

| Anticonceptivos Orales | |

| Sensibilizadores a la Insulina | |

| Cremas Tópicas (p. ej., Eflornitina) | |

| Dispositivos Basados en Energía | Sistemas Láser (Alexandrita, Diodo, Nd:YAG) |

| Sistemas de Luz Pulsada Intensa (IPL) | |

| Radiofrecuencia y Combinación |

| Hirsutismo Asociado al SOP |

| Hirsutismo Idiopático |

| Hiperplasia Suprarrenal Congénita |

| Inducido por Fármacos y Relacionado con Tumores |

| Clínicas de Dermatología |

| Centros Estéticos y Spas |

| Hospitales |

| Uso Doméstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tratamiento (Valor) | Fármacos | Comprimidos Antiandrógenos |

| Anticonceptivos Orales | ||

| Sensibilizadores a la Insulina | ||

| Cremas Tópicas (p. ej., Eflornitina) | ||

| Dispositivos Basados en Energía | Sistemas Láser (Alexandrita, Diodo, Nd:YAG) | |

| Sistemas de Luz Pulsada Intensa (IPL) | ||

| Radiofrecuencia y Combinación | ||

| Por Indicación (Valor) | Hirsutismo Asociado al SOP | |

| Hirsutismo Idiopático | ||

| Hiperplasia Suprarrenal Congénita | ||

| Inducido por Fármacos y Relacionado con Tumores | ||

| Por Usuario Final (Valor) | Clínicas de Dermatología | |

| Centros Estéticos y Spas | ||

| Hospitales | ||

| Uso Doméstico | ||

| Por Geografía (Valor/Volumen) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Hirsutismo?

Se espera que el tamaño del Mercado de Hirsutismo alcance los 3,71 mil millones de USD en 2026 y crezca a una CAGR del 6,93% para llegar a los 5,19 mil millones de USD en 2031.

¿Cuál es el tamaño actual del Mercado de Hirsutismo?

En 2026, se espera que el tamaño del Mercado de Hirsutismo alcance los 3,71 mil millones de USD.

¿Quiénes son los actores clave en el Mercado de Hirsutismo?

Nisim Inc, Lumenis Inc., Alma Lasers Ltd, Cynosure y Ajanta Pharma son las principales empresas que operan en el Mercado de Hirsutismo.

¿Cuál es la región de más rápido crecimiento en el Mercado de Hirsutismo?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor cuota en el Mercado de Hirsutismo?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de Hirsutismo.

¿Qué años cubre este Mercado de Hirsutismo y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Hirsutismo se estimó en 3,71 mil millones de USD. El informe cubre el tamaño histórico del Mercado de Hirsutismo para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Hirsutismo para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: