Tamaño y participación del mercado global de bastones y muletas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado global de bastones y muletas por Mordor Intelligence

El tamaño del mercado de bastones y muletas fue valorado en USD 1,18 mil millones en 2025 y se estima que crecerá desde USD 1,23 mil millones en 2026 hasta alcanzar USD 1,49 mil millones en 2031, a una CAGR del 3,98% durante el período de previsión (2026-2031). La demanda se desplaza de manera constante desde ayudas básicas para caminar hacia dispositivos conectados y ligeros que se adaptan a programas de atención coordinada y a las expectativas de los consumidores en materia de vida independiente. El envejecimiento de la población constituye el mayor reservorio de demanda, con la Organización Mundial de la Salud estimando que 2.500 millones de personas necesitarán productos de apoyo para 2050[1]Organización Mundial de la Salud, "Informe Global sobre Productos de Apoyo," who.int. Los sistemas de salud preparados tecnológicamente, los nuevos códigos de reembolso y la creciente prevalencia de enfermedades musculoesqueléticas amplían aún más la base de clientes. La ciencia de materiales se ha convertido en un factor estratégico, ya que los compuestos de fibra de carbono reducen el peso del dispositivo y permiten la integración de sensores. Al mismo tiempo, los responsables de políticas endurecen las normas de documentación para los equipos de «baja tecnología», obligando a los proveedores a justificar el valor clínico y a acelerar los ciclos de renovación de productos.

Conclusiones clave del informe

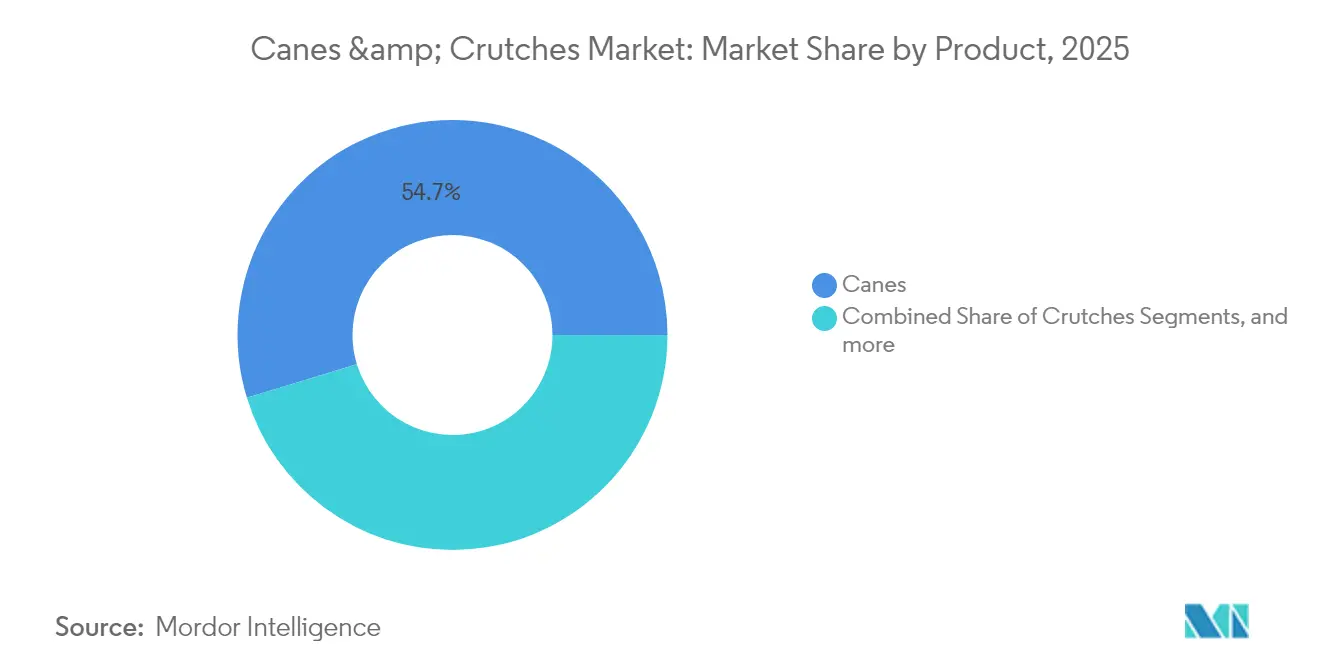

- Por tipo de producto, los bastones lideraron con el 54,72% de la participación del mercado de bastones y muletas en 2025, mientras que se proyecta que las muletas registren la CAGR más rápida del 4,25% hasta 2031.

- Por composición de material, el aluminio representó el 37,05% de los ingresos en 2025, mientras que se prevé que los compuestos de fibra de carbono se expandan a una CAGR del 4,33% hasta 2031.

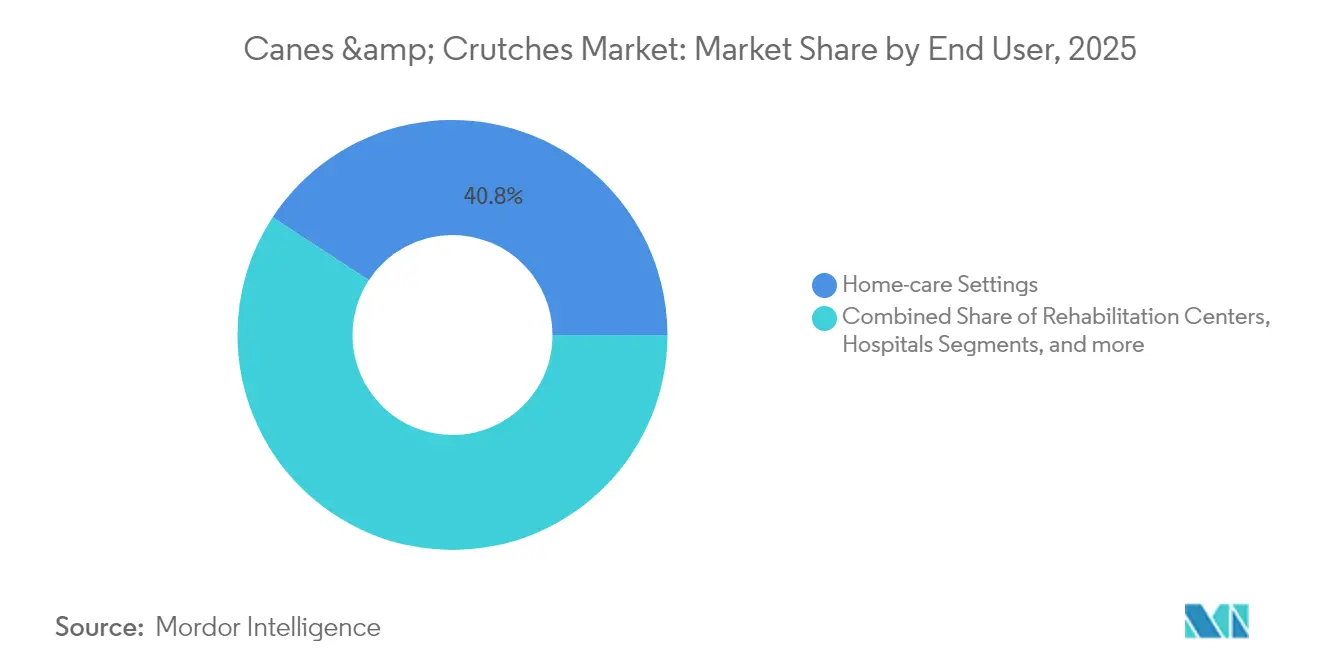

- Por usuario final, los entornos de atención domiciliaria captaron el 40,78% del tamaño del mercado de bastones y muletas en 2025; los centros de rehabilitación representan el segmento de usuario final de más rápido crecimiento con una CAGR del 4,08%.

- Por canal de distribución, las farmacias minoristas mantuvieron una participación de ingresos del 44,92% en 2025, pero los portales en línea avanzan a una CAGR del 4,16% hasta 2031.

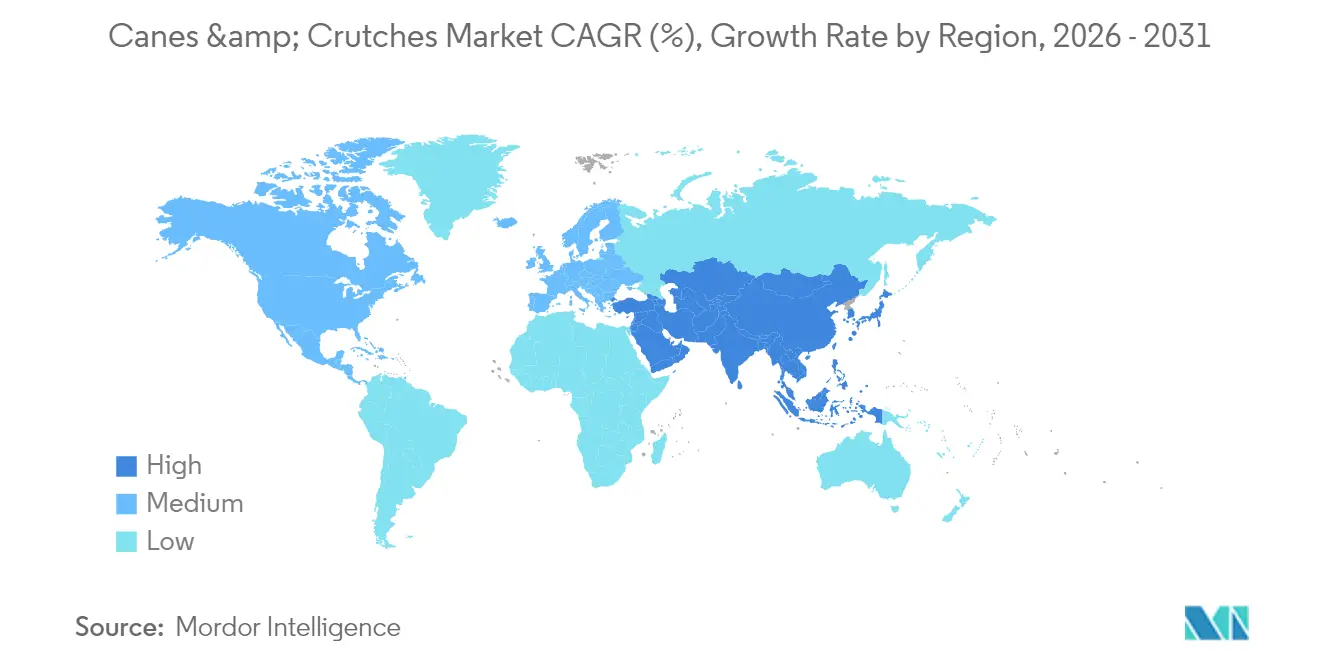

- Por geografía, América del Norte lideró con una participación de ingresos del 40,10% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 4,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de bastones y muletas

Análisis del impacto de los impulsores*

| Impulsor | % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la población geriátrica global | +1.2% | Global, concentrado en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Creciente incidencia de osteoartritis y artritis reumatoide | +0.8% | Global, mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento en la adopción de rehabilitación y atención domiciliaria | +0.7% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Auge en la adopción de bastones y muletas inteligentes con sensores | +0.5% | América del Norte y UE como adoptantes tempranos, APAC en seguimiento | Corto plazo (≤ 2 años) |

| Demanda impulsada por la sostenibilidad de ayudas de fibra de carbono | +0.3% | Global, liderado por mercados con conciencia ambiental | Largo plazo (≥ 4 años) |

| Innovaciones en muletas de rodilla sin manos que impulsan las ventas de accesorios | +0.2% | América del Norte y UE, expansión de mercado nicho | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la población geriátrica global

Los datos de las Naciones Unidas muestran que la proporción de personas de 65 años o más aumenta de manera pronunciada en las economías menos desarrolladas, confirmando un repunte prolongado para el mercado de bastones y muletas[2]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Perspectivas de la Población Mundial," un.org. Las cohortes de personas mayores más numerosas se traducen directamente en una mayor demanda de ayudas para el equilibrio, así como en reemplazos impulsados por el deterioro progresivo de la movilidad. Países asiáticos como Japón enfrentan caídas en la tasa de apoyo a 2,4 trabajadores por persona mayor para 2025, lo que reduce la capacidad de los cuidadores y fomenta la adopción de dispositivos de autoayuda. Los gobiernos responden con políticas de envejecimiento saludable y mejoras en el reembolso, que en conjunto sostienen el impulso de compra a largo plazo.

Creciente incidencia de osteoartritis y artritis reumatoide

Los trastornos musculoesqueléticos generan un flujo constante de usuarios crónicos hacia el mercado de bastones y muletas. Estas afecciones avanzan de manera gradual, extendiendo los ciclos de vida de los dispositivos y la frecuencia de reemplazo. Las ayudas no invasivas resultan atractivas para los pagadores que buscan evitar los costos de la cirugía, lo que convierte a las muletas y los bastones en elementos centrales de las estrategias de tratamiento conservador. A medida que las cohortes más jóvenes experimentan daño articular debido a estilos de vida sedentarios y el estrés deportivo, la demanda potencial se amplía más allá de la demografía tradicional de personas mayores.

Aumento en la adopción de rehabilitación y atención domiciliaria

Los centros de rehabilitación ambulatoria se expanden a una CAGR del 4,21%, impulsados por los movimientos de los pagadores hacia vías de atención rentables. Los pacientes dados de alta llevan a casa ayudas portátiles para caminar, lo que impulsa las ventas posteriores de accesorios y funciones de monitoreo inteligente. El crecimiento de los servicios de atención domiciliaria se alinea con el apoyo de Medicare para el envejecimiento en el hogar, posicionando así los dispositivos de movilidad conectados como componentes integrales de los planes de atención virtual. Los datos de uso en tiempo real permiten a los terapeutas actualizar los protocolos de ejercicio sin visitas a la clínica, mejorando los resultados y la fidelización al dispositivo.

Auge en la adopción de bastones y muletas inteligentes con sensores

El EvoWalk 1.0, autorizado por la FDA, ilustra cómo la inteligencia artificial y la estimulación eléctrica crean valor terapéutico que satisface normas de reembolso más estrictas evolutiondevices.com. Los sensores integrados capturan la simetría de la marcha, la distribución de la carga y la cadencia, convirtiendo una ayuda mecánica en una fuente de datos para los médicos. Las solicitudes de patentes en tecnologías de autocuidado presentadas ante la Organización Mundial de la Propiedad Intelectual confirman la confianza comercial en esta transformación[3]Organización Mundial de la Propiedad Intelectual, "Tendencias Tecnológicas para el Autocuidado en Sociedades que Envejecen," wipo.int.

Análisis del impacto de las restricciones*

| Restricción | % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Disponibilidad de dispositivos de movilidad alternativos | -0.6% | Global, mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Reducción del reembolso de terceros para ayudas de «baja tecnología» | -0.4% | América del Norte y UE principalmente | Corto plazo (≤ 2 años) |

| Lesiones ergonómicas por uso prolongado de muletas axilares | -0.2% | Global, conciencia clínica impulsando el cambio | Largo plazo (≥ 4 años) |

| Creciente preferencia por exoesqueletos robóticos | -0.3% | América del Norte y UE como adoptantes tempranos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de dispositivos de movilidad alternativos

Las sillas de ruedas, los scooters y los andadores presentan sustitutos funcionales, especialmente para los usuarios cuya fuerza o equilibrio está gravemente deteriorado. Las normas detalladas de Medicare para equipos de movilidad motorizada hacen que estas opciones sean financieramente viables para perfiles clínicos específicos. El avance de la tecnología de asistencia de potencia reduce aún más la brecha de esfuerzo, lo que lleva a algunos consumidores a prescindir por completo de las muletas.

Reducción del reembolso de terceros para ayudas de «baja tecnología»

Los Centros de Servicios de Medicare y Medicaid introdujeron nuevas capas de documentación y códigos HCPCS en 2024, elevando los obstáculos administrativos para las ayudas básicas para caminar. Las aseguradoras exigen cada vez más evidencia de beneficio clínico medible, un requisito más fácil de cumplir para los productos con sensores mejorados que para los bastones de madera convencionales. El aumento del papeleo puede retrasar la entrega de dispositivos y suprimir el crecimiento del volumen entre los grupos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto

El segmento mantuvo una participación del 54,72% en el mercado de bastones y muletas en 2025, confirmando la versatilidad de los diseños de un solo punto, cuádruples y de desplazamiento para usuarios con problemas de equilibrio leves a moderados. Las muletas, aunque con una base menor, se proyecta que se expandan a una CAGR del 4,25% hasta 2031, a medida que los protocolos de rehabilitación enfatizan la deambulación temprana y los prototipos de muletas inteligentes atraen a clínicas con orientación tecnológica. Los modelos axilares presentan riesgo de fatiga del usuario y compresión nerviosa, lo que orienta la demanda hacia formatos ergonómicos de antebrazo. Las muletas inteligentes equipadas con sensores de carga y módulos Bluetooth transforman la atención posterior a una lesión en un proceso basado en evidencia, lo que resulta atractivo para los terapeutas interesados en el seguimiento del cumplimiento.

La sustitución creciente de materiales sustenta la división del producto. Los ejes de fibra de carbono ligeros mejoran el espacio de oscilación y reducen la tensión en la parte superior del cuerpo, impulsando la adopción entre los usuarios a largo plazo. Las ventas de accesorios, como puntas para hielo, contera giratorias y empuñaduras con absorción de impactos, forman una capa de ingresos recurrentes que ayuda a los fabricantes a diferenciarse más allá de los marcos de uso común. Dado que las prescripciones de muletas suelen acompañar a las cirugías ambulatorias, los planificadores de alta hospitalaria se han convertido en un guardián crítico para la elección de marca en el mercado de bastones y muletas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por composición de material: El aluminio domina, la fibra de carbono gana terreno

El aluminio generó el 37,05% de los ingresos en 2025 gracias a su favorable relación precio-rendimiento y a las líneas de utillaje establecidas. Sin embargo, la fibra de carbono representa el segmento de más rápido crecimiento con una CAGR del 4,33%. Los ejes compuestos soportan cargas cíclicas elevadas pesando menos de la mitad que sus equivalentes de acero, un beneficio que resuena tanto entre los adultos mayores frágiles como entre los pacientes activos en rehabilitación. Además, la fibra de carbono admite el cableado integrado para matrices de sensores sin comprometer la integridad estructural, un requisito previo para la próxima generación de ayudas conectadas.

La madera mantiene un nicho de mercado para los usuarios que prefieren la estética tradicional, aunque su participación decreciente refleja sus desventajas en cuanto a peso, humedad y mantenimiento. Los elastómeros termoplásticos encuentran aplicación en puntas y empuñaduras ergonómicas, donde la resistencia al deslizamiento y la amortiguación de vibraciones reciben renovada atención por parte de los terapeutas ocupacionales. A medida que las políticas de adquisición en el sector sanitario adoptan huellas de carbono más bajas a lo largo del ciclo de vida, las resinas compuestas reciclables añaden un factor de sostenibilidad que impulsa aún más el mercado de bastones y muletas.

Por usuario final: La atención domiciliaria lidera, los centros de rehabilitación superan el ritmo

Los entornos de atención domiciliaria representaron el 40,78% de los ingresos globales en 2025, lo que subraya la preferencia de los consumidores por envejecer en casa, así como las iniciativas de los pagadores que alejan a los pacientes de las camas institucionales más costosas. En este contexto, los modelos de servicio agrupados combinan un bastón o muleta con consultas de telesalud, garantizando la adherencia y la seguridad. Se espera que los centros de rehabilitación, aunque más pequeños en la actualidad, crezcan con mayor rapidez a una CAGR del 4,08%, dado que los volúmenes de terapia ambulatoria aumentan cuando los hospitales dan de alta a los pacientes con mayor prontitud.

Los hospitales y clínicas mantienen una demanda de referencia estable, principalmente a través de vías de lesiones agudas y postoperatorias. Las instalaciones de medicina deportiva añaden un crecimiento incremental al prescribir muletas de antebrazo y bastones inteligentes para el entrenamiento de la marcha a atletas centrados en protocolos de retorno rápido al juego. Mientras tanto, la industria de bastones y muletas observa cómo los programas de salud ocupacional introducen bastones de apoyo para ponerse de pie en los pisos de fábrica para reducir los incidentes de resbalones y caídas entre los trabajadores de mayor edad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: El comercio minorista sigue siendo central, el canal en línea se acelera

Las farmacias minoristas preservaron una participación del 44,92% en 2025 gracias a su proximidad, amplitud de inventario y orientación del farmacéutico. Sin embargo, las tiendas en línea registran una CAGR del 4,16% hasta 2031, ya que los consumidores con movilidad reducida valoran la entrega a domicilio y las reseñas de otros usuarios. Las plataformas de comercio electrónico facilitan ofertas de suscripción para puntas y baterías de repuesto, transformando las ventas únicas en flujos de ingresos recurrentes. Las farmacias hospitalarias se centran en muletas de alta rotación vinculadas a los departamentos quirúrgicos, mientras que los establecimientos de equipos médicos duraderos incorporan cada vez más variantes de fibra de carbono e inteligentes para capturar la demanda del segmento premium.

Los nuevos reembolsos permiten la presentación electrónica de documentos, lo que reduce el tiempo de procesamiento de las compras remotas y legitima el canal digital. Como resultado, emergen estrategias omnicanal: los fabricantes listan sus líneas insignia en los principales mercados en línea, pero orientan los modelos de grado profesional a través de portales clínicos que incluyen vídeos de formación y soporte de telerehabilitación.

Análisis geográfico

América del Norte ancló el 40,10% de los ingresos globales en 2025, respaldada por las políticas de Medicare y Medicaid que subvencionan la adquisición de dispositivos y por sólidas infraestructuras de distribución. El tamaño del mercado de bastones y muletas en la región se beneficia de los códigos HCPCS actualizados que estandarizan la facturación y facilitan un procesamiento más rápido de las reclamaciones cms.gov. La alta adopción tecnológica fomenta la adopción temprana de modelos con sensores, otorgando a los proveedores poder de fijación de precios. Los patrones demográficos siguen siendo un impulsor fundamental, ya que la proporción de residentes de 65 años o más crece cada año.

Se prevé que Asia-Pacífico registre la CAGR más rápida del 4,34% hasta 2031. El gasto sanitario proyectado de Japón de ¥89 billones en 2040 subraya el imperativo financiero de desplegar ayudas de movilidad rentables para una población que envejece rápidamente. El gasto sanitario previsto de China, que alcanzará USD 33,4 billones para 2060, amplía aún más la base de clientes potenciales. Los gobiernos regionales invierten en programas de salud comunitaria que reembolsan las ayudas básicas para caminar, estimulando la expansión del volumen. Los clústeres de fabricación local en China e India comprimen los plazos de entrega y reducen los costos de llegada, acelerando la penetración del mercado de bastones y muletas.

Europa ofrece un crecimiento sólido aunque más lento. Los procesos armonizados de marcado CE agilizan la entrada al mercado, mientras que los pagadores nacionales mantienen estrictos requisitos de evidencia que empujan a los proveedores hacia dispositivos inteligentes con datos enriquecidos. Las directivas de sostenibilidad favorecen los materiales reciclables, acelerando la adopción de la fibra de carbono. En contraste, Oriente Medio y África y América del Sur avanzan de etapas incipientes a etapas en desarrollo. El aumento de los ingresos disponibles y las mejoras en la cobertura de seguros permiten una adopción gradual, aunque las redes de distribución limitadas y la menor densidad de médicos moderan los avances a corto plazo.

Panorama competitivo

El mercado de bastones y muletas muestra una fragmentación moderada. Las cinco principales marcas concentran menos del 40% de las ventas globales, dejando espacio para especialistas regionales e innovadores de nicho. Las ventajas de escala residen principalmente en los contratos de adquisición con cadenas de farmacias y grupos hospitalarios. Drive DeVilbiss aprovecha amplios catálogos que realizan ventas cruzadas de seguridad en el baño y sillas de ruedas, reforzando la fidelidad al canal. Cardinal Health explota su músculo de distribución para asegurar posiciones en formularios, mientras que Medline Industries capitaliza los programas de marca privada para grandes cuentas de sistemas de salud.

El movimiento estratégico se concentra en tres temas. En primer lugar, las fusiones y escisiones reconfiguran las carteras, como ilustra la desinversión de Bioventus de su unidad de Rehabilitación Avanzada por USD 45 millones en octubre de 2024, reasignando capital hacia biológicos principales. En segundo lugar, la digitalización aumenta: Evolution Devices obtuvo la autorización FDA 510(k) para un sistema de estimulación con inteligencia artificial que se acopla a una muleta estándar, señalando la convergencia entre las ayudas de movilidad y los dispositivos terapéuticos portátiles. En tercer lugar, la localización de la cadena de suministro mitiga los riesgos arancelarios; varios fabricantes asiáticos establecen ensamblaje en México para abastecer a los Estados Unidos libre de aranceles bajo el T-MEC.

Las solicitudes de patentes se agrupan en torno a matrices de sensores, retroalimentación háptica y marcos plegables de fibra de carbono, lo que apunta a una mayor intensidad de propiedad intelectual. Las empresas emergentes persiguen suscripciones directas al consumidor que incluyen piezas de mantenimiento y paneles de telerehabilitación, erosionando la posición de los actores establecidos que dependen de redes de distribuidores. En general, la rivalidad pivota desde la fijación de precios de productos básicos hacia la demostración del beneficio clínico y la integración en ecosistemas digitales.

Líderes de la industria global de bastones y muletas

Cardinal Health, Inc.

Medline Industries, Inc.

Drive DeVilbiss Healthcare

Invacare Corporation

Sunrise Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Bioventus Inc. desinvirtió su negocio de Rehabilitación Avanzada a Accelmed Partners por USD 45 millones, más hasta USD 20 millones en ganancias adicionales.

- Abril de 2024: Los Centros de Servicios de Medicare y Medicaid activaron nuevos códigos HCPCS, incluido el E0152 para andadores con batería, endureciendo la documentación para los reembolsos.

- Febrero de 2024: La FDA emitió una carta de advertencia a Trexo Robotics Holdings por comercializar dispositivos de movilidad sin autorización previa a la comercialización, destacando la estricta supervisión de las tecnologías emergentes.

- Enero de 2024: Evolution Devices obtuvo la autorización FDA 510(k) para su sistema de estimulación eléctrica funcional basado en inteligencia artificial EvoWalk 1.0.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de bastones y muletas como todos los auxiliares de marcha de mano vendidos comercialmente cuyo propósito principal es redistribuir el peso de las extremidades inferiores y mejorar el equilibrio de usuarios lesionados, discapacitados o geriátricos. Los productos abarcan bastones de un solo punto, bastones de cuatro puntos, muletas de antebrazo y axilares, y accesorios relacionados de punta o manguito que se distribuyen a través de canales minoristas, hospitalarios y en línea en todo el mundo.

Exclusión del alcance: Las sillas de ruedas, andadores, entrenadores de marcha y scooters eléctricos quedan fuera de este análisis porque su intensidad de uso, economía unitaria y vías regulatorias difieren de manera significativa.

Descripción general de la segmentación

- Por tipo de producto

- Bastones

- Bastones de un solo punto

- Bastones cuádruples / de múltiples apoyos

- Muletas

- Muletas axilares

- Muletas de antebrazo

- Muletas sin manos / inteligentes

- Accesorios

- Bastones

- Por composición de material

- Madera

- Aluminio

- Fibra de carbono / Compuesto

- Termoplástico y otros

- Por usuario final

- Hospitales y clínicas

- Entornos de atención domiciliaria

- Centros de rehabilitación

- Centros de lesiones deportivas

- Por canal de distribución

- Farmacias minoristas

- Farmacias hospitalarias

- En línea

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fisioterapeutas, cirujanos ortopédicos, jefes de compras de centros de rehabilitación y grandes compradores de farmacias en Estados Unidos, Alemania, Brasil, India y Japón. Estas conversaciones validaron los supuestos de vida útil del servicio, los ciclos de reemplazo típicos y las preferencias emergentes por diseños de fibra de carbono o sensores inteligentes, cubriendo las brechas dejadas por las estadísticas públicas.

Investigación documental

Iniciamos el trabajo documental compilando señales de demanda de fuentes abiertas como las tablas de prevalencia de discapacidad de la Organización Mundial de la Salud, los cohortes de envejecimiento de la División de Población de la ONU, el Sistema Nacional de Vigilancia de Lesiones de los CDC, los códigos de comercio de dispositivos médicos de Eurostat y las tendencias regionales de patentes recopiladas a través de Questel. Los archivos 10-K de las empresas y las presentaciones para inversores, complementados con los recuentos de envíos aduaneros de Volza y las verificaciones de precios de referencia en Amazon y portales regionales de farmacias, nos ayudaron a mapear los precios de venta promedio y el flujo de unidades. Las bases de datos de suscripción que mantiene Mordor Intelligence, D&B Hoovers para los desglosamientos de ingresos de fabricantes y Dow Jones Factiva para alertas de retiros y licitaciones, aportaron información adicional. Esta lista es ilustrativa; se revisaron muchas más fuentes públicas y de pago para verificar de forma cruzada las cifras y los indicios narrativos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con las poblaciones con discapacidad de movilidad a nivel de país, superpone las ratios de penetración de dispositivos según prevalencia y se concilia con los valores de envíos de importación y exportación antes de ser filtrada adicionalmente a través de los márgenes de los canales. Verificaciones selectivas de abajo hacia arriba, acumulaciones de ingresos de proveedores y análisis de muestras de ASP x volumen, anclan los totales. Las variables que mueven el modelo incluyen los recuentos de procedimientos de reemplazo de cadera y rodilla, la incidencia de osteoartritis, el crecimiento de la población mayor de 65 años, los índices de precios del aluminio y la fibra de carbono, y los cambios en las políticas de reembolso. La regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta la demanda hasta 2030. Donde persisten brechas en las fuentes, la interpolación conservadora guiada por el consenso de expertos primarios cierra el vacío.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a encuestas independientes sobre discapacidad y rastreadores de ventas minoristas, tras lo cual un analista senior revisa las anomalías. Actualizamos el modelo cada año, con ajustes intermedios cuando los retiros de productos, los cambios arancelarios o los lanzamientos importantes de productos alteran de manera significativa los supuestos de referencia.

Por qué la línea de base de bastones y muletas de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, escalas de precios y velocidades de actualización. Nuestra selección disciplinada del alcance y la recalibración anual moderan esas variaciones.

Los principales impulsores de las brechas incluyen: algunos estudios excluyen accesorios o bastones inteligentes; otros congelan los precios promedio a lo largo del horizonte o muestrean únicamente los canales hospitalarios; algunos se actualizan bienalmente, permitiendo que las desviaciones de divisas e inflación queden sin corregir.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 1,18 B (2025) | Mordor Intelligence | |

| USD 1,12 B (2024) | Consultoría Regional A | Excluye accesorios y se basa únicamente en instantáneas de ingresos de farmacias hospitalarias |

| USD 1,19 B (2024) | Consultoría Global B | Mantiene un ASP constante a lo largo de los años y actualiza las cifras cada dos años |

Estos contrastes demuestran que el alcance cuidadosamente delimitado de Mordor, el pronóstico a nivel de variables y la auditoría anual ofrecen un punto de partida equilibrado en el que los responsables de la toma de decisiones pueden confiar para la planificación estratégica.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de bastones y muletas?

El tamaño del mercado de bastones y muletas alcanzó USD 1,23 mil millones en 2026 y se prevé que llegue a USD 1,49 mil millones en 2031.

¿Qué segmento de producto lidera las ventas globales actualmente?

Los bastones dominan, con el 54,72% de los ingresos mundiales en 2025.

¿Qué región se expande con mayor rapidez?

Se proyecta que Asia-Pacífico crezca a una CAGR del 4,34% hasta 2031, impulsada por el rápido envejecimiento de la población y la modernización del sistema de salud.

¿Cómo influyen las tecnologías inteligentes en el crecimiento futuro?

Los dispositivos con sensores y asistidos por inteligencia artificial mejoran el monitoreo clínico, satisfacen normas de reembolso más estrictas y se proyecta que añadan 0,5 puntos porcentuales a la CAGR general.

¿Qué tendencia de materiales está dando forma a la innovación de productos?

Los compuestos de fibra de carbono, que se expanden a una CAGR del 4,33%, reducen el peso y permiten la incorporación de electrónica, mejorando la comodidad del usuario y las capacidades de captura de datos.

¿Por qué las políticas de reembolso se consideran una restricción?

Los nuevos requisitos de documentación HCPCS aumentan la carga administrativa y pueden retrasar el pago de las ayudas convencionales de «baja tecnología», limitando la adopción a corto plazo entre los usuarios sensibles al costo.

Última actualización de la página el: