Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Generales de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

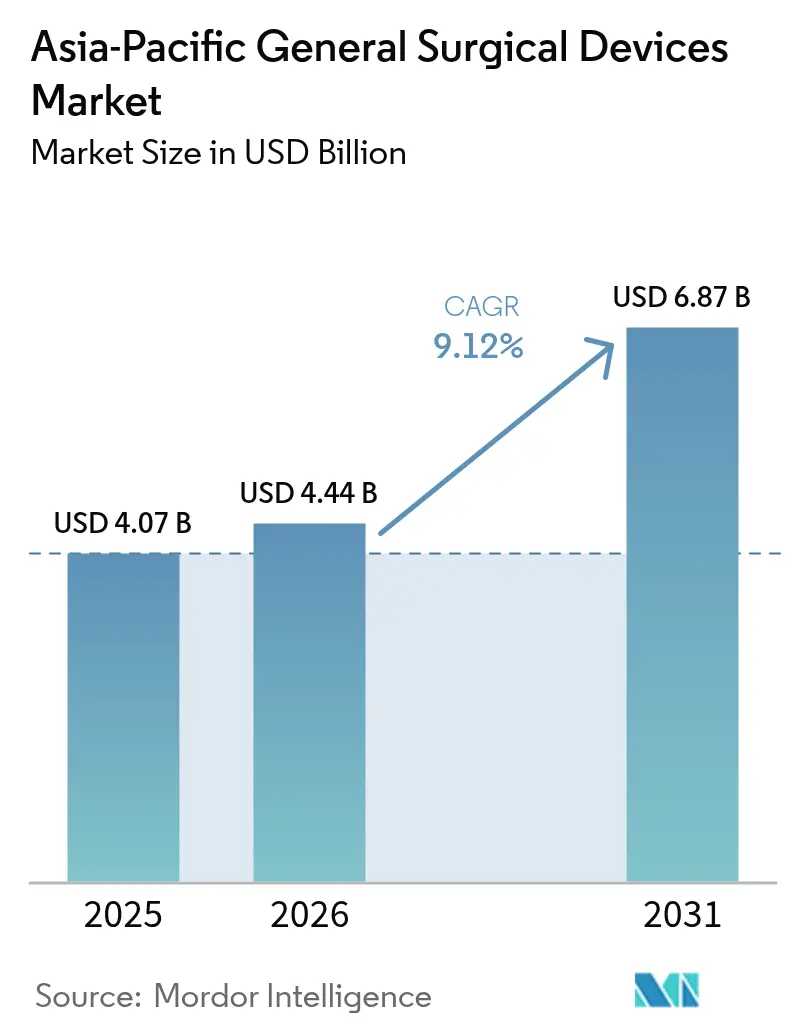

| Tamaño del mercado en el año base (2025) | 4.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de Dispositivos Quirúrgicos Generales de Asia-Pacífico crezca de USD 4,07 mil millones en 2025 a USD 4,44 mil millones en 2026 y se prevé que alcance USD 6,87 mil millones en 2031 a una CAGR del 9,12% durante 2026-2031. La modernización sostenida de la atención quirúrgica, el envejecimiento de la población y la rápida adopción de plataformas mínimamente invasivas y robóticas son los principales motores del crecimiento. La convergencia de los marcos regulatorios, en particular la Directiva de Dispositivos Médicos de la ASEAN, está acortando los plazos de comercialización para los innovadores multinacionales y regionales. China lidera los ingresos regionales con una participación del 31,97% en 2024, mientras que India muestra la trayectoria más rápida impulsada por aumentos de dos dígitos en el gasto en salud y sólidas políticas de localización. Los procedimientos mínimamente invasivos dominan los quirófanos, sustentando una demanda resiliente de herramientas laparoscópicas y basadas en energía, incluso cuando los sistemas robóticos de precio premium registran el mayor crecimiento. La migración ambulatoria hacia centros de cirugía ambulatoria (CCA) está reformulando las estrategias de adquisición hacia equipos compactos orientados al flujo de trabajo, y las asociaciones panregionales entre fabricantes globales y empresas nacionales están ampliando el acceso a tecnología de próxima generación.[1]Fuente: Ming Xu, "Dependencia regulatoria para la convergencia y armonización en el espacio de dispositivos médicos en Asia-Pacífico," BMJ Global Health, gh.bmj.com

Conclusiones Clave del Informe

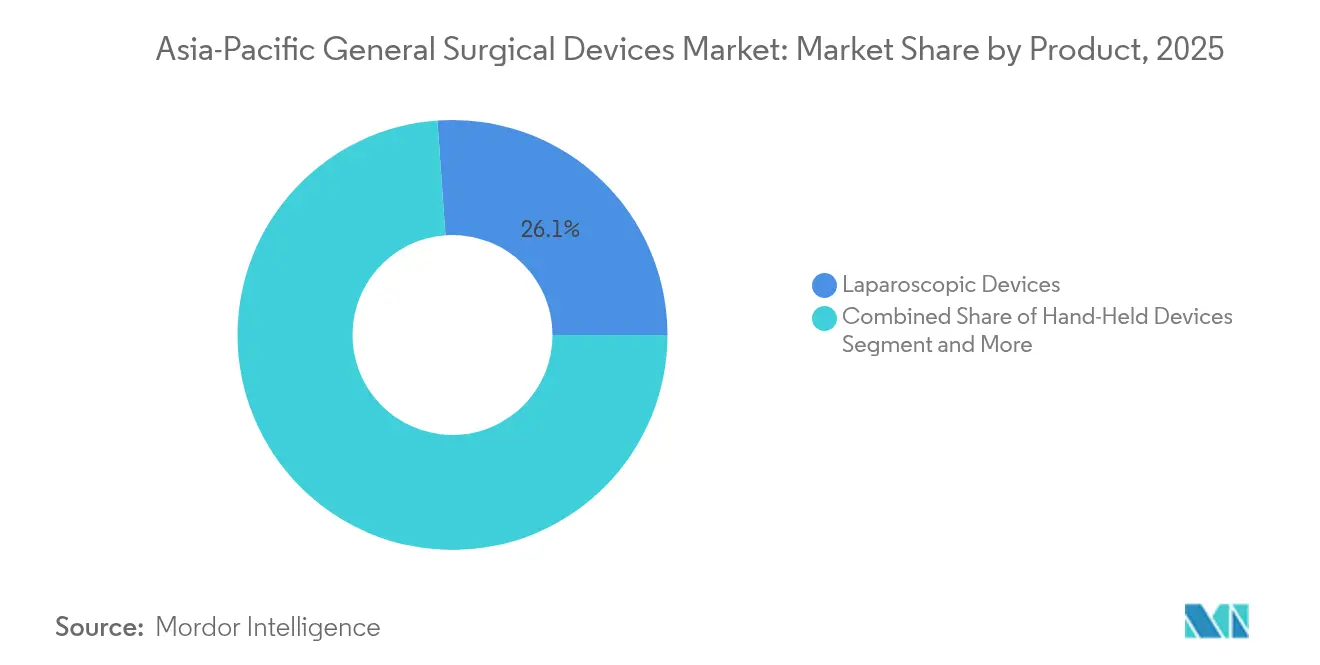

- Por categoría de producto, los dispositivos laparoscópicos lideraron con una participación del 26,12% en los ingresos del mercado de Dispositivos de Cirugía General de Asia-Pacífico en 2025, mientras que se prevé que las plataformas asistidas por robot avancen a una CAGR del 11,42% hasta 2031.

- Por enfoque de procedimiento, la cirugía mínimamente invasiva representó el 62,05% de la participación del mercado de Dispositivos de Cirugía General de Asia-Pacífico en 2025 y se espera que crezca a una CAGR del 10,05% hasta 2031.

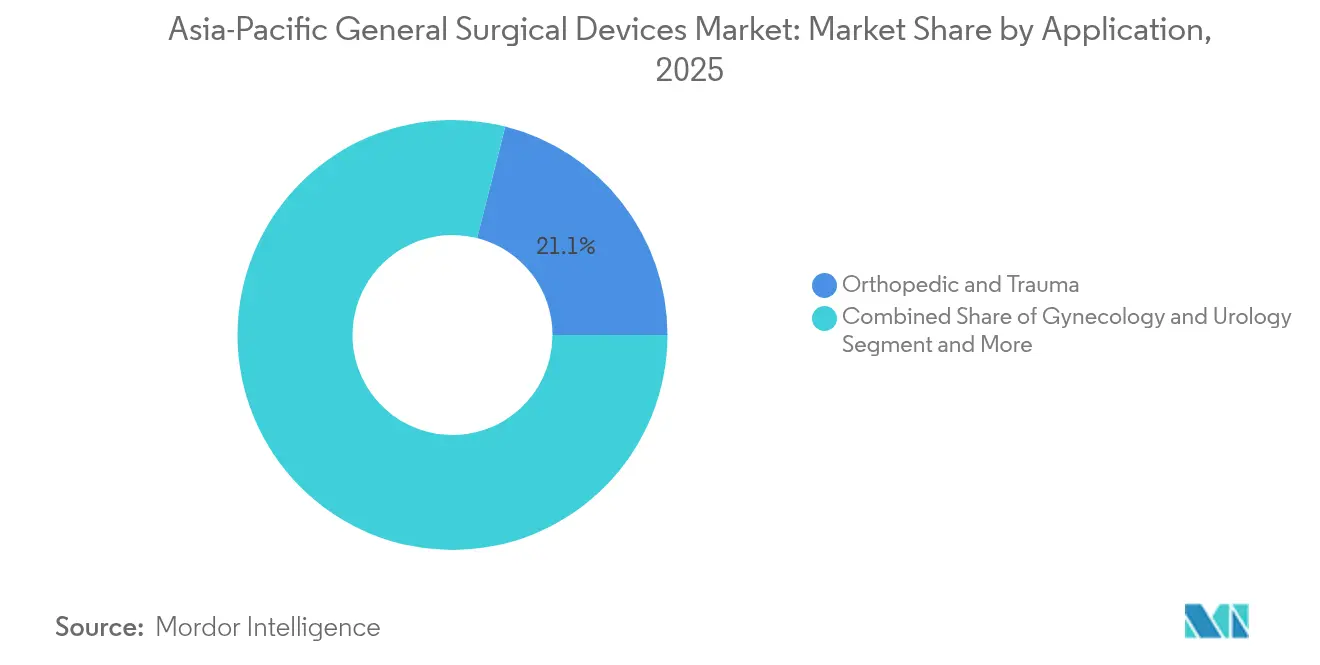

- Por aplicación, los procedimientos ortopédicos y de traumatología representaron el 21,05% del tamaño del mercado de Dispositivos de Cirugía General de Asia-Pacífico en 2025; la cirugía bariátrica y gastrointestinal está preparada para expandirse a una CAGR del 10,64% durante 2026-2031.

- Por usuario final, los hospitales dominaron con el 66,92% del tamaño del mercado de Dispositivos de Cirugía General de Asia-Pacífico en 2025, mientras que los centros de cirugía ambulatoria representan el canal de más rápido crecimiento con una CAGR del 10,81% hasta 2031.

- Por geografía, China capturó el 31,55% del mercado de Dispositivos de Cirugía General de Asia-Pacífico en 2025; se proyecta que India registre la CAGR más alta del 10,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Adopción de Cirugía Mínimamente Invasiva y Robótica en toda la región de Asia-Pacífico | +2.1% | Global, con ganancias tempranas en Japón, Corea del Sur, China | Mediano plazo (2-4 años) |

| Rápida Expansión de la Capacidad de Instalaciones Quirúrgicas Públicas y Privadas | +1.8% | China, India, mercados principales del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población y Aumento de la Carga de Enfermedades Crónicas que Impulsan los Volúmenes Quirúrgicos | +1.7% | Japón, China, Australia, con extensión a mercados emergentes | Largo plazo (≥ 4 años) |

| Escalada de la Demanda de Procedimientos Bariátricos y Gastrointestinales Vinculada a la Obesidad | +1.3% | China, India, centros urbanos en toda la región de Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta Incidencia Persistente de Traumatismos y Lesiones Ortopédicas | +1.0% | Global, concentrada en regiones de alta densidad de tráfico | Corto plazo (≤ 2 años) |

| Lanzamientos de Productos y Asociaciones Locales | +0.9% | Japón, China, India con ventajas en vías regulatorias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Adopción de Cirugía Mínimamente Invasiva y Robótica en toda la región de Asia-Pacífico

Los hospitales de toda la región están acelerando la adquisición de sistemas robóticos a medida que se acumulan evidencias de que la instrumentación con retroalimentación de fuerza y la guía asistida por inteligencia artificial mejoran la precisión de la resección y acortan las curvas de aprendizaje. Japón registró su primer procedimiento colorrectal con el da Vinci de quinta generación en 2025, lo que subraya la aceptación de consolas ricas en datos para casos oncológicos complejos.[2]Fuente: Osaka Keisatsu Hospital, "Primer procedimiento colorrectal con da Vinci 5," prtimes.jp La Administración Nacional de Productos Médicos de China autorizó plataformas robóticas nacionales que ofrecen una precisión de 0,1 mm, lo que señala el apoyo político a las soluciones de alta tecnología de origen nacional. Las demostraciones transfronterizas con tecnología 5G han demostrado que cirujanos expertos pueden supervisar laparoscopias a distancias superiores a 1.000 km, abriendo un modelo viable para atender zonas remotas sin especialistas a tiempo completo. Los módulos de análisis de imágenes por inteligencia artificial ahora integrados en las torres endoscópicas proporcionan evaluación de márgenes en tiempo real, integrándose perfectamente con los flujos de trabajo laparoscópicos existentes y acelerando la ruta de actualización para hospitales de nivel medio. Estos avances refuerzan colectivamente el mercado de Dispositivos de Cirugía General de Asia-Pacífico como un foco de innovación quirúrgica digital.

Rápida Expansión de la Capacidad de Instalaciones Quirúrgicas Públicas y Privadas

Los aumentos anuales en los presupuestos de salud de las principales economías se están traduciendo en la expansión física de los quirófanos. India incrementó el gasto central en salud en un 12,59% para el ejercicio fiscal 2024-25 y puso en funcionamiento cinco nuevos institutos AIIMS, cada uno con quirófanos multiespecialidad preparados para dispositivos de energía avanzados y carros robóticos. Las métricas de coordinación de acoplamiento de China muestran una mejor alineación entre la oferta y la demanda relacionada con el envejecimiento, pero persisten los desiertos de recursos en las provincias occidentales, lo que impulsa políticas para agilizar las licitaciones de equipos que cierren las brechas de servicio. Las multinacionales como Medtronic han respondido abriendo estudios de formación en robótica en Singapur y Corea, creando centros de demostración que anclan las relaciones con los proveedores y orientan las futuras decisiones de estandarización de dispositivos hacia sus plataformas. La construcción de centros de cirugía ambulatoria dedicados, anexos a hospitales privados, es igualmente intensa, lo que alimenta volúmenes incrementales a los proveedores centrados en consumibles de alta rotación.

Envejecimiento de la Población y Aumento de la Carga de Enfermedades Crónicas que Impulsan los Volúmenes Quirúrgicos

El número de ciudadanos de ≥ 60 años ha aumentado considerablemente en el noreste de Asia, impulsando el número de procedimientos de reparación de hernias, fijación de fracturas de cadera y revascularización cardíaca. El gasto sanitario de China se multiplicó casi 16 veces entre 2007 y 2023, con los implantes ortopédicos y los sistemas de cierre de heridas entre los de mayor adopción. Se prevé que la carga de casos de fractura de cadera en Australia se duplique con creces para 2050, estableciendo una línea de base predecible para la demanda de hardware de traumatología. Los pagadores japoneses están bajo presión para limitar los días de hospitalización, lo que lleva a los hospitales a invertir en tecnologías de grapado y sellado que permiten estancias más cortas. Las proyecciones epidemiológicas para la hernia indican un aumento del 19,7% en nuevos casos para 2050, lo que obliga a los proveedores a perfeccionar materiales de malla adecuados para la integridad del tejido de personas mayores. En conjunto, el envejecimiento demográfico consolida un patrón de expansión duradera para el mercado de Dispositivos de Cirugía General de Asia-Pacífico.

Escalada de la Demanda de Procedimientos Bariátricos y Gastrointestinales Vinculada a la Obesidad

Los cambios en el estilo de vida urbano han elevado considerablemente la prevalencia de la obesidad, especialmente en China e India, aumentando la utilización de conjuntos de gastrectomía en manga laparoscópica y bypass gástrico. La mortalidad por cirugía bariátrica oscila actualmente entre el 0,03% y el 0,2%, y las tasas de complicaciones rondan el 1%, estadísticas que tranquilizan tanto a cirujanos como a pacientes. Los ensayos comparativos muestran que las técnicas bariátricas robóticas reducen el riesgo de sangrado frente a la laparoscopia convencional, lo que justifica la inversión en grapadoras articuladas e instrumentos de energía específicos para tejido gástrico de pared gruesa. Los protocolos de recuperación mejorada reducen la ocupación de las salas, haciendo que los programas bariátricos sean cada vez más atractivos para los centros de cirugía ambulatoria e impulsando la demanda de pilas de cámaras portátiles de alta definición. Simultáneamente, la endoscopia preoperatoria detecta gastritis en más del 80% de los candidatos, lo que subraya la necesidad de torres diagnóstico-terapéuticas combinadas comercializadas como suites llave en mano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vías de Aprobación Regulatoria Prolongadas y Complejas | -1.4% | China, India, mercados emergentes del Sudeste Asiático | Mediano plazo (2-4 años) |

| Reembolso Inconsistente y Limitado para Dispositivos Avanzados | -1.2% | Variaciones regionales, concentradas en ciudades de nivel 2 y 3 | Largo plazo (≥ 4 años) |

| Restricciones de Capital en Hospitales de Nivel 2 y 3 que Favorecen Equipos Reacondicionados o de Bajo Costo | -0.9% | India, China, mercados secundarios del Sudeste Asiático | Mediano plazo (2-4 años) |

| Escasez de Personal Quirúrgico Cualificado | -0.8% | Global, aguda en centros rurales y urbanos secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vías de Aprobación Regulatoria Prolongadas y Complejas

A pesar de los avances de la ASEAN hacia la convergencia, las empresas aún deben navegar por un mosaico de formularios específicos de cada país, clasificaciones de dispositivos y controles de importación que prolongan los lanzamientos comerciales. La ley de dispositivos médicos actualizada de China endureció la vigilancia poscomercialización, añadiendo pruebas iterativas que pueden posponer los ingresos. El nuevo código de comercialización de India exige la divulgación explícita de transferencias de valor, lo que complica las estrategias de vinculación con los médicos. Japón sigue experimentando un «retraso en dispositivos» ya que las exhaustivas revisiones nacionales se extienden más allá de las solicitudes ya autorizadas en los Estados Unidos o Europa. Si bien las evaluaciones de conformidad por terceros están autorizadas en varias jurisdicciones, su adopción desigual limita su potencial de ahorro de tiempo. El efecto neto frena el impulso en el mercado de Dispositivos de Cirugía General de Asia-Pacífico, especialmente para las pymes que carecen de personal regulatorio dedicado.

Escasez de Personal Quirúrgico Cualificado

Los déficits de personal limitan el rendimiento de los procedimientos y, por tanto, la utilización de los equipos. Las encuestas en Hokkaido mostraron que menos de la mitad de los cirujanos generales tenían confianza en las operaciones de traumatología esenciales. La escasez de enfermería perioperatoria eleva la rotación e infla las facturas salariales, lo que lleva a los hospitales a aplazar el gasto de capital en nuevas torres cuando el personal no puede soportar sesiones adicionales. Los médicos jóvenes emigran al extranjero en busca de mejor formación, vaciando los canales de talento en los estados de la ASEAN de ingresos medios. Los retrasos acumulados por la COVID-19 pusieron de manifiesto la ausencia de planes de estudio formales de política sanitaria en las residencias quirúrgicas, lo que dificulta la capacidad de los líderes para abogar por la asignación de recursos. En conjunto, la escasez de habilidades ralentiza la adopción de sistemas complejos que requieren programas de acreditación más largos o trabajo en equipo multidisciplinario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas Robóticas Impulsan el Crecimiento Premium

Las plataformas asistidas por robot representan la línea de productos de más rápido crecimiento con una CAGR del 11,42%, aunque los dispositivos laparoscópicos siguen aportando los mayores ingresos absolutos con una participación del 26,12% en 2025. Los hospitales valoran la versatilidad de la laparoscopia en ginecología, gastroenterología y urología, lo que garantiza pedidos de referencia para conjuntos de trocares y aplicadores de clips. Los instrumentos de mano siguen siendo indispensables para la manipulación básica de tejidos, manteniendo los precios de entrada accesibles en centros más pequeños. Los generadores electroquirúrgicos se benefician de los refinamientos en la modulación de forma de onda que reducen la lesión térmica colateral, alineándose con los mandatos de seguridad.

Las innovaciones en cierre de heridas incluyen apósitos electrocéuticos que aceleran la granulación de heridas crónicas, ampliando las indicaciones más allá del quirófano hacia las salas postoperatorias. Los accesorios de un solo uso están creciendo rápidamente a medida que los comités de control de infecciones ponderan la garantía de esterilidad frente a los costos de gestión de residuos; los fabricantes ahora publican programas de reciclaje y devolución para superar las objeciones de sostenibilidad. Con los chasis robóticos listos para inteligencia artificial comercializados como inversiones modulares y actualizables, los presupuestos de capital se destinan cada vez más a sistemas que garantizan el futuro frente a las expectativas quirúrgicas basadas en datos, reforzando la captura de valor a largo plazo en el mercado de Dispositivos de Cirugía General de Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque de Procedimiento: Dominio de la Cirugía Mínimamente Invasiva

La cirugía mínimamente invasiva representó el 62,05% del mercado de Dispositivos de Cirugía General de Asia-Pacífico en 2025 y mantiene el mayor pronóstico de crecimiento con una CAGR del 10,05%. Los hospitales informan una reducción de hasta dos días en la estancia media para la colecistectomía laparoscópica en comparación con las técnicas abiertas, lo que refuerza la adquisición de cabezales de cámara de alta definición e insufladores. Las plataformas robóticas potencian la ventaja de la cirugía mínimamente invasiva con instrumentos de muñeca articulada que ofrecen una precisión de sutura anteriormente posible solo mediante acceso abierto.

Innovaciones como el plasma atmosférico frío para la esterilización de heridas están entrando en los protocolos postoperatorios de cirugía mínimamente invasiva, ampliando las cestas de dispositivos vendidos junto con los endoscopios principales. Los sistemas de colonoscopia guiados por inteligencia artificial ahora detectan pólipos en tiempo real, aumentando las tasas de detección de adenomas y ampliando los ingresos para los procesadores compatibles. La cirugía abierta mantiene su relevancia para las resecciones oncológicas extensas y los politraumatismos, pero estos casos incorporan cada vez más tecnologías complementarias como la evacuación de humo y la disección ultrasónica, garantizando que todos los tipos de procedimientos continúen consumiendo dispositivos.

Por Aplicación: Liderazgo Ortopédico con Aceleración Bariátrica

La cirugía ortopédica y de traumatología representó el 21,05% de la participación en 2025, lo que refleja la alta incidencia de fracturas de extremidades inferiores y reconstrucciones articulares. La demanda de dispositivos se concentra en clavos interlocking, tornillos canulados y vástagos de cadera sin cemento. Los procedimientos bariátricos y gastrointestinales, aunque de menor volumen de referencia, están previstos para una CAGR del 10,64% por la escalada de la obesidad y una mayor cobertura de seguros. Los kits de gastrectomía en manga, las grapadoras circulares y las suturas reforzadas dominan los libros de pedidos, mientras que las nuevas grapadoras robóticas articuladas alcanzan precios premium.

La ginecología y urología se benefician del sellado de energía preciso en histerectomía y prostatectomía, fomentando la adopción de sistemas bipolares. Los casos de neurología y columna vertebral requieren taladros de precisión y jaulas expandibles, un segmento que ahora aprovecha los brazos robóticos habilitados para navegación adaptados a pedículos estrechos. Las aplicaciones de cardiología y cirugía torácica reflejan la adopción de herramientas de extracción endoscópica de la arteria mamaria interna y endoscopios de cámara tridimensional. Las aplicaciones «otras» restantes cubren procedimientos endocrinos y pediátricos que cada vez más transicionan al acceso de puerto único, estimulando la demanda de instrumentos flexibles y conformables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio Hospitalario con Crecimiento de los Centros de Cirugía Ambulatoria

Los hospitales poseían el 66,92% de los ingresos de 2025 debido al soporte de UCI y la integración de imágenes requerida para intervenciones complejas. Los centros de enseñanza en China y Japón asignan quirófanos de robótica dedicados, impulsando la adquisición agrupada de carros de visión, grapadoras y plataformas de energía. Los centros de cirugía ambulatoria registran la CAGR más rápida del 10,81% al centrarse en casos de alta rotación como la reparación de hernias y la artroscopia, que se prestan a protocolos de recuperación de medio día. Las preferencias de dispositivos aquí se inclinan hacia torres portátiles, generadores de energía de conexión rápida y máquinas de anestesia ligeras.

Las clínicas especializadas atienden áreas de nicho —fertilidad, otorrinolaringología o estética— y, por tanto, adquieren volúmenes menores, pero a menudo invierten en microscopios o plataformas láser de última generación para diferenciar sus servicios. Los proveedores adaptan cada vez más los contratos de pago por uso y de servicio gestionado a los centros de cirugía ambulatoria, captando ingresos por consumibles al tiempo que alivian las restricciones de capital que de otro modo podrían frenar la adopción de equipos premium.

Análisis Geográfico

La participación del 31,55% de China proviene de la construcción hospitalaria a gran escala y de una política industrial de apoyo. Las marcas nacionales como MicroPort obtuvieron la aprobación de la Administración Nacional de Productos Médicos para un robot de puerto único en 2025, lo que señala la intención oficial de fomentar a los campeones nacionales. Las enormes áreas de captación de las provincias occidentales catalizan el interés en soluciones de cirugía remota con tecnología 5G, garantizando que los proveedores de conectividad colaboren con los fabricantes de dispositivos para ofrecer soluciones integrales.

India ofrece la CAGR más rápida de la región del 10,18%, respaldada por un gasto público récord, un objetivo de sector sanitario de USD 612 mil millones para 2025 y políticas de localización que limitan las importaciones reacondicionadas y, por tanto, impulsan las ventas de equipos nuevos. Las instalaciones japonesas muestran un comportamiento de adoptante temprano, habiendo desplegado los sistemas da Vinci 5 y el hinotori nacional, pero el intenso escrutinio sobre la rentabilidad modera el crecimiento unitario en favor de actualizaciones estratégicas.

Australia y Corea del Sur mantienen avances de un solo dígito medio gracias a la cobertura de seguros privados y sólidas redes de formación de cirujanos. Los mercados del resto de Asia-Pacífico —Tailandia, Indonesia, Vietnam— muestran una penetración creciente a medida que el valor total de dispositivos médicos de la ASEAN supera los USD 4.500 millones y la armonización simplifica los envíos transfronterizos.

Panorama Competitivo

El mercado de Dispositivos de Cirugía General de Asia-Pacífico exhibe una fragmentación moderada con actores globales establecidos que compiten junto a innovadores regionales emergentes, creando tensiones competitivas dinámicas que impulsan el avance tecnológico y la expansión del mercado. Johnson & Johnson aprovecha su catálogo endomecánico de Ethicon y el desarrollo del robot OTTAVA para proteger su participación mientras integra chips de inteligencia artificial de NVIDIA para análisis en el borde. Medtronic apuesta decididamente por los estudios de formación en robótica quirúrgica para consolidar las vías de compra en los adoptantes en etapa temprana.

Olympus persigue la superioridad en imagen de video, lanzando su plataforma EVIS X1 4K y registrando un crecimiento anual del 20% en endoscopia en América del Norte antes de trasladar las actualizaciones a Asia-Pacífico. MicroPort y SS Innovations aceleran el tiempo de comercialización mediante diseños rentables que ofrecen precios un 20-30% inferiores a los de las multinacionales, lo que resulta atractivo para los hospitales chinos e indios de nivel 2. Las asociaciones, la carrera de patentes en háptica y las iniciativas de reciclaje forman el eje de la maniobra competitiva durante los próximos cinco años.

Existen oportunidades de espacio en blanco en robótica quirúrgica pediátrica, capacidades de cirugía remota y soluciones de dispositivos sostenibles, con empresas que persiguen un posicionamiento diferenciado a través de aplicaciones especializadas y convergencia tecnológica. Los disruptores emergentes incluyen sistemas de diagnóstico impulsados por inteligencia artificial como Eureka Alpha de Anaut y el robot ETcath de WeMed, que demuestran cómo la tecnología de precisión puede crear nuevas categorías de mercado.

Líderes de la Industria de Dispositivos Quirúrgicos Generales de Asia-Pacífico

Johnson & Johnson (Ethicon)

Medtronic plc

B. Braun SE

Boston Scientific Corp.

Stryker Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La Universidad Médica King George, Lucknow, India, comenzó a ofrecer cirugía robótica con dos sistemas nacionales —uno financiado por responsabilidad social corporativa y uno público-privado— ampliando el acceso en un entorno gubernamental.

- Febrero 2025: AIIMS Delhi instaló un robot quirúrgico en su unidad de cirugía general, ilustrando la adopción por parte del sector público.

- Septiembre 2024: Medtronic inauguró un Estudio de Experiencia en Robótica en Singapur para fortalecer la educación profesional en todo el Sudeste Asiático.

- Junio 2024: Olympus estableció un Centro de Desarrollo Offshore en Hyderabad, India, en asociación con HCLTech para ampliar la capacidad de investigación y desarrollo.

Alcance del Informe del Mercado de Dispositivos Quirúrgicos Generales de Asia-Pacífico

Según el alcance, los dispositivos quirúrgicos cumplen un propósito específico durante la cirugía. Los dispositivos quirúrgicos tienen un uso genérico, mientras que algunas herramientas específicas están diseñadas para procedimientos o cirugías particulares. El mercado de Asia-Pacífico para dispositivos quirúrgicos generales está segmentado por Producto (Dispositivos de Mano, Dispositivos Laparoscópicos, Dispositivos Electroquirúrgicos, Dispositivos de Cierre de Heridas, Trocares y Dispositivos de Acceso, y Otros Productos), Aplicación (Ginecología y Urología, Cardiología, Ortopedia, Neurología y Otras Aplicaciones) y Geografía (China, Japón, India, Australia, Corea del Sur y el resto de Asia-Pacífico). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Mano |

| Dispositivos Laparoscópicos |

| Dispositivos Electroquirúrgicos |

| Dispositivos de Cierre de Heridas |

| Trocares y Dispositivos de Acceso |

| Plataformas Asistidas por Robot |

| Productos Auxiliares de Un Solo Uso y Otros |

| Cirugía Abierta |

| Cirugía Mínimamente Invasiva |

| Ginecología y Urología |

| Cardiología y Cirugía Torácica |

| Ortopedia y Traumatología |

| Neurología y Columna Vertebral |

| Bariátrica y Gastrointestinal |

| Otras Aplicaciones Quirúrgicas |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| China |

| Japón |

| India |

| Australia |

| Corea del Sur |

| Resto de Asia-Pacífico |

| Por Producto | Dispositivos de Mano |

| Dispositivos Laparoscópicos | |

| Dispositivos Electroquirúrgicos | |

| Dispositivos de Cierre de Heridas | |

| Trocares y Dispositivos de Acceso | |

| Plataformas Asistidas por Robot | |

| Productos Auxiliares de Un Solo Uso y Otros | |

| Por Enfoque de Procedimiento | Cirugía Abierta |

| Cirugía Mínimamente Invasiva | |

| Por Aplicación | Ginecología y Urología |

| Cardiología y Cirugía Torácica | |

| Ortopedia y Traumatología | |

| Neurología y Columna Vertebral | |

| Bariátrica y Gastrointestinal | |

| Otras Aplicaciones Quirúrgicas | |

| Por Usuario Final | Hospitales |

| Centros de Cirugía Ambulatoria | |

| Clínicas Especializadas | |

| Por País | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Dispositivos de Cirugía General de Asia-Pacífico para 2031?

Los pronósticos sitúan el mercado en USD 6,87 mil millones para 2031 con una trayectoria de CAGR del 9,12%.

¿Qué segmento de producto genera actualmente los mayores ingresos?

Los dispositivos laparoscópicos lideraron con una participación del 26,12% en 2025.

¿Qué enfoque de procedimiento está creciendo más rápido?

La cirugía mínimamente invasiva registra una CAGR del 10,05% hasta 2031.

¿Qué país muestra el crecimiento de mercado más rápido hasta 2031?

India lidera con una CAGR del 10,18%, impulsada por la expansión del gasto público y los esfuerzos de localización.

¿Cómo están afectando los centros de cirugía ambulatoria a la demanda de dispositivos?

Los centros de cirugía ambulatoria, con una CAGR del 10,81%, favorecen equipos compactos orientados al flujo de trabajo y contratos de servicio gestionado, modificando los patrones de adquisición.

¿Cuál es el factor clave que frena la rápida adopción de nuevos dispositivos quirúrgicos en Asia-Pacífico?

Las vías de aprobación regulatoria complejas y de múltiples capas prolongan el tiempo de comercialización, reduciendo la adopción a corto plazo de sistemas avanzados.

Última actualización de la página el: