Tamaño y Participación del Mercado Global de Clips Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

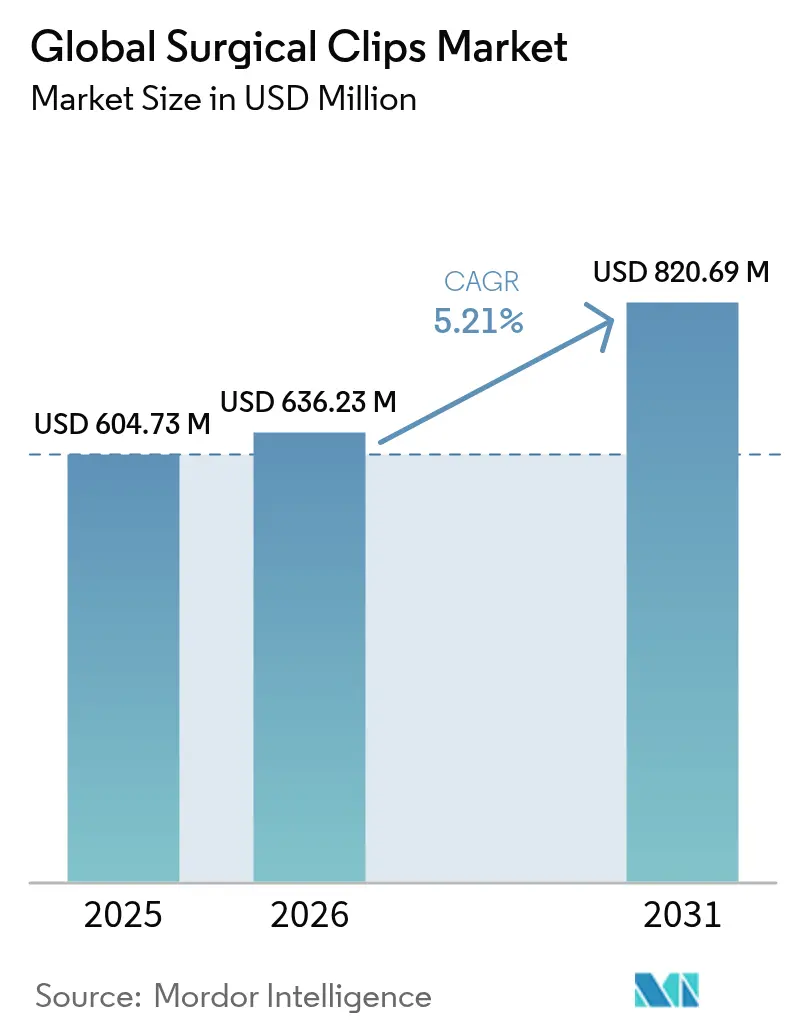

| Tamaño del Mercado (2026) | 636.23 Millones de dólares |

| Tamaño del Mercado (2031) | 820.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Clips Quirúrgicos por Mordor Intelligence

Se espera que el tamaño del mercado de clips quirúrgicos crezca de USD 604,73 millones en 2025 a USD 636,23 millones en 2026, y se prevé que alcance USD 820,69 millones en 2031 a una CAGR del 5,21% durante el período 2026-2031. El crecimiento sostenido proviene del aumento global de los procedimientos mínimamente invasivos, el desplazamiento constante hacia entornos ambulatorios y la continua innovación en materiales de clips y aplicadores. El envejecimiento demográfico amplía el conjunto de pacientes elegibles, mientras que los perfiles de mayor índice de masa corporal y el uso más amplio de antitrombóticos incrementan la necesidad de soluciones de hemostasia confiables. Los hospitales en economías desarrolladas están actualizando sus equipos a opciones de polímero compatibles con IRM, mientras que los mercados emergentes priorizan los conjuntos de titanio de menor costo. Los fabricantes que combinan la administración automatizada con compatibilidad avanzada con diagnóstico por imágenes tienen ventajas competitivas, ya que los sistemas de salud vinculan la elección del dispositivo con métricas de calidad y reingresos.

Conclusiones Clave del Informe

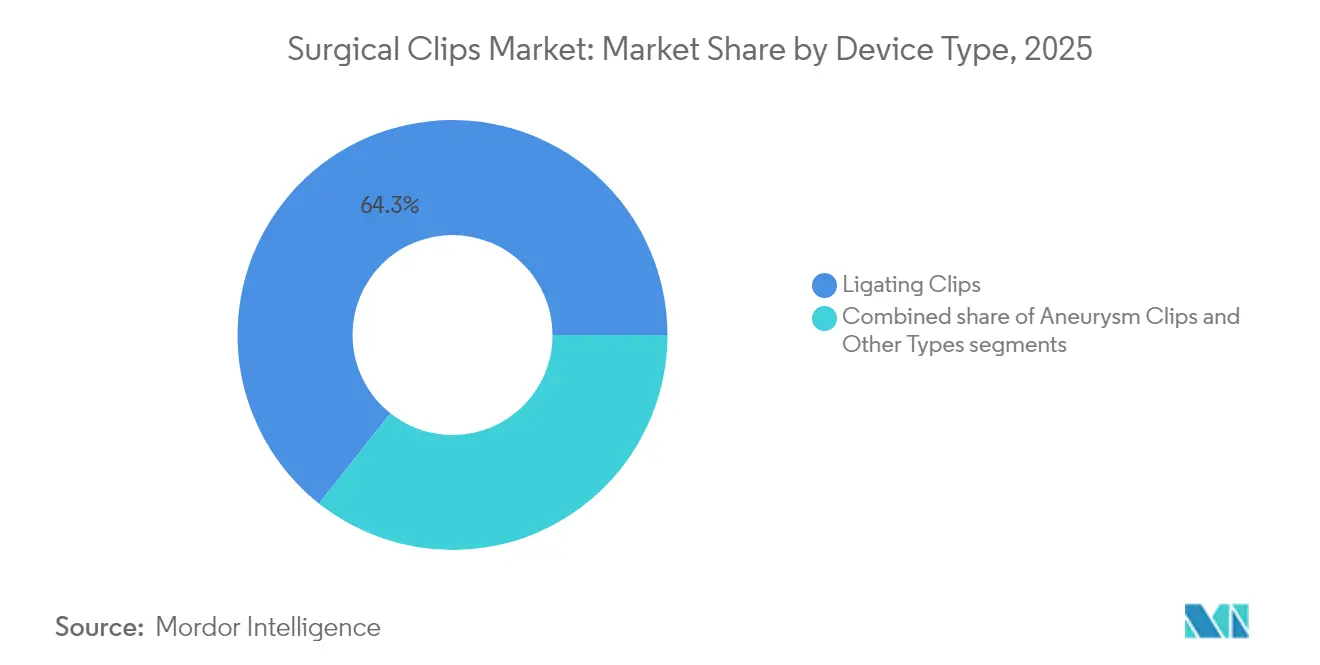

- Por tipo de dispositivo, los clips de ligadura lideraron con el 64,33% de la participación del mercado de clips quirúrgicos en 2025, mientras que se proyecta que los clips para aneurisma crezcan a una CAGR del 5,88% hasta 2031.

- Por material, el titanio representó el 67,55% de la participación del tamaño del mercado de clips quirúrgicos en 2025; las variantes de polímero se están expandiendo a una CAGR del 5,54% hasta 2031.

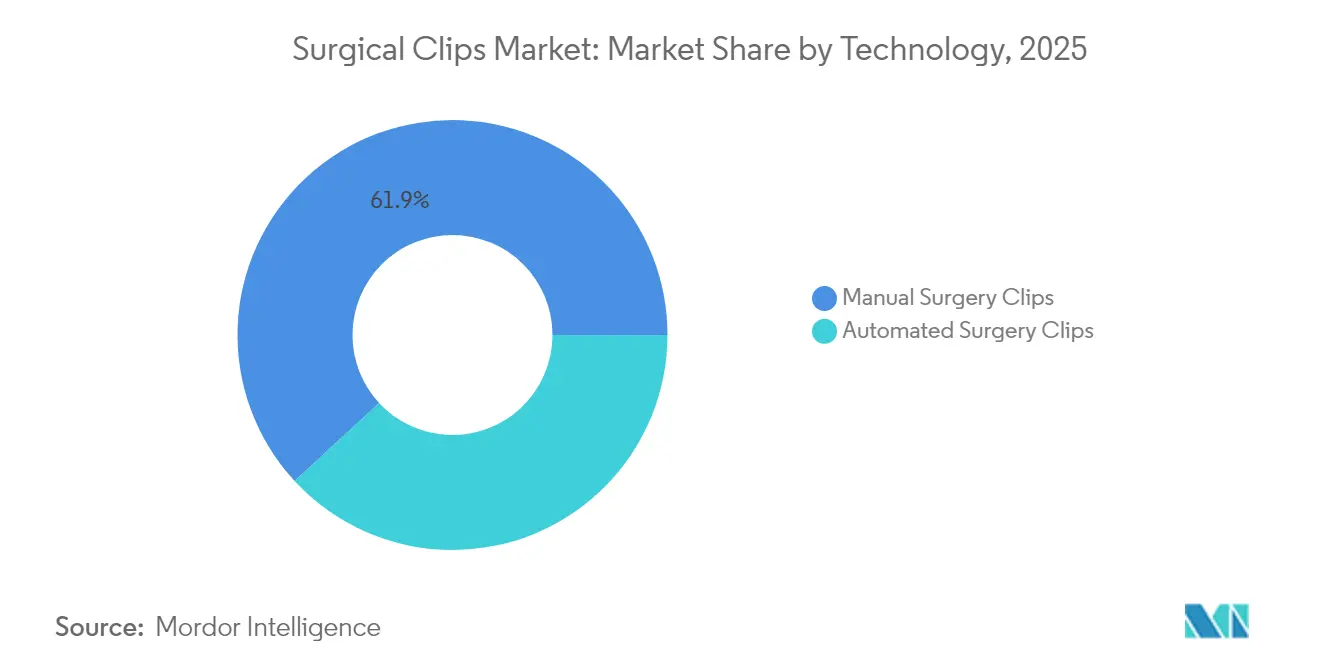

- Por tecnología, los productos manuales tuvieron una participación de ingresos del 61,88% en 2025; los sistemas automatizados registrarán el ritmo más rápido a una CAGR del 6,15% hasta 2031.

- Por usuario final, los hospitales controlaron el 55,96% de la participación del mercado de clips quirúrgicos en 2025, mientras que los centros de cirugía ambulatoria se están expandiendo a una CAGR del 5,82% hasta 2031.

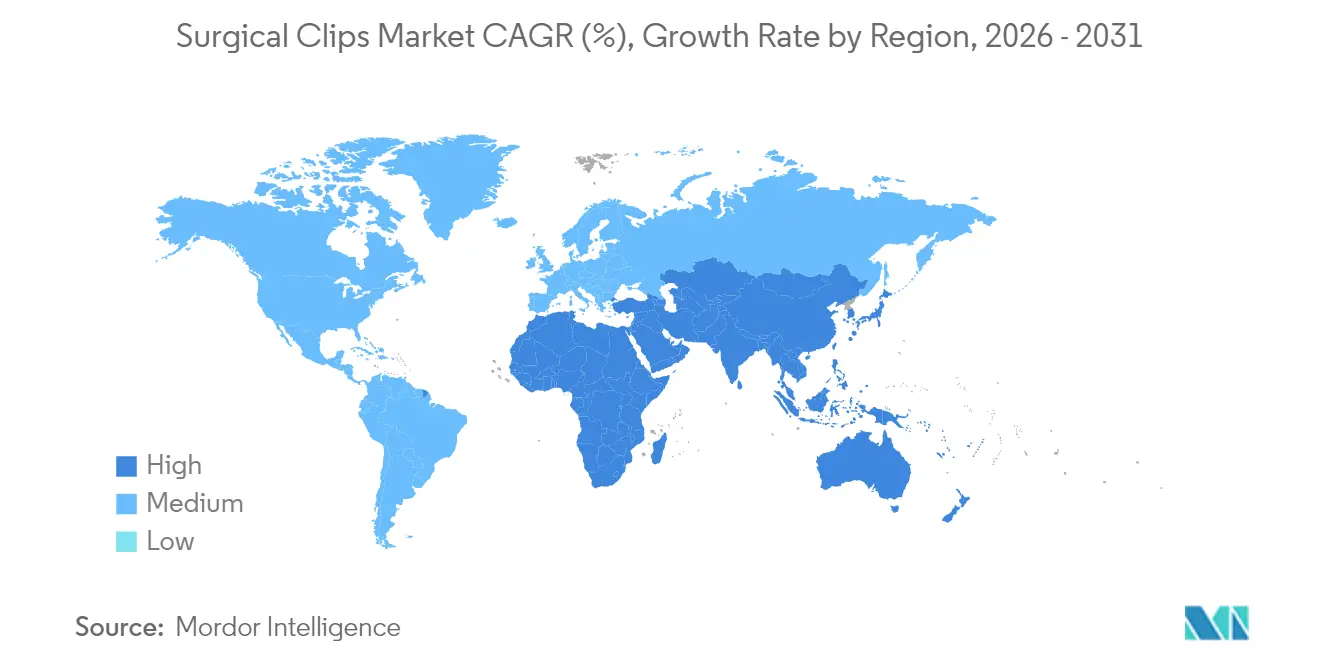

- Por geografía, América del Norte capturó el 41,21% del tamaño del mercado de clips quirúrgicos en 2025; Asia-Pacífico avanza a una CAGR del 5,98% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Clips Quirúrgicos*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de procedimientos quirúrgicos en todo el mundo | +1.2% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la población geriátrica global | +0.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento del gasto en salud y acceso a cirugía mínimamente invasiva | +0.8% | América del Norte y la UE como principales, APAC emergente | Mediano plazo (2-4 años) |

| Transición hacia clips de polímero absorbibles compatibles con IRM | +0.6% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso regulatorio para dispositivos de ligadura estériles de un solo uso | +0.4% | América del Norte y la UE, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Proliferación de quirófanos híbridos | +0.3% | América del Norte y la UE como núcleo, adopción selectiva en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de procedimientos quirúrgicos en todo el mundo

El crecimiento constante de las intervenciones de hernia, ortopédicas y bariátricas eleva el volumen de procedimientos e impulsa directamente el mercado de clips quirúrgicos. Solo las reparaciones de hernia se esperan que aumenten un 19,7% para 2050, alcanzando 1,72 millones de nuevos casos[1]Dai, F. "Tendencias espaciotemporales en la carga de enfermedades de hernia y correlaciones de la fuerza laboral sanitaria en poblaciones que envejecen: un análisis global con proyecciones hasta 2050," BMC Gastroenterol, bmcgastroenterol.biomedcentral.com cada año. Los entornos ambulatorios reportan incrementos de dos dígitos en procedimientos de cadera y rodilla que dependen de una ligadura vascular rápida y confiable. La adopción de robótica refuerza la demanda, ya que la plataforma da Vinci 5 aplica un 43% menos de fuerza sobre los tejidos, lo que permite una colocación más precisa de los clips en estructuras frágiles. Los perfiles de mayor índice de masa corporal y la terapia antitrombótica más amplia amplifican la necesidad de dispositivos resistentes pero atraumáticos en todas las especialidades. El efecto combinado canaliza ventas unitarias recurrentes y fomenta portafolios de clips más amplios.

Aumento de la población geriátrica global

La edad quirúrgica media pasó de 55,5 años en 2008 a 58,5 años en 2020 y está en camino de alcanzar los 61,5 años para 2030. Los candidatos de mayor edad presentan diabetes comórbida y fragilidad vascular que incrementan el riesgo de sangrado, haciendo que el clipado seguro sea esencial. El titanio sigue siendo un elemento básico, aunque las líneas de polímero ganan aceptación porque evitan las alergias a los metales y reducen los artefactos en las imágenes postoperatorias. Los proveedores también adoptan aplicadores con mandíbulas de bajo perfil que se adaptan a tejidos calcificados o delicados, comunes en adultos mayores. A medida que los pagadores vinculan el reembolso a las tasas de complicaciones, el rendimiento confiable de los clips en cohortes geriátricas se convierte en una prioridad de compra y sostiene el impulso del mercado de clips quirúrgicos.

Aumento del gasto en salud y acceso a cirugía mínimamente invasiva

Estados Unidos espera que el gasto quirúrgico aumente del 4,6% al 7,3% del PIB para 2025. Tendencias similares en Europa Occidental y las economías asiáticas prósperas crean margen presupuestario para dispositivos premium, incluidos clips automatizados o compatibles con IRM. Al mismo tiempo, los desembolsos en tecnología médica en Asia-Pacífico podrían alcanzar los USD 140 mil millones para 2025, ampliando la base instalada de torres laparoscópicas y aumentando el uso de clips. La contratación basada en valor fomenta productos que acorten el tiempo en quirófano o minimicen los reingresos, consolidando aún más el papel del mercado de clips quirúrgicos en los ecosistemas modernos de cirugía mínimamente invasiva.

Transición hacia clips de polímero absorbibles o compatibles con IRM

Los dispositivos convencionales de titanio pueden dejar artefactos de 5,7 × 8,5 mm² a 17,7 × 20,7 mm² en las imágenes de IRM[2]Kremser, C., "Cuantificación del artefacto del marcador de clip de biopsia mamaria en secuencias de IRM de mama de rutina: un estudio fantasma," Eur Radiol Exp, link.springer.com, lo que limita la evaluación postoperatoria. Las aleaciones de polímero y biodegradables resuelven este problema e incluso pueden reducir el costo por caso en USD 75 sin sacrificar los resultados clínicos. Las recientes enmiendas al sistema de calidad de la FDA, vigentes desde febrero de 2026, enfatizan la gestión del ciclo de vida del dispositivo, otorgando una ventaja regulatoria a los pioneros en mezclas de polímero o magnesio. A medida que las vías de diagnóstico por imágenes se estandarizan en torno al seguimiento por IRM, los hospitales sustituyen el inventario de metales tradicionales por líneas de polímero, ampliando así el mercado de clips quirúrgicos.

Análisis del Impacto de las Restricciones del Mercado Global de Clips Quirúrgicos*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración de clips y complicaciones en conductos biliares o vasculares | -0.8% | Global, con mayor impacto en regiones con alta adopción de cirugía laparoscópica | Corto plazo (≤ 2 años) |

| Adopción de grapadoras robóticas y dispositivos de sellado por energía | -0.6% | América del Norte y la UE como principales, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Adopción de grapadoras robóticas y dispositivos de sellado por energía | -0.6% | América del Norte y la UE como principales, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Alertas de seguridad por alergia al titanio y deslizamiento de clips (ECRI) | -0.5% | Global, concentrado en mercados desarrollados con notificación avanzada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Migración de clips y complicaciones en conductos biliares o vasculares

Más de 100 casos documentados vinculan la migración tardía de clips de colecistectomía con eventos biliares graves que en ocasiones se manifiestan décadas después de la cirugía. Las variantes de polímero Hem-o-lok y los metales tradicionales aparecen por igual en los informes, lo que señala un riesgo independiente del diseño. La migración promedio ocurre 26 meses después del procedimiento, lo que genera costosas extracciones mediante colangiopancreatografía retrógrada endoscópica y alimenta tanto la precaución quirúrgica como la vigilancia regulatoria. Esta situación obliga a los clínicos a limitar el número de clips, explorar sellantes alternativos y exigir mayor precisión en los aplicadores, lo que frena temporalmente el crecimiento del mercado de clips quirúrgicos.

Adopción de grapadoras robóticas y dispositivos de sellado por energía

Los selladores vasculares avanzados como ENSEAL X1 y LigaSure Maryland XP combinan el corte con la hemostasia, reduciendo la necesidad de clips independientes en intervenciones complejas. Las plataformas robóticas suministran energía dirigida que minimiza las fugas y estandariza los resultados, inclinando la preferencia de los procedimientos hacia una alternativa a los clips independientes. Los costos de capital y las dificultades de capacitación mantienen una adopción desigual, aunque la tendencia es clara en los centros de alto volumen. A medida que los sistemas integrados maduran, podrían erosionar los volúmenes de clips manuales, limitando el crecimiento en algunos segmentos del mercado de clips quirúrgicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Clips Quirúrgicos

Por Tipo de Dispositivo:

Los Clips para Aneurisma Impulsan la Innovación a Pesar del Dominio de los Clips de LigaduraLos dispositivos de ligadura generaron la mayor contribución al mercado de clips quirúrgicos en 2025, reflejando su participación del 64,33% en procedimientos laparoscópicos y abiertos de rutina. La demanda unitaria se mantiene alta para procedimientos de colecistectomía, colorrectal y abdominal general que dependen de un cierre vascular rápido. La adopción persiste en entornos de menores recursos, garantizando volúmenes de referencia estables y reforzando la resiliencia del mercado.

Los clips para aneurisma, aunque de menor facturación hoy en día, crecen más rápido a una CAGR del 5,88%, a medida que la carga de casos neurovasculares aumenta con el envejecimiento de la población. La cerámica de nitruro de silicio y zirconia demuestra una fuerza de cierre superior sin cruce de mandíbulas, ofreciendo a los neurocirujanos opciones seguras para IRM en ubicaciones complejas. Los fabricantes combinan estos clips con microaplicadores que se adaptan a ventanas quirúrgicas estrechas, creando nichos premium dentro del mercado más amplio de clips quirúrgicos. La investigación y el desarrollo continuo en geometría de mandíbulas y metalurgia de resortes mejoran la permeabilidad a largo plazo y respaldan una adopción más amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Material:

Los Clips de Polímero Ganan Terreno frente al Dominio del TitanioEl titanio representó el 67,55% de los ingresos del segmento en 2025, gracias a décadas de evidencia clínica y la familiaridad de los cirujanos. Su relación resistencia-peso y su superficie inerte limitan la reacción tisular, proporcionando un rendimiento confiable para diversos procedimientos. Los hospitales continúan comprando en gran escala gracias a la esterilización simplificada y los acuerdos de precios por volumen.

Las líneas de polímero registran una CAGR del 5,54% hasta 2031, a medida que los clínicos buscan mayor claridad en IRM y evitar las alergias a los metales. Los estudios registran ahorros de USD 75 por caso al cambiar de clips metálicos a clips de polímero, manteniendo perfiles de complicaciones comparables. Los híbridos biodegradables de magnesio-titanio emergen en las líneas de investigación y podrían eliminar por completo los cuerpos extraños tras la cicatrización. A medida que los protocolos de diagnóstico por imágenes se ajustan y aumentan las pruebas de alergia en pacientes, es probable que las participaciones de polímero e híbridos avancen, diversificando el mercado de clips quirúrgicos.

Por Tecnología:

La Automatización Avanza y Desafía el Dominio de los Clips ManualesLos aplicadores manuales acumularon el 61,88% de los ingresos de 2025, ya que su mecánica simple y bajo costo favorecen los entornos de rutina. Los cirujanos valoran la retroalimentación táctil y la configuración mínima, lo que mantiene robusta la demanda de dispositivos manuales en hospitales comunitarios y mercados emergentes.

Las plataformas automatizadas, sin embargo, se expanden a una CAGR del 6,15%. Sistemas como Resolution 360 ofrecen una rotación de 1 a 1 y reducen el tiempo de cierre en casi cinco minutos en el control de sangrado endoscópico, lo que se traduce en una rotación más rápida del quirófano. Cuando se combinan con brazos robóticos, la automatización garantiza una presión y colocación uniformes de los clips incluso para usuarios novatos. Los costos y las curvas de aprendizaje frenan la adopción, pero los centros que priorizan la reproducibilidad adoptan clips automatizados, elevando los segmentos de mayor valor del mercado de clips quirúrgicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final:

Los Centros de Cirugía Ambulatoria Desafían el Dominio Hospitalario Mediante la EficienciaLos hospitales capturaron el 55,96% de las ventas globales en 2025 al gestionar traumas, trasplantes de múltiples órganos y otros casos complejos que requieren un amplio inventario de clips. Sus decisiones de compra ponderan la confiabilidad de la cadena de suministro y los kits multifuncionales para estandarizar las vías de atención.

Los centros de cirugía ambulatoria crecen a un ritmo del 5,82%, a medida que los pagadores trasladan los procedimientos electivos a entornos ambulatorios más rentables. Los centros de cirugía ambulatoria prefieren surtidos de clips compactos que se alinean con protocolos estandarizados de cirugía mínimamente invasiva, impulsando contratos de volumen para conjuntos básicos de titanio o polímero. El flujo de trabajo eficiente y la menor estancia del paciente amplían la capacidad de cirugía de día, añadiendo nuevos nodos al mercado de clips quirúrgicos.

Análisis Geográfico

Mercado de Clips Quirúrgicos en América del Norte

América del Norte representó el 41,21% de la cuota del mercado de clips quirúrgicos en 2025, sostenida por un elevado número de procedimientos, una amplia cobertura de seguros y la rápida adopción de líneas compatibles con resonancia magnética. Se prevé que el gasto quirúrgico alcance el 7,3% del PIB para 2025, lo que respalda la adquisición de productos premium y mantiene el mercado de clips quirúrgicos dinámico en la región. Las reformas del sistema de calidad de la FDA, vigentes a partir de 2026, incentivan aún más a los fabricantes a invertir en materiales avanzados.

Mercado de Clips Quirúrgicos en Asia-Pacífico

Asia-Pacífico es la región de mayor expansión en el mercado de clips quirúrgicos, con una CAGR del 5,98%. El aumento de los ingresos y la penetración del seguro médico en China, India y el Sudeste Asiático impulsan un mayor número de cirugías electivas. Los fabricantes locales ofrecen opciones de titanio con ventajas de costo, mientras que los centros urbanos de alto nivel importan sistemas de polímero y automatizados. Las inversiones gubernamentales en robótica quirúrgica e infraestructura hospitalaria refuerzan la demanda regional durante el período de pronóstico.

Mercado de Clips Quirúrgicos en EMEA y América del Sur

Europa registra una CAGR del 4,91% impulsada por el envejecimiento demográfico y una rigurosa supervisión de dispositivos. Los hospitales de Alemania, Francia y los países nórdicos valoran la trazabilidad y la seguridad en imagen, lo que favorece el avance de las líneas de polímero y biodegradables. Las compras agrupadas a través de los sistemas nacionales orientan una adopción consistente, mientras que los innovadores locales perfeccionan los clips de aneurisma cerámicos que cumplen con las estrictas directrices de resonancia magnética. Oriente Medio y África crecen un 5,73% a medida que los estados del Golfo canalizan los ingresos petroleros hacia quirófanos de última generación que prefieren conjuntos de polímero premium. Los mercados emergentes del África subsahariana se centran en soluciones manuales de titanio asequibles, aunque siguen registrando volúmenes crecientes gracias a la expansión de los hospitales urbanos. América del Sur avanza un 5,37% gracias a las asociaciones público-privadas de Brasil y Argentina que amplían el acceso a la cirugía mínimamente invasiva.

Panorama Competitivo

El mercado de clips quirúrgicos muestra una fragmentación moderada. Las grandes multinacionales como la línea Ethicon de Johnson & Johnson, Medtronic y Boston Scientific compiten con innovadores de nicho enfocados en dispositivos seguros para IRM o biodegradables. Los cortadores lineales PROXIMATE de Ethicon demuestran una presión de fuga media un 34% mayor que las grapadoras de la competencia, promoviendo indirectamente su portafolio de clips para tareas de cierre complementario. La familia Resolution de Boston Scientific reduce el tiempo de cierre en 4 minutos y 45 segundos, lo que resulta atractivo para las unidades de endoscopia que buscan aumentar el rendimiento.

Medtronic aprovecha su sellador vascular LigaSure Maryland XP para combinar las funciones de los clips con la administración de energía, creando oportunidades de venta cruzada. En marzo de 2025, Olympus incursionó en la hemostasia gastrointestinal con el Retentia HemoClip, extendiendo su presencia más allá de la visualización hacia los consumibles de clipado. Los actores regionales en China e India producen líneas de titanio a precios atractivos, abasteciendo a los hospitales nacionales y desafiando a los importadores en los segmentos de presupuesto limitado.

El enfoque estratégico se centra en la investigación y el desarrollo de materiales, la automatización y las soluciones integradas. Las empresas persiguen patentes que cubran mecanismos de resorte, geometría de mandíbulas y aleaciones bioreabsorbibles. Las alianzas con empresas de robótica garantizan la compatibilidad de los clips con las consolas de próxima generación, mientras que las funcionalidades de trazabilidad digital se alinean con las normas de vigilancia poscomercialización. Estas iniciativas mantienen la competencia dinámica e impulsan el progreso tecnológico dentro del mercado de clips quirúrgicos.

Líderes de la Industria Global de Clips Quirúrgicos

B. Braun Melsungen AG

Boston Scientific Corporation

Grena Limited

Johnson & Johnson Services, Inc.

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Global de Clips Quirúrgicos Incluidas en este Informe

- Ackermann Instrumente

- Applied Medical Resources

- B. Braun

- Boston Scientific

- Conmed

- Cook Group

- Edward Lifesciences

- Grena Limited

- Hangzhou Boer Medical

- Johnson & Johnson

- Kangji Medical

- LeMaitre Vascular

- Medtronic

- Meril Life Sciences

- Olympus

- Scanlan International

- Stapleline Medizintechnik

- Stryker

- Teleflex

- XNY Medical Technology

Leer el Análisis de las Empresas del Mercado Global de Clips Quirúrgicos

Desarrollos Recientes de la Industria en el Mercado Global de Clips Quirúrgicos

- Marzo de 2025: Olympus introdujo el Retentia HemoClip para el manejo endoscópico del sangrado gastrointestinal según Medical Device Network.

- Febrero de 2025: Teleflex anunció la escisión corporativa en dos entidades cotizadas, con la empresa resultante concentrándose en dispositivos quirúrgicos y vasculares según Teleflex.

- Febrero de 2025: Teleflex acordó adquirir el negocio de Intervención Vascular de BIOTRONIK por EUR 760 millones para fortalecer su suite intervencionista según Teleflex.

- Noviembre de 2023: Medtronic lanzó el Sistema de Exclusión de Orejuela Auricular Izquierda Penditure, un clip implantable para el manejo de la orejuela auricular izquierda en cirugía cardíaca concurrente.

Mercado Global de Clips Quirúrgicos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, consideramos el mercado de clips quirúrgicos como los ingresos mundiales derivados de clips de titanio, polímero o aleación, más sus aplicadores manuales o motorizados, que los cirujanos despliegan dentro del cuerpo para ligar vasos, conductos o tejidos en procedimientos abiertos, laparoscópicos y asistidos por robot. Los valores se expresan en dólares estadounidenses y recogen las nuevas ventas de unidades y los aplicadores asociados en 17 grandes grupos de países.

Exclusión del ámbito: Los clips externos de cierre cutáneo, las grapadoras endoscópicas y los dispositivos de sellado basados en energía se mantienen fuera de los límites de este estudio.

Segmentos cubiertos en este informe

- Por Tipo de Dispositivo

- Clips de Ligadura

- Clips para Aneurisma

- Otros Tipos

- Por Material

- Titanio

- Polímero

- Otros Materiales

- Por Tecnología

- Clips de Cirugía Automatizada

- Clips de Cirugía Manual

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Para validar las conclusiones secundarias, Mordor Intelligence recurre a cirujanos cardiovasculares y generales, jefes de compras de hospitales y distribuidores regionales de dispositivos en Norteamérica, Europa, Asia-Pacífico y Latinoamérica. Sus comentarios confirman los ratios clip/procedimiento, los precios medios de venta, la adopción de polímeros absorbibles y los cambios previsibles en los reembolsos, que en conjunto refuerzan las hipótesis del modelo.

Investigación documental

En primer lugar, nuestros analistas recogen señales fundamentales de bases de datos públicas como la Base de Datos de Procedimientos Hospitalarios de la OMS, las Estadísticas Sanitarias de la OCDE, las Perspectivas de la Población Mundial de la ONU y los archivos de acontecimientos adversos MAUDE de la FDA, que revelan cambios en el volumen de uso y alertas de seguridad. Asociaciones del sector como la Sociedad Americana de Cirujanos Gastrointestinales y Endoscópicos y la Asociación Europea de Cirugía Cardio-Torácica aportan actualizaciones de directrices y desglose de procedimientos que afinan los grupos de demanda. Los informes 10-K de las empresas, los registros de dispositivos en EUDAMED, los códigos de comercio aduanero para HS 901890 y la cobertura de prensa acreditada añaden pistas sobre precios y movimientos competitivos.

Las herramientas de suscripción, como D&B Hoovers para los ingresos de los fabricantes y Dow Jones Factiva para el seguimiento de acuerdos, complementan las fuentes abiertas. La lista es ilustrativa; se consultaron muchas referencias adicionales para realizar comprobaciones cruzadas y aclaraciones.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con recuentos nacionales de procedimientos quirúrgicos y divisiones de especialidades, y luego aplica coeficientes de utilización de clips y ASP ponderados para reconstruir el gasto anual. Para afinar los totales, se utilizan determinadas comprobaciones ascendentes, en particular muestreos de los ingresos de los proveedores y auditorías de inventario de los canales. Entre las variables clave del modelo figuran los índices de liquidación de atrasos en cirugía electiva, el crecimiento de la penetración de la cirugía mínimamente invasiva, la expansión de la población geriátrica, el promedio de juegos de clips por colecistectomía y las tendencias de los costes de materias primas que influyen en la fijación de precios. Realizamos previsiones hasta 2030 con regresiones multivariantes sobre estos factores, sometidas a pruebas de estrés mediante escenarios de nuestro panel de expertos. Las lagunas de datos en las listas de proveedores se cubren con las tendencias regionales de importación de tecnología médica y la información sobre los presupuestos de capital de los hospitales.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles que comprueba las desviaciones con series de procedimientos externos, señala los valores atípicos y solicita a los analistas que vuelvan a ponerse en contacto con ellos cuando las desviaciones superan los márgenes preestablecidos. Los informes se renuevan cada año y se actualizan a mitad de ciclo cuando se producen retiradas de productos, fusiones y adquisiciones importantes o cambios normativos que modifican sustancialmente la base de referencia.

Cómo se compara el tamaño del mercado global de clips quirúrgicos de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes combinaciones de productos, conversiones de inflación o cadencias de actualización. Nuestra disciplinada selección del alcance y el ritmo de actualización anual reducen esas distorsiones.

Entre los principales factores que impulsan la brecha se incluyen algunos editores que agrupan grapadoras y selladores de energía, otros que aplican una inflación compuesta agresiva a los precios de 2023 y unos pocos que extrapolan el crecimiento de los procedimientos previo a la pandemia sin ajustes de la cartera de pedidos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 604,73 millones de USD (2025) | Inteligencia de Mordor | - |

| 865,9 millones de USD (2024) | Consultoría global A | Incluye grapadoras y considera un aumento global del ASP del 8% anual sin límite de procedimientos. |

| 715 millones de USD (2024) | Diario profesional B | Contabiliza los clips cutáneos externos y aplica un precio regional único a todas las geografías |

| 406,71 millones de USD (2023) | Asociación sectorial C | Utiliza un muestreo de los ingresos de las empresas que omite a las recién llegadas sólo de polímeros y ajusta los márgenes sin canales. |

Estas comparaciones demuestran que el alcance coherente de los productos de Mordor, la pila de precios de fuentes mixtas y la matemática de la demanda anclada en procedimientos ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Por qué los hospitales están cambiando del titanio al polímero en los clips quirúrgicos?

Los hospitales buscan eliminar los artefactos en las imágenes de IRM y reducir el pequeño riesgo de alergias a los metales, lo que impulsa la transición hacia opciones de polímero que ofrecen imágenes postoperatorias más claras y una mayor tolerancia en los pacientes.

¿Cómo influyen los centros de cirugía ambulatoria en las estrategias de adquisición de clips quirúrgicos?

Los centros de cirugía ambulatoria prefieren conjuntos de clips estandarizados que optimicen el flujo de trabajo y reduzcan los costos por procedimiento, presionando a los proveedores para que ofrezcan sistemas integrados y de fácil carga en lugar de inventarios grandes y diversos.

¿Qué papel desempeña la cirugía robótica en la adopción de aplicadores de clips automatizados?

Las plataformas robóticas exigen precisión y consistencia, por lo que los cirujanos los combinan cada vez más con aplicadores automatizados que garantizan una compresión uniforme y una colocación precisa en espacios anatómicos reducidos.

¿Cuál es la preocupación de seguridad más frecuentemente citada por los cirujanos al seleccionar la tecnología de clips?

La migración de clips, en particular en procedimientos biliares y vasculares, sigue siendo la principal preocupación, lo que impulsa el interés en diseños de mandíbulas mejorados y métodos de sellado alternativos que minimicen el riesgo de desplazamiento.

¿Cómo está el envejecimiento de la población redefiniendo las prioridades de diseño de los clips quirúrgicos?

Los tejidos frágiles de los pacientes mayores requieren clips con fuerzas de cierre más suaves y mayor biocompatibilidad, lo que alienta a los fabricantes a desarrollar materiales más ligeros y aplicadores ajustados para una manipulación delicada.

¿Qué impacto tienen la evolución de los estándares regulatorios en la innovación de materiales para clips quirúrgicos?

Las nuevas normativas enfatizan la gestión del ciclo de vida del dispositivo y la trazabilidad, acelerando la investigación en aleaciones biodegradables y formulaciones de polímero que pueden simplificar el monitoreo a largo plazo de los pacientes y los informes de seguridad.

Última actualización de la página el: