Tamaño y Participación del Mercado de Leucaféresis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 251.92 Millones de dólares |

| Tamaño del Mercado (2031) | 398.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leucaféresis por Mordor Intelligence

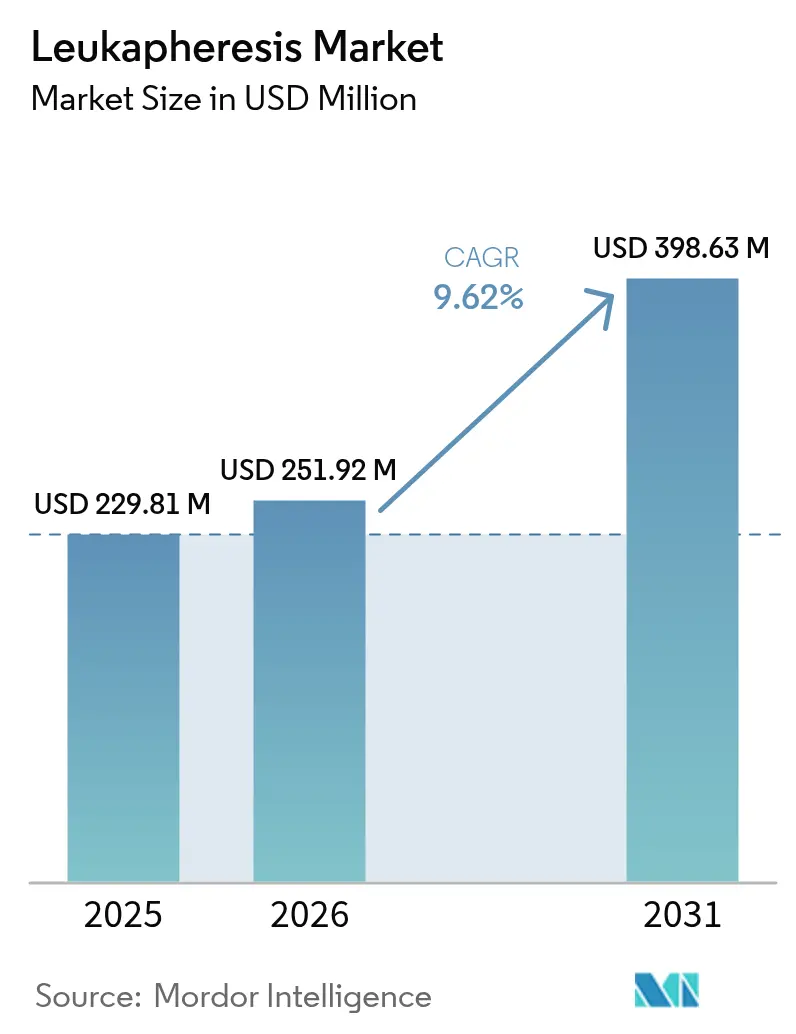

El tamaño del Mercado de Leucaféresis fue valorado en USD 229,81 millones en 2025 y se estima que crecerá desde USD 251,92 millones en 2026 hasta alcanzar USD 398,63 millones en 2031, a una CAGR del 9,62% durante el período de previsión (2026-2031).

El aumento de la incidencia de leucemia, la aceleración de la comercialización de la terapia CAR-T y el cambio hacia sistemas de aféresis automatizados de flujo continuo sustentan esta expansión. Los hospitales amplían el uso terapéutico más allá de la hiperleucocitosis, mientras que los fabricantes de terapias celulares escalan la capacidad de recolección para apoyar las líneas de producción autólogas y las emergentes alogénicas. La inversión en dispositivos de punto de atención y la programación de donantes guiada por IA mejoran el rendimiento, aliviando la presión creada por la escasez de profesionales especializados. La innovación en cadena de frío protege la viabilidad celular durante el transporte de larga distancia, reduciendo las tasas de fallo de fabricación y reforzando la demanda de leucopaks de calidad premium.

Conclusiones Clave del Informe

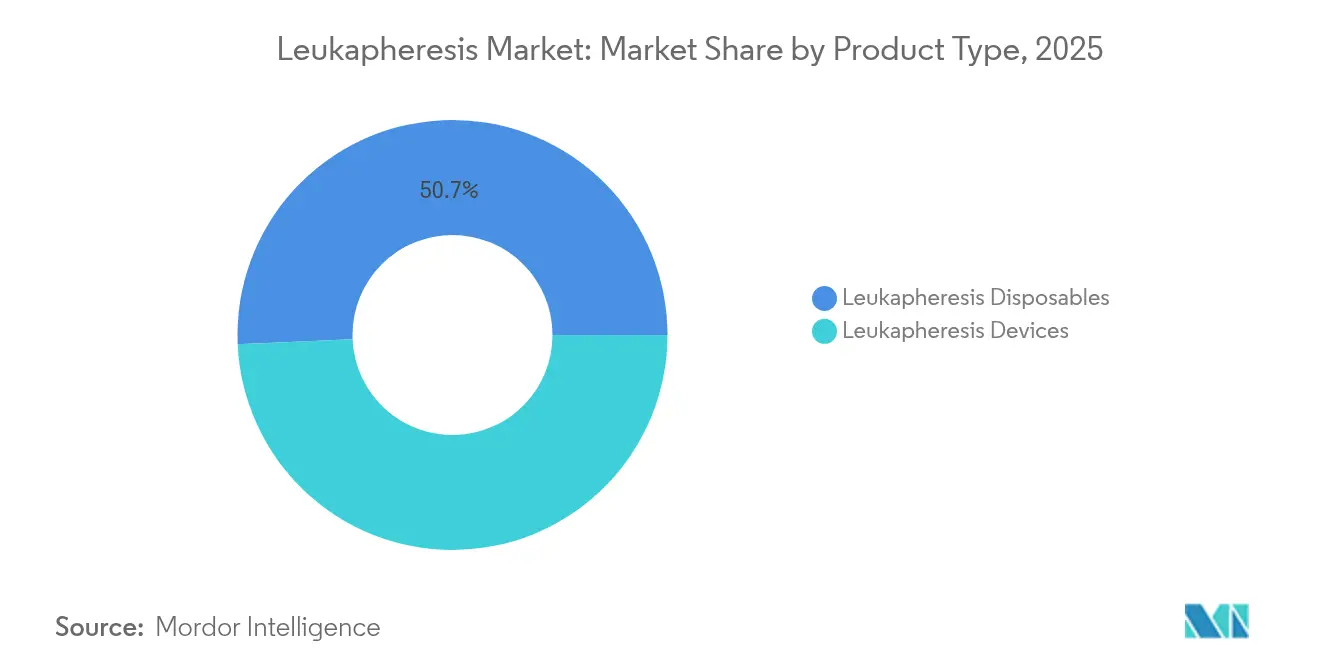

- Por tipo de producto, los desechables de leucaféresis representaron el 50,68% de la participación del mercado de leucaféresis en 2025, mientras que se proyecta que los dispositivos avancen a una CAGR del 10,37% hasta 2031.

- Por aplicación, los procedimientos terapéuticos representaron el 63,05% del tamaño del mercado de leucaféresis en 2025; se prevé que el uso en investigación se expanda a una CAGR del 11,42% hasta 2031.

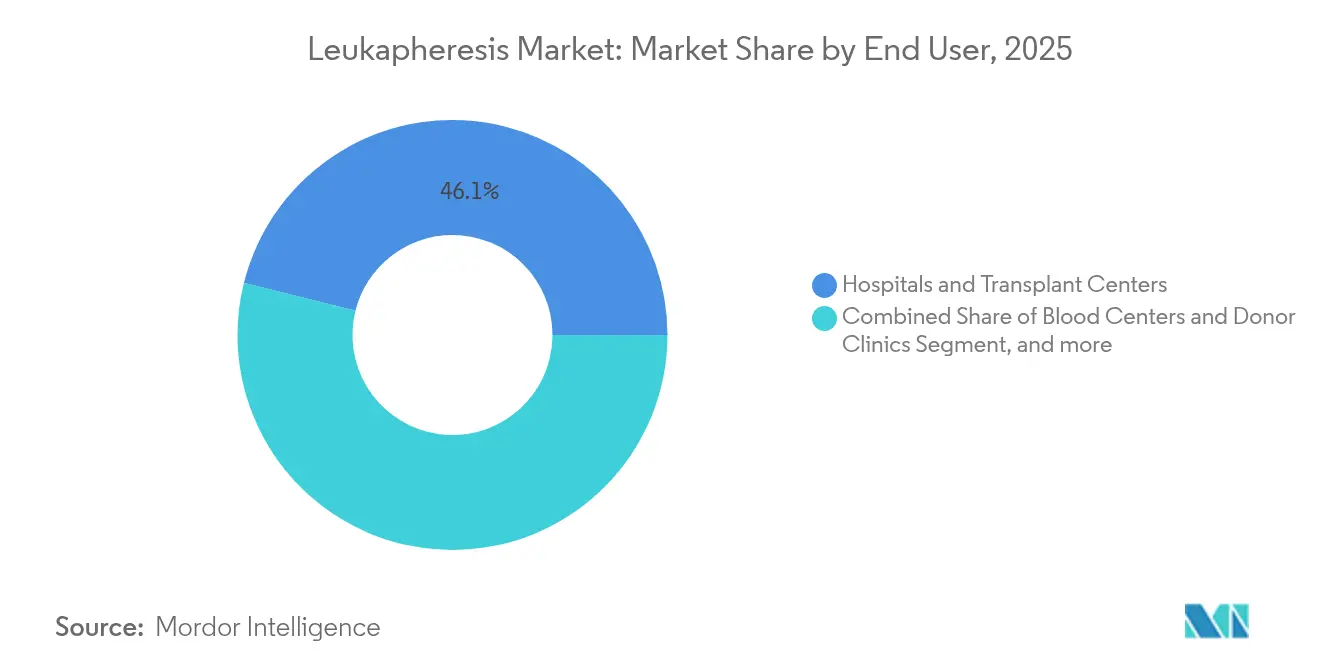

- Por usuario final, los hospitales y centros de trasplante capturaron el 46,10% de la participación del tamaño del mercado de leucaféresis en 2025, mientras que los fabricantes de terapias celulares y génicas registran la CAGR proyectada más alta del 12,01% hasta 2031.

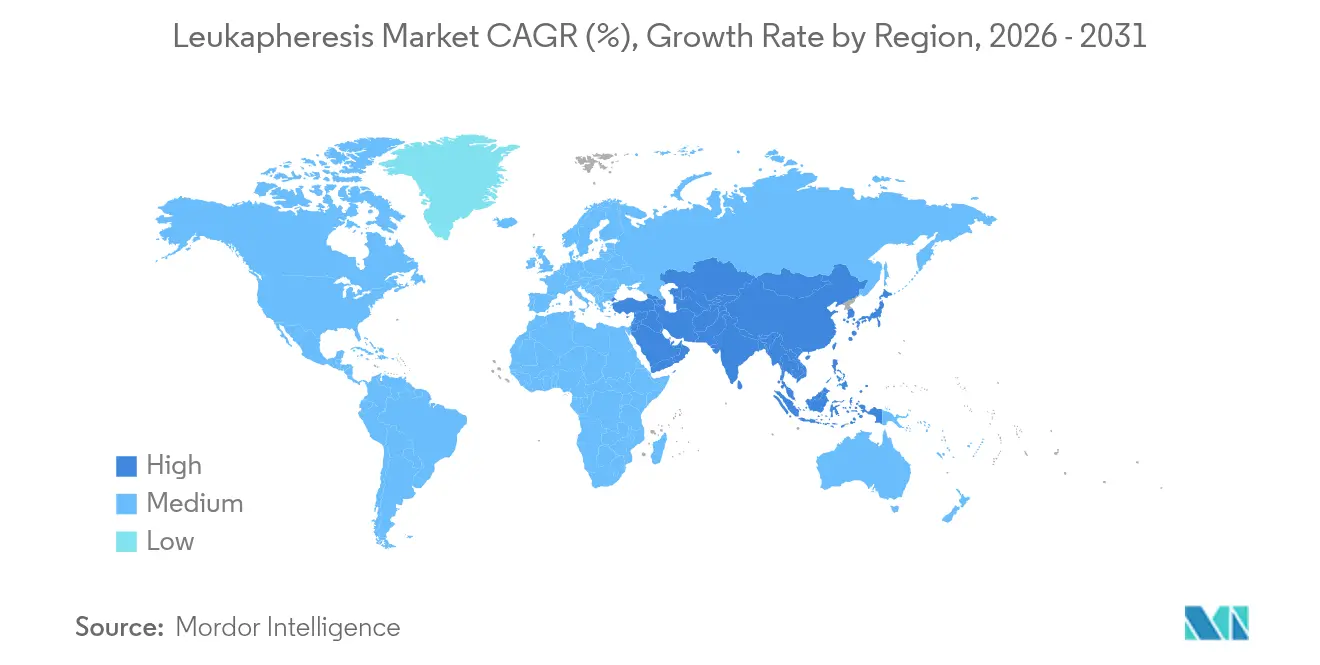

- Por geografía, América del Norte lideró con una participación de ingresos del 45,20% en 2025; Asia Pacífico está en camino de alcanzar una CAGR del 11,02%, el crecimiento regional más rápido.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Leucaféresis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Leucemia e Hiperleucocitosis Asociada | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Necesidad de Leucopaks de Alto Rendimiento y Grado de Investigación | +1.8% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Rápida Expansión de Instalaciones de Fabricación de CAR-T y Otras Terapias Celulares y Génicas | +2.3% | Global, liderado por América del Norte con un crecimiento significativo en APAC | Corto plazo (≤ 2 años) |

| Adopción Generalizada de Sistemas de Aféresis de Flujo Continuo | +1.5% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Cambio Hacia la Leucorreducción en el Punto de Atención a la Cabecera del Paciente | +0.9% | América del Norte y UE, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Herramientas de Gestión y Programación de Donantes Impulsadas por IA | +0.8% | América del Norte y UE, expansión gradual a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Leucemia e Hiperleucocitosis Asociada

Las curvas de incidencia de la leucemia mieloide aguda continúan aumentando, con casos globales que pasaron de 79.372 en 1990 a 144.645 en 2021 y con tendencia hacia 184.287 para 2040.[1]Peter Lee et al., "Carga Global de la Leucemia," BioMedical Engineering Online, biomedcentral.com La hiperleucocitosis, definida como recuentos de glóbulos blancos superiores a 100.000/µl, exige una citorreducción urgente para prevenir dificultad respiratoria y complicaciones neurológicas.[2]R. H. Liu, "Manejo de la Hiperleucocitosis," ScienceDirect, sciencedirect.com La leucaféresis ha pasado, por tanto, de ser una terapia electiva a una intervención de emergencia estándar. Los pacientes masculinos registran un crecimiento más pronunciado en la incidencia que las mujeres, mientras que los adultos de entre 80 y 84 años exhiben la mayor densidad de casos. Los protocolos de los sistemas de salud ahora derivan automáticamente a los ingresos de leucemia elegibles a las unidades de aféresis, garantizando el acceso el mismo día y consolidando los volúmenes de procedimientos en los centros terciarios del mercado de leucaféresis.

Creciente Necesidad de Leucopaks de Alto Rendimiento y Grado de Investigación

Los fabricantes de terapias CAR-T y de células asesinas naturales especifican cada vez más leucopaks que suministren 10.000 millones o más de células mononucleares por recolección.[3]Biomol GmbH, "Especificación del Producto Leukopak," biomol.com Las tasas de fallo de fabricación se correlacionan directamente con la calidad del material de partida; un leucopak comprometido puede invalidar una producción de USD 300.000.[4]Lisa Rein, "Fallos en la Fabricación de Terapias Celulares," Cell & Gene, cellandgene.com Más de 500 ensayos clínicos activos dependen ahora de células inmunitarias derivadas de donantes, y el giro hacia terapias alogénicas "listas para usar" eleva la demanda recurrente. La centrifugación automatizada de flujo continuo asegura ventanas de concentración de leucocitos precisas y reduce la contaminación por glóbulos rojos, agilizando el enriquecimiento posterior. Los algoritmos estandarizados de selección de donantes respaldados por software de programación con IA aumentan la capacidad por centro, permitiendo a los proveedores satisfacer las crecientes requisiciones de leucopaks sin sobrecargar al personal.

Rápida Expansión de las Instalaciones de Fabricación de CAR-T y Otras Terapias Celulares y Génicas

Bristol Myers Squibb puso en marcha una planta de CAR-T de 22.670 m² en Massachusetts en 2025 para aumentar la producción de Breyanzi. Cada ranura de producción comienza con leucaféresis; las ampliaciones de capacidad generan, por tanto, una demanda lineal directa sobre los desechables y la instalación de dispositivos. Los tiempos medianos de vena a vena aún oscilan entre 3 y 5 semanas, lo que crea una carrera global para acortar las cadenas de suministro. Los modelos descentralizados, como la asociación de Excellos con Galapagos, apuntan a ciclos de 7 días colocalizando las unidades de leucaféresis con líneas de vectores modulares. Los proveedores de equipos ahora incluyen formación de grado regulatorio y servicios de monitorización remota para ayudar a los nuevos centros a superar la validación más rápidamente, ampliando aún más el mercado de leucaféresis.

Adopción Generalizada de Sistemas de Aféresis de Flujo Continuo

Sistemas como Spectra Optia ofrecen gestión automatizada de la interfaz que ajusta las proporciones plasma-anticoagulante en tiempo real, reduciendo los eventos de toxicidad por citrato en un 40% según auditorías publicadas. La tecnología de flujo continuo reduce los volúmenes de procesamiento, acortando el tiempo del procedimiento y liberando al personal para supervisar sillas adicionales en centros de alto rendimiento. Cuando una gran clínica del Medio Oeste pasó a turnos de horario extendido, redujo las sesiones de recolección de células madre de sangre periférica por paciente de 3,2 a 1,7 en seis meses. Los dispositivos conectados a la nube alimentan los datos de sesión en herramientas de programación con IA, mejorando las tasas de retorno de donantes y equilibrando el inventario entre centros. El dividendo de eficiencia justifica las actualizaciones de capital incluso para los centros de volumen medio, estimulando el crecimiento de los dispositivos dentro del mercado de leucaféresis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos Asociados con los Procedimientos Terapéuticos de Leucaféresis | -1.4% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad Regulatoria en el Reclutamiento de Donantes y el Movimiento Transfronterizo de Biológicos | -0.8% | Global, con mayor impacto en operaciones multinacionales | Mediano plazo (2-4 años) |

| Escasez de Profesionales Especializados en Aféresis | -1.1% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Pérdida de Viabilidad de las Células Recolectadas Durante el Transporte en Cadena de Frío de Larga Distancia | -0.6% | Global, que afecta particularmente a los mercados remotos y emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Asociados con los Procedimientos Terapéuticos de Leucaféresis

Las facturas a los pacientes por terapias CAR-T de dosis única superan habitualmente los USD 500.000 y alcanzan USD 1 millón en casos pediátricos complejos, siendo la leucaféresis una parte significativa del costo inicial. Los centros de recolección privados independientes operan un 32% más baratos que los entornos hospitalarios, aunque la mayoría de las regiones de ingresos bajos y medios carecen de tales instalaciones. La depreciación del equipo, los kits de un solo uso y las auditorías de esterilidad obligatorias inflan los costos de referencia. Aunque la norma de Medicare de 2025 amplió las definiciones de reembolso, persisten lagunas de cobertura en muchos sistemas públicos aabb.org. Hasta que los pagadores se armonicen en torno a modelos de pago agrupado, el elevado gasto en procedimientos moderará la demanda en geografías sensibles al precio.

Escasez de Profesionales Especializados en Aféresis

El Programa Nacional de Donantes de Médula Ósea advierte que las jubilaciones de médicos superarán a los nuevos especialistas en trasplante de células hematopoyéticas para 2027. Las enfermeras certificadas en aféresis también siguen siendo escasas, y el riesgo de agotamiento aumentó durante los reajustes de la pandemia. Si bien los dispositivos automatizados reducen el ajuste manual, las decisiones clínicas en tiempo real aún requieren supervisión experimentada, especialmente cuando surgen cambios en el calcio o inestabilidad hemodinámica. Los organismos de certificación responden con la implementación de programas de especialización acelerada, pero el proceso de formación va a la zaga de la curva de demanda del mercado de leucaféresis. Los proveedores ahora financian módulos de aprendizaje a distancia que cubren la operación de equipos y los protocolos de control de calidad, pero la brecha de talento persiste como un obstáculo estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Reconfiguran la Eficiencia de Recolección

Los dispositivos de leucaféresis se están expandiendo a una CAGR del 10,37% de 2026 a 2031 a medida que los centros actualizan a plataformas de flujo continuo con sensores de detección óptica. El tamaño del mercado de leucaféresis para dispositivos fue de USD 113,34 millones en 2025 y está posicionado para superar el crecimiento de los desechables durante el período de previsión. La interfaz algorítmica de Spectra Optia y el Sistema de Donación de Plasma Rika V2.1 con autorización de la FDA ejemplifican la innovación a nivel de dispositivos. Las líneas de productos ahora incluyen unidades portátiles de cabecera que apuntan a la leucorreducción en el punto de atención en salas de hematología y servicios de urgencias.

Los desechables retuvieron el 50,68% de la participación del mercado de leucaféresis en 2025 debido a su perfil de seguridad de un solo uso y su modelo de ingresos recurrentes. Los elevados volúmenes de procedimientos garantizan ventas constantes de kits, reforzando los flujos de caja de los fabricantes e incentivando la inversión en conjuntos de tubos integrados que reducen los tiempos de cebado. Los filtros de leucorreducción siguen siendo un nicho maduro, aunque la demanda persiste porque muchos protocolos de bancos de sangre aún aplican la reducción universal de leucocitos. Las columnas y los separadores de células apoyan flujos de trabajo especializados de reducción de patógenos, aunque su penetración se concentra en centros académicos. En general, el empaquetado de desechables con arrendamientos de equipos de capital fideliza las cuentas, anclando el liderazgo del segmento dentro del mercado de leucaféresis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Uso en Investigación Acelera la Innovación

Las indicaciones terapéuticas representaron el 63,05% de los ingresos en 2025, impulsadas por el estatus de guía clínica para la hiperleucocitosis y la movilización de células madre. Este dominio prevalece incluso cuando el segmento de investigación registra una CAGR del 11,42% hasta 2031. Más de 1.100 desarrolladores de terapias celulares y génicas requieren ahora leucopaks estandarizados para la optimización de vectores, ensayos de potencia y pruebas de liberación.

La leucaféresis diagnóstica amplía aún más el caso de uso al aumentar 30 veces la detección de células tumorales circulantes en comparación con las extracciones periféricas. Las aprobaciones de la FDA para nuevos productos autólogos, como afamitresgene autoleucel y obecabtagene autoleucel, validan la fiabilidad del procedimiento en protocolos oncológicos avanzados. La doble vía de tratamientos establecidos y líneas de investigación mantiene alta la utilización en entornos hospitalarios e industriales, posicionando la investigación como un pilar de crecimiento duradero para el mercado de leucaféresis.

Por Usuario Final: Los Fabricantes Capturan el Mayor Crecimiento

Los hospitales y centros de trasplante representaron el 46,10% de los ingresos de 2025 porque albergan unidades de aféresis listas para el paciente y gestionan la atención de primera línea de la hiperleucocitosis. Sin embargo, los fabricantes de terapias celulares y génicas muestran la trayectoria más pronunciada con una CAGR del 12,01% hasta 2031. La participación del mercado de leucaféresis controlada por plantas comerciales aumentó del 18% en 2022 al 23% en 2024 a medida que las empresas internalizaron la capacidad de recolección para reducir el riesgo de suministro.

Los centros de sangre y las clínicas de donantes conservan un papel vital al reclutar donantes sanos para ensayos alogénicos, mientras que las instituciones académicas pilotan protocolos avanzados y validan columnas de próxima generación. Ahora emergen modelos híbridos: los centros de sangre regionales incorporan unidades de Buenas Prácticas de Manufactura para atender a clientes de biotecnología, combinando la fortaleza en la captación de donantes con la infraestructura de fabricación. Los Hospitales Universitarios de los Estados Unidos procesaron 4.300 muestras de leucopak más en 2024 que en 2023, lo que señala la convergencia de las prioridades clínicas y de fabricación. Esta evolución del ecosistema mejora la densidad general de procedimientos y sostiene un crecimiento de base amplia para el mercado de leucaféresis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró el mercado de leucaféresis con una participación del 45,20% en 2025. El liderazgo de los Estados Unidos se debe a la claridad regulatoria de la FDA y al incomparable volumen de aprobaciones de CAR-T, incluidas las autorizaciones de 2024 de afamitresgene autoleucel y obecabtagene autoleucel. La expansión del reembolso de Medicare en 2025 para la aféresis terapéutica refuerza aún más la viabilidad financiera. Canadá y México contribuyen a través de redes de ensayos clínicos transfronterizos e iniciativas de fabricación conjunta que agilizan la logística de donantes. La concentración de fabricantes de dispositivos como Terumo BCT y Haemonetics en la región acelera los ciclos de adopción tecnológica, manteniendo la posición privilegiada de América del Norte en el mercado de leucaféresis.

Europa sigue siendo un mercado maduro pero dinámico. Las directrices de la Agencia Europea de Medicamentos ofrecen vías de evaluación consistentes para los productos de CAR-T, fomentando una demanda estable de sistemas de leucaféresis de alto rendimiento. La Alianza Europea de la Sangre hace campaña por dos millones de donantes voluntarios adicionales, incentivando a los centros a adoptar plataformas de flujo continuo que maximicen el rendimiento de plaquetas y la comodidad del donante. Alemania, Francia y el Reino Unido invierten en unidades de aféresis integradas vinculadas a planes nacionales contra el cáncer, mientras que Italia y España amplían los nodos regionales de terapia celular. La resiliencia de la cadena de suministro, en particular en el transporte en cadena de frío por carretera, domina las agendas de inversión y estabiliza el rendimiento de los procedimientos.

Asia Pacífico registra el crecimiento más rápido con una CAGR del 11,02% hasta 2031. La atención geriátrica avanzada de Japón impulsa la adopción de dispositivos premium, mientras que India se beneficia de los clústeres de terapia celular respaldados por el gobierno en Hyderabad y Bengaluru. Las autoridades regulatorias de Australia y Corea del Sur introducen vías de revisión acelerada que reflejan la designación RMAT de la FDA, catalizando los lanzamientos comerciales tempranos. En general, la modernización de la infraestructura, junto con los incentivos de fabricación local, transforma a Asia de destino de importación de tecnología a centro de cadena de suministro totalmente integrado en el mercado de leucaféresis.

Panorama Competitivo

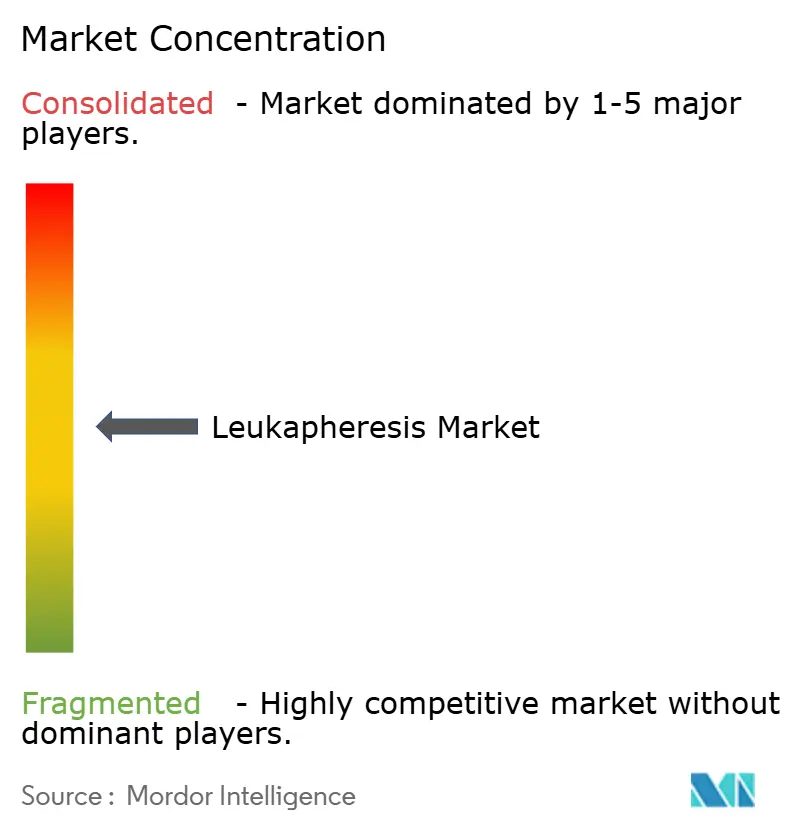

El mercado de leucaféresis está moderadamente concentrado. Terumo BCT ancla el liderazgo a través de lanzamientos iterativos de dispositivos y fabricación regional estratégica. En 2024, la empresa obtuvo la autorización de la FDA para el Sistema de Donación de Plasma Rika V2.1 y consolidó su unidad de Innovaciones Globales en Terapia para fusionar la experiencia en aféresis y terapia celular. Fresenius Kabi compite en versatilidad de flujo continuo, integrando módulos de software que admiten tanto el intercambio de plasma como la recolección de leucocitos dentro de un único chasis. Haemonetics agudizó su enfoque al vender sus activos de sangre total a GVS por USD 67,1 millones en diciembre de 2024, redirigiendo capital hacia plataformas de aféresis automatizada de alto crecimiento.

Las barreras de entrada siguen siendo altas debido a los estrictos controles especiales de Clase II de la FDA que exigen validaciones de seguridad exhaustivas para los separadores automatizados de células sanguíneas. La contratación clínica de ciclo largo favorece a los titulares con tiempo de actividad probado y capacidades de servicio las 24 horas. No obstante, los nuevos participantes de nicho apuntan a subsistemas de gestión de donantes mejorados con IA y control de calidad óptico, creando oportunidades de colaboración en lugar de rivalidad directa. Las empresas de software para bancos de sangre integran los datos de sesiones de aféresis con modelos de inventario predictivos, reduciendo el desperdicio y fortaleciendo los costos de cambio de los fabricantes. En general, los actores se diferencian más por la fiabilidad de la plataforma y la experiencia en cumplimiento normativo que por el precio, lo que refuerza márgenes estables en todo el mercado de leucaféresis.

Líderes de la Industria de Leucaféresis

Asahi Kasei Medical Co. Ltd

Fresenius SE & Co. KGaA

Haemonetics Corporation

Macopharma

Terumo Blood & Cell Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Haemonetics Corporation completó la venta de activos de sangre total a GVS S.p.A. por USD 67,1 millones, reasignando recursos a soluciones de aféresis automatizada.

- Noviembre de 2024: Terumo Blood and Cell Technologies lanzó su unidad de negocio de Innovaciones Globales en Terapia para alinear las competencias de aféresis y terapia celular en las vías de atención al paciente.

- Noviembre de 2024: Autolus Therapeutics obtuvo la aprobación de la FDA para Aucatzyl (obecabtagene autoleucel) para la leucemia linfoblástica aguda de células B recidivante/refractaria, ampliando las indicaciones de CAR-T que dependen de la leucaféresis.

- Octubre de 2024: Excellos Inc. se convirtió en el primer nodo de fabricación descentralizado en la red de Centros de Sangre de América para apoyar al candidato de CAR-T GLPG5101 de Galapagos, con el objetivo de un intervalo de vena a vena de 7 días.

Alcance del Informe del Mercado Global de Leucaféresis

La leucaféresis se utiliza para recolectar células madre sanguíneas o células inmunitarias específicas que se utilizarán como parte de trasplantes de células madre/médula ósea en el tratamiento de ciertos cánceres de la sangre.

El mercado de leucaféresis está segmentado por tipo (dispositivos de leucaféresis (dispositivos de aféresis, columnas de leucaféresis, separadores de células y filtros de leucorreducción) y desechables de leucaféresis), aplicación (aplicaciones terapéuticas, aplicaciones de investigación) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial.

El informe ofrece el valor en USD para los segmentos anteriores.

| Dispositivos de Leucaféresis | Dispositivos de Aféresis |

| Columnas de Leucaféresis y Separadores de Células | |

| Filtros de Leucorreducción | |

| Desechables de Leucaféresis |

| Aplicaciones Terapéuticas |

| Aplicaciones de Investigación |

| Centros de Sangre y Clínicas de Donantes |

| Hospitales y Centros de Trasplante |

| Instituciones Académicas y de Investigación |

| Fabricantes de Terapias Celulares y Génicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos de Leucaféresis | Dispositivos de Aféresis |

| Columnas de Leucaféresis y Separadores de Células | ||

| Filtros de Leucorreducción | ||

| Desechables de Leucaféresis | ||

| Por Aplicación | Aplicaciones Terapéuticas | |

| Aplicaciones de Investigación | ||

| Por Usuario Final | Centros de Sangre y Clínicas de Donantes | |

| Hospitales y Centros de Trasplante | ||

| Instituciones Académicas y de Investigación | ||

| Fabricantes de Terapias Celulares y Génicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de leucaféresis de 2026 a 2031?

Se prevé que el mercado crezca a una CAGR del 9,62%, aumentando de USD 251,92 millones en 2026 a USD 398,63 millones en 2031.

¿Qué categoría de producto lidera actualmente el mercado de leucaféresis?

Los desechables de leucaféresis lideran, con el 50,68% de los ingresos de 2025 debido a su perfil de seguridad de un solo uso.

¿Por qué los fabricantes de terapias celulares y génicas son los usuarios finales de más rápido crecimiento?

Las plantas comerciales de CAR-T requieren capacidad de recolección interna, lo que impulsa una CAGR del 12,01% para este segmento de usuarios finales.

¿Qué región se espera que se expanda más rápidamente y por qué?

Asia Pacífico está encaminada a una CAGR del 11,02% gracias a la modernización de la infraestructura, la aceleración regulatoria y las inversiones en fabricación local.

¿Cómo benefician los sistemas de aféresis de flujo continuo a los centros de recolección?

Acortan los tiempos de procedimiento, reducen la exposición a anticoagulantes y permiten la monitorización guiada por IA, lo que en conjunto aumenta el rendimiento y la seguridad del donante.

Última actualización de la página el: