Tamaño y Participación del Mercado de Kits Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

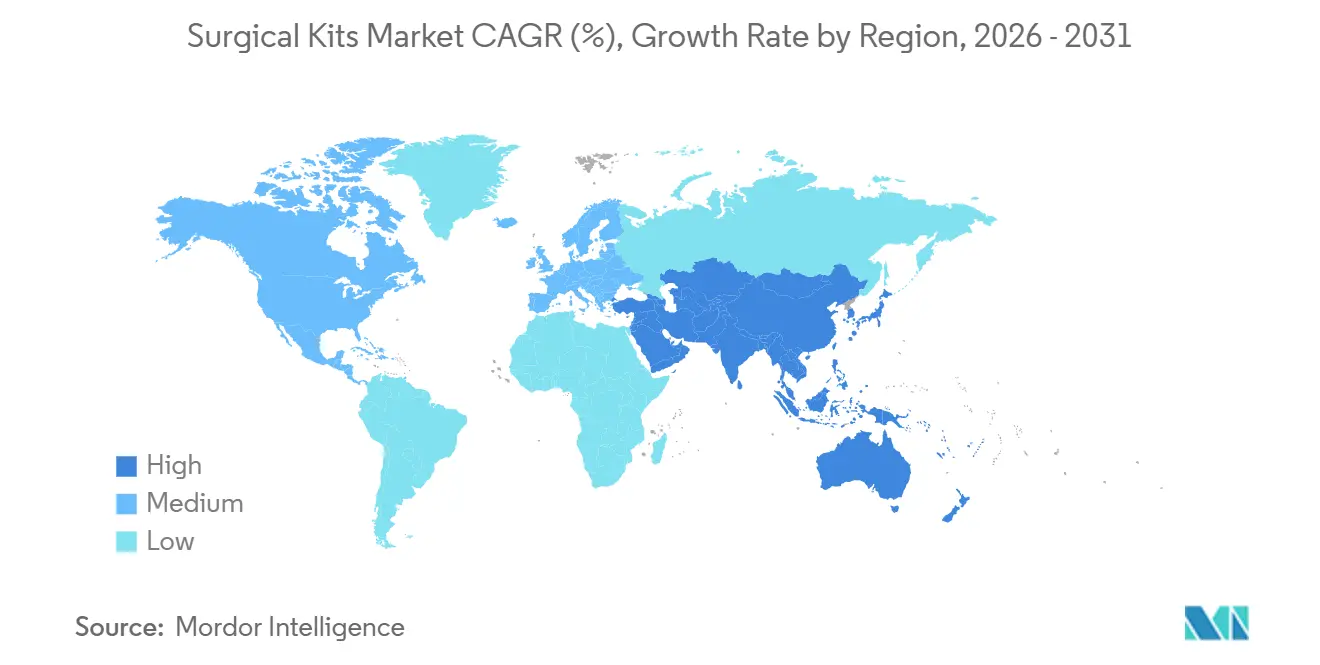

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

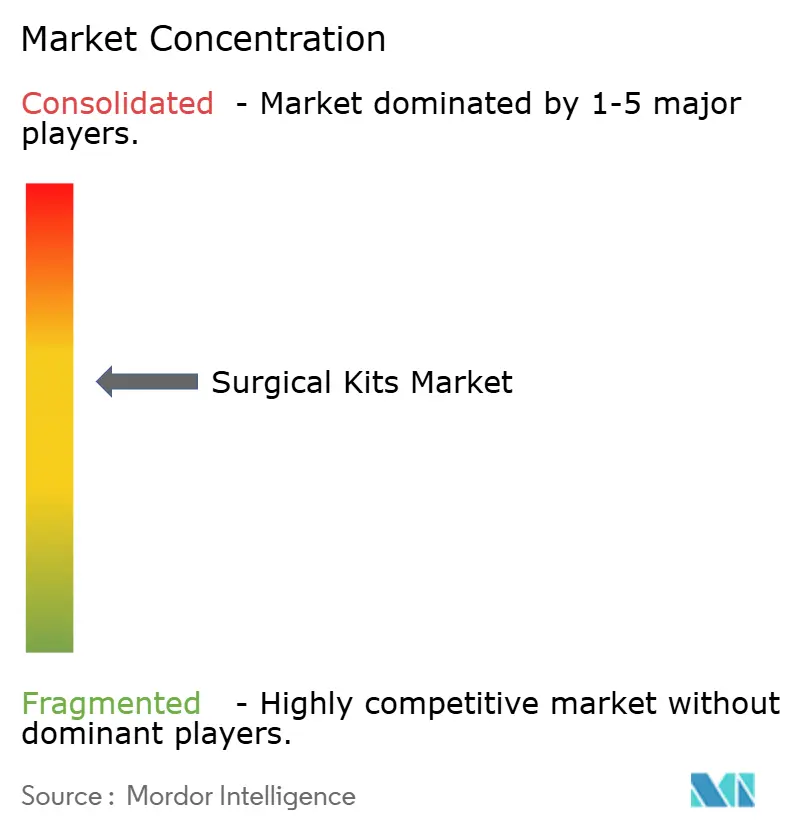

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Kits Quirúrgicos por Mordor Intelligence

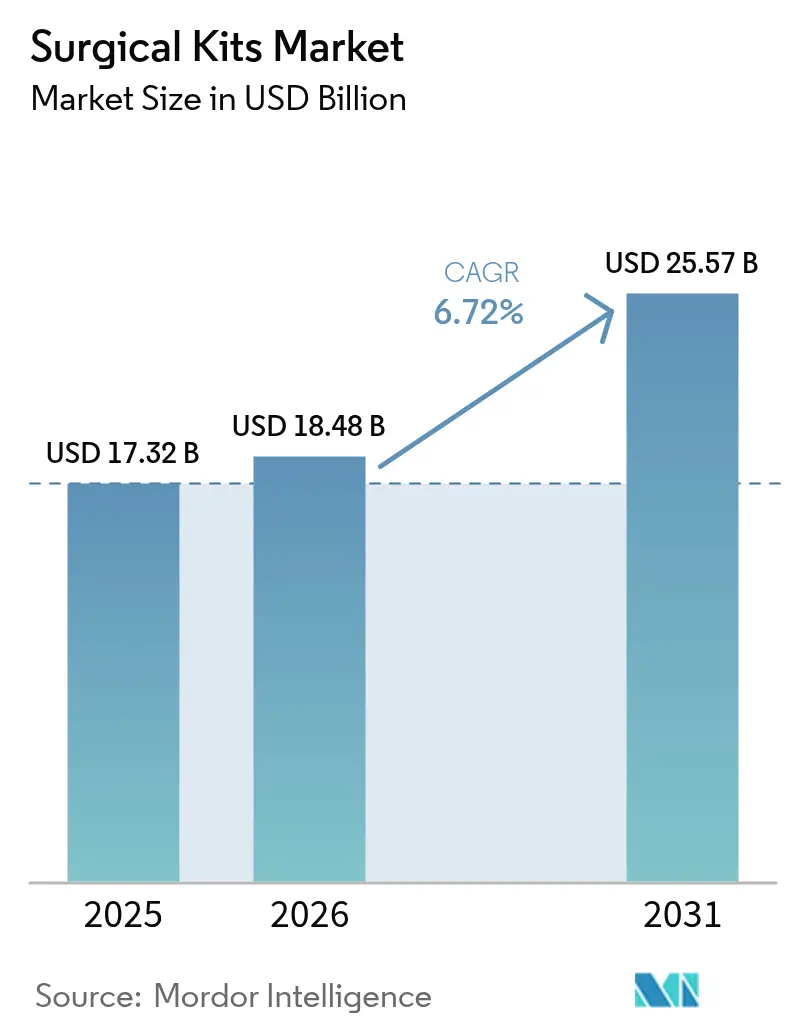

El tamaño del mercado de kits quirúrgicos fue valorado en USD 17,32 mil millones en 2025 y se estima que crecerá desde USD 18,48 mil millones en 2026 hasta alcanzar USD 25,57 mil millones en 2031, a una CAGR del 6,72% durante el período de pronóstico (2026-2031). El crecimiento está respaldado por hospitales que reemplazan bandejas reutilizables por paquetes de procedimiento de un solo uso que incorporan el cumplimiento del control de infecciones y la trazabilidad digital. La demanda se intensifica a medida que los gobiernos exigen la identificación única de dispositivos, impulsando a los proveedores a serializar cada bolsa para análisis de inventario en tiempo real. Los centros de cirugía ambulatoria prefieren paquetes estandarizados que reducen los gastos de suministro, mientras que las regulaciones que limitan las emisiones de óxido de etileno aceleran las inversiones en esterilización por plasma a baja temperatura. Los estatutos de sostenibilidad en Europa y algunos estados de EE. UU. impulsan la experimentación con paños y batas de base biológica, creando oportunidades de espacio en blanco para los proveedores de polímeros compostables. Mientras tanto, los carros de casos de entrega justo a tiempo gestionados por proveedores convierten los activos fijos de los hospitales en costos variables, reduciendo los días de inventario disponibles y ajustando el panorama competitivo.

Conclusiones Clave del Informe

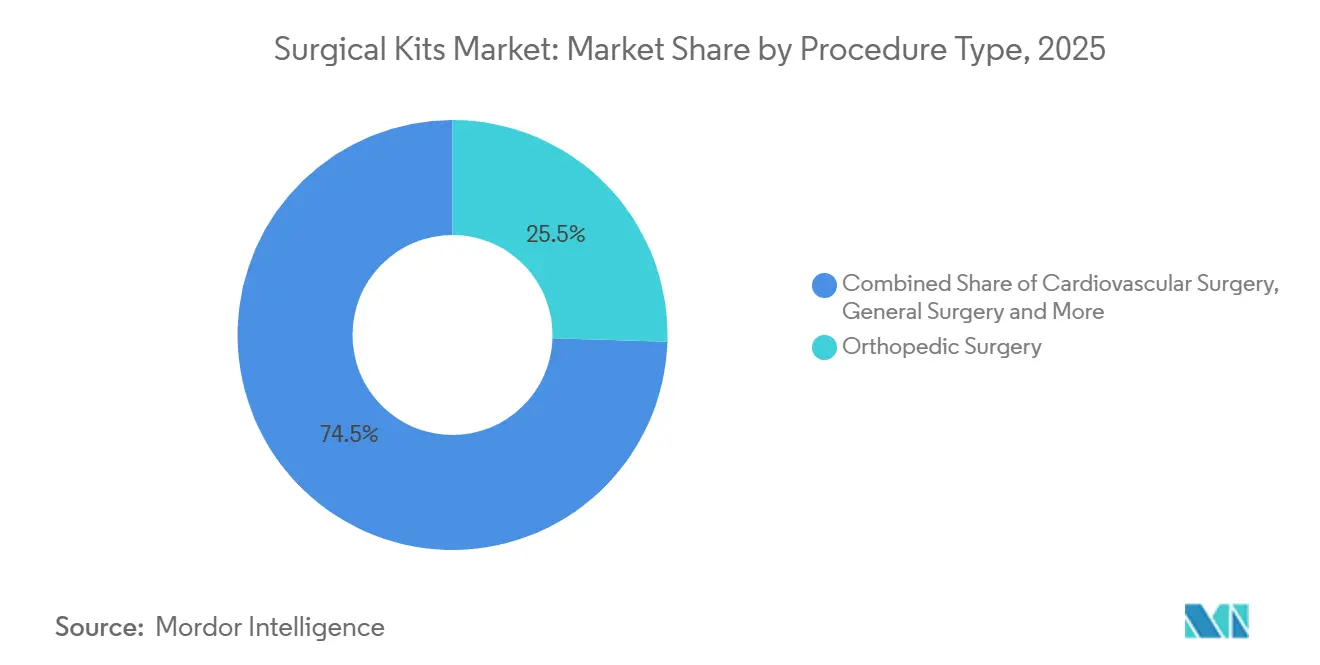

- Por tipo de procedimiento, la cirugía ortopédica lideró con el 25,54% de la participación del mercado de kits quirúrgicos en 2025, mientras que se proyecta que la cirugía de otorrinolaringología y torácica se expanda a una CAGR del 9,25% hasta 2031.

- Por componente, los paños y batas representaron el 26,54% de los ingresos en 2025; las suturas y adhesivos avanzan a una CAGR del 8,65% durante 2026-2031.

- Por configuración del kit, los paquetes de procedimiento personalizados representaron el 54,15% del tamaño del mercado de kits quirúrgicos en 2025, mientras que los paquetes de emergencia y trauma registran la CAGR más alta del 9,82%.

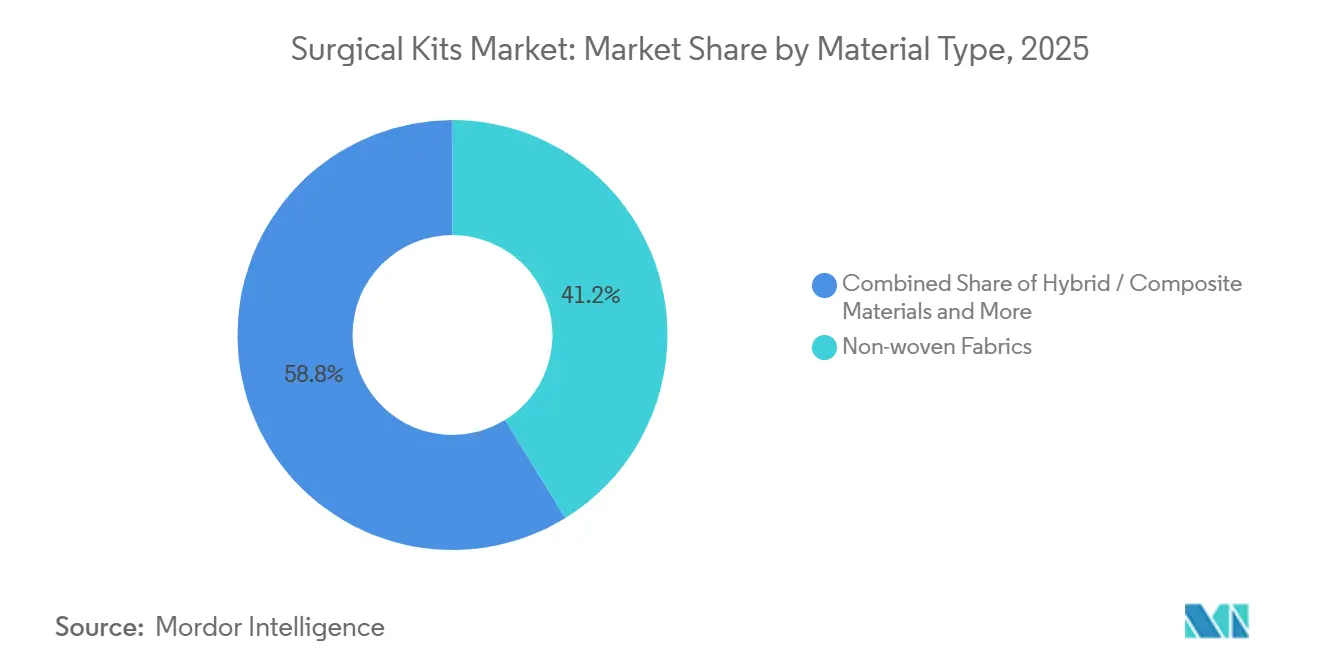

- Por tipo de material, las telas no tejidas capturaron el 41,23% de los ingresos en 2025, aunque los materiales de base biológica/compostables crecen a una CAGR del 12,42%.

- Por método de esterilización, el óxido de etileno dominó con una participación del 45,83% en 2025; la esterilización por plasma es el de mayor crecimiento con una CAGR del 11,22%.

- Por esterilidad, los kits estériles representaron el 92,23% de las ventas de 2025, mientras que los kits no estériles aumentan a una CAGR del 10,52%.

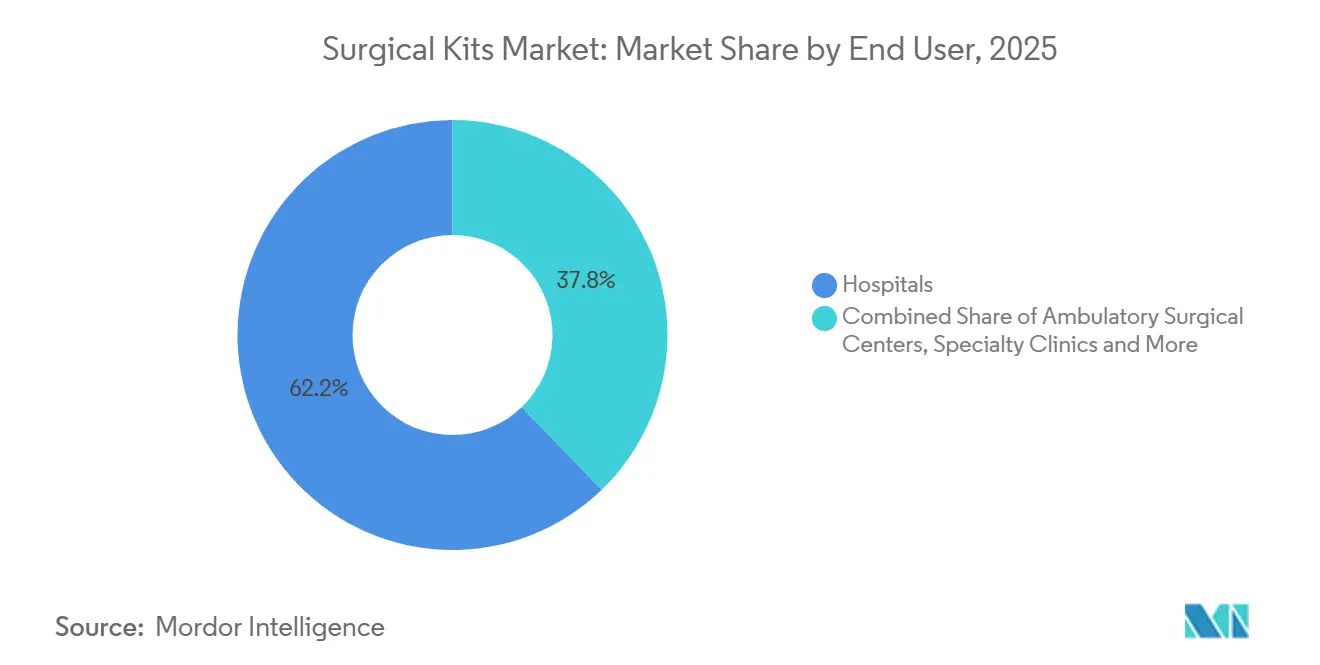

- Por usuario final, los hospitales representaron el 62,22% de los ingresos en 2025; los centros de cirugía ambulatoria se expanden a una CAGR del 8,62%.

- Por canal de distribución, las ventas institucionales directas formaron el 49,43% de las ventas en 2025, pero las plataformas de comercio electrónico se aceleran a una CAGR del 12,12%.

- Por geografía, América del Norte lideró con el 45,53% de participación en los ingresos en 2025, mientras que Asia-Pacífico registra una sólida CAGR del 10,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Kits Quirúrgicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del volumen de procedimientos quirúrgicos a nivel mundial | +1.8% | Global, especialmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Tendencia hacia paquetes de procedimiento personalizados para la eficiencia del quirófano | +1.5% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de control de infecciones que impulsan los kits estériles de un solo uso | +1.3% | Global, liderado por la UE y EE. UU. | Mediano plazo (2-4 años) |

| Expansión de los centros de cirugía ambulatoria que demandan kits estandarizados | +1.2% | América del Norte, con extensión a Europa y Australia | Largo plazo (≥ 4 años) |

| Mandatos de trazabilidad digital que permiten análisis de inventario en tiempo real | +0.7% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Asociaciones entre fabricantes de equipos originales y proveedores de paquetes de procedimiento personalizados para modelos de entrega de carros de casos justo a tiempo | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Volumen de Procedimientos Quirúrgicos a Nivel Mundial

El volumen quirúrgico global aumentó a 421 millones de procedimientos en 2024 desde 387 millones en 2022, a medida que el envejecimiento de la población y las enfermedades crónicas impulsaron las intervenciones electivas. La Organización Mundial de la Salud proyecta que el 62% de la demanda incremental provendrá de naciones de ingresos bajos y medios para 2030, lo que lleva a los gobiernos a estandarizar paquetes de procedimientos esenciales que reducen 18 minutos el tiempo de preparación y aumentan la utilización del quirófano. China amplió su catálogo de reembolso quirúrgico a 1.200 procedimientos en 2025, impulsando un aumento del 23% en las compras de kits por parte de los hospitales provinciales[1]Administración Nacional de Seguridad Sanitaria, "Expansión del Catálogo de Reembolso," nhsa.gov.cn. India desplegó 3.400 unidades quirúrgicas móviles equipadas con paquetes de trauma en distritos rurales, demostrando cómo el crecimiento de los procedimientos se extiende más allá de las instalaciones fijas. A medida que los volúmenes de casos aumentan, el mercado de kits quirúrgicos se beneficia de ciclos de demanda predecibles y repetitivos que sustentan la planificación de capacidad de los proveedores.

Tendencia hacia Paquetes de Procedimiento Personalizados para la Eficiencia del Quirófano

Los paquetes personalizados reducen el tiempo de preparación de la bandeja en 14 minutos por caso ortopédico y ahorran USD 47 en mano de obra de enfermería, según un estudio multicéntrico realizado en EE. UU. en 2024. El setenta y ocho por ciento de las cirugías de reemplazo de rodilla utilizaron paquetes específicos del cirujano en 2025, transfiriendo el riesgo de inventario a los ensambladores. La complejidad del flujo de trabajo sigue siendo una preocupación; el 34% de las enfermeras circulantes reportaron discrepancias en las bandejas semanalmente, retrasando los casos. Los proveedores ahora integran el escaneo de códigos de barras con los registros electrónicos de salud para verificar el contenido en tiempo real antes de que el paciente entre a la sala, reforzando la propuesta de valor de la personalización sin erosionar la eficiencia.

Regulaciones Más Estrictas de Control de Infecciones que Impulsan los Kits Estériles de Un Solo Uso

La guía de la FDA emitida en 2024 obliga a los fabricantes de instrumentos reutilizables a validar la limpieza contra la contaminación por priones, añadiendo USD 120.000 por familia de instrumentos en costos de cumplimiento anuales e inclinando a los hospitales hacia los desechables. El Artículo 5.5 del Reglamento de Dispositivos Médicos de la UE impone la vigilancia de biopelículas en dispositivos reutilizables, obligando a 14 sistemas nacionales de salud a restringir las herramientas laparoscópicas reutilizables. Los kits de un solo uso redujeron las infecciones del sitio quirúrgico en 0,8 puntos porcentuales en 47 ensayos aleatorizados, consolidando su mérito clínico. Los hospitales que evalúan los costos de litigios y penalizaciones por readmisión ven los paquetes desechables como un seguro contra eventos adversos.

Expansión de los Centros de Cirugía Ambulatoria que Demandan Kits Estandarizados

Los centros de cirugía ambulatoria de EE. UU. realizaron 28,4 millones de casos en 2025, un 19% más que en 2023, impulsados por la paridad de pago de Medicare en 11 códigos de procedimiento adicionales[2]Centros de Servicios de Medicare y Medicaid, "Paridad de Pago para Centros de Cirugía Ambulatoria," cms.gov. El gasto en suministros por caso en centros de cirugía ambulatoria promedia USD 412 frente a USD 687 en hospitales; los paquetes estandarizados alivian la presión presupuestaria y reducen drásticamente el inventario vencido. El ochenta y uno por ciento de los centros redujo sus proveedores de kits de cuatro a dos, aprovechando el volumen para obtener reducciones de precios de dos dígitos. La rotación de personal del 22% anual amplifica el atractivo de las bandejas preconfiguradas que acortan la incorporación y reducen los errores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de reembolso en entornos de bajos ingresos | -0.9% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro en materiales de barrera no tejidos | -0.7% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de sostenibilidad sobre los desechables que generan escrutinio regulatorio | -0.5% | UE, con tendencia emergente en EE. UU. y Australia | Mediano plazo (2-4 años) |

| Complejidad de personalización que causa desalineación del flujo de trabajo | -0.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión de Reembolso en Entornos de Bajos Ingresos

Los pagadores públicos en 38 naciones de bajos ingresos reembolsan los procedimientos entre un 40-60% por debajo del costo de los paquetes de un solo uso, obligando a los hospitales a depender de conjuntos reutilizables y autoclaves[3]Organización Mundial de la Salud, "Financiamiento Quirúrgico en Países de Bajos Ingresos," who.int. El asegurador nacional de Kenia asignó solo USD 0,32 por caso quirúrgico para desechables en 2025, muy por debajo de los USD 8-12 necesarios para conjuntos básicos de paños y batas. La inflación de resinas del 11% anual entre 2023-2025 amplió la brecha. Las iniciativas de donantes, como el compromiso de mercado anticipado de Gavi que cubre 2 millones de kits anuales a USD 6 cada uno, siguen limitadas a 11 países.

Volatilidad de la Cadena de Suministro en Materiales de Barrera No Tejidos

Los precios al contado del polipropileno aumentaron un 34% entre enero de 2024 y marzo de 2025 tras interrupciones en plantas petroquímicas de la Costa del Golfo de EE. UU. Cuatro ensambladores líderes de kits invocaron cláusulas de fuerza mayor, retrasando las entregas hasta seis semanas y pagando USD 18 millones en penalizaciones. Los hospitales respondieron diversificando las fuentes de paquetes y vinculando los contratos al índice de precios al productor de plásticos. Una investigación antidumping en curso en EE. UU. sobre importaciones chinas de tela no tejida por hilado en continuo aumenta la incertidumbre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procedimiento: La Ortopedia Ancla el Gasto Mientras la Otorrinolaringología Endoscópica se Acelera

La cirugía ortopédica representó el 25,54% de la participación del mercado de kits quirúrgicos en 2025, impulsada por paquetes de reemplazo articular de USD 1.200-1.800 que incluyen pruebas de implantes y sistemas de cemento. Sin embargo, los kits de otorrinolaringología y torácica crecen rápidamente a una CAGR del 9,25% sobre la base de procedimientos mínimamente invasivos de senos paranasales y toracoscópicos asistidos por video que favorecen los trócares desechables. Una revisión de evidencia mostró que la lobectomía asistida por video redujo 2,1 días la estancia hospitalaria, reforzando el apoyo de los pagadores para conjuntos de instrumentos de un solo uso que aceleran el alta. Los kits cardiovasculares avanzan a un crecimiento de dígito medio simple a medida que las válvulas transcatéter eclipsan los volúmenes de cirugía a corazón abierto. La cirugía general y la obstetricia generan una demanda constante, esta última impulsada por el aumento de los partos institucionales en Asia-Pacífico.

El traslado de procedimientos a entornos ambulatorios comprime el tamaño de los kits; los casos de otorrinolaringología en centros de cirugía ambulatoria de EE. UU. aumentaron un 27% entre 2023-2025. Los proveedores ahora desagrupan las pruebas de implantes ortopédicos para reducir el costo del paquete entre un 15-20%. La reclasificación regulatoria de los instrumentos laparoscópicos a Clase II intensificó los obstáculos del proceso 510(k), favoreciendo a los actores establecidos con laboratorios de validación sólidos.

Por Componente: Los Paños Dominan Mientras las Suturas Avanzan

Los paños y batas generaron el 26,54% de los ingresos por componentes en 2025, exigidos por los protocolos de barrera universal. Las suturas y adhesivos, sin embargo, superan con una CAGR del 8,65%, impulsados por polímeros biorreabsorbibles que eliminan las visitas de extracción de seguimiento. Un metaanálisis de 2025 informó que los adhesivos de cianoacrilato redujeron la infección en 1,2 puntos porcentuales en heridas limpio-contaminadas. Los instrumentos, los suministros desechables y los implantes añaden valor incremental pero reflejan la trayectoria general del mercado.

La innovación impulsa la economía de los componentes. Los paños con recubrimiento antimicrobiano redujeron la contaminación en un 34% en ensayos controlados, con una prima del 25%. Los paquetes de suturas con etiquetas de identificación por radiofrecuencia redujeron las roturas de stock casi un 30%, subrayando el creciente papel de la tecnología en la gestión del inventario.

Por Configuración del Kit: La Personalización Reina, los Paquetes de Trauma Aumentan

Los paquetes personalizados absorbieron el 54,15% del tamaño del mercado de kits quirúrgicos en 2025, a medida que los cirujanos ajustaron los instrumentos a su técnica personal. Los paquetes de emergencia y trauma, por el contrario, registran una CAGR del 9,82%, catalizada por kits estandarizados de control de hemorragias en ambulancias y hospitales de campaña. La campaña Detener el Sangrado del Colegio Americano de Cirujanos capacitó a 2,3 millones de civiles para 2025, ampliando la demanda de kits de trauma de acceso público.

Los configuradores digitales ahora permiten a los cirujanos arrastrar y soltar componentes en un espacio de trabajo tridimensional, previsualizando la bandeja antes de que se confirmen los pedidos. La supervisión regulatoria se intensifica cuando aparecen combinaciones de medicamentos y dispositivos en un paquete, alargando la aprobación hasta nueve meses.

Por Tipo de Material: Los No Tejidos Lideran Mientras los Materiales de Base Biológica Irrumpen

Las telas no tejidas representaron el 41,23% de los ingresos de 2025, apreciadas por su barrera y transpirabilidad a menos de USD 3,50/m². Los materiales de base biológica/compostables crecen a una CAGR del 12,42%, ayudados por evaluaciones del ciclo de vida que muestran un 48% menos de emisiones de gases de efecto invernadero para los paños de ácido poliláctico. Sin embargo, las primas de precio limitan la adopción fuera de los hospitales con presupuestos de sostenibilidad.

Avances en ciencia de materiales: las mezclas de celulosa por hidroenredado alcanzaron el estatus de barrera viral ASTM F1671, otorgando biodegradabilidad sin sacrificar la protección. Los aditivos de nanopartículas antimicrobianas reducen las cargas bacterianas en un 99,7%, aunque los reguladores monitorean el riesgo de migración.

Por Método de Esterilización: El Óxido de Etileno Domina Mientras el Plasma Gana Terreno

El óxido de etileno retuvo el 45,83% de participación en 2025 para kits sensibles al calor, aunque la esterilización por plasma avanza a una CAGR del 11,22%, completando ciclos en menos de 45 minutos y sin dejar residuos tóxicos. Los límites de emisión más estrictos de la Agencia de Protección Ambiental pueden inflar los costos del óxido de etileno, obligando a un cambio hacia el plasma y la irradiación por haz de electrones. La capacidad de irradiación gamma se reduce a medida que los costos de reemplazo del cobalto-60 cierran instalaciones, alargando los plazos de entrega.

Por Esterilidad: Los Kits Estériles Dominan, los No Estériles Encuentran un Nicho

Los kits estériles representaron el 92,23% de las ventas de 2025, obligatorios para dispositivos que tocan tejido estéril. Los paquetes no estériles, sin embargo, registran una CAGR del 10,52% donde los hospitales esterilizan instrumentos internamente para capturar ahorros del 30-40%. Las especialidades propensas a infecciones siguen siendo cautelosas; una investigación de los Centros para el Control y la Prevención de Enfermedades de 2024 vinculó siete infecciones del sitio quirúrgico a conjuntos ortopédicos no estériles limpiados incorrectamente.

Por Usuario Final: Los Hospitales Dominan, los Centros de Cirugía Ambulatoria se Aceleran

Los hospitales capturaron el 62,22% de los ingresos en 2025, respaldados por cargas de casos de alta complejidad y procesamiento estéril interno. Los centros de cirugía ambulatoria ganan a una CAGR del 8,62% por la migración de procedimientos tras las reformas de paridad de pago. Los comités de análisis de valor en los hospitales ahora evalúan el costo total de propiedad, empujando a los proveedores hacia contratos basados en resultados. Las clínicas especializadas, las unidades militares y los consultorios médicos completan la demanda, cada uno con requisitos de kits personalizados.

Por Canal de Distribución: Las Ventas Directas Prevalecen, el Comercio Electrónico Gana Terreno

Las ventas institucionales directas formaron el 49,43% de los ingresos de 2025, reflejando el apetito de los hospitales por representantes de campo y servicios clínicos internos. Las plataformas de comercio electrónico, no obstante, crecen a una CAGR del 12,12% a medida que las organizaciones de compras grupales agregan más de 400 unidades de mantenimiento de existencias con precios en tiempo real, reduciendo los tiempos de ciclo de pedidos en un 25%. El piloto de intercambio electrónico de datos de Vizient en 2025 redujo USD 14 en costos de procesamiento por pedido, subrayando las eficiencias digitales.

Análisis Geográfico

América del Norte lideró con el 45,53% en 2025, impulsada por rigurosos mandatos de identificación única de dispositivos y sólidas culturas de análisis de valor. EE. UU. añadió 4,8 millones de procedimientos ambulatorios a entornos de centros de cirugía ambulatoria entre 2023-2025, fortaleciendo la demanda de paquetes estandarizados. Los límites de emisiones de óxido de etileno y las fluctuaciones en los precios del polipropileno representan vientos en contra a corto plazo.

Asia-Pacífico avanza a una CAGR del 10,1% hasta 2031. China instaló 12.000 quirófanos bajo el programa China Saludable 2030, impulsando la compra masiva de paquetes de procedimiento. India reembolsó 18 millones de episodios quirúrgicos en 2025 a través de Ayushman Bharat, incrementando la adopción de kits. Los volúmenes de cataratas en Japón aumentaron un 11% en 2024-2025, y los nuevos códigos ortopédicos mínimamente invasivos obtuvieron cobertura en 2024.

Europa ocupa una sólida participación en los treinta y tantos por ciento, pero los requisitos de sostenibilidad y vigilancia poscomercialización inflan el gasto en cumplimiento entre un 15-20%, elevando las barreras contra los competidores de bajo costo. Oriente Medio y África crecen modestamente, concentrados en los centros de turismo médico del Consejo de Cooperación del Golfo, mientras que América del Sur depende de asociaciones público-privadas para ampliar la capacidad quirúrgica.

Panorama Competitivo

Los principales proveedores —Johnson & Johnson (Ethicon), Medline Industries, Cardinal Health, B. Braun Melsungen y Medtronic— poseen colectivamente una participación significativa, lo que indica una concentración moderada. Los actores de gran escala explotan la integración vertical desde la extrusión de telas hasta la distribución, asegurando márgenes brutos del 18-22%. Los ensambladores de nivel medio compiten en agilidad de personalización y fluidez regulatoria regional. Los disruptores de sostenibilidad como Mölnlycke obtienen contratos premium con paños neutros en carbono certificados bajo ISO 14067. Los diferenciadores tecnológicos incorporan etiquetas de identificación por radiofrecuencia y sistemas de tarjetas de preferencia en la nube, ganando incrementos de participación del 25-30% en hospitales digitalmente maduros. Las barreras regulatorias se profundizan a medida que los requisitos del Reglamento de Dispositivos Médicos de la UE y del proceso 510(k) de la FDA amplían los plazos y costos de validación, disuadiendo a los nuevos participantes.

Líderes de la Industria de Kits Quirúrgicos

Medline Industries, LP

Medtronic plc

Johnson & Johnson (Ethicon)

Cardinal Health, Inc.

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: New Medtek Devices (NMD) obtuvo la certificación Clase IIb de la Administración de Bienes Terapéuticos de Australia para su Kit Quirúrgico RrhoidCath, documentado bajo el Certificado de Evaluación de Conformidad AU Q00548.

- Mayo de 2025: Minerva Surgical presentó el HERizon Hysto-Kit, una solución de un solo uso y preensamblada que simplifica los procedimientos de histeroscopia en consultorio.

Alcance del Informe Global del Mercado de Kits Quirúrgicos

Según el alcance del informe, el kit quirúrgico contiene los instrumentos necesarios para procedimientos quirúrgicos menores. Los instrumentos quirúrgicos son herramientas o dispositivos para realizar acciones específicas o lograr los efectos deseados durante una cirugía u operación, como modificar tejido biológico o proporcionar acceso para visualizarlo.

El mercado de kits quirúrgicos está segmentado por tipo de procedimiento, incluyendo cirugía cardiovascular, cirugía ortopédica, obstetricia y ginecología, cirugía general, neurocirugía, cirugía oftálmica, cirugía urológica, cirugía de otorrinolaringología y torácica, y otros procedimientos. Por componente, el mercado se categoriza en instrumentos y herramientas, paños y batas, suministros desechables, suturas y adhesivos, implantes y accesorios de fijación, y otros componentes. Según la configuración del kit, la segmentación incluye paquetes de procedimiento estandarizados, paquetes de procedimiento personalizados y paquetes de emergencia y trauma. Por tipo de material, el mercado se divide en telas no tejidas (SMS, hidroenredado), textiles tejidos, materiales híbridos/compuestos y materiales de base biológica/compostables. El mercado se segmenta además por método de esterilización en óxido de etileno, radiación gamma, irradiación por haz de electrones, vapor/autoclave y plasma. Por esterilidad, el mercado se clasifica en kits estériles y kits no estériles. Según el usuario final, la segmentación incluye hospitales, centros de cirugía ambulatoria, clínicas especializadas, hospitales militares y de campaña, y consultorios médicos domiciliarios y de oficina. Por canal de distribución, el mercado se divide en ventas institucionales directas, organizaciones de compras grupales, distribuidores externos y plataformas de comercio electrónico. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Cirugía Cardiovascular |

| Cirugía Ortopédica |

| Obstetricia y Ginecología |

| Cirugía General |

| Neurocirugía |

| Cirugía Oftálmica |

| Cirugía Urológica |

| Cirugía de Otorrinolaringología y Torácica |

| Otros Procedimientos |

| Instrumentos y Herramientas |

| Paños y Batas |

| Suministros Desechables |

| Suturas y Adhesivos |

| Implantes y Accesorios de Fijación |

| Otros Componentes |

| Paquetes de Procedimiento Estandarizados |

| Paquetes de Procedimiento Personalizados |

| Paquetes de Emergencia y Trauma |

| Telas No Tejidas (SMS, Hidroenredado) |

| Textiles Tejidos |

| Materiales Híbridos/Compuestos |

| Materiales de Base Biológica/Compostables |

| Óxido de Etileno |

| Radiación Gamma |

| Irradiación por Haz de Electrones |

| Vapor/Autoclave |

| Plasma |

| Kits Estériles |

| Kits No Estériles |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Hospitales Militares y de Campaña |

| Consultorios Médicos Domiciliarios y de Oficina |

| Ventas Institucionales Directas |

| Organizaciones de Compras Grupales |

| Distribuidores Externos |

| Plataformas de Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Procedimiento | Cirugía Cardiovascular | |

| Cirugía Ortopédica | ||

| Obstetricia y Ginecología | ||

| Cirugía General | ||

| Neurocirugía | ||

| Cirugía Oftálmica | ||

| Cirugía Urológica | ||

| Cirugía de Otorrinolaringología y Torácica | ||

| Otros Procedimientos | ||

| Por Componente | Instrumentos y Herramientas | |

| Paños y Batas | ||

| Suministros Desechables | ||

| Suturas y Adhesivos | ||

| Implantes y Accesorios de Fijación | ||

| Otros Componentes | ||

| Por Configuración del Kit | Paquetes de Procedimiento Estandarizados | |

| Paquetes de Procedimiento Personalizados | ||

| Paquetes de Emergencia y Trauma | ||

| Por Tipo de Material | Telas No Tejidas (SMS, Hidroenredado) | |

| Textiles Tejidos | ||

| Materiales Híbridos/Compuestos | ||

| Materiales de Base Biológica/Compostables | ||

| Por Método de Esterilización | Óxido de Etileno | |

| Radiación Gamma | ||

| Irradiación por Haz de Electrones | ||

| Vapor/Autoclave | ||

| Plasma | ||

| Por Esterilidad | Kits Estériles | |

| Kits No Estériles | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Hospitales Militares y de Campaña | ||

| Consultorios Médicos Domiciliarios y de Oficina | ||

| Por Canal de Distribución | Ventas Institucionales Directas | |

| Organizaciones de Compras Grupales | ||

| Distribuidores Externos | ||

| Plataformas de Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de kits quirúrgicos en 2031?

Se proyecta que alcanzará USD 25,57 mil millones en 2031, creciendo a una CAGR del 6,72% durante 2026-2031.

¿Qué segmento muestra el crecimiento más rápido en los kits quirúrgicos?

Los paquetes de procedimiento de otorrinolaringología y torácica lideran con una CAGR proyectada del 9,25% hasta 2031.

¿Por qué son importantes los centros de cirugía ambulatoria para la demanda de kits?

La paridad de pago de Medicare trasladó millones de procedimientos a los centros de cirugía ambulatoria, y estos centros prefieren paquetes estandarizados que reducen los costos de suministro por caso.

¿Qué innovaciones en materiales están influyendo en el diseño de los kits?

Los paños de base biológica y las telas no tejidas con recubrimiento antimicrobiano están ganando terreno a medida que los hospitales persiguen objetivos de sostenibilidad y control de infecciones.

¿Cómo está dando forma la regulación a las opciones de esterilización?

Las normas más estrictas de la Agencia de Protección Ambiental sobre las emisiones de óxido de etileno y la demanda hospitalaria de una rotación más rápida están acelerando la adopción de sistemas de plasma a baja temperatura.

¿Qué impulsa el crecimiento del comercio electrónico en la distribución de kits quirúrgicos?

Las organizaciones de compras grupales están implementando catálogos digitales que ofrecen a los hospitales precios en tiempo real y reducen los tiempos de ciclo de adquisición en aproximadamente un 25%.

Última actualización de la página el: