Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Generales del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

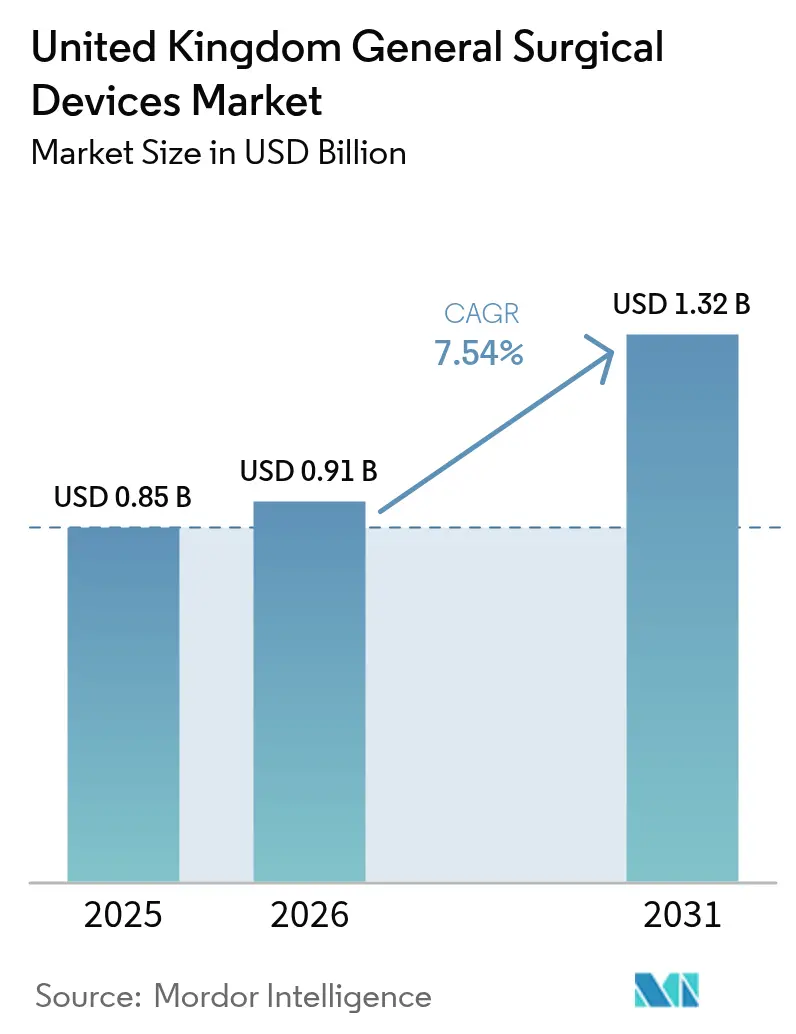

| Tamaño del mercado en el año base (2025) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Dispositivos Quirúrgicos Generales del Reino Unido fue valorado en USD 0,85 mil millones en 2025 y se estima que crecerá desde USD 0,91 mil millones en 2026 hasta alcanzar USD 1,32 mil millones en 2031, a una CAGR del 7,54% durante el período de pronóstico (2026-2031). El crecimiento está anclado en el giro del Servicio Nacional de Salud (NHS) hacia la cirugía mínimamente invasiva y de día, la rápida aprobación de 11 sistemas robóticos por parte del Instituto Nacional para la Excelencia en Salud y Atención (NICE),[1]Fuente: Digital Health, "NICE aprueba 11 sistemas de cirugía robótica para uso en el NHS," digitalhealth.net y la demanda sostenida de análisis quirúrgicos ricos en datos a pesar de las restricciones presupuestarias de capital. Una carga creciente de traumatismos y enfermedades crónicas, especialmente entre una población envejecida, acelera los procedimientos ortopédicos y cardiovasculares, mientras que los criterios de adquisición vinculados a la huella de carbono favorecen a los proveedores de instrumentos reutilizables o de bajo desperdicio. Las transiciones regulatorias hacia el marcado UKCA generan incertidumbre a corto plazo, pero la implementación gradual mitiga los choques inmediatos de suministro y favorece a los operadores establecidos con sólida infraestructura de cumplimiento.

Conclusiones Clave del Informe

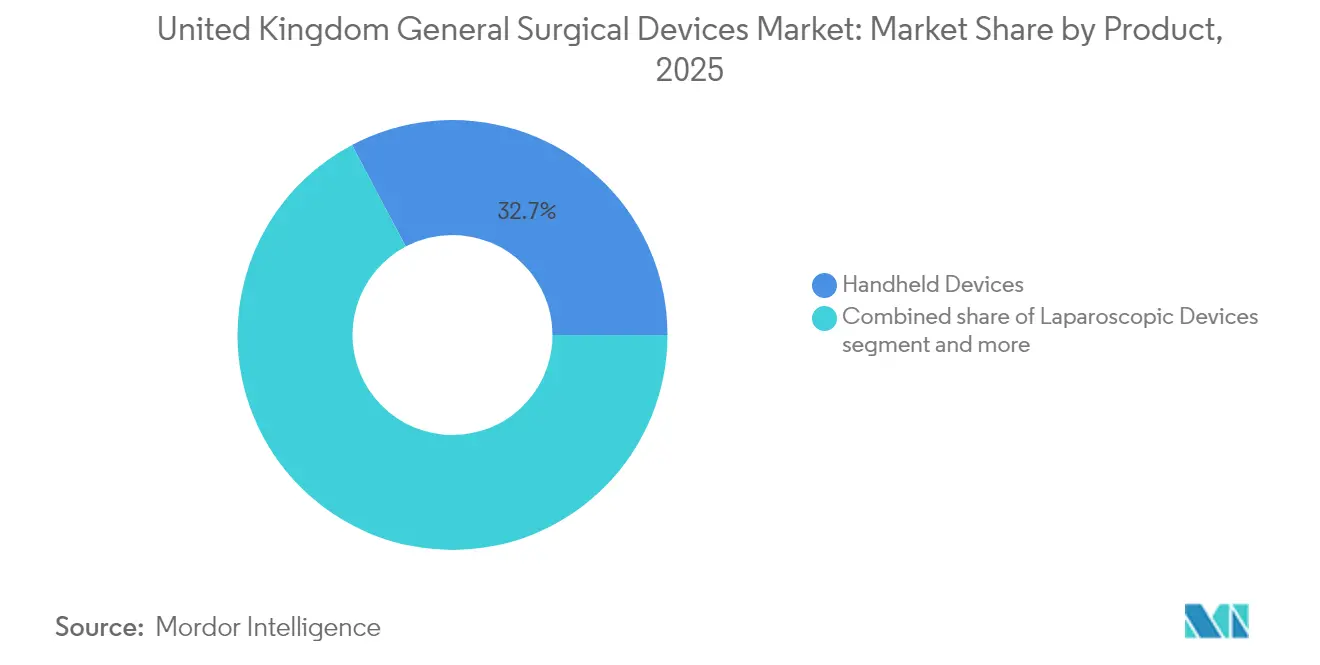

- Por producto, los Dispositivos de Mano lideraron con una participación de ingresos del 32,74% en 2025, mientras que se proyecta que los Dispositivos de Cierre de Heridas crezcan a una CAGR del 8,59% hasta 2031.

- Por enfoque de procedimiento, la Cirugía Mínimamente Invasiva capturó el 72,88% de la participación del mercado de dispositivos quirúrgicos generales del Reino Unido en 2025 y avanza a una CAGR del 8,34% hasta 2031.

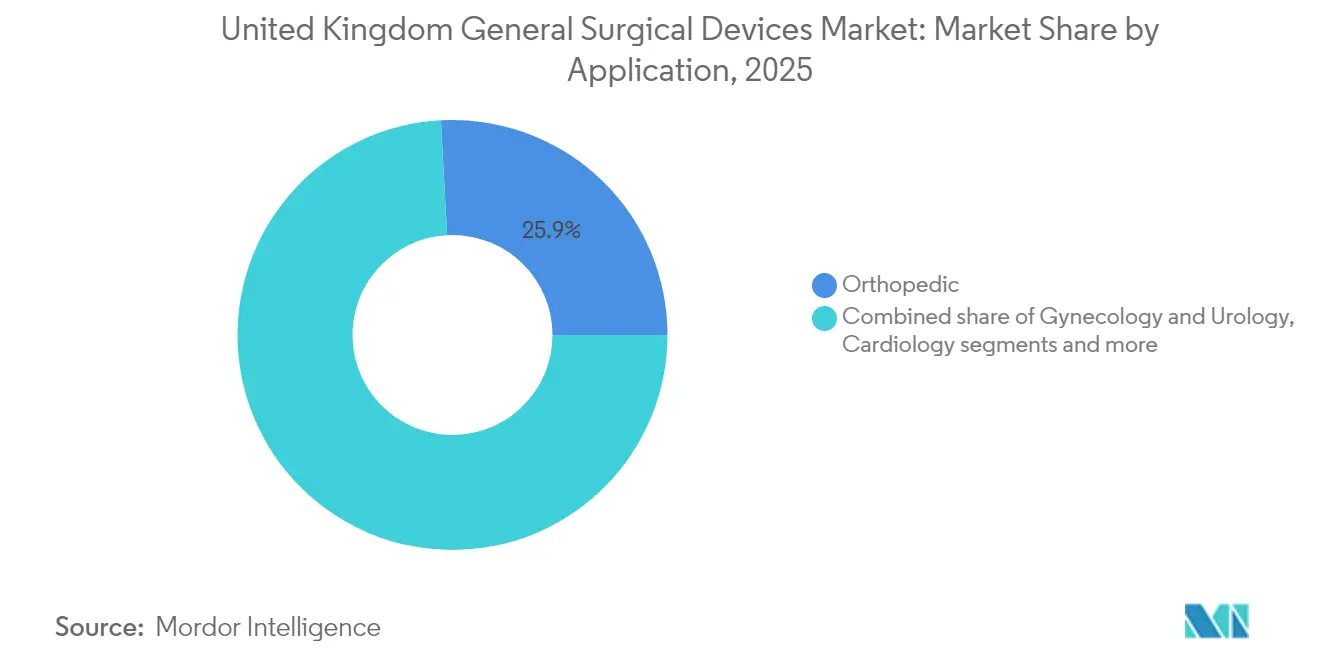

- Por aplicación, los procedimientos Ortopédicos representaron una participación del 25,86% del tamaño del mercado de dispositivos quirúrgicos generales del Reino Unido en 2025; las aplicaciones de Ginecología y Urología se expanden más rápidamente a una CAGR del 8,55% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 71,12% en 2025, mientras que los centros quirúrgicos ambulatorios están preparados para una CAGR del 7,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales del Reino Unido

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de dispositivos mínimamente invasivos | +2.1% | Nacional, con concentración en los principales centros del NHS | Mediano plazo (2-4 años) |

| Prevalencia creciente de traumatismos y enfermedades crónicas | +1.8% | Nacional, con mayor impacto en centros de población envejecida | Largo plazo (≥ 4 años) |

| Plan a largo plazo del NHS para reducir la estancia hospitalaria mediante cirugía de día | +1.5% | Nacional, con adopción temprana en centros quirúrgicos especializados | Mediano plazo (2-4 años) |

| Cambio hacia instrumentos de un solo uso para mitigar el riesgo de infecciones adquiridas en el hospital | +1.2% | Nacional, con prioridad en departamentos quirúrgicos de alto riesgo | Corto plazo (≤ 2 años) |

| Digitalización del quirófano que permite análisis de datos a nivel de dispositivo | +0.8% | Nacional, con implementación líder en hospitales universitarios | Mediano plazo (2-4 años) |

| Puntuación de adquisición vinculada a la huella de carbono en la cadena de suministro del NHS | +0.3% | Nacional, con énfasis en centros sanitarios enfocados en sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de dispositivos mínimamente invasivos

Las plataformas robóticas y laparoscópicas continúan desplazando las técnicas abiertas; el Hospital Queen Alexandra de Portsmouth convirtió todos los procedimientos de cirugía de día por laparoscopia a sistemas Da Vinci, reduciendo la duración de la estancia para los pacientes elegibles. El Registro Quirúrgico Versius registró solo un 5,4% de conversiones en 2.083 procedimientos, lo que subraya la fiabilidad y la aceptación por parte de los cirujanos. La adopción pediátrica está creciendo tras la realización por parte del Hospital Infantil de Southampton de la primera cirugía renal robótica en niños en el Reino Unido. La integración de módulos de análisis, como Versius Clinical Insights, proporciona referencias en tiempo real que acortan las curvas de aprendizaje para los nuevos usuarios.[2]Fuente: University Hospital Southampton, "El Hospital Infantil de Southampton es el primero en el Reino Unido en utilizar un robot pionero para cirugía renal," uhs.nhs.uk

Prevalencia creciente de traumatismos y enfermedades crónicas

Los planes de recuperación de la atención electiva destacan la robótica ortopédica: los Hospitales de Barking, Havering y Redbridge (BHR) registraron 100 reemplazos articulares robóticos a mediados de 2024 con el robot Mako, citando mejoras en precisión y movilización más rápida. Los sistemas de terapia de heridas por presión negativa como PICO de un solo uso se están ampliando para heridas complejas, reduciendo la incidencia de infecciones y la duración de la estancia. El neuroestimulador muscular geko mejoró la probabilidad de curación de úlceras venosas en las piernas en un 68%, ofreciendo reducciones de costos del 15% en la atención de heridas a largo plazo.[3]Fuente: MedRxiv, "Análisis de Costo-Efectividad del Dispositivo Geko (una Tecnología NMES) en el Manejo de Úlceras Venosas en las Piernas en el Entorno Sanitario del Reino Unido," medrxiv.org En conjunto, estas dinámicas elevan los volúmenes de procedimientos y diversifican la demanda de dispositivos en los hospitales.

Plan a largo plazo del NHS para reducir la estancia hospitalaria mediante cirugía de día

La expansión sistemática del NHS de las capacidades de cirugía de día está reformando las prioridades de adquisición de dispositivos hacia tecnologías portátiles, eficientes y amigables para el paciente. Los contratos de monitoreo remoto publicados en el portal Find-a-Tender demuestran el interés del NHS por las salas virtuales y las herramientas de telesalud postoperatoria que se combinan con dispositivos quirúrgicos conectados. Estas prioridades sostienen la demanda de unidades electroquirúrgicas ligeras, hemostáticos avanzados y cierres de heridas habilitados por aplicaciones.

Cambio hacia instrumentos de un solo uso para mitigar el riesgo de infecciones adquiridas en el hospital

Los protocolos obligatorios de un solo uso para amigdalectomía y otros procedimientos de otorrinolaringología de alto riesgo siguen vigentes debido a preocupaciones por enfermedades priónicas. La evidencia multicéntrica muestra una seguridad equivalente a los conjuntos reutilizables, eliminando al mismo tiempo el riesgo de contaminación cruzada. Los impulsos de sostenibilidad han catalizado enfoques híbridos: las evaluaciones del ciclo de vida indican un impacto de carbono entre un 38% y un 56% menor para las alternativas reutilizables en algunas categorías, impulsando la I+D en aleaciones compatibles con el reprocesamiento.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos regulatorios estrictos de MDR/UKCA | -1.4% | Nacional, con mayor impacto en fabricantes de dispositivos más pequeños | Corto plazo (≤ 2 años) |

| Restricciones presupuestarias de capital en los centros del NHS | -1.1% | Nacional, con presión aguda en los centros de fundación | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro | -0.7% | Nacional, con variaciones regionales en la diversidad de proveedores | Corto plazo (≤ 2 años) |

| Brecha de habilidades de los cirujanos para la robótica avanzada | -0.5% | Nacional, con concentración en centros quirúrgicos especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos regulatorios estrictos de MDR/UKCA

La divergencia derivada del Brexit exige el marcado UKCA para los nuevos dispositivos a partir de 2028, mientras que el alivio transitorio permite productos con marcado CE hasta entonces. Los fabricantes deben crear flujos de datos de informes de incidentes conformes con los nuevos esquemas antes de junio de 2025, lo que eleva los costos de cumplimiento. Las empresas extranjeras deben designar Personas Responsables en el Reino Unido, añadiendo capas logísticas y retrasando los plazos de lanzamiento.

Restricciones presupuestarias de capital en los centros del NHS

Una brecha de inversión anual de USD 6.400 millones restringe la renovación de equipos, obligando a los centros a perseguir ahorros de eficiencia del 4% y a favorecer contratos basados en resultados o de arrendamiento frente a compras directas. Las asignaciones de capital para 2025-26 alcanzan solo USD 3.960 millones, lo que subraya la escasez en relación con los presupuestos operativos.[4]Fuente: NHS Confederation, "Orientación sobre prioridades y planificación operativa del NHS 2025/26," nhsconfed.org Los fabricantes de dispositivos quirúrgicos están respondiendo desarrollando programas de arrendamiento, modelos de servitización y contratos basados en resultados que alinean las estructuras de pago con la entrega de valor clínico en lugar de los requisitos de capital inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos de Mano Lideran la Participación de Mercado

Los Dispositivos de Mano generaron el 32,74% de los ingresos de 2025 dentro del mercado de dispositivos quirúrgicos generales del Reino Unido. El tamaño del mercado de dispositivos quirúrgicos generales del Reino Unido para este segmento equivalió a USD 0,28 mil millones en 2025 y se proyecta que avance a una CAGR del 6,18% hasta 2031. Los hospitales favorecen su portabilidad y utilidad multiespecialidad, lo que maximiza las tasas de uso frente a los robots de uso intensivo de capital. Los Dispositivos de Cierre de Heridas, liderados por suturas de bioestimulación eléctrica bioabsorbibles, escalarán más rápidamente a una CAGR del 8,59%, respaldados por evidencia de curación acelerada y menor riesgo de infección.

La innovación continua sostiene la demanda de lápices electroquirúrgicos, pinzas laparoscópicas y trocares de acceso. Los paquetes de procedimientos estandarizados promovidos por la Cadena de Suministro del NHS fortalecen la adquisición de kits de dispositivos agrupados que reducen el tiempo de preparación y la complejidad logística. Los productores nacionales están respondiendo a la competencia de importaciones con acero europeo de calidad garantizada y servicios de valor añadido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque de Procedimiento: La Cirugía Mínimamente Invasiva Domina

La Cirugía Mínimamente Invasiva representó el 72,88% de la participación del mercado de dispositivos quirúrgicos generales del Reino Unido en 2025; se prevé que aumente a una CAGR del 8,34%, lo que refleja el compromiso estratégico del NHS con los procedimientos que reducen el trauma del paciente, aceleran la recuperación y optimizan la utilización de recursos. La implementación de la cirugía mínimamente invasiva de válvula mitral en centros noveles demostró resultados comparables a los enfoques convencionales, logrando al mismo tiempo reducciones significativas en las estancias hospitalarias de 7 a 5 días.

La Cirugía Abierta mantiene su relevancia para casos complejos que requieren visualización directa y retroalimentación táctil, representando la participación de mercado restante con demanda estable en procedimientos de traumatología, urgencias y especializados. El cambio procedimental hacia enfoques mínimamente invasivos está generando requisitos de formación para los equipos quirúrgicos, con sistemas educativos impulsados por inteligencia artificial que demuestran una mejor adquisición y retención de habilidades en técnicas laparoscópicas.

Por Aplicación: Los Procedimientos Ortopédicos Lideran, Ginecología y Urología en Auge

La Ortopedia generó el bloque de ingresos más grande con un 25,86% en 2025 gracias a los altos volúmenes de reemplazo articular y reparaciones de traumatismos. Las aplicaciones de Cardiología mantienen un crecimiento estable a través de la innovación continua en procedimientos cardíacos mínimamente invasivos y tecnologías de dispositivos. Los procedimientos de Neurología se benefician de los requisitos de precisión que favorecen la asistencia robótica y las capacidades avanzadas de imagen. Otras Aplicaciones abarcan diversas especialidades quirúrgicas con trayectorias de crecimiento variables basadas en el avance tecnológico y los patrones de adopción clínica.

Ginecología y Urología juntas logran la expansión más rápida a una CAGR del 8,55%, impulsadas por la óptica de endoscopia 4K de Olympus y las primeras histerectomías robóticas en la región. La imagen de banda estrecha y la cistoscopia de luz azul mejoran las tasas de detección de tumores, estimulando las actualizaciones de dispositivos en los centros oncológicos. El Centro Hospitalario del NHS de Dartford y Gravesham realizó la primera histerectomía asistida por robot en Kent y Medway utilizando el sistema da Vinci, demostrando la creciente adopción de tecnologías robóticas en procedimientos ginecológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan, los Centros Ambulatorios Aceleran

Los hospitales controlaron el 71,12% de los ingresos en 2025 porque la robótica compleja y las intervenciones vasculares siguen siendo de carácter hospitalario. Sin embargo, los centros quirúrgicos ambulatorios crecerán un 7,88% anualmente. El cambio hacia la atención ambulatoria está respaldado por evidencia que muestra que procedimientos complejos como la tiroidectomía, la artroplastia articular y la cirugía espinal pueden realizarse de forma segura en entornos de cirugía de día con una selección adecuada de pacientes y protocolos de atención.

Los centros que buscan aliviar la capacidad de camas invierten en anestesia portátil, cierre inteligente de heridas y kits de monitoreo remoto que permiten el alta segura. Los contratos basados en resultados vinculan los pagos de dispositivos a la reducción de reingresos, lo que resulta atractivo en entornos de presupuesto de capital ajustado. La promoción de mejores prácticas e iniciativas educativas por parte de la Asociación Británica de Cirugía de Día está facilitando la expansión segura de procedimientos complejos hacia entornos ambulatorios, creando una demanda sostenida de tecnologías quirúrgicas apropiadas.

Análisis Geográfico

Inglaterra comprende aproximadamente el 84% de la población del Reino Unido y concentra la mayor parte del mercado de dispositivos quirúrgicos generales del Reino Unido, anclada por los hospitales universitarios de Londres, Mánchester y Birmingham que son pioneros en robótica y análisis digital. La adopción del robot Versius por parte de Guy's and St Thomas' ejemplifica la ventaja de los primeros adoptantes sobre los centros vecinos.

Escocia, Gales e Irlanda del Norte muestran normas de adquisición diferenciadas: Irlanda del Norte sigue adhiriéndose al Reglamento de Dispositivos Médicos de la UE, que exige el marcado CE, mientras que el UKCA se aplica a Gran Bretaña, creando una doble vía de cumplimiento para los proveedores con múltiples ubicaciones. Gales lidera en análisis de rendimiento digital, con dos juntas de salud que integran Versius Clinical Insights para la mejora continua de la calidad.

Los sistemas de atención integrada regionales agrupan cada vez más la demanda a través de licitaciones colaborativas que ponderan las métricas de carbono, el costo total del ciclo de vida y los resultados clínicos, favoreciendo a los proveedores equipados con datos ambientales validados.

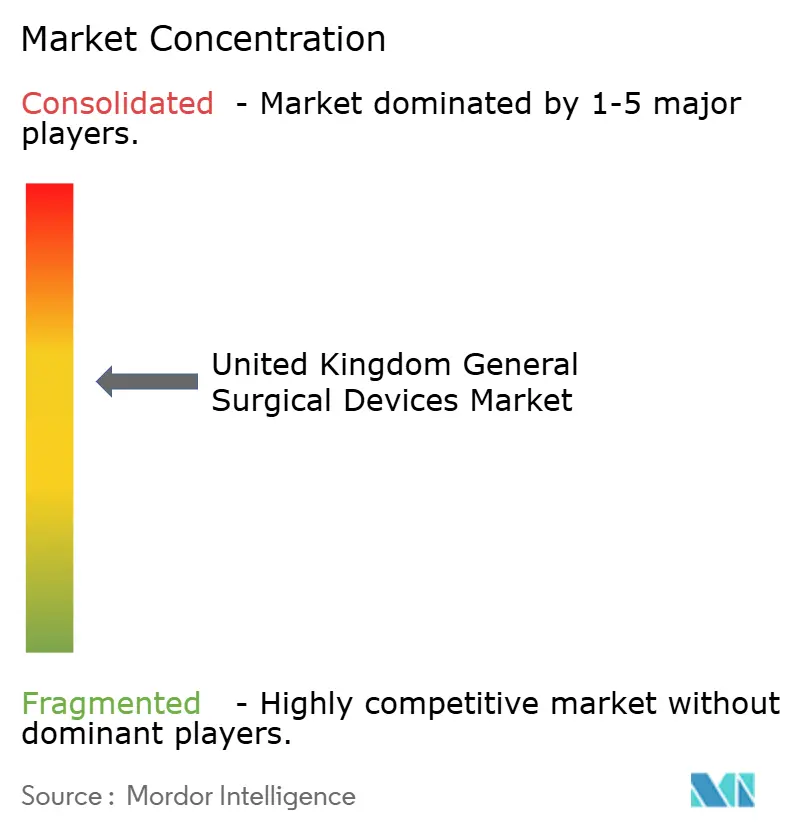

Panorama Competitivo

El mercado de dispositivos quirúrgicos generales del Reino Unido presenta una fragmentación moderada: las cinco principales empresas concentran el 48% de los ingresos, con Intuitive Surgical, CMR Surgical, Stryker, Smith & Nephew y Medtronic a la cabeza. La adquisición por parte de Hologic de Endomagnetics por USD 310 millones añade tecnología de rastreo magnético a su cartera de cirugía mamaria, señalando una profundización de la cartera. Smith & Nephew destinó USD 3.920 millones para I+D y fusiones y adquisiciones con el fin de expandir la ortopedia y el cuidado de heridas, ilustrando estrategias de uso intensivo de capital.

El disruptor emergente CMR Surgical combina un diseño de brazo ergonómico con análisis basados en la nube para reducir la altura operativa y ofrecer paneles de referencia que resuenan con las hojas de ruta digitales del NHS. Su posible venta por USD 4.000 millones podría reformar el poder de negociación si un conglomerado más grande absorbe su base instalada.

La resiliencia de la cadena de suministro posterior al Brexit se ha convertido en un factor diferenciador; los proveedores ahora obtienen componentes críticos de fuentes duales y mantienen seis meses de inventario para mitigar los retrasos portuarios. Los precios basados en resultados —donde el pago depende de la reducción de complicaciones o días de estancia— ganan favor a medida que los centros buscan contener costos sin diferir la innovación.

Líderes de la Industria de Dispositivos Quirúrgicos Generales del Reino Unido

B. Braun SE

Stryker

Boston Scientific Corporation

Medtronic plc

Stryker Corporation

Johnson & Johnson (Ethicon)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: CMR Surgical, una empresa de dispositivos médicos con sede en el Reino Unido, inició un proceso de venta por USD 4.000 millones, lo que refleja el fuerte interés de los inversores en el sector de dispositivos quirúrgicos y el potencial de consolidación del mercado. La transacción podría reformar la dinámica competitiva y crear nuevas oportunidades de asociación para los proveedores del NHS.

- Noviembre de 2024: Halma adquirió Lamidey Noury Medical para reforzar su oferta en el sector sanitario, lo que refleja la actividad de consolidación en curso en el mercado de dispositivos médicos del Reino Unido y la expansión estratégica de la cartera.

- Marzo de 2023: Bactiguard, en asociación con Quintess Medical y su filial, lanzó su línea de productos para el cuidado de heridas en el Reino Unido e Irlanda. Esta colaboración amplió el alcance de la oferta de Cuidado de Heridas de Bactiguard a un público más amplio, incluidos pacientes y otros usuarios finales. La línea de productos de Bactiguard se encuadra en la categoría de dispositivos médicos de Clase III, conocidos por sus atributos no tóxicos y respetuosos con el medio ambiente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos quirúrgicos generales del Reino Unido como los ingresos generados por instrumentos nuevos, fabricados en fábrica y diseñados específicamente para el corte de tejidos, la sujeción, el sellado, el acceso y la visualización durante procedimientos abiertos o mínimamente invasivos realizados en todas las especialidades quirúrgicas.

Exclusiones del alcance: los paños de un solo uso, las suturas y las grandes plataformas robóticas de capital quedan fuera del conjunto de valor considerado.

Descripción general de la segmentación

- Por Producto

- Dispositivos de Mano

- Dispositivos Laparoscópicos

- Dispositivos Electroquirúrgicos

- Dispositivos de Cierre de Heridas

- Trocares y Dispositivos de Acceso

- Otros Productos

- Por Enfoque de Procedimiento

- Cirugía Abierta

- Cirugía Mínimamente Invasiva

- Por Aplicación

- Ginecología y Urología

- Cardiología

- Ortopedia

- Neurología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Otros Usuarios Finales

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de adquisiciones en hospitales generales de distrito, ingenieros biomédicos en centros quirúrgicos privados y gerentes de producto sénior en distribuidores nacionales de Inglaterra, Escocia, Gales e Irlanda del Norte. Estas conversaciones aclararon los precios de venta promedio, los ciclos de reacondicionamiento y la penetración de dispositivos manuales frente a dispositivos motorizados, mientras que breves encuestas en línea con cirujanos colorrectales y ortopédicos validaron los cambios en la utilización hacia la laparoscopia de cirugía ambulatoria.

Investigación documental

Comenzamos con conjuntos de datos públicos fundamentales, que incluyen volúmenes anuales de procedimientos de NHS Digital, archivos de retiro y aprobación de dispositivos publicados por la MHRA, códigos de importación y exportación para HS-9018 y HS-9019 de HM Revenue & Customs, y series de gasto de capital hospitalario disponibles a través de la Office for National Statistics. La información complementaria provino de revistas revisadas por pares del grupo BMJ, OECD Health Data y presentaciones selectivas de informes 10-K de empresas. Donde la granularidad del mercado era limitada, nuestro equipo accedió a bibliotecas suscritas como Dow Jones Factiva para el flujo de operaciones, D&B Hoovers para los ingresos de fabricantes del Reino Unido y Questel para analizar el impulso de patentes en torno a dispositivos de energía laparoscópica. Las fuentes enumeradas son ilustrativas, no exhaustivas; muchas otras contribuyeron a las verificaciones de datos.

Dimensionamiento y previsión del mercado

Un modelo descendente basado en procedimientos convierte los recuentos quirúrgicos anuales del NHS en demanda de dispositivos utilizando conjuntos de instrumentos específicos por especialidad, y luego multiplica por curvas de precios ajustadas por la inflación de la libra esterlina y los descuentos por licitación. Verificaciones ascendentes selectivas, consolidaciones de proveedores de fórceps manuales, auditorías de canal para kits de trócar y ASP × volumen muestreados de tres grupos hospitalarios alinean los totales dentro de una banda de varianza aceptada. Los factores clave incluyen la participación laparoscópica en los casos abdominales, la vida útil promedio de los dispositivos, los objetivos de reducción del retraso en cirugías electivas, los presupuestos de capital hospitalario y los índices de dependencia de importaciones. La regresión multivariante, respaldada por el suavizado ARIMA para la estacionalidad, proyecta cada variable hasta 2030; los supuestos se someten a pruebas de estrés con entradas de escenarios recopiladas durante la investigación primaria.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en dos etapas: primero para detectar anomalías estadísticas frente a referencias externas y luego para verificar la coherencia lógica entre segmentos. Las variaciones superiores al cinco por ciento desencadenan un nuevo contacto con fuentes expertas. Actualizamos cada doce meses y emitimos revisiones a mitad de ciclo si surgen cambios materiales en política, divisas o reembolsos.

Por qué nuestra línea de base del mercado de dispositivos quirúrgicos generales del Reino Unido es confiable

Las estimaciones publicadas suelen divergir porque las empresas se basan en diferentes listas de dispositivos, escalas de precios o cadencias de actualización. Al adherirse a un alcance claramente declarado y conciliar los datos de procedimientos con las verificaciones de canal, Mordor Intelligence ofrece un número equilibrado que los compradores pueden rastrear y replicar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 0,85 B (2025) | Mordor Intelligence | - |

| USD 1,60 B (2024) | Regional Consultancy A | incluye consumibles de un solo uso y herramientas de automatización amplias, sin aplicación de deflactor de precios |

| USD 1,50 B (2024) | Trade Journal B | se basa únicamente en valores de importación, excluye la producción de fabricantes nacionales OEM y las ventas de reacondicionamiento |

La comparación muestra cómo las cestas de productos más amplias o los feeds de datos parciales inflan los valores de la competencia. Nuestra alineación disciplinada con la demanda de procedimientos quirúrgicos, los precios validados y la cadencia de actualización anual garantiza una línea de base confiable para planificadores e inversores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos quirúrgicos generales del Reino Unido?

El tamaño del mercado de dispositivos quirúrgicos generales del Reino Unido es de USD 0,91 mil millones en 2026 y se proyecta que alcance USD 1,32 mil millones en 2031.

¿Qué categoría de producto lidera los ingresos en 2025?

Los Dispositivos de Mano ocupan la posición principal con una participación de ingresos del 32,74%, impulsados por su versatilidad multiespecialidad.

¿Por qué los sistemas robóticos habilitados con datos están ganando una aceptación más rápida que las generaciones robóticas anteriores?

Las plataformas más nuevas incluyen análisis en la nube que evalúan el rendimiento del cirujano e identifican cuellos de botella en el flujo de trabajo, ayudando a los centros a justificar los desembolsos de capital a través de ganancias de productividad medibles y curvas de aprendizaje más cortas.

¿Cómo está evolucionando el debate sobre instrumentos de un solo uso frente a reutilizables en los quirófanos del Reino Unido?

Los protocolos de control de infecciones siguen favoreciendo los instrumentos de un solo uso para procedimientos de otorrinolaringología de alto riesgo y neurocirugía, aunque los centros están pilotando conjuntos híbridos que combinan artículos desechables críticos con mangos reprocesables para equilibrar la seguridad y los objetivos medioambientales.

Última actualización de la página el: