Tamaño y Participación del Mercado de Software de Análisis de Elementos Finitos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

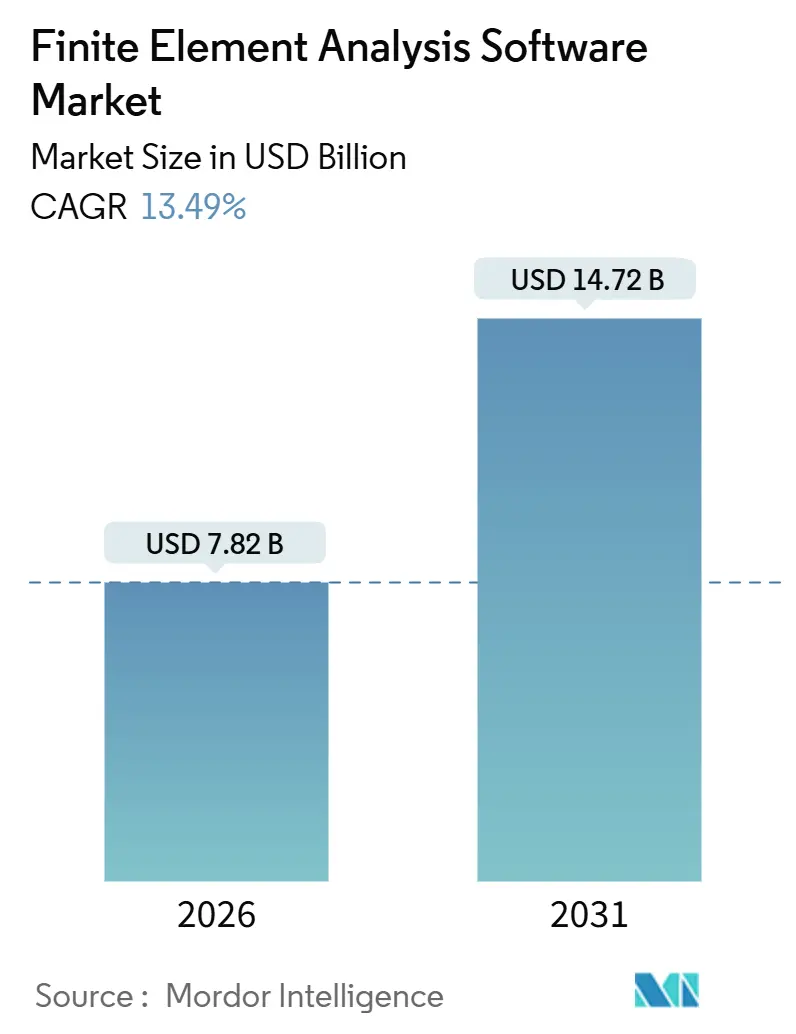

| Tamaño del Mercado (2026) | 7.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.49% CAGR |

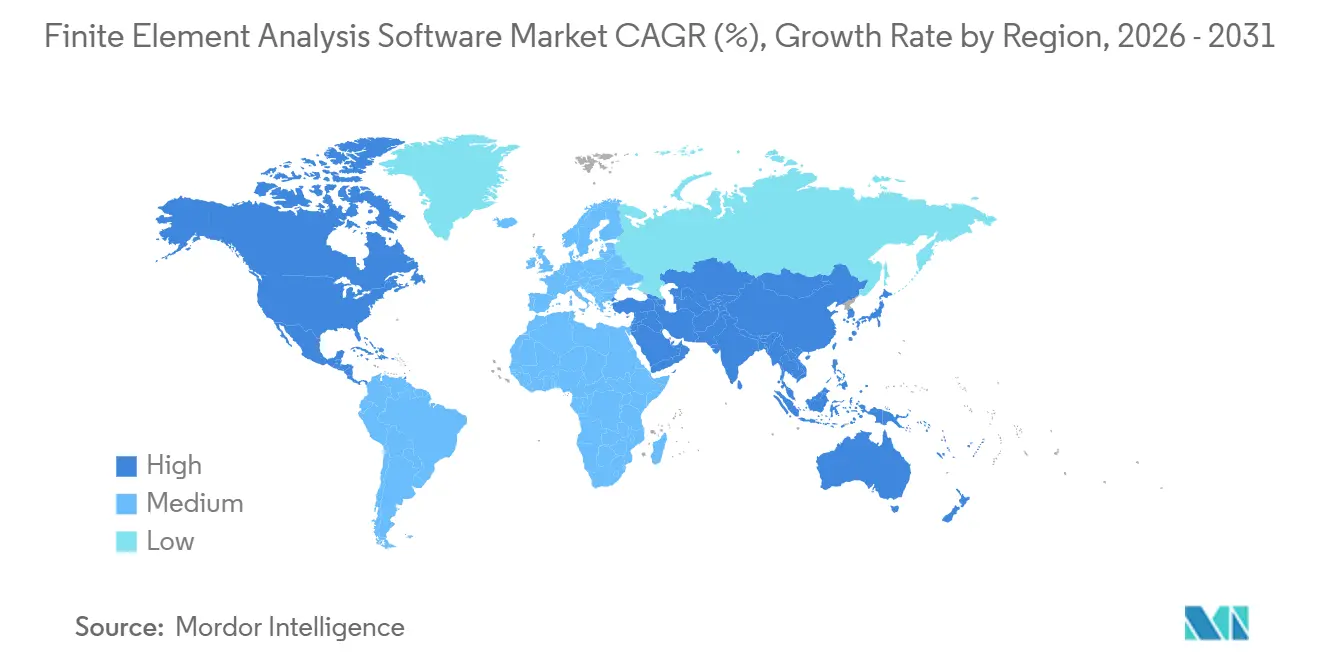

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Análisis de Elementos Finitos por Mordor Intelligence

El mercado de Software de Análisis de Elementos Finitos está valorado en USD 7,82 mil millones en 2026 y se proyecta que alcance USD 14,72 mil millones en 2031, creciendo a una CAGR del 13,49%, lo que indica tanto el tamaño actual del mercado como su trayectoria futura. Los proveedores de simulación están incorporando inteligencia artificial generativa en los solucionadores principales, lo que permite a los ingenieros de nivel inicial generar mallas y casos de carga válidos en minutos en lugar de horas, comprimiendo los ciclos de diseño para programas automotrices, aeroespaciales y de semiconductores. La implementación en la nube está alterando los comportamientos de compra porque el precio por hora de núcleo elimina el compromiso de hardware de USD 2-5 millones que antes limitaba el acceso para las pequeñas y medianas empresas. La demanda de análisis térmico continúa aumentando a medida que los paquetes de baterías de iones de litio, los chips de 2 nanómetros y los centros de datos con refrigeración líquida superan los límites de transferencia de calor que no pueden gestionarse con hojas de cálculo o ecuaciones de manuales. A nivel regional, América del Norte representa la mayor participación debido al profundo gasto aeroespacial y una base de semiconductores madura, mientras que Asia-Pacífico registra el crecimiento de ingresos más rápido a medida que las cadenas de suministro de vehículos eléctricos y los servicios de ingeniería externalizados se escalan. La intensidad competitiva se mantiene moderada porque los cinco principales proveedores controlan alrededor del 60% de los ingresos, pero aún deben hacer frente a ágiles participantes de SaaS que socavan los modelos de licencias heredados con flujos de trabajo basados en navegador.

Conclusiones Clave del Informe

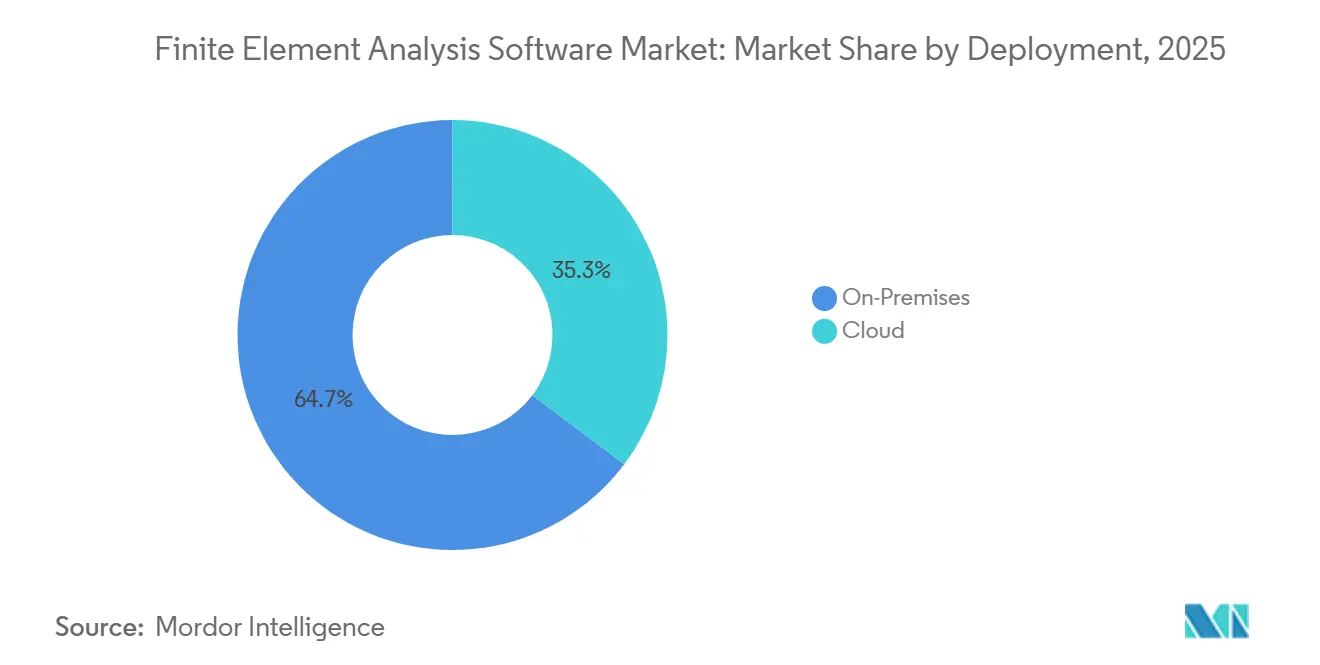

- Por implementación, las instalaciones locales mantuvieron una participación de ingresos del 64,73% en 2025, mientras que se prevé que las plataformas basadas en la nube crezcan a una CAGR del 15,11% hasta 2031.

- Por organización, las grandes empresas mantuvieron una participación de ingresos del 68,62% en 2025, mientras que se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 15,33% hasta 2031.

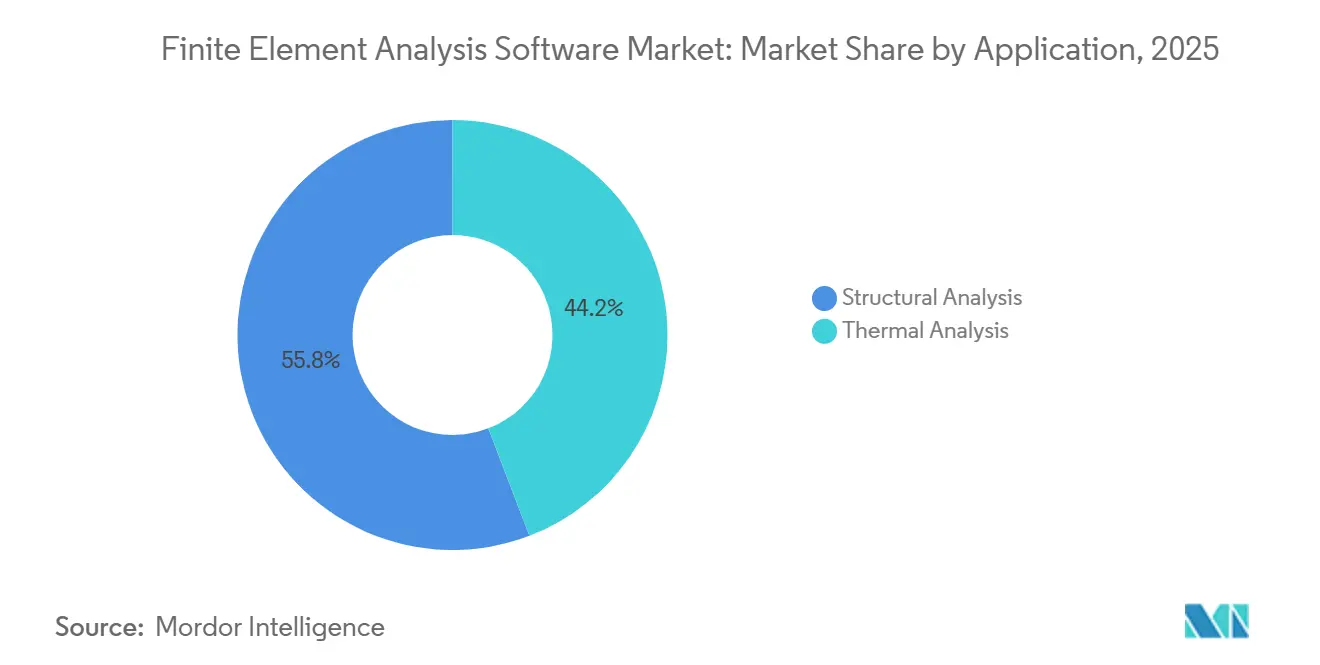

- Por aplicación, el análisis estructural reclamó el 55,83% de la participación del mercado de Software de Análisis de Elementos Finitos en 2025; el análisis térmico avanza a una CAGR del 14,76% hasta 2031.

- Por usuario final, el sector automotriz lideró con una participación de ingresos del 35,72% en 2025; se proyecta que el hardware y software tecnológico se expanda a una CAGR del 14,55% hasta 2031.

- Por geografía, América del Norte generó el 38,74% de los ingresos de 2025; Asia-Pacífico está preparada para registrar una CAGR del 14,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Análisis de Elementos Finitos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bucles de Optimización Impulsados por Inteligencia Artificial Generativa en Ingeniería Asistida por Computadora | +3.2% | Global con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidades de Investigación y Desarrollo en Movilidad Eléctrica Centrada en Software | +2.8% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda Creciente de Gemelos Digitales en Industrias de Procesos | +2.4% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos de Reducción de Peso en Aeroespacial | +1.9% | América del Norte y Europa con adopción limitada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ciclos de Diseño de Circuitos Integrados más Cortos en Fábricas de Semiconductores | +1.7% | Asia-Pacífico (Taiwán, Corea del Sur), América del Norte | Corto plazo (≤ 2 años) |

| Análisis de Elementos Finitos Implementado en el Borde para Monitoreo de Salud Estructural en Tiempo Real | +1.1% | Global con programas piloto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Bucles de Optimización Impulsados por Inteligencia Artificial Generativa en Ingeniería Asistida por Computadora

El modelado sustituto ahora predice distribuciones de tensión con una precisión del 95% respecto al solucionador completo, reduciendo el tiempo de ejecución en un 80% y permitiendo a los equipos de diseño evaluar miles de variantes antes de comprometerse con un análisis detallado. El módulo de generación de celosías de Altair produjo un soporte de cabina del A350 un 30% más ligero que superó los requisitos de tolerancia al daño, demostrando el valor comercial de las herramientas de topología asistidas por inteligencia artificial. Las patentes presentadas en 2024 revelan algoritmos de generación de mallas acelerados por GPU que reducen el tiempo de preprocesamiento de horas a minutos. Los organismos reguladores aún no han codificado las rutas de certificación para geometrías generadas por inteligencia artificial, por lo que las empresas a menudo combinan propuestas algorítmicas con revisión humana para satisfacer a los auditores de aviación y dispositivos médicos. A medida que los costos de cómputo disminuyen y las canalizaciones de entrenamiento de redes neuronales se vuelven llave en mano, la optimización impulsada por inteligencia artificial está pasando de ser un diferenciador premium a una capacidad básica esperada por la mayoría de los clientes en el mercado de Software de Análisis de Elementos Finitos.

Necesidades de Investigación y Desarrollo en Movilidad Eléctrica Centrada en Software

Ocho de los diez principales fabricantes de baterías ahora ejecutan simulaciones de transferencia de calor conjugada para mantener la dispersión de temperatura de las celdas dentro de ±2 °C bajo carga rápida de 4 °C, un requisito previo para los programas de garantía que prometen una vida útil de 10 años. Simcenter Battery Design Studio redujo los conjuntos de prototipos de 12 a 3 para un proveedor de nivel 1 que desarrollaba un paquete de 800 voltios, ahorrando USD 4,5 millones en utillaje y acelerando el lanzamiento del programa en 3 meses. Altair FEKO localizó puntos críticos de interferencia electromagnética que habrían violado la Parte 15 de la FCC durante el lanzamiento de un vehículo eléctrico alemán en 2024, eliminando un retraso de homologación de seis meses.[1]"Notas de la versión HyperWorks 2025.1," Altair Engineering, altair.com La región de Asia-Pacífico representa el 60% de la producción mundial de baterías para vehículos eléctricos, y los productores nacionales emplean cientos de ingenieros de simulación para cumplir con los estándares de seguridad y gestión térmica. Los solucionadores electro-térmico-estructurales acoplados ocupan, por tanto, una porción creciente del mercado de Software de Análisis de Elementos Finitos.

Demanda Creciente de Gemelos Digitales en Industrias de Procesos

Vincular las señales de sensores de vibración con las firmas modales de análisis de elementos finitos redujo el tiempo de inactividad de las turbinas en un 18% en una refinería de Oriente Medio, ahorrando USD 12 millones al año y subrayando el rápido retorno de la inversión en gemelos estructurales en tiempo real. Un solo día de interrupción en una plataforma offshore cuesta aproximadamente USD 500.000, por lo que los operadores adoptan solucionadores implementados en el borde que proyectan el crecimiento de grietas y activan inspecciones solo cuando los límites de mecánica de fractura se aproximan a umbrales críticos. La norma ISO 23247 establece protocolos de interfaz para componentes de gemelos digitales, presionando a los proveedores a abrir API y promoviendo ecosistemas de múltiples proveedores.[2]"Marco de Gemelo Digital ISO 23247," Organización Internacional de Normalización, iso.org Las plantas de energía y química pueden extender la vida útil de los activos en un 15% cuando los gemelos predictivos informan la programación de mantenimiento basado en condiciones, expandiendo el mercado de Software de Análisis de Elementos Finitos más allá de los proyectos de nueva construcción hacia las modernizaciones de instalaciones existentes. A medida que los precios de la nube caen y las modernizaciones de sensores proliferan, las implementaciones de gemelos digitales incluirán cada vez más análisis de elementos finitos estructurales y térmicos dentro de paneles operativos más amplios.

Mandatos de Reducción de Peso en Aeroespacial

Un separador de combustible de titanio fabricado de forma aditiva certificado para el A330 logró una reducción de peso del 55% y superó las pruebas de impacto de aves y fatiga utilizando MSC Nastran como herramienta de cumplimiento principal. Los solucionadores acelerados por GPU ahora entregan resultados de dinámica explícita 10 veces más rápido, lo que permite a los equipos de diseño de materiales compuestos iterar los programas de laminado dentro de los hitos del programa. Los tanques de hidrógeno criogénico bajo la iniciativa FlyZero requirieron 15.000 simulaciones para equilibrar la conductividad térmica y la rigidez, un trabajo que solo fue factible después de descargar el solucionador a GPU de enfriamiento pasivo. Boeing señaló en una presentación para inversores de 2024 que los fuselajes de materiales compuestos consumen un 30% más de horas de simulación que los metálicos, lo que impulsa la adquisición adicional de licencias para módulos no lineales. Los memorandos de política de la Agencia Europea de Seguridad Aérea aclaran que las estructuras de celosía generadas por inteligencia artificial aún deben superar las pruebas de bloques de construcción, manteniendo así el papel central del análisis de elementos finitos en el aseguramiento del diseño probabilístico para estructuras aeroespaciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Elevados de Licencias y Dependencia del Proveedor | -1.8% | Global, agudo en segmentos de pequeñas y medianas empresas sensibles al costo | Corto plazo (≤ 2 años) |

| Escasez de Talento en Ingeniería Asistida por Computadora Específico del Dominio | -1.4% | Global, grave en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de GPU para la Aceleración de Solucionadores | -0.9% | Global, concentrado en implementaciones de computación de alto rendimiento en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Validación Inconsistente de Solucionadores de Código Abierto en Sectores Regulados | -0.6% | América del Norte y Europa, impacto limitado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Elevados de Licencias y Dependencia del Proveedor

Los puestos empresariales cuestan entre USD 30.000 y 150.000 cada uno y conllevan tarifas de mantenimiento anual superiores al 18%, una barrera que excluye a aproximadamente el 70% de las empresas con menos de cincuenta ingenieros. El cambio de Fusion 360 Simulation a licencias solo por suscripción llevó al 38% de los usuarios encuestados a explorar opciones de código abierto como CalculiX, revelando una sensibilidad latente al precio. Los archivos y scripts propietarios disuaden la migración; un proveedor aeroespacial estimó que convertir una década de archivos Nastran a formatos de Ansys llevaría 18 meses de tiempo de ingenieros senior. El plan freemium de SimScale añadió 15.000 nuevos usuarios al ofrecer proyectos públicos ilimitados y planes privados anuales de USD 3.500, demostrando el apetito por una entrada de bajo costo en el mercado de Software de Análisis de Elementos Finitos. Los proveedores que desvinculan el acceso al solucionador de los puestos perpetuos mediante facturación por consumo alivian el impacto inicial del precio, pero deben gestionar la variabilidad de los ingresos.

Escasez de Talento en Ingeniería Asistida por Computadora Específico del Dominio

El Instituto de Ingenieros Eléctricos y Electrónicos estima que el 25% de las ofertas de empleo de ingeniería asistida por computadora en Estados Unidos permanecen vacantes durante más de seis meses, con especialistas en análisis térmico en particular escasez.[3]"Análisis de Brecha de Habilidades en Ingeniería Asistida por Computadora," Asociación de Estándares del Instituto de Ingenieros Eléctricos y Electrónicos, ieee.org Los datos de soporte muestran que el 60% de los tickets de asistencia técnica se originan en condiciones de contorno incorrectas en lugar de defectos del software, lo que subraya la brecha de experiencia. NAFEMS informó que menos de 5.000 ingenieros en todo el mundo pueden ejecutar de manera competente problemas de transferencia de calor conjugada más cambio de fase, un conjunto de habilidades con una demanda creciente para proyectos de baterías y centros de datos. General Motors abordó el problema graduando a 200 analistas internos a través de un programa intensivo de doce semanas que redujo el gasto en consultoría externa en un 30%. Siemens donó licencias académicas al Instituto Indio de Tecnología de Madrás como parte de una iniciativa para producir 5.000 graduados con conocimientos de simulación para 2027, aunque la canalización aún está rezagada respecto a las necesidades de contratación del mercado de Software de Análisis de Elementos Finitos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Nube Amplía el Acceso Mientras que la Implementación Local Retiene las Cargas de Trabajo Sensibles

El tamaño del mercado de Software de Análisis de Elementos Finitos para soluciones locales fue reforzado por una participación de ingresos del 64,73% en 2025, ya que los contratistas aeroespaciales y de defensa retuvieron geometrías controladas por la normativa ITAR en clústeres internos. Sin embargo, se prevé que los ingresos de la nube crezcan a una CAGR del 15,11% hasta 2031, ya que los modelos de pago por uso eliminan los desembolsos de hardware de siete cifras y automatizan el escalado a 10.000 núcleos para escenarios transitorios de explosión o caída. El orquestador PBS Works de Altair permite a un fabricante de automóviles japonés enrutar estudios paramétricos rutinarios a AWS y mantener las simulaciones de choque de forma local, demostrando flujos de trabajo híbridos que cumplen con la política interna mientras contienen los costos. La Ley Europea de Datos exige que los resultados de simulación vinculados a datos de ciudadanos de la Unión Europea permanezcan dentro de nubes regionales, lo que lleva a los proveedores a abrir zonas en Fráncfort, Ámsterdam y París dedicadas a cargas de trabajo de análisis de elementos finitos. La implementación local sigue siendo más económica con alta utilización, por lo que las empresas con canalizaciones de choque continuas mantienen clústeres, mientras que los usuarios episódicos prefieren la nube como un gasto operativo variable.

La facturación por consumo en SIMULIA de Dassault redujo el costo de entrada en un 60% para los usuarios episódicos, aunque el proveedor ahora gestiona la volatilidad mensual de los ingresos vinculada a los calendarios de proyectos de los clientes. Las plataformas basadas en navegador no requieren instalación local, lo que permite a los usuarios estudiantes adquirir competencia de inmediato, un vector clave de generación de demanda para las futuras ventas del mercado de Software de Análisis de Elementos Finitos. Las oficinas de servicios ahora revenden nodos de nube reservados a pequeñas y medianas empresas con un margen, proporcionando cómputo elástico sin grandes gastos de capital. Los proveedores que automatizan claves de cifrado, bloqueo regional y rutinas de limpieza de trabajos atraerán a los sectores regulados, mientras que las propuestas de nube pública pura corren el riesgo de descalificación bajo cláusulas de soberanía de datos.

Por Tamaño de Organización: Los Modelos de Suscripción Impulsan la Adopción en Pequeñas y Medianas Empresas

Las grandes empresas aún controlaban el 68,62% de los ingresos en 2025 debido a sus amplias necesidades de física y el capital para mantener clústeres y personal. Sin embargo, se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 15,33% a medida que los planes anuales de USD 3.000-15.000 incluyen puestos de solucionador, créditos en la nube y servicios de incorporación. Para un proveedor de chapa metálica, una suscripción de USD 5.000 reemplaza un retrabajo de prototipo de USD 15.000, lo que genera un retorno de la inversión en tres meses que racionaliza la asignación presupuestaria. Los proveedores de nivel 2 del sector automotriz ahora están obligados contractualmente a presentar validación de análisis de elementos finitos según los manuales de calidad de los fabricantes de equipos originales, lo que efectivamente convierte la simulación en un requisito de entrada a las cadenas de suministro globales. Los proveedores ofrecen 40 horas de asistencia de ingeniería de aplicaciones dentro de los paquetes anuales para compensar la brecha de habilidades de las pequeñas y medianas empresas.

Los asistentes guiados por inteligencia artificial reducen el umbral de conocimiento para los problemas estáticos lineales, pero el choque no lineal o la fatiga sigue siendo el dominio de especialistas experimentados, por lo que las pequeñas y medianas empresas a menudo combinan análisis internos con servicios de consultoría. Las interfaces basadas en navegador agilizan los flujos de trabajo guiados, reduciendo los ciclos de formación para los nuevos empleados que ya esperan herramientas nativas de la nube. Los picos de costos durante los períodos de mayor actividad de proyectos siguen siendo un riesgo; las pequeñas y medianas empresas a veces limitan el gasto mensual en la nube para mantenerse dentro de las restricciones de liquidez. En general, a medida que las barreras de precio se desvanecen, las pequeñas y medianas empresas representarán cada vez más el motor de ingresos incremental en el mercado de Software de Análisis de Elementos Finitos.

Por Aplicación: Crecimiento Acelerado en el Análisis Térmico

El análisis estructural retuvo el 55,83% de la participación del mercado de Software de Análisis de Elementos Finitos en 2025 porque los pasos de validación de resistencia a choques y resistencia estática siguen siendo obligatorios para el cumplimiento automotriz y aeroespacial. Sin embargo, el análisis térmico registra la CAGR más rápida del 14,76% hasta 2031, reflejando los imperativos de gestión del calor a medida que las baterías, las CPU y las GPU superan densidades de potencia por encima de 250 W/cm². El tamaño del mercado de Software de Análisis de Elementos Finitos asociado a los módulos térmicos se expande, por tanto, mucho más rápido que cualquier otra categoría de aplicación, impulsado por diseños de paquetes de baterías que requieren una dispersión de temperatura de celda a celda inferior a 5 °C. Las fábricas de semiconductores invierten en soluciones electro-térmicas acopladas para evitar repeticiones de conjuntos de máscaras de USD 10 millones, pagando primas por módulos emergentes como el estrés térmico de circuitos integrados tridimensionales. Los operadores de centros de datos emplean modelos de enfriamiento por inmersión multifásica para soportar clústeres de inteligencia artificial a hiperescala, lo que impulsa actualizaciones de solucionadores que manejan millones de elementos de manera eficiente en nodos GPU.

Los flujos de trabajo estructurales evolucionan lentamente, enfatizando las plantillas de reutilización de mallas y la correlación con trineos de choque establecidos, por lo que la expansión de licencias año tras año es incremental. El modelado térmico se sitúa en una frontera dinámica; los programas de baterías de estado sólido, las celdas de combustible de hidrógeno y los tanques criogénicos para vuelos espaciales exigen nuevos acoplamientos físicos, lo que impulsa las compras de múltiples módulos. Los proveedores con solucionadores térmicos optimizados para GPU y refinamiento de mallas asistido por inteligencia artificial se diferencian por el tiempo de solución, un factor de compra clave a medida que los ciclos de producto se comprimen. El resultado es un cambio en la combinación hacia licencias térmicas, especialmente en Asia-Pacífico, donde los fabricantes de chips y los fabricantes de equipos originales de electrónica de consumo dominan la demanda.

Por Usuario Final: Los Sectores de Hardware y Software Tecnológico Superan al Automotriz

El sector automotriz poseía el 35,72% de los ingresos de 2025 en simulaciones de choque y durabilidad obligatorias, aunque el hardware y software tecnológico está previsto para una CAGR del 14,55% hasta 2031, ya que los productos de teléfonos inteligentes, portátiles y servidores iteran múltiples veces cada año. Un solo teléfono insignia implica más de 200 simulaciones de prueba de caída para certificarse según los estándares IEC 60068, una carga de trabajo incompatible con los procesos heredados con gran cantidad de prototipos. Los operadores a hiperescala modelan los colectores de enfriamiento líquido para mantener los bastidores de GPU que alimentan las cargas de trabajo de inteligencia artificial generativa, convirtiendo el análisis de elementos finitos térmico en un paso de control en los planes de expansión de centros de datos. Los diseñadores de semiconductores implementan simulaciones eléctricas-térmicas-mecánicas acopladas para predecir la deformación y el estrés del encapsulado, pagando tarifas de suscripción anual superiores a USD 500.000 por herramientas de circuitos integrados tridimensionales de vanguardia.

El sector aeroespacial y de defensa representa el 22% de los ingresos, con un crecimiento moderado por los largos ciclos de proyectos y las oscilaciones presupuestarias vinculadas a la contratación del sector público. La construcción y la arquitectura contribuyen con el 8%, impulsadas por los requisitos de clasificación sísmica a medida que las plataformas de modelado de información de construcción incorporan solucionadores estructurales de verificación rápida. Los productores de energía pivotan desde los modelos de plataformas offshore hacia el fragilizamiento de tuberías de hidrógeno y la fatiga de palas de turbinas eólicas, manteniendo una porción estable del 10% del mercado de Software de Análisis de Elementos Finitos. El crecimiento del hardware tecnológico se concentra en Asia-Pacífico, donde Taiwán, Corea del Sur y China escalan fábricas y líneas de electrónica de consumo, creando una demanda sostenida de validación multifísica de respuesta rápida, elevando así los ingresos generales del mercado de Software de Análisis de Elementos Finitos.

Análisis Geográfico

América del Norte retuvo el 38,74% de los ingresos en 2025 gracias a las principales empresas aeroespaciales, los fabricantes de automóviles de Detroit y las fábricas de Arizona y Texas que incorporan el análisis de elementos finitos en cada fase de diseño. La región alberga nubes soberanas capaces de ejecutar cargas de trabajo bajo la normativa ITAR, lo que fomenta la migración a la nube incluso para programas de defensa. Europa siguió con el 28%, anclada por los fabricantes de equipos originales alemanes y las alas de materiales compuestos de Airbus, aunque las presiones sobre los precios de la energía y la escasez de talento frenan la expansión.

Se proyecta que Asia-Pacífico registre una CAGR del 14,34% hasta 2031, ya que China produjo 9,5 millones de vehículos eléctricos en 2024, cada uno de los cuales requiere más de 500 horas de análisis térmico y electromagnético. Las empresas de servicios de ingeniería de India aumentaron los ingresos por simulación a USD 14 mil millones en 2025, operando clústeres híbridos que sirven a fabricantes de equipos originales globales las 24 horas del día. Los proveedores abrieron centros de investigación y desarrollo en Bangalore y Shanghái para localizar el soporte de idiomas y las funciones adaptadas a los estándares nacionales, fortaleciendo así las canalizaciones de ventas regionales.

América del Sur y Oriente Medio y África juntos contribuyeron con el 10% de los ingresos, con proyectos aeroespaciales brasileños, petroquímicos saudíes y mineros sudafricanos que impulsan licencias no lineales de alto valor. Los proyectos de infraestructura a gran escala y diversificación energética requieren simulaciones de vida útil por fatiga y estrés térmico, lo que garantiza una tracción continua, aunque moderada, en el mercado de Software de Análisis de Elementos Finitos. El crecimiento futuro depende de la estabilidad política, los ciclos de inversión de capital y la adopción de modelos de mantenimiento de gemelos digitales en estas regiones.

Panorama Competitivo

El mercado de Software de Análisis de Elementos Finitos sigue siendo moderadamente concentrado, con Ansys, Dassault Systèmes, Siemens, Altair y Autodesk controlando alrededor del 60% de los ingresos. Ansys se diferencia a través de más de 40 módulos de física y una configuración asistida por inteligencia artificial que reduce el tiempo de modelado en un 40% para los usuarios novatos. Siemens integra los solucionadores de Simcenter con su columna vertebral de gestión del ciclo de vida del producto y NVIDIA Omniverse para ofrecer visualización de física en tiempo real dentro de revisiones colaborativas. Dassault envuelve SOLIDWORKS, Simulia y ENOVIA dentro de una única capa de SaaS dirigida a las pequeñas y medianas empresas reacias a gestionar múltiples formatos de archivo.

Altair invierte fuertemente en la aceleración por GPU, logrando una aceleración de OptiStruct de 10× en hardware NVIDIA H100 en 2024, lo que atrae a los clientes que carecen de grandes clústeres de CPU. Autodesk persigue el volumen a través de suscripciones de bajo precio que intercambian amplitud por una rápida adopción entre aficionados y pequeños talleres.

Los competidores basados en navegador como SimScale y OnScale crecen ofreciendo modelos freemium, mientras que Hexagon integra flujos de trabajo de fabricación asistida por computadora para ofrecer una cadena de herramientas unificada de diseño a fabricación, un desafío directo a Siemens NX-Simcenter. La escasez de GPU y la brecha de talento en el dominio siguen siendo riesgos universales, pero las empresas que crean preprocesadores basados en inteligencia artificial y abren API de intercambio de datos están mejor posicionadas para expandir su participación en el mercado de Software de Análisis de Elementos Finitos.

Líderes de la Industria de Software de Análisis de Elementos Finitos

Ansys Inc.

Autodesk Inc.

Bentley Systems Inc.

Altair Engineering Inc.

Synopsys, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Ansys lanzó la plataforma 2026 R1 que ofrece una aceleración de GPU de 15× para el análisis térmico transitorio y amplía la cobertura de SimAI a problemas de contacto no lineal.

- Diciembre de 2025: Siemens se asoció con NVIDIA para integrar los solucionadores de Simcenter en Omniverse, permitiendo revisiones de gemelos digitales fotorrealistas que reducen el tiempo del ciclo de revisión de diseño en un 30%.

- Noviembre de 2025: Dassault Systèmes lanzó paquetes de 3DEXPERIENCE Works a USD 8.500 anuales, capturando el 12% del segmento de simulación para pequeñas y medianas empresas en seis meses.

- Octubre de 2025: Altair anunció un centro de nube en Singapur de USD 25 millones para atender a cuentas automotrices y electrónicas del Sudeste Asiático bajo estrictas normas de residencia de datos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software de análisis de elementos finitos como todas las licencias y suscripciones de pago para solucionadores lineales o no lineales que discretizan sólidos, fluidos o física acoplada en elementos finitos, junto con las herramientas de pre y postprocesamiento incluidas que se integran con plataformas de diseño asistido por computadora o de gestión del ciclo de vida del producto. Realizamos un seguimiento de los ingresos provenientes de nuevos puestos, renovaciones y horas de nube de pago por uso que los equipos de ingeniería adquieren en los dominios de fabricación e infraestructura.

Exclusión del alcance: los motores multifísicos independientes vendidos únicamente con hardware de computación de alto rendimiento o proyectos de consultoría pura quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Implementación

- Local

- Nube

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Aplicación

- Análisis Estructural

- Análisis Térmico

- Por Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Construcción y Arquitectura

- Eléctrico y Electrónico

- Petróleo, Gas y Energía

- Hardware y Software Tecnológico

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con gerentes de productos de ingeniería asistida por computadora, arquitectos de plataformas en la nube, líderes de diseño automotriz de nivel 1 y consultores de simulación independientes en América del Norte, Europa y Asia. Sus aportaciones validaron la penetración de licencias, la utilización de horas en la nube y las curvas de adopción vertical, cubriendo las lagunas dejadas por la investigación documental y afinando los supuestos críticos.

Investigación Documental

Comenzamos mapeando los datos disponibles públicamente. Fuentes autorizadas como los conjuntos de datos de ingeniería digital del Instituto Nacional de Estándares y Tecnología, las tablas de gasto en investigación y desarrollo de Eurostat, las Estadísticas Mundiales de Comercio de Semiconductores, los documentos técnicos de NAFEMS y los códigos de exportación aduanera para software de ingeniería proporcionaron volúmenes de referencia y precios promedio. Los informes anuales, los formularios 10-K de la Comisión de Bolsa y Valores y las presentaciones para inversores revelaron las divisiones de ingresos a nivel de proveedor y las tendencias de migración de puestos, mientras que nuestro acceso de pago a D&B Hoovers y Dow Jones Factiva proporcionó historiales de adquisiciones y desgloses regionales. Las fuentes mencionadas son ilustrativas; muchas bases de datos abiertas adicionales y publicaciones especializadas informaron nuestro trabajo.

Dimensionamiento del Mercado y Pronóstico

Un modelo de universo de puestos de arriba hacia abajo derivado del número de ingenieros y la penetración del software de diseño por sector vertical fue corroborado con resúmenes de proveedores de ingresos de software divulgados. Variables clave como la intensidad global de investigación y desarrollo, los volúmenes de producción de vehículos eléctricos, el precio típico del solucionador por puesto, las tarifas de horas de GPU en la nube y las tendencias regionales del Índice de Gestores de Compras impulsan la demanda anual. La regresión multivariante vincula estas entradas, y las verificaciones selectivas de abajo hacia arriba (precio de venta promedio muestreado × volumen) ajustan los totales. Donde los datos granulares eran escasos, combinamos analogías de herramientas de ingeniería asistida por computadora adyacentes y suavizamos las anomalías mediante promedios ponderados por pares.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por alertas automáticas de varianza, revisión por pares de analistas senior y una actualización final previa a la publicación. Los modelos se reconstruyen cada año, con actualizaciones intermedias activadas por fusiones y adquisiciones importantes de proveedores, cambios materiales de precios o cambios regulatorios, lo que garantiza que los clientes siempre reciban nuestra visión más reciente.

Por Qué la Línea de Base de Software de Análisis de Elementos Finitos de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas mezclan diferentes componentes, aplican multiplicadores de precios variados o actualizan en intervalos desiguales. Al fijar el alcance desde el principio, actualizar anualmente y someter a prueba de estrés cada supuesto, ofrecemos a los responsables de la toma de decisiones un punto de referencia consistente.

Los principales factores de brecha incluyen que algunos editores incorporan la consultoría de simulación en los totales de software, otros omiten el consumo en la nube, y algunos extrapolan CAGR heredadas sin ajustar por fluctuaciones de divisas o megaadquisiciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,89 mil millones (2025) | ||

| USD 6,18 mil millones (2024) | Consultora Regional A | Incluye ingresos por servicios y se superpone con solucionadores de dinámica de fluidos computacional |

| USD 4,79 mil millones (2024) | Revista Especializada B | Excluye el uso en la nube; crecimiento lineal desde la base de 2021 |

| USD 7,81 mil millones (2025) | Consultora Global C | Agrupa hardware de simulación y aplica una inflación de precios agresiva |

La comparación muestra que la cifra de Mordor se sitúa en el rango medio, anclada en recuentos de puestos transparentes y precios verificables, proporcionando una línea de base confiable que los clientes pueden replicar con un esfuerzo limitado.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de Software de Análisis de Elementos Finitos hasta 2031?

Se prevé que el mercado se expanda de USD 7,82 mil millones en 2026 a USD 14,72 mil millones en 2031 a una CAGR del 13,49%.

¿Qué aplicación verá el aumento de ingresos más rápido?

El análisis térmico muestra la CAGR más rápida del 14,76% gracias a las necesidades de seguridad de baterías, enfriamiento de semiconductores y enfriamiento líquido de centros de datos.

¿Por qué las pequeñas y medianas empresas están adoptando el Software de Análisis de Elementos Finitos más rápidamente ahora?

Los precios de nube de pago por uso, los niveles de suscripción más bajos y los servicios de incorporación incluidos eliminan las barreras de capital y talento que anteriormente impedían la adopción.

¿Qué está impulsando a Asia-Pacífico a convertirse en la región de más rápido crecimiento?

La región se beneficia de altos volúmenes de producción de vehículos eléctricos, la expansión de fábricas de semiconductores y una fuerza laboral de servicios de ingeniería en crecimiento, impulsando una CAGR del 14,34%.

Última actualización de la página el: