Tamaño y Participación del Mercado de Comunicaciones de Frecuencia Súper Alta

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicaciones de Frecuencia Súper Alta por Mordor Intelligence

El mercado de Comunicaciones de Frecuencia Súper Alta alcanzó USD 3,46 mil millones en 2025 y se prevé que registre una CAGR del 16,87%, aumentando el tamaño del mercado a USD 7,54 mil millones en 2030. La comercialización del espectro de 24 GHz – 57 GHz, la modernización del radar militar de banda Ka, los rápidos despliegues de constelaciones en órbita terrestre baja (LEO) y los chipsets de formación de haz optimizados por inteligencia artificial están reforzando las curvas de demanda en los sectores de telecomunicaciones, defensa, automotriz y seguridad. Las aprobaciones regulatorias tempranas para el backhaul de ondas milimétricas, particularmente en América del Norte y Asia Pacífico, reducen los plazos de despliegue y sustentan el gasto de capital del sector privado. Los proveedores de equipos obtienen ventajas de costos al migrar a procesos altamente integrados de SiGe y GaN, mientras que los operadores de red desbloquean nuevos grupos de ingresos al superponer servicios de valor agregado sobre redes densas de pequeñas celdas. Estos factores, junto con los mandatos crecientes de radar automotriz y la conectividad de fábricas inteligentes, posicionan al mercado de Comunicaciones de Frecuencia Súper Alta para una expansión sostenida de dos dígitos durante la década.

Conclusiones Clave del Informe

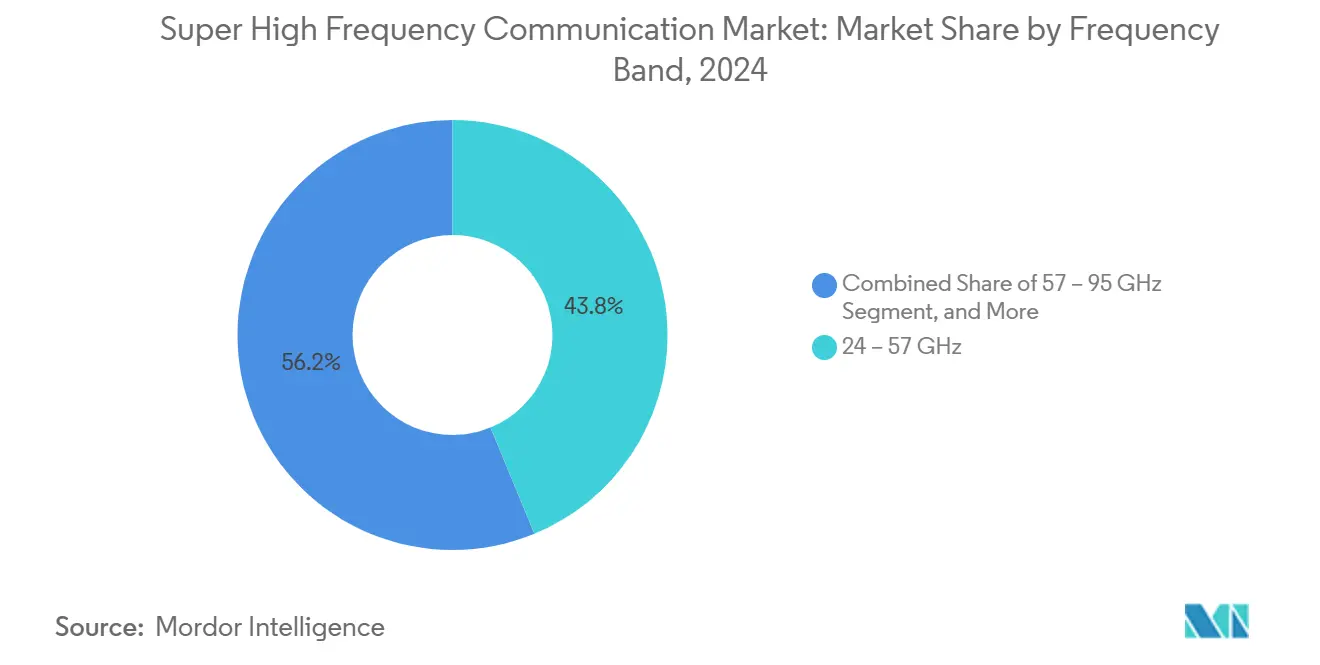

- Por banda de frecuencia, los sistemas de 24 GHz – 57 GHz lideraron con una participación del 43,78% del mercado de Comunicaciones de Frecuencia Súper Alta en 2024, mientras que se proyecta que las plataformas de 57 GHz – 95 GHz avancen a una CAGR del 17,16% hasta 2030.

- Por componente, las antenas y los módulos de transceptor representaron una participación del 39,73% del tamaño del mercado de Comunicaciones de Frecuencia Súper Alta en 2024; se prevé que los subsistemas de comunicación y redes crezcan a la tasa más rápida, con una CAGR del 17,36%.

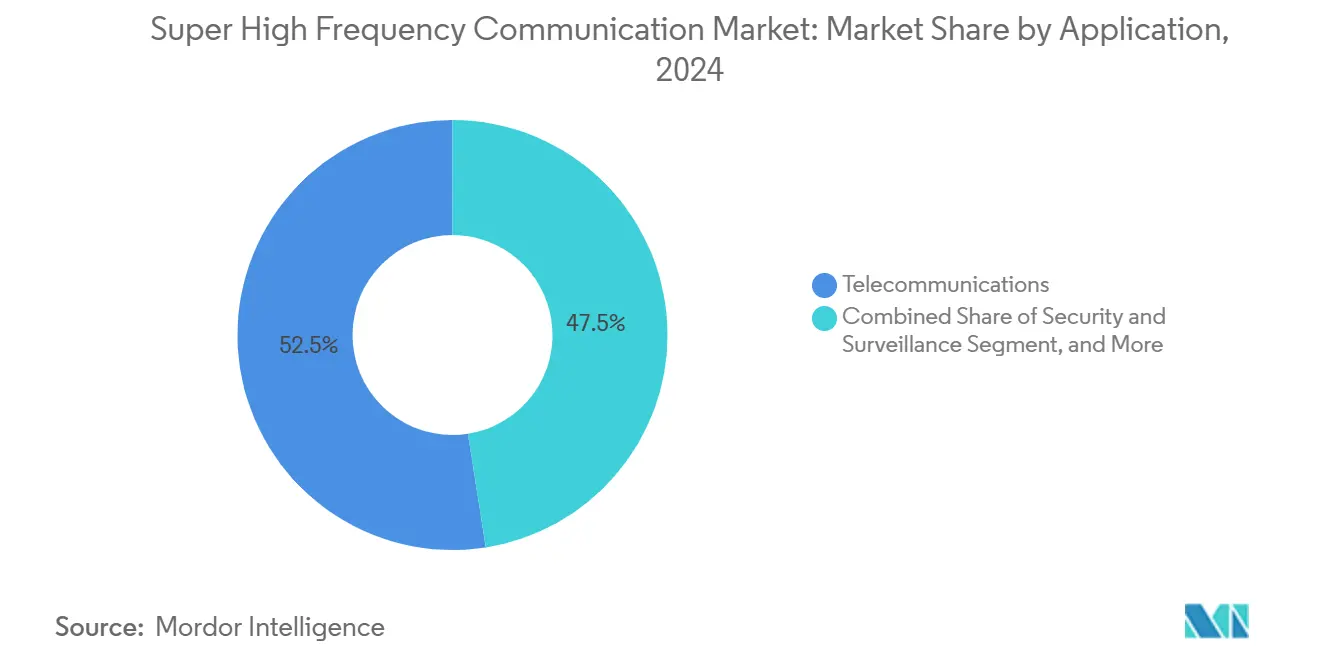

- Por aplicación, las telecomunicaciones dominaron con una participación del 52,47% del tamaño del mercado de Comunicaciones de Frecuencia Súper Alta en 2024, mientras que los casos de uso de seguridad y vigilancia están preparados para expandirse a una CAGR del 17,57% entre 2025 y 2030.

- Por industria de usuario final, el sector aeroespacial y de defensa mantuvo una participación del 49,82% del tamaño del mercado de Comunicaciones de Frecuencia Súper Alta en 2024, mientras que el sector automotriz y de transporte exhibe el mayor crecimiento previsto con una CAGR del 17,49% hasta 2030.

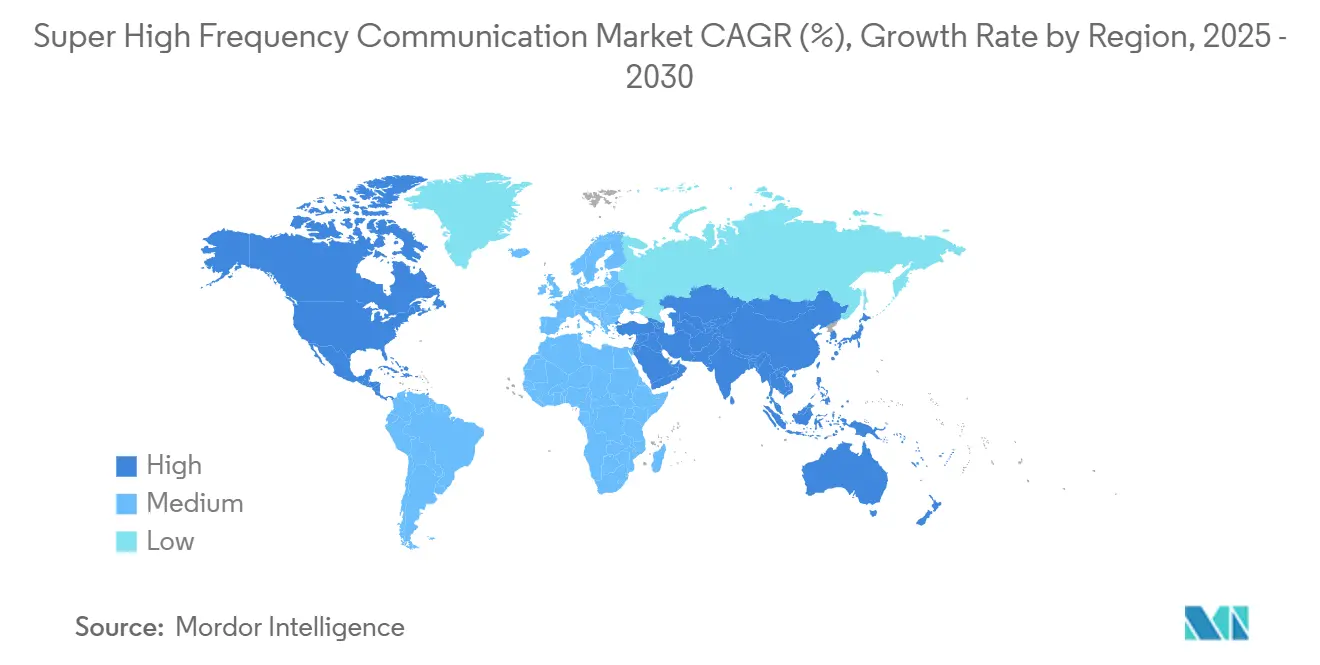

- Por geografía, América del Norte capturó una participación del 35,71% del tamaño del mercado de Comunicaciones de Frecuencia Súper Alta en 2024; se proyecta que Asia Pacífico crezca a una CAGR del 17,78% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Comunicaciones de Frecuencia Súper Alta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Comercialización del Espectro de 24 GHz – 57 GHz | +3.2% | América del Norte, Asia Pacífico | Mediano plazo (2-4 años) |

| Modernización del Radar Militar de Banda Ka de Grado Defensa | +2.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Despliegues de Constelaciones en Órbita Terrestre Baja | +4.1% | Global | Mediano plazo (2-4 años) |

| Chipsets de Formación de Haz Optimizados por Inteligencia Artificial | +2.9% | Centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Backhaul 5G Privado para Fábricas Inteligentes | +1.8% | Asia Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Tramitación Regulatoria Acelerada de las Bandas de 7 GHz – 24 GHz | +2.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Comercialización del Espectro de 24 GHz – 57 GHz

Los operadores móviles aceleraron sus adquisiciones después de que los reguladores de Corea del Sur, Australia y Hong Kong liberaran bloques contiguos de 26 GHz – 28 GHz que admiten velocidades de datos máximas de 10 Gbps.[1]Ministerio de Ciencia y TIC, "Políticas de Espectro de 28 GHz para 5G," msit.go.kr Estas asignaciones comerciales acortan los períodos de recuperación de la inversión para la densificación de pequeñas celdas y crean un ecosistema globalmente armonizado que reduce los costos unitarios. Los fabricantes de dispositivos alinean sus hojas de ruta de front-end de radio con estas bandas, lo que permite un tiempo de comercialización más rápido de los servicios de banda ancha móvil mejorada y acceso inalámbrico fijo.

Modernización del Radar Militar de Banda Ka de Grado Defensa

El Ejército de los Estados Unidos puso en servicio el radar AN/TPY-4 en 2024, marcando un cambio hacia sensores de banda Ka que proporcionan una discriminación de objetivos más precisa y una menor susceptibilidad a la interferencia.[2]Ejército de los Estados Unidos, "Despliegue del Radar AN/TPY-4," army.mil Los programas de la OTAN y las alianzas de defensa del Indo-Pacífico reflejan esta tendencia, impulsando ciclos de adquisición plurianuales para módulos de transmisión-recepción basados en GaN, algoritmos ágiles de dirección de haz y unidades de procesamiento robustecidas.

Despliegues de Constelaciones en Órbita Terrestre Baja

SpaceX superó los 5.000 satélites Starlink activos en 2024, impulsando un aumento en la demanda de terminales terrestres de banda Ka y enlaces entre satélites de banda V.[3]SpaceX, "Estado de la Constelación de Satélites Starlink," spacex.com OneWeb, Kuiper y los operadores regionales están aumentando sus necesidades de capacidad, lo que lleva a los proveedores de antenas de matriz en fase a escalar la producción. El modelo de constelación requiere reposición continua, lo que proporciona ingresos recurrentes de hardware y servicios durante el período de pronóstico.

Chipsets de Formación de Haz Optimizados por Inteligencia Artificial

El Snapdragon X80 de Qualcomm integra rutinas de aprendizaje automático que adaptan los patrones de haz en tiempo real, reduciendo el consumo de energía en un 30% al tiempo que aumenta la fiabilidad del enlace en despliegues urbanos densos. Los proveedores incorporan inteligencia similar en radios de pequeñas celdas y módems satelitales, desbloqueando ganancias de eficiencia que se traducen directamente en ahorros de gastos operativos para los operadores de red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desvanecimiento Atmosférico y por Lluvia por Encima de 20 GHz | -2.1% | Regiones tropicales y de alta precipitación | Largo plazo (≥ 4 años) |

| Escasez Aguda de Talento en Ingeniería de Radiofrecuencia | -1.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Ciclos de Vida Cortos del Producto y Obsolescencia Rápida | -1.8% | Global | Corto plazo (≤ 2 años) |

| Alto CAPEX Inicial para Redes Densas de Pequeñas Celdas | -1.9% | Mercados urbanos en economías desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desvanecimiento Atmosférico y por Lluvia por Encima de 20 GHz

Estudios de la Sociedad de Comunicaciones del IEEE encontraron que los enlaces de 60 GHz pueden perder entre 15 y 25 dB/km durante aguaceros tropicales. Los operadores instalan modulación adaptativa y enrutamiento redundante, pero estas medidas incrementan los costos de capital y operativos. El desafío sigue siendo agudo para el backhaul fijo y los enlaces satelitales de alto rendimiento donde las opciones de diversidad de trayectoria son limitadas.

Escasez Aguda de Talento en Ingeniería de Radiofrecuencia

Una encuesta del IEEE MTT-S informó que el 78% de las empresas tuvo dificultades para contratar diseñadores sénior de ondas milimétricas en 2024, con vacantes que permanecieron abiertas durante un promedio de ocho meses. La escasez ralentiza los ciclos de prototipado e infla los salarios base, lo que lleva a los proveedores más pequeños a externalizar el diseño o a formar asociaciones académicas que alargan las hojas de ruta de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Banda de Frecuencia: Las Bandas Más Altas Impulsan la Innovación

El segmento de 24 GHz – 57 GHz representó la mayor participación, con el 43,78% del tamaño del mercado de Comunicaciones de Frecuencia Súper Alta en 2024. Las asignaciones establecidas, los modelos de propagación probados y la demanda de dispositivos de gran volumen mantienen este nivel como dominante comercialmente. En contraste, se espera que las plataformas de 57 GHz – 95 GHz, impulsadas por el espectro sin licencia, registren la expansión más rápida con una CAGR del 17,16% hasta 2030. El radar automotriz, el backhaul de alta densidad y los enlaces de sustitución de fibra de corto alcance están impulsando este crecimiento, con proveedores que utilizan amplios canales contiguos de 7 GHz para lograr un rendimiento de múltiples gigabits. Por encima de los 95 GHz, surgen oportunidades incipientes en el escaneo de terahercios y los enlaces seguros punto a punto, pero la física restrictiva de los dispositivos y la regulación fragmentada moderan la adopción a corto plazo. La escalera evolutiva avanza así metódicamente, con la madurez del ecosistema en cascada desde las bandas más bajas a las más altas.

El mercado de Comunicaciones de Frecuencia Súper Alta se beneficia de los avances en tecnología de semiconductores agnóstica a la frecuencia, especialmente en amplificadores de potencia de GaN sobre SiC, que aumentan la eficiencia en múltiples bandas de frecuencia. Los marcos de licencias, como las reglas experimentales de la FCC de 2024, fomentan los ensayos de terahercios en etapas tempranas. Junto con el crecimiento de los consorcios universitarios, estas políticas generan un flujo de innovación que debería cristalizarse en ofertas comerciales más allá del horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Los Sistemas de Comunicación Lideran el Crecimiento

Las antenas y los bloques de transceptores retuvieron el 39,73% de los ingresos en 2024, lo que refleja su ubicuidad en todos los escenarios de despliegue. Sin embargo, los subsistemas de comunicación y redes, dotados de características definidas por software, superan a otras categorías con una CAGR del 17,36%, ya que los operadores de red demandan radios flexibles que pivoten entre tres y cuatro bandas separadas de ondas milimétricas. La plataforma de ondas milimétricas MIMO masivo de Ericsson de 2024 destaca la convergencia de la formación de haz, el MIMO y la adaptación de enlace impulsada por inteligencia artificial dentro de un único gabinete.

Las fuentes de frecuencia, incluidos los osciladores de bajo ruido de fase, ganan relevancia a medida que los esquemas QAM de orden superior ajustan los presupuestos de error. Los componentes de imagen, aunque de nicho, están aumentando de manera constante con el crecimiento de los escáneres corporales en aeropuertos y las pruebas industriales no destructivas. El diseño integrado reduce los recuentos de la lista de materiales, y las fundiciones hacen la transición a nodos SiGe de 90 nm y 45 nm para la producción en volumen de circuitos integrados de radiofrecuencia, comprimiendo aún más las curvas de costos.

Por Aplicación: Las Aplicaciones de Seguridad se Aceleran

Las telecomunicaciones aún representan el 52,47% de los ingresos de 2024; sin embargo, se prevé que las instalaciones de seguridad y vigilancia crezcan a una CAGR del 17,57%, lo que refleja una mayor protección de la infraestructura crítica. El Departamento de Seguridad Nacional de los Estados Unidos certificó escáneres corporales de próxima generación en 2024, demostrando la superioridad de las imágenes de ondas milimétricas sobre las alternativas convencionales de rayos X. Las comunicaciones de radar y satélite continúan absorbiendo los presupuestos de defensa, mientras que las imágenes y el escaneo migran de los laboratorios a las líneas de producción, permitiendo la detección de fallas por debajo del milímetro.

La convergencia de múltiples aplicaciones se vuelve pronunciada a medida que los proveedores de estaciones base incorporan funciones de seguridad perimetral en el hardware celular, y los aeropuertos despliegan matrices de antenas compartidas tanto para el control de pasajeros como para la telemetría de banda estrecha. Estas sinergias amplían los casos de uso direccionables, impulsando una demanda incremental de hardware sin costos proporcionales de adquisición de sitios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Transformación Automotriz se Acelera

El sector aeroespacial y de defensa comprendió una participación del 49,82% en 2024; no obstante, el sector automotriz y de transporte está creciendo a una CAGR del 17,49% a medida que los reguladores de seguridad exigen radar de evitación de colisiones a 77 GHz. La norma de frenado de emergencia automático de la Comisión Europea, vigente desde 2024, transformó los sensores de ondas milimétricas de opciones premium a equipos de base. Los fabricantes de automóviles japoneses impulsan el radar de imagen a 79 GHz para refinar la navegación a nivel de carril en prototipos autónomos.

Las plantas industriales utilizan sensores de posición a 60 GHz para la guía robótica, mientras que los proveedores de atención médica están explorando la espectroscopía de terahercios para diagnósticos no invasivos. La transferencia de tecnología entre industrias se acelera cuando el volumen automotriz reduce los precios de los componentes, beneficiando a los segmentos de defensa e industrial. A la inversa, las innovaciones militares robustecidas en matrices en fase se filtran hacia las plataformas vehiculares civiles, reforzando los ciclos de mejora continua.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 35,71% de los ingresos de 2024, impulsada por asignaciones del Departamento de Defensa de los Estados Unidos de USD 2.800 millones para radar de banda Ka de próxima generación. La agresiva inversión del sector privado en infraestructura terrestre LEO complementa la demanda de defensa, creando una base de ingresos diversificada. La modernización del NORAD de Canadá y los programas de acceso inalámbrico fijo de México proporcionan vientos de cola incrementales, incluso cuando las normas de uso compartido del espectro aceleran los despliegues comerciales.

Europa se queda atrás en crecimiento, pero exhibe una sólida profundidad vertical impulsada por las actualizaciones de banda Ka financiadas por la Agencia Espacial Europea para los satélites Galileo y los clústeres de radar automotriz a 77 GHz de Alemania. Las regulaciones nacionales fragmentadas obstaculizaron anteriormente la adopción, pero se espera que la armonización de la ETSI de 2025 agilice la concesión de licencias. Los proveedores escandinavos aprovechan su larga trayectoria en microondas para exportar a clientes de defensa de Oriente Medio y operadores de telecomunicaciones de América Latina.

Se prevé que Asia Pacífico registre la CAGR más alta del 17,78%, impulsada por el despliegue de China de más de un millón de estaciones base de ondas milimétricas a finales de 2024. El patrocinio de Corea del Sur de USD 1.200 millones para un banco de pruebas de 6G y los mandatos de radar automotriz de Japón posicionan a la región como un centro de demanda y una potencia manufacturera. Las estaciones terrestres de conectividad rural de banda Ka de India amplían los mercados direccionables más allá de las megaciudades, mientras que Australia integra sistemas de 26 GHz de grado defensa en la modernización naval, diversificando los flujos de ingresos regionales.

Panorama Competitivo

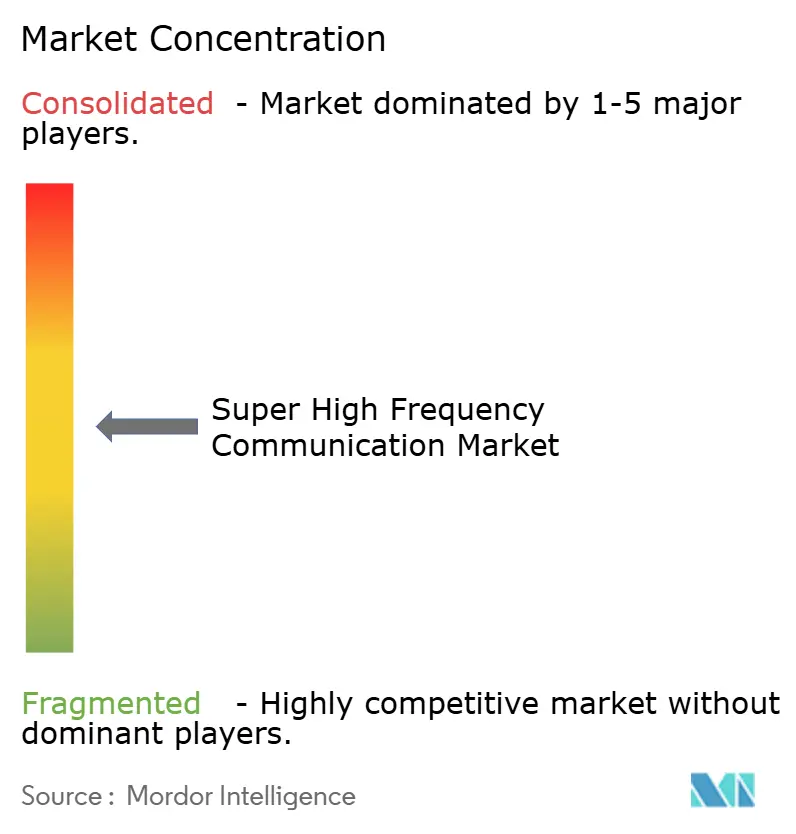

El mercado de Comunicaciones de Frecuencia Súper Alta está moderadamente fragmentado, con los cinco principales proveedores representando aproximadamente el 55% de los ingresos globales. Los referentes de las telecomunicaciones como Ericsson y Nokia capitalizan su experiencia en ondas milimétricas de 5G para penetrar en nichos adyacentes de seguridad e industrial. Qualcomm domina los chipsets de dispositivos, incorporando una estrecha integración de radiofrecuencia y banda base que establece puntos de referencia de rendimiento.

Los especialistas en defensa L3Harris y Thales anclan los segmentos de radar y guerra electrónica de alto margen, aprovechando la propiedad intelectual clasificada y los largos ciclos de adquisición para obtener rendimientos duraderos. En 2024, L3Harris adquirió una empresa avanzada de antenas de matriz en fase para consolidar la integración vertical, ejemplificando una tendencia más amplia de fusiones y adquisiciones dirigida a escaso talento en radiofrecuencia y bibliotecas de diseño propietarias. En el ámbito de prueba y medición, Keysight, Rohde & Schwarz y Anritsu están invirtiendo fuertemente en instrumentación de 110 GHz para asegurar a los primeros clientes de investigación de 6G.

Estratégicamente, los proveedores persiguen asociaciones de ecosistema: los fabricantes de estaciones base agrupan el backhaul satelital, las casas de semiconductores sin fábrica se asocian con proveedores de servicios de ensamblaje y prueba para la fabricación de antenas en paquete, y los operadores de constelaciones codiseñan terminales terrestres con proveedores de chipsets. Estas alianzas comprimen el tiempo hasta la generación de ingresos, optimizan la lista de materiales y comparten el riesgo a lo largo de la cadena de valor.

Líderes de la Industria de Comunicaciones de Frecuencia Súper Alta

Anritsu Corporation

Aviat Networks Inc.

BridgeWave Communications Inc.

Ceragon Networks Ltd.

E-Band Communications LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El Ministerio de Ciencia y TIC de Corea del Sur finalizó la asignación de la banda de 140 GHz para redes piloto de 6G a nivel nacional, autorizando a tres operadores a construir 500 sitios experimentales antes de las subastas de espectro comercial previstas para 2027.

- Julio de 2025: Qualcomm completó la adquisición de WaveCore Semiconductor por USD 320 millones, un desarrollador estadounidense de dados de amplificadores de potencia de nitruro de galio optimizados para radios de backhaul de 57 GHz a 95 GHz, acelerando su hoja de ruta para chipsets integrados de ondas milimétricas.

- Abril de 2025: SpaceX inició la validación en órbita de los enlaces láser entre satélites de banda V en 50 satélites Starlink, confirmando una latencia de ida y vuelta inferior a 10 milisegundos entre terminales terrestres en continentes separados.

- Febrero de 2025: Nokia presentó un prototipo de pequeña celda de 110 GHz para ensayos de campo previos al 6G, integrando un módulo de matriz en fase de doble banda que demostró velocidades de datos máximas de 20 Gbps durante pruebas con dos operadores móviles europeos.

Alcance del Informe Global del Mercado de Comunicaciones de Frecuencia Súper Alta

| 24 – 57 GHz |

| 57 – 95 GHz |

| 95 – 300 GHz |

| Antenas y Componentes de Transceptor |

| Componentes de Comunicación y Redes |

| Fuentes de Frecuencia y Componentes Relacionados |

| Componentes de Imagen |

| Telecomunicaciones |

| Sistemas de Comunicación por Radar y Satélite |

| Sistemas de Imagen y Escaneo |

| Seguridad y Vigilancia |

| Aeroespacial y Defensa |

| Automotriz y Transporte |

| Industrial y Manufactura |

| Salud |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Banda de Frecuencia | 24 – 57 GHz | ||

| 57 – 95 GHz | |||

| 95 – 300 GHz | |||

| Por Componente | Antenas y Componentes de Transceptor | ||

| Componentes de Comunicación y Redes | |||

| Fuentes de Frecuencia y Componentes Relacionados | |||

| Componentes de Imagen | |||

| Por Aplicación | Telecomunicaciones | ||

| Sistemas de Comunicación por Radar y Satélite | |||

| Sistemas de Imagen y Escaneo | |||

| Seguridad y Vigilancia | |||

| Por Industria de Usuario Final | Aeroespacial y Defensa | ||

| Automotriz y Transporte | |||

| Industrial y Manufactura | |||

| Salud | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Comunicaciones de Frecuencia Súper Alta en 2025?

El mercado se sitúa en USD 3,46 mil millones en 2025 con una CAGR del 16,87% hasta 2030.

¿Qué banda de frecuencia tiene la mayor participación de ingresos?

El nivel de 24 GHz – 57 GHz concentra el 43,78% de los ingresos de 2024 gracias a los maduros ecosistemas de 5G.

¿Cuál es el área de aplicación de más rápido crecimiento?

Los casos de uso de seguridad y vigilancia, que se expanden a una CAGR del 17,57% a medida que se intensifica la protección de la infraestructura crítica.

¿Qué región se espera que crezca más rápidamente?

Asia Pacífico lidera con una CAGR prevista del 17,78%, impulsada por despliegues a gran escala de 5G y radar automotriz.

¿Quiénes son las principales empresas?

Ericsson, Nokia, Qualcomm, L3Harris y Thales se encuentran entre los principales proveedores, con una participación conjunta de aproximadamente el 55% de los ingresos globales.

¿Qué limita la adopción de ondas milimétricas?

El desvanecimiento atmosférico por lluvia y la escasez de ingenieros de radiofrecuencia experimentados siguen siendo las principales barreras técnicas y de recursos.

Última actualización de la página el: