Tamaño y Participación del Mercado de Comunicaciones Inalámbricas en Interiores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

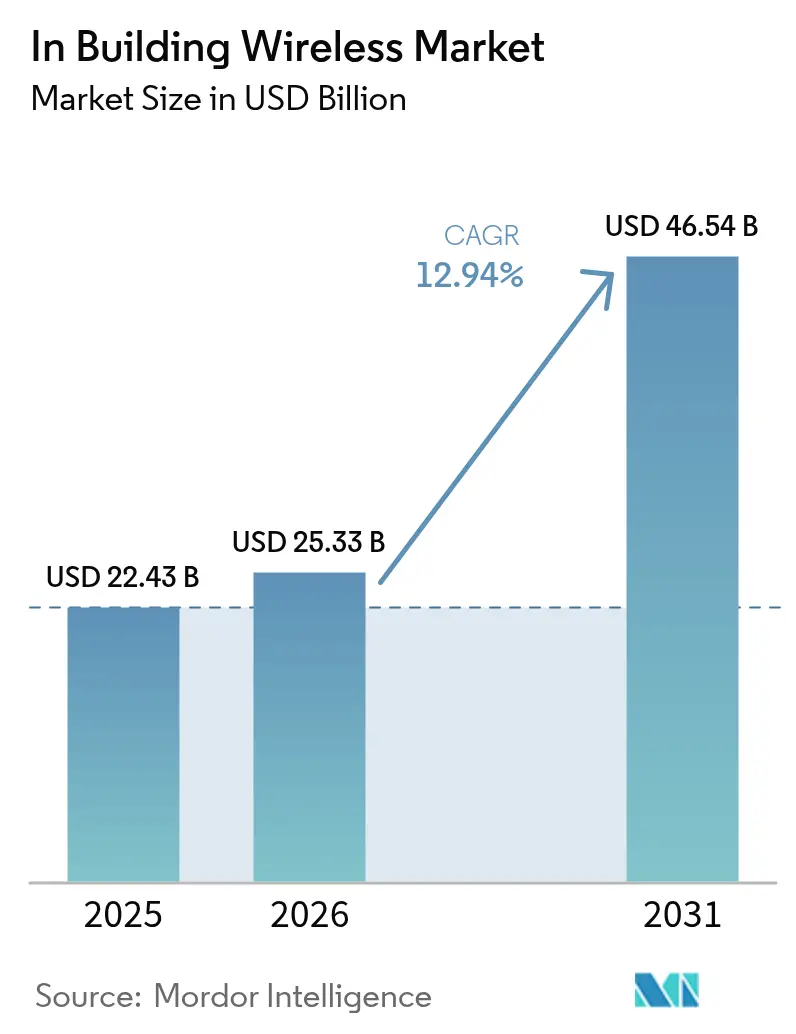

| Tamaño del Mercado (2026) | 25.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicaciones Inalámbricas en Interiores por Mordor Intelligence

Se espera que el tamaño del mercado de Comunicaciones Inalámbricas en Interiores crezca de USD 22,43 mil millones en 2025 a USD 25,33 mil millones en 2026 y se prevé que alcance USD 46,54 mil millones en 2031 a una CAGR del 12,94% durante 2026-2031.

La demanda sostenida de conectividad interior siempre disponible, la transición hacia edificios preparados para 5G y el aumento de los mandatos de instalaciones inteligentes están impulsando este impulso. Las empresas tratan ahora la cobertura interior como infraestructura central, invirtiendo en arquitecturas de prioridad celular que combinan 5G privado con Wi-Fi de próxima generación para garantizar el tiempo de actividad de las aplicaciones. La inflación en la cadena de suministro ha elevado los costos de despliegue, aunque las presiones de costos se compensan parcialmente mediante diseños de host neutro y optimización basada en IA que reducen los gastos del ciclo de vida. La consolidación de proveedores está reformando el mercado de Comunicaciones Inalámbricas en Interiores a medida que los fabricantes de equipos buscan carteras de soluciones integrales capaces de abarcar las capas de radio, transporte y gestión en la nube.

Conclusiones Clave del Informe

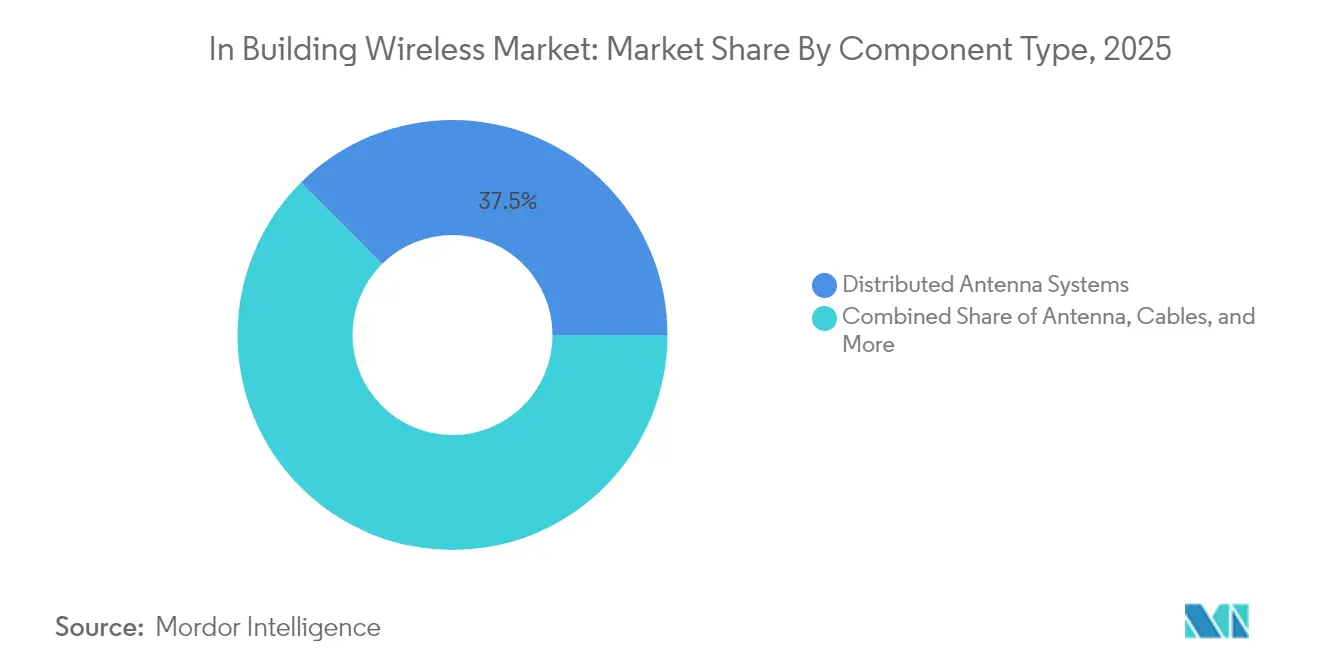

- Por tipo de componente, los Sistemas de Antenas Distribuidas lideraron con una participación de ingresos del 37,45% en 2025, mientras que las pequeñas celdas de 5G privado se proyecta que se expandirán a una CAGR del 13,52% hasta 2031.

- Por tecnología, 4G/LTE mantuvo el 64,20% de la participación del mercado de Comunicaciones Inalámbricas en Interiores en 2025, y 5G NR es el segmento de más rápido crecimiento con una CAGR del 14,10% hasta 2031.

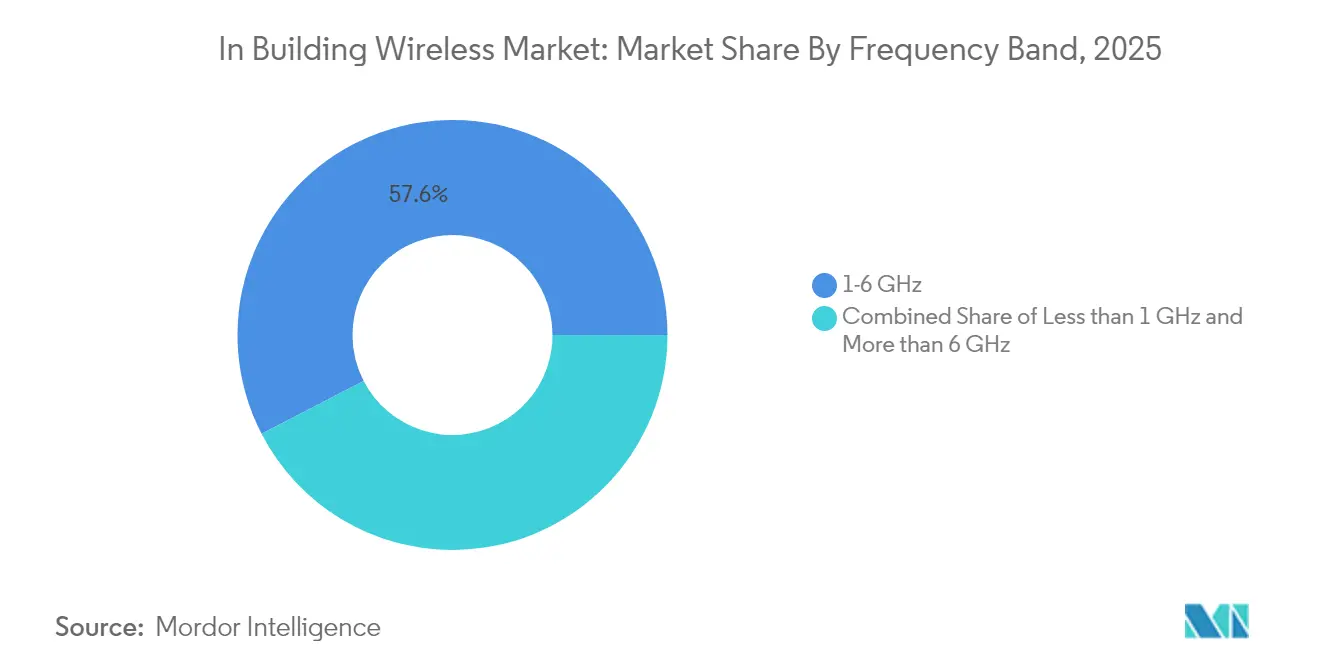

- Por banda de frecuencia, el espectro de banda media representó el 57,60% de la participación del tamaño del mercado de Comunicaciones Inalámbricas en Interiores en 2025; las ondas milimétricas avanzan a una CAGR del 14,18% hasta 2031.

- Por industria de usuario final, las instalaciones comerciales capturaron el 44,55% de la participación de ingresos en 2025, mientras que los despliegues industriales se prevé que crezcan a una CAGR del 13,05% hasta 2031.

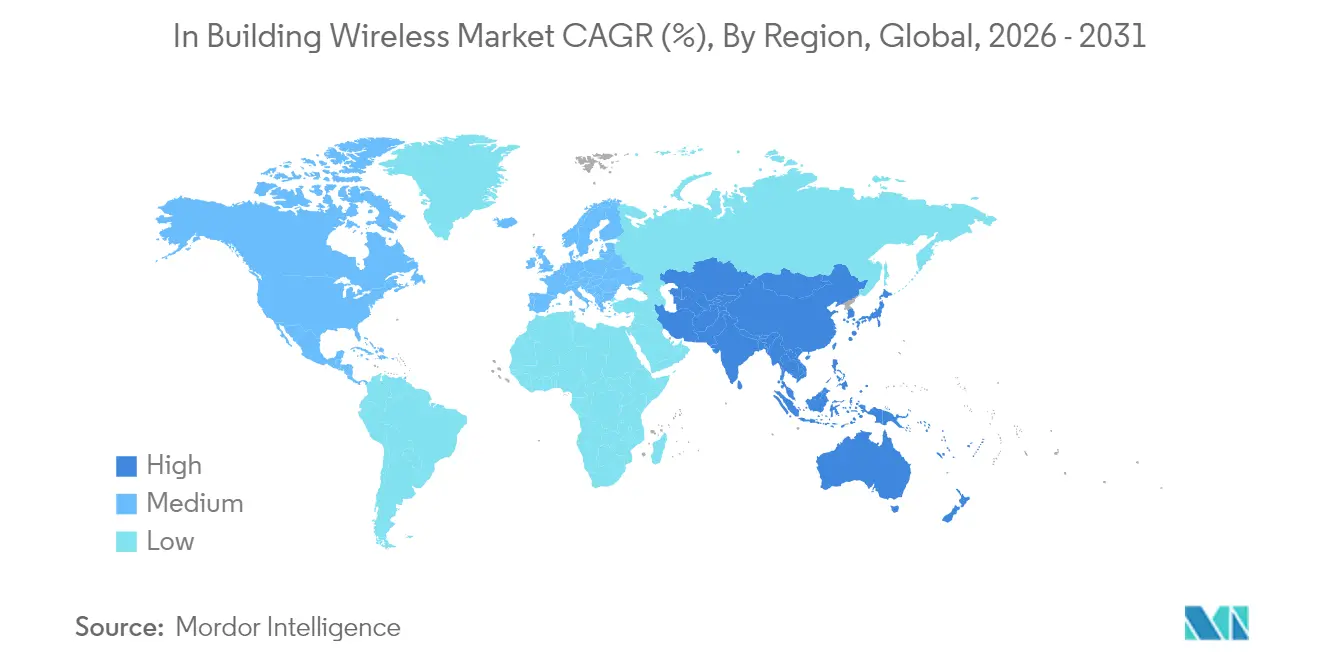

- Por geografía, América del Norte lideró con una participación del 33,60% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comunicaciones Inalámbricas en Interiores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de datos móviles en interiores | 2.80% | Global; mayor en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Asignaciones de espectro 5G para uso en interiores | 2.10% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Demanda de conectividad empresarial ininterrumpida | 1.90% | Global; concentrada en mercados desarrollados | Corto plazo (≤2 años) |

| Mandatos de edificios inteligentes para Wi-Fi de velocidad gigabit | 1.40% | América del Norte y UE; en expansión hacia centros urbanos de APAC | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de datos móviles en interiores

Aproximadamente el 80% de todo el tráfico móvil se origina ahora dentro de los edificios, saturando el Wi-Fi heredado cuando los flujos de trabajo de vídeo, formación en RA o IoT de alta densidad aumentan. Cadenas minoristas como Tractor Supply adoptaron 5G en más de 2.000 establecimientos después de que el Wi-Fi no pudiera soportar aplicaciones de inventario en tiempo real y de interacción con el cliente. En el sector sanitario, un único hospital infantil instaló 900 puntos de acceso tri-radio para proteger el tráfico de telemedicina e imágenes sin interrumpir a los pacientes, lo que subraya la brecha de capacidad que el 5G interior más Wi-Fi 6E está cubriendo. El creciente volumen de trabajo de colaboración por vídeo y análisis en el borde intensificará la curva de demanda, reforzando las perspectivas de ingresos del mercado de Comunicaciones Inalámbricas en Interiores.

Asignaciones de espectro 5G para uso en interiores

Los reguladores están reservando espectro dedicado para interiores, desplazando el diseño empresarial de la superposición exterior-interior hacia la red celular privada desde el primer día. En los Estados Unidos, la subasta de CBRS canalizó USD 4.600 millones en licencias de 3,5 GHz destinadas a despliegues empresariales y en recintos, con un único operador de primer nivel gastando USD 1.890 millones[1]Comisión Federal de Comunicaciones, "Resultados de la Subasta CBRS," fcc.gov. Europa autorizó 480-500 MHz en la banda de 6 GHz, habilitando canales de 320 MHz de ancho, fundamentales para estadios, aeropuertos y universidades. China Mobile destinó USD 416 millones para despliegues de 5G-Avanzado en 300 ciudades para acelerar la automatización de fábricas a escala. Dichas asignaciones garantizan la certeza espectral a largo plazo, elevando la confianza y el compromiso de inversión en el mercado de Comunicaciones Inalámbricas en Interiores.

Demanda de conectividad empresarial ininterrumpida

Las operaciones de prioridad digital exigen resiliencia de grado operador. Las plantas automotrices reemplazaron el Wi-Fi por 5G privado para garantizar la conectividad de los vehículos de guiado automático y el control de calidad en tiempo real, como lo demuestra la colaboración de Toyota Material Handling con Ericsson. Las fábricas de semiconductores validan cada nodo inalámbrico frente a estrictas tolerancias de tiempo de actividad y latencia para proteger los procesos de alto valor. Los hospitales que actualizan a puntos de acceso certificados con WPA3 ilustran cómo las redes de misión crítica también deben satisfacer las líneas de base de seguridad en evolución. Los acuerdos de nivel de servicio ahora hacen referencia a un tiempo de actividad del 99,9% para los segmentos inalámbricos, haciendo de la redundancia y la conmutación por error automatizada elementos centrales de las nuevas arquitecturas de interiores.

Mandatos de edificios inteligentes para Wi-Fi de velocidad gigabit

Los planes de sostenibilidad y eficiencia de ocupación impulsan a los propietarios de inmuebles a incorporar conectividad inalámbrica multi-gigabit que soporte paneles de control de energía, climatización inteligente y utilización de espacios impulsada por IA. Un complejo turístico de servicio completo en California reconstruyó su red de campus en torno a un objetivo de rendimiento mínimo de 1 Gb para atender a los huéspedes y a las cargas de trabajo de IoT de forma fluida. Los puntos de acceso Wi-Fi 7 de Cisco cuentan con canales de 320 MHz y operación de enlace múltiple que juntos superan los 40 Gbps de velocidad teórica, sentando las bases para servicios inmersivos. Los marcos de certificación como LEED ahora tienen en cuenta la conectividad, lo que obliga a los promotores a especificar soluciones robustas de Comunicaciones Inalámbricas en Interiores durante la fase de diseño.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | -1.80% | UE, América del Norte, APAC | Corto plazo (≤2 años) |

| Elevada inversión de capital en despliegues de Sistemas de Antenas Distribuidas multioperador | -2.30% | Global; más aguda en mercados emergentes | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre privacidad de datos y ciberseguridad

Las empresas siguen siendo cautelosas a la hora de exponer el tráfico operativo a ecosistemas celulares más amplios. El cumplimiento del RGPD eleva el escrutinio de las funciones de seguimiento de ubicación en Europa, prolongando los ciclos de adquisición para proyectos de oficinas inteligentes. Los proveedores de atención médica exigen Tramas de Gestión Protegidas y cifrado avanzado antes de aprobar nuevas radios porque los datos de los pacientes se transmiten por la misma interfaz aérea. Las normas estadounidenses de «desmantelamiento y sustitución» de equipos inseguros añaden costos de reemplazo inesperados, pero en última instancia refuerzan la postura de seguridad del mercado de Comunicaciones Inalámbricas en Interiores.

Elevada inversión de capital en despliegues de Sistemas de Antenas Distribuidas multioperador

Los sistemas de host neutro tradicionales pueden costar USD 18,25 por pie subterráneo de fibra, y la mano de obra sigue representando entre el 60% y el 80% de la lista de materiales. Por lo tanto, los retornos económicos son escasos fuera de los recintos emblemáticos, lo que lleva a algunos operadores de torres a cancelar miles de nodos. La escasez de semiconductores amplía los plazos de entrega de los chipsets de ondas milimétricas y Wi-Fi 7, aplazando el reconocimiento de ingresos para los integradores. Las empresas contrarrestan esta economía adoptando modelos de pequeñas celdas y redes privadas que desplazan el gasto de los Sistemas de Antenas Distribuidas compartidos hacia huellas celulares específicas capaces de soportar múltiples inquilinos en una única instancia de RAN.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: El dominio de los Sistemas de Antenas Distribuidas se enfrenta a la disrupción del 5G privado

Los Sistemas de Antenas Distribuidas representaron el 37,45% de los ingresos de 2025, anclando el mercado de Comunicaciones Inalámbricas en Interiores gracias a su profunda penetración en estadios, aeropuertos y oficinas de Clase A. Sin embargo, las pequeñas celdas de 5G privado avanzan a una CAGR del 13,52%, lo que señala un giro hacia redes celulares ágiles que las empresas pueden poseer y gestionar. El aumento de los precios de la fibra y el coaxial impulsa a los integradores a favorecer arquitecturas de Sistemas de Antenas Distribuidas activos o de pequeñas celdas que minimicen los tendidos de cableado y faciliten las actualizaciones de software remotas.

La innovación en antenas prioriza ahora los diseños multibanda y multioperador que integran la cobertura Wi-Fi y celular en un único factor de forma, reduciendo los requisitos de espacio en techos. El uso de repetidores está disminuyendo a medida que los grupos de pequeñas celdas ofrecen enlaces ascendentes más potentes sin penalizaciones de ruido de radiofrecuencia. La consolidación de proveedores, ilustrada por la adquisición de los activos de movilidad de CommScope por parte de Amphenol por USD 2.100 millones, agrupa cableado, conectores y componentes de radio para agilizar la adquisición. A medida que crece la demanda de host neutro, las infraestructuras de red troncal única capaces de transportar segmentos públicos y privados simultáneamente reformarán los patrones de asignación de capital en el mercado de Comunicaciones Inalámbricas en Interiores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La aceleración del 5G NR desafía el dominio del 4G/LTE

El 4G/LTE mantuvo una participación del 64,20% en 2025, respaldado por un ecosistema de dispositivos maduro y una estabilidad probada para voz y datos. Sin embargo, el 5G NR se está expandiendo a una CAGR del 14,10%, impulsado por proyectos de automatización industrial que necesitan latencia determinista por debajo de 10 ms. El Wi-Fi 6E también está escalando, pero el Wi-Fi 7 introduce canales de 320 MHz, operación de enlace múltiple y 4K-QAM, ofreciendo a las empresas una vía no celular hacia un rendimiento ultraelevado.

Los despliegues híbridos que combinan 5G y Wi-Fi 7 están emergiendo como la arquitectura de referencia en hospitales, fábricas inteligentes y campus de educación superior. Las plantas de fabricación utilizan 5G para la robótica móvil y la telemetría de seguridad crítica, mientras que el Wi-Fi gestiona la descarga masiva de datos para tabletas y portátiles. El despliegue de 5G-Avanzado en China valida la preparación de la tecnología para la banda ancha interior, impulsando la demanda de componentes de proveedores de Sistemas de Antenas Distribuidas activos y pequeñas celdas. Con cada licencia privada adicional concedida, el mercado de Comunicaciones Inalámbricas en Interiores profundiza su transición de redes lideradas por operadores a redes controladas por empresas.

Por Banda de Frecuencia: Dominio de la banda media en medio del surgimiento de las ondas milimétricas

El espectro de banda media entre 1 GHz y 6 GHz aportó el 57,60% de los ingresos de 2025, equilibrando la penetración y la capacidad para edificios de múltiples plantas. La banda CBRS destaca al convertir las normas de espectro compartido en pilotos de redes privadas de tramitación rápida en campus de empresas Fortune 500. En contraste, las ondas milimétricas crecen un 14,18% anual a medida que aeropuertos, arenas y centros de convenciones adoptan canales de 24 GHz+ para soportar la transmisión de vídeo en 8K y experiencias de realidad extendida en multitudes densas.

Los reguladores en Europa liberaron los 6 GHz para Wi-Fi, habilitando canales de 320 MHz que aumentan considerablemente el rendimiento por usuario. Japón combina Sub-6 para cobertura general con superposiciones de ondas milimétricas para elevar la capacidad de enlace ascendente para cámaras de visión artificial en líneas de producción. Los debates sobre niveles de potencia dentro de la Comisión Federal de Comunicaciones podrían aumentar la potencia de salida interior de CBRS, difuminando aún más las líneas entre la cobertura macro de banda media y baja potencia. Estos movimientos sostienen colectivamente la diversidad de frecuencias, garantizando que el mercado de Comunicaciones Inalámbricas en Interiores pueda adaptar los niveles de rendimiento a cada aplicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Liderazgo comercial en medio de la aceleración industrial

Las propiedades comerciales generaron el 44,55% de las ventas de 2025, demostrando una demanda duradera de conectividad fluida para huéspedes y personal en oficinas, cadenas minoristas, campus sanitarios y establecimientos de hostelería. Los propietarios de oficinas renuevan las redes para adaptarse al trabajo híbrido, mientras que las tiendas integran análisis, aplicaciones de fidelización y cajas sin fricción en su huella inalámbrica. Los hospitales reemplazan los puntos de acceso obsoletos por equipos listos para WPA3 para mantener la acreditación de los registros electrónicos de salud. Los complejos turísticos invierten en Wi-Fi 7 para todo el establecimiento para elevar las métricas de satisfacción de los huéspedes y soportar la gestión energética habilitada por IoT.

Los proyectos industriales son la oportunidad de más rápido crecimiento con una CAGR del 13,05%. Fabricantes de automóviles como BMW y Tesla aprovechan el 5G privado para sincronizar la robótica y automatizar la inspección de calidad en línea. Los operadores de petróleo y gas despliegan enlaces celulares para la monitorización de activos en áreas remotas, evitando los costos de tendido de fibra. Los almacenes dependen de la conectividad inalámbrica de baja latencia para coordinar carretillas elevadoras autónomas y sistemas de inventario en tiempo real, mientras que los organismos gubernamentales adoptan la cobertura de la Banda 14 de FirstNet para sustentar los flujos de trabajo de seguridad pública de próxima generación. El apetito industrial por redes seguras y deterministas mantendrá el flujo de capital hacia el mercado de Comunicaciones Inalámbricas en Interiores.

Análisis Geográfico

América del Norte lideró el mercado de Comunicaciones Inalámbricas en Interiores con una participación de ingresos del 33,60% en 2025, apoyada por la liberalización del espectro CBRS y la inversión de USD 8.000 millones de FirstNet en seguridad pública que financió 1.000 nuevos emplazamientos de celdas. Las empresas en los Estados Unidos adoptan arquitecturas de host neutro para consolidar las relaciones con los operadores y preparar sus ambiciones de redes privadas para el futuro. Los lanzamientos de Wi-Fi 7 de múltiples proveedores aceleran los ciclos de renovación, mientras que Canadá y México aprovechan sus clústeres automotrices y aeroespaciales para justificar los despliegues de redes celulares privadas dentro de las plantas.

Asia-Pacífico se está expandiendo a una CAGR del 14,12% hasta 2031. China ya alberga 4,4 millones de estaciones base 5G y planea superar los 4,5 millones dentro del horizonte de previsión a medida que digitaliza la fabricación y la logística. El régimen de licencias de Japón soporta híbridos de Sub-6 y ondas milimétricas en fábricas inteligentes, y Corea del Sur canaliza incentivos estatales hacia redes de campus en fábricas de semiconductores. El impulso de fabricación electrónica de India está respaldado por asociaciones de localización de antenas que reducen los costos de importación y acortan los plazos de despliegue.

Europa muestra una adopción constante influenciada por el rigor regulatorio en torno a la privacidad de datos y las emisiones de los edificios. La asignación de 6 GHz amplía la capacidad Wi-Fi para recintos densos, y las ciudades francesas demuestran la ventaja de costos del 5G privado para el backhaul de cámaras municipales. Las empresas alemanas, británicas y francesas lideran la adopción, mientras que los fabricantes de Europa Central y Oriental pilotan el 5G privado para soportar la Industria 4.0. Los estrictos requisitos de cumplimiento del RGPD impulsan a los compradores hacia redes troncales en las instalaciones y marcos seguros de identidad de dispositivos, configurando un enfoque de seguridad prioritaria dentro del mercado de Comunicaciones Inalámbricas en Interiores.

Panorama Competitivo

El mercado de Comunicaciones Inalámbricas en Interiores está moderadamente fragmentado pero con tendencia a la consolidación. Amphenol absorbió la cartera de movilidad de CommScope por USD 2.100 millones, combinando cableado, conectores y equipos activos bajo un mismo techo. Nokia obtuvo la aprobación de la UE para adquirir Infinera por USD 2.300 millones, ascendiendo al segundo puesto en redes ópticas y reforzando su propuesta integral de 5G. Estos movimientos ilustran un impulso hacia la integración vertical que abarca desde la radio hasta el transporte óptico y la orquestación gestionada en la nube.

Las alianzas estratégicas complementan las fusiones y adquisiciones. Nokia unió fuerzas con Cisco, HPE y Microsoft para integrar RAN en la nube dentro de los centros de datos empresariales, ofreciendo paquetes llave en mano de 5G privado más Wi-Fi 7 adecuados para campus sin experiencia en telecomunicaciones. Extreme Networks aprovechó el software en la nube impulsado por IA para lograr un crecimiento de ingresos de dos dígitos durante seis años consecutivos, obteniendo reconocimientos de liderazgo de Gartner que diferencian su modelo de suscripción. Las solicitudes de patentes en diseño de antenas se disparan a medida que los actores compiten por perfeccionar el soporte de enlace múltiple y realidad extendida, con Meta, Samsung y Qualcomm entre los solicitantes más activos.

La presión sobre los precios persiste porque la fibra, la energía y la mano de obra cualificada inflan los presupuestos de instalación; sin embargo, las arquitecturas definidas por software permiten a los proveedores pivotar hacia ingresos recurrentes. Los proveedores de host neutro experimentan con precios de mercado donde los propietarios de edificios venden capacidad mayorista a operadores e inquilinos privados. La integración de computación en el borde abre nuevas fuentes de ingresos, permitiendo a los integradores combinar análisis, visión artificial e IA localizada en su huella de radio. En los próximos cinco años, la intensidad competitiva dependerá de la capacidad de acoplar hardware de radio con control nativo en la nube para satisfacer las expectativas en evolución del mercado de Comunicaciones Inalámbricas en Interiores.

Líderes de la Industria de Comunicaciones Inalámbricas en Interiores

CommScope Holding Co.

Cisco Systems Inc.

Corning Inc.

Ericsson AB

Pierson Wireless Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson y Google Cloud lanzaron una plataforma de 5G Core como Servicio de grado operador que reduce los tiempos de despliegue de redes privadas de semanas a minutos, con capacidades de resolución de problemas asistidas por IA.

- Abril de 2025: AT&T completó una expansión de FirstNet que añadió 1.000 nuevos emplazamientos de celdas de Banda 14 en 46 estados de los Estados Unidos, reforzando la cobertura rural y tribal.

- Febrero de 2025: Airspan acordó adquirir el negocio inalámbrico de Corning para ampliar su cartera de Sistemas de Antenas Distribuidas y conectividad interior.

- Mayo de 2024: Tesla puso en marcha una red 5G privada en su Gigafábrica de Berlín para soportar flujos de fabricación automatizados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de conectividad inalámbrica en interiores como los ingresos generados por sistemas de conectividad interior de construcción específica, sistemas de antenas distribuidas, pequeñas celdas privadas, repetidores, cableado, software y servicios de diseño o gestión relacionados instalados en recintos comerciales, residenciales y de misión crítica para proporcionar señales celulares con licencia, de seguridad pública y Wi-Fi de próxima generación.

Exclusión del alcance: los alquileres temporales para eventos y el mobiliario urbano de pequeñas celdas en exteriores no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Componente

- Antena

- Sistemas de Antenas Distribuidas (Sistemas de Antenas Distribuidas Activos, Sistemas de Antenas Distribuidas Pasivos)

- Cables (Coaxial, Fibra)

- Repetidores

- Pequeñas Celdas (Femtocelda, Picocelda, Microcelda)

- Por Tecnología

- 4G/LTE

- 5G NR

- Wi-Fi 6/6E

- Wi-Fi 7

- Por Banda de Frecuencia

- Menos de 1 GHz (Banda baja)

- 1 - 6 GHz (Banda media incl. CBRS)

- Más de 6 GHz (Ondas milimétricas)

- Por Industria de Usuario Final

- Comercial

- Oficinas

- Comercio minorista

- Atención médica

- Hostelería

- Residencial

- Edificios de unidades múltiples

- Vivienda unifamiliar

- Industrial

- Fabricación

- Almacenamiento

- Petróleo y Gas

- Seguridad Pública y Gobierno

- Comercial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de redes de operadores móviles, integradores de automatización de edificios e inspectores de normativa en América del Norte, Europa, Asia Pacífico y el Golfo. Las conversaciones aclararon las tasas de crecimiento del tráfico en interiores, los costos de modernización para 5G y los ciclos de actualización típicos, lo que nos ayudó a refinar los supuestos del modelo y someter las previsiones a pruebas de estrés.

Investigación documental

Comenzamos con las resoluciones de elaboración de normas y las presentaciones de espectro disponibles públicamente de organismos como la US FCC, Ofcom y TRAI, y luego cotejamos esas señales con los datos de superficie de construcción publicados por las Naciones Unidas, Euroconstruct y la US Census Construction Survey. Grupos del sector como el Small Cell Forum y la National Fire Protection Association proporcionaron normas de despliegue y cronogramas normativos que enmarcan los factores desencadenantes de la demanda por tipo de recinto. Los informes 10-K de las empresas, las presentaciones para inversores y las estadísticas de importación de equipos (UN Comtrade) nos proporcionaron precios de venta promedio de referencia y la combinación regional.

Para verificar la presencia de los proveedores, recurrimos a D&B Hoovers para los desgloses financieros, a Dow Jones Factiva para la adjudicación de contratos y a Questel para la velocidad reciente de patentes en torno a arquitecturas de host neutro. Estas fuentes son ilustrativas; se revisaron muchas otras bases de datos y registros públicos para garantizar el equilibrio y la validación.

Dimensionamiento del mercado y previsiones

Los grupos de demanda de arriba hacia abajo se definieron a partir de las adiciones de superficie global y el stock ocupado, ajustados por la penetración de teléfonos inteligentes, la cuota de tráfico en interiores y los ratios de cobertura de seguridad pública obligatorios, que luego se valoran utilizando curvas de ASP específicas por región. Se incorporaron verificaciones selectivas de abajo hacia arriba, acumulaciones de ingresos de proveedores y facturas de proyectos muestreados, para identificar valores atípicos. Las variables clave que alimentan el modelo incluyen las asignaciones de espectro 5G, el costo promedio de DAS por pie cuadrado, los envíos de Wi-Fi 6E empresarial, los índices de adopción de edificios inteligentes y la inflación de las tasas laborales. La regresión multivariante con indicadores rezagados más el análisis de escenarios para desaceleraciones económicas orienta la proyección 2025-2030, y las brechas en los datos a nivel de recinto se subsanan mediante analogías calibradas de mercados similares.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza frente a modelos de capacidad independientes y auditorías del año anterior. Los revisores senior examinan las anomalías antes de la aprobación final. Los informes se actualizan anualmente, y los analistas emiten ajustes provisionales cuando surgen eventos materiales, cambios de política o megafusiones. Se realiza un barrido final de datos justo antes de la entrega.

Por qué la línea de base de conectividad inalámbrica en interiores de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas segmentan los tipos de recintos de manera diferente, convierten las divisas en fechas distintas o proyectan la erosión del ASP a tasas disímiles.

Factores clave de las brechas: algunos editores incluyen las redes privadas exteriores en los totales, otros asumen costos de modernización fijos y muchos actualizan sus datos solo cada dos años, mientras que nosotros reajustamos los precios trimestralmente y excluimos los activos no interiores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 22,43 B (2025) | Mordor Intelligence | - |

| USD 22,58 B (2025) | Global Consultancy A | Incluye despliegues de pequeñas celdas privadas en exteriores y adopta una disminución fija del ASP del 8 % sin validación de proveedores |

| USD 21,05 B (2024) | Trade Journal B | Se basa en recuentos históricos de dispositivos, omite los mandatos de seguridad pública y actualiza los datos bienalmente |

La comparación muestra que, al anclar los totales a un inventario de recintos transparente, precios en tiempo real e insumos primarios en vivo, Mordor ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Comunicaciones Inalámbricas en Interiores?

El tamaño del mercado de Comunicaciones Inalámbricas en Interiores se sitúa en USD 25,33 mil millones en 2026.

¿A qué velocidad crecerá el mercado de Comunicaciones Inalámbricas en Interiores hasta 2031?

Se prevé que los ingresos alcancen USD 46,54 mil millones en 2031, lo que refleja una CAGR del 12,94% durante 2026-2031.

¿Qué componente está creciendo más rápidamente en interiores?

Las pequeñas celdas de 5G privado avanzan más rápido con una CAGR del 13,52% a medida que las empresas buscan capacidad celular dedicada.

¿Por qué se considera Asia-Pacífico la región más dinámica?

Las masivas inversiones en 5G, incluida la huella de 4,4 millones de estaciones base de China, impulsan una CAGR regional del 14,12% y una rápida adopción industrial.

¿Cómo justifican las empresas el costo de las nuevas redes interiores?

Las arquitecturas de host neutro gestionadas por IA y los modelos de redes privadas reducen los gastos operativos y desbloquean la monetización de la infraestructura compartida.

¿Qué medidas de seguridad son fundamentales para los despliegues en atención médica o sensibles al RGPD?

Los despliegues suelen especificar cifrado WPA3, Tramas de Gestión Protegidas y núcleos en las instalaciones para preservar la soberanía de los datos garantizando al mismo tiempo un tiempo de actividad del 99,9%.

Última actualización de la página el: