Tamaño y Participación del Mercado de Ultra Wideband

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.86% CAGR |

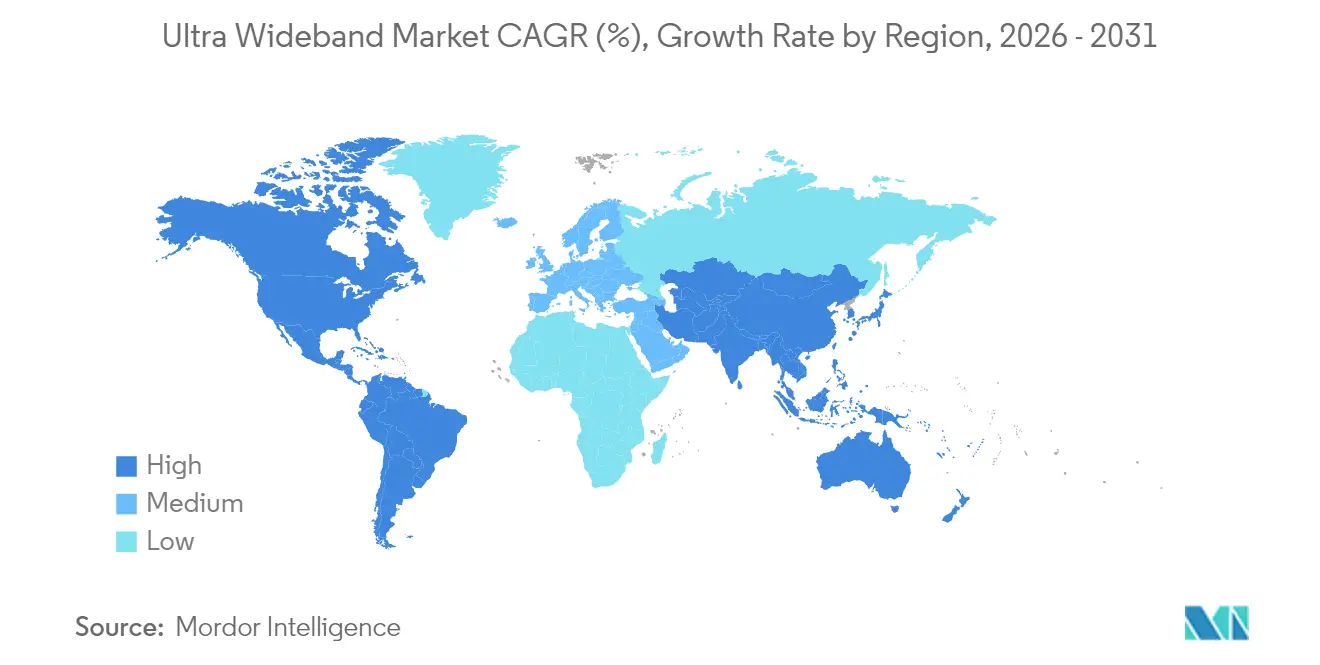

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

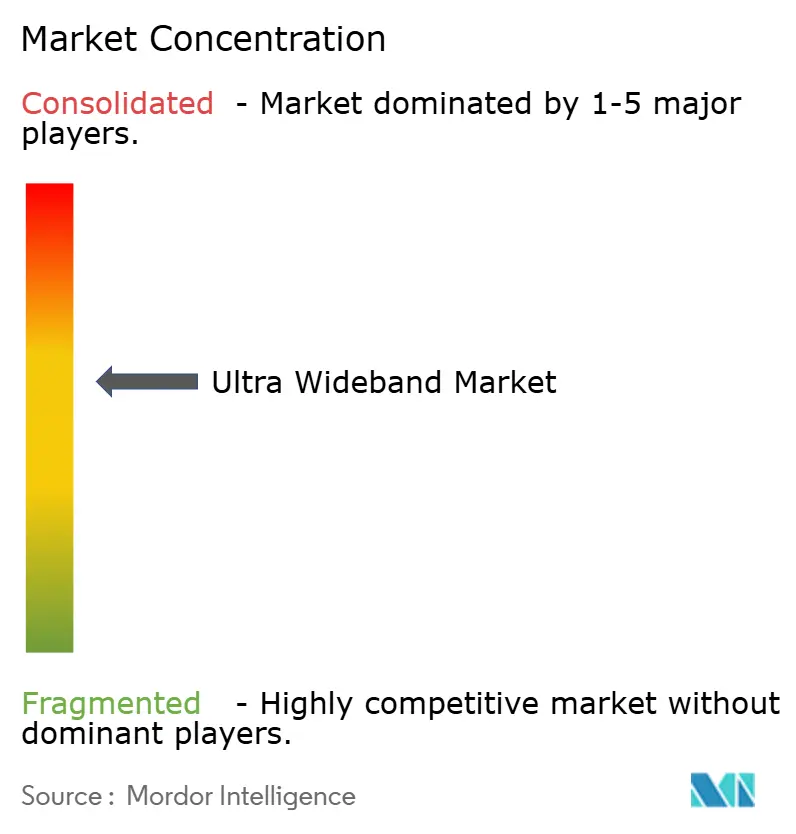

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ultra Wideband por Mordor Intelligence

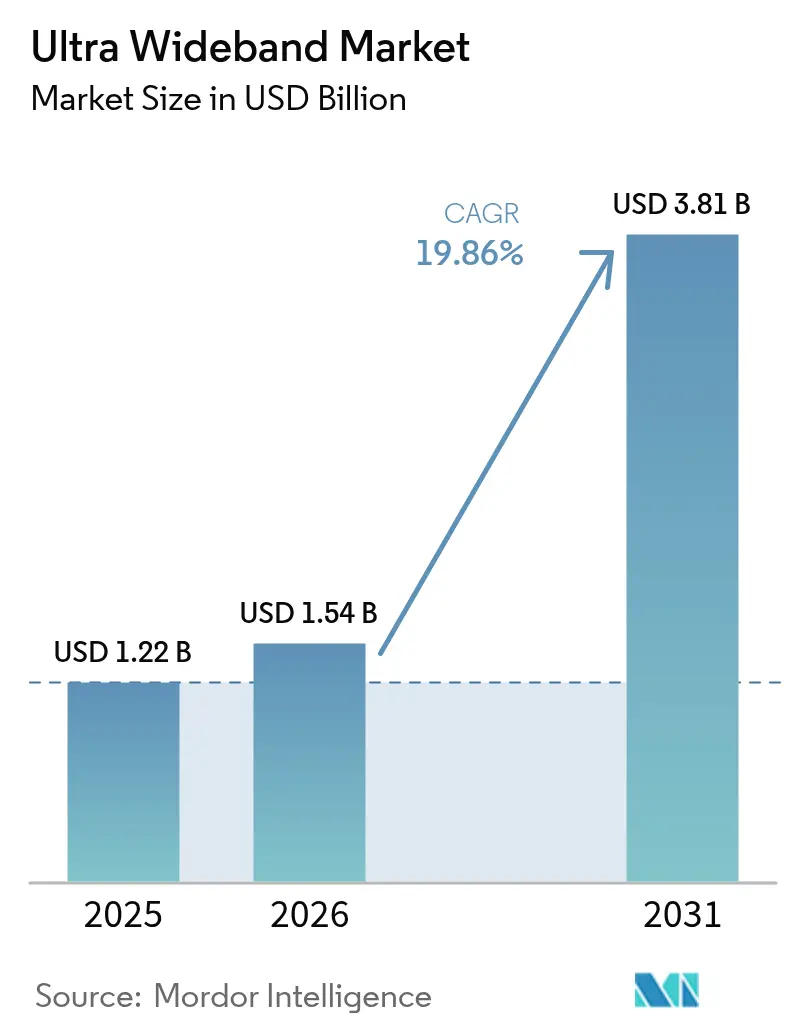

El tamaño del mercado de Ultra Wideband fue valorado en USD 1,23 mil millones en 2025 y se estima que crecerá desde USD 1,54 mil millones en 2026 hasta alcanzar USD 3,81 mil millones en 2031, a una CAGR del 19,86% durante el período de previsión (2026-2031). La precisión de posicionamiento a nivel de centímetros está desplazando la tecnología de una novedad en teléfonos inteligentes a una capa indispensable en la automatización de la Industria 4.0, la logística portuaria y las llaves digitales resistentes a ataques de retransmisión. Los fabricantes observaron una caída del 30%-40% en las reclamaciones de seguros por colisiones de montacargas tras adoptar el seguimiento de activos con precisión inferior a 10 centímetros, mientras que las aseguradoras de arrendamiento de flotas redujeron las primas hasta un 12% para los vehículos equipados con sistemas de entrada pasiva basados en UWB. El impulso regulatorio, en particular la Decisión de la Unión Europea 2024/1467 y las normas del MIIT de China, duplicó el alcance exterior permitido y eliminó los retrasos en la certificación provincial, creando un incentivo para despliegues de infraestructura a gran escala. Mientras tanto, los sistemas BLE de ángulo de llegada alcanzan ahora una precisión de 50 centímetros a un tercio del costo del silicio UWB, posicionando el costo como el principal campo de batalla competitivo en lugar de la precisión bruta. El suministro de chips por debajo de 28 nanómetros sigue siendo escaso porque las fundiciones priorizan los procesadores de teléfonos inteligentes de mayor margen, extendiendo los plazos de entrega de módulos a 18 semanas y obligando a los fabricantes de chips a asegurar capacidad alternativa o migrar a geometrías más finas.

Conclusiones clave del informe

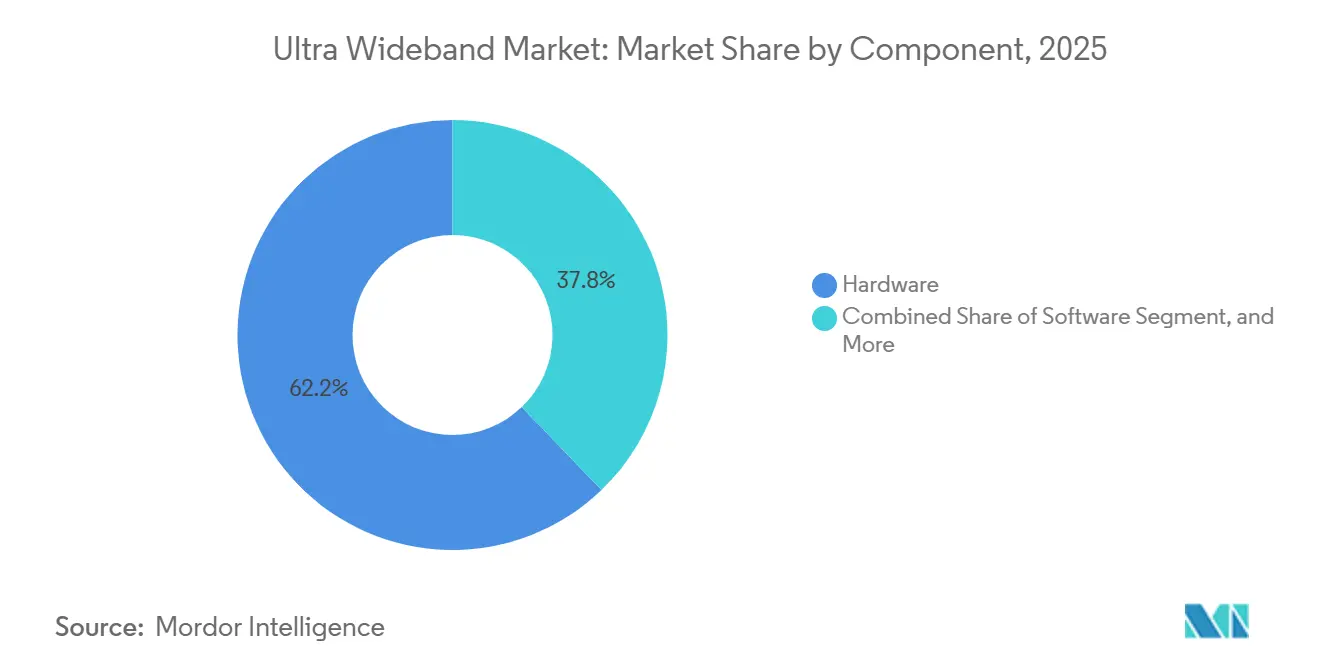

- Por componente, el hardware lideró con el 62,19% de los ingresos de 2025, mientras que se proyecta que los servicios avancen a una CAGR del 20,22% hasta 2031.

- Por vertical de usuario final, la electrónica de consumo mantuvo una participación de ingresos del 27,42% en 2025, mientras que se prevé que los edificios inteligentes se expandan a una CAGR del 20,96% hasta 2031.

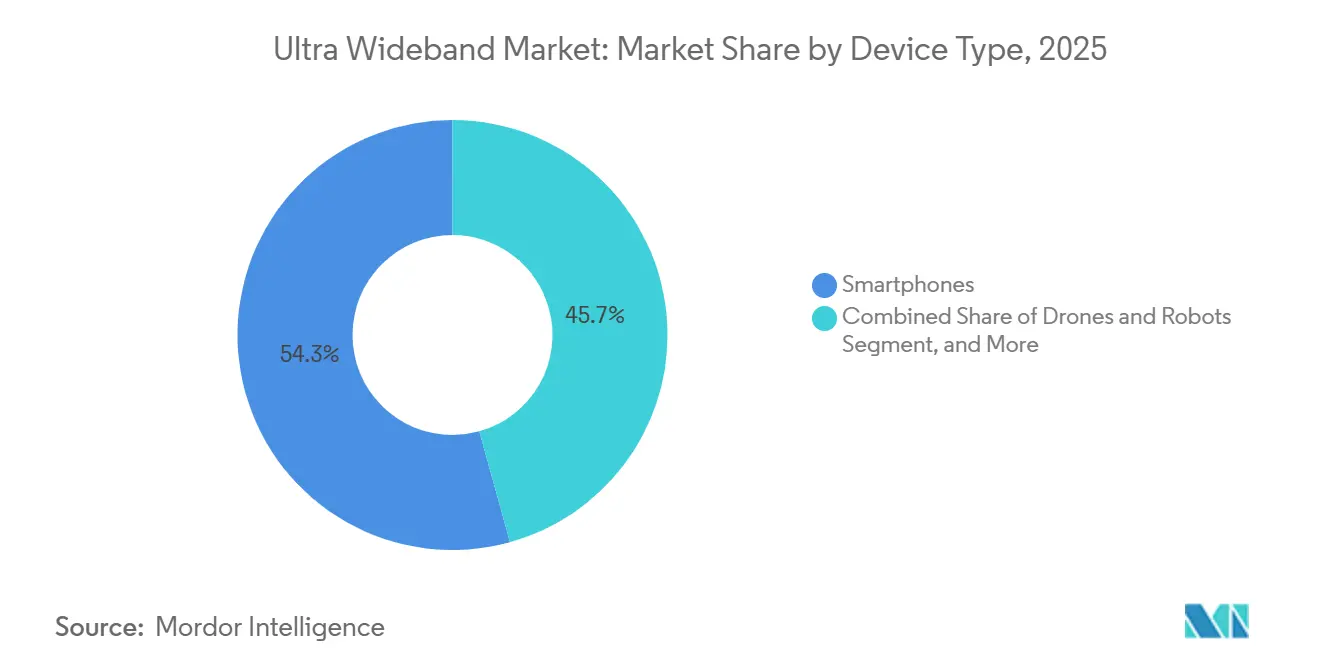

- Por tipo de dispositivo, los teléfonos inteligentes capturaron una participación de ingresos del 54,31% en 2025, y se espera que los drones y robots crezcan a una CAGR del 20,53% hasta 2031.

- Por banda de frecuencia, el segmento de 6-10,6 GHz representó el 71,29% de los despliegues de 2025, mientras que la banda de 3,1-4,8 GHz está configurada para progresar a una CAGR del 20,31% hasta 2031.

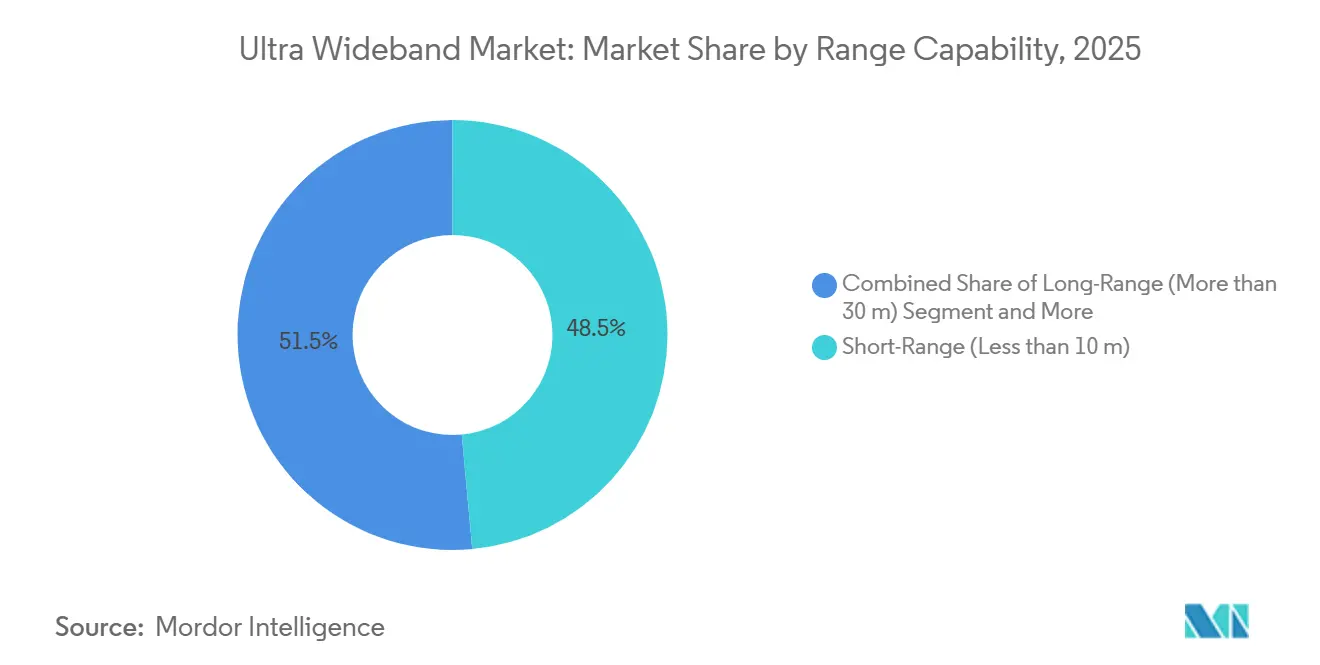

- Por capacidad de alcance, los sistemas de corto alcance representaron una participación del 48,53% en 2025, mientras que las plataformas de largo alcance están en camino de alcanzar una CAGR del 20,78% hacia 2031.

- Por aplicación, los sistemas de localización en tiempo real lideraron con una participación de ingresos del 41,82% en 2025, y el mapeo de AR y VR está preparado para crecer a una CAGR del 20,84% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 36,93% en 2025, mientras que se anticipa que Asia-Pacífico registre una CAGR del 21,01% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Ultra Wideband

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda explosiva de RTLS en plantas de la Industria 4.0 | +4.20% | Global, con concentración en los corredores manufactureros de Alemania, Estados Unidos, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Mandato de los fabricantes de equipos originales de teléfonos inteligentes para funciones de conciencia espacial | +3.80% | Global, liderado por dispositivos de gama premium en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aprobaciones regulatorias para UWB sub-GHz en Europa y Asia-Pacífico | +3.10% | Europa (Decisión UE 2024/1467), China (MIIT 7163-8812 MHz), Japón (ARIB STD-T91), Corea del Sur | Mediano plazo (2-4 años) |

| Transición automotriz hacia llaves digitales y radar en cabina | +2.90% | América del Norte, Europa, China (ecosistemas de proveedores de nivel 1) | Largo plazo (≥ 4 años) |

| Firmware UWB de código abierto que reduce las barreras de entrada | +1.70% | Global, con adopción temprana en comunidades de desarrolladores del Sudeste Asiático y Europa del Este | Largo plazo (≥ 4 años) |

| Financiamiento nacional de infraestructura para puertos y aeropuertos inteligentes | +1.50% | Europa (corredores TEN-T), Oriente Medio (centros logísticos del CCG), Asia-Pacífico (terminales de la Iniciativa de la Franja y la Ruta de China) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda explosiva de RTLS en plantas de la Industria 4.0

Los fabricantes automotrices y de piezas discretas documentaron reducciones del 18%-25% en el inventario de trabajo en proceso tras reemplazar los escaneos de códigos de barras con anclas UWB que se integran directamente en los sistemas de ejecución de manufactura SAP, activando la entrega de palés en 90 segundos.[1]Fraunhofer IML, "Guía de despliegue de RTLS para la Industria 4.0," Fraunhofer IML, iml.fraunhofer.de Solo los proveedores alemanes desplegaron anclas en 1,2 millones de m² de espacio de planta en 2025. Los ensambladores de electrónica japoneses extendieron UWB a zonas de seguridad de robots colaborativos donde el rango seguro IEEE 802.15.4z previene anulaciones falsificadas de parada de emergencia.[2]Asociación de Estándares IEEE, "Informe técnico IEEE 802.15.4z," IEEE, ieeexplore.ieee.org La erosión del precio de los módulos a menos de USD 3,50 en volúmenes de 10.000 unidades eliminó una barrera de costo clave, y las fábricas de semiconductores surcoreanas están pilotando el seguimiento de herramientas en salas limpias para evitar el enrutamiento incorrecto en bahías de proceso. El resultado es una transición estructural de la prueba de concepto a la adopción a escala empresarial en redes de fábricas globales.

Mandato de los fabricantes de equipos originales de teléfonos inteligentes para funciones de conciencia espacial

Apple envió iPhones con UWB en toda su línea 2025, habilitando la búsqueda precisa de AirTag, el seguimiento de cabeza de audio espacial y pagos resistentes a ataques de retransmisión.[3]Personal de Apple Newsroom, "Anuncio de Vision Pro 2," Apple, apple.com Samsung siguió con Galaxy S25 Ultra y Z Fold 6, y el 15S Pro de Xiaomi combinó UWB con llaves digitales para vehículos BYD y NIO. Las aseguradoras respondieron ofreciendo descuentos del 5%-8% en dispositivos que llevan chips de rango seguro UWB, catalizando la demanda en teléfonos inteligentes de gama premium. Google añadió la puesta en marcha UWB a la configuración de hogar inteligente compatible con Matter de Android 15, acortando el tiempo de incorporación en un 40% en pruebas beta. La presión de interoperabilidad de los perfiles del Consorcio FiRa convirtió la compatibilidad entre marcas en un requisito básico para cualquier dispositivo insignia.

Aprobaciones regulatorias para UWB sub-GHz en Europa y Asia-Pacífico

La Decisión de la Unión Europea 2024/1467 aumentó la potencia de transmisión interior en 10 decibelios y abrió la operación exterior en la banda de 6-8,5 GHz, duplicando el alcance efectivo en línea de visión a 30 metros. Los despliegues piloto de ciudades inteligentes en Bremen y Róterdam ahora gestionan los flujos peatonales y otorgan prioridad a los vehículos de emergencia a través de balizas UWB. El MIIT de China armonizó la banda de 7163-8812 MHz el 1 de agosto de 2025, reduciendo la certificación de teléfonos inteligentes de seis meses a ocho semanas. Japón y Corea del Sur alinearon las normas nacionales con IEEE 802.15.4z, permitiendo la rápida comercialización de dispositivos de doble banda. En conjunto, estos movimientos disipan la incertidumbre regulatoria que antes frenaba los despliegues a gran escala.

Transición automotriz hacia llaves digitales y radar en cabina

El Consorcio de Conectividad de Automóviles Digital Key 3.0 exige el rango seguro UWB dentro de un perímetro de 2 metros, impulsando a BMW, Mercedes-Benz e Hyundai a incorporar chips NXP Trimension en los vehículos del año modelo 2026. Las aseguradoras de arrendamiento de flotas respondieron con reducciones de primas de hasta el 12%, y los robos mediante ataques de retransmisión disminuyeron en las regiones piloto. Los proveedores de nivel 1 también están añadiendo funciones de radar en cabina para la detección de presencia de niños con el fin de satisfacer las calificaciones de seguridad de 5 estrellas de Euro NCAP. Los fabricantes chinos de vehículos eléctricos utilizan UWB para alinear los automóviles dentro de las estaciones de intercambio de baterías, reduciendo el tiempo de intercambio de cinco minutos a 90 segundos. Estos beneficios operativos refuerzan la propuesta de valor de UWB más allá del desbloqueo de puertas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ventaja de costo de BLE AoA/AoD por debajo de 50 cm de precisión | -2.80% | Global, particularmente en segmentos de comercio minorista, atención médica y hospitalidad sensibles al precio | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de chips por debajo de 28 nm | -2.10% | Global, con presión aguda en las cadenas de suministro automotrices de América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas de espectro regionales fragmentadas que ralentizan la certificación | -1.40% | Oriente Medio, África, América del Sur (excluido Brasil), Sudeste Asiático (excluido Singapur) | Largo plazo (≥ 4 años) |

| Ataques sofisticados de suplantación de microlocalización y ataques de canal lateral | -0.90% | Global, con mayor preocupación en los sectores de defensa, servicios financieros e infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ventaja de costo de BLE AoA/AoD por debajo de 50 cm de precisión

Los módulos de dirección Bluetooth con un precio cercano a USD 1,20 lograron una precisión inferior a 50 centímetros dentro de tiendas minoristas, ofreciendo a los operadores con presupuesto ajustado una alternativa viable a UWB. Los hospitales que rastrean decenas de miles de activos ahorran USD 2 por etiqueta, lo que se traduce en ahorros de capital de seis cifras. Los pilotos minoristas en 2025 confirmaron la suficiencia de BLE para búsquedas de inventario a nivel de pasillo, con UWB justificado solo para la prevención de robos. La hoja de ruta 6.0 de Bluetooth SIG reduce la brecha de precisión a 20 centímetros, intensificando la presión sobre los precios. Los proveedores de UWB ahora enfatizan el rango seguro y la resistencia a ataques de retransmisión, beneficios que resuenan en el sector automotriz y financiero, pero menos en los mercados horizontales.

Cuellos de botella en el suministro de chips por debajo de 28 nm

Las fundiciones priorizan los aceleradores de IA de mayor margen sobre los chips UWB de señal mixta, extendiendo los plazos de entrega de módulos a 18 semanas. La demanda automotriz se disparó cuando los diseños de llaves digitales se bloquearon para los vehículos de 2026, superando las asignaciones de obleas en un 30% a principios de 2026. NXP cerró un acuerdo a largo plazo con GlobalFoundries en FD-SOI de 22 nanómetros para garantizar una entrega en 12 semanas, mientras que Qorvo invirtió USD 150 millones para migrar su DW3000 a FinFET de 16 nanómetros. Hasta que estos movimientos alcancen la producción en volumen a finales de 2027, la escasez de suministro moderará el crecimiento de los envíos y ralentizará las caídas de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios monetizan la complejidad posterior al despliegue

El impulso del tamaño del mercado de ultra wideband descansa en el dominio del hardware, aunque las empresas subcontratan cada vez más la calibración de redes y las actualizaciones de firmware, impulsando los servicios hacia una CAGR del 20,22% hasta 2031. Las instalaciones que instalan 200-500 anclas en múltiples edificios aprendieron que los modelos de propagación predictiva no logran capturar estantes metálicos y cintas transportadoras, lo que requiere ajustes in situ que a menudo cuestan entre USD 50.000 y USD 150.000 por planta. La erosión del precio del hardware es rápida; los costos de los módulos DW3000 cayeron un 40% entre 2023 y 2025, ejerciendo presión sobre los márgenes.

La porción de mediados de la adolescencia del software traduce coordenadas brutas en disparadores de negocio como el despacho de vehículos de guiado automático, mientras que la innovación en antenas de diseños fractales y cerámicos reduce la huella en un 50%, habilitando casos de uso en relojes inteligentes y auriculares. Los módulos que agrupan chips, antenas y gestión de energía ahora reducen el tiempo de certificación a la mitad. Los contratos de mantenimiento recurrente, típicamente del 12%-18% del costo de despliegue, aseguran flujos de caja predecibles para los integradores.

Por vertical de usuario final: los edificios inteligentes desbloquean el control de ocupación y acceso

Los despliegues en edificios inteligentes impulsan el mercado de ultra wideband a medida que las renovaciones LEED Platino exigen sensores de ocupación para optimizar las cargas de climatización. Los propietarios comerciales reportaron ganancias de utilización del espacio del 20%-30%, postergando costosas expansiones. La electrónica de consumo lideró los ingresos de 2025 con un 27,42%, aunque su crecimiento se está estabilizando a medida que UWB se convierte en una característica estándar de los dispositivos insignia.

El rango seguro previene la clonación de credenciales, convirtiendo el control de acceso UWB en la opción predeterminada en instalaciones de alta seguridad. El sector automotriz y la logística mantienen una participación de dos dígitos a través de llaves digitales y posicionamiento vehículo-infraestructura, mientras que el sector sanitario rastrea bombas de infusión y sillas de ruedas para reducir las pérdidas por extravío. Las tarifas recurrentes de análisis refuerzan los márgenes de los edificios inteligentes, apoyando la inversión continua incluso a medida que el hardware se convierte en un producto básico.

Por tipo de dispositivo: los drones y robots demandan precisión centimétrica

Los teléfonos inteligentes dominaron la participación del mercado de ultra wideband en 2025 con un 54,31%, pero los drones y robots registrarán una CAGR del 20,53% hasta 2031 a medida que los almacenes automatizan más allá de la escala piloto. El despliegue de Amazon en 2025 redujo los errores de clasificación incorrecta en un 35% en comparación con la navegación por código QR.

La entrega de drones en exteriores combina GPS con UWB terrestre para aterrizar dentro de 10 centímetros, ideal para la agricultura de precisión, aunque limitada a 200 metros por la línea de visión de las anclas. Los dispositivos ponibles y los auriculares añaden audio espacial y utilidad de búsqueda de dispositivos, aumentando las tasas de adopción en auriculares premium. La integración vehicular sigue ciclos de diseño de varios años, lo que indica un aumento de volumen solo a partir de 2027. Los proveedores chinos de anclas socavan a los titulares hasta en un 60%, desplazando la diferenciación hacia los efectos de red del software.

Por banda de frecuencia: la sub-6 GHz gana impulso regulatorio

La banda de 6-10,6 GHz retiene el 71,29% de los despliegues de 2025, pero las frecuencias sub-6 GHz están en una trayectoria de CAGR del 20,31% a medida que la regulación favorece una mejor penetración de paredes. Los chipsets de doble banda que alternan entre 3,1-4,8 GHz y 7,25-10,25 GHz entraron en las hojas de ruta de 2026 de Qorvo y NXP.

El tamaño del mercado de ultra wideband para los sectores industriales se inclina hacia frecuencias más bajas para superar el desorden metálico, aunque las antenas de doble banda aumentan la huella del módulo en un 20%. Fuera de las regiones principales, las normas fragmentadas complican la certificación, manteniendo los teléfonos de banda única en el espectro heredado. Con el tiempo, la preferencia industrial por el alcance y la demanda del consumidor por la compacidad coexistirán, fomentando radios flexibles que se reconfiguran por software.

Por capacidad de alcance: el largo alcance desbloquea casos de uso en puertos y aeropuertos

Las plataformas de corto alcance mantuvieron el 48,53% de los ingresos de 2025, aunque se proyecta que los sistemas de largo alcance superiores a 30 metros crezcan un 20,78% hasta 2031 impulsados por la automatización de puertos y aeropuertos. El despliegue de 12 km² de Róterdam redujo el tiempo de permanencia de camiones en un 18% con una precisión de 20 centímetros.

La expansión del alcance está limitada por la física porque la potencia de la señal decae con la distancia, por lo que los proveedores o bien aumentan la potencia de transmisión donde las regulaciones lo permiten o añaden amplificadores de bajo ruido que elevan el costo del silicio entre USD 1 y USD 2. El manejo incorrecto de equipaje cuesta a las aerolíneas USD 2,5 mil millones anuales, y el seguimiento UWB reduce los errores hasta en un 50%. En última instancia, la red del tamaño adecuado equilibra la densidad de anclas con la precisión y la duración de la batería.

Por aplicación: el mapeo de AR y VR emerge como líder de crecimiento

Los sistemas de localización en tiempo real produjeron el 41,82% de los ingresos de 2025, pero el mapeo de AR y VR se acelerará a una CAGR del 20,84%, impulsado por los auriculares Apple Vision Pro 2 que anclan objetos virtuales con una fidelidad de 2 centímetros.

Las aplicaciones de capacitación industrial de Siemens y Rockwell Automation reducen el tiempo de incorporación de técnicos entre un 30%-40% al superponer guías paso a paso. Las llaves digitales seguras se mantienen resilientes gracias a los mandatos del CCC, mientras que el seguimiento de activos ahora compite directamente con BLE de menor costo en sectores sensibles al precio. La automatización del hogar inteligente avanza bajo Matter 1.3, que utiliza la puesta en marcha UWB para eliminar los escaneos de códigos QR, ofreciendo una experiencia de consumidor más fluida.

Análisis geográfico

América del Norte representó el 36,93% de los ingresos de 2025, con aseguradoras de Estados Unidos que otorgan reducciones de primas de flota del 8%-12% para vehículos con llave digital UWB y fábricas que cubren 15 millones de pies cuadrados con anclas. Canadá se rezagó debido a la demora en la asignación de espectro, corregida solo en enero de 2026, mientras que el auge de la relocalización de México desplegó RTLS desde el primer día. Los sectores sensibles al costo se inclinan hacia BLE, y la escasez de semiconductores agrava los tiempos de espera en el sector automotriz.

Se prevé que Asia-Pacífico registre una CAGR del 21,01%, la más rápida a nivel mundial. Las normas unificadas de China para 7163-8812 MHz acortaron los ciclos de aprobación de teléfonos inteligentes a ocho semanas, y los teléfonos insignia combinaron UWB con llaves digitales para vehículos eléctricos. La actualización ARIB de Japón en 2024 habilitó 50.000 pagos UWB diarios en las estaciones de metro de Tokio a partir de marzo de 2026. La armonización de normas de Corea del Sur permitió a Samsung lanzar el Galaxy S25 Ultra con UWB habilitado sin certificación adicional. India y la mayor parte del Sudeste Asiático siguen en etapa temprana debido a la sensibilidad al precio, aunque los pilotos en Singapur y Kuala Lumpur mejoraron el flujo peatonal entre un 30%-40%. Australia y Nueva Zelanda adoptaron los estándares de la UE, facilitando la adopción en el sector minero.

Europa capturó una participación de mediados de los veinte por ciento en 2025 gracias a la Decisión 2024/1467 que abrió el uso exterior y elevó los límites de potencia. Alemania lidera con mandatos automotrices y 8 millones de pies cuadrados de plantas equipadas con RTLS. Francia y el Reino Unido enfrentan una doble certificación, lo que ralentiza la entrada al mercado hasta 12 semanas. España e Italia se centran en la logística farmacéutica de temperatura controlada, mientras que el acceso de Rusia a chipsets avanzados está limitado por restricciones comerciales. Los puertos del CCG en Dubái y Abu Dabi pilotaron el seguimiento de contenedores con precisión de 20 centímetros, mientras que la adopción en África es incipiente, con Sudáfrica rezagada en programas de seguridad minera.

Panorama competitivo

El mercado de ultra wideband está muy concentrado a nivel de silicio pero fragmentado en software. Apple, Qorvo y NXP poseían conjuntamente el 70% de los envíos de chipsets en 2025, aprovechando sólidas carteras de patentes y el liderazgo en el Consorcio FiRa. El ecosistema cerrado del chip U2 de Apple conecta 200 millones de dispositivos, aunque limita la interoperabilidad entre plataformas.

Qorvo domina el RTLS industrial a través de su línea DW3000, mientras que el chip Trimension de NXP aseguró la mayoría de los contratos de llaves digitales automotrices. El firmware de código abierto en Zephyr RTOS y los módulos chinos de bajo costo con precios entre USD 30 y USD 50 están erosionando las barreras de entrada, creando una oportunidad de espacio en blanco para los integradores que agrupan software compatible con Omlox con flujos Matter orientados al consumidor.

Las estrategias divergen: Qualcomm y Broadcom integran UWB en SoC de conectividad combinada para ganar escala en el ecosistema, mientras que los actores de nicho como Humatics y Sewio monetizan la experiencia vertical a través de modelos de software como servicio. La concentración de patentes es del 65% entre las cinco principales empresas, lo que atrae el interés antimonopolio en Europa y China. La diferenciación ahora depende del consumo de energía, las capas de seguridad y la agilidad multibanda en lugar de la precisión inferior a 10 centímetros, que ya es un requisito básico en los principales chipsets.

Líderes de la Industria de Ultra Wideband

Qorvo Inc.

NXP Semiconductors NV

Zebra Technologies Corp.

Texas Instruments Inc.

Samsung Electronics Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Qorvo lanzó el QM35825, un sistema en chip UWB de baja potencia totalmente integrado dirigido a diseños automotrices e industriales.

- Diciembre de 2024: Syntiant completó la adquisición por USD 150 millones de los micrófonos MEMS de consumo de Knowles, mejorando el audio de IA en el borde para dispositivos habilitados con UWB.

- Noviembre de 2024: NXP Semiconductors presentó el primer sistema inalámbrico de gestión de baterías UWB para paquetes de vehículos eléctricos.

- Octubre de 2024: Qualcomm y STMicroelectronics formaron una colaboración estratégica para fusionar las plataformas de conectividad de Qualcomm con los sensores MEMS de ST para dispositivos IoT.

- Febrero de 2024: Qualcomm introdujo la solución de chip único FastConnect 7900, que integra Wi-Fi 7, Bluetooth y UWB para teléfonos inteligentes premium y automóviles conectados.

Alcance del Informe del Mercado Global de Ultra Wideband

El Informe del Mercado de Ultra Wideband está segmentado por componente (hardware, software, servicios), vertical de usuario final (electrónica de consumo, automotriz y transporte, atención médica, manufactura e industrial, comercio minorista y almacenamiento, defensa y seguridad pública, edificios inteligentes), tipo de dispositivo (teléfonos inteligentes, dispositivos ponibles y auriculares, vehículos, drones y robots, infraestructura fija), banda de frecuencia (3,1-4,8 GHz, 6-10,6 GHz), capacidad de alcance (corto alcance, alcance medio, largo alcance), aplicación (RTLS, llaves digitales seguras, mapeo de AR/VR, seguimiento de activos, automatización del hogar inteligente) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las previsiones de mercado se proporcionan en términos de valor (USD).

| Hardware | Circuitos integrados/Chipsets |

| Antenas | |

| Módulos | |

| Software | |

| Servicios |

| Electrónica de consumo |

| Automotriz y transporte |

| Atención médica |

| Manufactura e industrial |

| Comercio minorista y almacenamiento |

| Defensa y seguridad pública |

| Edificios inteligentes |

| Teléfonos inteligentes |

| Dispositivos ponibles y auriculares |

| Vehículos |

| Drones y robots |

| Infraestructura fija (pasarelas, balizas) |

| 3,1-4,8 GHz |

| 6-10,6 GHz |

| Corto alcance (menos de 10 m) |

| Alcance medio (10-30 m) |

| Largo alcance (más de 30 m) |

| Sistemas de localización en tiempo real (RTLS) |

| Llaves digitales seguras |

| Mapeo de realidad aumentada y realidad virtual (AR/VR) |

| Seguimiento de activos y gestión de inventario |

| Automatización del hogar y edificio inteligente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | CCG |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por componente | Hardware | Circuitos integrados/Chipsets |

| Antenas | ||

| Módulos | ||

| Software | ||

| Servicios | ||

| Por vertical de usuario final | Electrónica de consumo | |

| Automotriz y transporte | ||

| Atención médica | ||

| Manufactura e industrial | ||

| Comercio minorista y almacenamiento | ||

| Defensa y seguridad pública | ||

| Edificios inteligentes | ||

| Por tipo de dispositivo | Teléfonos inteligentes | |

| Dispositivos ponibles y auriculares | ||

| Vehículos | ||

| Drones y robots | ||

| Infraestructura fija (pasarelas, balizas) | ||

| Por banda de frecuencia | 3,1-4,8 GHz | |

| 6-10,6 GHz | ||

| Por capacidad de alcance | Corto alcance (menos de 10 m) | |

| Alcance medio (10-30 m) | ||

| Largo alcance (más de 30 m) | ||

| Por aplicación | Sistemas de localización en tiempo real (RTLS) | |

| Llaves digitales seguras | ||

| Mapeo de realidad aumentada y realidad virtual (AR/VR) | ||

| Seguimiento de activos y gestión de inventario | ||

| Automatización del hogar y edificio inteligente | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de ultra wideband en 2026?

El tamaño del mercado de ultra wideband se estima en USD 1,54 mil millones en 2026 según la última previsión.

¿Cuál es la tasa de crecimiento esperada para ultra wideband hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 19,86% de 2026 a 2031, alcanzando USD 3,81 mil millones.

¿Qué segmento se expandirá más rápido dentro de los despliegues de ultra wideband?

Se prevé que las soluciones de edificios inteligentes registren la CAGR más alta del 20,96% a medida que la detección de ocupación y el control de acceso seguro ganan impulso regulatorio.

¿Por qué los drones y robots están adoptando ultra wideband?

Los robots de almacén y entrega necesitan navegación a nivel centimétrico que el GPS y los marcadores visuales no pueden proporcionar de manera confiable en interiores, y UWB cumple ese requisito de precisión mientras resiste los cambios de iluminación.

¿Cómo influyen las regulaciones en la adopción de ultra wideband?

Las reformas de espectro de la Unión Europea y China elevaron los límites de potencia y estandarizaron las bandas, duplicando efectivamente el alcance exterior y eliminando las certificaciones multiprovinciales, lo que acelera el lanzamiento de dispositivos.

¿Qué amenaza representa la dirección Bluetooth para ultra wideband?

Los sistemas BLE de ángulo de llegada ahora alcanzan una precisión de 50 centímetros a un tercio del costo del silicio, lo que puede satisfacer muchos casos de uso en comercio minorista y atención médica y ralentizar la adopción de UWB donde la precisión centimétrica no es esencial.

Última actualización de la página el: