Tamaño y Participación del Mercado de Comunicación de Campo Cercano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

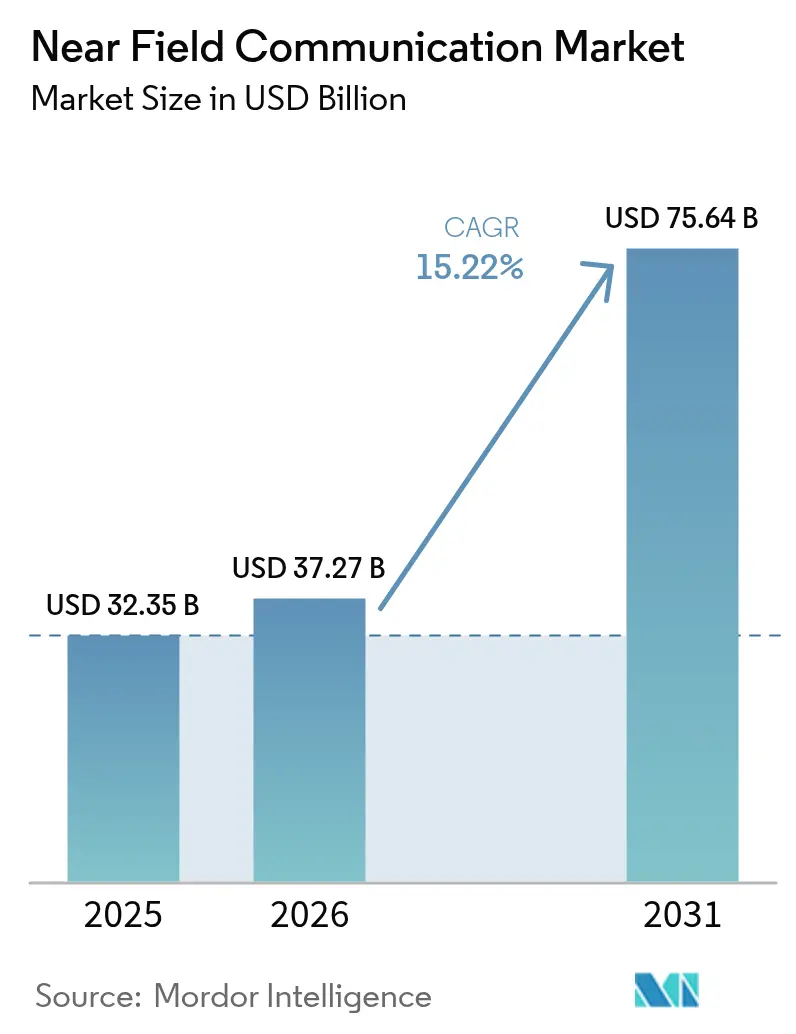

| Tamaño del Mercado (2026) | 37.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicación de Campo Cercano por Mordor Intelligence

El tamaño del mercado de Comunicación de Campo Cercano en 2026 se estima en USD 37,27 mil millones, creciendo desde el valor de 2025 de USD 32,35 mil millones, con proyecciones para 2031 que muestran USD 75,64 mil millones, creciendo a una CAGR del 15,22% durante 2026-2031. El crecimiento está impulsado por el cambio permanente hacia el comercio sin contacto, con los pagos sin contacto representando ahora el 79% de las compras diarias de los consumidores en todo el mundo.[1]Mastercard, "Tendencias de Contacto sin Contacto del Consumidor 2025," mastercard.comLos fabricantes de teléfonos inteligentes han normalizado la integración de chips NFC en dispositivos de gama media y premium, ampliando la base direccionable para billeteras móviles y servicios de identidad emergentes. La decisión de Europa de exigir acceso abierto a las interfaces NFC de los teléfonos está acelerando la competencia entre bancos y empresas de tecnología financiera, mientras que las economías con enfoque móvil de Asia-Pacífico continúan impulsando la escala a través de una alta penetración de billeteras digitales. Por el lado de la oferta, los fabricantes de componentes de interfaz de 13,56 MHz se apresuran a aumentar la producción para satisfacer la creciente demanda de lectores y etiquetas. El progreso paralelo en la carga de vehículos eléctricos, la infraestructura de ciudades inteligentes y los pasaportes de productos digitales subraya la transición de la Comunicación de Campo Cercano de una herramienta centrada en pagos a una plataforma de proximidad segura y multipropósito.

Conclusiones Clave del Informe

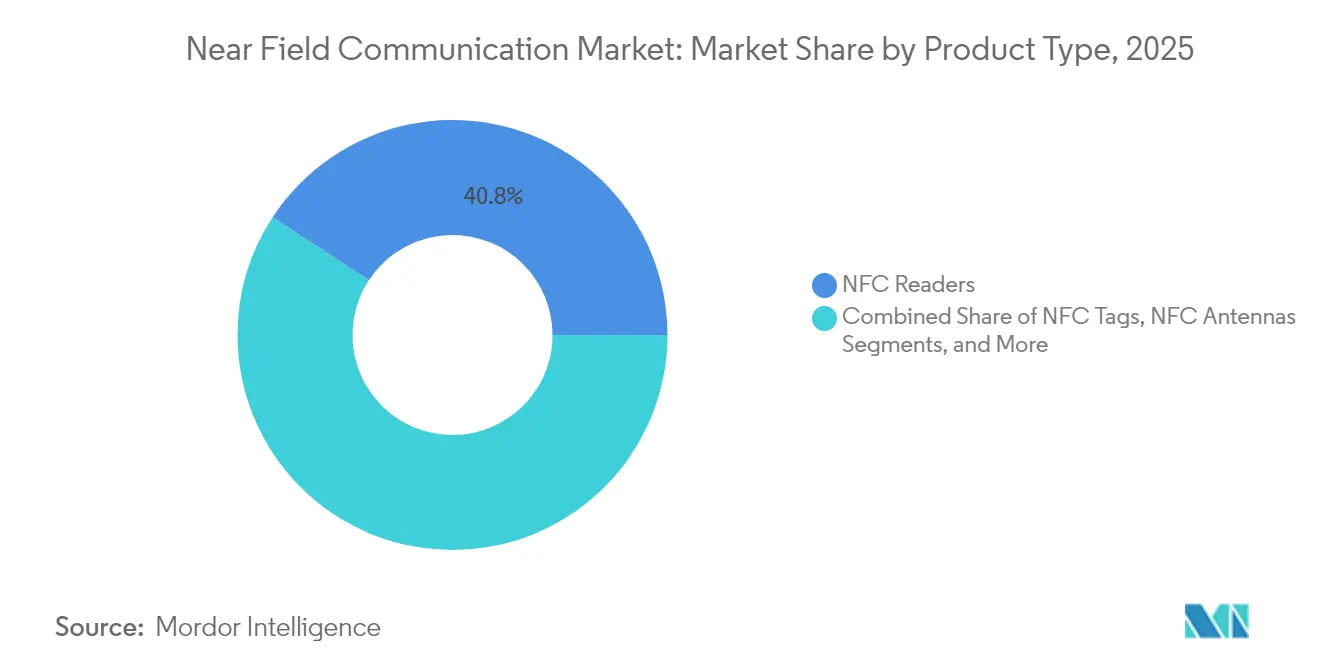

- Por tipo de producto, los lectores lideraron con una participación de ingresos del 40,78% en 2025, mientras que se proyecta que las etiquetas se expandirán a una CAGR del 16,55% hasta 2031.

- Por modo de operación, lectura/escritura mantuvo el 45,55% de la participación del mercado de Comunicación de Campo Cercano en 2025; se prevé que la emulación de tarjeta crezca a una CAGR del 16,78% hasta 2031.

- Por aplicación, los pagos representaron el 38,10% del tamaño del mercado de Comunicación de Campo Cercano en 2025; se proyecta que la identidad y la autenticación avancen a una CAGR del 15,79% hasta 2031.

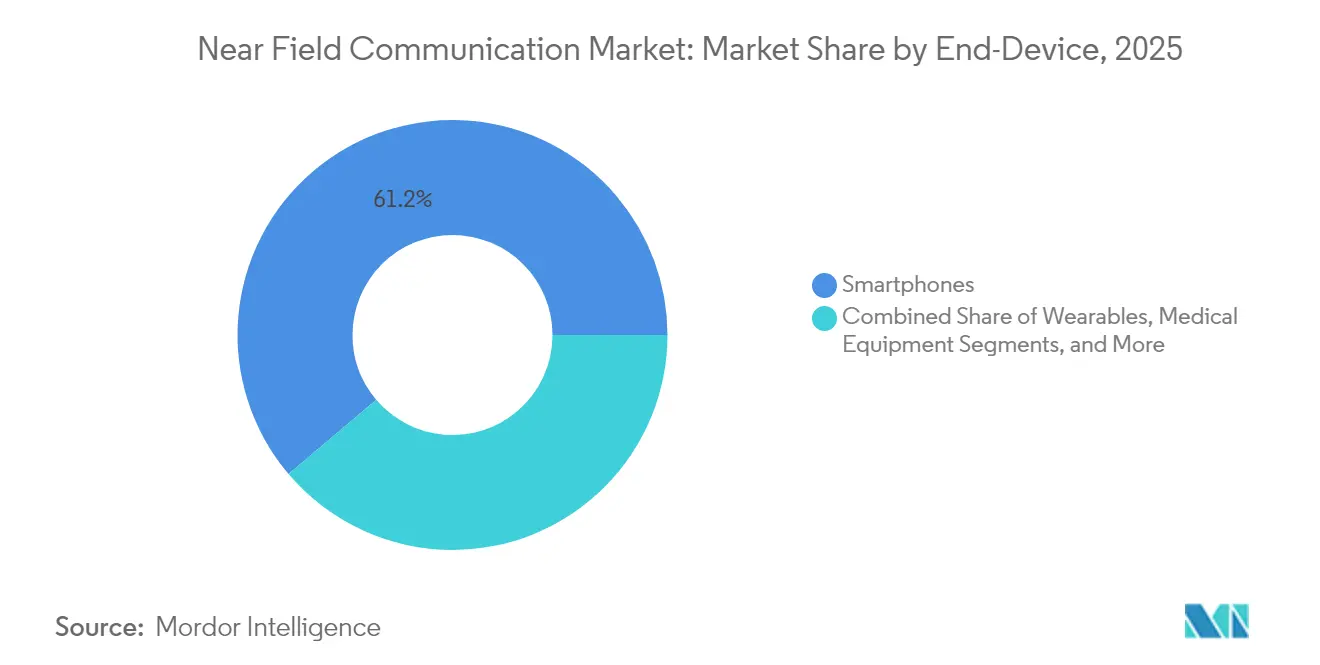

- Por dispositivo final, los teléfonos inteligentes comandaron una participación del 61,20% en el mercado de Comunicación de Campo Cercano en 2025, mientras que los dispositivos portátiles registraron la perspectiva de CAGR más alta del 15,41%.

- Por vertical de usuario final, el comercio minorista y el comercio electrónico lideraron con una participación de ingresos del 24,05% en 2025; se proyecta que la atención médica muestre el crecimiento más rápido, con una CAGR del 15,66%, hasta 2031.

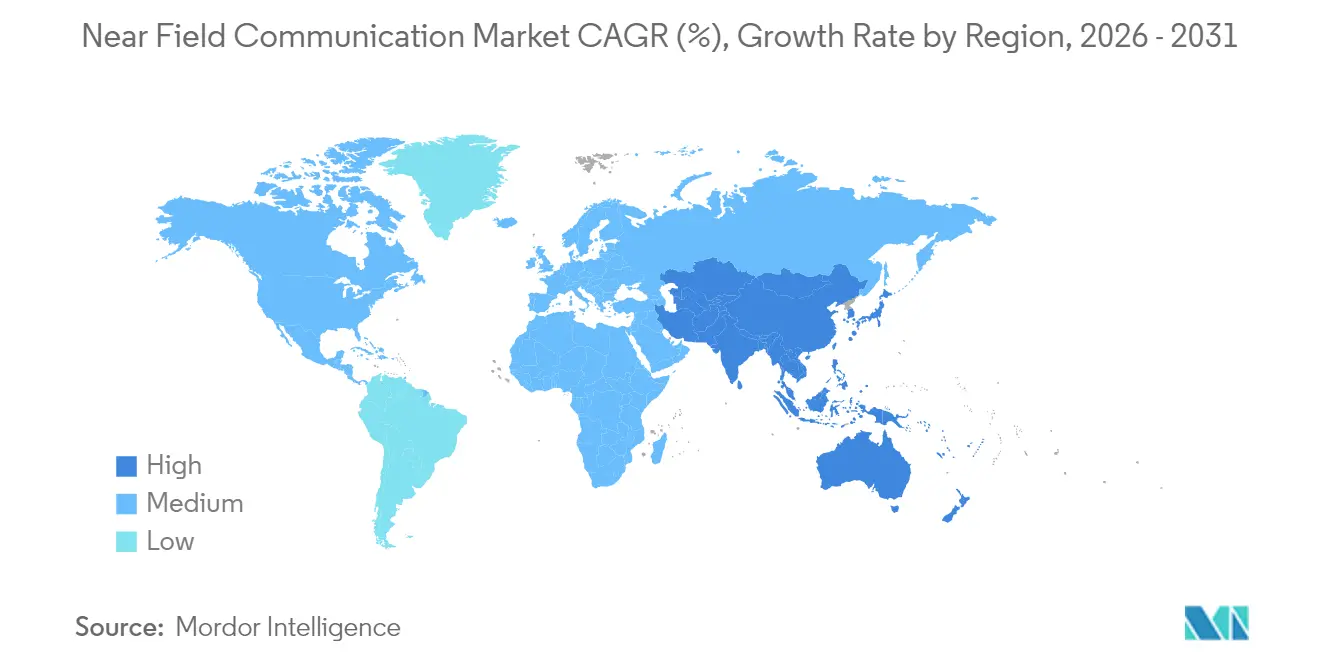

- Por geografía, Asia-Pacífico mantuvo una participación del 37,45% en 2025 y lidera el panorama global con una CAGR del 16,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comunicación de Campo Cercano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de pagos sin contacto tras el COVID-19 | +3.9% | Global; más fuerte en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Fabricantes de equipos originales de teléfonos inteligentes que preinstalan chips NFC | +3.1% | Global; especialmente en dispositivos de gama media y premium | Mediano plazo (2-4 años) |

| Apertura regulatoria de la NFC de los teléfonos a billeteras de terceros | +2.3% | Europa primero; expansión a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Autenticación de "carga y pago" de vehículos eléctricos mediante NFC | +1.9% | América del Norte y Europa; expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos del Pasaporte de Producto Digital de la UE para etiquetas NFC integradas | +1.6% | Europa principalmente, con implicaciones para la cadena de suministro global | Largo plazo (≥ 4 años) |

| Dispositivos portátiles plegables y de realidad extendida que adoptan NFC para la experiencia de usuario espacial | +1.2% | Asia-Pacífico y América del Norte como mercados de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Pagos Sin Contacto Tras el COVID-19

Los consumidores adoptaron el comportamiento de pago por aproximación durante la pandemia y lo han mantenido por su rapidez y comodidad. Mastercard informa que el 74% de los usuarios planea seguir pagando sin contacto en el futuro. Los retiros de efectivo en Francia han caído drásticamente, lo que señala un declive estructural en la dependencia de los cajeros automáticos. El aumento de los límites sin contacto en más de 50 mercados eleva aún más los valores promedio de las transacciones. En las economías emergentes, los comerciantes se saltan la infraestructura de banda magnética adoptando billeteras basadas en códigos QR y terminales habilitadas para NFC de forma simultánea. Las hojas de ruta de tokenización de las redes de pago, destinadas a eliminar la entrada manual de tarjetas para el comercio electrónico en 2030, consolidan el papel de la NFC como el principal método de autenticación en tienda, al tiempo que la posicionan para un proceso de pago en línea sin fricciones.

Fabricantes de Equipos Originales de Teléfonos Inteligentes que Preinstalan Chips NFC

La decisión de Apple de incluir NFC en todos los iPhone desde 2018 estableció un estándar de la industria, y las marcas Android rápidamente siguieron su ejemplo con soporte de elemento seguro en las plataformas Snapdragon y Exynos.[2]Foro NFC, "Especificaciones de la Versión 15," nfc-forum.orgLa integración más amplia de chips convierte a la NFC de un extra premium en la infraestructura predeterminada para el comercio móvil, los boletos de tránsito y las llaves digitales. La especificación de Toque Multipropósito del Foro NFC, publicada en 2024, permite que un solo toque inicie acciones de pago, fidelización y acceso simultáneamente, lo que aumenta la participación diaria de los usuarios. Las nuevas actualizaciones de seguridad de la Versión 15, finalizadas en junio de 2025, amplían la agilidad criptográfica y mejoran la interoperabilidad, alentando a los fabricantes de equipos originales a profundizar la integración a nivel de sistema. Como resultado, la base instalada de teléfonos listos para NFC proporciona una masa crítica para los desarrolladores, lo que les permite apuntar a miles de millones de dispositivos sin fragmentación de hardware.

Apertura Regulatoria de la NFC de los Teléfonos a Billeteras de Terceros

La resolución antimonopolio de la Comisión Europea obliga a Apple a exponer la Emulación de Tarjeta de Anfitrión en iOS, rompiendo una posición de guardián de larga data.[3]Comisión Europea, "Antimonopolio: Apple debe conceder acceso a la NFC del iPhone," ec.europa.eu Los bancos y los operadores de tránsito ahora pueden integrar el pago por aproximación directamente en sus propias aplicaciones, evitando las tarifas de Apple Pay y recuperando los datos de los usuarios. El cambio desbloquea nuevos modelos comerciales, billeteras corporativas de circuito cerrado, pases de servicios municipales y boletos de transporte público transfronterizos que anteriormente enfrentaban barreras de plataforma. Las empresas de tecnología financiera han acelerado el lanzamiento de proyectos piloto, mientras que los proveedores de hardware reportan una mayor demanda de módulos de elemento seguro de marca blanca compatibles con iOS y Android. Otras jurisdicciones están observando el modelo europeo, y un debate similar ha comenzado en Australia y Japón, lo que plantea la perspectiva de un ecosistema NFC global más abierto.

Autenticación de "Carga y Pago" de Vehículos Eléctricos mediante NFC

Los propietarios de vehículos eléctricos hoy en día manejan múltiples aplicaciones y tarjetas para acceder a la carga pública. Para simplificar la experiencia, la Oficina Conjunta de Energía y Transporte y el Consorcio de Tecnologías de la Industria SAE respaldaron un estándar universal de carga y pago basado en NFC que se implementará a escala desde 2025. Los vehículos realizarán un protocolo de enlace con los cargadores mediante un intercambio NFC seguro que valida la identidad, las credenciales de pago y los parámetros del contrato de energía en segundos. Los fabricantes de automóviles ven sinergia con las iniciativas de llave digital que ya implementan NFC para el acceso a las puertas. Líderes en semiconductores como NXP están apoyando el cambio con chips MIFARE DUOX de doble criptografía certificados con seguridad EAL 6+, cumpliendo con las estrictas demandas de seguridad de la red eléctrica y automotriz. La adopción generalizada promete colas más cortas, menos sesiones de carga perdidas y un camino más fluido hacia la adopción masiva de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre seguridad de datos y privacidad | -1.2% | Global, con mayor sensibilidad en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Limitaciones de corto alcance e interferencia frente a Bluetooth de Baja Energía y Banda Ultra Ancha | -0.9% | Global, que afecta particularmente a las aplicaciones empresariales y automotrices | Mediano plazo (2-4 años) |

| Restricciones de suministro de chips de interfaz de 13,56 MHz | -1.1% | Global, con impacto agudo en la fabricación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Tarifas de tokenización para comerciantes que ralentizan la aceptación en mercados emergentes | -0.8% | Mercados emergentes de Asia-Pacífico, América Latina y regiones de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Seguridad de Datos y Privacidad

Los mayores volúmenes de transacciones magnifican las consecuencias de los ataques de retransmisión, clonación y skimming de NFC documentados en la literatura académica. Si bien las credenciales tokenizadas mitigan el robo de números de tarjeta, el 25% de las transacciones en línea aún evitan la tokenización, lo que expone brechas en la cadena de seguridad. Las tarjetas biométricas de Infineon y los protocolos de limitación de distancia en desarrollo prometen defensas más sólidas, aunque también aumentan los costos de implementación y la complejidad de integración.[4] Infineon Technologies, "Hito de Envíos de Circuitos Integrados de Confianza," infineon.com Los reguladores de la UE están endureciendo los requisitos de cumplimiento de la PSD3, obligando a los emisores a adoptar la autenticación multifactor y el monitoreo continuo del fraude. Los pasos adicionales pueden aumentar la fricción en el proceso de pago y pueden ralentizar la adopción en sectores que favorecen los flujos sin fricción sobre la máxima seguridad, como el comercio minorista de servicio rápido.

Limitaciones de Corto Alcance e Interferencia frente a Bluetooth de Baja Energía y Banda Ultra Ancha

La tecnología de Banda Ultra Ancha puede autenticar a un usuario desde varios centímetros de distancia con una medición precisa de la distancia, eliminando el movimiento deliberado de "toque" requerido por la NFC. La resistencia de la Banda Ultra Ancha a los ataques de retransmisión atrae a los fabricantes de equipos originales automotrices y a las empresas que buscan soluciones de entrada manos libres. El Bluetooth de Baja Energía, aunque menos seguro, proporciona mayor alcance y conectividad en malla que se adapta a los casos de uso de seguimiento de activos e industriales. La NFC contrarresta con la recolección de energía, lo que permite etiquetas sin batería, costos de silicio ultrabajos y una infraestructura madura de miles de millones de lectores. A medida que los proveedores crean chips combinados que integran NFC, Bluetooth de Baja Energía y Banda Ultra Ancha, los clientes pueden seleccionar la mejor tecnología para cada tarea, limitando así la participación de la NFC en escenarios de seguimiento de área amplia y pasivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Lectores Impulsan la Infraestructura Mientras que las Etiquetas Permiten el Cumplimiento

En 2025, los lectores capturaron el 40,78% de la participación del mercado de Comunicación de Campo Cercano (NFC), lo que refleja una inversión significativa de los comerciantes en hardware de punto de venta compatible con EMV. Los plazos obligatorios de cambio de responsabilidad llevaron a los minoristas a preferir terminales todo en uno que admiten banda magnética, chip y toque, lo que impulsó los volúmenes unitarios y los precios de venta promedio. Los estímulos gubernamentales para la digitalización de pequeñas empresas en India, Indonesia y Brasil añadieron mayor impulso. El segmento de lectores también se beneficia del firmware actualizable por software que mantiene las terminales al día con los requisitos cambiantes de los esquemas de tarjetas. Por el contrario, las etiquetas, aunque representan una base de ingresos menor, tienen previsto registrar una CAGR del 16,55% hasta 2031, la más rápida dentro del mercado de Comunicación de Campo Cercano. La regulación del Pasaporte de Producto Digital de Europa exige que las marcas de artículos de lujo, electrónica y automotriz incorporen trazabilidad inmutable en sus productos, y las etiquetas NFC proporcionan un método de bajo costo y basado en estándares para el cumplimiento. La creciente adopción de estantes inteligentes, empaques interactivos y etiquetas antifalsificación en toda Asia amplía aún más el grupo de etiquetas direccionables.

Las líneas de hardware de segundo nivel, como antenas y circuitos integrados discretos, quedan rezagadas respecto a los segmentos principales, pero se benefician de la riqueza de diseños ganados en dispositivos portátiles y equipos médicos. Las matrices de antenas miniaturizadas ahora admiten carcasas de relojes inteligentes con respaldo metálico sin desajuste. El software y los servicios, aunque solo representan una fracción de un solo dígito de los ingresos, registran márgenes brutos más altos al superponer la gestión del ciclo de vida de los tokens, paneles analíticos y motores de fidelización sobre el hardware instalado. Los minoristas que utilizan etiquetas vinculadas a campañas reportan aumentos en la tasa de conversión de hasta el 30% después de reemplazar los códigos QR por NFC, lo que ilustra el potencial de ingresos recurrentes de los servicios posteriores a la implementación.

Por Modo de Operación: La Emulación de Tarjeta Gana Terreno

El modo de lectura/escritura dominó el tamaño del mercado de Comunicación de Campo Cercano con una participación del 45,55% en 2025, gracias a la adopción heredada en tarjetas de acceso, toque de carteles y transferencia de archivos. La simplicidad del modo, que requiere solo una etiqueta y un lector, sustenta la adopción en bibliotecas, museos y carteles inteligentes donde el costo supera a la seguridad. Sin embargo, se proyecta que la emulación de tarjeta se acelere a una CAGR del 16,78% impulsada por las iniciativas de billetera abierta y los proyectos de identificación digital. La Emulación de Tarjeta de Anfitrión permite que el software replique un applet de tarjeta sin un elemento seguro físico, reduciendo el costo de la lista de materiales para los teléfonos de mercado masivo. La Versión 15 eleva la autenticación entre pares basada en canal seguro, persuadiendo a los bancos y autoridades de tránsito para implementar boletos basados en software con confianza. La comunicación punto a punto queda rezagada debido a las velocidades de transferencia de archivos más rápidas de Bluetooth, aunque sigue siendo relevante en el aprovisionamiento de pares de dispositivos donde las credenciales de Wi-Fi o las claves Zigbee deben transmitirse de forma segura sin conectividad en la nube.

A medida que crece el interés de los consumidores en las interacciones sin fricción, el Toque Multipropósito del Foro NFC podría difuminar los límites de los modos al encadenar operaciones de emulación y lectura/escritura en un solo gesto. Los proyectos piloto en el comercio minorista indican reducciones en el tiempo de pago de hasta el 15%, lo que ilustra cómo las ganancias en la experiencia de usuario pueden remodelar las preferencias de modo. Los desarrolladores también están agrupando la carga de telemetría, la validación de licencias de software y la acumulación de fidelización en un solo toque para evitar la fatiga de cambio de aplicaciones.

Por Aplicación: La Autenticación de Identidad Emerge

Los pagos retuvieron el 38,10% de la participación del tamaño del mercado de Comunicación de Campo Cercano en 2025, con la adopción del pago por aproximación acercándose a la saturación en muchos países de la OCDE. Las redes ahora se centran en ampliar los montos de los tickets más allá del café y el tránsito elevando los límites de toque e incorporando credenciales tokenizadas en las billeteras del navegador. La identidad y la autenticación, mientras tanto, tienen previsto registrar una CAGR del 15,79% ante la creciente demanda empresarial de acceso de confianza cero, incorporación remota y autorización de carga de vehículos eléctricos. Los gobiernos de Singapur y los Países Bajos han emitido identificaciones ciudadanas habilitadas para NFC, y los ensayos en aeropuertos muestran verificaciones de identidad de pasajeros en menos de 10 segundos. La acreditación sanitaria para médicos y los productos farmacéuticos de cadena de frío amplían aún más el alcance del segmento. El control de acceso, el emparejamiento y la puesta en marcha, y el aprovisionamiento de IoT se benefician todos de la operación de etiquetas pasivas de bajo consumo, lo que permite que los dispositivos que se envían sellados o sin baterías sean aprovisionados en la línea de fábrica.

Los especialistas en marketing minorista están reviviendo los programas de carteles inteligentes abandonados durante el auge de los códigos QR, alentados por la mayor familiaridad de los teléfonos inteligentes con el escaneo NFC. Un supermercado europeo informa que reemplazar los códigos de barras con etiquetas reescribibles redujo el desperdicio de etiquetas de estantería en un 70% y recortó las horas de trabajo de actualización de precios. Estos casos de éxito sugieren que las aplicaciones auxiliares compartirán cada vez más espacio de billetera con los pagos, proporcionando un retorno multipropósito sobre la inversión en infraestructura.

Por Dispositivo Final: Los Dispositivos Portátiles Muestran Promesa

Los teléfonos inteligentes representaron el 61,20% de los ingresos del mercado de Comunicación de Campo Cercano (NFC) en 2025, lo que refleja la inclusión casi ubicua de conjuntos de chips y la dependencia de los usuarios en las billeteras móviles. Sin embargo, los ciclos de reemplazo se han alargado a casi cuatro años, moderando los ingresos incrementales de hardware. Se espera que los dispositivos portátiles, incluidos los relojes inteligentes, las bandas de fitness y los anillos, crezcan a una tasa del 15,41% anual hasta 2031, a medida que los consumidores buscan dispositivos de autenticación más ligeros y siempre activos para torniquetes de tránsito, acceso a oficinas y pagos en máquinas expendedoras. Los fabricantes de equipos originales como Apple, Samsung y Garmin reportan un crecimiento de dos dígitos en los modelos habilitados para NFC. Los diseñadores están integrando una mayor diversidad de antenas y recolección de energía para admitir factores de forma más pequeños, al tiempo que añaden sensores biométricos y posicionan los dispositivos portátiles para identificaciones de atención médica y acceso a gimnasios.

Las computadoras personales y la electrónica de consumo incorporan NFC principalmente para el emparejamiento Bluetooth y los diagnósticos de servicio. En los equipos médicos, las etiquetas simplifican el registro de mantenimiento posterior a la comercialización y la correspondencia entre paciente y dispositivo, alineándose con mandatos de trazabilidad más estrictos. Las unidades principales de los automóviles ahora ofrecen duplicación de teléfonos inteligentes por toque, mientras que los cargadores de vehículos eléctricos integran lectores para la autenticación de cables. En conjunto, estos dispositivos que no son teléfonos diversifican la base de ingresos de hardware y reducen la dependencia de los ciclos de actualización de teléfonos inteligentes.

Por Vertical de Usuario Final: La Atención Médica se Acelera

El comercio minorista y el comercio electrónico representaron el 24,05% de la participación de ingresos en 2025, impulsados por la adopción temprana del pago por aproximación y los recibos vinculados a la fidelización. La resistencia entre los pequeños comerciantes está disminuyendo a medida que los proveedores de servicios eximen las tarifas fijas y agrupan los alquileres de lectores con los paquetes de liquidación. Se proyecta que la atención médica crezca a una CAGR del 15,66% a medida que los hospitales digitalizan sus cadenas de suministro y flujos de trabajo de pacientes. Las pulseras NFC reemplazan las pulseras de código de barras, lo que permite la dispensación de medicamentos sin errores y admisiones más rápidas. Los fabricantes de sensores implantables están adoptando la NFC pasiva para la lectura de datos posquirúrgicos, eliminando la necesidad de cambios de batería.

Los bancos continúan reemplazando las tarjetas de banda magnética con versiones sin contacto, y esta tendencia también se está extendiendo a las tarjetas biométricas de dos factores en varias regiones piloto. La hostelería utiliza NFC para proporcionar llaves móviles, reduciendo la congestión en la recepción, mientras que las aerolíneas implementan ensayos de etiquetado de equipaje que permiten a los pasajeros facturar el equipaje de forma más rápida. Los gobiernos municipales incorporan etiquetas en licencias y permisos, agilizando la verificación in situ por parte de los agentes de campo. Estas superposiciones sectoriales amplían la matriz de ingresos más allá del comercio minorista, protegiendo a los proveedores de la volatilidad de un solo sector.

Análisis Geográfico

La región de Asia-Pacífico lidera el mercado de Comunicación de Campo Cercano, con una participación del 37,45% en 2025, y se estima que crecerá a una CAGR del 16,55% de 2026 a 2031. Las economías con enfoque móvil se benefician de una penetración de teléfonos inteligentes que supera el 63% de la población, y los servicios móviles ya representan el 5,3% del PIB regional. Los operadores de tránsito de China procesaron más de 60 mil millones de viajes en metro mediante NFC en 2024, mientras que la Interfaz de Pagos Unificada de India vio triplicarse los volúmenes diarios de pago por aproximación año tras año. Los esquemas gubernamentales de identificación electrónica y tarjetas nacionales de salud estimulan aún más los casos de uso de identidad y autenticación, ayudando a la región a superar los promedios globales.

Europa ocupa el segundo lugar en valor, gracias a los vientos regulatorios favorables que exigen la apertura de la NFC a nivel de teléfono y promueven una autenticación sólida del cliente. La regulación del Pasaporte de Producto Digital de la UE exige el uso de etiquetas de trazabilidad para artículos de lujo y componentes automotrices, lo que cataliza un aumento en la demanda de la cadena de suministro de etiquetas. Las iniciativas de tokenización de las redes de tarjetas tienen como objetivo eliminar la entrada manual de tarjetas para finales de la década, prometiendo un aumento en los flujos de pago por aproximación en el navegador. Los bancos nórdicos ya han alcanzado una penetración de mercado del 90% para el débito sin contacto, lo que señala madurez mientras aún experimentan un crecimiento saludable en el valor de las transacciones.

América del Norte registra un crecimiento constante de mediados de la adolescencia, impulsado por su rápido despliegue de infraestructura de carga de vehículos eléctricos y actualizaciones de seguridad empresarial. El marco federal universal de carga y pago, vigente desde 2025, establece una línea de base para la interoperabilidad a nivel nacional y se espera que impulse significativamente los despliegues de lectores en cargadores. Los programas de relocalización de la fabricación y los créditos fiscales bajo la Ley CHIPS fomentan la fabricación doméstica de componentes NFC, mitigando en parte la escasez global de suministro. Mientras tanto, Oriente Medio y África exhiben una adopción en etapa temprana, limitada por la regulación fragmentada y la menor penetración de puntos de venta, pero ayudada por iniciativas de dinero móvil que priorizan los pagos de proximidad seguros y de bajo costo.

Panorama Competitivo

El mercado de Comunicación de Campo Cercano muestra una concentración moderada. NXP Semiconductors, STMicroelectronics e Infineon Technologies suministran la mayoría de los elementos seguros y los circuitos integrados controladores NFC, aprovechando sus amplias carteras de propiedad intelectual y las ventajas de capacidad de proceso de 28 nm. El MIFARE DUOX de NXP, lanzado en noviembre de 2024, combina criptografía asimétrica y simétrica para la carga de vehículos eléctricos y las credenciales de ciudades inteligentes, logrando la certificación EAL 6+. La asociación de STMicroelectronics con Qualcomm en octubre de 2024 incorpora conectividad mejorada con inteligencia artificial en los microcontroladores STM32 para nodos de IoT de bajo consumo. Infineon superó los 1.000 millones de circuitos integrados de seguridad de 28 nm enviados a principios de 2025, lo que subraya la escala de producción y la fidelidad de los clientes a largo plazo.

Los competidores asiáticos, incluidos Shanghai Fudan Microelectronics y Huada, están capturando sockets de teléfonos inteligentes domésticos al agrupar controladores optimizados en costos con firmware de lector. Las soluciones de atención médica agrupan almacenes de datos compatibles con FHIR, mientras que las pilas automotrices añaden preparación para la Versión 3 de Llave Digital. Los proveedores de software capturan valor a través de plataformas de gestión de tokens y kits de desarrollo de software de billetera en aplicación, una capa de mayor margen que no está al alcance de los titulares de silicio. La diversificación de fundiciones y los programas de certificación de fundiciones de confianza podrían alterar los patrones de abastecimiento, favoreciendo a los proveedores con estrategias de cobertura geopolítica.

La estandarización colaborativa sigue siendo fundamental. El Foro NFC ahora cuenta con más de 400 miembros que coordinan la alineación de la hoja de ruta entre los fabricantes de equipos originales de teléfonos, las redes de tarjetas, los fabricantes de silicio y los proveedores de servicios. Las herramientas de prueba conjuntas reducen el tiempo de comercialización de las características de la Versión 15, ayudando a los nuevos participantes a cumplir rápidamente con los estándares de interoperabilidad. En general, la narrativa competitiva está pasando de las carreras de rendimiento de chips hacia la orquestación de ecosistemas, la adaptación vertical y la monetización del software del ciclo de vida.

Líderes de la Industria de Comunicación de Campo Cercano

NXP Semiconductors

STMicroelectronics N.V.

Texas Instruments Incorporated

Toshiba Electronic Devices & Storage Corporation

Infineon Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Foro NFC lanzó la Versión 15 de NFC, añadiendo toque multipropósito y capas de seguridad de próxima generación.

- Mayo de 2025: IDEMIA presentó la Emulación de Tarjeta de Anfitrión completa para iOS tras el cumplimiento antimonopolio de la UE, lo que permite a los bancos lanzar el pago por aproximación en la aplicación.

- Diciembre de 2024: Infineon se acercó a los 1.000 millones de envíos de circuitos integrados de seguridad de 28 nm, destacando la escala de fabricación.

- Noviembre de 2024: NXP introdujo el circuito integrado NFC MIFARE DUOX de doble criptografía con seguridad EAL 6+ para la carga de vehículos eléctricos y las identificaciones de ciudades inteligentes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de comunicación de campo cercano (NFC) como los ingresos obtenidos de chips de 13,56 MHz, antenas, lectores, etiquetas y software con licencia que permiten intercambios entre pares, de lectura-escritura o de emulación de tarjeta en smartphones, dispositivos wearables, terminales de pago, vehículos, etiquetas inteligentes y equipos industriales. Contabilizamos los componentes integrados que se envían dentro del nuevo hardware anfitrión y las etiquetas independientes suministradas a los convertidores.

Exclusión del alcance: las soluciones que dependen de códigos QR, Bluetooth, banda ultraancha o RFID de circuito cerrado quedan fuera de esta revisión.

Descripción general de la segmentación

- Por Tipo de Producto

- Etiquetas NFC

- Circuitos Integrados NFC / Elementos Seguros

- Lectores NFC

- Antenas NFC

- Software y Servicios

- Por Modo de Operación

- Lectura / Escritura

- Punto a Punto

- Emulación de Tarjeta

- Por Aplicación

- Pagos

- Control de Acceso

- Emparejamiento y Puesta en Marcha

- Identidad y Autenticación

- Carteles Inteligentes y Marketing

- Otras Aplicaciones

- Por Dispositivo Final

- Teléfonos Inteligentes

- Dispositivos Portátiles

- Computadoras Personales y Otra Electrónica de Consumo

- Equipos Médicos

- Sistemas de Infoentretenimiento Automotriz / Cargadores de Vehículos Eléctricos

- Otros Dispositivos Finales

- Por Vertical de Usuario Final

- Banca, Servicios Financieros y Seguros

- Tecnología de la Información y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Atención Médica

- Hostelería y Transporte

- Gobierno y Sector Público

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, conversamos con diseñadores de chips, responsables de productos de smartphones, expertos en esquemas de pago y convertidores de embalaje en Asia-Pacífico, América del Norte y Europa. Sus comentarios confirmaron las tasas de adopción, la erosión de precios y los nuevos usos, como la carga de vehículos eléctricos mediante conexión (EV plug-and-charge) y los pasaportes digitales de productos.

Investigación documental

Los analistas de Mordor primero combinaron conjuntos de datos de nivel 1, como el inventario de dispositivos de GSMA, los volúmenes de pagos sin contacto del Banco Central Europeo, los códigos de exportación ITC COMTRADE y los documentos técnicos del NFC Forum, con los archivos corporativos y las noticias recopiladas a través de Dow Jones Factiva para trazar curvas de oferta y precios. Los conocimientos de la Smart Payment Association, los análisis de patentes de Questel, los datos de afluencia en el transporte público y los registros de licitaciones en Tenders Info enriquecieron el contexto. Esta lista es ilustrativa y muchas otras fuentes abiertas informaron nuestro trabajo documental.

Dimensionamiento del mercado y previsión

Nuestro modelo comienza de arriba hacia abajo. Los envíos anuales de smartphones, dispositivos wearables, terminales de punto de venta y billetes de transporte se multiplican por la penetración verificada de NFC y se equilibran con las exportaciones aduaneras para reconstruir la demanda de 2024-2025. Las verificaciones específicas de abajo hacia arriba que consolidan los ingresos de los proveedores y el precio de muestra de las etiquetas multiplicado por el volumen realinean los totales cuando la varianza supera el cinco por ciento. Los impulsores clave incluyen la producción de smartphones, los recuentos de transacciones sin contacto, las curvas de precios de etiquetas, el despliegue de lectores y las reglas de apertura de billeteras digitales; estos alimentan una regresión multivariante que proyecta el valor hasta 2030.

Ciclo de validación de datos y actualización

Los resultados superan indicadores automáticos de varianza, una auditoría de analista sénior y una revisión entre pares interdisciplinaria antes de su publicación. Actualizamos cada año y emitimos actualizaciones provisionales cuando las escaseces de chips, las regulaciones o las fusiones modifican los fundamentos.

Por qué nuestra línea de base del mercado de comunicación de campo cercano es confiable

Los valores publicados suelen divergir. Según Mordor Intelligence, las brechas generalmente se originan en la elección del alcance, la lógica de precios y la frecuencia de actualización. Los estudios que contabilizan únicamente las ventas de CI o que extienden los supuestos del inicio del COVID se alejan considerablemente de nuestra visión equilibrada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 32,35 mil millones (2025) | Mordor Intelligence | - |

| USD 21,69 mil millones (2024) | Global Consultancy A | Rastrea únicamente los ingresos por CI y utiliza precios fijos |

| USD 30,85 mil millones (2024) | Industry Journal B | Se basa en extrapolación lineal y actualización semestral |

| USD 34,09 mil millones (2025) | Regional Consultancy C | Omite el software de lectores y realiza un trabajo de campo limitado |

Estas comparaciones demuestran que nuestro alcance disciplinado, las entrevistas recientes y las actualizaciones anuales ofrecen a los tomadores de decisiones una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada del mercado de Comunicación de Campo Cercano?

Se prevé que el mercado de Comunicación de Campo Cercano se expanda a una CAGR del 15,22% entre 2026 y 2031.

¿Qué región contribuirá más a los ingresos futuros de NFC?

Asia-Pacífico lidera con una participación del 37,45% en 2025 y se espera que crezca a una CAGR del 16,55%, impulsada por el uso generalizado de billeteras móviles y una regulación favorable.

¿Qué segmento de aplicación crece más rápido?

La identidad y la autenticación es la aplicación de más rápido crecimiento, avanzando a una CAGR del 15,79% a medida que las empresas y los gobiernos adoptan la NFC para el acceso seguro, las identificaciones digitales y la autorización de carga de vehículos eléctricos.

¿Por qué el modo de emulación de tarjeta está ganando impulso?

El acceso abierto a la NFC de los teléfonos, especialmente en iOS, y la creciente adopción de pagos móviles están impulsando el modo de emulación de tarjeta, que tiene previsto crecer un 16,78% anualmente hasta 2031.

¿Cómo están influyendo los vehículos eléctricos en la adopción de NFC?

Un marco nacional de carga y pago que se lanza en 2025 aprovecha la NFC para permitir una autenticación fluida entre el vehículo y el cargador, impulsando la demanda de controladores NFC de alta seguridad en la infraestructura automotriz y energética.

Última actualización de la página el: