Tamaño y Participación del Mercado de Conectividad de Latencia Ultra Baja

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

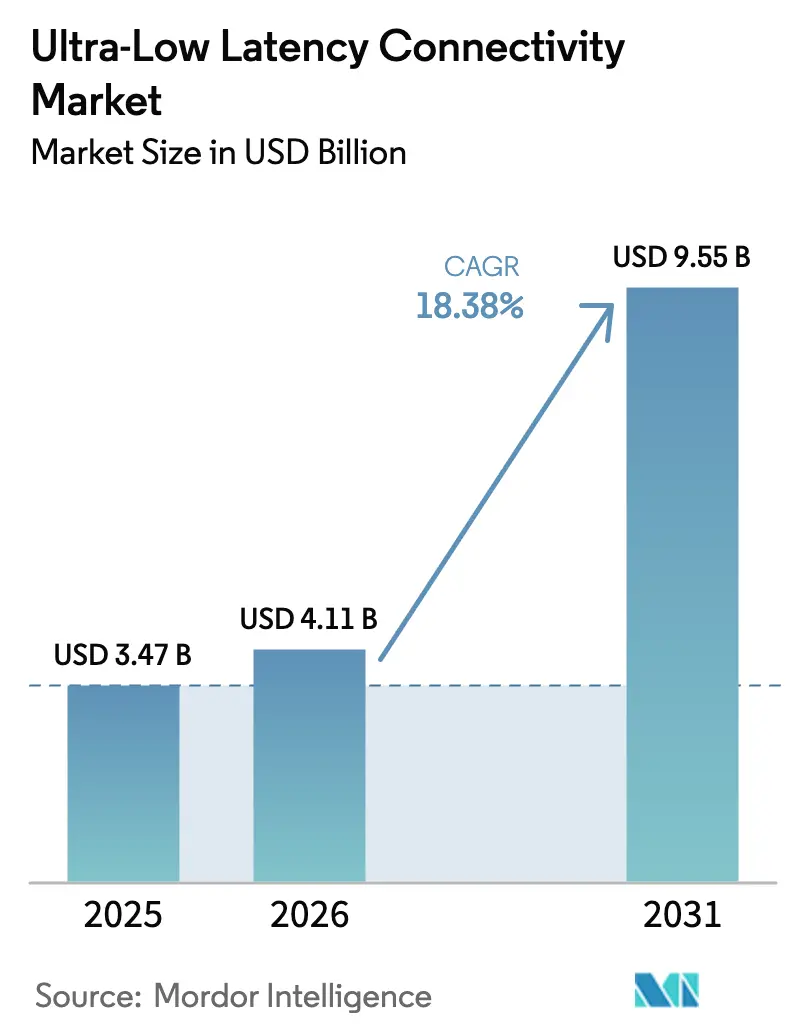

| Tamaño del Mercado (2026) | 4.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectividad de Latencia Ultra Baja por Mordor Intelligence

El tamaño del Mercado de Conectividad de Latencia Ultra Baja fue valorado en USD 3.470 millones en 2025 y se estima que crecerá desde USD 4.110 millones en 2026 hasta alcanzar USD 9.550 millones en 2031, a una CAGR del 18,38% durante el período de pronóstico (2026-2031). Las actualizaciones de infraestructura para la negociación de alta frecuencia, los despliegues autónomos de 5G con computación de borde de acceso múltiple, las canalizaciones de inteligencia artificial generativa federada que sincronizan clústeres de GPU en microsegundos, y las plataformas de juegos en la nube que requieren una capacidad de respuesta inferior a 30 milisegundos están acelerando la adopción. Las bolsas de valores en Estados Unidos y Europa migraron a enlaces de microondas y óptica de espacio libre para reducir microsegundos en la ejecución de operaciones, mientras que los fabricantes implementaron Ethernet determinista bajo la Norma de Redes Sensibles al Tiempo IEEE 802.1 (TSN) para coordinar robots en líneas de ensamblaje. Los organismos reguladores avanzaron en la orientación para la cirugía robótica remota, y el 3GPP finalizó la Versión 18 a principios de 2025 para fortalecer la comunicación de baja latencia ultraconfiable para 5G.[1]IEEE, "Normas de Redes Sensibles al Tiempo 802.1-2020," standards.ieee.org Fuente: 3GPP, "Especificaciones de la Versión 18," 3gpp.org

Conclusiones Clave del Informe

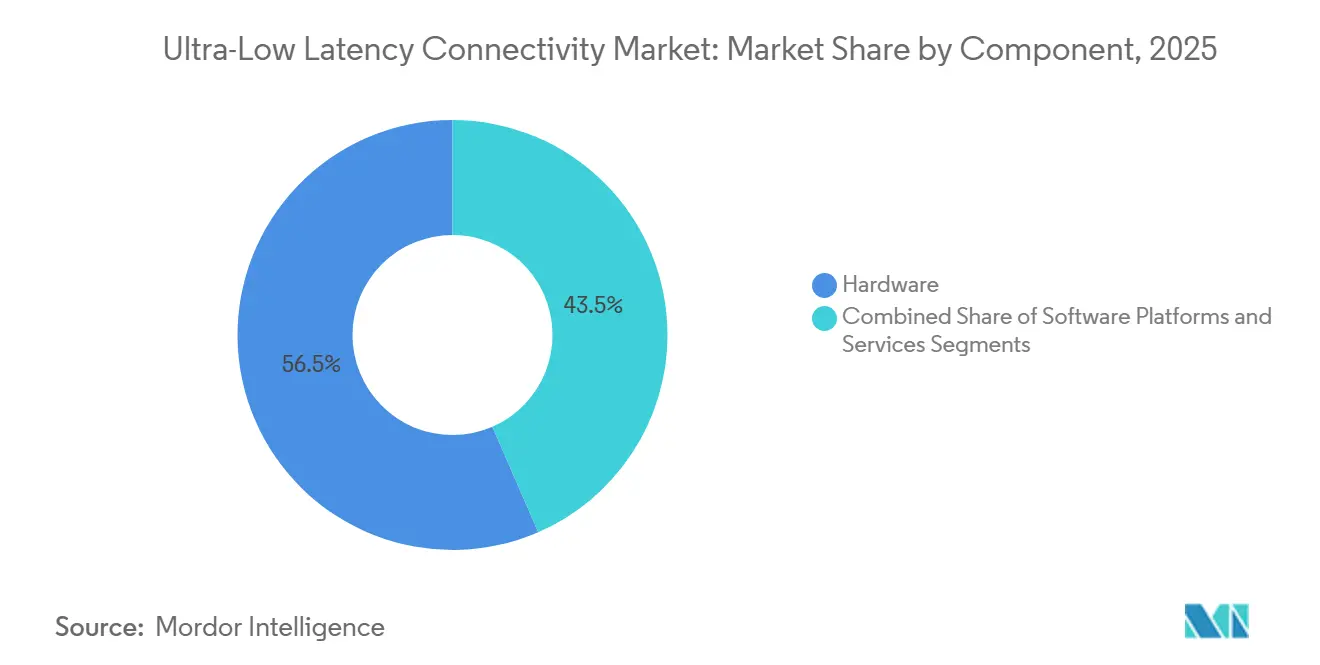

- Por componente, el hardware lideró con el 56,53% de la participación del mercado de Conectividad de Latencia Ultra Baja en 2025, mientras que se proyecta que el software crecerá a una CAGR del 21,02% hasta 2031.

- Por tecnología de red, las soluciones de fibra óptica representaron el 38,23% del mercado de Conectividad de Latencia Ultra Baja en 2025, y se prevé que la infraestructura 5G/6G se expanda a una CAGR del 22,32% hasta 2031.

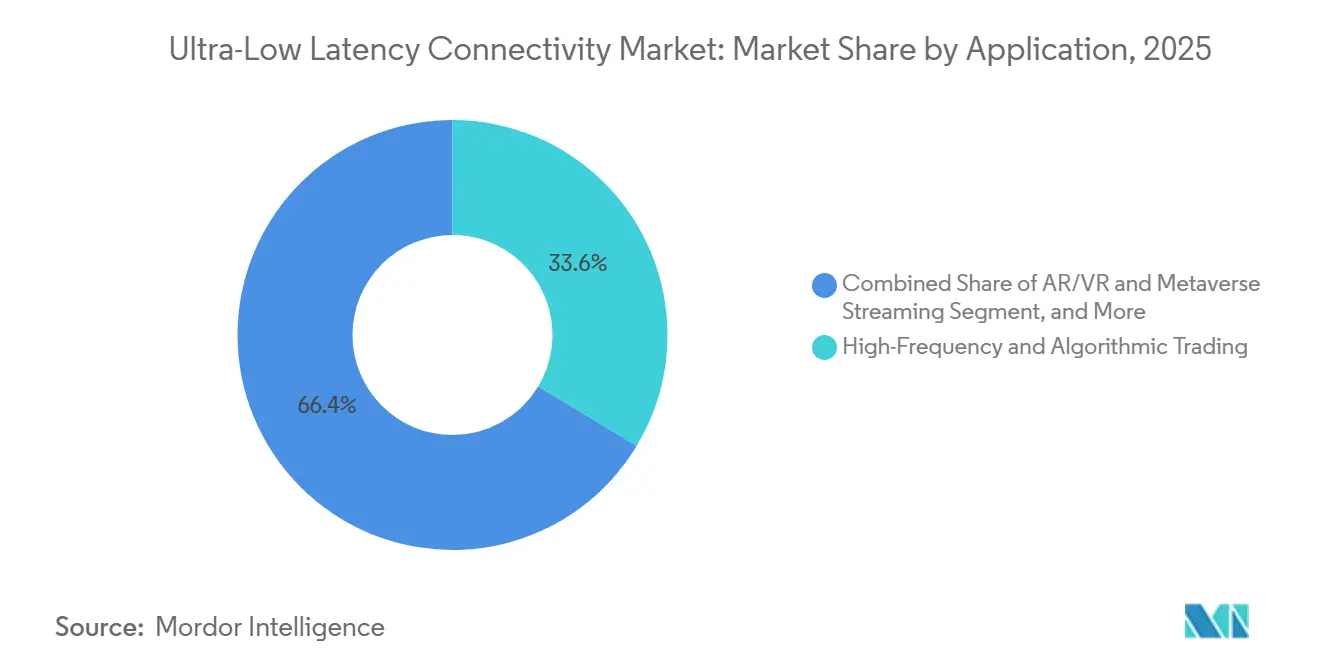

- Por aplicación, la negociación de alta frecuencia y algorítmica representó el 33,62% de la participación de ingresos del mercado de Conectividad de Latencia Ultra Baja en 2025, mientras que la transmisión de AR/VR y metaverso avanza a una CAGR del 24,08% hasta 2031.

- Por usuario final, el sector BFSI representó el 28,22% del gasto en el mercado de Conectividad de Latencia Ultra Baja en 2025; se proyecta que el sector sanitario registre la CAGR más rápida del 24,32% hasta 2031.

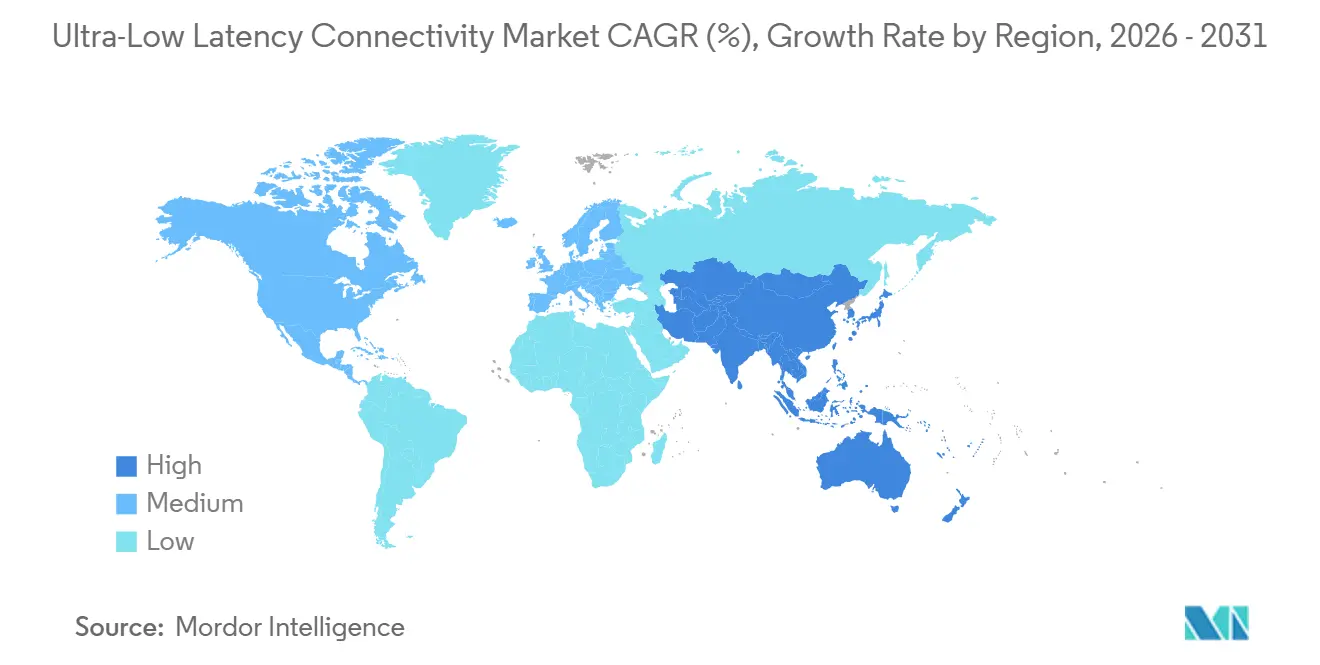

- Por geografía, América del Norte representó el 37,21% de los ingresos del mercado de Conectividad de Latencia Ultra Baja en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más alta del 23,52% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conectividad de Latencia Ultra Baja

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de cargas de trabajo de negociación de alta frecuencia | +3.2% | América del Norte, Europa, Asia-Pacífico (Singapur, Hong Kong, Tokio) | Mediano plazo (2-4 años) |

| Auge del juego en la nube y el consumo de medios inmersivos | +2.8% | Global con enfoque en América del Norte, Europa, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Despliegue de infraestructura 5G autónoma y computación de borde | +4.1% | Global liderado por Asia-Pacífico, Oriente Medio, América del Norte | Corto plazo (≤ 2 años) |

| Auge del Ethernet determinista en la fabricación inteligente | +2.3% | Europa (Alemania, Italia), Asia-Pacífico (Japón, China, Corea del Sur) | Largo plazo (≥ 4 años) |

| Adopción de enlaces de latencia ultra baja para el aprendizaje federado de inteligencia artificial generativa | +3.5% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Impulso regulatorio para latencia inferior al milisegundo en cirugía remota | +1.4% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Cargas de Trabajo de Negociación de Alta Frecuencia

Las mesas de negociación comprimieron las ventanas de ejecución a microsegundos, haciendo insuficientes las rutas de fibra convencionales. Euronext activó el corredor de microondas EWIN entre Londres y Bérgamo en julio de 2024, logrando una latencia inferior a 4 milisegundos para el arbitraje de renta variable y derivados.[2]Euronext, "Red de Microondas EWIN," euronext.com McKay Brothers y BSO expandieron las redes de microondas entre Chicago-Nueva York y centros asiáticos, mientras que la co-ubicación Aurora del CME Group permitió que los servidores ubicados a metros de los motores de emparejamiento interactuaran en ciclos de menos de 10 microsegundos. La propagación de microondas viaja un 30-40% más rápido que la luz en el vidrio, por lo que las empresas pagan primas por torres en línea de visión directa a pesar del creciente escrutinio regulatorio de la Comisión de Bolsa y Valores de Estados Unidos.

Despliegue de Infraestructura 5G Autónoma y Computación de Borde

Los operadores migraron del 5G no autónomo hacia núcleos dedicados con segmentación de red. BT concluyó una prueba de segmentación en Belfast en diciembre de 2024, logrando una latencia garantizada de <10 ms. El programa 5GMEC4EU desplegó computación de borde de acceso múltiple en torres de toda la Unión Europea en marzo de 2025, reduciendo los retrasos de retorno para vehículos autónomos y renderizado de AR. Verizon y AWS Wavelength entregaron respuestas de un solo dígito en milisegundos en áreas metropolitanas de Estados Unidos. La Versión 18 del 3GPP refuerza la comunicación sensible al tiempo, alineando el 5G con las necesidades del Ethernet industrial.

Adopción de Enlaces de Latencia Ultra Baja para Canalizaciones de Aprendizaje Federado de Inteligencia Artificial Generativa

El entrenamiento de inteligencia artificial generativa abarca clústeres de GPU dispersos que deben sincronizar gradientes de forma instantánea. Microsoft Azure desplegó pods NVIDIA GB300 NVL72 utilizando conmutadores InfiniBand Quantum-X800 para mantener una latencia intra-pod inferior al microsegundo en octubre de 2025. VMware presentó la inferencia de modelos de lenguaje de gran escala distribuidos con GPUDirect RDMA, reduciendo un 40% los tiempos de inferencia de extremo a extremo. Los mandatos de inteligencia artificial soberana impulsan la demanda de interconexiones transfronterizas de baja latencia que preservan la residencia de datos.

Auge del Juego en la Nube y el Consumo de Medios Inmersivos

El juego en la nube descarga el renderizado a los centros de datos, convirtiendo la latencia en un factor central de la experiencia del usuario. Meta fortaleció la infraestructura de back-end para las plataformas de metaverso, y NVIDIA CloudXR permite la transmisión de realidad virtual con una latencia de movimiento a fotón inferior a 20 ms. La transmisión de Omniverse de Innoactive en AWS Wavelength alcanzó una latencia de diseño colaborativo inferior a 20 ms en agosto de 2025. Los nodos de borde en las redes de los proveedores de servicios de internet ahora alojan GPU, lo que permite que los deportes electrónicos competitivos garanticen tiempos de respuesta inferiores a 30 ms.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para infraestructura de fibra y borde | -2.1% | Global, más severo en áreas emergentes y rurales | Mediano plazo (2-4 años) |

| Desafíos de interoperabilidad en redes TSN de múltiples proveedores | -1.6% | Centros industriales de Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Congestión espectral en bandas de onda milimétrica sin licencia | -1.2% | Centros urbanos en todo el mundo | Corto plazo (≤ 2 años) |

| Penalizaciones por intensidad de carbono en aceleradores de hardware | -0.8% | Europa, estados seleccionados de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Infraestructura de Fibra y Borde

La construcción de corredores de fibra cuesta entre USD 50.000 y 100.000 por milla de ruta, con proyectos interurbanos que superan los USD 50 millones. Los centros de datos de borde requieren entre USD 10 y 20 millones cada uno para energía, refrigeración y conectividad. Lumen Technologies invirtió USD 1.200 millones en fibra norteamericana entre 2024 y 2025, pero los corredores de menor densidad extienden el período de recuperación más allá de cinco años.[3]Lumen Technologies, "Expansión de Fibra," lumen.com La óptica coherente como Ciena WaveLogic 6 Extreme ofrece 1,6 Tbps por longitud de onda, aunque las primas de precio limitan su adopción a los hiperescaladores. La óptica de espacio libre reduce los costos de despliegue, pero falla en condiciones meteorológicas adversas, dejando a los mercados secundarios desatendidos.

Desafíos de Interoperabilidad en Redes Sensibles al Tiempo de Múltiples Proveedores

Los fabricantes integran controladores de Siemens, Bosch Rexroth y Rockwell Automation, cada uno con certificación de cumplimiento TSN. Las especificaciones IEEE 802.1Qbv, Qbu y AS permiten interpretaciones variadas, por lo que los proyectos piloto suelen abarcar entre 12 y 18 meses. Las iniciativas de OPC UA sobre TSN introducen pasarelas que añaden latencia adicional, disuadiendo a las fábricas más pequeñas de actualizar los buses de campo heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Ancla los Ingresos, el Software Acelera

El hardware representó el 56,53% de la participación del mercado de Conectividad de Latencia Ultra Baja en 2025. Las tarjetas de interfaz de red inteligentes basadas en FPGA, como la Napatech NT200A02, proporcionaron marcas de tiempo de menos de un microsegundo, mientras que los conmutadores Broadcom Tomahawk 5 suministraron un rendimiento agregado de 51,2 Tbps. La intensidad de capital y los ciclos de renovación de tres a cinco años estabilizan esta porción del tamaño del mercado de Conectividad de Latencia Ultra Baja.

Se proyecta que el software crecerá a una CAGR del 21,02% hasta 2031, a medida que las redes basadas en intención y la optimización del tráfico impulsada por inteligencia artificial reducen la complejidad operativa. Plataformas como Cisco CloudVision y Juniper Apstra automatizan estructuras de múltiples proveedores, mientras que el sistema operativo nativo de Kubernetes de Kaloom asigna dinámicamente recursos de borde. Los modelos de suscripción permiten a las empresas consumir conectividad de latencia ultra baja como servicio, alineando los costos con el uso real.

Por Tecnología de Red: La Fibra Domina, el 5G Surge

La Multiplexación por División de Longitud de Onda Densa de fibra óptica y la óptica de espacio libre generaron el 38,23% de los ingresos en 2025. Ciena WaveLogic 6 Extreme entregó 1,6 Tbps por longitud de onda a más de 1.000 km, y Ekinops llevó soluciones coherentes de 600 Gbps a los operadores regionales. El retardo del índice de refracción de la fibra mantiene atractivas las microondas para los corredores de negociación críticos en nanosegundos.

Se prevé que la infraestructura 5G/6G crezca a una CAGR del 22,32%, impulsada por núcleos autónomos y nodos de borde que acortan las rutas de retorno a <10 ms. La Versión 18 introduce mejoras de red determinista que alinean el celular con el Ethernet industrial. Ethernet e InfiniBand dominan las interconexiones de clústeres de inteligencia artificial, con los conmutadores NVIDIA Quantum-X800 que ofrecen 800 Gbps por puerto y latencia inferior al microsegundo.

Por Aplicación: La Negociación Lidera, AR/VR Acelera

La negociación de alta frecuencia y algorítmica representó el 33,62% de los ingresos por aplicación en 2025, con empresas que gastan >USD 10 millones en enlaces de microondas propietarios entre bolsas de valores.

La transmisión de AR/VR y metaverso se expandirá a una CAGR del 24,08% a medida que las empresas adopten la colaboración inmersiva y los consumidores exijan una fluctuación <5 ms. La fabricación inteligente depende de TSN para sincronizar robots y vehículos guiados autónomos. La atención médica remota pasa de las pruebas a la comercialización temprana, siguiendo la orientación de la Administración de Alimentos y Medicamentos que establece presupuestos de latencia por debajo de 10 ms para la retroalimentación háptica.

Por Industria de Usuario Final: BFSI Domina, el Sector Sanitario Surge

El sector BFSI capturó el 28,22% del gasto en 2025 a través de la co-ubicación, el análisis de fraude y la autorización de pagos en tiempo real. Las bolsas de valores como Nasdaq colocan servidores a metros de sus motores de emparejamiento para lograr tiempos de ida y vuelta en microsegundos.

Se prevé que el sector sanitario registre una CAGR del 24,32% hasta 2031, a medida que las plataformas de telecirugía como Medtronic Hugo RAS integran redes redundantes y garantías de calidad de servicio. La fabricación, los medios y el transporte también aprovechan las capacidades del mercado de Conectividad de Latencia Ultra Baja para gemelos digitales, producción en vivo y coordinación de vehículos C-V2X.

Análisis Geográfico

América del Norte representó el 37,21% de los ingresos en 2025. Las rutas de microondas entre Chicago y Nueva York lograron tiempos de ida y vuelta inferiores a 4 ms, mientras que Verizon y AT&T introdujeron el 5G autónomo con zonas de borde que entregan latencia de un solo dígito en milisegundos. La Comisión Federal de Comunicaciones asignó 5,9 GHz para C-V2X, acelerando los despliegues de vehículos conectados por General Motors y Ford. Los proyectos piloto de ciudades inteligentes de Canadá y las fábricas de deslocalización cercana de México añaden demanda incremental.

Se proyecta que Asia-Pacífico crezca a una CAGR del 23,52% durante 2026-2031. Las fábricas inteligentes en Japón, Corea del Sur y China instalaron Ethernet determinista para coordinar robots colaborativos. NTT DoCoMo, SK Telecom y China Mobile desplegaron redes 5G privadas para zonas industriales. India invierte en 5G para la telemedicina, mientras que Australia aplica la computación de borde a la minería remota y la agricultura.

Europa equilibra el liderazgo manufacturero con los mandatos de vehículos conectados. La Comisión Europea exige infraestructura C-V2X en las carreteras principales para 2027, estimulando la adopción por parte de Volkswagen y Stellantis. La Industria 4.0 de Alemania está impulsando la adopción de TSN, y el proyecto 5GME4EU está extendiendo la computación de borde a los estados miembros. El sector financiero de Londres continúa adquiriendo enlaces de latencia ultra baja hacia las bolsas continentales a pesar de las normas posteriores al Brexit.

Panorama Competitivo

La competencia es moderada. Arista lanzó los conmutadores 800 GbE 7700R4, Juniper presentó el PTX10008 para redes troncales de operadores, y Cisco presentó Silicon One G200 con un rendimiento de 51,2 Tbps.[4]Arista Networks, "7700R4 800 GbE," arista.com Jericho3-AI y Tomahawk 6 de Broadcom apuntan a los clústeres de inteligencia artificial con enrutamiento adaptativo. Los especialistas en microondas BSO, Avelacom y McKay Brothers explotan las ventajas físicas para reducir la latencia de la fibra en un 30-40% en las rutas de negociación clave.

EdgeConneX y Zenlayer construyen centros de datos a menos de 10 ms de los usuarios finales, y Napatech, Exablaze y Silicom proporcionan tarjetas de interfaz de red inteligentes con FPGA para el procesamiento de paquetes a nivel de nanosegundos. Las nubes de hiperescala diseñan cada vez más silicio personalizado, siguiendo el ejemplo de los chips de conmutación internos de AWS, lo que ejerce presión sobre los proveedores establecidos. Las carteras de patentes se concentran en torno a la óptica coherente, la orquestación TSN y las estructuras de GPU.

Las oportunidades en espacios no explotados implican redes 5G híbridas privadas-públicas en fábricas y minas donde las empresas exigen espectro dedicado. La interoperabilidad TSN de múltiples proveedores sigue siendo un punto de conflicto, creando ingresos por servicios para los integradores que certifican el rendimiento determinista en equipos mixtos.

Líderes de la Industria de Conectividad de Latencia Ultra Baja

Arista Networks, Inc.

Juniper Networks, Inc.

Cisco Systems, Inc.

Broadcom Inc.

Colt Technology Services Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Cisco asignó USD 150 millones para expandir Silicon One con chips G300 que ofrecen 76,8 Tbps y una latencia de <500 ns.

- Enero de 2026: Juniper se asoció con Microsoft Azure para integrar la orquestación Apstra en las zonas de borde, habilitando cargas de trabajo de inteligencia artificial empresarial de menos de 10 ms.

- Diciembre de 2025: Lumen completó una ruta de fibra de USD 200 millones entre Dallas y Atlanta utilizando óptica Ciena WaveLogic 6 Extreme, logrando una latencia inferior a 5 ms.

- Noviembre de 2025: Arista aseguró un contrato de USD 80 millones para conmutadores de borde 5G con un operador de nivel 1 de Estados Unidos.

- Octubre de 2025: Microsoft Azure desplegó pods NVIDIA GB300 NVL72 interconectados por InfiniBand Quantum-X800 para el entrenamiento de inteligencia artificial generativa.

Alcance del Informe del Mercado Global de Conectividad de Latencia Ultra Baja

Las redes de latencia ultra baja comprenden sistemas de comunicación especializados diseñados para minimizar el retardo en la transmisión de datos a través de la infraestructura digital. Estas redes se basan en hardware avanzado, plataformas de software optimizadas y servicios gestionados para soportar aplicaciones en tiempo real de misión crítica, como la negociación algorítmica, la cirugía remota, los vehículos autónomos y las experiencias digitales inmersivas. Las soluciones de red de latencia ultra baja están diseñadas para garantizar la transferencia de datos casi instantánea, alta fiabilidad y rendimiento determinista tanto en entornos cableados como inalámbricos.

El mercado global de redes de latencia ultra baja está segmentado por componente (hardware, plataformas de software y servicios), tecnología de red (5G y 6G, fibra óptica incluyendo Multiplexación por División de Longitud de Onda Densa y óptica de espacio libre, Ethernet e InfiniBand, y microondas e inalámbrico de onda milimétrica), aplicación (negociación de alta frecuencia y algorítmica, juegos en línea y deportes electrónicos, transmisión de AR/VR y metaverso, fabricación inteligente e Internet Industrial de las Cosas, atención médica remota y telecirugía, y vehículos autónomos y V2X), industria de usuario final (BFSI, medios y entretenimiento, fabricación, atención médica, transporte y logística, tecnologías de la información y telecomunicaciones, y otras industrias), y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África, con cobertura detallada a nivel de país). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Plataformas de Software |

| Servicios |

| 5G y 6G |

| Fibra Óptica (Multiplexación por División de Longitud de Onda Densa, Óptica de Espacio Libre) |

| Ethernet e InfiniBand |

| Microondas e Inalámbrico de Onda Milimétrica |

| Negociación de Alta Frecuencia y Algorítmica |

| Juegos en Línea y Deportes Electrónicos |

| Transmisión de AR/VR y Metaverso |

| Fabricación Inteligente e Internet Industrial de las Cosas |

| Atención Médica Remota y Telecirugía |

| Vehículos Autónomos y V2X |

| BFSI |

| Medios y Entretenimiento |

| Fabricación |

| Atención Médica |

| Transporte y Logística |

| Tecnologías de la Información y Telecomunicaciones |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Plataformas de Software | |||

| Servicios | |||

| Por Tecnología de Red | 5G y 6G | ||

| Fibra Óptica (Multiplexación por División de Longitud de Onda Densa, Óptica de Espacio Libre) | |||

| Ethernet e InfiniBand | |||

| Microondas e Inalámbrico de Onda Milimétrica | |||

| Por Aplicación | Negociación de Alta Frecuencia y Algorítmica | ||

| Juegos en Línea y Deportes Electrónicos | |||

| Transmisión de AR/VR y Metaverso | |||

| Fabricación Inteligente e Internet Industrial de las Cosas | |||

| Atención Médica Remota y Telecirugía | |||

| Vehículos Autónomos y V2X | |||

| Por Industria de Usuario Final | BFSI | ||

| Medios y Entretenimiento | |||

| Fabricación | |||

| Atención Médica | |||

| Transporte y Logística | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de Conectividad de Latencia Ultra Baja para 2031?

Se proyecta que el tamaño del mercado de Conectividad de Latencia Ultra Baja alcance USD 9.550 millones para 2031.

¿Qué segmento lidera actualmente el gasto en conectividad de latencia ultra baja?

El hardware tiene la mayor participación con el 56,53% de los ingresos de 2025, abarcando tarjetas de interfaz de red inteligentes, conmutadores 800 GbE y óptica coherente.

¿Qué área de aplicación está creciendo más rápido hasta 2031?

La transmisión de AR/VR y metaverso avanza a una CAGR del 24,08% a medida que el renderizado en el borde reduce el retardo de movimiento a fotón.

¿Con qué rapidez se expandirá la infraestructura 5G y 6G en este espacio?

Se espera que los ingresos por tecnología de red 5G/6G crezcan a una CAGR del 22,32% durante 2026-2031, impulsados por núcleos autónomos y computación de borde.

¿Qué región tiene previsto registrar la tasa de crecimiento más alta?

Se proyecta que Asia-Pacífico logre una CAGR del 23,52% debido al despliegue de fábricas inteligentes y redes 5G privadas.

¿Cuál es la principal restricción que limita una adopción más amplia?

El alto gasto de capital para nuevas rutas de fibra e instalaciones de borde reduce el despliegue, especialmente en los mercados desatendidos.

Última actualización de la página el: