Tamaño y Participación del Mercado de Transmisión de Energía Inalámbrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.84% CAGR |

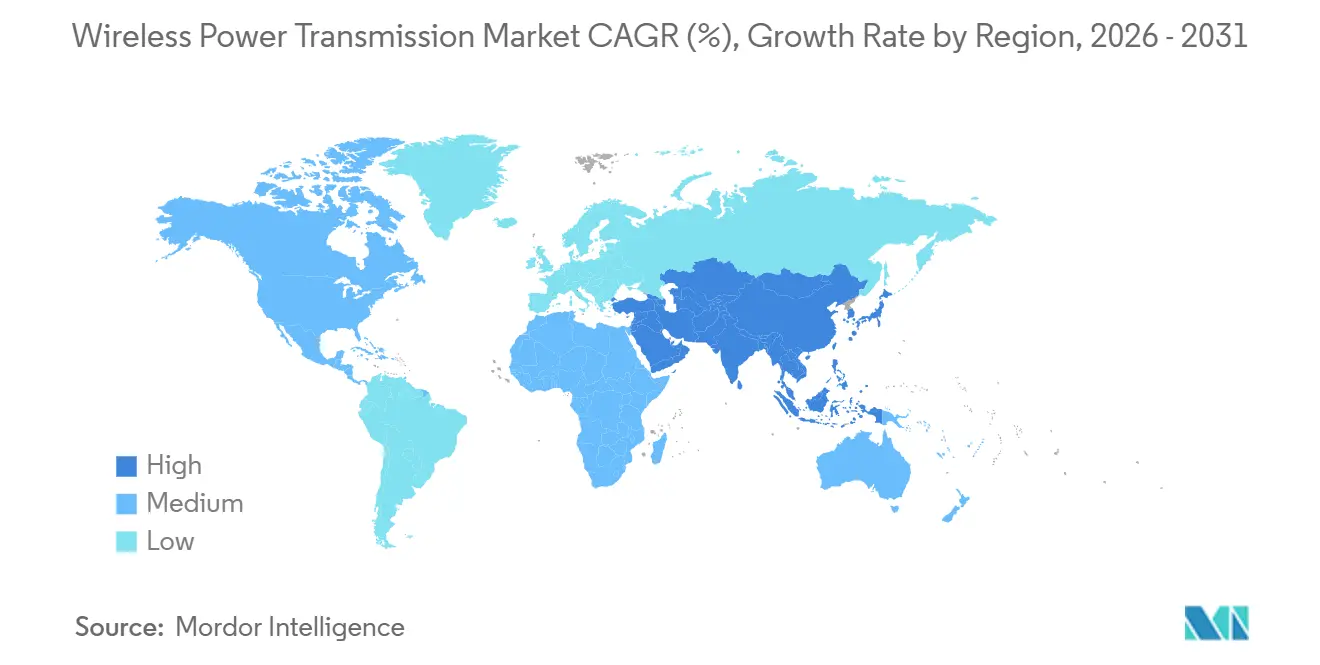

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

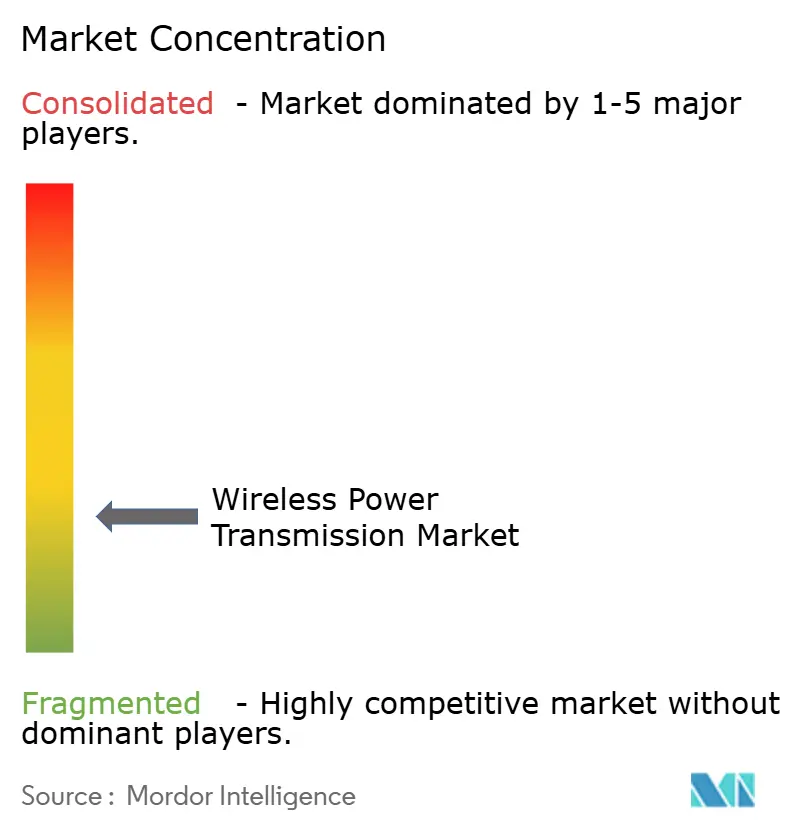

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Transmisión de Energía Inalámbrica por Mordor Intelligence

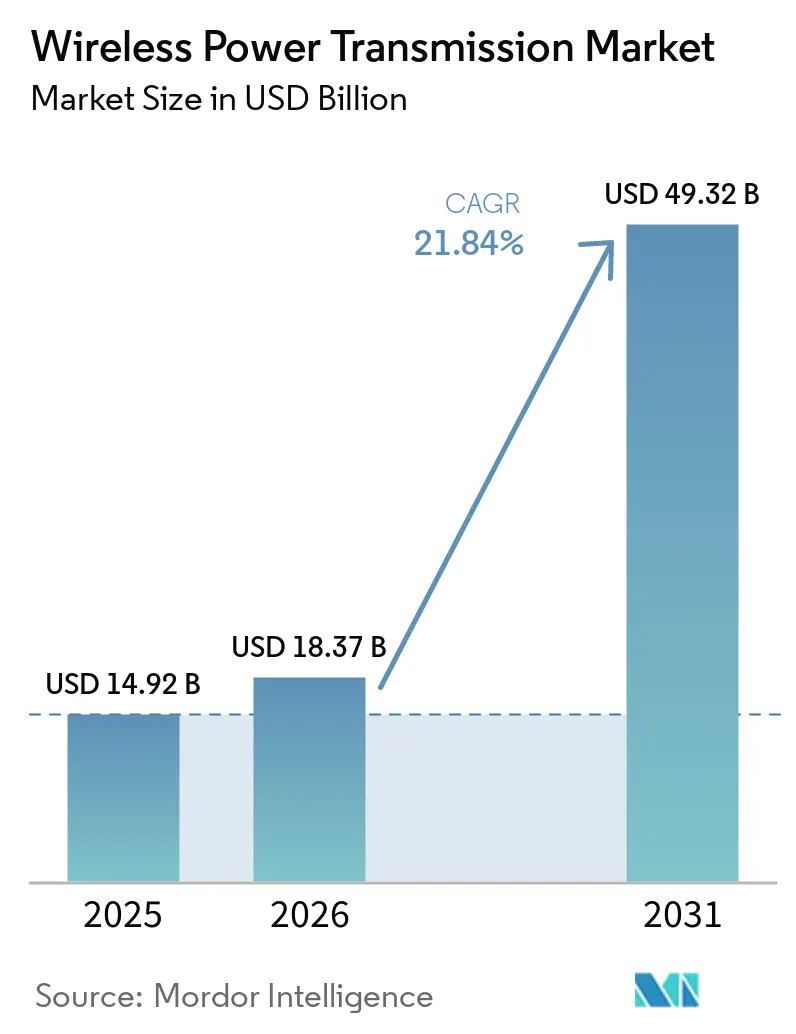

El tamaño del mercado de transmisión de energía inalámbrica fue valorado en 14,92 mil millones USD en 2025 y se estima que crecerá desde 18,37 mil millones USD en 2026 hasta alcanzar los 49,32 mil millones USD en 2031, a una CAGR del 21,84% durante el período de pronóstico (2026-2031). El mercado de transmisión de energía inalámbrica está evolucionando de una categoría orientada a la conveniencia hacia una plataforma de suministro de energía más amplia, a medida que los dispositivos de consumo, los vehículos eléctricos y los equipos automatizados requieren cada vez más la carga sin contacto como parte de su diseño central. La estandarización está facilitando la adopción, especialmente después de que la actualización Qi2 de 25 W de julio de 2025 mejoró la velocidad de carga y fortaleció la interoperabilidad en grandes ecosistemas de dispositivos. Las condiciones competitivas también están cambiando porque la propiedad intelectual de carga automotriz se está concentrando más, mientras que el despliegue en el extremo inferior permanece distribuido entre empresas especializadas en casos de uso específicos e integración de sistemas. El abastecimiento de materiales sigue siendo una restricción práctica porque los núcleos de ferrita y el cable Litz aún están concentrados en Asia-Pacífico, lo que mantiene elevado el riesgo de adquisición para los fabricantes de equipos fuera de la región. Las diferencias regulatorias entre las principales regiones y las pérdidas de eficiencia persistentes en el mundo real por desalineación y carga térmica están ralentizando algunos despliegues, pero no están cambiando la dirección a largo plazo del mercado de transmisión de energía inalámbrica.

Conclusiones Clave del Informe

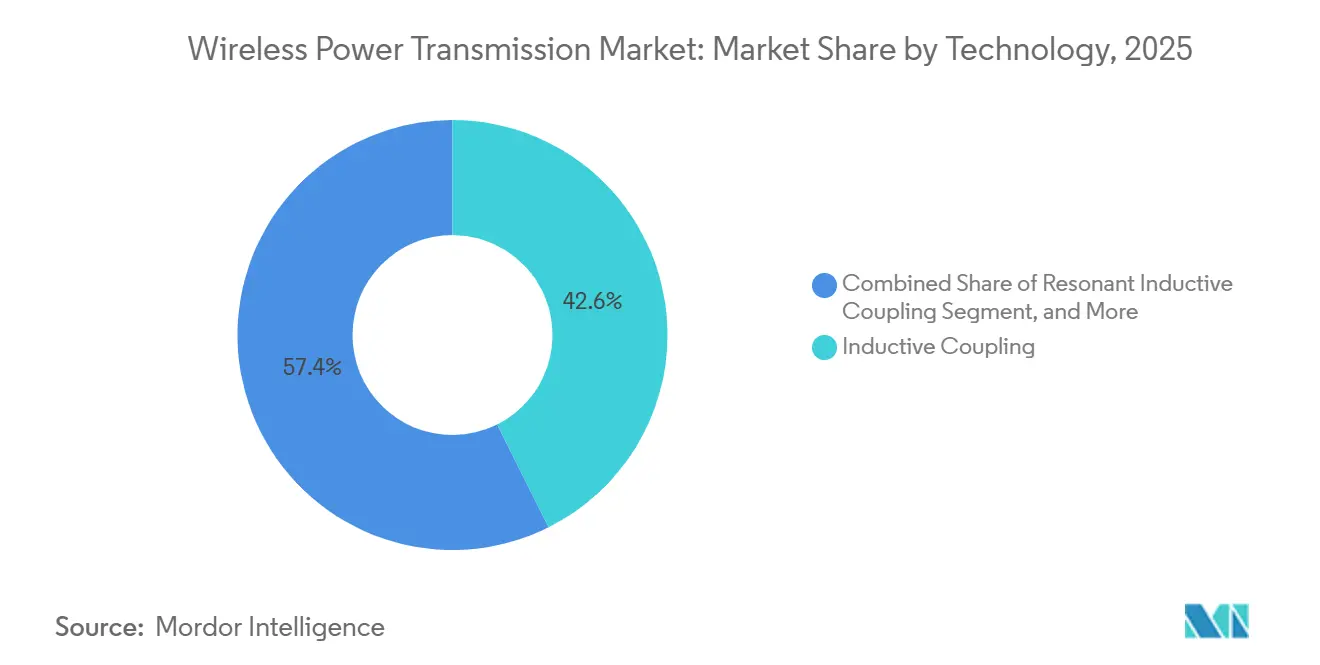

- Por tecnología, el acoplamiento inductivo lideró el mercado de transmisión de energía inalámbrica con una participación de ingresos del 42,61% en 2025, mientras que se proyecta que el acoplamiento inductivo resonante se expanda a una CAGR del 22,84% hasta 2031.

- Por rango de transmisión, el corto alcance representó el 55,39% de los ingresos en 2025, mientras que se espera que el largo alcance registre el crecimiento más rápido con una CAGR del 22,39% hasta 2031.

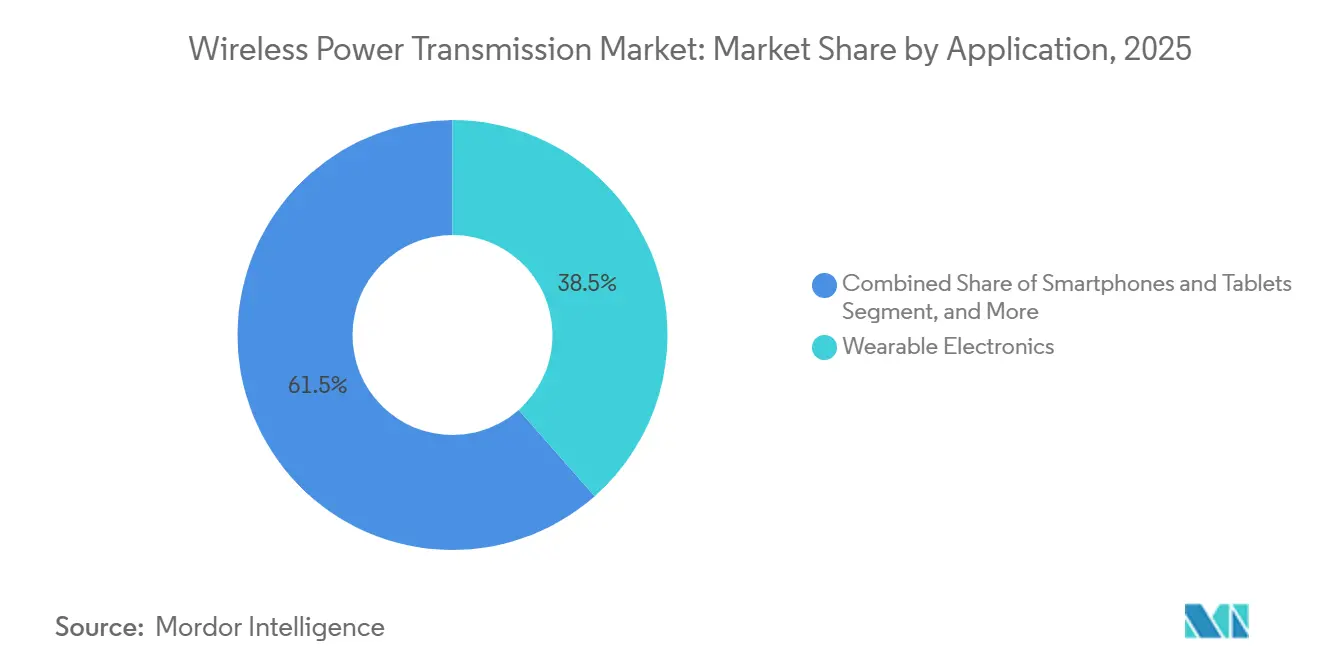

- Por aplicación, la electrónica de consumo representó el 38,49% de los ingresos en 2025, mientras que se proyecta que el sector automotriz crezca a una CAGR del 23,03% hasta 2031.

- Por componente, los receptores representaron el 52,26% de los ingresos en 2025 y se proyecta que crezcan más rápido, a una CAGR del 22,78% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 36,78% de la participación del mercado de transmisión de energía inalámbrica en 2025 y se proyecta que se expanda a una CAGR del 22,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Transmisión de Energía Inalámbrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Adopción de Carga Inalámbrica en Teléfonos Inteligentes y Dispositivos Portátiles | +5.2% | Global | Corto plazo (≤ 2 años) |

| Aceleración del Despliegue de Carga Inalámbrica para Vehículos Eléctricos y Electrificación de Flotas | +4.8% | Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Uso de Energía Inalámbrica en Automatización de Fábricas y Robótica Móvil | +3.6% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la Estandarización del Ecosistema Qi2 e Integración de Accesorios Magnéticos | +3.2% | Global | Corto plazo (≤ 2 años) |

| Creciente Adopción de Energía Inalámbrica en Dispositivos Médicos Sellados e Implantables | +2.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escalado de Redes IoT de Logística y Comercio Minorista sin Batería | +1.8% | América del Norte, con expansión hacia Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Adopción de Carga Inalámbrica en Teléfonos Inteligentes y Dispositivos Portátiles

El mercado de transmisión de energía inalámbrica está recibiendo apoyo directo de la carga inalámbrica más rápida en teléfonos inteligentes y dispositivos portátiles convencionales. Qi2 v2.2.1 elevó la capacidad de carga a 25 W en julio de 2025, reduciendo la brecha con la carga rápida por cable y eliminando una barrera de compra importante para muchos compradores.[1]Wireless Power Consortium, "WPC inaugura la próxima generación de carga inalámbrica más rápida", Wireless Power Consortium, wirelesspowerconsortium.com La misma actualización fortaleció el argumento a favor de la alineación magnética al mejorar el rendimiento mientras mantenía la interoperabilidad en el centro del nivel de carga para el consumidor. El Wireless Power Consortium también indicó que 1.500 millones de dispositivos compatibles con Qi2 entraron en circulación durante el primer año del estándar, lo que muestra la rapidez con que se expandió la base instalada. El mercado de transmisión de energía inalámbrica también se beneficia del efecto de los accesorios, ya que los consumidores que compran cargadores magnéticos, billeteras, soportes y baterías externas tienen más probabilidades de permanecer en la misma ruta de compatibilidad al reemplazar sus teléfonos.

Aceleración del Despliegue de Carga Inalámbrica para Vehículos Eléctricos y Electrificación de Flotas

El mercado de transmisión de energía inalámbrica también está siendo impulsado por la transición de los proyectos piloto de vehículos eléctricos hacia un despliegue comercial visible. Electreon activó el proyecto A10 en Francia en octubre de 2025 y demostró 300 kW de potencia inductiva bajo condiciones de tráfico real, proporcionando a los operadores de carreteras y fabricantes de vehículos un punto de referencia de infraestructura real en lugar de un resultado de laboratorio. En marzo de 2026, Electreon completó su adquisición de InductEV y reunió la propiedad intelectual de carga dinámica y estacionaria bajo una sola empresa, con aproximadamente 400 patentes combinadas. La Universidad de Purdue también demostró la carga de 190 kW de un camión de Clase 8 a 65 mph en diciembre de 2025 en un segmento de prueba público de los Estados Unidos, lo que mostró que los casos de uso de uso intensivo están avanzando hacia una validación seria. El mercado de transmisión de energía inalámbrica gana mayor impulso porque los operadores de depósitos pueden reducir el manejo de enchufes, el tiempo de mano de obra y el desgaste de conectores en entornos logísticos de alto ciclo, incluso antes de comparar los costos de transferencia de energía.

Creciente Uso de Energía Inalámbrica en Automatización de Fábricas y Robótica Móvil

El mercado de transmisión de energía inalámbrica se está expandiendo en las fábricas porque los robots móviles necesitan métodos de carga que no añadan cables, contactos expuestos o intervención manual a los pisos de producción ocupados. Corea del Sur amplió la certificación de energía inalámbrica de 1 kW para robots comerciales e industriales en marzo de 2025, proporcionando a este caso de uso un respaldo regulatorio más sólido y ampliando el mercado direccionable más allá de los sistemas heredados de baja potencia. Wiferion informó en abril de 2025 que Hikrobot integró su tecnología de carga inalámbrica en flotas de robots móviles autónomos utilizados en entornos de ensamblaje automotriz, y el despliegue destacó la carga de oportunidad de menos de 15 minutos en lugar de las rutinas de intercambio de baterías. El mercado de transmisión de energía inalámbrica se beneficia de cada implementación industrial, que produce más datos operativos sobre el comportamiento de alineación, la frecuencia de carga y la gestión del calor en instalaciones reales. Ese historial operativo creciente ayuda a los fabricantes de equipos a refinar los modelos de eficiencia y acorta los futuros ciclos de diseño para los sistemas de carga de robótica.

Aumento de la Estandarización del Ecosistema Qi2 e Integración de Accesorios Magnéticos

El mercado de transmisión de energía inalámbrica está siendo respaldado por la estandarización que reduce la fricción para los fabricantes de dispositivos, las marcas de accesorios y los proveedores de componentes. Qi2 ganó impulso adicional en julio de 2025 cuando la Asociación de Tecnología de Telecomunicaciones de Corea lanzó la certificación completa de productos Qi v2.2.1, reforzando las expectativas de interoperabilidad en una importante cadena de suministro de electrónica. Una vez que los fabricantes de teléfonos alinean la geometría de la antena y la colocación del imán en torno a Qi2, el costo de admitir alternativas no conformes se vuelve más difícil de justificar. Eso aumenta los costos de cambio a nivel de hardware y otorga a los proveedores de componentes relacionados con Qi2 una hoja de ruta de diseño más estable. El mismo patrón está apareciendo ahora en los productos industriales, ya que el lanzamiento de la familia CW de Wiferion en febrero de 2026 tradujo los principios de carga modular y escalable en equipos de automatización que van desde 1,5 kW hasta 6 kW.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas de Eficiencia por Desalineación de Bobinas y Carga Térmica | -3.2% | Global | Corto plazo (≤ 2 años) |

| Altas Primas de Costo de Sistema e Infraestructura Frente a la Carga por Cable | -2.8% | Global | Mediano plazo (2-4 años) |

| Regímenes Fragmentados de Exposición a RF y Cumplimiento de Compatibilidad Electromagnética | -1.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Suministro Concentrado de Componentes de Ferrita y Cable Litz | -1.2% | Global, suministro concentrado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas de Eficiencia por Desalineación de Bobinas y Carga Térmica

El mercado de transmisión de energía inalámbrica aún enfrenta un problema práctico de eficiencia cuando la alineación en el mundo real difiere de las condiciones de prueba ideales. La investigación del IEEE ISSCC publicada en febrero de 2025 mostró una eficiencia de extremo a extremo del 60,2% para una arquitectura de división de frecuencia mejorada en la entrega de energía inalámbrica en miniatura, lo que representa un progreso significativo pero aún muy por debajo del rendimiento de la carga por cable optimizada a niveles de potencia similares.[2]Yechan Park et al., "Sistema de entrega de energía inalámbrica y telemetría de datos basado en división de frecuencia mejorada para dispositivos implantables en miniatura", Conferencia Internacional de Circuitos de Estado Sólido del IEEE, ieee.org La concentración de calor en el lado del receptor añade otra capa de dificultad, especialmente en dispositivos de consumo por encima de 15 W, donde los límites térmicos pueden activar la reducción de potencia. En los despliegues automotrices, los sistemas de mayor potencia también necesitan infraestructura de enfriamiento y control que compensa parte del argumento de simplicidad que generalmente se hace para la carga inalámbrica. Electreon e Infineon destacaron este desafío de alta potencia en diciembre de 2025 cuando demostraron la carga inductiva de 300 kW utilizando dispositivos de carburo de silicio, porque la gestión térmica siguió siendo central para lograr esa densidad de potencia.

Altas Primas de Costo de Sistema e Infraestructura Frente a la Carga por Cable

El mercado de transmisión de energía inalámbrica también sigue siendo limitado por el mayor costo instalado de los sistemas inalámbricos en comparación con las alternativas por cable. SAE J2954 continúa dando forma a las especificaciones de carga inalámbrica para vehículos eléctricos, pero la brecha de capital entre las almohadillas inalámbricas y el hardware de carga por cable de capacidad comparable sigue siendo importante para los operadores de flotas que compran en ciclos de presupuesto anual en lugar de modelos de productividad a largo plazo. En los sitios industriales, los beneficios de la carga de oportunidad son claros, pero un gran almacén aún necesita muchas posiciones de carga y controles relacionados antes de que la ganancia en tiempo de actividad se convierta en un caso sólido de recuperación de la inversión. Los costos de materiales se suman a esa carga porque las ferritas y el cable Litz siguen siendo áreas difíciles para la compresión de costos, mientras que el mercado de transmisión de energía inalámbrica aún está escalando. Esta presión de costos probablemente mantendrá la adopción selectiva en sectores donde la carga por cable sigue siendo operativamente aceptable y más fácil de financiar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Resonantes Redefinen las Compensaciones entre Potencia y Distancia

El acoplamiento inductivo representó el 42,61% de los ingresos en 2025, convirtiéndolo en el bloque tecnológico más grande del mercado de transmisión de energía inalámbrica, ya que el hardware de consumo certificado por Qi ya contaba con una profunda cadena de suministro global. Ese liderazgo provino de la compatibilidad, la escala de producción y una gran base instalada de cargadores y dispositivos receptores. La industria de transmisión de energía inalámbrica aún depende en gran medida del acoplamiento inductivo en teléfonos, tabletas y muchos accesorios cotidianos porque está bien establecido y es ampliamente comprendido. Aun así, la corta distancia de transferencia y los requisitos de alineación más estrictos limitan su idoneidad para aplicaciones donde los usuarios no pueden posicionar el equipo con alta precisión. El mercado de transmisión de energía inalámbrica está viendo ahora cómo el acoplamiento inductivo resonante gana terreno porque tolera un mayor desplazamiento de la bobina y admite una transferencia de potencia más alta a través de brechas más amplias. Se proyecta que el acoplamiento inductivo resonante crezca a una CAGR del 22,84% hasta 2031, convirtiéndolo en la ruta tecnológica de más rápido crecimiento en el mercado de transmisión de energía inalámbrica. El despliegue en la autopista A10 de Electreon en octubre de 2025 proporcionó un punto de prueba comercial para esta arquitectura a 300 kW de potencia máxima bajo condiciones de tráfico real. La calificación de productos también continúa favoreciendo soluciones con un historial de cumplimiento más claro bajo los marcos IEC 63028 y SAE J2954.

El acoplamiento capacitivo sigue siendo una opción más limitada en entornos sellados, no ferrosos y especializados donde las consideraciones sobre el campo magnético importan más que el rendimiento de potencia bruta. El mercado de transmisión de energía inalámbrica incluye la transmisión por radiofrecuencia y microondas en casos de uso de detección sin batería e IoT ambiental, donde la recolección en campo lejano importa más que la alineación de la almohadilla del cargador. Powercast sigue siendo una referencia visible en esta parte del mercado de transmisión de energía inalámbrica porque su profundidad de patentes y los despliegues de sensores muestran que ya existe una demanda comercial de nicho. La transmisión por láser e infrarrojo sigue siendo la categoría comercial más temprana, centrada en entornos de larga distancia o línea de visión en lugar de una adopción amplia de la base instalada. El trabajo del IEEE ISSCC sobre sistemas resonantes en miniatura también es importante porque proporciona a los fabricantes de dispositivos un punto de referencia para diseños implantables y portátiles compactos. Como resultado, la combinación de tecnologías en el mercado de transmisión de energía inalámbrica se está ampliando incluso mientras los sistemas inductivos y resonantes siguen siendo los principales motores de ingresos. Esa diversificación importa porque crea cadenas de suministro, reglas de diseño y rutas de calificación separadas dentro del mismo mercado de transmisión de energía inalámbrica. El tamaño del mercado de transmisión de energía inalámbrica para las plataformas inductivas siguió siendo el más grande en 2025, pero la curva de crecimiento se está desplazando hacia las arquitecturas resonantes en entornos de mayor potencia y alineación menos precisa.

Por Rango de Transmisión: La Saturación de Corto Alcance Abre Oportunidades de Infraestructura de Largo Alcance

Los sistemas de corto alcance representaron el 55,39% del tamaño del mercado de transmisión de energía inalámbrica en 2025, lo que refleja la madurez de los ecosistemas de carga de teléfonos inteligentes y dispositivos portátiles construidos en torno a Qi y Qi2. Este rango siguió siendo dominante porque millones de usuarios ya utilizan almohadillas de carga de corta distancia en casa, en el trabajo y en espacios públicos. El mercado de transmisión de energía inalámbrica aún depende de esta base instalada para el volumen, la escala de componentes y los efectos de aprendizaje de los proveedores. Aun así, se espera que la concentración de participación a corto plazo se alivie hasta 2031, ya que el crecimiento más rápido proviene ahora de sistemas que sirven a vehículos, equipos de fábrica y casos de uso de energía inalámbrica más distribuidos. Se proyecta que el largo alcance se expanda a una CAGR del 22,39% hasta 2031, convirtiéndolo en la categoría de transmisión de más rápido crecimiento en el mercado de transmisión de energía inalámbrica. Ese crecimiento está vinculado a la carga dinámica de vehículos, la recolección de RF ambiental y los conceptos de energía dirigida que se encuentran fuera del ecosistema tradicional de almohadillas de ferrita. Los sistemas de alcance medio, que generalmente abarcan de 10 cm a 1 m, también están encontrando espacio en la robótica industrial y la carga de mobiliario porque ofrecen mayor tolerancia sin requerir arquitecturas de largo alcance completo. Empresas como GuRu Wireless y Ossia están impulsando conceptos de entrega a escala de habitación, lo que muestra cómo el panorama del rango de transmisión se está ampliando más allá de la simple carga basada en almohadillas.

El panorama de la cadena de suministro cambia significativamente a medida que aumenta la distancia de transmisión. Los productos de corto alcance se basan en ferritas, bobinas, blindaje y circuitos integrados receptores, mientras que los sistemas de largo alcance requieren una pila diferente que incluye matrices de antenas, dirección de haz y electrónica de RF de mayor valor. El mercado de transmisión de energía inalámbrica, por lo tanto, crea espacio en blanco para especialistas que nunca fueron fuertes en componentes de carga de teléfonos. Esta diferencia significa que el liderazgo en costos en hardware de corto alcance no se traduce automáticamente en liderazgo en energía inalámbrica de largo alcance. También cambia el conjunto de compradores, porque los planificadores de infraestructura, los operadores logísticos y los integradores de IoT empresarial evalúan estos sistemas con umbrales de retorno diferentes a los de los fabricantes de dispositivos de consumo. El mercado de transmisión de energía inalámbrica probablemente verá una separación más clara entre los actores establecidos de corto alcance y los especialistas de largo alcance a medida que los proyectos de carreteras y energía ambiental produzcan más datos de campo. Esa separación importa porque reduce el riesgo de que una sola arquitectura de producto domine todos los casos de uso. La industria de transmisión de energía inalámbrica está cada vez más dividida por la lógica del alcance, no solo por el sector de uso final. El corto alcance sigue siendo el ancla, pero la oportunidad de largo alcance es donde se está configurando gran parte del próximo reposicionamiento competitivo en el mercado de transmisión de energía inalámbrica.

Por Aplicación: El Sector Automotriz Supera a la Electrónica de Consumo como Catalizador de Crecimiento

La electrónica portátil lideró el mercado de transmisión de energía inalámbrica con una participación de mercado del 38,49% en 2025, lo que refleja la profundidad de la base instalada de teléfonos inteligentes, tabletas y dispositivos portátiles. Esta aplicación siguió siendo el centro de volumen del mercado de transmisión de energía inalámbrica porque la estandarización, los ecosistemas de accesorios y los ciclos de actualización de dispositivos siguieron añadiendo productos compatibles. Al mismo tiempo, se proyecta que el mercado automotriz crezca a una CAGR del 23,03% hasta 2031 y se ha convertido en el principal motor de crecimiento en el mercado de transmisión de energía inalámbrica. Esa brecha entre la escala actual y el crecimiento futuro muestra cómo el mercado está pasando de las almohadillas de dispositivos de baja potencia hacia sistemas de vehículos e infraestructura de alta potencia. La actualización de 25 W del Wireless Power Consortium ayudó al nivel de consumo al mejorar la velocidad de carga y fortalecer el valor de la alineación magnética en accesorios y teléfonos. También reforzó la idea de que la carga inalámbrica en los dispositivos está pasando de ser una característica premium a una capa de hardware esperada. El mercado de transmisión de energía inalámbrica se beneficia de esto, ya que las categorías de dispositivos de alto volumen respaldan la escala de componentes, incluso cuando otras aplicaciones aún se están desarrollando. Esa amplia base de dispositivos proporciona a los proveedores un amortiguador de demanda a medida que los programas automotrices avanzan a través de ciclos de calificación más largos. También mantiene la importancia de la electrónica de consumo, aunque el impulso hacia adelante más fuerte se haya desplazado a otros sectores.

El crecimiento automotriz está siendo moldeado tanto por el desarrollo de carga estática como dinámica. Iveco presentó el eDaily con una solución de carga dinámica inalámbrica integrada en marzo de 2026, señalando su intención de producir en lugar de simplemente demostrar un concepto. La adquisición de InductEV por parte de Electreon también ajustó el panorama competitivo en la carga de vehículos al combinar carteras de carga dinámica y estacionaria bajo un solo propietario con una profundidad de patentes significativa. Los equipos industriales y la robótica también están ganando relevancia a medida que las flotas de robots móviles autónomos y vehículos de guiado automático utilizan la carga de oportunidad para reducir el tiempo de inactividad y eliminar la intervención manual de las instalaciones ocupadas. Las aplicaciones médicas y de infraestructura pública siguen siendo más pequeñas, pero mejoran la calidad de la combinación porque a menudo implican mayor complejidad de diseño y necesidades de personalización más sólidas. La publicación de agosto de 2025 en Nature Biomedical Engineering sobre implantes distribuidos sin batería también mostró que la energía médica inalámbrica está avanzando más allá de los conceptos de nodo único. En todo el mercado de transmisión de energía inalámbrica, esto significa que el valor futuro no provendrá de una sola aplicación. En cambio, la electrónica de consumo proporciona escala, mientras que los sistemas automotrices, industriales y los diseños médicos amplían los límites técnicos y comerciales del mercado de transmisión de energía inalámbrica.

Por Componente: La Proliferación de Receptores Impulsa el Dominio del Mercado en Doble Función

Los receptores capturaron una participación del 52,26% del tamaño del mercado de transmisión de energía inalámbrica en 2025 y también se proyecta que se expandan a una CAGR del 22,78% hasta 2031. Ese doble papel refleja una realidad simple en el mercado de transmisión de energía inalámbrica: cada nuevo dispositivo final necesita un receptor, mientras que un solo transmisor a menudo puede servir a múltiples dispositivos a lo largo del tiempo. La base de receptores, por lo tanto, escala con el recuento de dispositivos instalados en lugar de solo con el recuento de sitios de cargadores. Esto hace que la demanda de receptores sea amplia, recurrente y vinculada a múltiples categorías de uso final simultáneamente. El mercado de transmisión de energía inalámbrica incluye el crecimiento de receptores en teléfonos, auriculares, dispositivos portátiles, robots, plataformas de vehículos eléctricos y dispositivos médicos, lo que otorga a esta clase de componentes una amplitud inusual. Los transmisores siguen siendo el segundo área de componentes más grande, pero los requisitos de los compradores están cambiando hacia una mayor densidad de potencia, un control térmico más sólido y soporte para múltiples modos de carga. Eso es especialmente evidente en los programas de equipos automotrices e industriales, donde un solo transmisor se convierte en un nodo de sistema crítico en lugar de un simple accesorio de consumo. El mercado de transmisión de energía inalámbrica también recompensa a los proveedores de transmisores que pueden reducir la complejidad de integración para los fabricantes de equipos originales que gestionan diferentes clases de potencia y requisitos de seguridad. Como resultado, el liderazgo en componentes ya no se define únicamente por el tamaño o el costo del hardware.

Los circuitos integrados de gestión y control de energía se están convirtiendo en una capa de margen más importante porque los estándares de transmisión física se están volviendo gradualmente más claros. A medida que el mercado de transmisión de energía inalámbrica estandariza la interfaz de carga, la diferenciación se está desplazando hacia el ajuste adaptativo, la detección de objetos extraños y la optimización de energía impulsada por software. Los materiales magnéticos y el blindaje siguen representando un riesgo de suministro porque la producción sigue concentrada en Asia-Pacífico, y las reducciones de costos son más difíciles en estas partes de la lista de materiales. Las capacidades de software y controlador están ganando peso estratégico por la misma razón, porque pueden mejorar el rendimiento en campo sin un rediseño completo del hardware. Energous demostró el valor comercial de la inteligencia en la capa de control en abril de 2025, expandiendo el despliegue a 4.700 ubicaciones minoristas en los Estados Unidos para un minorista del Fortune 10. Los grandes entornos de múltiples dispositivos requieren lógica de seguimiento, priorización y gestión de energía que no puede resolverse únicamente con hardware. Por eso el mercado de transmisión de energía inalámbrica está desplazando su enfoque competitivo hacia el firmware y la orquestación de sistemas. La participación del mercado de transmisión de energía inalámbrica de los receptores se mantuvo más alta en 2025, pero la pila de valor a largo plazo se está equilibrando más entre hardware, circuitos integrados de control y capas de software.

Análisis Geográfico

Asia-Pacífico mantuvo el 36,78% de la participación del mercado de transmisión de energía inalámbrica en 2025 y se proyecta que se expanda a una CAGR del 22,81% hasta 2031. La región lideró el mercado de transmisión de energía inalámbrica porque combinó una densa demanda de teléfonos inteligentes, una profunda fabricación de electrónica y una creciente inversión en automatización dentro de la misma base geográfica. China siguió siendo central en la cadena de suministro regional porque respalda la producción a gran escala de ferritas, cable Litz, circuitos integrados receptores y ensamblaje de dispositivos para el mercado de transmisión de energía inalámbrica. Corea del Sur también fortaleció su posición en 2025 a través de la ampliación de la certificación de energía inalámbrica para robots comerciales e industriales y a través de la actividad de certificación Qi v2.2.1 que reforzó su papel como centro de cumplimiento para dispositivos de consumo.

América del Norte y Europa formaron el segundo clúster geográfico más grande en el mercado de transmisión de energía inalámbrica y siguieron siendo las regiones más activas para los proyectos de carga dinámica de vehículos eléctricos. Los Estados Unidos fue el mercado líder de América del Norte porque combinó una alta penetración de carga inalámbrica de teléfonos inteligentes con un creciente interés en las flotas de vehículos eléctricos y pruebas de infraestructura visibles. La demostración de camiones pesados de la Universidad de Purdue en diciembre de 2025 le dio a la región un sólido punto de referencia público para la carga en movimiento a velocidades de autopista.[3]Universidad de Purdue, "Primer segmento de autopista en los EE. UU. carga inalámbricamente un camión eléctrico de uso intensivo mientras conduce", Universidad de Purdue, purdue.edu Las reglas de dispositivos de potencia variable en la banda de 6 GHz con geovalla de la Comisión Federal de Comunicaciones de enero de 2026 también ayudaron a definir un camino más viable para dispositivos inalámbricos ambientales de mayor potencia, lo que importa para los casos de uso empresariales e industriales en el mercado de transmisión de energía inalámbrica. Europa siguió siendo la región más avanzada para la electrificación de carreteras en el mercado de transmisión de energía inalámbrica, liderada por Francia e Italia. El despliegue de Electreon en la autopista A10 en Francia validó la carga dinámica máxima de 300 kW bajo condiciones de tráfico real en octubre de 2025. El anuncio de Iveco en marzo de 2026 del eDaily en la autopista A35 de Italia mostró entonces que la integración del lado del vehículo se estaba acercando al uso comercial. En conjunto, estos desarrollos mostraron que los operadores de carreteras y los fabricantes de equipos originales europeos están tratando la carga dinámica inalámbrica como infraestructura a corto plazo en lugar de un concepto lejano.

América del Sur, Oriente Medio y África siguieron siendo mercados en etapa temprana para la transmisión de energía inalámbrica hasta 2026. Brasil y Argentina continuaron presentando las oportunidades más claras en América del Sur, aunque la adopción aún se inclinaba hacia la carga de dispositivos de consumo en lugar de sistemas avanzados de vehículos eléctricos o industriales. Oriente Medio está emergiendo como un destino de inversión selectiva en el mercado de transmisión de energía inalámbrica, especialmente donde los programas de movilidad están vinculados a objetivos más amplios de descarbonización y ciudades inteligentes. Beam Global y HEVO lanzaron una plataforma autónoma de carga inalámbrica para vehículos eléctricos en febrero de 2026 para operadores en los Estados Unidos y los Emiratos Árabes Unidos, demostrando que el Golfo está atrayendo soluciones de movilidad avanzada antes que muchas otras regiones emergentes. África se mantuvo en una etapa de adopción temprana, con la electrónica de consumo como principal punto de entrada, mientras que el despliegue más amplio de vehículos eléctricos e industriales aún enfrenta brechas de infraestructura y presiones de importación. Aun así, es probable que el mercado de transmisión de energía inalámbrica amplíe su alcance geográfico durante 2026-2031 a medida que las aplicaciones de consumo de menor potencia ganen familiaridad antes de que sigan proyectos automotrices y de automatización de mayor valor.

Panorama Competitivo

El mercado de transmisión de energía inalámbrica está fragmentado, con una capa de empresas enfocadas en la integración y la especialización en el uso final. Esta estructura significa que un pequeño grupo influye en la dirección de los estándares y la arquitectura, mientras que muchos otros compiten en velocidad de despliegue, personalización y adecuación del sistema. WiTricity sigue siendo estratégicamente importante en el segmento automotriz del mercado de transmisión de energía inalámbrica porque su propiedad intelectual resonante se alinea estrechamente con las rutas de certificación que los fabricantes de equipos originales ya reconocen. Energous también demostró que la escala comercial puede importar tanto como la profundidad de patentes cuando expandió el despliegue de energía inalámbrica a 4.700 ubicaciones minoristas en los Estados Unidos en abril de 2025.[4]Energous Corporation, "Energous se asocia con un minorista del Fortune 10 para escalar el despliegue de energía inalámbrica en 4.700 ubicaciones en los EE. UU.", Energous Corporation, energous.com

El panorama competitivo también está cambiando a medida que las empresas intentan asegurar posiciones de plataforma en lugar de vender hardware aislado. La adquisición de InductEV por parte de Electreon en marzo de 2026 fue el ejemplo más claro, ya que combinó carteras de carga dinámica y estacionaria para vehículos eléctricos y reconfiguró el equilibrio de poder en el mercado de transmisión de energía inalámbrica para la carga de vehículos. El lanzamiento de la familia CW de Wiferion en febrero de 2026 apuntó en una dirección similar para los sistemas industriales al ofrecer una plataforma modular de 1,5 kW a 6 kW en lugar de una solución puntual limitada. Eso importa porque los compradores de fábricas prefieren cada vez más una infraestructura de carga que puedan estandarizar en flotas mixtas de robots móviles autónomos, montacargas y equipos de sala limpia. El mercado de transmisión de energía inalámbrica, por lo tanto, está recompensando a las empresas que reducen la fricción de integración y respaldan los despliegues en múltiples sitios. También está abriendo espacio para las empresas que añaden ajuste definido por software, asistencia de alineación y gestión de energía a capas de hardware estándar.

Los especialistas más pequeños siguen siendo importantes porque están ampliando los límites de lo que el mercado de transmisión de energía inalámbrica puede hacer en la entrega de largo alcance, los sistemas médicos y la electrónica compacta. GuRu Wireless y Ossia continúan apuntando a la entrega de RF a escala de habitación, mientras que las empresas enfocadas en el sector médico están persiguiendo factores de forma más pequeños y mayor eficiencia para casos de uso implantables. El mercado de transmisión de energía inalámbrica también muestra un valor creciente en las combinaciones de hardware y software, como se vio en el lanzamiento de febrero de 2026 de Beam Global y HEVO, que combinó hardware de carga inalámbrica con funciones de gestión de energía de flotas. Las empresas que aseguren victorias de diseño con fabricantes de equipos originales, operadores de flotas o fabricantes de dispositivos médicos en 2026 y 2027 probablemente construirán relaciones de suministro duraderas porque las especificaciones se vuelven más difíciles de cambiar una vez que los sistemas están validados. Eso le da al mercado de transmisión de energía inalámbrica una estructura mixta, concentrada donde los estándares y las patentes centrales importan más, pero aún fragmentada en la ejecución comercial cotidiana.

Líderes de la Industria de Transmisión de Energía Inalámbrica

-

WiTricity Corporation

-

Energous Corporation

-

Powercast Corporation

-

Powermat Technologies Ltd.

-

Ossia Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: el eCanter de Mitsubishi Fuso completó el primer ensayo comercial de carga dinámica inalámbrica para vehículos eléctricos en logística de Japón en asociación con un operador de flotas nacional, marcando la transición de la tecnología de carga dinámica inalámbrica en movimiento de la demostración de I+D al despliegue logístico generador de ingresos en Asia-Pacífico. Este hito establece un precedente comercial que se espera que los fabricantes de equipos originales japoneses homólogos y las empresas de logística evalúen para el despliegue en toda la flota.

- Abril de 2026: la adopción de Qi v2.2.1 se expandió a las plataformas Android insignia, con el Pixel 10 Pro XL de Google entre los primeros dispositivos Android en enviarse con soporte nativo de Qi v2.2.1 y compatibilidad con accesorios magnéticos, ampliando el ecosistema magnético Qi2 más allá de la base instalada de MagSafe de Apple y desencadenando una respuesta competitiva de otros fabricantes de equipos originales Android en los plazos de integración de accesorios.

- Marzo de 2026: Iveco presentó la furgoneta eléctrica eDaily con un sistema integrado de carga dinámica inalámbrica en movimiento validado en la autopista A35 de Italia, convirtiéndola en el primer vehículo comercial con intención de producción diseñado desde el principio para la carga inalámbrica en movimiento. El despliegue posiciona al segmento europeo de vehículos comerciales como la próxima frontera para la estandarización de la carga inalámbrica de vehículos eléctricos.

- Marzo de 2026: Electreon Wireless completó la adquisición de InductEV, creando una entidad combinada con aproximadamente 400 patentes que abarcan la carga inalámbrica dinámica y estacionaria de vehículos eléctricos. La empresa fusionada está posicionada para ofrecer pilas completas de carga inalámbrica para vehículos eléctricos a concesionarios de autopistas y operadores de flotas a nivel mundial, representando la mayor transacción de fusiones y adquisiciones en el sector hasta la fecha.

Alcance del Informe Global del Mercado de Transmisión de Energía Inalámbrica

El Mercado de Transmisión de Energía Inalámbrica se refiere a la industria enfocada en tecnologías y sistemas que permiten la transferencia de energía eléctrica sin conexiones físicas por cable a través de métodos electromagnéticos, capacitivos, de radiofrecuencia, de microondas, láser o infrarrojos. Estos sistemas se utilizan en electrónica de consumo, carga de vehículos eléctricos, automatización industrial, dispositivos médicos y aplicaciones de infraestructura pública para mejorar la conveniencia, la movilidad, la durabilidad y la eficiencia operativa. El mercado incluye transmisores y receptores de energía inalámbrica, circuitos integrados de gestión y control de energía, materiales de blindaje magnético y controladores de sistema basados en software para aplicaciones de transferencia de energía de corto, medio y largo alcance.

El Informe del Mercado de Transmisión de Energía Inalámbrica está segmentado por Tecnología (Acoplamiento Inductivo, Acoplamiento Inductivo Resonante, Acoplamiento Capacitivo, Transmisión de Energía por Radiofrecuencia y Microondas, y Transmisión de Energía por Láser e Infrarrojo), Rango de Transmisión (Corto Alcance, Alcance Medio y Largo Alcance), Aplicación (Teléfonos Inteligentes y Tabletas, Electrónica Portátil, Carga de Vehículos Eléctricos, Equipos Industriales y Robótica, Dispositivos Médicos e Infraestructura Pública y Mobiliario), Componente (Transmisores, Receptores, Circuitos Integrados de Gestión y Control de Energía, Materiales Magnéticos y Blindaje, y Software y Controladores de Sistema) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Acoplamiento Inductivo |

| Acoplamiento Inductivo Resonante |

| Acoplamiento Capacitivo |

| Transmisión de Energía por Radiofrecuencia y Microondas |

| Transmisión de Energía por Láser e Infrarrojo |

| Corto Alcance |

| Alcance Medio |

| Largo Alcance |

| Teléfonos Inteligentes y Tabletas |

| Electrónica Portátil |

| Carga de Vehículos Eléctricos |

| Equipos Industriales y Robótica |

| Dispositivos Médicos |

| Infraestructura Pública y Mobiliario |

| Transmisores |

| Receptores |

| Circuitos Integrados de Gestión y Control de Energía |

| Materiales Magnéticos y Blindaje |

| Software y Controladores de Sistema |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tecnología | Acoplamiento Inductivo | |

| Acoplamiento Inductivo Resonante | ||

| Acoplamiento Capacitivo | ||

| Transmisión de Energía por Radiofrecuencia y Microondas | ||

| Transmisión de Energía por Láser e Infrarrojo | ||

| Por Rango de Transmisión | Corto Alcance | |

| Alcance Medio | ||

| Largo Alcance | ||

| Por Aplicación | Teléfonos Inteligentes y Tabletas | |

| Electrónica Portátil | ||

| Carga de Vehículos Eléctricos | ||

| Equipos Industriales y Robótica | ||

| Dispositivos Médicos | ||

| Infraestructura Pública y Mobiliario | ||

| Por Componente | Transmisores | |

| Receptores | ||

| Circuitos Integrados de Gestión y Control de Energía | ||

| Materiales Magnéticos y Blindaje | ||

| Software y Controladores de Sistema | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado de la transmisión de energía inalámbrica?

El mercado de transmisión de energía inalámbrica fue valorado en 14,92 mil millones USD en 2025 y se estima en 18,37 mil millones USD en 2026. Se proyecta que alcance los 49,32 mil millones USD en 2031 a una CAGR del 21,84% durante 2026-2031.

¿Qué segmento tecnológico lidera la adopción de la transmisión de energía inalámbrica?

El acoplamiento inductivo lideró la combinación tecnológica con el 42,61% de los ingresos en 2025 debido al maduro ecosistema de dispositivos y accesorios certificados por Qi. El acoplamiento inductivo resonante es la tecnología de más rápido crecimiento con una CAGR del 22,84% hasta 2031.

¿Por qué el sector automotriz se está volviendo más importante para los sistemas de carga inalámbrica?

Se proyecta que el sector automotriz crezca a una CAGR del 23,03% hasta 2031, más rápido que cualquier otra aplicación. El crecimiento está siendo impulsado por la electrificación de flotas, los ensayos de carga dinámica en carreteras y el creciente interés en plataformas de vehículos diseñadas para la compatibilidad inalámbrica desde el principio.

¿Qué región ofrece las mejores perspectivas de crecimiento hasta 2031?

Asia-Pacífico lideró con el 36,78% de los ingresos en 2025 y se prevé que crezca a una CAGR del 22,81% hasta 2031. Su posición proviene de una sólida fabricación de electrónica, una densa demanda de teléfonos inteligentes y una creciente actividad de automatización de fábricas y carga de vehículos eléctricos.

¿Qué está frenando una adopción más amplia de la transmisión de energía inalámbrica?

Las principales barreras son la pérdida de eficiencia por desalineación y calor, además del mayor costo del sistema y la infraestructura en comparación con las alternativas por cable. Estos problemas son más visibles en las instalaciones de vehículos eléctricos e industriales de alta potencia donde el enfriamiento, la alineación y los costos de materiales importan más.

¿Qué categoría de componentes se está expandiendo más rápido?

Los receptores son tanto la categoría de componentes más grande como la de más rápido crecimiento, con una participación del 52,26% en 2025 y una CAGR proyectada del 22,78% hasta 2031. Esto refleja el hecho de que cada dispositivo habilitado necesita un receptor, mientras que un transmisor puede soportar múltiples dispositivos.

Última actualización de la página el: