Tamaño y Participación del Mercado de Radio Cognitiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

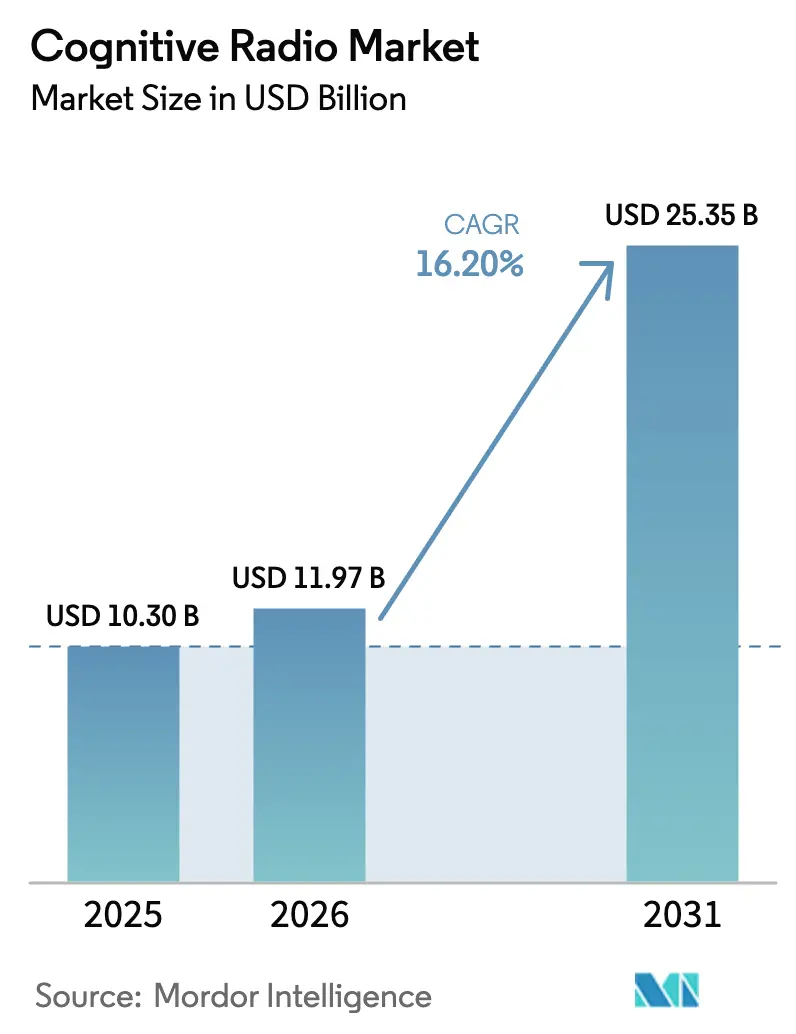

| Tamaño del Mercado (2026) | 11.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.20% CAGR |

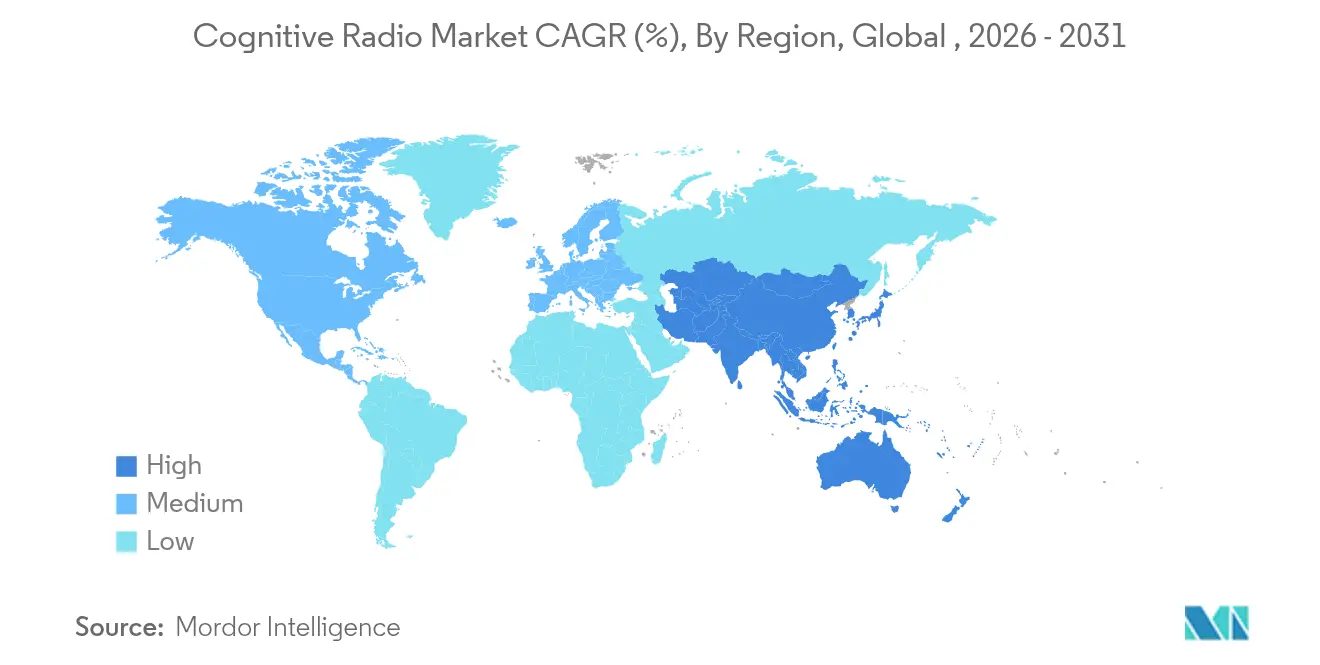

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

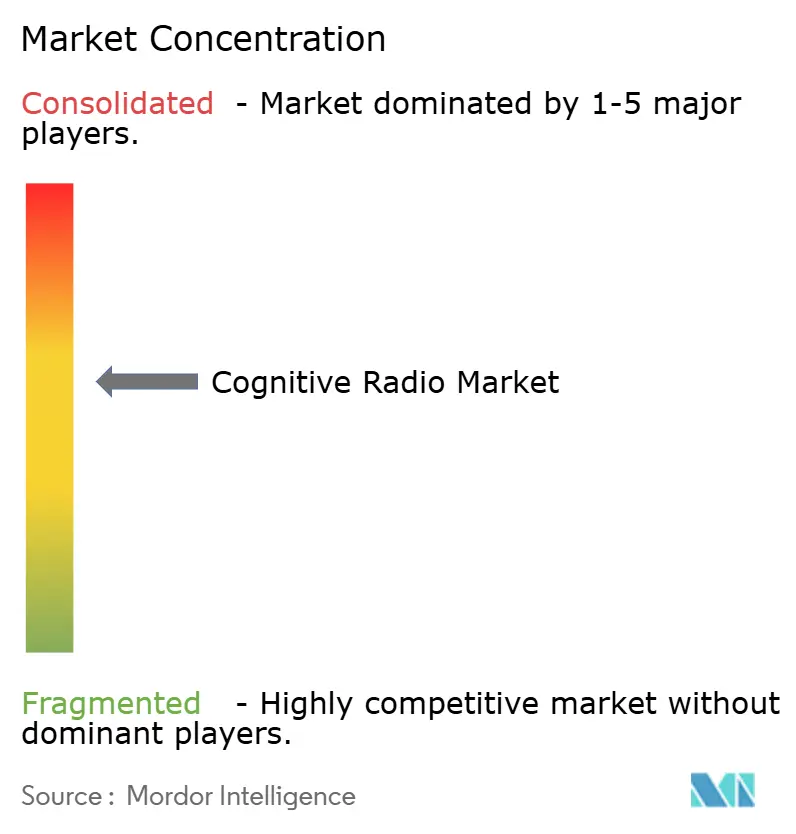

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radio Cognitiva por Mordor Intelligence

El tamaño del Mercado de Radio Cognitiva fue valorado en USD 10,30 mil millones en 2025 y se estima que crecerá desde USD 11,97 mil millones en 2026 hasta alcanzar USD 25,35 mil millones en 2031, a una CAGR del 16,20% durante el período de previsión (2026-2031). El crecimiento acelerado proviene de la creciente escasez de espectro en bandas medias y altas, los avances en algoritmos de detección basados en inteligencia artificial y la urgente necesidad de orquestar redes 5G y las primeras redes 6G sobre una base dinámica de espectro compartido. Los gobiernos respaldan mandatos de uso compartido del espectro y canalizan considerables presupuestos de investigación hacia bancos de pruebas, mientras que las agencias de defensa validan demostraciones a gran escala que reducen el riesgo de la adopción comercial. Los incentivos para semiconductores en virtud de la Ley CHIPS refuerzan la capacidad nacional de semiconductores, y los despliegues de 5G en ondas milimétricas impulsan la demanda de radios capaces de una dirección de haz ágil y transferencias de espectro en fracciones de segundo. A medida que los precios de los conjuntos de chips aumentan y las cargas de trabajo de IA se desplazan de la nube al borde de la radio, los proveedores responden con diseños verticalmente integrados y estrategias de abastecimiento diversificadas de materias primas para preservar sus márgenes.

Conclusiones Clave del Informe

- Por aplicación, la Detección y Asignación de Espectro lideró con una participación de ingresos del 37,65% en 2025, mientras que se proyecta que el Enrutamiento Cognitivo se expanda a una CAGR del 18,12% hasta 2031.

- Por componente, el Hardware capturó el 45,20% de la participación del mercado de radio cognitiva en 2025; se prevé que el Software y Firmware crezcan a una CAGR del 16,74% hasta 2031.

- Por banda de espectro, la SHF (1-6 GHz) representó el 40,55% del tamaño del mercado de radio cognitiva en 2025, mientras que las frecuencias EHF (más de 6 GHz) están en camino de crecer a una CAGR del 18,75%.

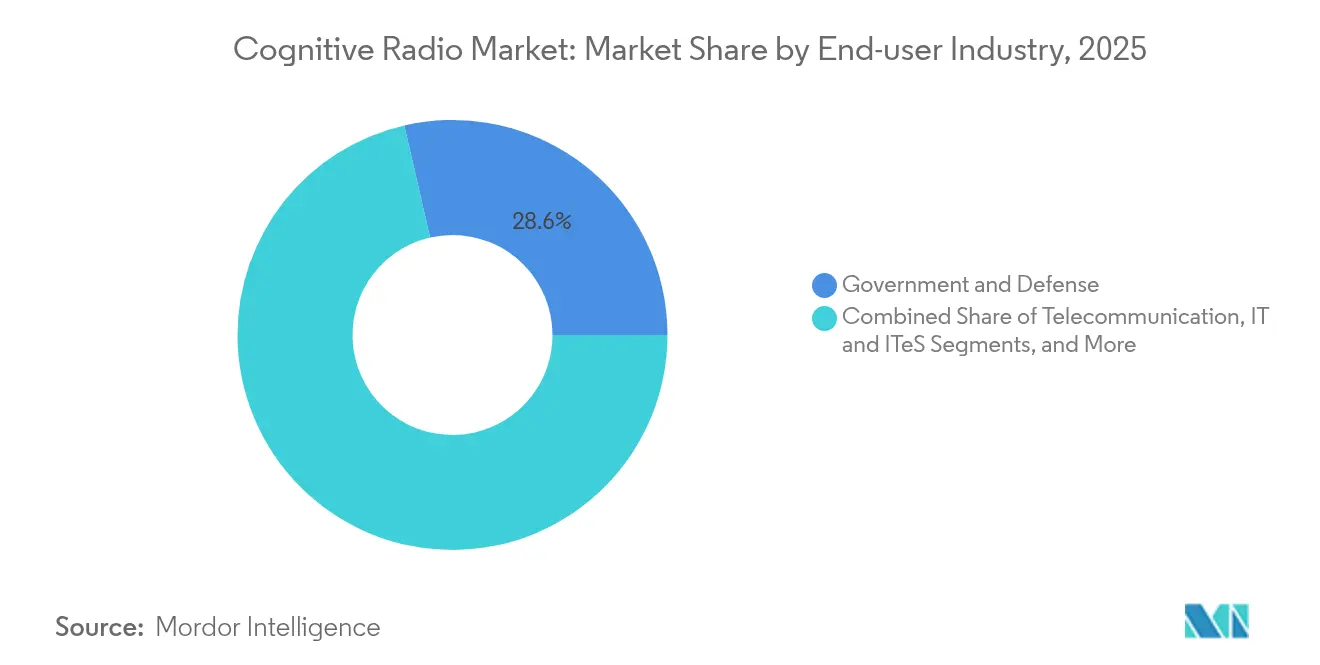

- Por industria de usuario final, el Gobierno y Defensa mantuvo una participación del 28,60% en 2025; se prevé que Transporte y Logística registre una CAGR del 17,25% para 2031.

- Por tipo de red, las redes de Acceso Oportunista al Espectro representaron el 34,40% de las ventas de 2025; se espera que las Redes Cooperativas se aceleren a una CAGR del 18,25% hasta 2031.

- Por geografía, América del Norte concentró el 36,50% de los ingresos de 2025, mientras que se espera que Asia Pacífico registre una CAGR del 16,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Radio Cognitiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad de optimizar la utilización del espectro | +2.80% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente despliegue de aplicaciones de servicios 5G | +3.20% | Asia Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Aumento de dispositivos conectados al IoT que impulsan la demanda dinámica de espectro | +2.10% | Global – principalmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales para marcos de uso compartido dinámico del espectro | +1.90% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Maduración de algoritmos de detección de espectro impulsados por IA | +2.40% | Global – centros de innovación en telecomunicaciones y defensa | Largo plazo (≥ 4 años) |

| Bancos de pruebas privados de 6G que aceleran la financiación de investigación y desarrollo | +2.70% | Asia Pacífico, América del Norte, regiones selectas de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Optimizar la Utilización del Espectro

El crecimiento del tráfico está agotando las asignaciones heredadas, lo que lleva a los reguladores a priorizar políticas de uso compartido dinámico que dependen de la detección cognitiva. Las actualizaciones de las normas del Servicio de Radio de Banda Ancha para Ciudadanos por sí solas ampliaron el servicio a 72 millones más de usuarios en Estados Unidos sin perjudicar a los radares titulares. Los nuevos motores de detección escanean amplias franjas en milisegundos, y un presupuesto federal de USD 1.600 millones respalda la investigación orientada a reducir los conflictos entre el sector federal y el comercial. Los corredores de banda media siguen siendo el epicentro porque ofrecen una propagación favorable para los teléfonos inteligentes 5G, pero también albergan radares meteorológicos y sistemas de defensa. Los proveedores presentan conjuntos de chips que combinan el muestreo directo de RF con la inferencia de IA en el chip para detectar huecos espectrales al instante. Estos avances permiten a los operadores aumentar la capacidad sin costosas nuevas licencias, apoyando la expansión a largo plazo del mercado de radio cognitiva.

Creciente Despliegue de Aplicaciones de Servicios 5G

Las densas redes 5G requieren una gestión ágil de frecuencias para mantener los objetivos de rendimiento dentro de bloques de espectro finitos. China ha superado las 228.700 estaciones base y está en camino de alcanzar una penetración del 60% de usuarios para 2025, apoyándose en la programación cognitiva para coordinar portadoras de banda media y alta.[1]Administración Nacional de Telecomunicaciones e Información, "Plan de Implementación de la Estrategia Nacional de Espectro," ntia.gov Japón emitió 153 licencias locales de 4,7 GHz para 5G privado, demostrando cómo las radios con conciencia contextual permiten redes de fábrica dentro de canales estrictamente zonificados. Los conceptos de Detección y Comunicación Integradas para 6G fusionan los enlaces de radar y datos, ajustando aún más los presupuestos espectrales. Los proveedores canalizan inversiones multimillonarias en I+D hacia software de núcleo nativo de IA que aprovecha la inteligencia espectral en tiempo real para optimizar el tráfico. A medida que estos despliegues maduran, el mercado de radio cognitiva asegura un papel más importante en los diseños de referencia de redes móviles.

Mandatos Gubernamentales para Marcos de Uso Compartido Dinámico del Espectro

Las hojas de ruta nacionales priorizan la eficiencia espectral como medida de seguridad. El Departamento de Defensa de los Estados Unidos planea su primera prueba de campo de uso compartido de espectro multibanda en 2025, validando las reglas de coexistencia para servicios de radar y banda ancha.[2]Departamento de Defensa de los Estados Unidos, "Prueba Conjunta de Uso Compartido de Espectro," defense.gov Los modelos de gestor de banda de la FCC en la banda de 4,9 GHz de seguridad pública permiten a los gestores con licencia asignar canales dinámicamente a quienes puedan demostrar una necesidad en tiempo real. Los acuerdos internacionales en la CMR-23 armonizaron los protocolos de radio cognitiva, de modo que los equipos se comercializan con menos variantes regionales. Los pactos trilaterales de cadena de suministro entre Estados Unidos, Japón y Corea del Sur destinan minerales críticos y centros de pruebas para conjuntos de chips cognitivos, reforzando la resiliencia del ecosistema.

Maduración de los Algoritmos de Detección de Espectro Impulsados por IA

Los modelos de aprendizaje automático elevan la precisión de detección por encima del 96% en entornos IoT ruidosos, permitiendo que las radios pasen de una programación reactiva a una predictiva. La investigación sobre modelos generativos de lenguaje de gran escala, incluido RadioLLM, encuentra que los métodos híbridos logran una precisión de asignación significativamente superior a la de las heurísticas clásicas. Los fabricantes de hardware integran aceleradores de clase GPU junto a los convertidores para que la inferencia pueda permanecer local, reduciendo la latencia de decisión a microsegundos. NVIDIA colabora con operadores y laboratorios de defensa para perfeccionar estas pilas de inferencia en el borde para futuras mallas 6G. La conciencia predictiva desbloquea fragmentos del espectro EHF anteriormente inutilizables y mejora la resiliencia de los enlaces para las transferencias entre satélites y redes terrestres.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de infraestructura de seguridad computacional robusta | −1.80% | Mercados en desarrollo | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria sobre los derechos de uso secundario del espectro | −2.10% | Global | Corto plazo (≤ 2 años) |

| Alto gasto de capital para interfaces de RF habilitadas para radio cognitiva | −1.60% | Global, especialmente en mercados en etapa inicial | Largo plazo (≥ 4 años) |

| Escasez de conjuntos de chips de radio cognitiva probados en campo | −1.90% | Global – afecta a aplicaciones dependientes del hardware | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Infraestructura de Seguridad Computacional Robusta

Las radios dinámicas amplían la superficie de ataque porque los adversarios pueden falsificar datos de detección o manipular modelos de aprendizaje automático. Los primeros pilotos de uso compartido basados en cadena de bloques logran un rendimiento de transacciones limitado, lo que ralentiza los intercambios de espectro. Las agencias de defensa prueban señuelos electromagnéticos para enmascarar la actividad, pero las contramedidas de IA adversarial siguen siendo objeto de investigación activa. La distribución de claves cuánticas muestra potencial, pero actualmente solo asegura flujos de nivel de kilobits en distancias cortas, lo que no satisface los requisitos de campo. Hasta que lleguen salvaguardas escalables y de baja latencia, los propietarios de infraestructuras críticas adoptan posturas de espera que moderan la adopción a corto plazo.

Ambigüedad Regulatoria sobre los Derechos de Uso Secundario del Espectro

Si bien los gobiernos promueven el uso compartido, las normas específicas de responsabilidad por interferencias en los mercados secundarios aún están evolucionando. Los operadores sopesan el riesgo de cambios repentinos de política que podrían revocar los privilegios de acceso a mitad del despliegue. Las certificaciones de prueba divergentes entre jurisdicciones alargan los ciclos de comercialización para los proveedores de equipos multinacionales. Los operadores pequeños temen que los titulares de licencias puedan hacer valer los derechos de prioridad de manera impredecible, lo que desincentiva el gasto de capital. Se requieren marcos de resolución de disputas más claros antes de que el mercado de radio cognitiva penetre plenamente en los sectores altamente regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Dominio de la Detección de Espectro, Impulso del Enrutamiento Cognitivo

La Detección y Asignación de Espectro controló el 37,65% de los ingresos globales de 2025, consolidando su papel como la capa de requisito previo que todo despliegue debe integrar. Los detectores de alta velocidad satisfacen las normas de la FCC que exigen la protección del radar titular en milisegundos. Las necesidades de rendimiento de misión crítica han llevado a los proveedores a integrar el muestreo directo de RF con aceleradores de IA en el borde, lo que permite a los operadores obtener información casi instantánea sobre la ocupación del espectro. El Enrutamiento Cognitivo, aunque más pequeño hoy en día, está escalando a una CAGR del 18,12% a medida que los motores de IA comienzan a correlacionar la calidad del enlace, la movilidad del usuario y los presupuestos de latencia durante la selección de rutas. El ajuste dinámico de rutas se vuelve indispensable para los despliegues de comunicación vehículo a todo (V2X), donde las variaciones de canal en fracciones de segundo pueden poner en peligro las alertas de seguridad vial. Las empresas extienden estos principios a los robots de planta de fábrica, garantizando una cobertura inalámbrica fiable en naves con alta densidad de metal.

En términos cuantitativos, las contribuciones al tamaño del mercado de radio cognitiva provenientes de la detección superan actualmente a las del enrutamiento; sin embargo, el enrutamiento aumenta el valor general del sistema al convertir los datos brutos de ocupación en decisiones accionables. A medida que los bancos de pruebas de 6G fusionan la detección y las comunicaciones, los proveedores agrupan ambas funciones dentro de una única pila, ampliando los precios de venta promedio. Los marcos predictivos que anticipan la congestión de la red y facilitan la asignación proactiva de recursos han impulsado un crecimiento de dos dígitos en la Detección de Ubicación y la Optimización de QoS. Las aplicaciones de emergencia y satelitales completan el portafolio, beneficiándose de mecanismos de transferencia multi-órbita que permiten a los primeros respondedores cambiar de enlaces terrestres a espaciales cuando las redes terrestres fallan.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Fortaleza del Hardware, Aceleración del Software

El Hardware representó el 45,20% de las ventas de 2025, gracias a la demanda continua de convertidores de banda ancha, matrices de puertas programables en campo y matrices de antenas con dirección de haz. Los chips de muestreo directo de RF, como el AD9084, ahora digitalizan cientos de megahercios de espectro en un solo paso, reduciendo así la huella de los sistemas. Esa base de hardware permite ganancias rápidas en el valor del software, lo que explica la CAGR del 16,74% lograda por el Software y Firmware. Los proveedores integran microservicios en contenedores que reentrenan continuamente los modelos de espectro in situ, trasladando la inteligencia de la nube al borde. Los ingresos por servicios aumentan a medida que los operadores buscan integradores de sistemas para calibrar los modelos de IA según las realidades de propagación locales.

A lo largo del horizonte de previsión, las ganancias del software erosionan constantemente la diferenciación exclusiva del hardware porque los módulos de radio competidores ofrecen cifras de ruido y potencias de salida similares. Por lo tanto, los proveedores destacan las canalizaciones de actualización de firmware que extienden la vida útil en campo sin necesidad de reemplazar las placas. Para los usuarios, esto convierte el gasto de capital en gasto operativo y facilita las rutas de actualización que mantienen la participación del software en el mercado de radio cognitiva en una trayectoria ascendente. La innovación en antenas también avanza; las matrices electrónicamente dirigibles empaquetadas con alimentadores de doble banda admiten el roaming satelital multi-órbita.

Por Banda de Espectro: Predominio de la SHF, Aceleración de la EHF

Las bandas SHF (1-6 GHz) contribuyeron con el 40,55% de los ingresos de 2025, impulsadas por los lanzamientos de 5G en banda media que equilibran la cobertura con el rendimiento. El Servicio de Radio de Banda Ancha para Ciudadanos se destaca por haber ampliado el acceso inalámbrico fijo asequible sin desplazar a los usuarios de radar naval titulares. Mientras tanto, la EHF, la banda por encima de 6 GHz, está en una trayectoria de CAGR del 18,75% porque las celdas de ondas milimétricas acortan las distancias de backhaul y alimentan los puntos finales de realidad aumentada con latencia ultrabaja. La FCC recientemente desbloqueó 600 MHz a 37 GHz bajo reglas de uso compartido flexible que favorecen la gestión de haz impulsada por IA.

El tamaño del mercado de radio cognitiva en EHF sigue siendo menor que en SHF; sin embargo, la exploración de FR3 (7,125-24,25 GHz) amplía las oportunidades direccionables para enlaces inalámbricos fijos, aéreos y de backhaul. Las opciones por debajo de 1 GHz conservan su importancia para los despliegues masivos de IoT que demandan largo alcance con potencia mínima. Con los reguladores considerando la neutralidad entre bandas, las radios futuras programarán el tráfico en varias bandas en paralelo, fortaleciendo la demanda de los proveedores de sintetizadores multibanda y interfaces de convertidor ultraancho.

Por Industria de Usuario Final: Núcleo de Defensa, Auge del Transporte

El Gobierno y Defensa tomó una participación del 28,60% en 2025, reflejando la adquisición constante de equipos resistentes a interferencias y definidos por software para plataformas terrestres, marítimas y aéreas. Los grandes contratos, como un contrato de la Marina de los Estados Unidos por USD 85 millones para enlaces tácticos mejorados, sostienen los volúmenes de referencia. Sin embargo, se prevé que el sector de Transporte y Logística crezca a una tasa del 17,25% anual hasta 2031, impulsado por los mandatos de vehículos conectados que requieren una fiabilidad de enlace determinista a lo largo de las autopistas y en áreas densamente urbanas. Las normas de la FCC que pivotan la banda de 5,9 GHz hacia C-V2X aceleran ese cambio.

Los operadores de telecomunicaciones invierten fuertemente a medida que una mayor eficiencia espectral impulsa directamente los márgenes de EBITDA. Las empresas de servicios energéticos están adoptando radios cognitivas para funciones de autocuración de redes inteligentes y equilibrio de generación distribuida en tiempo real. La atención médica y la fabricación avanzada también emergen como nodos de crecimiento, reemplazando las redes troncales cableadas con 5G privado reconfigurable para habilitar la robótica quirúrgica y las líneas de producción ágiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Red: Acceso Oportunista como Pilar, Auge de las Redes Cooperativas

Los modelos de Acceso Oportunista al Espectro representaron el 34,40% de la facturación de 2025, demostrando que la detección madura más las bases de datos de geolocalización pueden permitir a los usuarios secundarios transmitir mientras los titulares están inactivos. Esa historia de éxito es visible en la participación del mercado de radio cognitiva de los despliegues del Servicio de Radio de Banda Ancha para Ciudadanos, donde la capacidad de detección ambiental en tiempo real protege a los radares de los buques. Las Redes Cooperativas, que se apoyan en registros asegurados por cadena de bloques para automatizar los intercambios de espectro entre operadores, crecerán un 18,25% por año. La llegada de tokens de espectro no fungibles construidos sobre los estándares ERC4907 demuestra mecanismos de liquidación creíbles sin intermediarios centralizados.

A medida que los marcos 6G se expanden a topologías aéreas, satelitales y terrestres de múltiples niveles, los protocolos cooperativos arbitrarán entre activos heterogéneos en milisegundos. Las redes de uso compartido de espectro se benefician de los programas de demostración en la banda de 37 GHz que destacan el uso federal-comercial en igualdad de condiciones, validando las reglas dinámicas en tiempo real. En conjunto, estas dinámicas amplían la demanda general del mercado de radio cognitiva de pasarelas de registro distribuido y motores de políticas.

Análisis Geográfico

América del Norte representó el 36,50% de los ingresos de 2025 y sigue siendo el mercado líder en innovación regulatoria. La Estrategia Nacional de Espectro destina USD 6.600 millones para la construcción de semiconductores y pilotos que prueban el uso compartido dinámico en frecuencias bajas, medias y altas. Los contratistas de defensa como L3Harris tienen carteras de pedidos pendientes que superan los USD 33.000 millones, que incluyen plataformas con conciencia espectral para operaciones conjuntas en todos los dominios. La alta adopción civil refleja los agresivos despliegues de acceso inalámbrico fijo que cierran las brechas de banda ancha rural mientras preservan los servicios de seguridad pública titulares.

Se proyecta que Asia Pacífico crezca a una CAGR del 16,95% a medida que los operadores persiguen grandes bases de suscriptores direccionables y los gobiernos tratan el liderazgo en 6G como un activo estratégico. La densa capa de macroceldas 5G de China y los bancos de pruebas de 6G requieren radios capaces de gestionar activos de banda media y de ondas milimétricas, mientras que Japón y Corea del Sur incentivan las licencias de 5G privado para fábricas y puertos. Los pactos tecnológicos trilaterales entre las tres naciones concentran la financiación de investigación en cadenas de suministro resilientes y experimentación con redes de acceso de radio abiertas.

Europa avanza sobre la base de la I+D de los proveedores y la armonización paneuropea. Ericsson destinó EUR 4.400 millones (USD 5.090 millones) a arquitecturas nativas de IA en 2024, y Thales aseguró EUR 25.300 millones (USD 29.270 millones) en pedidos vinculados a comunicaciones de defensa. Los proyectos de Horizonte Europa de la UE se asocian con Keysight para validar prototipos de radio 6G, acelerando los plazos de transición del laboratorio al campo. La alineación transfronteriza bajo el ETSI reduce los costos de certificación y apoya las estrategias de lanzamiento de equipos en múltiples mercados, consolidando un crecimiento regional constante pero menos volátil.

Panorama Competitivo

El mercado equilibra a los principales contratistas de defensa consolidados, grandes proveedores de telecomunicaciones y especialistas ágiles en radio definida por software. El liderazgo en patentes sostiene los flujos de regalías. Ericsson por sí sola registró aproximadamente EUR 1.200 millones (USD 1.390 millones) en ingresos por propiedad intelectual durante 2024 y posee más de 60.000 concesiones activas. Las fusiones y adquisiciones siguen siendo un acelerador; Motorola Solutions anunció una compra de USD 4.400 millones de Silvus Technologies para incorporar algoritmos avanzados de malla en carteras de misión crítica. Keysight acordó adquirir Spirent para ampliar las ofertas de emulación de pruebas, subrayando la consolidación en equipos de medición.

Los nuevos participantes en hardware persiguen la integración vertical para protegerse de la inflación de semiconductores, abasteciendo antimonio y galio no chinos mientras construyen líneas de empaquetado propias. Las empresas centradas en software se enfocan en modelos de inferencia de IA en el borde que pueden instalarse en cualquier radio definida por software que cumpla con los estándares, inclinando la competencia hacia la profundidad del algoritmo y la cadencia de actualización. Las alianzas estratégicas entre gigantes de la nube y operadores, como el programa AI-RAN de NVIDIA con T-Mobile, fusionan el cómputo a hiperescala con la gestión de recursos de radio para acortar los ciclos de innovación.

Los nichos emergentes como los enlaces asegurados cuánticamente motivan la colaboración entre contratistas de defensa y empresas emergentes de fotónica, ejemplificada por el exitoso piloto de distribución de claves cuánticas a 100 metros de Elbit Systems. En conjunto, los actores que combinan una sólida propiedad intelectual con cadenas de suministro adaptables están en posición de capturar participaciones desproporcionadas a medida que el mercado de radio cognitiva transita de la adopción temprana hacia el tejido móvil e industrial convencional.

Líderes de la Industria de Radio Cognitiva

BAE Systems PLC

Thales Group

Raytheon Company

Rohde & Schwarz GmbH & Co KG

L3Harris Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Departamento de Defensa de los Estados Unidos preparó su primera demostración de uso compartido de espectro de área amplia, validando las radios cognitivas para la coexistencia multibanda entre defensa y el sector comercial.

- Marzo de 2025: Thales reportó una cartera de pedidos de EUR 25.300 millones para 2024 y se comprometió a destinar EUR 4.000 millones a I+D hasta 2028, con énfasis en radios definidas por software para aeroespacial y defensa.

- Marzo de 2025: NVIDIA se asoció con T-Mobile, MITRE y Cisco para desarrollar redes inalámbricas nativas de IA orientadas a ganancias de eficiencia espectral en 6G.

- Febrero de 2025: Ericsson lanzó un núcleo 5G como servicio en la nube de Google con resolución de problemas guiada por IA y optimización cognitiva.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de radio cognitiva como el valor generado por hardware, firmware y software que detecta, aprende y resintoniza de forma autónoma en espectro con licencia o sin licencia para maximizar la utilización respetando a los usuarios titulares. La definición abarca unidades integradas en redes de telecomunicaciones comerciales, defensa, transporte e industria que se comercializan con motores cognitivos integrados o reciben actualizaciones de firmware certificadas.

Exclusión del alcance: Las radios definidas por software convencionales que carecen de lógica de aprendizaje espectral en tiempo real no se contabilizan.

Descripción general de la segmentación

- Por Aplicación

- Detección y Asignación de Espectro

- Detección de Ubicación

- Enrutamiento Cognitivo

- Optimización de QoS

- Otras Aplicaciones

- Por Componente

- Hardware (Transceptores de RF, Módulos de Radio Definida por Software, Antenas)

- Software y Firmware

- Servicios

- Por Banda de Espectro

- HF/VHF/UHF (Menos de 1 GHz)

- SHF (1-6 GHz)

- EHF (Más de 6 GHz, ondas milimétricas)

- Por Industria de Usuario Final

- Telecomunicaciones

- TI y Servicios Habilitados por TI

- Gobierno y Defensa

- Transporte y Logística

- Energía y Servicios Públicos

- Otras Industrias

- Por Tipo de Red

- Acceso Oportunista al Espectro

- Uso Compartido del Espectro

- Redes Cooperativas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a planificadores de redes móviles, oficiales de adquisiciones de defensa, operadores de banda ancha rural y arquitectos de chipsets en América del Norte, Europa y Asia Pacífico. Estas conversaciones aclararon las tasas de penetración típicas de la radio cognitiva, los umbrales de rendimiento en la detección de espectro y los presupuestos de adquisición en evolución, aspectos que resultaron fundamentales para someter a prueba de estrés los hallazgos secundarios y refinar los supuestos.

Investigación documental

Primero mapeamos la base direccionable utilizando fuentes abiertas de alta integridad, como las presentaciones de subastas de la FCC, las estadísticas de espectro de la ITU, los avisos de la Directiva de Equipos de Radio de la Comisión Europea, los proyectos piloto de uso compartido de espectro de la US NTIA y las revistas IEEE revisadas por pares sobre acceso dinámico al espectro. Los informes 10-K de las empresas, las presentaciones para inversores y las familias de patentes (examinadas a través de Questel) proporcionaron indicios sobre envíos y precios de venta promedio. El flujo de noticias en Dow Jones Factiva, junto con los comunicados de asociaciones del sector de Wireless Innovation Forum, ayudó a rastrear cambios regulatorios e hitos de despliegue. Las fuentes citadas anteriormente ilustran la amplitud de los insumos secundarios; se revisaron muchas publicaciones adicionales para contrastar los datos.

Dimensionamiento del mercado y previsión

Se construyó un conjunto de demanda descendente (top-down) a partir de los recuentos de estaciones base celulares activas e inventarios de radios tácticas de defensa, reconstruidos mediante estadísticas de producción y comercio, y luego comparados con acumulaciones de ASP × volumen muestreadas a partir de verificaciones de canales de proveedores. Las estimaciones ascendentes (bottom-up) cubrieron las brechas residuales donde la visibilidad de los envíos era limitada. Las variables clave del modelo incluyen adiciones de sitios 5G, proyectos piloto gubernamentales de uso compartido de espectro, tendencias en la lista de materiales de chipsets cognitivos, gastos de modernización de defensa y plazos de cumplimiento normativo. La regresión multivariante, con el crecimiento de sitios 5G y los índices de política de uso compartido de espectro como principales impulsores, sustenta la proyección 2025-2030.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres etapas: análisis automatizados de varianza, auditoría por analistas pares y aprobación de nivel superior. Revisamos los modelos anualmente y activamos actualizaciones intermedias cuando la política espectral o los principales contratos adjudicados modifican materialmente las perspectivas.

Por qué la línea de base de Radio Cognitiva de Mordor es sólida

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances funcionales, aplican escenarios de adopción distintos o actualizan en cadencias irregulares.

Los principales factores de brecha en este mercado incluyen si se contabilizan las radios definidas por software sin motores cognitivos, cuán agresivamente se proyectan los despliegues de small cells 5G y en qué medida los fondos de I+D gubernamentales se incorporan a los ingresos. El alcance de Mordor se mantiene disciplinado en torno a la capacidad cognitiva certificada, nuestra trayectoria de adopción en el caso base refleja los planes de capex de los operadores divulgados públicamente, y el modelo se recalibra cada doce meses.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 10,30 B (2025) | Mordor Intelligence | - |

| USD 10,76 B (2025) | Global Consultancy A | Incluye hardware SDR adyacente que infla el total |

| USD 11,04 B (2025) | Market Analyst B | Utiliza un escenario agresivo de dispositivos IoT y una escala de ASP más elevada |

| USD 9,61 B (2024) | Regional Consultancy C | Excluye el gasto en I+D de defensa contemplado en nuestro alcance |

Estas comparaciones muestran que cuando la amplitud del alcance y la selección de variables varían, los totales oscilan notablemente. La lógica de inclusión disciplinada de Mordor, las variables transparentes y la validación recurrente ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de radio cognitiva?

El mercado de radio cognitiva se sitúa en USD 11.970 millones en 2026 y se prevé que se expanda fuertemente hasta 2031.

¿Qué aplicación lidera el mercado actualmente?

La Detección y Asignación de Espectro ocupa la posición principal con una participación de ingresos del 37,65%, reflejando la necesidad de una detección de interferencias fiable en bandas compartidas.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

Los agresivos despliegues de 5G en China, Japón y Corea del Sur, combinados con bancos de pruebas de 6G financiados por los gobiernos, impulsan el crecimiento regional a una CAGR del 16,95%.

¿Cómo influyen los avances en IA en las radios cognitivas?

Los algoritmos de aprendizaje automático aumentan la precisión de detección, habilitan el enrutamiento predictivo y permiten a los operadores recuperar fracciones de espectro inactivo, mejorando la eficiencia general de la red.

¿Qué desafíos de seguridad enfrentan las radios cognitivas?

Las superficies de ataque ampliadas derivadas de las rutas de control dinámico y los modelos de IA exigen nuevas salvaguardas, con la distribución de claves cuánticas y la cadena de bloques emergiendo como soluciones prometedoras pero aún en maduración.

¿Qué banda de espectro está creciendo más rápido?

Se prevé que las frecuencias EHF por encima de 6 GHz crezcan a un 18,75% anual, impulsadas por el 5G de ondas milimétricas y los primeros despliegues piloto de 6G.

Última actualización de la página el: