Tamaño y Participación del Mercado de Software de Planificación de Sucesión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Planificación de Sucesión por Mordor Intelligence

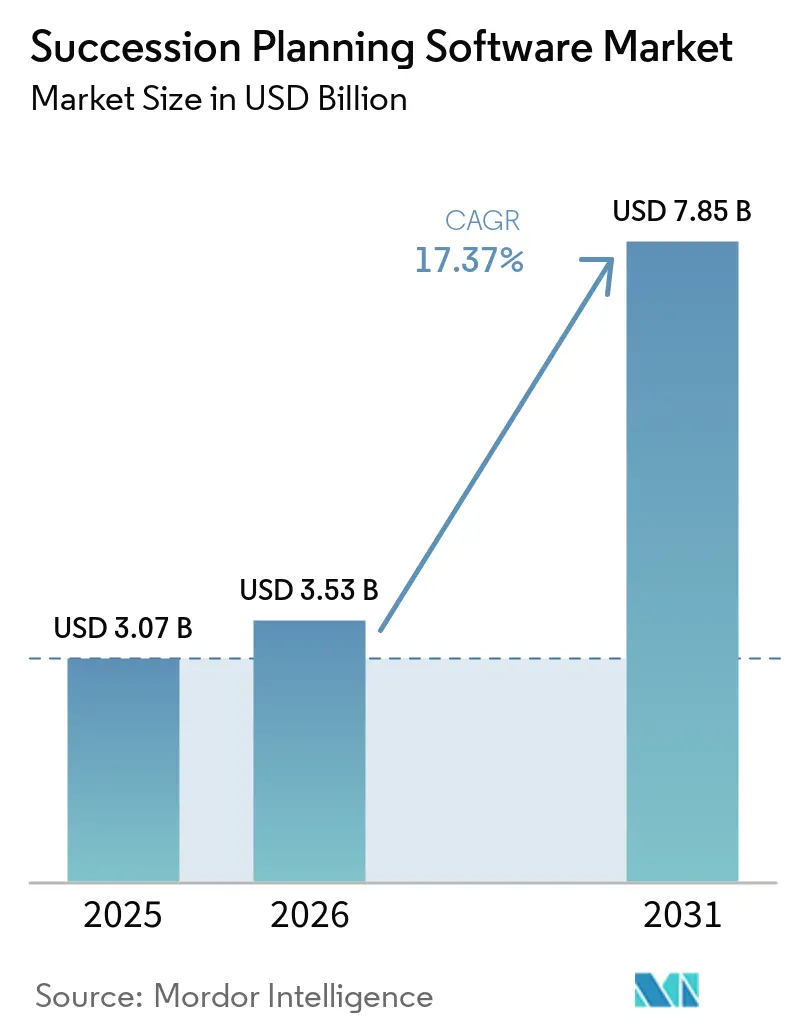

El tamaño del mercado de software de planificación de sucesión fue valorado en USD 3.070 millones en 2025 y se estima que crecerá desde USD 3.530 millones en 2026 hasta alcanzar USD 7.850 millones en 2031, a una CAGR del 17,37% durante el período de pronóstico (2026-2031). La entrega nativa en la nube, el análisis de talento impulsado por inteligencia artificial y los modelos de fuerza laboral basados en habilidades están ampliando los presupuestos de adquisición, mientras que los mandatos regulatorios en banca, atención médica y gobierno aceleran la adopción de plataformas. Las grandes empresas continúan dominando el gasto, aunque las pequeñas y medianas empresas están cerrando la brecha a medida que los proveedores lanzan paquetes de suscripción asequibles. La intensidad competitiva es moderada porque los cinco principales proveedores agrupan la sucesión con suites más amplias de capital humano, aunque los competidores con enfoque en inteligencia artificial están ganando acuerdos en el mercado medio a través de ciclos de innovación más rápidos. La aplicación de la privacidad de datos y la volatilidad macroeconómica siguen siendo los principales vientos en contra para el crecimiento sostenido.

Conclusiones Clave del Informe

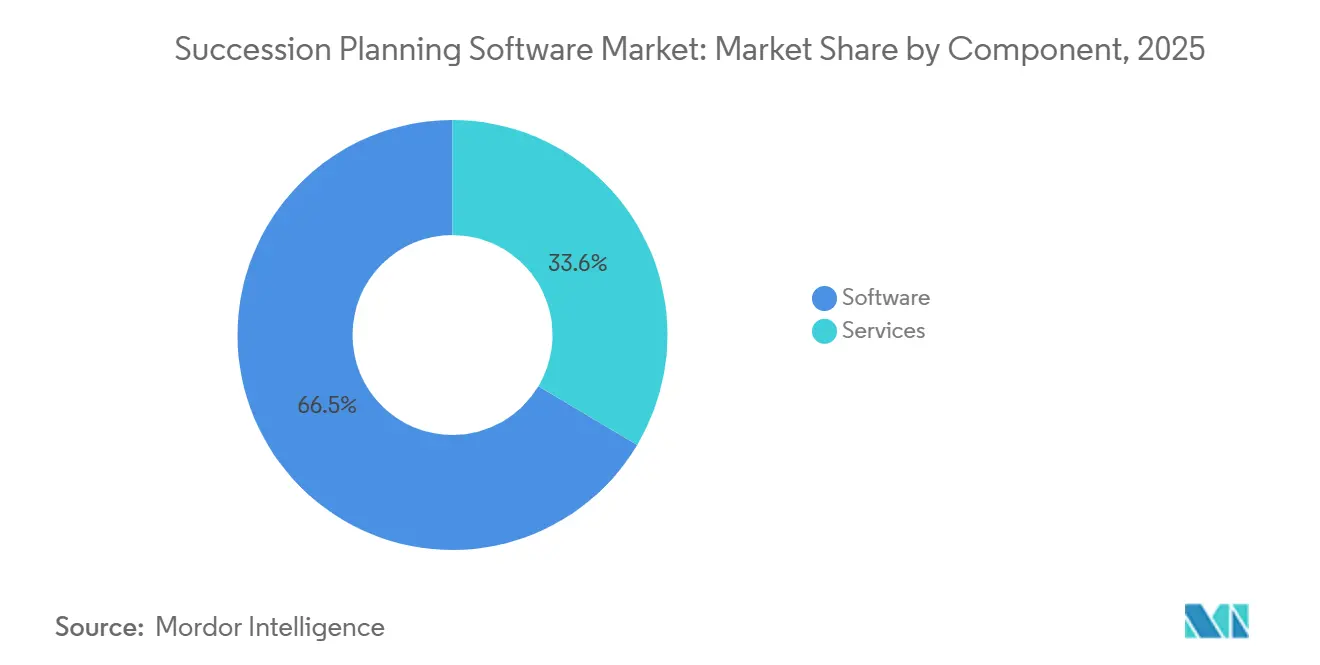

- Por componente, el software representó el 66,45% de la participación en los ingresos del mercado de software de planificación de sucesión en 2025, mientras que los servicios avanzan a una CAGR del 19,23% hasta 2031.

- Por modelo de implementación, las instalaciones locales representaron el 60,21% de la participación del mercado de software de planificación de sucesión en 2025, pero las plataformas en la nube se están expandiendo a una CAGR del 20,01% hasta 2031.

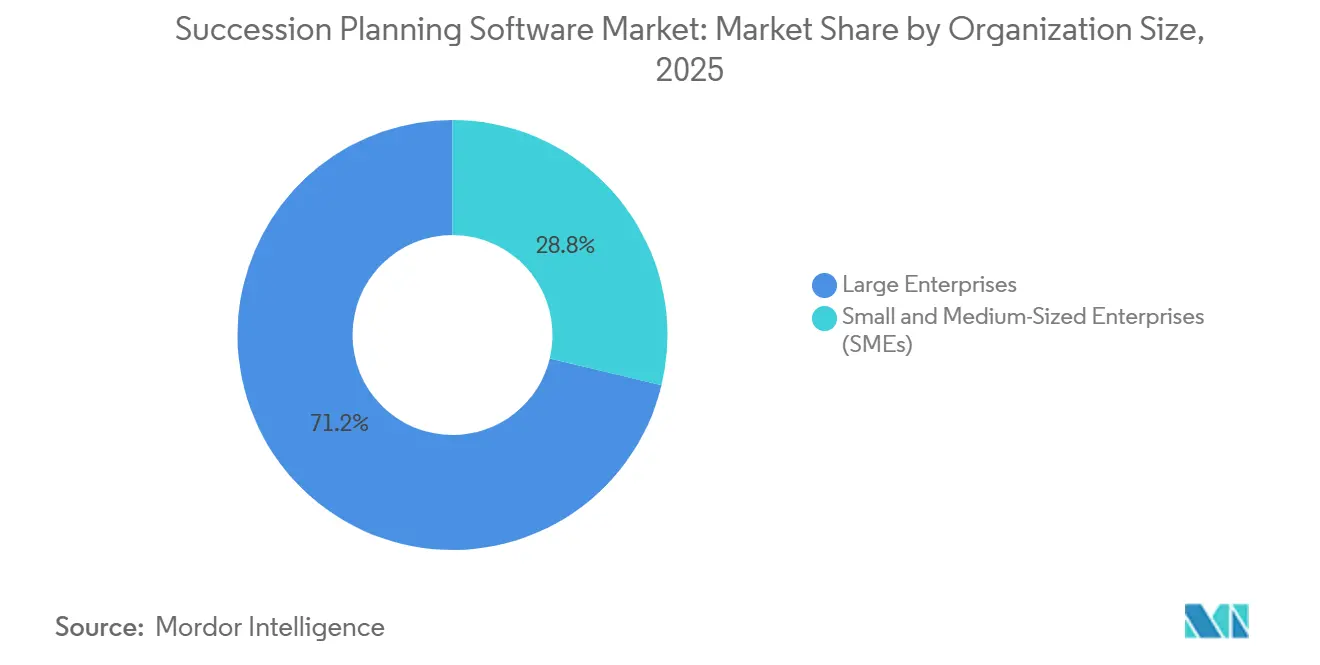

- Por tamaño de organización, las grandes empresas representaron el 71,24% del tamaño del mercado de software de planificación de sucesión en 2025, mientras que el segmento de pequeñas y medianas empresas se proyecta que crecerá a una CAGR del 19,62% hasta 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros lideraron con una participación del 28,44% en 2025, y la atención médica marca el ritmo con una CAGR del 18,45% hasta 2031.

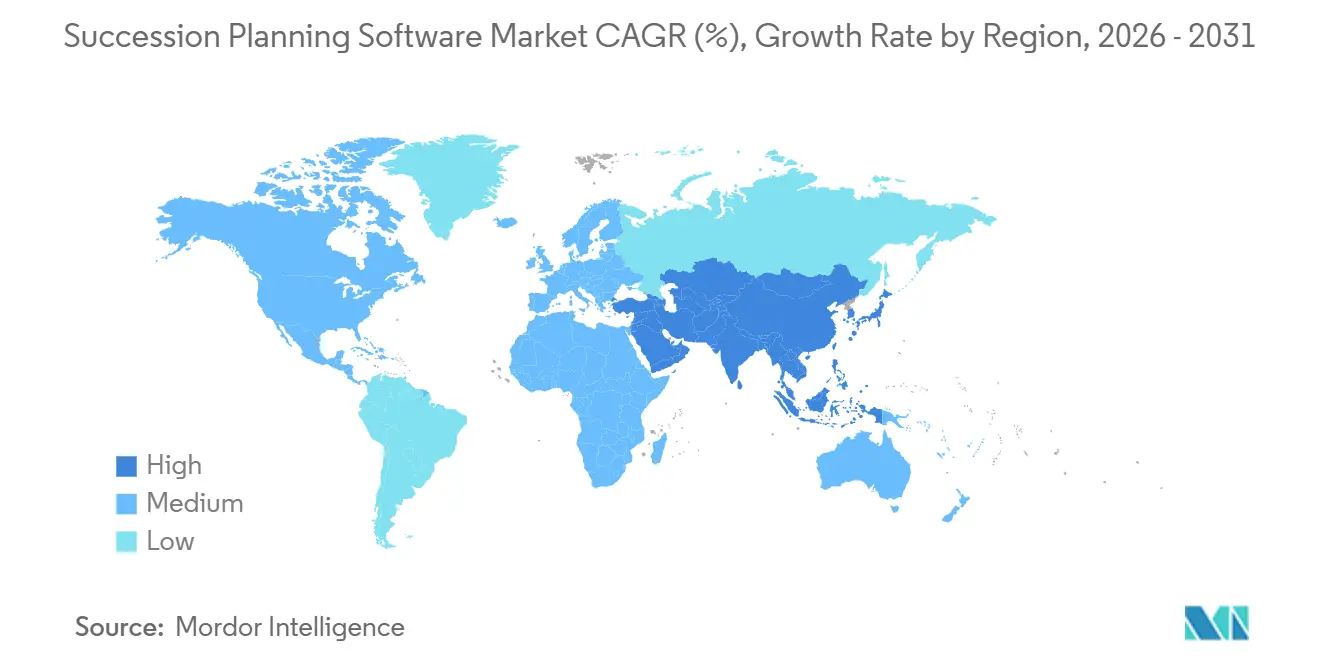

- Por geografía, América del Norte representó el 37,89% de los ingresos de 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 18,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Planificación de Sucesión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada del Análisis de Talento Impulsado por Inteligencia Artificial | +4.2% | Global, concentración temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Demanda Creciente de Movilidad Interna ante la Escasez de Habilidades | +3.8% | Global, particularmente aguda en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de las Presiones de Cumplimiento para la Planificación de Continuidad del Liderazgo | +2.9% | América del Norte y la Unión Europea, expandiéndose a los sectores BFSI y gubernamental a nivel global | Largo plazo (≥ 4 años) |

| Creciente Transición hacia Pilas Tecnológicas de Recursos Humanos Nativas en la Nube | +3.5% | Global, liderado por América del Norte, Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Expansión de los Modelos de Trabajo Remoto e Híbrido que Requieren Procesos Digitales de Sucesión | +2.1% | Global, más fuerte en los sectores de tecnología y servicios profesionales | Corto plazo (≤ 2 años) |

| Integración de la Planificación de Sucesión con Suites Más Amplias de Gestión del Talento | +1.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada del Análisis de Talento Impulsado por Inteligencia Artificial

La inteligencia artificial está transformando los programas de sucesión al convertir las revisiones episódicas en inteligencia de talento continua. Las plataformas modernas combinan datos de desempeño, evaluaciones de habilidades y retroalimentación de pares para crear mapas de calor de sucesión en tiempo real que descubren riesgos de fuga con meses de anticipación, reduciendo el tiempo de cobertura para roles críticos en un 30% e impulsando las promociones internas en un 18%. SAP incorporó el copiloto de inteligencia artificial Joule en 2025 para que los gerentes puedan consultar escenarios de sucesión en lenguaje natural, ilustrando cómo el análisis conversacional acelera los ciclos de toma de decisiones. Estas capacidades tienen un peso particular en la atención médica y la manufactura, donde la contratación externa a menudo tiene dificultades para satisfacer requisitos de habilidades especializadas.

Demanda Creciente de Movilidad Interna ante la Escasez de Habilidades

Los mercados laborales ajustados han elevado la movilidad interna de una táctica de retención a una estrategia empresarial. La Comisión del Servicio Público de Australia informó que el 88% de las agencias enfrentaron brechas de habilidades críticas en 2025, lo que impulsó una inversión urgente en herramientas que identifiquen candidatos internos antes de que las vacantes lleguen a las bolsas de trabajo. El Modelo Predictivo de Crecimiento de Habilidades de Fuel50, lanzado en marzo de 2026, pronostica necesidades de competencias futuras y recomienda rutas de aprendizaje individuales que preparan a los empleados para el liderazgo con años de anticipación. Las organizaciones que enfatizan la movilidad interna registran una permanencia un 41% más larga y puntuaciones de compromiso un 25% más altas, cifras que refuerzan el argumento empresarial a favor de las plataformas de sucesión que automatizan el desarrollo de carrera.

Aumento de las Presiones de Cumplimiento para la Planificación de Continuidad del Liderazgo

Las fallas de gobernanza en los servicios financieros han impulsado a los auditores a tratar los planes de sucesión documentados como parte de las auditorías de control interno bajo la Ley Sarbanes-Oxley, mientras que los reguladores europeos ahora incorporan métricas de planificación de la fuerza laboral en las divulgaciones de sostenibilidad. Las agencias federales de los Estados Unidos deben mantener marcos de sucesión para los roles del Servicio Ejecutivo Superior, una norma que está impulsando las implementaciones de plataformas en los departamentos gubernamentales. Un estudio de Spencer Stuart mostró que solo un tercio de las empresas mantenía planes formales de sucesión para el Director Financiero, a pesar de que el 22% de los Directores Financieros pasaron al puesto de Director Ejecutivo, lo que pone de relieve una brecha de cumplimiento que el software está diseñado para cerrar.

Creciente Transición hacia Pilas Tecnológicas de Recursos Humanos Nativas en la Nube

Las implementaciones en la nube están creciendo a una CAGR del 20,01% porque eliminan los gastos de capital, aceleran las actualizaciones y permiten el acceso móvil, ventajas amplificadas por las fuerzas de trabajo híbridas. La adquisición de WorkForce Software por parte de ADP por USD 1.000 millones en 2024 subrayó la urgencia de los proveedores por poseer pilas nativas en la nube que fusionen flujos de trabajo de programación, nómina y sucesión.[1]ADP, "Adquisición de WorkForce Software y Lanzamiento de la Plataforma Lyric HCM," adp.com Minoristas como Coles Group reportaron una incorporación más rápida y una mejor integridad de datos tras integrar la solución en la nube de OpenText con SAP SuccessFactors en 2025. Las certificaciones de seguridad —SOC 2 Tipo II e ISO 27001— han disipado las preocupaciones sobre protección de datos, atrayendo incluso a los sectores más regulados hacia el software como servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad y Seguridad de Datos en los Perfiles de Talento | -2.4% | Unión Europea y América del Norte, expandiéndose a Asia-Pacífico con nuevas regulaciones | Mediano plazo (2-4 años) |

| Resistencia al Cambio desde las Prácticas Tradicionales de Recursos Humanos | -1.9% | Global, más fuerte en los sectores de manufactura y gobierno | Largo plazo (≥ 4 años) |

| Escasez de Administradores Capacitados para Gestionar Plataformas Avanzadas | -1.3% | Global, particularmente aguda en las PYMES y los mercados emergentes | Mediano plazo (2-4 años) |

| Incertidumbre Económica que Causa Retrasos en el Gasto en Tecnología de Recursos Humanos | -1.6% | Global, impacto cíclico vinculado a las condiciones macroeconómicas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad y Seguridad de Datos en los Perfiles de Talento

Las herramientas de sucesión almacenan datos de empleo sensibles que activan estrictas normas de consentimiento y retención bajo el Reglamento General de Protección de Datos y la Ley de Privacidad del Consumidor de California. Los reguladores impusieron multas por el Reglamento General de Protección de Datos por EUR 2.100 millones (USD 2.300 millones) durante 2024, lo que llevó al 34% de los líderes de recursos humanos a pausar las implementaciones de plataformas hasta que los modelos de gobernanza maduren. Los proveedores ahora incorporan funciones de privacidad desde el diseño, como controles de acceso basados en roles y seudonimización, aunque muchas pequeñas empresas carecen de los recursos legales para navegar los regímenes de cumplimiento en múltiples países.

Resistencia al Cambio desde las Prácticas Tradicionales de Recursos Humanos

La inercia organizacional sigue siendo pronunciada en industrias con culturas jerárquicas, donde las revisiones anuales en hojas de cálculo aún sustituyen a los flujos de trabajo basados en datos. La Asociación Internacional de Gestión de Ciudades y Condados encontró que muchos gobiernos locales enfrentan jubilaciones masivas sin marcos formales de sucesión, una brecha que el software por sí solo no puede cerrar sin el patrocinio ejecutivo. El temor a la transparencia también frena la adopción porque los paneles de control en tiempo real exponen las brechas de talento ante los consejos de administración e inversores, aumentando la responsabilidad por las decisiones de liderazgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad de Implementación

El software retuvo el 66,45% del mercado de software de planificación de sucesión en 2025, confirmando que las licencias de plataforma siguen siendo el núcleo de los ingresos. Sin embargo, los desafíos de implementación están orientando más contratos hacia socios asesores que configuran modelos de inteligencia artificial e integran datos heredados, un cambio que explica el pronóstico de CAGR del 19,23% para los servicios. Las empresas que enfrentan ecosistemas de capital humano con múltiples proveedores a menudo canalizan las implementaciones a través de integradores de sistemas globales, que ahora agrupan talleres de gestión del cambio junto con tareas técnicas. Estos paquetes de valor agregado ayudan a los proveedores a defender la fidelización de cuentas a medida que los clientes modernizan los flujos de trabajo de talento.

Los servicios gestionados atraen a las empresas del mercado medio que carecen de personal interno de análisis, lo que permite a los proveedores monitorear la higiene de los datos y entregar informes trimestrales sobre la cartera de liderazgo. El tamaño del mercado de software de planificación de sucesión para las ofertas gestionadas se proyecta que crecerá a tasas de dos dígitos hasta 2031, reflejando la demanda de economías de suscripción alineadas con los presupuestos operativos. Las consultoras especializadas han respondido con manuales de precio fijo que comprimen los plazos de lanzamiento de meses a semanas, reduciendo así la interrupción de las revisiones de desempeño en curso. Este impulso liderado por los servicios debería continuar a medida que los consejos de administración soliciten actualizaciones más frecuentes sobre la solidez del banco de talento.

Por Modelo de Implementación: La Nube Supera las Instalaciones Locales Heredadas

La implementación local representó el 60,21% de la participación del mercado de software de planificación de sucesión en 2025 porque muchas grandes empresas aún ejecutan módulos de talento dentro de suites de capital humano más antiguas. Sin embargo, las suscripciones en la nube están escalando a una CAGR del 20,01% gracias a las actualizaciones automáticas, el menor gasto de capital y el acceso móvil, beneficios que resuenan con las fuerzas de trabajo híbridas. Los proveedores que obtienen las certificaciones SOC 2 Tipo II e ISO 27001 ahora superan las objeciones de seguridad que antes anclaban las cargas de trabajo en servidores locales. Como resultado, los nuevos compradores rara vez solicitan licencias perpetuas.

Se espera que el tamaño del mercado de software de planificación de sucesión para las plataformas en la nube supere los ingresos locales antes de 2031, un cruce impulsado por las pequeñas y medianas empresas que priorizan la implementación rápida. La integración habilitada por API permite a los líderes de recursos humanos conectar los paneles de sucesión con los sistemas de reclutamiento, aprendizaje y compensación en días en lugar de meses. Las arquitecturas híbridas siguen siendo un modelo de transición en las industrias altamente reguladas, manteniendo los datos personales sensibles en las instalaciones mientras se trasladan las cargas de trabajo de análisis a la nube. Sin embargo, los analistas coinciden en que el lenguaje de adquisición con enfoque en la nube es ahora estándar en la mayoría de las solicitudes de propuesta.

Por Tamaño de Organización: Las PYMES Adoptan Módulos en la Nube Asequibles

Las grandes empresas generaron el 71,24% de los ingresos de 2025 porque los mandatos de gobernanza complejos requieren plataformas ricas en funciones estrechamente integradas en los flujos de trabajo de finanzas y cumplimiento. Aun así, el segmento de pequeñas y medianas empresas se está expandiendo a una CAGR del 19,62%, convirtiéndolo en el segmento de más rápido crecimiento del mercado de software de planificación de sucesión. Los niveles de precios más bajos por empleado, los flujos de trabajo con plantillas y las herramientas de configuración sin código eliminan las barreras históricas de costo y habilidad. Las empresas familiares que contemplan transferencias generacionales encuentran estas opciones ligeras especialmente útiles.

Los proveedores se dirigen al segmento con paquetes iniciales que combinan desarrollo de carrera, mapeo de sucesión y listas de reproducción de aprendizaje por menos de USD 10 por empleado por mes. La industria de software de planificación de sucesión ha respondido añadiendo orientación dentro del producto, reduciendo la dependencia de administradores certificados. Como resultado, muchas PYMES pueden publicar su primer mapa de calor de sucesión dentro de las dos semanas posteriores a la firma del contrato, acelerando el tiempo de obtención de valor. Esta democratización amplía la base de usuarios potenciales más allá de las organizaciones del Fortune 1000.

Por Industria de Usuario Final: La Atención Médica Surge a Medida que se Intensifica la Escasez de Médicos

La banca, los servicios financieros y los seguros capturaron el 28,44% de los ingresos de 2025 porque los reguladores esperan canalizaciones de liderazgo documentadas para roles críticos de riesgo. Sin embargo, la atención médica muestra la trayectoria más alta, avanzando a una CAGR del 18,45% a medida que los hospitales enfrentan inminentes brechas de médicos y una elevada rotación clínica. El mapeo automatizado de sucesión identifica a enfermeras de alto rendimiento y profesionales de nivel medio para trayectorias de liderazgo, reduciendo la dependencia de la costosa dotación de personal de locum tenens. El análisis centrado en habilidades también identifica dónde las inversiones en educación continua generan las mayores ganancias en la solidez del banco de talento.

Las empresas de tecnología siguen siendo grandes adoptantes, dado el ritmo al que evolucionan los roles de nube, ciberseguridad y ciencia de datos. Las empresas manufactureras enfrentan la pérdida de conocimiento a medida que los ingenieros veteranos se jubilan, lo que las impulsa hacia plataformas que codifican el conocimiento tácito de los procesos antes de la jubilación. Los departamentos gubernamentales responden a los mandatos del servicio civil estandarizando las métricas de canalización entre agencias, una práctica que alimenta el análisis comparativo. Colectivamente, estas dinámicas verticales diversifican el mercado de software de planificación de sucesión, reduciendo la dependencia excesiva de cualquier sector único.

Análisis Geográfico

América del Norte lideró el mercado de software de planificación de sucesión con una participación del 37,89% en 2025, respaldada por las normas de gobernanza de la Ley Sarbanes-Oxley y un denso ecosistema de proveedores. Las corporaciones públicas divulgan rutinariamente las métricas de la cartera a nivel de consejo de administración, lo que normaliza el gasto en plataformas en todas las industrias. Canadá refleja la tendencia a medida que las políticas federales exigen planes de continuidad para funciones críticas, y los centros de subcontratación de México adoptan marcos estandarizados de recursos humanos para atender a clientes multinacionales. Esta base otorga a los proveedores regionales sólidas tasas de renovación.

Se proyecta que Asia-Pacífico registre una CAGR del 18,96%, convirtiéndola en el territorio de más rápido crecimiento dentro del mercado de software de planificación de sucesión. La transformación digital de los recursos humanos en India y China se está acelerando porque los costos de infraestructura en la nube siguen bajando, mientras que las agencias públicas de Australia buscan activamente herramientas que aborden las escaseces de habilidades a nivel nacional.[2]Comisión del Servicio Público de Australia, "Informe sobre el Estado del Servicio 2024-25: Escasez de Habilidades Críticas en las Agencias Federales," apsc.gov.au El envejecimiento de la fuerza laboral de Japón intensifica las necesidades de transferencia de conocimiento, lo que lleva a los grandes conglomerados a reemplazar los esquemas manuales de mentoría con paneles de sucesión impulsados por análisis. Las integraciones locales de nómina y legislación laboral siguen siendo requisitos básicos para la entrada al mercado. Los proveedores que garantizan la residencia de datos ganan ciclos de adquisición más rápidos.

Europa mantiene una adopción constante anclada en Alemania, el Reino Unido y Francia, donde la Directiva de Informes de Sostenibilidad Corporativa eleva la planificación de la fuerza laboral a las divulgaciones de criterios ambientales, sociales y de gobernanza. América del Sur muestra un impulso mixto: los bancos de Brasil invierten de manera constante, pero las fluctuaciones cambiarias pueden ralentizar las aprobaciones de proyectos en otros lugares. Oriente Medio y África contribuyen con una demanda especializada impulsada por las agendas de diversificación gubernamental, particularmente en los Emiratos Árabes Unidos y Arabia Saudita. Los modelos de alojamiento híbrido ofrecen un puente hasta que los marcos regionales de protección de datos maduren.

Panorama Competitivo

El mercado de software de planificación de sucesión muestra una concentración moderada, con SAP, Oracle, Workday, UKG y Cornerstone asegurando aproximadamente la mitad de los ingresos de 2025. Estos actores establecidos retienen a los clientes agrupando los módulos de sucesión dentro de suites de capital humano de extremo a extremo que ya anclan los flujos de trabajo de nómina, desempeño y aprendizaje, elevando así los costos de cambio. También extienden acuerdos empresariales plurianuales que fijan precios y garantizan influencia en la hoja de ruta. No obstante, especialistas con enfoque en inteligencia artificial como Gloat, Eightfold, Fuel50 y Degreed atraen a las empresas del mercado medio con lanzamientos rápidos de funciones centradas en la inteligencia de habilidades.

Las fusiones de plataformas continúan a medida que los proveedores compiten por unificar la adquisición, el desarrollo y el análisis de sucesión del talento. La adquisición de Included por parte de Phenom en enero de 2026 para análisis de personas aumenta las puntuaciones predictivas de deserción y las métricas de diversidad que resuenan con los directores de recursos humanos. La integración planificada de Inova Payroll por parte de UKG amplía el alcance de la nómina hacia el segmento de pequeñas y medianas empresas, ayudando a su suite a competir en amplitud. Tales acuerdos validan la tesis de que el análisis integrado impulsa las decisiones de renovación más que la paridad de funciones básicas.

Los proveedores que preconfiguran flujos de trabajo para la acreditación en atención médica o los aprendizajes en manufactura comprimen los plazos de implementación, permitiendo a los clientes evitar el costoso desarrollo personalizado. Las plataformas que incorporan inteligencia artificial generativa para redactar planes de desarrollo y recomendar contenido de aprendizaje están ganando evaluaciones frente a los sistemas heredados. El cambio hacia arquitecturas de fuerza laboral basadas en habilidades está creando demanda de plataformas que se integren con los sistemas de gestión del aprendizaje, como lo demuestra el Modelo Predictivo de Crecimiento de Habilidades de Fuel50 de marzo de 2026.[3]Fuel50, "Anuncio de Lanzamiento del Modelo Predictivo de Crecimiento de Habilidades," fuel50.com Los módulos de cumplimiento que automatizan los controles del Reglamento General de Protección de Datos y la Ley de Privacidad del Consumidor de California son ahora funcionalidad básica porque las multas por protección de datos pueden superar las tarifas anuales de suscripción.

Líderes de la Industria de Software de Planificación de Sucesión

-

SAP SE

-

Oracle Corporation

-

Workday Inc.

-

UKG Inc.

-

ADP Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: HiBob lanzó "In Good Company Chapters", una comunidad global de recursos humanos para el aprendizaje entre pares sobre planificación de sucesión y análisis.

- Marzo de 2026: Fuel50 presentó su Modelo Predictivo de Crecimiento de Habilidades, integrando pronósticos de habilidades futuras en los módulos de sucesión existentes.

- Enero de 2026: Fuel50 mejoró el desarrollo de carrera con recomendaciones de roles extraídas de mapas de adyacencia de habilidades.

- Enero de 2026: Phenom adquirió Included para añadir análisis de personas impulsado por inteligencia artificial a lo largo del ciclo de vida del talento.

Alcance del Informe Global del Mercado de Software de Planificación de Sucesión

El Mercado de Software de Planificación de Sucesión se centra en identificar, evaluar y preparar a los empleados para futuros roles de liderazgo y roles fundamentales dentro de las organizaciones. Al centralizar los marcos de competencias, los grupos de talento y las evaluaciones de liderazgo, estos sistemas ayudan a las organizaciones a mitigar los riesgos en la canalización de liderazgo, reforzar la planificación de continuidad y alinear las inversiones en desarrollo con los objetivos estratégicos. El crecimiento del mercado está impulsado por los cambios demográficos en la fuerza laboral, un aumento en la rotación ejecutiva y un mayor énfasis en la movilidad interna.

El Informe del Mercado de Software de Planificación de Sucesión está Segmentado por Componente (Software y Servicios), Modelo de Implementación (Local y Basado en la Nube), Tamaño de Organización (Pequeñas y Medianas Empresas [PYMES] y Grandes Empresas), Industria de Usuario Final (Banca, Servicios Financieros y Seguros [BFSI], Atención Médica, Tecnología de la Información y Telecomunicaciones, Manufactura, Educación, Gobierno y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Software de Identificación y Evaluación de Talento |

| Software de Planificación de Sucesión y Mapeo de Roles | |

| Software de Desarrollo de Carrera y Planificación del Desarrollo | |

| Software de Desarrollo del Liderazgo y Preparación | |

| Software de Análisis de la Fuerza Laboral e Inteligencia del Talento | |

| Otro Software | |

| Servicios |

| Local |

| Basado en la Nube |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Atención Médica |

| Tecnología de la Información y Telecomunicaciones |

| Manufactura |

| Educación |

| Gobierno |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | Software de Identificación y Evaluación de Talento |

| Software de Planificación de Sucesión y Mapeo de Roles | ||

| Software de Desarrollo de Carrera y Planificación del Desarrollo | ||

| Software de Desarrollo del Liderazgo y Preparación | ||

| Software de Análisis de la Fuerza Laboral e Inteligencia del Talento | ||

| Otro Software | ||

| Servicios | ||

| Por Modelo de Implementación | Local | |

| Basado en la Nube | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMES) | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| Atención Médica | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Manufactura | ||

| Educación | ||

| Gobierno | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de planificación de sucesión y el crecimiento proyectado?

El tamaño del mercado de software de planificación de sucesión es de USD 3.530 millones en 2026 y se pronostica que alcanzará USD 7.850 millones en 2031, expandiéndose a una CAGR del 17,37% (Mordor Intelligence).

¿Qué modelo de implementación está creciendo más rápido?

La implementación nativa en la nube lidera el crecimiento, aumentando a una CAGR del 20,01% hasta 2031 a medida que las empresas pasan de las licencias perpetuas a los modelos de suscripción.

¿Qué industria muestra el mayor impulso de adopción después de BFSI?

La atención médica registra el crecimiento más rápido con una CAGR del 18,45% porque la escasez de médicos y las presiones regulatorias elevan la planificación de la canalización de liderazgo.

¿Por qué las pequeñas y medianas empresas están acelerando la adopción?

Los paquetes de suscripción asequibles por menos de USD 10 por empleado por mes y la configuración sin código acortan la implementación a semanas, haciendo que las herramientas avanzadas de sucesión sean accesibles para las PYMES.

¿Cómo mejoran las funciones de inteligencia artificial los resultados de la sucesión?

El análisis de talento impulsado por inteligencia artificial reduce el tiempo de cobertura para roles críticos en un 30% y eleva las tasas de promoción interna en un 18% al detectar riesgos de fuga y recomendar rutas de desarrollo basadas en habilidades.

Última actualización de la página el: