後継者育成計画ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.53 十億米ドル |

| 市場規模 (2031) | 7.85 十億米ドル |

| 成長率 (2026 - 2031) | 17.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceにる後継者育成計画ソフトウェア市場分析

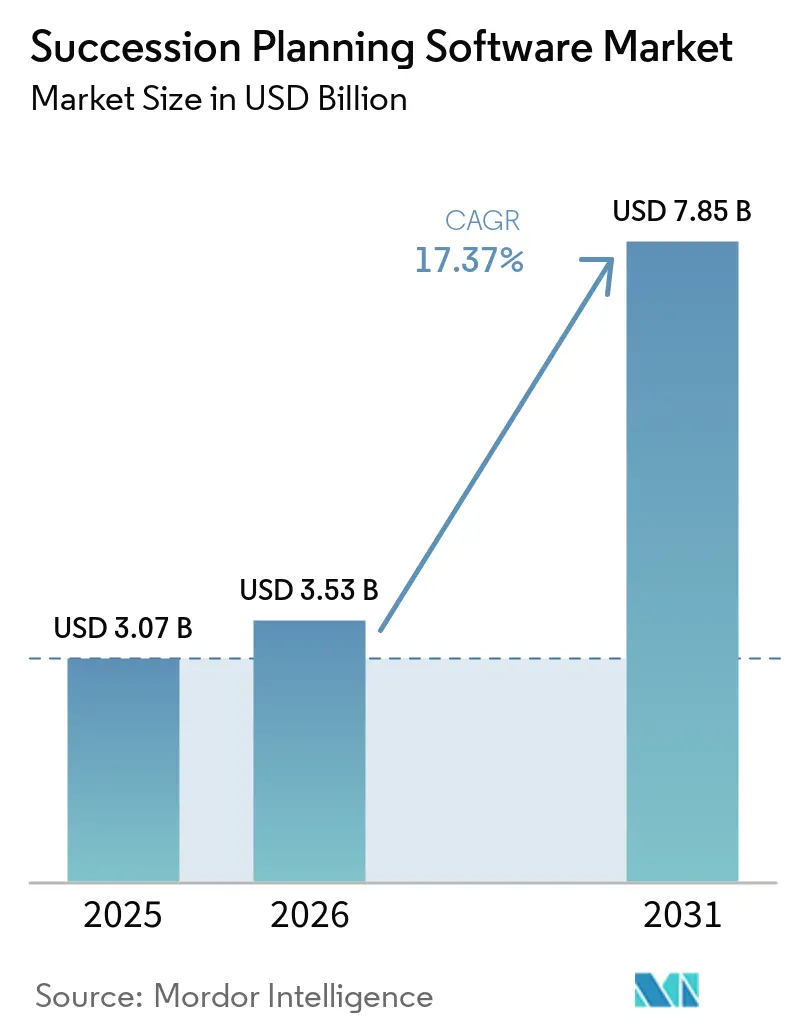

後継者育成計画ソフトウェアの市場規模は2025年に30億7,000万米ドルと評価され、2026年の35億3,000万米ドルから2031年には78億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に17.37%のCAGRで成長する見込みです。クラウドネイティブ型の提供形態、AI主導のタレントアナリティクス、およびスキルベースの人材モデルが調達予算を拡大させており、銀行・医療・政府分野における規制上の義務がプラットフォームの導入を加速させています。大企業が引き続き支出を主導していますが、ベンダーが手頃なサブスクリプションバンドルを提供するにつれ、中小企業がその差を縮めています。上位5社のベンダーが後継者育成計画をより広範な人的資本スイートにバンドルしているため、競争の激しさは中程度ですが、AIファーストの新興企業がより速いイノベーションサイクルによってミッドマーケット案件を獲得しています。データプライバシーの執行とマクロ経済の不安定性が、持続的な成長に対する主要な逆風として残っています。

主要レポートのポイント

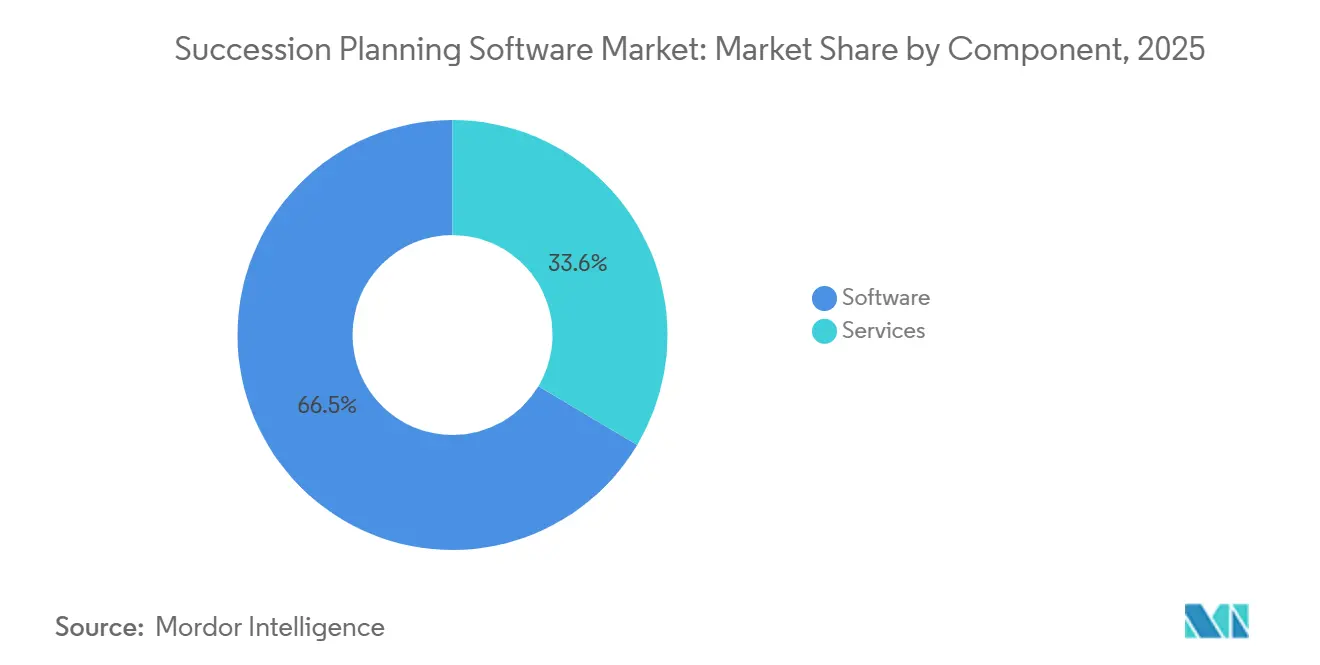

- コンポーネント別では、ソフトウェアが2025年の後継者育成計画ソフトウェア市場において66.45%の収益シェアを占め、一方サービスは2031年にかけて19.23%のCAGRで拡大しています。

- 展開モデル別では、オンプレミス型の導入が2025年の後継者育成計画ソフトウェア市場シェアの60.21%を保持していますが、クラウドプラットフォームは2031年にかけて20.01%のCAGRで拡大しています。

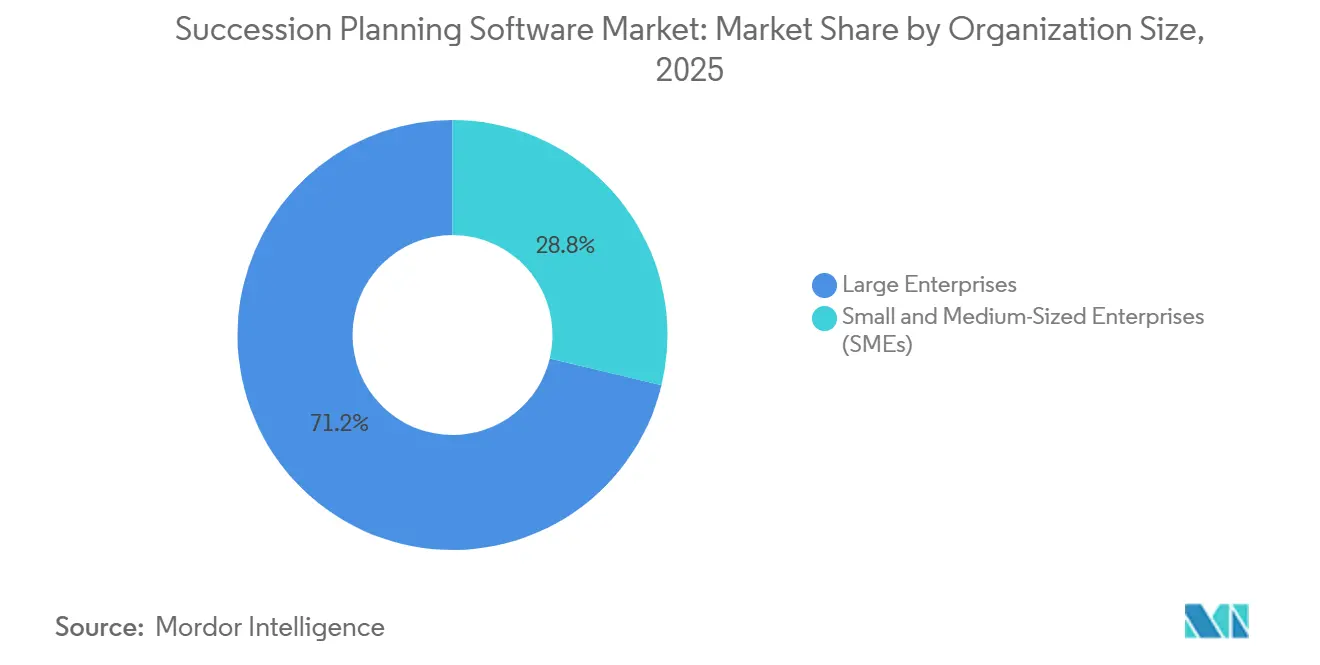

- 組織規模別では、大企業が2025年の後継者育成計画ソフトウェア市場規模の71.24%を占め、中小企業セグメントは2031年にかけて19.62%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年に28.44%のシェアでトップとなり、医療は2031年にかけて18.45%のCAGRで最速の成長を示しています。

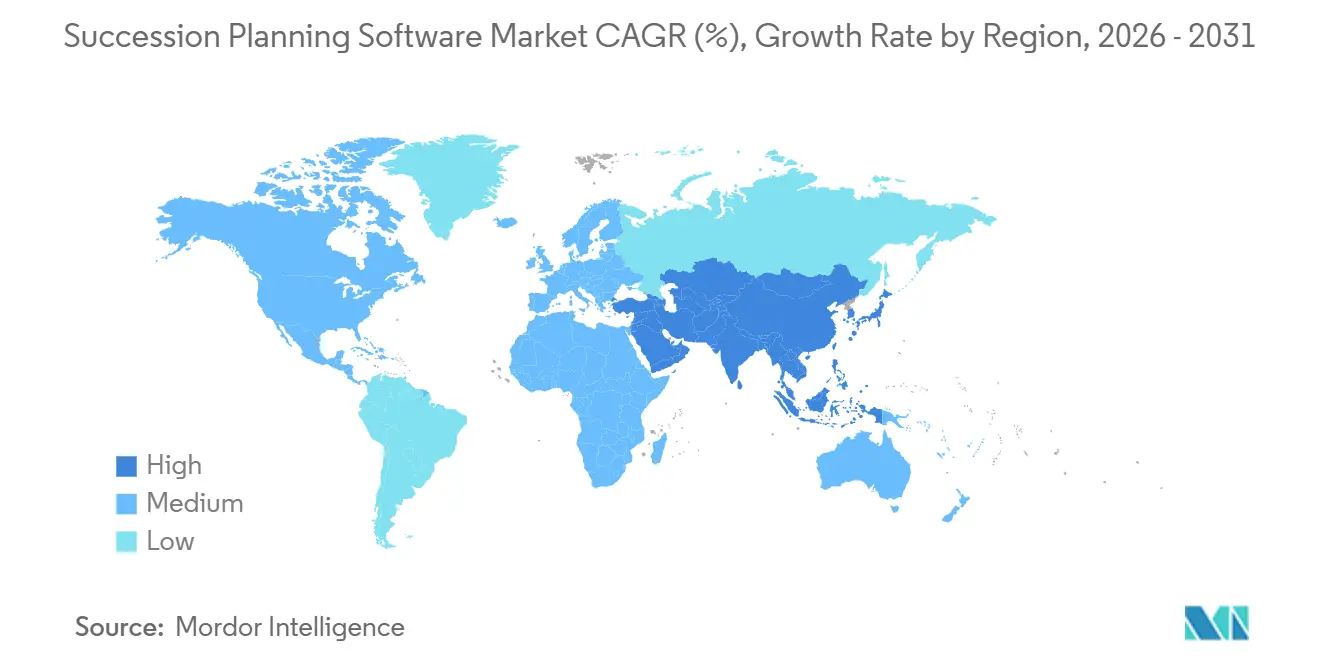

- 地域別では、北米が2025年の収益の37.89%を占め、アジア太平洋地域は2031年にかけて18.96%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の後継者育成計画ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI主導のタレントアナリティクスの採用加速 | +4.2% | 世界全体、北米および西欧での早期集中 | 中期(2~4年) |

| スキル不足の中での社内モビリティに対する需要の高まり | +3.8% | 世界全体、特にアジア太平洋地域および北米で顕著 | 短期(2年以内) |

| リーダーシップ継続計画に対するコンプライアンス圧力の増大 | +2.9% | 北米およびEU、世界的にBFSIおよび政府部門へ拡大 | 長期(4年以上) |

| クラウドネイティブ型HRテックスタックへの移行の拡大 | +3.5% | 世界全体、北米・アジア太平洋・南米が主導 | 中期(2~4年) |

| デジタル後継者育成プロセスを必要とするリモートおよびハイブリッド勤務モデルの拡大 | +2.1% | 世界全体、テクノロジーおよびプロフェッショナルサービス部門で最も強い | 短期(2年以内) |

| 後継者育成計画とより広範なタレントマネジメントスイートとの統合 | +1.8% | 北米および欧州、アジア太平洋へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のタレントアナリティクスの採用加速

人工知能は、定期的なレビューを継続的なタレントインテリジェンスへと転換すること、後継者育成プログラムを変革しています。最新のプラットフォームは、パフォーマンスデータ、スキル評価、およびピアフィードバックを組み合わせて、リアルタイムの後継者育成ヒートマップを作成し、離職リスクを数ヶ月前に発見することで、重要ポジションの充足期間を30%短縮し、社内昇進を18%向上させます。SAP社は2025年にJoule AIコパイロットを組み込み、マネージャーが平易な言語で後継者育成シナリオを照会できるようにし、会話型アナリティクスが意思決定サイクルを加速させる方法を示しました。これらの機能は、外部採用がニッチなスキル要件を満たすことが難しい医療や製造業において特に重要です。

スキル不足の中での社内モビリティに対する需要の高まり

タイトな労働市場により、社内モビリティは定着戦術から企業戦略へと昇格しました。オーストラリア公務員委員会は、2025年に88%の機関が重大なスキルギャップに直面していると報告し、空席が求人掲示板に掲載される前に社内候補者を発掘するツールへの緊急投資を促しました。Fuel50社が2026年3月に発表したスキル成長予測モデルは、将来のコンピテンシーニーズを予測し、従業員が数年前からリーダーシップに備えるための個別学習パスを推奨します。社内モビリティを重視する組織は、在職期間が41%長く、エンゲージメントスコアが25%高いという結果が示されており、これらの数値がキャリアパスを自動化する後継者育成プラットフォームのビジネスケースを強化しています。

リーダーシップ継続計画に対するコンプライアンス圧力の増大

金融サービスにおけるガバナンスの不備により、監査人はサーベンス・オクスリー法に基づく内部統制監査の一環として文書化された後継者育成計画を扱うようになり、欧州の規制当局は現在、人材計画指標をサステナビリティ開示に組み込んでいます。米国連邦機関は上級行政職のポジションに対して後継者育成フレームワークを維持しなければならず、この規則が政府部門全体でのプラットフォーム導入を促進しています。スペンサー・スチュアートの調査によると、CFOの22%がCEOに就任しているにもかかわらず、正式なCFO後継者育成計画を維持していた企業はわずか3分の1に過ぎず、ソフトウェアが解消するよう設計されたコンプライアンスギャップが浮き彫りになっています。

クラウドネイティブ型HRテックスタックへの移行の拡大

クラウド展開は20.01%のCAGRで成長しています。これは、資本支出の削減、更新の加速、モバイルアクセスの実現という利点がハイブリッド人材によってさらに拡大されてるためです。ADP社による2024年のWorkForce Software社の10億米ドルでの買収は、スケジューリング、給与計算、および後継者育成ワークフローを統合するクラウドネイティブスタックを所有するベンダーの緊急性を強調しました。[1]ADP、「WorkForce Softwareの買収とLyric HCMプラットフォームの立ち上げ」、adp.com Coles Groupなどの小売業者は、2025年にOpenTextのクラウドソリューションをSAP SuccessFactorsと統合した後、オンボーディングの迅速化とデータ整合性の向上を報告しました。SOC 2 Type IIおよびISO 27001のセキュリティ認証がデータ保護に関する懸念を払拭し、高度に規制された分野でさえもサービスとしてのソフトウェアへの移行を促しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| タレントプロファイルにおけるデータプライバシーとセキュリティの懸念 | -2.4% | EUおよび北米、新規制によりアジア太平洋へ拡大 | 中期(2~4年) |

| 従来のHR慣行からの変革への抵抗 | -1.9% | 世界全体、製造業および政府部門で最も強い | 長期(4年以上) |

| 高度なプラットフォームを管理するたの熟練した管理者の不足 | -1.3% | 世界全体、特に中小企業および新興市場で顕著 | 中期(2~4年) |

| HR技術支出の遅延を引き起こす経済的不確実性 | -1.6% | 世界全体、マクロ経済状況に連動した循環的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

タレントプロファイルにおけるデータプライバシーとセキュリティの懸念

後継者育成計画ツールは、GDPRおよびカリフォルニア州消費者プライバシー法の下で厳格な同意および保持規則を引き起こす機密性の高い雇用データを保存します。規制当局は2024年に21億ユーロ(23億米ドル)のGDPR罰金を科し、HRリーダーの34%がガバナンスモデルが成熟するまでプラットフォームの展開を一時停止しました。ベンダーは現在、ロールベースのアクセス制御や仮名化などのプライバシー・バイ・デザイン機能を組み込んでいますが、多くの中小企業は複数国のコンプライアンス体制を乗り越えるための法的リソースを欠いています。

従来のHR慣行からの変革への抵抗

組織の慣性は、年次スプレッドシートレビューがデータ駆動型パイプラインの代替として依然として使用されている階層的な文化を持つ産業において顕著です。国際都市・郡管理協会は、多くの地方自治体が正式な後継者育成フレームワークなしに大量退職に直面していることを発見しましたが、このギャップはソフトウェアだけでは経営幹部のスポンサーシップなしには埋めることができません。リアルタイムダッシュボードがタレントギャップを取締役会や投資家に公開し、リーダーシップの意思決定に対する説明責任を高めるため、透明性への恐れも普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:実装の複雑さの増大に伴いサービスが拡大

ソフトウェアは2025年の後継者育成計画ソフトウェア市場の66.45%を維持しており、プラットフォームライセンスが依然として収益の中核を形成していることを確認しています。しかし、実装上の課題により、AIモデルを設定してレガシーデータを統合するアドバイザリーパートナーへの契約が増加しており、これがサービスの19.23%のCAGR予測を説明しています。マルチベンダーの人的資本エコシステムに直面している企業は、技術的なタスクと並行して変革管理ワークショップをバンドルするグローバルシステムインテグレーターを通じて展開を行うことが多くなっています。これらの付加価値パッケージは、顧客がタレントワークフローを近代化する中で、ベンダーがアカウントの粘着性を維持するのに役立っています。

マネージドサービスは、社内のアナリティクス担当者を欠くミッドマーケット企業にとって魅力的であり、プロバイダーがデータの品質を監視し、四半期ごとのリーダーシップパイプラインレポートを提供することを可能にします。マネージドサービスの後継者育成計画ソフトウェア市場規模は、運営予算に合わせたサブスクリプション経済への需要を反映して、2031年まで二桁の成長率で上昇すると予測されています。ニッチなコンサルタント会社は、立ち上げタイムラインを数ヶ月から数週間に短縮する固定価格のプレイブックで対応し、進行中のパフォーマンスレビューへの混乱を軽減しています。このサービス主導の勢いは、取締役会がより頻繁なベンチストレングスの更新を要求するにつれて継続するはずです。

展開モデル別:クラウドがレガシーオンプレミス型導入を上回る

オンプレミス型の展開は、多くの大企業が依然として古い人的資本スイート内でタレントモジュールを運用しているため、2025年の後継者育成計画ソフトウェア市場シェアの60.21%を占めました。しかし、クラウドサブスクリプションは、自動更新、低い資本支出、およびモバイルアクセスという利点がハイブリッド人材に響くことから、20.01%のCAGRで拡大しています。SOC 2 Type IIおよびISO 27001認証を取得したベンダーは、かつてワークロードをローカルサーバーに固定していたセキュティ上の懸念を払拭しています。その結果、新規購入者が永続ライセンスを要求することはほとんどありません。

クラウドプラットフォームの後継者育成計画ソフトウェア市場規模は、迅速な実装を優先する中小企業によって推進されるクロスオーバーにより、2031年以前にオンプレミス型の収益を上回ると予想されています。APIによる統合により、HRリーダーは後継者育成ダッシュボードを採用、学習、および報酬システムに数ヶ月ではなく数日で統合できます。ハイブリッドアーキテクチャは、機密性の高い個人データをオンサイトに保持しながら分析ワークロードをクラウドにプッシュする、高度に規制された産業における過渡的なモデルとして残っています。しかし、アナリストはクラウドファーストの調達言語が現在ほとんどのRFPで標準となっていることに同意しています。

組織規模別:中小企業が手頃なクラウドモジュールを採用

大企業は、複雑なガバナンス義務が財務およびコンプライアンスワークフローに緊密に組み込まれた機能豊富なプラットフォームを必要とするため、2025年の収益の71.24%を生み出しました。それでも、中小企業のコホートは19.62%のCAGRで拡大しており、後継者育成計画ソフトウェア市場の最も急成長しているセグメントとなっています。従業員あたりの低価格帯、テンプレート化されたワークフロー、およびノーコード設定ツールが、歴史的なコストとスキルの障壁を取り除いています。世代交代を視野に入れた同族企業は、これらの軽量なオプションが特に有用であると感じています。

ベンダーは、従業員1人あたり月額10米ドル未満でキャリアパス、後継者育成マッピング、および学習プレイリストを組み合わせたスターターバンドルでこのセグメントをターゲットにしています。後継者育成計画ソフトウェア産業は、製品内ガイダンスを追加し、認定管理者への依存を減らすことで対応しています。その結果、多くの中小企業は契約署名から2週間以内に最初の後継者育成ヒートマップを公開でき、価値実現までの時間を短縮しています。この民主化により、対象ユーザーベースがフォーチュン1000企業を超えて拡大しています。

エンドユーザー産業別:医師不足の深刻化に伴い医療が急増

銀行・金融サービス・保険は、規制当局がリスクの高い重要ポジションに対して文書化されたリーダーシップパイプラインを期待しているため、2025年の収益の28.44%を獲得しました。しかし、医療は病院が迫り来る医師不足と高い臨床スタッフの離職率に直面する中、18.45%のCAGRで最も高い成長軌道を示しています。自動化された後継者育成マッピングは、高パフォーマンスの看護師や中級レベルの医療従事者をリーダーシップトラックに特定し、コストのかかる臨時医療スタッフへの依存を抑制します。スキル中心のアナリティクスは、継続教育への投資が最のベンチストレングス向上をもたらす場所も特定します。

テクノロジー企業は、クラウド、サイバーセキュリティ、およびデータサイエンスの役割が進化するペースを考慮して、引き続き積極的な採用者となっています。製造業は、ベテランエンジニアが退職するにつれて知識の喪失に直面しており、退職前に暗黙のプロセスノウハウを体系化するプラットフォームへの移行を促しています。政府部門は、省庁全体でパイプライン指標を標準化することで公務員の義務に対応しており、この慣行が比較分析を促進しています。これらの垂直的なダイナミクスが総体的に後継者育成計画ソフトウェア市場を多様化させ、特定のセクターへの過度な依存を軽減しています。

地域分析

北米は2025年に37.89%のシェアで後継者育成計画ソフトウェア市場をリードし、サーベンス・オクスリー法のガバナンス規則と密度の高いベンダーエコシステムに支えられています。上場企業は取締役会レベルのパイプライン指標を定期的に開示しており、これが産業全体でのプラットフォーム支出を標準化しています。カナダは連邦政策が重要機能の継続計画を義務付けるにつれてこのトレンドを反映しており、メキシコのアウトソーシングハブは多国籍クライアントにサービスを提供するために標準化されたHRフレームワークを採用しています。この基盤により、地域のサプライヤーは高い更新率を維持しています。

アジア太平洋地域は18.96%のCAGRを記録すると予測されており、後継者育成計画ソフトウェア市場内で最も急成長している地域となっています。インドと中国全体でのデジタルHR変革は、クラウドインフラコストが低下し続ける中で加速しており、オーストラリアの公共機関は全国的なスキル不足に対処するツールを積極的に求めています。[2]オーストラリア公務員委員会、「2024年~2025年サービス状況レポート:連邦機関全体の重大なスキル不足」、apsc.gov.au 日本の高齢化する労働力は知識移転のニーズを高めており、大手コングロマリットが手動のメンタリング制度をアナリティクス主導の後継者育成ダッシュボードに置き換えることを促しています。ローカルの給与計算および労働法との統合は、市場参入のための必須条件として残っています。データ居住保証を確保したベンダーは、より迅速な調達サイクルを獲得しています。

欧州は、企業サステナビリティ報告指令が人材計画をESG開示に引き上げているドイツ、英国、およびフランスを中心に安定した及を維持しています。南米は混在した勢いを示しており、ブラジルの銀行は着実に投資していますが、通貨変動が他の地域でのプロジェクト承認を遅らせる可能性があります。中東およびアフリカは、特にアラブ首長国連邦とサウジアラビアにおける政府の多様化アジェンダによって推進されるニッチな需要を提供しています。ハイブリッドホスティングモデルは、地域のデータ保護フレームワークが成熟するまでの橋渡しを提供しています。

競争環境

後継者育成計画ソフトウェア市場は中程度の集中度を示しており、SAP、Oracle、Workday、UKG、およびCornerstoneが2025年の収益のおよそ半分を確保しています。これらの既存企業は、給与計算、パフォーマンス、および学習ワークフローをすでに固定しているエンドツーエンドの人的資本スイート内に後継者育成モジュールをバンドルすることで顧客を維持し、スイッチングコストを高めています。また、価格を固定してロードマップへの影響を保証する複数年の企業契約を延長しています。それにもかかわらず、Gloat、Eightfold、Fuel50、およびDegreedなどのAIファーストの専門企業は、スキルインテリジェンスに焦点を当てた迅速な機能リリースによってミッドマーケット企業を獲得しています。

ベンダーがタレント獲得、育成、および後継者育成アナリティクスを統合するために競争する中、プラットフォームの合併が続いています。Phenom社による2026年1月のIncluded社の買収は、最高人事責任者に響く予測的離職スコアと多様性指標を強化するピープルアナリティクスを拡充しました。UKG社によるInova Payroll社の統合計画は、中小企業セグメントへの給与計算リーチを拡大し、スイートが幅広さで競争するのを支援しています。このような取引は、組み込みアナリティクスがコア機能の同等性よりも更新の意思決定を促進するという論点を検証しています。

医療資格認定や製造業の見習いプログラム向けにワークフローを事前設定したベンダーは、展開タイムラインを短縮し、クライアントがコストのかかるカスタム開発を回避できるようにしています。開発計画の草案作成や学習コンテンツの推奨に生成AIを組み込んだプラットフォームは、レガシーシステムに対する評価で勝利を収めています。スキルベースの人材アーキテクチャへの移行は、Fuel50社の2026年3月のスキル成長予測モデルが示すように、学習管理システムと統合するプラットフォームへの需要を生み出しています。[3]Fuel50、「スキル成長予測モデル発表」、fuel50.com GDPRおよびCCPA管理を自動化するコンプライアンスモジュールは、データ保護の罰金が年間サブスクリプション料金を大幅に上回る可能性があるため、現在ベースライン機能となっています。

後継者育成計画ソフトウェア産業リーダー

SAP SE

Oracle Corporation

Workday Inc.

UKG Inc.

ADP Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:HiBobは、後継者育成計画とアナリティクスに関するピアラーニングのためのグローバルHRコミュニティ「In Good Company Chapters」を立ち上げました。

- 2026年3月:Fuel50は、将来のスキル予測を既存の後継者育成モジュールに統合するスキル成長予測モデルを導入しました。

- 2026年1月:Fuel50は、スキル隣接マップから導き出されたロール推奨によりキャリアパスを強化しました。

- 2026年1月:Phenom社は、タレントライフサイクル全体にわたるAI搭載のピープルアナリティクスを追加するためにIncluded社を買収しました。

世界の後継者育成計画ソフトウェア市場レポートの範囲

後継者育成計画ソフトウェア市場は、組織内将来のリーダーシップおよび重要なポジションに向けて従業員を特定、評価、および育成することに焦点を当てています。コンピテンシーフレームワーク、タレントプール、およびリーダーシップ評価を一元化することで、これらのシステムは組織がリーダーシップパイプラインのリスクを軽減し、継続計画を強化し、開発投資を戦略目標に合わせるのを支援します。市場の成長は、労働力の人口動態の変化、経営幹部の離職率の急増、および社内モビリティへの重点の高まりによって支えられています。

後継者育成計画ソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モデル(オンプレミス、およびクラウドベース)、組織規模(中小企業(SME)、および大企業)、エンドユーザー産業(銀行・金融サービス・保険(BFSI)、医療、情報技術・通信、製造業、教育、政府、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア | タレント特定・評価ソフトウェア |

| 後継者育成計画・役割マッピングソフトウェア | |

| キャリアパス・育成計画ソフトウェア | |

| リーダーシップ開発・準備状況ソフトウェア | |

| 人材分析・タレントインテリジェンスソフトウェア | |

| その他のソフトウェア | |

| サービス |

| オンプレミス |

| クラウドベース |

| 中小企業(SME) |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| 医療 |

| 情報技術・通信 |

| 製造業 |

| 教育 |

| 政府 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | タレント特定・評価ソフトウェア |

| 後継者育成計画・役割マッピングソフトウェア | ||

| キャリアパス・育成計画ソフトウェア | ||

| リーダーシップ開発・準備状況ソフトウェア | ||

| 人材分析・タレントインテリジェンスソフトウェア | ||

| その他のソフトウェア | ||

| サービス | ||

| 展開モデル別 | オンプレミス | |

| クラウドベース | ||

| 組織規模別 | 中小企業(SME) | |

| 大企業 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | |

| 医療 | ||

| 情報技術・通信 | ||

| 製造業 | ||

| 教育 | ||

| 政府 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

現在の後継者育成計画ソフトウェアの市場規模と予測される成長率は?

後継者育成計画ソフトウェアの市場規模は2026年に35億3,000万米ドルであり、17.37%のCAGR(Mordor Intelligence)で拡大し、2031年までに78億5,000万米ドルに達すると予測されています。

最も急成長している展開モデルはどれですか?

クラウドネイティブ型の展開が成長をリードしてり、企業が永続ライセンスからサブスクリプションモデルへと移行するにつれて、2031年にかけて20.01%のCAGRで上昇しています。

BFSIに次いで最も高い採用勢いを示している産業はどれですか?

医療は、医師不足と規制上の圧力がリーダーシップパイプライン計画を高めるため、18.45%のCAGRで最も急速な成長を示しています。

中小企業が採用を加速させている理由は何ですか?

従業員1人あたり月額10米ドル未満の手頃なサブスクリプションバンドルとノーコード設定により、実装が数週間に短縮され、高度な後継者育成計画ツールが中小企業にとってアクセスしやすくなっています。

AI機能はどのように後継者育成の成果を改善しますか?

AI主導のタレントアナリティクスは、離職リスクを発見してスキルベースの育成パスを推奨することで、重要ポジションの充足期間を30%短縮し、社内昇進率を18%向上させます。

最終更新日: