Tamaño y Participación del Mercado de Software de Administración de Beneficios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

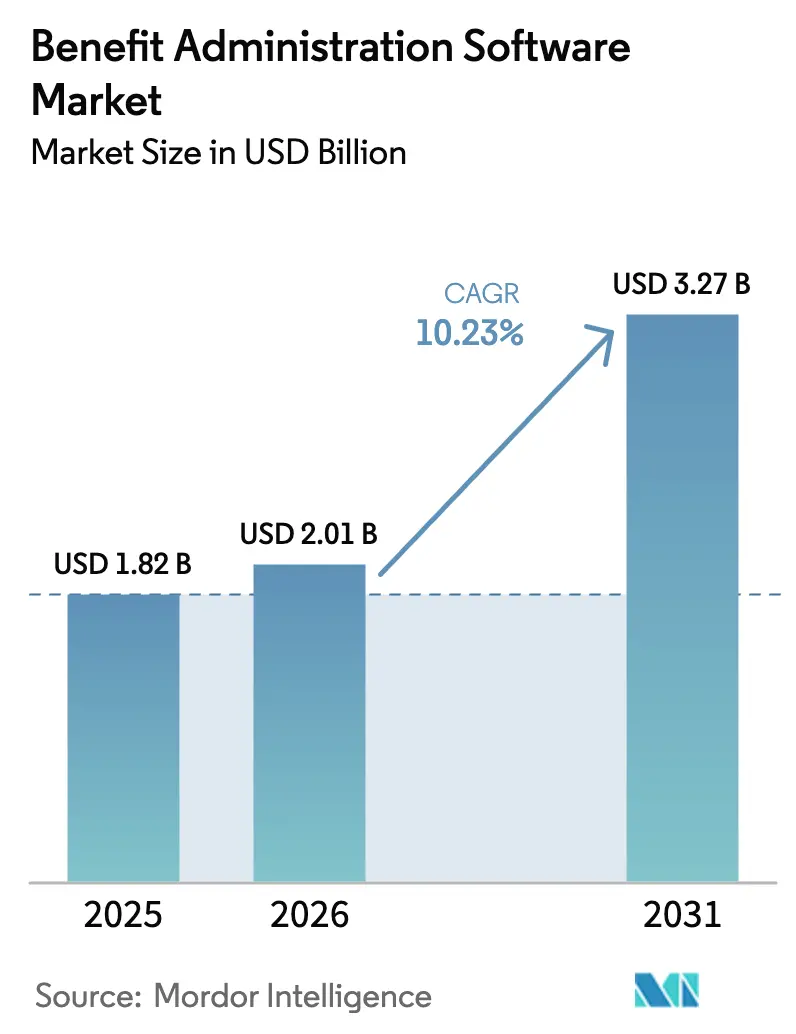

| Tamaño del Mercado (2026) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Administración de Beneficios por Mordor Intelligence

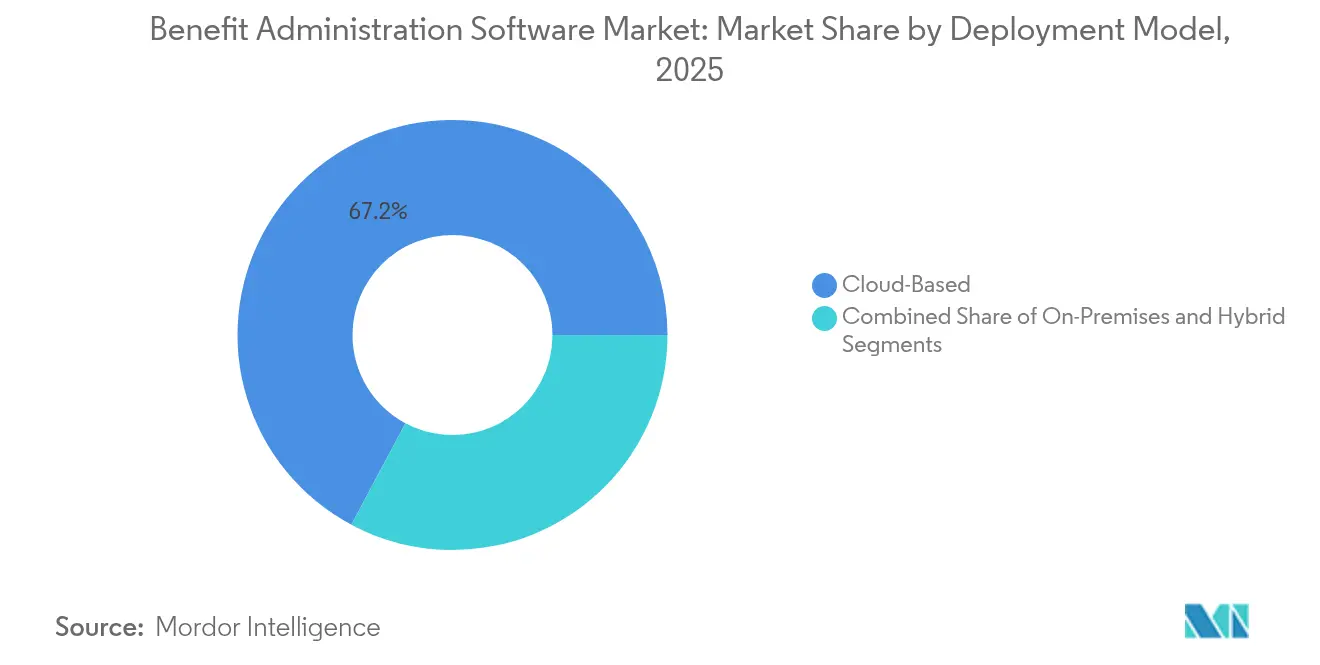

El tamaño del Mercado de Software de Administración de Beneficios en 2026 se estima en USD 2.010 millones, creciendo desde el valor de 2025 de USD 1.820 millones, con proyecciones para 2031 que muestran USD 3.270 millones, creciendo a una CAGR del 10,23% durante 2026-2031. La expansión está vinculada a estrategias de nube en primer lugar, regulaciones de privacidad de datos cada vez más estrictas y la rápida adopción de inteligencia artificial que mejora la experiencia del usuario y la precisión del cumplimiento normativo. La implementación basada en la nube tiene una participación de ingresos del 67,6% en 2024, mientras que las arquitecturas híbridas se expanden a una CAGR del 13,2% gracias a controles flexibles de soberanía de datos. Las grandes empresas representan el 62,3% del gasto total, aunque las pequeñas y medianas empresas (pymes) crecen un 13,6% anual gracias a los precios de pago por uso de proveedores como Gusto y Rippling. América del Norte lidera con una participación del 39,2%, pero Asia-Pacífico avanza un 13,1% anual a medida que las multinacionales localizan programas de beneficios y las empresas nacionales aceleran la digitalización. La presión competitiva se mantiene moderada mientras los proveedores tradicionales de gestión del capital humano (HCM) se enfrentan a plataformas retadoras y agregadores de API que simplifican la conectividad.

Conclusiones Clave del Informe

- Por modelo de implementación, las soluciones en la nube representaron el 67,20% de la participación del mercado de software de administración de beneficios en 2025, mientras que se prevé que las implementaciones híbridas se expandan a una CAGR del 12,79% hasta 2031.

- Por tamaño de organización, las grandes empresas lideraron con una participación del 61,70% del tamaño del mercado de software de administración de beneficios en 2025, mientras que se proyecta que el segmento de pymes crezca un 13,09% anual.

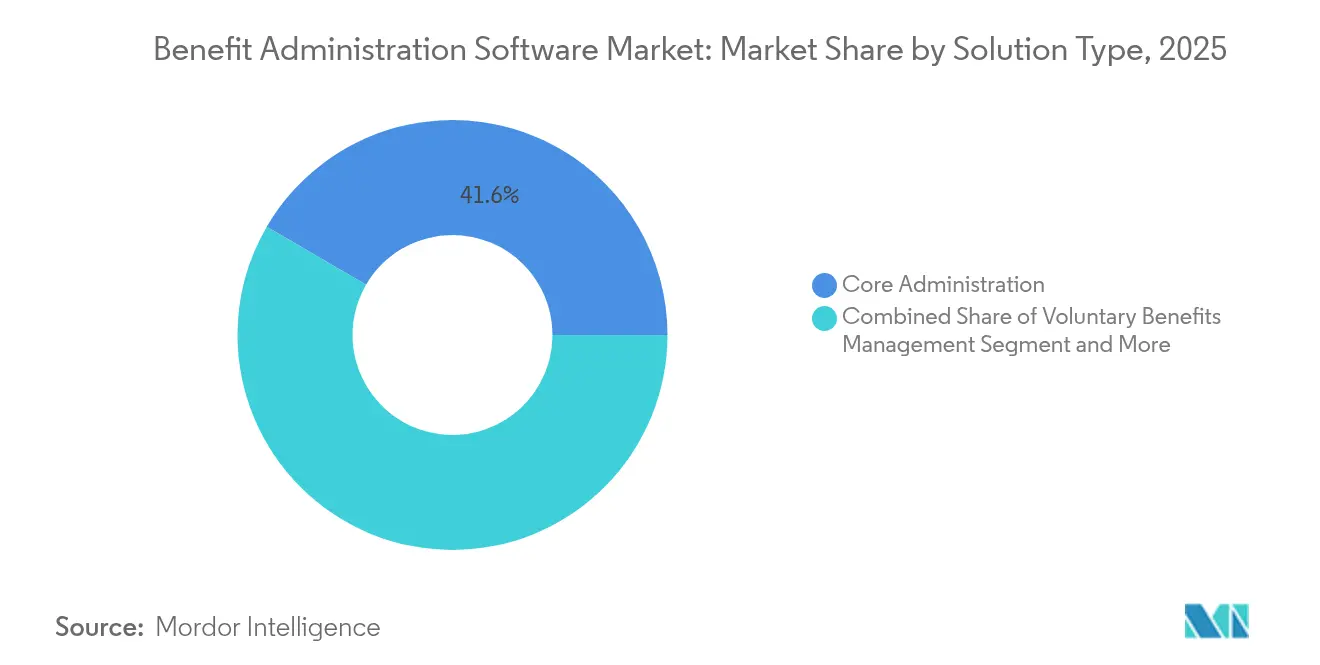

- Por tipo de solución, la administración central capturó una participación de ingresos del 41,60% en 2025; se prevé que la administración de beneficios en el lugar de trabajo aumente a una CAGR del 12,62% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones representaron el 28,40% del gasto en 2025, mientras que se espera que el sector de banca, servicios financieros y seguros (BFSI) se expanda un 12,48% anual.

- Por canal de distribución, los portales de autoservicio tuvieron una participación de ingresos del 49,60% en 2025; se proyecta que las aplicaciones móviles avancen a una CAGR del 12,86% hasta 2031.

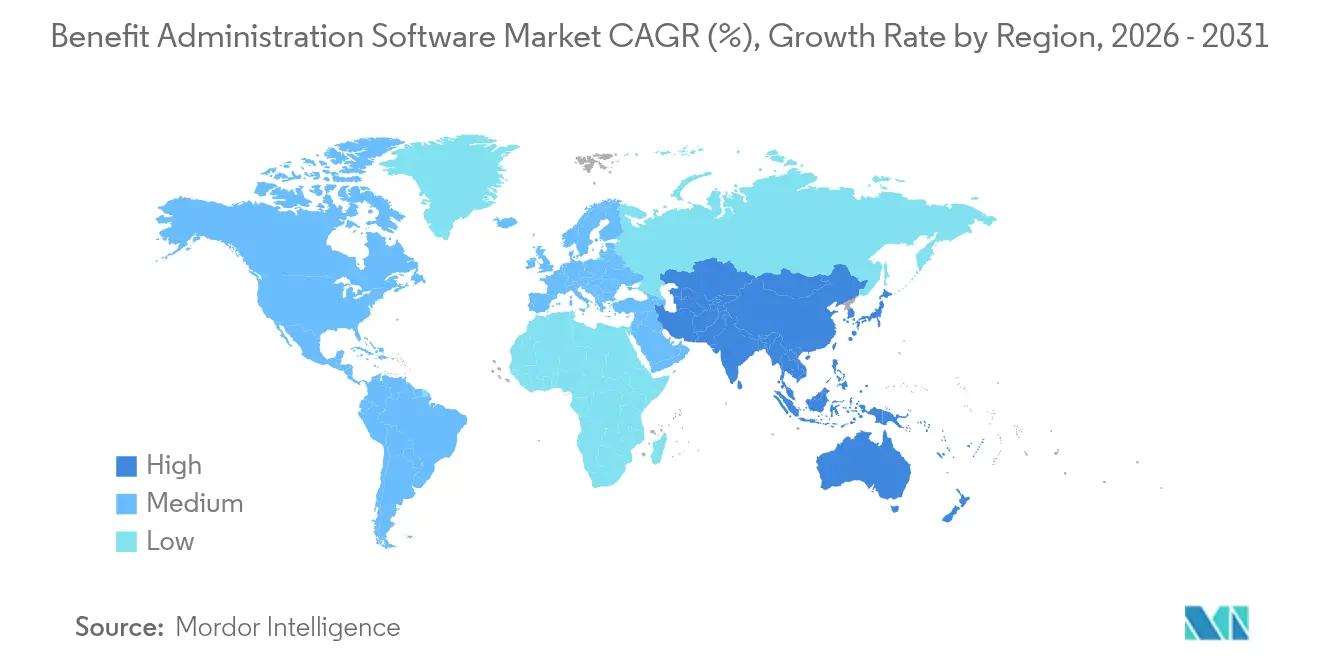

- Por geografía, América del Norte representó el 38,80% del mercado de software de administración de beneficios en 2025, aunque Asia-Pacífico registra el crecimiento más rápido con una CAGR del 12,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Administración de Beneficios

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración a la nube de las pilas tecnológicas de RR. HH. | +2.1% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Precios de pago por uso que atraen a las pymes | +1.8% | Global, particularmente fuerte en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Creciente complejidad regulatoria (ACA, IR35, etc.) | +2.3% | América del Norte y Europa principalmente, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Intensificación de la guerra por el talento en la era pospandémica | +1.5% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción de soporte de decisiones impulsado por inteligencia artificial en beneficios | +1.9% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| API de beneficios integrados dentro de las superaplicaciones de HCM | +1.2% | Global, con mercados tecnológicamente avanzados liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración a la nube de las pilas tecnológicas de RR. HH.

Las organizaciones que trasladan los sistemas de beneficios a infraestructura en la nube obtienen mejoras mensurables en rendimiento, seguridad y escalabilidad. Alight Solutions completó una transición completa a AWS en febrero de 2025, registrando ahorros anualizados de USD 75 millones, una reducción del 40% en servidores y tiempos de respuesta de inscripción un 43% más rápidos, al tiempo que elevó los controles de seguridad en un 85%. [1]Alight Solutions, "Alight completa la transformación de migración a la nube, ofreciendo mayor rendimiento y ahorros de costos significativos," alight.com Estos resultados validan cómo la arquitectura en la nube elimina los límites de capacidad heredados, permite la sincronización de datos globales en tiempo real y acorta los ciclos de lanzamiento que mantienen actualizadas las reglas de cumplimiento normativo. El mercado de software de administración de beneficios, por lo tanto, alinea las hojas de ruta de migración con las estrategias de nube a nivel empresarial, posicionando las plataformas en la nube como la columna vertebral operativa de los programas de beneficios multinacionales.

Precios de pago por uso que atraen a las pymes

Los niveles de suscripción flexibles están reduciendo las barreras de adopción para empresas con 50-500 empleados. Gusto ofrece planes a partir de USD 59 por mes más USD 8 por empleado, y Rippling comienza en USD 8 por usuario, modelos que evitan las tarifas de licencia tradicionales. [2]Gusto, "Precios de Productos," gusto.com Estas condiciones económicas abren funcionalidades de nivel empresarial —feeds de operadoras, presentaciones automatizadas y portales de autoservicio— a empresas con recursos limitados. La CAGR del 13,6% del segmento de pymes supera el promedio del mercado de software de administración de beneficios, lo que refleja la potencia del factor precio. Los proveedores refuerzan la tracción con una configuración rápida sin código y una incorporación guiada que reduce los tiempos de implementación.

Creciente complejidad regulatoria

Mandatos como la Ley de Cuidado de Salud Asequible requieren seguimiento de elegibilidad, pruebas de asequibilidad y presentaciones del Formulario 1095 del IRS, exponiendo a los empleadores a multas de hasta USD 4.320 por trabajador por incumplimiento. Las obligaciones del Reglamento General de Protección de Datos (RGPD) europeo intensifican los requisitos de manejo de datos, impulsando flujos de trabajo automatizados que cifran, auditan e informan sobre información personal. La plataforma Clear ACA de SyncStream examina datos, señala riesgos y ha atendido a más de 40.000 empleadores, reduciendo el trabajo de revisión manual en un 60%. La incertidumbre regulatoria, por lo tanto, canaliza el presupuesto hacia software que codifica reglas multijurisdiccionales y mantiene registros de auditoría a escala.

Intensificación de la guerra por el talento

Los mercados laborales ajustados impulsan a los empleadores a enriquecer las carteras de beneficios voluntarios sin inflar los costos fijos. Los motores de soporte de decisiones ayudan a los empleados a personalizar sus paquetes, aumentando el valor percibido. Un mayor compromiso se vincula directamente con la retención, una métrica crítica a medida que los gastos por rotación aumentan. Los proveedores enfatizan portales de nivel de consumidor, orientación mediante chat de inteligencia artificial y comparaciones de costos en tiempo real que simplifican las elecciones complejas, agudizando así la posición competitiva de los empleadores para conjuntos de habilidades escasas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de integración con sistemas heredados de información de RR. HH. | -1.4% | Global, particularmente agudo en grandes empresas | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento de privacidad de datos | -1.1% | Europa (RGPD), América del Norte (leyes estatales), expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Escasez de socios de implementación con conocimiento especializado del dominio | -0.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgos de dependencia del proveedor en implementaciones multinacionales | -0.6% | Corporaciones multinacionales a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de integración con sistemas heredados de información de RR. HH.

Aproximadamente el 70% de las implementaciones encuentran desafíos de mapeo de datos o de interfaz que extienden los plazos de lanzamiento hasta en un 60%. [3]SHRM, "Cómo superar los desafíos al implementar nueva tecnología de RR. HH.," shrm.org Las complejidades surgen cuando los sistemas de nómina, seguimiento de tiempo y registros electrónicos de salud utilizan esquemas divergentes, lo que obliga a capas de middleware que elevan los costos. Los proveedores de atención médica ilustran el problema, ya que las plataformas de beneficios deben integrarse con registros clínicos y estructuras de nómina sindical. Las altas cargas de mantenimiento de código personalizado presionan a los equipos de TI, retrasando el retorno de la inversión y llevando a algunos compradores a posponer las transiciones.

Aumento de los costos de cumplimiento de privacidad de datos

Los gastos de preparación para el RGPD promedian USD 1,3 millones para las medianas empresas, cubriendo cifrado, orquestación del consentimiento, auditorías continuas y planes de respuesta a brechas. Las leyes estatales de EE. UU., como la Ley de Privacidad del Consumidor de California (CCPA), introducen variaciones adicionales. Las empresas más pequeñas sienten la mayor carga, ya que los requisitos escalan independientemente del tamaño de la plantilla. El monitoreo continuo, la capacitación del personal y las revisiones legales añaden entre un 15% y un 20% al costo total de propiedad, disuadiendo a algunas organizaciones de implementaciones con todas las funciones hasta que los proveedores incorporen kits de herramientas de cumplimiento normativo llave en mano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio de la Infraestructura en la Nube Impulsa la Innovación Híbrida

Las ofertas en la nube contribuyeron con el 67,20% de los ingresos de 2025, reforzando el cambio del mercado de software de administración de beneficios hacia entornos gestionados que eliminan la aplicación de parches y el mantenimiento de hardware. Las arquitecturas híbridas, sin embargo, están creciendo a una CAGR del 12,79% a medida que las organizaciones equilibran la flexibilidad de la nube con los mandatos de soberanía de datos locales. Este enfoque de doble pila sustenta la expansión del tamaño del mercado de software de administración de beneficios entre las empresas reguladas.

Las soluciones híbridas mantienen los archivos de personal sensibles dentro de centros de datos privados, mientras enrutan análisis, acceso móvil e intercambios con operadoras a través de microservicios en la nube. Los sistemas de atención médica a menudo alojan datos protegidos por la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA) localmente, pero implementan portales de inscripción en la nube que integran API de operadoras prediseñadas. Este método mejora el tiempo de actividad, admite el acceso multisitio y evita amortizaciones totales de infraestructura. Los proveedores ahora empaquetan dispositivos de puerta de enlace perimetral, acelerando las integraciones y facilitando la orquestación del tráfico. En consecuencia, la innovación híbrida sostiene la adopción entre los compradores aversos al riesgo, al tiempo que preserva las economías de la nube.

Por Tamaño de Organización: La Aceleración de las Pymes Remodela la Dinámica del Mercado

Las grandes empresas representaron el 61,70% de la participación del mercado de software de administración de beneficios en 2025, ancladas por la complejidad de múltiples ubicaciones y presupuestos de TI más amplios. Sin embargo, el segmento de pymes registra una CAGR del 13,09%, añadiendo vitalidad al crecimiento general del mercado de software de administración de beneficios.

Las pymes aceptan configuraciones predeterminadas en la nube y plantillas de configuración rápida que reducen los tiempos de proyecto de meses a semanas. Los precios de entrada bajos alinean el gasto con la plantilla, un principio de diseño fundamental para las empresas que escalan sus planes de contratación. Los proveedores ofrecen asistentes de implementación guiada y bibliotecas de cumplimiento normativo listas para usar que reemplazan la consultoría de nivel empresarial. Como resultado, el tamaño del mercado de software de administración de beneficios vinculado a las pymes crece más rápido que cualquier otro grupo de compradores, lo que lleva a los proveedores a priorizar una experiencia de usuario simplificada, soporte por chat y tiendas de aplicaciones de mercado adaptadas al personal de RR. HH. con recursos limitados.

Por Tipo de Solución: El Liderazgo en Administración Central se Encuentra con el Crecimiento de los Beneficios en el Lugar de Trabajo

Las plataformas de administración central generaron el 41,60% de los ingresos de 2025, reafirmando su papel como columna vertebral transaccional del mercado de software de administración de beneficios. La gestión de beneficios en el lugar de trabajo supera este ritmo con una CAGR del 12,62%, impulsada por el interés de los empleadores en productos voluntarios que elevan la retención sin aumentar los costos fijos de nómina.

Los motores de beneficios en el lugar de trabajo gestionan salud complementaria, seguro para mascotas, reembolso de préstamos estudiantiles y ventajas de estilo de vida entregadas mediante deducción de nómina. La inteligencia artificial compara el valor de los planes, orientando a los empleados hacia combinaciones óptimas, mientras que las alertas móviles aumentan las tasas de finalización de inscripción. A medida que los empleadores amplían sus ofertas, los silos de datos corren el riesgo de fragmentación. Los principales proveedores, por lo tanto, incorporan motores de reglas configurables y paneles de control consolidados que abarcan líneas centrales y voluntarias, asegurando una vista unificada del empleado y satisfaciendo los estándares de informes de las operadoras.

Por Industria de Usuario Final: El Liderazgo del Sector de TI Impulsa la Innovación en BFSI

El sector vertical de tecnología y telecomunicaciones representó el 28,40% de la demanda de 2025, estableciendo expectativas de usabilidad para el mercado de software de administración de beneficios. Las instituciones de banca, servicios financieros y seguros (BFSI), bajo una intensa supervisión regulatoria, crecerán un 12,48% anual a medida que modernicen sus pilas heredadas y compitan por talento con conocimientos digitales.

Las empresas de servicios financieros requieren registros de auditoría rigurosos, lógica de segregación de funciones y diseño de planes dinámico para alinearse con las leyes bancarias regionales. Son adoptantes tempranos de enclaves seguros en la nube y puertas de enlace de API cifradas. Los proveedores responden con flujos de trabajo de aprobación configurables, feeds de nómina en múltiples divisas e informes estatutarios automatizados. Las lecciones aprendidas en TI —desde interfaces de usuario de nivel de consumidor hasta chatbots de inteligencia artificial— se transfieren a las implementaciones de BFSI, acelerando el tiempo de obtención de valor mientras se cumplen estrictas directrices de supervisión.

Por Canal de Distribución: Los Portales de Autoservicio Lideran la Revolución de las Aplicaciones Móviles

Los portales de autoservicio controlaron el 49,60% de las transacciones en 2025, funcionando como el punto de interacción predeterminado en todo el mercado de software de administración de beneficios. Las aplicaciones móviles, sin embargo, están creciendo a una CAGR del 12,86%, ya que el 70% de los empleados prefiere el acceso por teléfono inteligente para las tareas de planificación.

Las aplicaciones modernas presentan comparaciones de planes, tarjetas de identificación digitales y recordatorios de bienestar dentro de una interfaz unificada. Benefitfocus obtiene una calificación de 4,6 estrellas de 23.000 usuarios, lo que demuestra la demanda de diseño intuitivo. Las notificaciones push reducen la carga del centro de llamadas, mientras que el inicio de sesión biométrico asegura las sesiones. Los modelos de oficina de servicios y externalizados persisten, particularmente para los empleadores que carecen de capacidad de RR. HH. Esos proveedores integran portales de marca y contenedores móviles para preservar el servicio personalizado mientras satisfacen las expectativas de los usuarios de visibilidad bajo demanda.

Análisis Geográfico

América del Norte contribuyó con el 38,80% de los ingresos de 2025, lo que refleja los complejos informes de la Ley de Cuidado de Salud Asequible, los requisitos de la Ley de Seguridad de Ingresos de Jubilación de los Empleados (ERISA) y los maduros ecosistemas de beneficios voluntarios. Los empleadores invierten en motores de reglas avanzados y asistentes de inteligencia artificial que analizan constantemente los estatutos federales y estatales en evolución. Los centros de investigación y desarrollo de proveedores en Estados Unidos fomentan la iteración rápida de funciones, consolidando el liderazgo regional.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 12,72% hasta 2031, impulsado por la acelerada adopción de la nube y las crecientes expectativas de la clase media en cuanto a cobertura patrocinada por el empleador. Las multinacionales que abren sedes regionales requieren plataformas de inquilino único que localicen idiomas, divisas y contribuciones estatutarias. Las empresas nacionales, particularmente en India y el Sudeste Asiático, se saltan el software local y optan directamente por soluciones con enfoque móvil que se alinean con la alta penetración de teléfonos inteligentes. Las hojas de ruta de digitalización gubernamental y la creciente conciencia sobre el bienestar financiero estimulan aún más la demanda.

Europa registra contribuciones estables, moldeadas por el RGPD y los códigos laborales específicos de cada país. El tamaño del mercado de software de administración de beneficios vinculado a la región favorece a los proveedores con marcos probados de cifrado, retención y auditoría. América del Sur, junto con Oriente Medio y África, sigue siendo un nicho emergente donde las implementaciones multinacionales siembran la adopción temprana. La expansión se acelera cuando los gobiernos endurecen los mandatos de informes o incentivan las actualizaciones digitales de RR. HH., posicionando estas regiones como corredores de crecimiento a mediano plazo.

Panorama Competitivo

El mercado equilibra conglomerados de HCM establecidos con nativos de la nube ágiles. ADP, Workday, SAP y Alight aseguran contratos con grandes empresas gracias a su amplia cobertura de nómina global y servicios integrados. Su participación combinada sitúa al mercado en una banda de concentración moderada. Los proveedores retadores —Rippling, Gusto, Benefitfocus, Employee Navigator— ganan cuentas del mercado medio combinando diseño de nivel de consumidor con precios agresivos.

La diferenciación gira en torno a asistentes de inteligencia artificial, ecosistemas de desarrolladores y simplicidad de integración. La Red de Socios de Agentes de Inteligencia Artificial de Workday permite a Accenture, AWS y Microsoft incorporar agentes inteligentes que gestionan consultas de nómina o sugieren beneficios personalizados, fortaleciendo la fidelización entre los adoptantes del Fortune 100. La integración de Alight con Microsoft Teams lleva los beneficios contextuales y el soporte a los flujos de colaboración diaria, elevando las métricas de compromiso. Los agregadores de API como Finch reducen la fricción de conectividad, permitiendo a los proveedores de nicho acceder a los datos de los empleados sin una intervención profunda de TI.

La consolidación sigue activa. Alight adquirió Hodges-Mace en febrero de 2025, añadiendo una base de usuarios de SmartBen de 1,2 millones de vidas. Employee Navigator adquirió Ease para obtener 22 integraciones y reforzar los canales de corretaje, mientras que los grandes proveedores buscan continuamente nuevas empresas de nicho en inteligencia artificial o cumplimiento normativo para cubrir brechas de capacidad. La intensidad competitiva, por lo tanto, se centra en el alcance del ecosistema y el tiempo de obtención de valor en lugar de la funcionalidad básica, orientando el mercado de software de administración de beneficios hacia la convergencia de plataformas.

Líderes de la Industria de Software de Administración de Beneficios

Automatic Data Processing, Inc. (ADP)

Workday Inc.

SAP SE

Oracle Corporation

Ultimate Kronos Group (UKG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Workday presentó su Red de Socios de Agentes de Inteligencia Artificial y la Puerta de Enlace de Agentes con la participación de Accenture, AWS y Microsoft.

- Marzo de 2025: La versión de primavera de Workday entregó 350 nuevas funciones más herramientas de talento y finanzas impulsadas por inteligencia artificial.

- Febrero de 2025: Alight Solutions lanzó Alight Worklife con integración de Microsoft Teams y análisis de inteligencia artificial.

- Febrero de 2025: Alight Solutions adquirió Hodges-Mace, añadiendo 1,2 millones de vidas y profundizando la experiencia en beneficios voluntarios.

- Febrero de 2025: Alight Solutions completó su migración a AWS, ahorrando USD 75 millones anuales y reduciendo el número de servidores en un 40%, al tiempo que mejoró los tiempos de respuesta de inscripción en un 43%.

- Enero de 2025: Rippling publicó guías de cumplimiento normativo para 2025 destacando módulos de monitoreo automatizado.

- Diciembre de 2024: bswift lanzó una aplicación móvil de nueva generación centrada en el compromiso con los beneficios.

- Octubre de 2024: OutSail analizó la adquisición de Ease por parte de Employee Navigator, citando 22 nuevas integraciones y un modelo de soporte de dos niveles.

Alcance del Informe Global del Mercado de Software de Administración de Beneficios

El mercado de software de administración de beneficios abarca soluciones tecnológicas diseñadas para agilizar la gestión de los beneficios de los empleados, como seguros de salud, planes de jubilación y tiempo libre remunerado. Estas plataformas automatizan los procesos de inscripción, cumplimiento normativo y comunicación, mejorando la eficiencia de los equipos de RR. HH. y mejorando la experiencia del empleado. El mercado atiende a organizaciones de todos los tamaños, apoyando la integración con sistemas de nómina y los requisitos de cumplimiento normativo.

El Mercado de Software de Administración de Beneficios está segmentado por tipo de implementación (basado en la nube, local), tamaño de organización (pequeñas y medianas empresas (pymes), grandes empresas), tipo de solución (soluciones de administración central, gestión de beneficios voluntarios, administración de beneficios en el lugar de trabajo, otro tipo de solución), industria de usuario final (salud, TI y telecomunicaciones, comercio minorista, educación, manufactura, otras industrias de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Basado en la Nube |

| Local |

| Híbrido |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Administración Central |

| Gestión de Beneficios Voluntarios |

| Administración de Beneficios en el Lugar de Trabajo |

| Administración de Planes de Jubilación |

| Otras Soluciones |

| Salud |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Educación |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno/Sector Público |

| Otras Industrias de Usuario Final |

| Portal de Autoservicio |

| Aplicación Móvil |

| Oficina de Servicios/Externalizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Tipo de Solución | Administración Central | ||

| Gestión de Beneficios Voluntarios | |||

| Administración de Beneficios en el Lugar de Trabajo | |||

| Administración de Planes de Jubilación | |||

| Otras Soluciones | |||

| Por Industria de Usuario Final | Salud | ||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Educación | |||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Gobierno/Sector Público | |||

| Otras Industrias de Usuario Final | |||

| Por Canal de Distribución | Portal de Autoservicio | ||

| Aplicación Móvil | |||

| Oficina de Servicios/Externalizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de software de administración de beneficios para 2031?

Se espera que el mercado de software de administración de beneficios alcance USD 3.270 millones para 2031, creciendo a una CAGR del 10,23%.

¿Qué modelo de implementación se expande más rápidamente?

La implementación híbrida es el modelo de más rápido crecimiento, registrando una CAGR del 12,79% a medida que las empresas combinan la flexibilidad de la nube con el control local.

¿Cómo influyen las pymes en el crecimiento del mercado?

Las pymes avanzan un 13,09% anual a medida que los precios de pago por uso y la incorporación rápida a la nube reducen las barreras de adopción.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico se expanda un 12,72% anual hasta 2031, impulsado por la rápida digitalización y las cambiantes expectativas de los empleados.

¿Qué papel desempeña la inteligencia artificial en el software de beneficios moderno?

La inteligencia artificial impulsa el soporte de decisiones, las recomendaciones de planes personalizados y el análisis predictivo que aumentan las tasas de inscripción hasta en un 30%.

¿Por qué las regulaciones de privacidad de datos son una restricción para los compradores?

Los marcos de cumplimiento normativo como el RGPD generan costos promedio de preparación de USD 1,3 millones para las empresas medianas, elevando los gastos totales de propiedad.

Última actualización de la página el: