Tamaño y Participación del Mercado de Software de Adquisición de Talento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

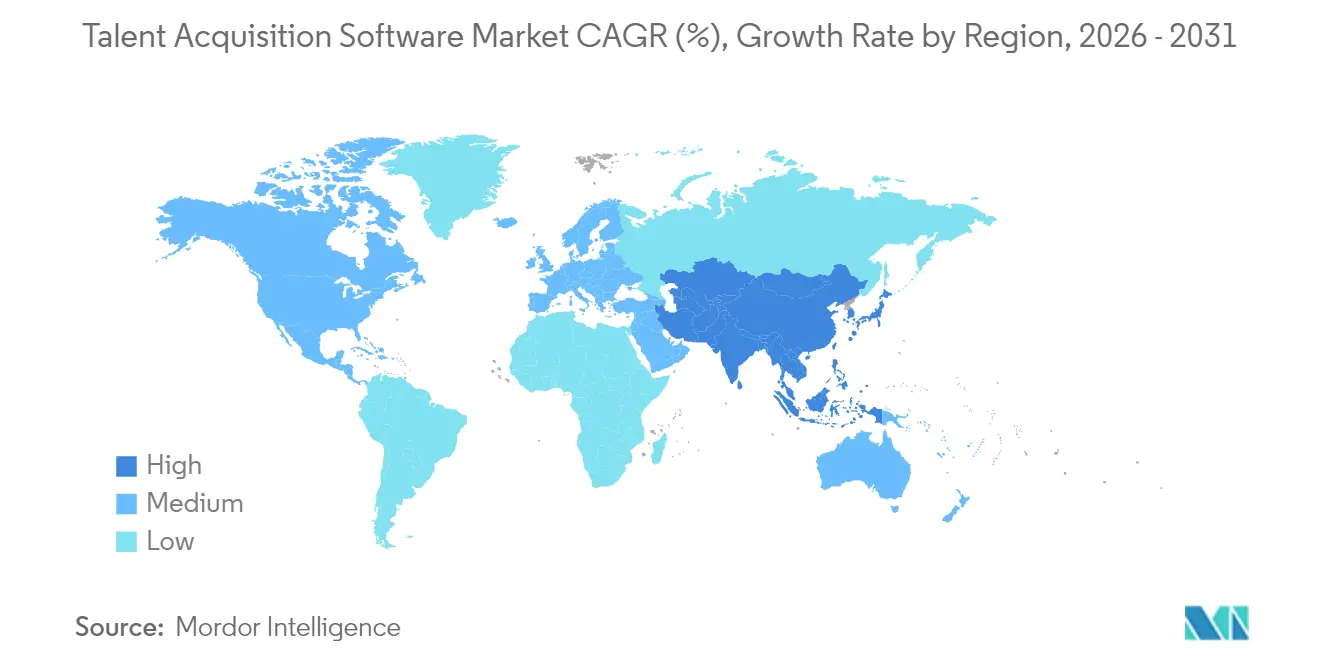

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

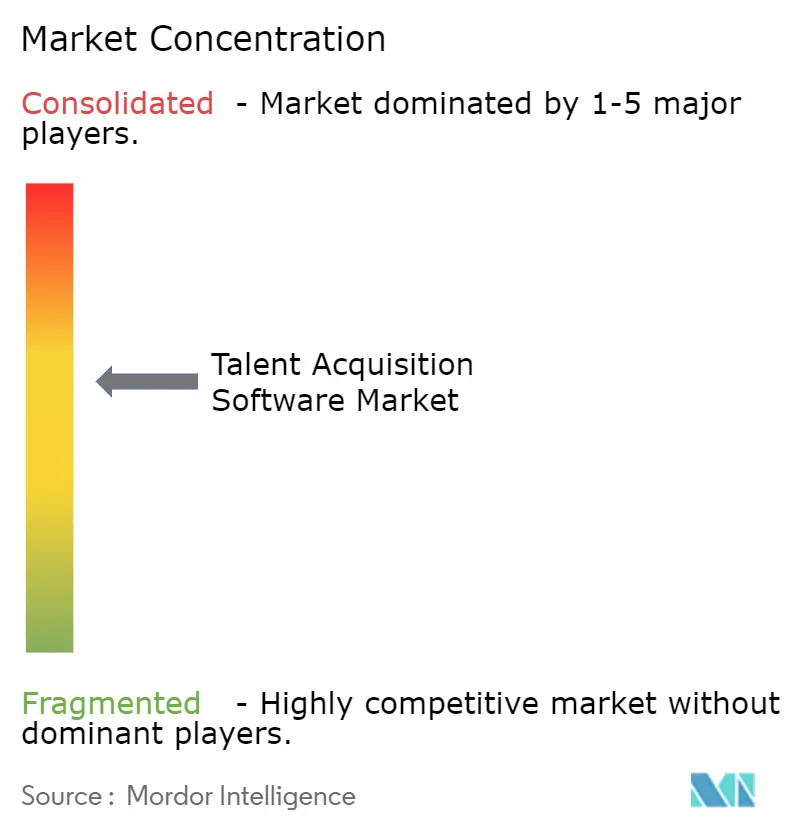

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Adquisición de Talento por Mordor Intelligence

El mercado de software de adquisición de talento fue valorado en USD 10,37 mil millones en 2025 y se estima que crecerá desde USD 10,95 mil millones en 2026 hasta alcanzar USD 14,4 mil millones en 2031, a una CAGR del 5,63% durante el período de pronóstico (2026-2031). La sólida demanda empresarial de emparejamiento de candidatos impulsado por IA, junto con las migraciones aceleradas hacia plataformas de recursos humanos nativas en la nube, sustenta esta expansión. Los proveedores se benefician del cambio desde el seguimiento transaccional de candidatos hacia la orquestación integrada de talento que unifica los flujos de trabajo de búsqueda, selección y gestión de relaciones con candidatos. Las implementaciones basadas en la nube ya gestionan más de dos tercios de las nuevas instalaciones, ayudando a las organizaciones a reducir los costos de infraestructura y a ofrecer ciclos de innovación más ágiles. Los incentivos gubernamentales para programas de contratación digital en Asia Pacífico, América del Norte y partes de Europa refuerzan el impulso de adopción, incluso cuando los costos de cumplimiento normativo y la incertidumbre económica moderan el gasto a corto plazo.

Conclusiones Clave del Informe

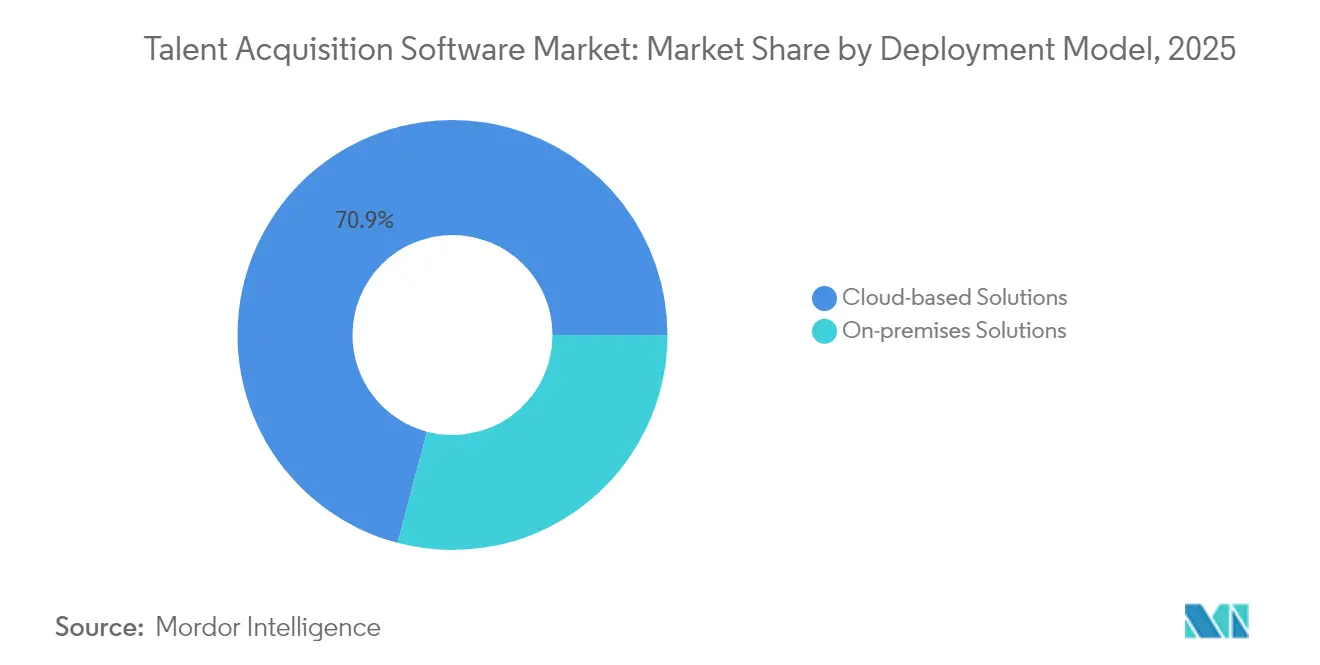

- Por modelo de implementación, las soluciones en la nube controlaron el 70,89% de la participación de ingresos en 2025 y avanzan a una CAGR del 6,62% hasta 2031.

- Por componente, los sistemas de seguimiento de candidatos lideraron con el 37,25% de la participación del mercado de software de adquisición de talento en 2025, mientras que se proyecta que las suites de marketing de reclutamiento registren la CAGR más rápida del 6,45% hasta 2031.

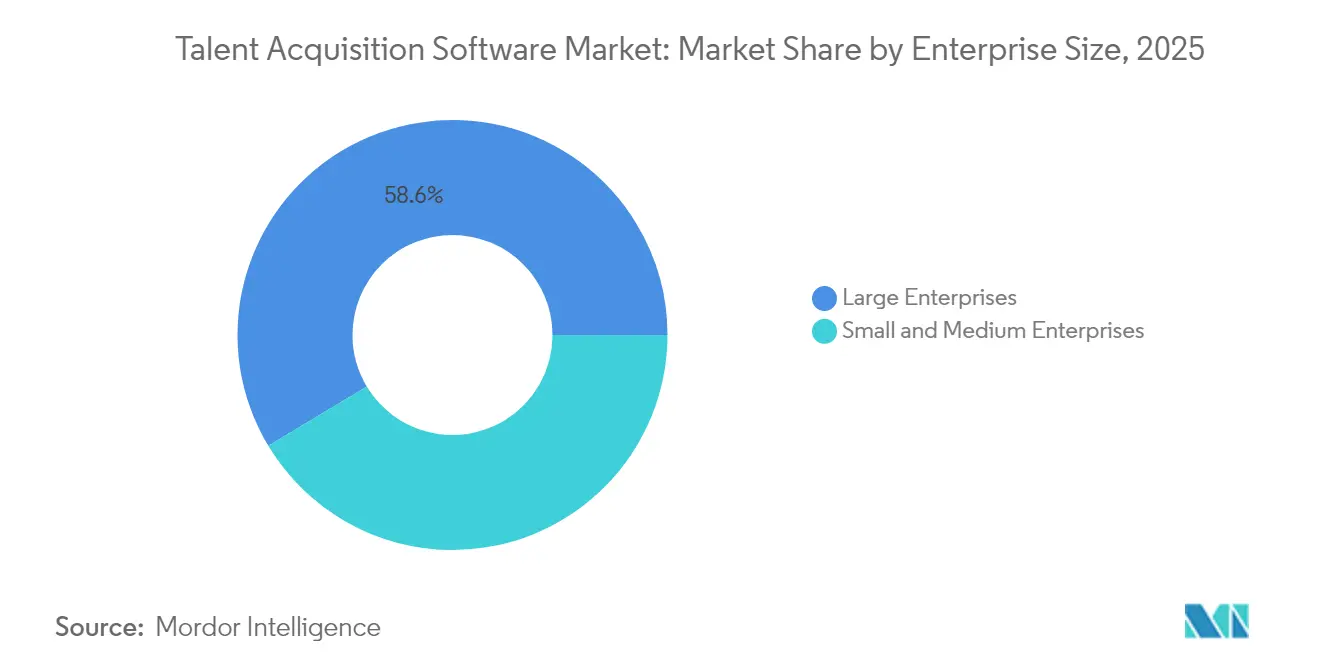

- Por tamaño de empresa, se anticipa que las pequeñas y medianas empresas registren una CAGR del 6,44%, superando el crecimiento de las grandes empresas a pesar de que estas últimas representan el 58,62% de la participación en 2025.

- Por industria de uso final, el uso en el sector minorista y comercio electrónico crece a una CAGR del 6,65%, desafiando a TI y telecomunicaciones, que retuvo el 22,11% de la participación de ingresos en 2025.

- Por geografía, Asia Pacífico está encaminada a una CAGR del 6,18% hasta 2031, aunque América del Norte se mantuvo como el mayor mercado regional con el 34,05% de participación en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Adquisición de Talento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración a la nube de las pilas tecnológicas de recursos humanos | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Emparejamiento de candidatos impulsado por IA que mejora la calidad de contratación | +1.5% | América del Norte y Asia Pacífico como núcleo, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Expectativas de experiencia del candidato hiperpersonalizada | +1.2% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente penetración de la fuerza laboral contingente | +1.0% | Global, concentrado en Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de analíticas de talento para cuadros de mando de DEI | +0.8% | América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para plataformas de contratación digital | +0.6% | Asia Pacífico como núcleo, con programas selectivos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Migración a la Nube de las Pilas Tecnológicas de Recursos Humanos Acelera la Consolidación de Plataformas

Las organizaciones que migran hacia arquitecturas de recursos humanos nativas en la nube reportan beneficios de costo y rendimiento de dos dígitos. La integración de datos en tiempo real elimina los silos históricos, mejorando las analíticas de contratación y habilitando información sobre la fuerza laboral a nivel empresarial. Los ciclos de implementación más ágiles y la escalabilidad elástica hacen que las implementaciones en la nube sean especialmente atractivas para el reclutamiento de alto volumen. Los diseños con API como núcleo permiten a los empleadores conectar módulos especializados de búsqueda, evaluación o verificación de antecedentes en flujos de trabajo unificados, posicionando al mercado de software de adquisición de talento como la piedra angular de la transformación digital de recursos humanos más amplia.[1]Oracle, "Por qué los Recursos Humanos en la Nube Generan un Retorno de Inversión más Rápido," oracle.com

El Emparejamiento de Candidatos Impulsado por IA Transforma las Métricas de Calidad de Contratación

Los motores de aprendizaje automático ahora analizan currículums, evaluaciones y señales conductuales para identificar los perfiles más adecuados con mayor precisión que las búsquedas por palabras clave. Las principales plataformas procesaron cientos de miles de requisiciones en 2024, aumentando la capacidad de los reclutadores en más de la mitad. Los paneles de IA explicable y las auditorías de sesgo se han convertido en funciones imprescindibles en un contexto de mayor escrutinio regulatorio. A pesar de las claras ganancias en eficiencia, casi nueve de cada diez grandes empleadores aún no han implementado personalización impulsada por IA en sus sitios de carreras, una brecha de adopción que continúa impulsando oportunidades de crecimiento

La Experiencia del Candidato Hiperpersonalizada se Convierte en un Diferenciador Competitivo

Los buscadores de empleo esperan motores de recomendación al estilo de Netflix, chatbots conversacionales y rutas de solicitud móvil con un solo clic. Los empleadores que incorporan video, contenido de estilo social y descripciones centradas en habilidades observan mejoras en la tasa de finalización de solicitudes y ciclos de contratación más cortos. La automatización del marketing de reclutamiento orquesta campañas en TikTok, Reddit y bolsas de trabajo especializadas, posicionando al mercado de software de adquisición de talento como un habilitador central de las estrategias de contratación orientadas a la marca.

La Creciente Penetración de la Fuerza Laboral Contingente Amplía el Alcance de las Plataformas

Los trabajadores de la economía gig, los contratistas y los especialistas de tiempo parcial ahora componen una parte significativa de los grupos de trabajo globales. Las plataformas de reclutamiento deben, por tanto, gestionar clasificaciones mixtas de trabajadores, regímenes de cumplimiento variados y flujos de trabajo de pago integrados. La integración estrecha con sistemas de gestión de proveedores, mercados de trabajadores independientes y taxonomías de habilidades permite a los empleadores equilibrar las demandas de talento remoto, híbrido y presencial sin fragmentar los datos ni las experiencias de los candidatos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento de privacidad de datos (GDPR, CPRA) | -1.2% | Europa y California, en expansión global | Corto plazo (≤ 2 años) |

| Obstáculos de integración con HRIS heredados | -0.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Congelación de contrataciones por recesión económica | -0.7% | Global, con mayor sensibilidad en las economías desarrolladas | Corto plazo (≤ 2 años) |

| Sesgo algorítmico y escrutinio regulatorio sobre algoritmos | -0.5% | América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Costos de Cumplimiento de Privacidad de Datos Crean Barreras de Implementación

Los requisitos regulatorios más estrictos obligan a los empleadores a invertir en gestión del consentimiento, salvaguardas contra brechas de seguridad y gobernanza de datos de candidatos. Algunas multinacionales ahora asignan presupuestos multimillonarios para la remediación de flujos de trabajo heredados y controles de transferencia de datos transfronterizos. Estos gastos ralentizan las decisiones de compra y desvían fondos destinados a la innovación de funciones, ejerciendo presión a corto plazo sobre el mercado de software de adquisición de talento.[2]IBM, "Informe sobre el Costo de una Brecha de Datos 2025," ibm.com

Los Obstáculos de Integración con HRIS Heredados Limitan la Velocidad de Adopción

Muchas organizaciones aún operan sistemas de información de recursos humanos con décadas de antigüedad. Las APIs limitadas, los esquemas de datos inconsistentes y los registros duplicados complican el despliegue de nuevas plataformas. Los proyectos de integración a menudo requieren middleware personalizado y sólidos programas de gestión del cambio, lo que incrementa los costos de transición y retrasa los plazos de retorno de inversión. Las pequeñas y medianas empresas, al carecer de recursos de TI empresariales, tienden a optar por soluciones de implementación sencilla que las protejan de una integración compleja.[3]SHRM, "Los Múltiples Costos de la Proliferación de Software de Recursos Humanos," shrm.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio de la Nube Impulsa una Escala Rápida

El tamaño del mercado de software de adquisición de talento vinculado a implementaciones en la nube superó los USD 7,35 mil millones en 2025, lo que subraya una clara preferencia de los clientes por la entrega basada en suscripción. Con una CAGR futura del 6,62%, las ofertas en la nube están preparadas para capturar una participación aún mayor en 2031. Las instalaciones locales persisten en sectores altamente regulados, pero enfrentan una erosión constante a medida que se multiplican las certificaciones de seguridad y las opciones de nube soberana. Los modelos híbridos sirven como etapas intermedias para las organizaciones que migran datos sensibles por fases, especialmente en servicios financieros y salud. Los programas de financiamiento gubernamental en Singapur, Columbia Británica y determinados estados de EE. UU. aceleran aún más las transiciones a la nube, beneficiando directamente al mercado de software de adquisición de talento.

La migración a la nube desbloquea simultáneamente capacidades de IA y actualizaciones continuas que las arquitecturas heredadas no pueden igualar. Por ello, los proveedores empaquetan analíticas avanzadas, bots de IA conversacional y tecnología de grafos de habilidades como características estándar en la nube. A su vez, los compradores obtienen mejoras medibles en la calidad de contratación sin cargas de gastos de capital. Estas ventajas refuerzan la atracción gravitacional a largo plazo hacia la entrega de software como servicio, ampliando la brecha entre los líderes en la nube y los rezagados con instalaciones locales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Componente: La Base de los ATS Evoluciona hacia Suites Unificadas

Los sistemas de seguimiento de candidatos representaron la mayor proporción del 37,25% de los ingresos de 2025, convirtiéndose en la capa de flujo de trabajo de referencia en los segmentos empresariales y de mercado medio. Sin embargo, a medida que convergen los módulos de marketing de reclutamiento, gestión de relaciones con candidatos e incorporación, los compradores adquieren cada vez más suites integradas de un único proveedor. Este cambio impulsa la funcionalidad de marketing de reclutamiento a una CAGR proyectada del 6,45%, seguida de cerca por los módulos de gestión de relaciones con candidatos que cultivan grupos de talento pasivo. Los servicios, la implementación y la consultoría de optimización también registran un crecimiento saludable porque los despliegues globales complejos requieren experiencia especializada.

La convergencia entre suites está impulsada por la demanda de los reclutadores de paneles de control unificados, analíticas integradas y menor sobrecarga de gestión de proveedores. Los productos ATS modernos agrupan el análisis de currículums, la programación de entrevistas y las analíticas predictivas que antes requerían licencias separadas, reduciendo el costo total de propiedad e impulsando la consolidación en el mercado de software de adquisición de talento.

Por Tamaño de Empresa: El Crecimiento de las PYME Reduce las Brechas de Capacidad

Si bien las grandes empresas aún representan el 58,62% del gasto, las PYME ahora registran la CAGR más rápida del 6,44%, redefiniendo las prioridades de comercialización de los proveedores. Los precios por suscripción, los flujos de trabajo preconfigurados y la personalización de bajo código hacen que los conjuntos de herramientas sofisticados sean accesibles para empresas con recursos limitados. La implementación en la nube elimina las cargas de mantenimiento de servidores, lo que permite a las empresas más pequeñas adoptar el emparejamiento impulsado por IA y la programación automatizada que históricamente estaban fuera de su alcance. Los incentivos gubernamentales de adopción digital y las transiciones al trabajo remoto de la era pandémica amplificaron esta tendencia, posicionando al mercado de software de adquisición de talento como un ecualizador fundamental en la eficiencia del reclutamiento.

En contraste, las grandes empresas se centran en la integración profunda con suites de aprendizaje, desempeño y compensación. El cumplimiento normativo en múltiples países, las taxonomías de habilidades y las analíticas de movilidad interna demandan configuraciones personalizadas y sólidos servicios de implementación. Los proveedores, por tanto, mantienen niveles duales de productos, equilibrando la extensibilidad de nivel empresarial con la simplicidad para las PYME.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Uso Final: El Comercio Minorista y el Comercio Electrónico Superan el Liderazgo de TI

El sector de TI y telecomunicaciones generó el 22,11% de los ingresos de 2025, aprovechando evaluaciones avanzadas de candidatos para el talento técnico difícil de encontrar. Sin embargo, el comercio minorista y el comercio electrónico ahora registran la CAGR más alta del 6,65% hasta 2031, impulsados por fluctuaciones estacionales de contratación, roles en la economía gig y necesidades de dotación de personal orientadas al cliente. La automatización de las campañas de publicación de empleos, la selección basada en chat y la programación de entrevistas por lotes ofrecen un retorno de inversión convincente para los reclutadores minoristas de alto volumen.

La salud y el BFSI continúan con una adopción constante, impulsada por el estricto seguimiento de credenciales y los requisitos de control de riesgos. La demanda en la manufactura aumenta en medio de la escasez de mano de obra calificada y el despliegue de fábricas inteligentes, mientras que la hospitalidad depende de funciones de incorporación rápida para gestionar la alta rotación. La adopción transversal de la contratación basada en habilidades amplía las integraciones de evaluación y las funciones de gestión de taxonomías, manteniendo una amplia relevancia de la plataforma en todos los sectores verticales.

Análisis Geográfico

América del Norte capturó el 34,05% del gasto de 2025, lo que refleja una profunda penetración de SaaS y ecosistemas de integración maduros. Las organizaciones de EE. UU. enfatizan la explicabilidad de la IA y las métricas de experiencia del candidato, mientras que los compradores canadienses priorizan los flujos de trabajo bilingües y la búsqueda de talento transfronterizo. La creciente huella manufacturera de México incrementa el apetito por sistemas de reclutamiento escalables que respalden tanto oficios calificados como roles de ingeniería.

Asia Pacífico registra la CAGR más sólida del 6,18% hasta 2031, respaldada por el crecimiento de triple dígito en ofertas de empleo de India en 2024 y los aumentos en la contratación en el sector tecnológico de China. Los programas gubernamentales en Singapur, Malasia y Tailandia subvencionan la adopción de tecnología de recursos humanos, y la localización en múltiples idiomas sigue siendo un requisito central. Las diversas leyes laborales y los mandatos de residencia de datos alientan a los proveedores a mantener opciones flexibles de alojamiento y cumplimiento normativo, impulsando el mercado general de software de adquisición de talento en la región.

Europa muestra un crecimiento sostenido, impulsado por actualizaciones vinculadas al GDPR y la contratación transfronteriza dentro del mercado único. Alemania y el Reino Unido continúan liderando la adopción empresarial, mientras que Francia y España se centran en la capacidad multilingüe y la movilidad de talento dentro de la UE. La próxima Ley de IA de la UE añade urgencia a la demanda de algoritmos transparentes y reportes de mitigación de sesgos, configurando aún más las hojas de ruta de los productos.

América Latina, Oriente Medio y África representan corredores de demanda emergente a medida que la diversificación económica y la inversión extranjera impulsan la digitalización empresarial. El ecosistema tecnológico de Brasil y los proyectos de modernización del sector público del Consejo de Cooperación del Golfo ejemplifican el nuevo impulso de adquisición. Los proveedores que ofrecen implementaciones de bajo perfil y soporte en idiomas regionales están en condiciones de capturar una participación incremental del mercado de software de adquisición de talento en estas geografías.

Panorama Competitivo

El mercado permanece moderadamente fragmentado, aunque la consolidación se acelera a medida que los proveedores de HCM de suite completa adquieren innovadores de nicho. El plan de SAP de incorporar SmartRecruiters en su suite de gestión de experiencia humana y la adquisición de Paycor por parte de Paychex por USD 4,1 mil millones subrayan el impulso por unificar el reclutamiento con la nómina y la gestión de la fuerza laboral.[4]Paychex, "Paychex Completa la Adquisición de Paycor," paychex.com Las asociaciones como la colaboración de Workday con Randstad integran motores de recomendación de IA con redes globales de personal, combinando software y servicios para una eficiencia de contratación de extremo a extremo.

La diferenciación competitiva gira en torno a la IA explicable, las APIs abiertas y la gobernanza de datos lista para cumplimiento normativo. Las empresas emergentes enfocadas en flujos de trabajo de la economía gig, analíticas de diversidad o inteligencia de grafos de habilidades atraen una sólida financiación de capital de riesgo, como lo evidencia la ronda Serie B de USD 42,7 millones de TechWolf. Los incumbentes tradicionales de bolsas de trabajo, representados por la fusión de CareerBuilder y Monster, buscan plataformas unificadas para recuperar la cuota de audiencia frente a los agregadores.

Los nuevos participantes del mercado que apuntan a las PYME implementan niveles freemium y plantillas de despliegue rápido, mientras que las plataformas de nivel empresarial enfatizan las integraciones nativas con módulos de aprendizaje, desempeño y compensación. Los proveedores capaces de documentar reducciones en el tiempo de contratación, mejoras en la calidad de contratación y puntuaciones superiores de experiencia del candidato capturan un crecimiento desproporcionado en el mercado de software de adquisición de talento.

Líderes de la Industria de Software de Adquisición de Talento

ADP LLC

Applicant Tracking System Inc. (Trakstar)

Bamboo HR LLC

Bullhorn Inc.

Cegid Group SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: SAP divulgó su acuerdo para adquirir SmartRecruiters, ampliando la profundidad de adquisición de talento de SAP y alineando los flujos de trabajo de candidatos con la estrategia HXM más amplia.

- Enero de 2025: Workday y Randstad presentaron una asociación para combinar el Agente de Reclutamiento con IA de Workday con el grupo global de talento de Randstad, con el objetivo de acortar el tiempo de cobertura de vacantes para los clientes compartidos.

- Enero de 2025: Paychex finalizó su adquisición de Paycor por USD 4,1 mil millones, combinando la amplitud de nómina con funciones avanzadas de reclutamiento y gestión de la fuerza laboral.

- Noviembre de 2024: 365Talents obtuvo la certificación ISO 42001, demostrando su adhesión a los estándares de IA responsable en tecnología de recursos humanos.

Alcance del Informe Global del Mercado de Software de Adquisición de Talento

Los reclutadores, especialistas en adquisición de talento y gerentes de contratación utilizan el software de adquisición de talento para agilizar o automatizar su flujo de trabajo, incluyendo la búsqueda, selección, entrevista e incorporación. Estos software son una combinación global de software de entrevistas, sistemas de gestión de relaciones con candidatos (CRM) y sistemas de seguimiento de solicitudes (ATS). También puede realizar verificaciones de antecedentes y evaluaciones previas a la contratación, seguidas de capacitación de incorporación y orientación para los nuevos empleados, mejorando así la efectividad de los gerentes de reclutamiento y las empresas. Las organizaciones los utilizan típicamente para gestionar bases de datos de candidatos, publicar vacantes de empleo, gestionar solicitudes, organizar entrevistas y obtener retroalimentación de los candidatos.

El mercado de software de adquisición de talento está segmentado por tipo (soluciones locales, soluciones bajo demanda), por tamaño de empresa (grandes empresas, PYME), por industria (manufactura, salud, BFSI, educación, hospitalidad, otras industrias) y por geografía

| Soluciones Locales |

| Soluciones Basadas en la Nube |

| Sistema de Seguimiento de Candidatos |

| Gestión de Relaciones con Candidatos |

| Suite de Marketing de Reclutamiento |

| Servicios y Soporte |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Manufactura |

| Salud |

| BFSI |

| Educación |

| Hospitalidad |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Modelo de Implementación | Soluciones Locales | |

| Soluciones Basadas en la Nube | ||

| Por Componente | Sistema de Seguimiento de Candidatos | |

| Gestión de Relaciones con Candidatos | ||

| Suite de Marketing de Reclutamiento | ||

| Servicios y Soporte | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Uso Final | Manufactura | |

| Salud | ||

| BFSI | ||

| Educación | ||

| Hospitalidad | ||

| TI y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Otras Industrias de Uso Final | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de adquisición de talento?

El mercado está valorado en USD 10,95 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que avance a una CAGR del 5,63% entre 2026 y 2031.

¿Qué modelo de implementación se expande más rápidamente?

Las implementaciones basadas en la nube crecen a una CAGR del 6,62% a medida que las empresas migran desde los sistemas locales.

¿Qué región registra el mayor crecimiento?

Se prevé que Asia Pacífico se expanda a una CAGR del 6,18%, impulsada por incentivos gubernamentales y la digitalización de la fuerza laboral.

¿Qué segmento lidera la demanda de componentes?

Los sistemas de seguimiento de candidatos siguen siendo el componente más grande, con una participación de ingresos del 37,25% en 2025.

¿Cómo influyen las pequeñas y medianas empresas en la adopción?

Las PYME están adoptando plataformas en la nube asequibles, lo que resulta en la CAGR más alta del 6,44% entre todos los segmentos por tamaño de empresa.

Última actualización de la página el: