Tamanho e Participação do Mercado de Software de Planejamento de Sucessão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Planejamento de Sucessão por Mordor Intelligence

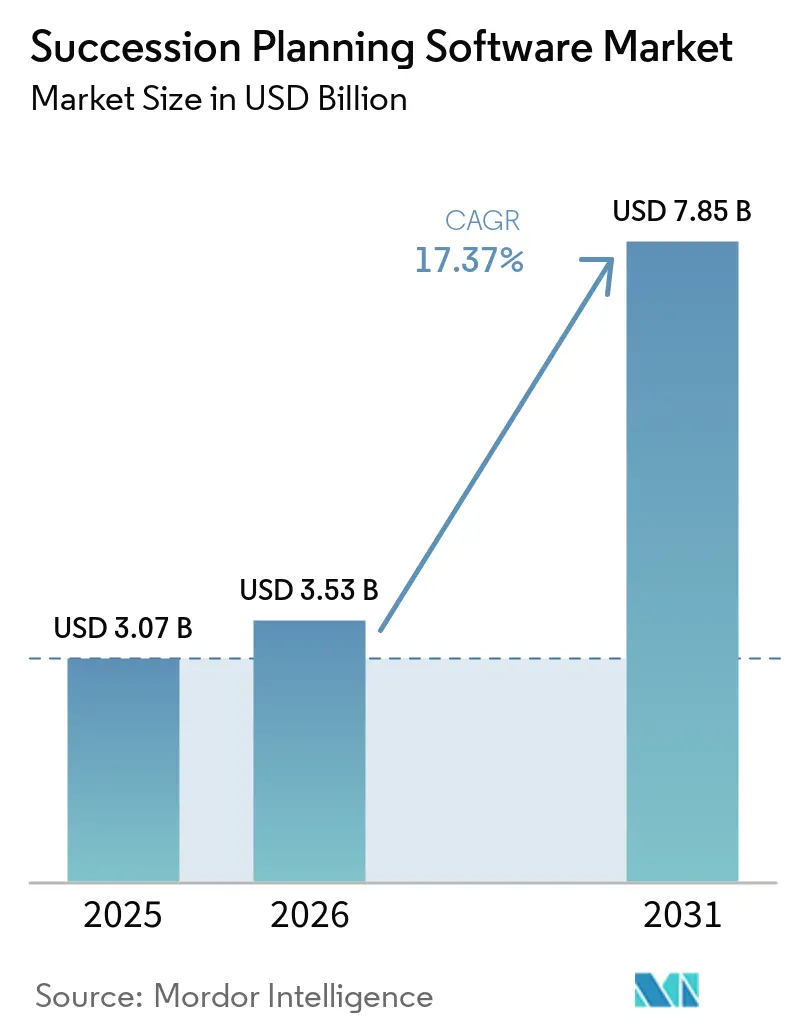

O tamanho do mercado de software de planejamento de sucessão foi avaliado em USD 3,07 bilhões em 2025 e estima-se que cresça de USD 3,53 bilhões em 2026 para atingir USD 7,85 bilhões até 2031, a um CAGR de 17,37% durante o período de previsão (2026-2031). A entrega nativa em nuvem, a análise de talentos orientada por inteligência artificial e os modelos de força de trabalho baseados em competências estão expandindo os orçamentos de aquisição, enquanto os mandatos regulatórios nos setores bancário, de saúde e governamental aceleram a adoção de plataformas. As grandes empresas continuam a dominar os gastos, mas as pequenas e médias empresas estão reduzindo a diferença à medida que os fornecedores lançam pacotes de assinatura acessíveis. A intensidade competitiva é moderada porque os cinco principais fornecedores agrupam o módulo de sucessão em suítes mais amplas de capital humano, embora os desafiantes com foco em inteligência artificial estejam conquistando negócios no mercado intermediário por meio de ciclos de inovação mais rápidos. A aplicação de privacidade de dados e a volatilidade macroeconômica permanecem os principais obstáculos ao crescimento sustentado.

Principais Conclusões do Relatório

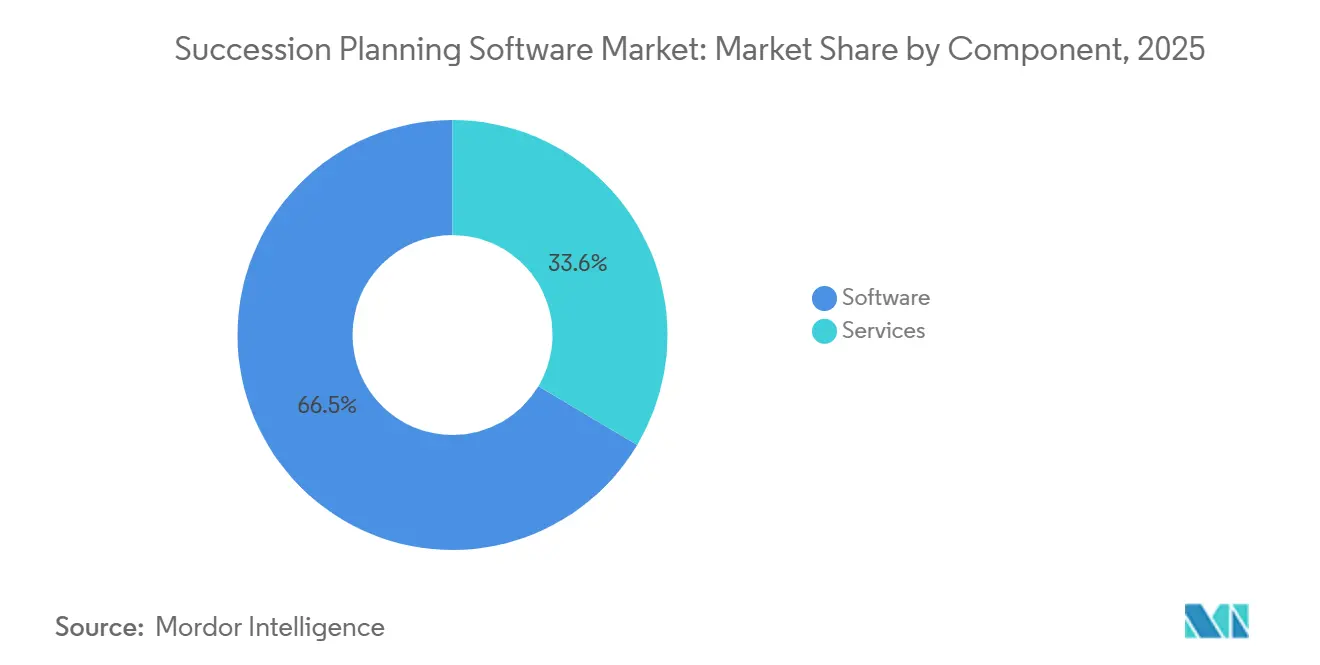

- Por componente, o software deteve 66,45% da participação de receita do mercado de software de planejamento de sucessão em 2025, enquanto os serviços avançam a um CAGR de 19,23% até 2031.

- Por modelo de implantação, as instalações locais detinham 60,21% da participação do mercado de software de planejamento de sucessão em 2025, mas as plataformas em nuvem estão se expandindo a um CAGR de 20,01% até 2031.

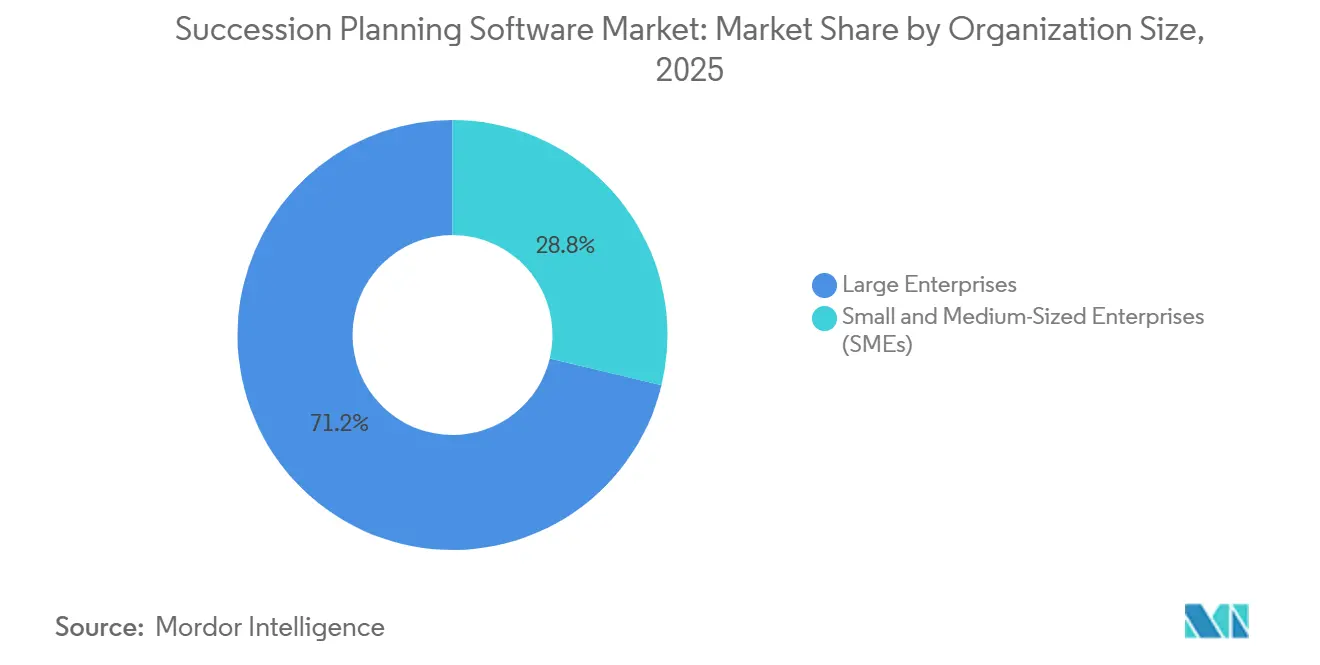

- Por porte da organização, as grandes empresas responderam por 71,24% do tamanho do mercado de software de planejamento de sucessão em 2025, enquanto o segmento de pequenas e médias empresas deve crescer a um CAGR de 19,62% até 2031.

- Por setor do usuário final, os serviços bancários, financeiros e de seguros lideraram com 28,44% de participação em 2025, e a área de saúde está liderando o campo com um CAGR de 18,45% até 2031.

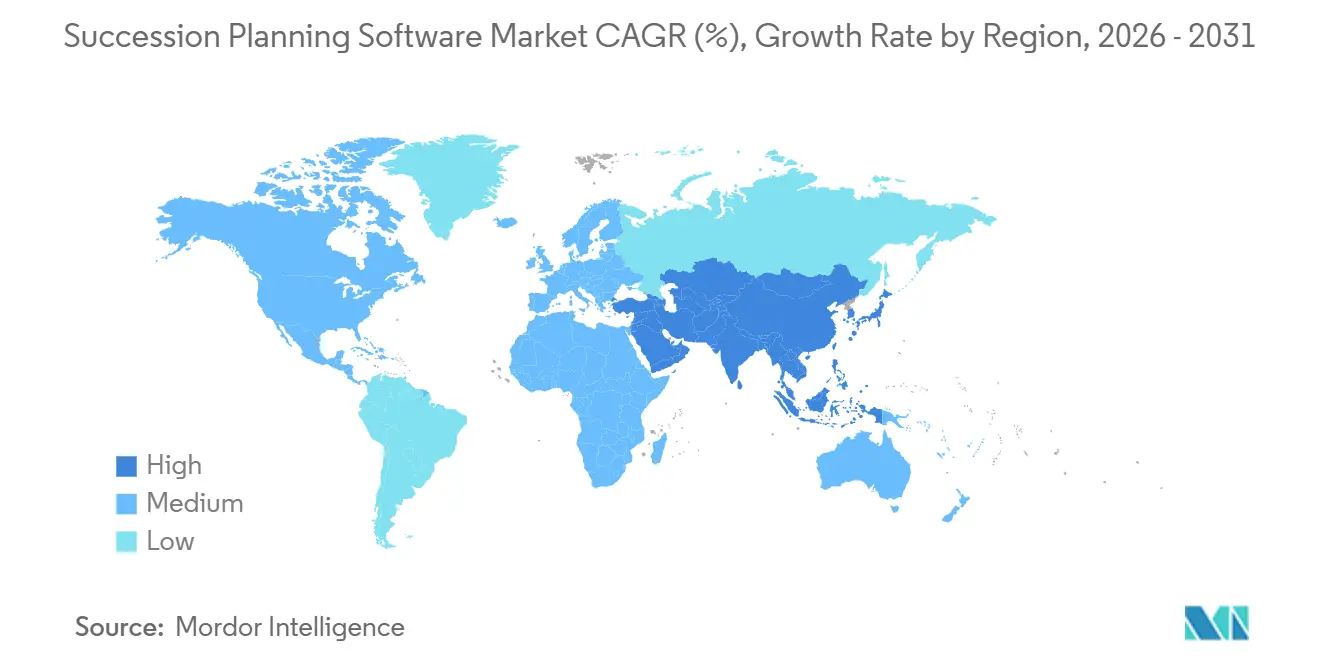

- Por geografia, a América do Norte representou 37,89% da receita de 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 18,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Planejamento de Sucessão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Análise de Talentos Orientada por Inteligência Artificial | +4.2% | Global, com concentração inicial na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Mobilidade Interna em Meio à Escassez de Competências | +3.8% | Global, particularmente aguda na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Aumento das Pressões de Conformidade para o Planejamento da Continuidade da Liderança | +2.9% | América do Norte e União Europeia, expandindo-se para os setores de BFSI e governamental globalmente | Longo prazo (≥ 4 anos) |

| Crescente Migração para Pilhas de Tecnologia de Recursos Humanos Nativas em Nuvem | +3.5% | Global, liderada pela América do Norte, Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Expansão dos Modelos de Trabalho Remoto e Híbrido Exigindo Processos Digitais de Sucessão | +2.1% | Global, mais forte nos setores de tecnologia e serviços profissionais | Curto prazo (≤ 2 anos) |

| Integração do Planejamento de Sucessão com Suítes Mais Amplas de Gestão de Talentos | +1.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Análise de Talentos Orientada por Inteligência Artificial

A inteligência artificial está transformando os programas de sucessão ao converter avaliações episódicas em inteligência de talentos contínua. As plataformas modernas combinam dados de desempenho, avaliações de competências e feedback de pares para criar mapas de calor de sucessão em tempo real que identificam riscos de saída com meses de antecedência, reduzindo o tempo de preenchimento de funções críticas em 30% e aumentando as promoções internas em 18%. A SAP incorporou o copiloto de inteligência artificial Joule em 2025 para que os gestores possam consultar cenários de sucessão em linguagem natural, ilustrando como a análise conversacional acelera os ciclos de decisão. Essas capacidades têm peso particular na área de saúde e na manufatura, onde a contratação externa frequentemente tem dificuldade em atender a requisitos de competências específicas.

Demanda Crescente por Mobilidade Interna em Meio à Escassez de Competências

Mercados de trabalho apertados elevaram a mobilidade interna de uma tática de retenção a uma estratégia empresarial. A Comissão do Serviço Público Australiano relatou que 88% das agências enfrentaram lacunas críticas de competências em 2025, impulsionando investimentos urgentes em ferramentas que identificam candidatos internos antes que as vagas cheguem aos quadros de empregos. O Modelo Preditivo de Crescimento de Competências da Fuel50, lançado em março de 2026, prevê necessidades futuras de competências e recomenda trilhas de aprendizagem individuais que preparam os colaboradores para funções de liderança com anos de antecedência. As organizações que enfatizam a mobilidade interna registram 41% mais tempo de permanência e 25% maiores pontuações de engajamento, números que fortalecem o argumento de negócio para plataformas de sucessão que automatizam o desenvolvimento de carreira.

Aumento das Pressões de Conformidade para o Planejamento da Continuidade da Liderança

Falhas de governança nos serviços financeiros levaram os auditores a tratar os planos de sucessão documentados como parte das auditorias de controle interno sob a Lei Sarbanes-Oxley, enquanto os reguladores europeus agora incorporam métricas de planejamento de força de trabalho nas divulgações de sustentabilidade. As agências federais dos Estados Unidos devem manter estruturas de sucessão para funções do Serviço Executivo Sênior, uma regra que está impulsionando implantações de plataformas em departamentos governamentais. Um estudo da Spencer Stuart mostrou que apenas um terço das empresas mantinha planos formais de sucessão para o cargo de Diretor Financeiro, embora 22% dos Diretores Financeiros tenham assumido o cargo de Diretor Executivo, destacando uma lacuna de conformidade que o software foi projetado para fechar.

Crescente Migração para Pilhas de Tecnologia de Recursos Humanos Nativas em Nuvem

As implantações em nuvem estão crescendo a um CAGR de 20,01% porque eliminam despesas de capital, aceleram atualizações e permitem acesso móvel, vantagens amplificadas por forças de trabalho híbridas. A aquisição da WorkForce Software pela ADP por USD 1 bilhão em 2024 ressaltou a urgência dos fornecedores em possuir pilhas nativas em nuvem que integram fluxos de trabalho de agendamento, folha de pagamento e sucessão.[1]ADP, "Aquisição da WorkForce Software e Lançamento da Plataforma Lyric HCM," adp.com Varejistas como o Coles Group relataram integração mais rápida e melhor integridade de dados após integrar a solução em nuvem da OpenText com o SAP SuccessFactors em 2025. As certificações de segurança — SOC 2 Tipo II e ISO 27001 — dissiparam as preocupações com proteção de dados, atraindo até setores altamente regulamentados para o software como serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade e Segurança de Dados em Perfis de Talentos | -2.4% | União Europeia e América do Norte, expandindo-se para a Ásia-Pacífico com novas regulamentações | Médio prazo (2 a 4 anos) |

| Resistência à Mudança em Relação às Práticas Tradicionais de Recursos Humanos | -1.9% | Global, mais forte nos setores de manufatura e governamental | Longo prazo (≥ 4 anos) |

| Escassez de Administradores Qualificados para Gerenciar Plataformas Avançadas | -1.3% | Global, particularmente aguda em PMEs e mercados emergentes | Médio prazo (2 a 4 anos) |

| Incerteza Econômica Causando Atrasos nos Gastos com Tecnologia de Recursos Humanos | -1.6% | Global, impacto cíclico vinculado às condições macroeconômicas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Segurança de Dados em Perfis de Talentos

As ferramentas de sucessão armazenam dados de emprego sensíveis que acionam regras rígidas de consentimento e retenção sob o Regulamento Geral de Proteção de Dados (RGPD) e a Lei de Privacidade do Consumidor da Califórnia. Os reguladores aplicaram EUR 2,1 bilhões (USD 2,3 bilhões) em multas do RGPD durante 2024, fazendo com que 34% dos líderes de recursos humanos pausassem as implantações de plataformas até que os modelos de governança amadurecessem. Os fornecedores agora incorporam recursos de privacidade desde a concepção, como controles de acesso baseados em funções e pseudonimização, mas muitas pequenas empresas carecem dos recursos jurídicos para navegar em regimes de conformidade de múltiplos países.

Resistência à Mudança em Relação às Práticas Tradicionais de Recursos Humanos

A inércia organizacional permanece pronunciada em setores com culturas hierárquicas, onde as revisões anuais em planilhas ainda substituem os fluxos de trabalho orientados por dados. A Associação Internacional de Gestão de Cidades e Condados constatou que muitos governos locais enfrentam aposentadorias em massa sem estruturas formais de sucessão, uma lacuna que o software por si só não pode preencher sem o patrocínio executivo. O medo da transparência também retarda a adoção porque os painéis em tempo real expõem lacunas de talentos a conselhos e investidores, aumentando a responsabilidade pelas decisões de liderança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade de Implementação Aumenta

O software reteve 66,45% do mercado de software de planejamento de sucessão em 2025, confirmando que as licenças de plataforma ainda formam o núcleo da receita. Os desafios de implementação, no entanto, estão direcionando mais contratos para parceiros consultivos que configuram modelos de inteligência artificial e integram dados legados, uma mudança que explica a previsão de CAGR de 19,23% para os serviços. As empresas que enfrentam ecossistemas de capital humano com múltiplos fornecedores frequentemente encaminham as implantações por meio de integradores de sistemas globais, que agora agrupam workshops de gestão de mudanças junto com tarefas técnicas. Esses pacotes de valor agregado ajudam os fornecedores a defender a fidelidade das contas à medida que os clientes modernizam os fluxos de trabalho de talentos.

Os serviços gerenciados atraem empresas de médio porte que carecem de equipe interna de análise, permitindo que os provedores monitorem a qualidade dos dados e entreguem relatórios trimestrais sobre o pipeline de liderança. O tamanho do mercado de software de planejamento de sucessão para ofertas gerenciadas deve crescer a taxas de dois dígitos até 2031, refletindo a demanda por modelos de assinatura alinhados com os orçamentos operacionais. Consultorias especializadas responderam com manuais de preço fixo que comprimem os prazos de lançamento de meses para semanas, reduzindo assim a interrupção das avaliações de desempenho em andamento. Esse impulso liderado por serviços deve continuar à medida que os conselhos solicitam atualizações mais frequentes sobre a solidez do banco de talentos.

Por Modelo de Implantação: A Nuvem Supera as Instalações Legadas Locais

A implantação local respondeu por 60,21% da participação do mercado de software de planejamento de sucessão em 2025 porque muitas grandes empresas ainda executam módulos de talentos em suítes de capital humano mais antigas. No entanto, as assinaturas em nuvem estão crescendo a um CAGR de 20,01% graças a atualizações automáticas, menor despesa de capital e acesso móvel, benefícios que ressoam com forças de trabalho híbridas. Os fornecedores que obtêm as certificações SOC 2 Tipo II e ISO 27001 agora superam as objeções de segurança que antes mantinham as cargas de trabalho em servidores locais. Como resultado, os novos compradores raramente solicitam licenças perpétuas.

Espera-se que o tamanho do mercado de software de planejamento de sucessão para plataformas em nuvem supere a receita local antes de 2031, uma inversão impulsionada por pequenas e médias empresas que priorizam a implementação rápida. A integração habilitada por API permite que os líderes de recursos humanos conectem painéis de sucessão a sistemas de recrutamento, aprendizagem e remuneração em dias, em vez de meses. As arquiteturas híbridas permanecem um modelo de transição em setores altamente regulamentados, mantendo dados pessoais sensíveis no local enquanto transferem as cargas de trabalho de análise para a nuvem. No entanto, os analistas concordam que a linguagem de aquisição com prioridade para a nuvem agora é padrão na maioria das solicitações de proposta.

Por Porte da Organização: As PMEs Adotam Módulos em Nuvem Acessíveis

As grandes empresas geraram 71,24% da receita de 2025 porque os mandatos de governança complexos exigem plataformas ricas em recursos, estreitamente integradas aos fluxos de trabalho financeiros e de conformidade. Ainda assim, o segmento de pequenas e médias empresas está se expandindo a um CAGR de 19,62%, tornando-o a fatia de crescimento mais rápido do mercado de software de planejamento de sucessão. Faixas de preço mais baixas por colaborador, fluxos de trabalho baseados em modelos e ferramentas de configuração sem código removem as barreiras históricas de custo e competência. Empresas familiares que planejam transferências geracionais consideram essas opções mais leves especialmente úteis.

Os fornecedores visam o segmento com pacotes iniciais que combinam desenvolvimento de carreira, mapeamento de sucessão e listas de aprendizagem por menos de USD 10 por colaborador por mês. O setor de software de planejamento de sucessão respondeu adicionando orientação integrada ao produto, reduzindo a dependência de administradores certificados. Como resultado, muitas PMEs podem publicar seu primeiro mapa de calor de sucessão dentro de duas semanas após a assinatura do contrato, acelerando o tempo de obtenção de valor. Essa democratização expande a base de usuários endereçável além das organizações da Fortune 1000.

Por Setor do Usuário Final: A Área de Saúde Cresce à Medida que a Escassez de Médicos se Intensifica

Os serviços bancários, financeiros e de seguros capturaram 28,44% da receita de 2025 porque os reguladores esperam pipelines de liderança documentados para funções críticas de risco. No entanto, a área de saúde mostra a trajetória mais alta, avançando a um CAGR de 18,45% à medida que os hospitais enfrentam iminentes lacunas de médicos e elevada rotatividade clínica. O mapeamento automatizado de sucessão identifica enfermeiros de alto desempenho e profissionais de nível intermediário para trilhas de liderança, reduzindo a dependência de contratações temporárias de alto custo. A análise centrada em competências também identifica onde os investimentos em educação continuada geram os maiores ganhos de solidez do banco de talentos.

As empresas de tecnologia permanecem grandes adotantes, dado o ritmo com que as funções de nuvem, cibersegurança e ciência de dados evoluem. As empresas de manufatura enfrentam perda de conhecimento à medida que engenheiros veteranos saem, impulsionando-as em direção a plataformas que codificam o conhecimento tácito de processos antes da aposentadoria. Os departamentos governamentais respondem aos mandatos do serviço civil padronizando métricas de pipeline entre agências, uma prática que alimenta a análise comparativa. Coletivamente, essas dinâmicas verticais diversificam o mercado de software de planejamento de sucessão, reduzindo a dependência excessiva de qualquer setor único.

Análise Geográfica

A América do Norte liderou o mercado de software de planejamento de sucessão com uma participação de 37,89% em 2025, apoiada pelas regras de governança da Lei Sarbanes-Oxley e por um denso ecossistema de fornecedores. As empresas de capital aberto divulgam rotineiramente métricas de pipeline em nível de conselho, o que normaliza os gastos com plataformas em todos os setores. O Canadá espelha a tendência à medida que as políticas federais exigem planos de continuidade para funções críticas, e os centros de terceirização do México adotam estruturas padronizadas de recursos humanos para atender a clientes multinacionais. Essa base confere aos fornecedores regionais altas taxas de renovação.

A Ásia-Pacífico deve registrar um CAGR de 18,96%, tornando-a o território de crescimento mais rápido dentro do mercado de software de planejamento de sucessão. A transformação digital de recursos humanos na Índia e na China está se acelerando porque os custos de infraestrutura em nuvem continuam caindo, enquanto as agências públicas da Austrália buscam ativamente ferramentas que abordem a escassez de competências em todo o país.[2]Comissão do Serviço Público Australiano, "Relatório do Estado do Serviço 2024-25: Escassez Crítica de Competências nas Agências Federais," apsc.gov.au O envelhecimento da força de trabalho do Japão intensifica as necessidades de transferência de conhecimento, levando grandes conglomerados a substituir esquemas manuais de mentoria por painéis de sucessão orientados por análise. As integrações locais de folha de pagamento e legislação trabalhista permanecem requisitos básicos para a entrada no mercado. Os fornecedores que garantem garantias de residência de dados conquistam ciclos de aquisição mais rápidos.

A Europa mantém uma adoção estável ancorada na Alemanha, no Reino Unido e na França, onde a Diretiva de Relatórios de Sustentabilidade Corporativa eleva o planejamento de força de trabalho às divulgações de ESG. A América do Sul mostra um impulso misto: os bancos do Brasil investem de forma constante, mas as oscilações cambiais podem retardar as aprovações de projetos em outros lugares. O Oriente Médio e a África contribuem com demanda de nicho impulsionada por agendas de diversificação governamental, particularmente nos Emirados Árabes Unidos e na Arábia Saudita. Os modelos de hospedagem híbrida oferecem uma ponte até que as estruturas regionais de proteção de dados amadureçam.

Cenário Competitivo

O mercado de software de planejamento de sucessão apresenta concentração moderada, com SAP, Oracle, Workday, UKG e Cornerstone assegurando aproximadamente metade da receita de 2025. Esses participantes estabelecidos retêm clientes ao agrupar módulos de sucessão em suítes de capital humano de ponta a ponta que já sustentam fluxos de trabalho de folha de pagamento, desempenho e aprendizagem, elevando assim os custos de migração. Eles também estendem acordos empresariais plurianuais que fixam preços e garantem influência no roteiro de produtos. No entanto, especialistas com foco em inteligência artificial, como Gloat, Eightfold, Fuel50 e Degreed, cortejam empresas de médio porte com lançamentos rápidos de recursos focados em inteligência de competências.

As fusões de plataformas continuam à medida que os fornecedores correm para unificar a aquisição, o desenvolvimento e a análise de sucessão de talentos. A aquisição da Included pela Phenom em janeiro de 2026 para análise de pessoas aumenta as pontuações preditivas de rotatividade e as métricas de diversidade que ressoam com os diretores de recursos humanos. A integração planejada da Inova Payroll pela UKG amplia o alcance da folha de pagamento para o segmento de pequenas e médias empresas, ajudando sua suíte a competir em amplitude. Tais negócios validam a tese de que a análise incorporada impulsiona as decisões de renovação mais do que a paridade de recursos principais.

Os fornecedores que pré-configuram fluxos de trabalho para credenciamento na área de saúde ou aprendizados na manufatura comprimem os prazos de implantação, permitindo que os clientes evitem o desenvolvimento personalizado de alto custo. As plataformas que incorporam inteligência artificial generativa para elaborar planos de desenvolvimento e recomendar conteúdo de aprendizagem estão vencendo avaliações contra sistemas legados. A mudança em direção a arquiteturas de força de trabalho baseadas em competências está criando demanda por plataformas que se integram a sistemas de gestão de aprendizagem, conforme demonstrado pelo Modelo Preditivo de Crescimento de Competências da Fuel50 de março de 2026.[3]Fuel50, "Anúncio de Lançamento do Modelo Preditivo de Crescimento de Competências," fuel50.com Os módulos de conformidade que automatizam os controles do RGPD e da Lei de Privacidade do Consumidor da Califórnia são agora funcionalidades básicas porque as multas por proteção de dados podem superar as taxas anuais de assinatura.

Líderes do Setor de Software de Planejamento de Sucessão

-

SAP SE

-

Oracle Corporation

-

Workday Inc.

-

UKG Inc.

-

ADP Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A HiBob lançou "In Good Company Chapters", uma comunidade global de recursos humanos para aprendizagem entre pares sobre planejamento de sucessão e análise.

- Março de 2026: A Fuel50 apresentou seu Modelo Preditivo de Crescimento de Competências, integrando previsões de competências futuras nos módulos de sucessão existentes.

- Janeiro de 2026: A Fuel50 aprimorou o desenvolvimento de carreira com recomendações de funções extraídas de mapas de adjacência de competências.

- Janeiro de 2026: A Phenom adquiriu a Included para adicionar análise de pessoas orientada por inteligência artificial ao longo do ciclo de vida de talentos.

Escopo do Relatório Global do Mercado de Software de Planejamento de Sucessão

O Mercado de Software de Planejamento de Sucessão concentra-se na identificação, avaliação e preparação de colaboradores para funções futuras de liderança e funções essenciais dentro das organizações. Ao centralizar estruturas de competências, bancos de talentos e avaliações de liderança, esses sistemas auxiliam as organizações a mitigar riscos no pipeline de liderança, fortalecer o planejamento de continuidade e alinhar os investimentos em desenvolvimento com os objetivos estratégicos. O crescimento do mercado é impulsionado por mudanças demográficas na força de trabalho, um aumento na rotatividade executiva e uma maior ênfase na mobilidade interna.

O Relatório do Mercado de Software de Planejamento de Sucessão é Segmentado por Componente (Software e Serviços), Modelo de Implantação (Local e Baseado em Nuvem), Porte da Organização (Pequenas e Médias Empresas [PMEs] e Grandes Empresas), Setor do Usuário Final (Serviços Bancários, Financeiros e de Seguros [BFSI], Saúde, Tecnologia da Informação e Telecomunicações, Manufatura, Educação, Governo e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software | Software de Identificação e Avaliação de Talentos |

| Software de Planejamento de Sucessão e Mapeamento de Funções | |

| Software de Desenvolvimento de Carreira e Planejamento de Desenvolvimento | |

| Software de Desenvolvimento de Liderança e Prontidão | |

| Software de Análise de Força de Trabalho e Inteligência de Talentos | |

| Outros Softwares | |

| Serviços |

| Local |

| Baseado em Nuvem |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde |

| Tecnologia da Informação e Telecomunicações |

| Manufatura |

| Educação |

| Governo |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Software | Software de Identificação e Avaliação de Talentos |

| Software de Planejamento de Sucessão e Mapeamento de Funções | ||

| Software de Desenvolvimento de Carreira e Planejamento de Desenvolvimento | ||

| Software de Desenvolvimento de Liderança e Prontidão | ||

| Software de Análise de Força de Trabalho e Inteligência de Talentos | ||

| Outros Softwares | ||

| Serviços | ||

| Por Modelo de Implantação | Local | |

| Baseado em Nuvem | ||

| Por Porte da Organização | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Saúde | ||

| Tecnologia da Informação e Telecomunicações | ||

| Manufatura | ||

| Educação | ||

| Governo | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de planejamento de sucessão e o crescimento projetado?

O tamanho do mercado de software de planejamento de sucessão é de USD 3,53 bilhões em 2026 e prevê-se que atinja USD 7,85 bilhões até 2031, expandindo-se a um CAGR de 17,37% (Mordor Intelligence).

Qual modelo de implantação está crescendo mais rapidamente?

A implantação nativa em nuvem lidera o crescimento, aumentando a um CAGR de 20,01% até 2031, à medida que as empresas migram de licenças perpétuas para modelos de assinatura.

Qual setor apresenta o maior impulso de adoção após o BFSI?

A área de saúde registra o crescimento mais rápido, a um CAGR de 18,45%, porque a escassez de médicos e as pressões regulatórias elevam o planejamento do pipeline de liderança.

Por que as pequenas e médias empresas estão acelerando a adoção?

Pacotes de assinatura acessíveis abaixo de USD 10 por colaborador por mês e a configuração sem código encurtam a implementação para semanas, tornando as ferramentas avançadas de sucessão acessíveis às PMEs.

Como os recursos de inteligência artificial melhoram os resultados de sucessão?

A análise de talentos orientada por inteligência artificial reduz o tempo de preenchimento de funções críticas em 30% e aumenta as taxas de promoção interna em 18%, identificando riscos de saída e recomendando trilhas de desenvolvimento baseadas em competências.

Página atualizada pela última vez em: