Tamaño y Participación del Mercado de Software de Gestión de Guarderías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

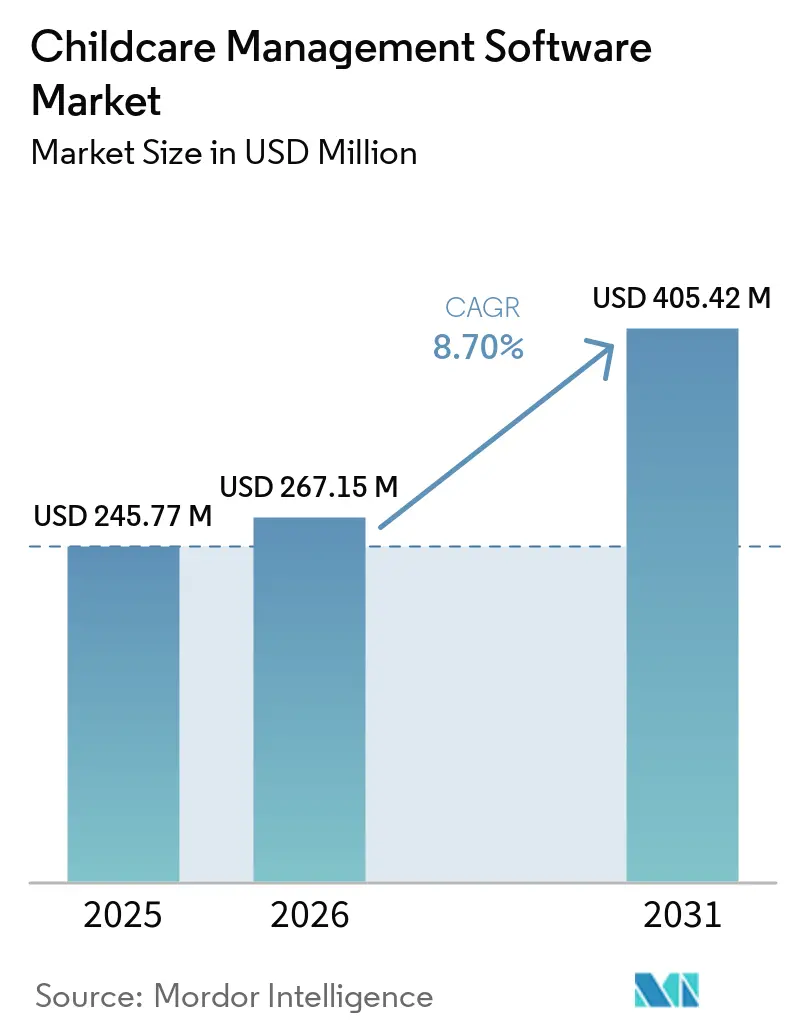

| Tamaño del Mercado (2026) | 267.15 Millones de dólares |

| Tamaño del Mercado (2031) | 405.42 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Guarderías por Mordor Intelligence

Se espera que el tamaño del mercado de software de gestión de guarderías sea de USD 245,77 millones en 2025, USD 267,15 millones en 2026, y alcance USD 405,42 millones en 2031, creciendo a una CAGR del 8,70% de 2026 a 2031. La migración constante de archivos en papel a plataformas en la nube está transformando las operaciones diarias, ya que los centros automatizan la asistencia, la facturación y la participación de los padres. Las normativas federales y estatales de Estados Unidos que trasladan los cálculos de subsidios a la notificación de asistencia en tiempo real están acelerando las adquisiciones de software, mientras que mandatos similares en Australia e India refuerzan el alcance global del cumplimiento digital. Las grandes cadenas multisede están estandarizando sus conjuntos tecnológicos para capturar sinergias de datos y reducir la superposición de proveedores, y los operadores más pequeños adoptan modelos de suscripción que evitan desembolsos de capital. Los sistemas de pago integrados dentro de las aplicaciones están abriendo fuentes de ingresos complementarias, lo que lleva a los proveedores a agrupar la financiación de matrículas, el acceso anticipado a salarios del personal y el procesamiento de tarjetas en una única interfaz.

Conclusiones Clave del Informe

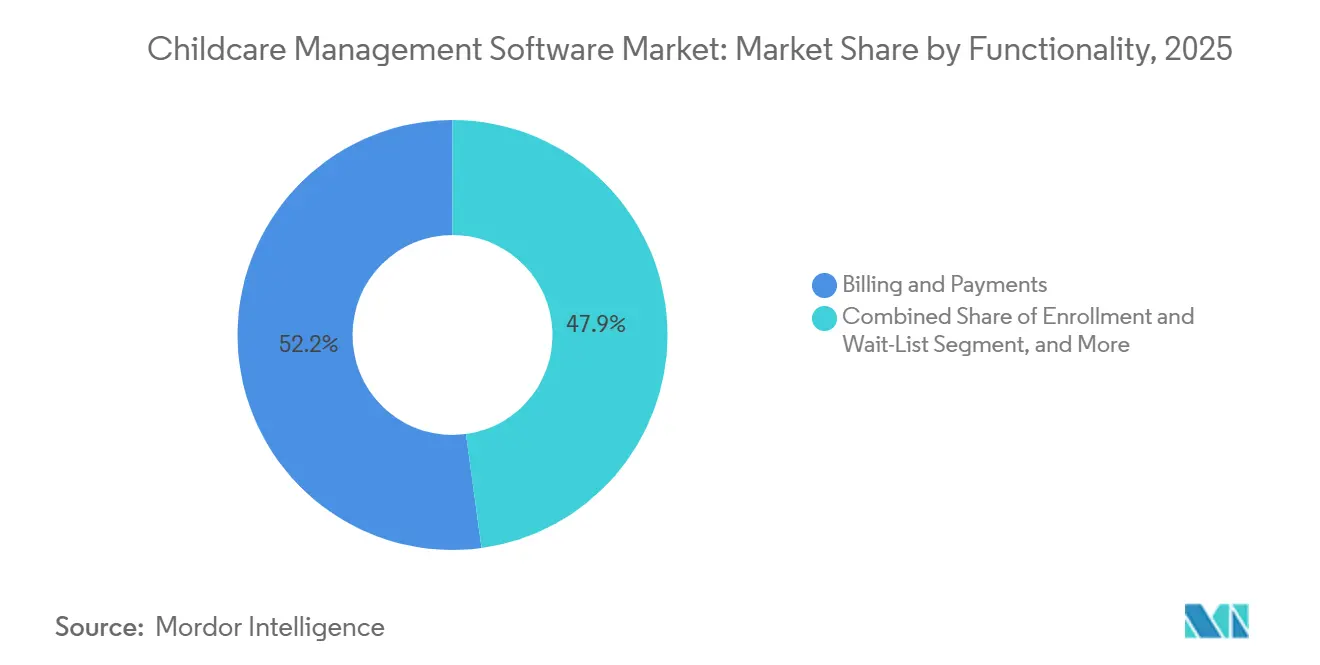

- Por funcionalidad, la facturación y los pagos lideraron con el 52,15% de la participación del mercado de software de gestión de guarderías en 2025, mientras que se prevé que los módulos de tecnología financiera integrada avancen a una CAGR anual del 7,85% hasta 2031.

- Por implementación, las soluciones en la nube captaron el 36,45% del tamaño del mercado de software de gestión de guarderías en 2025, mientras que se proyecta que el mismo modelo se expanda a una CAGR del 8,87% hasta 2031.

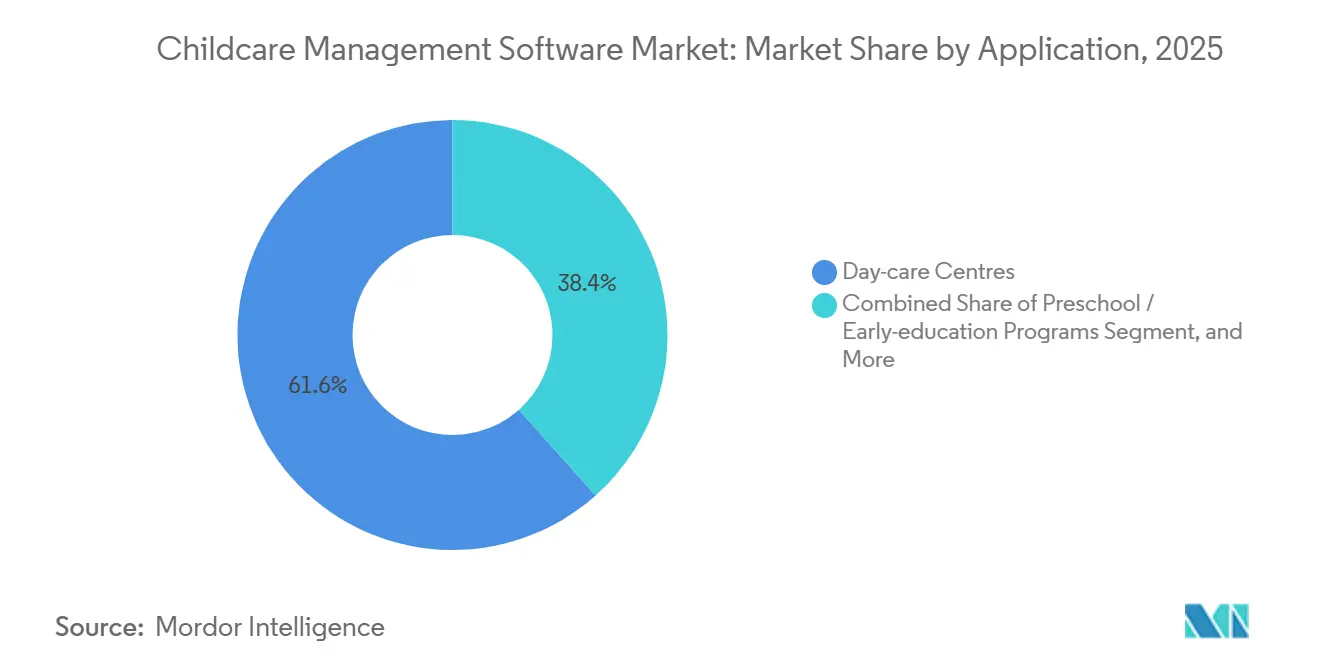

- Por aplicación, las guarderías mantuvieron una participación de ingresos del 66,67% del mercado de software de gestión de guarderías en 2025, mientras que se prevé que los proveedores en el hogar crezcan a una CAGR del 7,27% hasta 2031.

- Por usuario final, los operadores multisede controlaron el 58,75% del tamaño del mercado de software de gestión de guarderías en 2025, y los programas patrocinados por empleadores representan la trayectoria más rápida con una CAGR del 8,2% hasta 2031.

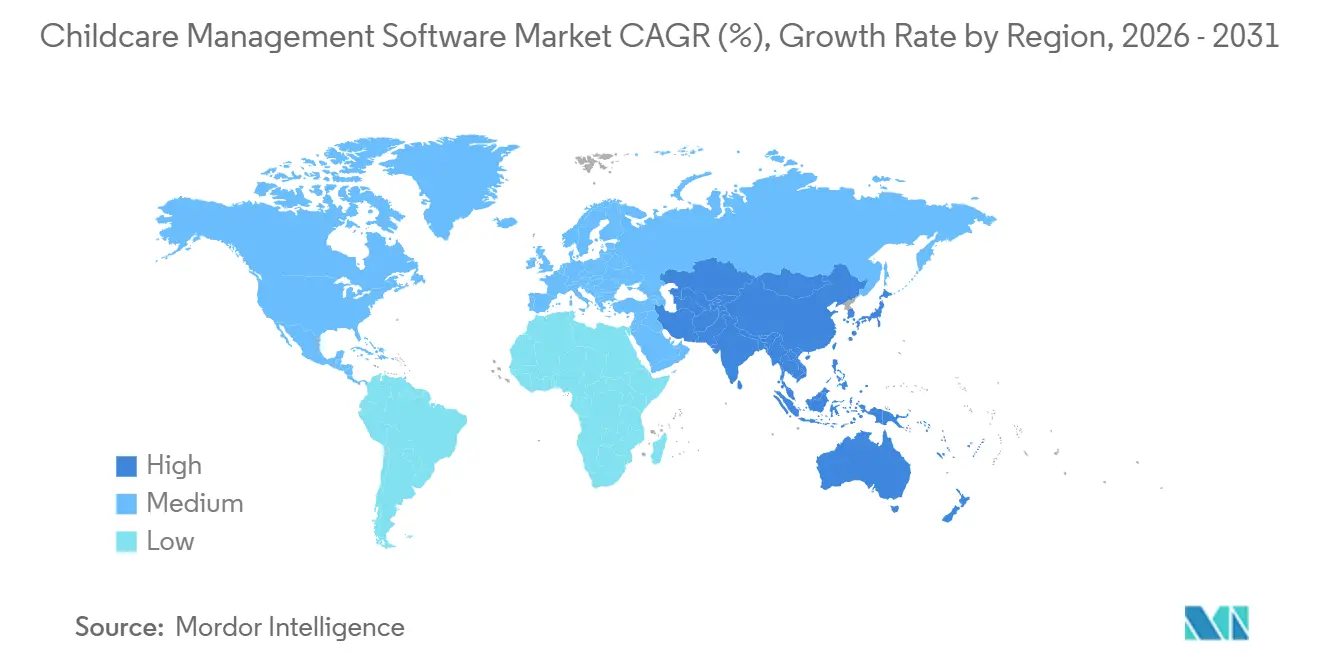

- Por geografía, América del Norte representó el 40,44% del mercado de software de gestión de guarderías en 2025, y se espera que Asia-Pacífico registre una CAGR líder del 9,08% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Guarderías

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Necesidad de Digitalización y Automatización en los Centros de Cuidado Infantil | +2.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Aumento de los Hogares con Doble Ingreso que Elevan la Demanda de Eficiencia Administrativa | +1.8% | Regiones urbanas a nivel mundial | Largo plazo (≥ 4 años) |

| Mandatos Gubernamentales para la Asistencia Digital y el Cumplimiento de Subsidios | +2.3% | Estados Unidos, Australia, India | Corto plazo (≤ 2 años) |

| Asequibilidad de la Nube que Desbloquea la Adopción por Parte de las Pymes | +1.5% | Global | Mediano plazo (2–4 años) |

| Fuentes de Ingresos de Tecnología Financiera Integrada Dentro de las Plataformas | +0.7% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Consolidaciones de Capital Privado que Estandarizan los Conjuntos de Software en los Centros | +0.3% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Digitalización y Automatización en los Centros de Cuidado Infantil

Las regulaciones federales y estatales ahora especifican el mantenimiento electrónico de registros, lo que impulsa a los centros a abandonar los portapapeles en favor de paneles de control en la nube que rastrean los registros de entrada, el cumplimiento de ratios y los hitos curriculares. La guía de privacidad actualizada de Estados Unidos amplía la supervisión a los identificadores biométricos, lo que a su vez obliga a las plataformas a cifrar los datos faciales o de huellas dactilares y documentar el consentimiento de los padres.[1]Comisión Federal de Comercio, "Enmiendas a la Regla COPPA: Regla Final," ftc.gov La norma de asistencia electrónica de Minnesota de 2026 refuerza este impulso, incorporando a miles de pequeños proveedores al ámbito digital. La facturación automatizada, la inscripción y el conteo de comidas reducen el papeleo, liberando al personal para tareas de instrucción. El Rastreador Poshan de India a nivel nacional ilustra el efecto de escala: una única plataforma sincroniza datos de 1,4 millones de centros y 89,5 millones de niños, demostrando que las herramientas en la nube pueden manejar volúmenes de transacciones extremos mientras admiten interfaces multilingües.

Aumento de los Hogares con Doble Ingreso que Elevan la Demanda de Eficiencia Administrativa

Las familias con doble ingreso destinan presupuestos más elevados al cuidado infantil de calidad y esperan la comodidad de los teléfonos inteligentes. Las estadísticas laborales de Estados Unidos muestran que ambos padres están empleados en el 66% de los hogares de parejas casadas, una configuración que valora las opciones de recogida tardía y el pago de matrículas sin contacto. Australia reporta patrones similares a medida que las reformas de Cuidado Infantil Más Asequible amplían el acceso a los subsidios, aumentando la demanda de inscripciones y ampliando las listas de espera. Las aplicaciones móviles que envían fotos en tiempo real y notas sobre las comidas satisfacen las expectativas de los padres en cuanto a transparencia, mientras que los recordatorios automatizados reducen las facturas impagadas. Los centros respaldados por empresas añaden mayor impulso, con encuestas que indican que más del 80% de los empleados clasifican el apoyo al cuidado infantil entre los principales beneficios laborales, lo que empuja a los empleadores hacia software que integra deducciones de nómina y acceso con credenciales.

Mandatos Gubernamentales para la Asistencia Digital y el Cumplimiento de Subsidios

Las autoridades públicas ahora vinculan el reembolso a la asistencia con marca de tiempo en lugar de la inscripción en el registro. El Departamento de Salud y Servicios Humanos de Estados Unidos restableció los cálculos basados en asistencia en enero de 2026, obligando a los operadores a capturar flujos de datos diarios para los portales de subsidios. Requisitos electrónicos similares se aplican al Subsidio de Cuidado Infantil de Australia, que desembolsó AUD 20.900 millones (USD 13.800 millones) en 2024-2025 y condiciona el pago a las presentaciones digitales oportunas. Los registros de auditoría obligatorios elevan las características mínimas del producto: registro de entrada con geovalla, verificación de identificación fotográfica y registros inmutables. El beneficio de flujo de caja predecible alienta incluso a los centros más reacios a incorporar tecnología rápidamente.

Asequibilidad de la Nube que Desbloquea la Adopción por Parte de las Pymes

Los precios de suscripción eliminan los desembolsos de hardware, y las actualizaciones automáticas facilitan la necesidad de tecnología informática en el sitio. Muchos centros operan con márgenes reducidos, por lo que la opción de cancelar contratos mensuales reduce el riesgo percibido. Los paneles de control en la nube consolidan los análisis multisede, lo que permite a los propietarios rastrear la ocupación, las cuentas por cobrar vencidas y las certificaciones del personal desde una sola pantalla. A medida que mejora la conectividad en las ciudades secundarias, las interfaces diseñadas para dispositivos móviles prescinden por completo del escritorio, alineándose con los patrones de turnos de los cuidadores y las consultas de los padres fuera del horario laboral.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Cumplimiento de Privacidad de Datos y Ciberseguridad | −1.2% | Estados Unidos, Europa | Corto plazo (≤ 2 años) |

| Altos Costos de Cambio y Barreras de Adopción Tecnológica del Personal | −0.9% | Global | Mediano plazo (2–4 años) |

| Regulaciones Fragmentadas a Nivel Estatal que Complican la Localización | −0.5% | Estados Unidos, Europa | Largo plazo (≥ 4 años) |

| Saturación de Aplicaciones Freemium que Reduce el Ingreso Promedio por Usuario | −0.4% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de Privacidad de Datos y Ciberseguridad

Los datos centrados en los niños son extremadamente sensibles y atraen una supervisión estricta bajo normativas como COPPA en Estados Unidos y el RGPD en Europa. Las enmiendas recientes amplían los alcances biométricos e imponen obligaciones de auditoría anual, aumentando los gastos en cifrado, pruebas de penetración y seguros contra brechas de seguridad.[2]Departamento de Educación de Estados Unidos, "Orientación FERPA para Programas de Primera Infancia," ed.gov Los operadores más pequeños a menudo carecen de responsables de cumplimiento, por lo que pagan niveles premium por protección integral o retrasan la adopción, lo que ralentiza la penetración general de la plataforma.

Altos Costos de Cambio y Barreras de Adopción Tecnológica del Personal

Los libros de asistencia en papel siguen siendo familiares y económicos, lo que hace que el salto a los paneles de control en la nube sea un riesgo percibido. Una rotación de personal superior al 30% obliga a ciclos de formación repetidos, agotando los limitados presupuestos de desarrollo profesional. La migración de datos presenta más dificultades cuando las facturas históricas o los registros de vacunación se encuentran en formatos incompatibles. Los proveedores que incluyen incorporación personalizada y tutoriales multilingües suavizan estas fricciones, pero elevan los costos de adquisición de clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Funcionalidad: La Tecnología Financiera Integrada Transforma los Modelos de Ingresos

La facturación y los pagos representaron el 52,15% de la participación del mercado de software de gestión de guarderías en 2025, confirmando la centralidad de la recaudación de matrículas para el valor de la plataforma. Muchos centros ahora canalizan las facturas recurrentes a través de débitos de cámara de compensación automatizada, bóvedas de tarjetas o billeteras digitales, garantizando una liquidación puntual y menos cheques en papel. En paralelo, los módulos de préstamos integrados ofrecen planes de pago de matrículas en cuotas que mejoran la asequibilidad para los hogares y estabilizan el flujo de caja mensual para los operadores. Los conjuntos de comunicación incorporan fuentes de fotos seguras, registros de hitos de desarrollo y alertas automáticas, mejorando la fidelidad de los padres y elevando las puntuaciones netas de promotores. Los planificadores curriculares alinean las actividades con los marcos de aprendizaje gubernamentales, mientras que los paneles de análisis ofrecen pronósticos de ocupación y conciliación de subsidios, demostrando la amplitud de las funciones incluidas en los conjuntos modernos. En conjunto, estos módulos transforman el tamaño del mercado de software de gestión de guarderías en una combinación de ingresos por suscripción, transacciones y servicios de valor añadido.

Se proyecta que la expansión continua en los pagos integrados elevará el ingreso promedio por usuario, incluso cuando las licencias básicas por puesto enfrentan presión de precios. Los proveedores que se certifican contra las crecientes normas de privacidad y se integran sin problemas con las API de subsidios estatales tienen una ventaja de ejecución. Los proveedores más pequeños se inclinan por la compra modular, añadiendo anticipos de nómina o cargos de comidas en el punto de venta solo después de dominar la facturación básica. Esta ruta gradual sostiene los canales de ventas adicionales y amortigua la volatilidad de los ingresos.

Por Implementación: La Nube Domina a Medida que las Pymes Priorizan la Flexibilidad

En 2025, las instalaciones en la nube captaron el 36,45% del mercado de software de gestión de guarderías, y su participación continúa aumentando debido a la creciente preferencia por soluciones flexibles y escalables. Las plataformas de suscripción eliminan la necesidad de servidores locales, reduciendo los costos de infraestructura y simplificando la gestión de tecnología informática para los centros de cuidado infantil. Además, los parches automáticos garantizan el cumplimiento de los estándares de privacidad en evolución sin requerir supervisión manual, lo que es particularmente beneficioso para los centros con experiencia técnica limitada. Los centros rurales, en particular, valoran el acceso mediante tabletas que sincroniza los datos sin conexión una vez que se restablece la conectividad, minimizando las interrupciones durante las excursiones, los cortes de energía u otros desafíos de conectividad.

Por otro lado, las implementaciones locales siguen siendo la opción preferida en entornos del sector público o de franquicias, donde la soberanía de los datos y la codificación personalizada extensiva son requisitos críticos. Sin embargo, estas implementaciones enfrentan desafíos como largos ciclos de adquisición, altos costos iniciales y contratos de mantenimiento continuos, que ralentizan su adopción más amplia en el mercado. Para abordar estas preocupaciones, han surgido modelos híbridos como una alternativa viable. Estos modelos permiten que los quioscos de asistencia operen localmente mientras replican simultáneamente los datos en la nube, ofreciendo una solución equilibrada para los centros que son cautelosos sobre la transición completa a sistemas basados en la nube. Este enfoque proporciona los beneficios tanto de las soluciones locales como de las soluciones en la nube, atendiendo las necesidades específicas de los centros de cuidado infantil con distintos niveles de preparación tecnológica.

Por Aplicación: Los Proveedores en el Hogar Adoptan Herramientas Digitales

En 2025, las guarderías representaron el 66,67% de los ingresos en el mercado de software de gestión de guarderías. Este dominio fue impulsado por su volumen significativo y un mayor gasto administrativo por niño, lo que subraya su dependencia de soluciones de software avanzadas para optimizar las operaciones. Sin embargo, los proveedores en el hogar, que típicamente operan en una o dos habitaciones, están emergiendo como el segmento de más rápido crecimiento dentro del mercado. Estos operadores más pequeños dependen en gran medida de aplicaciones móviles que automatizan diversas tareas, como completar hojas diarias, enviar enlaces de pago y compilar registros regulatorios, todo con un esfuerzo manual mínimo. Esta dependencia de la automatización les permite gestionar eficientemente sus operaciones a pesar de los recursos limitados.

Los programas extraescolares, por otro lado, obtienen valor de las cuadrículas de programación que ayudan a coordinar las rutas de autobús y las actividades extracurriculares, garantizando operaciones diarias fluidas. Mientras tanto, las cadenas de nurseries priorizan los paneles de control centralizados que les permiten rastrear las renovaciones de licencias en múltiples regiones, garantizando el cumplimiento de los requisitos regulatorios. Esta diversa gama de necesidades operativas entre los diferentes proveedores de cuidado infantil destaca la importancia de las soluciones de software adaptables. Como resultado, las plantillas configurables y los permisos basados en roles se han convertido en características estándar en casi todo el software de gestión de guarderías, atendiendo las demandas únicas de cada segmento.

Por Usuario Final: Los Programas Patrocinados por Empleadores Ganan Terreno

En 2025, los operadores multisede captaron el 58,75% del mercado de software de gestión de guarderías. Estos actores de escala se benefician significativamente al distribuir los costos de implementación entre cientos de aulas, haciendo sus operaciones más rentables. Además, sus implementaciones a nivel de cadena generan conjuntos de datos más extensos y enriquecidos, que desempeñan un papel crucial en la mejora de los puntos de referencia relacionados con las tasas de ocupación, los ratios de nómina y la elasticidad de las tarifas. Esta capacidad de aprovechar los datos a escala les proporciona una ventaja competitiva en el mercado. Se proyecta que los centros patrocinados por empleadores, particularmente los gestionados por especialistas externos ubicados en campus corporativos, experimentarán la CAGR más alta durante el período de pronóstico.

Estos centros son cada vez más preferidos por los equipos de recursos humanos debido a su capacidad para integrar funciones avanzadas como el inicio de sesión único, la deducción de nómina y los paneles de análisis de la fuerza laboral. Estas funcionalidades agilizan los procesos administrativos y proporcionan información valiosa sobre la gestión de la fuerza laboral, haciéndolos muy atractivos para los clientes corporativos. En contraste, los centros independientes a menudo se inclinan por los niveles freemium del software de gestión de guarderías. Estos niveles típicamente cubren funcionalidades básicas como el seguimiento de asistencia y la facturación, pero carecen de capacidades de análisis avanzadas. Esta tendencia subraya el hecho de que un único nivel de producto rara vez satisface los diversos requisitos de todos los tipos de clientes, ya que las diferentes escalas operativas y prioridades exigen soluciones personalizadas.

Análisis Geográfico

América del Norte se mantuvo como la región más grande con una participación del 40,44% del mercado de software de gestión de guarderías en 2025, impulsada por las reformas de subsidios federales y la alta penetración de tarjetas de crédito que facilita la adopción de pagos integrados. El Medio Oeste y el Noreste lideran la adopción del registro de entrada biométrico a medida que los organismos de licencias estatales refuerzan las auditorías.

Asia-Pacífico registra las perspectivas de crecimiento más sólidas con una CAGR del 9,08%. El Rastreador Poshan de India valida cómo las plataformas nacionales pueden acelerar la madurez digital incluso en entornos rurales dispersos. Los mayores desembolsos de subsidios de Australia, junto con los ratios objetivo para educadores de primera infancia cualificados, están impulsando a los centros a invertir en herramientas en la nube que automatizan el cumplimiento de personal y la conciliación de subsidios. Japón, Corea del Sur y Singapur combinan una elevada alfabetización digital con una demografía envejecida, fomentando cadenas de guarderías corporativas que demandan software de nivel empresarial.

Europa exhibe una adopción constante impulsada por normativas. La extensión del derecho a 30 horas del Reino Unido amplía la base de mercado potencial, mientras que el RGPD mantiene las certificaciones de seguridad en primer plano. Alemania y Francia canalizan fondos públicos a través de portales específicos de cada región, incentivando a los proveedores a localizar los códigos fiscales y los archivos de solicitud de subsidios.

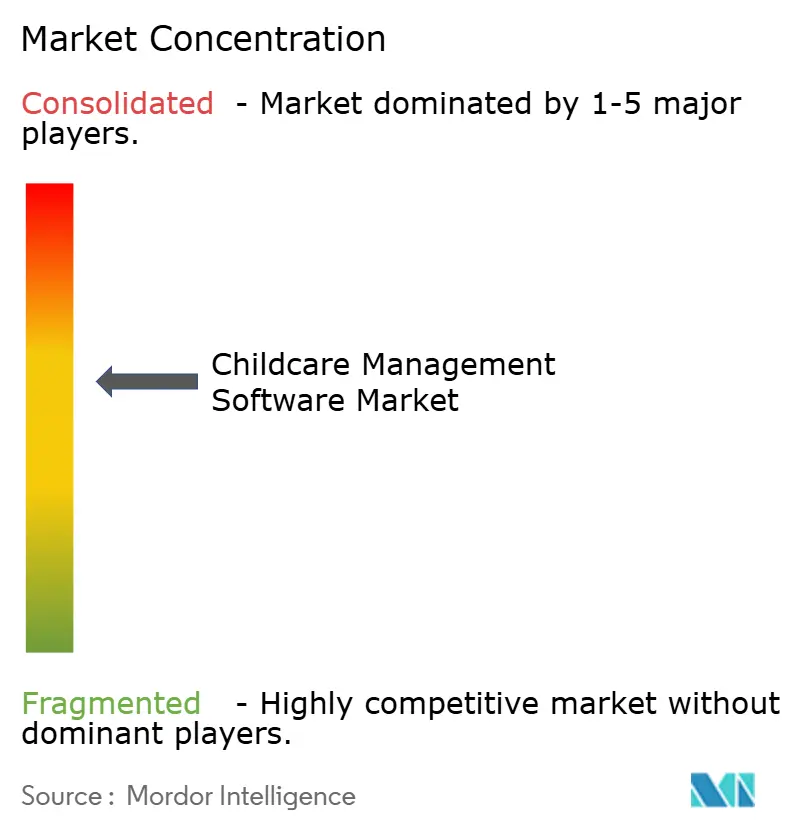

Panorama Competitivo

Ningún proveedor domina el mercado de software de gestión de guarderías, sin que ninguno supere el 20% de los ingresos. Procare Solutions atiende a cadenas empresariales, ofreciendo integraciones profundas con sistemas de capital humano y acceso basado en roles.[3]Procare Solutions, "Informe de Tendencias de Pago en Cuidado Infantil 2025," procaresoftware.com Brightwheel atrae a centros pequeños y medianos con su interfaz diseñada para dispositivos móviles y un modelo freemium escalonado. ChildWatch de SofterWare está diseñado para campamentos y operadores de base religiosa, y el proveedor europeo Famly se destaca por su cumplimiento del RGPD y soporte multilingüe. Estos proveedores atienden diversas necesidades de los clientes, creando un panorama de mercado moderadamente fragmentado.

La estrategia de monetización de la industria está evolucionando, pasando de las licencias por puesto a los ingresos por transacciones. El procesamiento de matrículas y la financiación opcional se están convirtiendo en impulsores clave del crecimiento del margen bruto. Este cambio refleja una tendencia más amplia en el mercado de software, donde se priorizan los flujos de ingresos recurrentes. Las enmiendas a COPPA han elevado aún más los estándares de cumplimiento, favoreciendo a los proveedores con equipos legales y de seguridad internos. Estos equipos permiten certificaciones más rápidas, creando una ventaja competitiva y estableciendo una barrera de entrada para los actores más pequeños.

El interés del capital privado en las cadenas de centros de cuidado infantil está transformando la dinámica del mercado. Los operadores consolidados prefieren cada vez más soluciones de software estandarizadas, que agilizan las operaciones y garantizan la coherencia entre las ubicaciones. Estos operadores a menudo negocian acuerdos marco plurianuales con los proveedores, asegurando asociaciones preferidas y garantizando ingresos recurrentes estables. Esta tendencia subraya la creciente importancia de las relaciones a largo plazo con los proveedores para impulsar la estabilidad y el crecimiento del mercado.

Líderes de la Industria de Software de Gestión de Guarderías

Procare Solutions LLC

Lillio Inc

Brightwheel

KinderSystems LLC

QK Technologies Pty Ltd (QikKids)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: LEIFRAS Corporation adquirió cuatro instalaciones de cuidado infantil en Japón, ampliando la cobertura regional e impulsando la demanda de paneles de control unificados de asistencia y facturación.

- Enero de 2026: El Departamento de Salud y Servicios Humanos de Estados Unidos restableció la facturación basada en asistencia para los subsidios del Fondo de Desarrollo y Cuidado Infantil, acelerando la implementación de software de asistencia en tiempo real.

- Junio de 2026: El mandato de Minnesota para los registros electrónicos de asistencia entró en vigor, impulsando la adopción de software entre los pequeños proveedores subsidiados.

- Abril de 2025: La Comisión Federal de Comercio finalizó las enmiendas a COPPA ampliando las definiciones biométricas y exigiendo calendarios de retención escritos, influyendo en las hojas de ruta de productos hacia funciones de seguridad avanzadas.

Alcance del Informe Global del Mercado de Software de Gestión de Guarderías

El Mercado de Software de Gestión de Guarderías comprende entidades que desarrollan plataformas digitales diseñadas para automatizar y optimizar los procesos administrativos, operativos y de comunicación para centros de cuidado infantil, preescolares y programas de aprendizaje temprano. Estas plataformas típicamente ofrecen funcionalidades como gestión de inscripciones, seguimiento de asistencia, facturación y emisión de facturas, programación del personal, comunicación con los padres e informes de cumplimiento normativo.

El Informe del Mercado de Software de Gestión de Guarderías está Segmentado por Funcionalidad (Participación de Padres, Inscripción, Gestión Curricular, Personal y Recursos Humanos, Facturación, Cumplimiento Normativo y Análisis), Implementación (Nube, Local), Aplicación (Guarderías, Preescolar, Programas Extraescolares, Proveedores en el Hogar, Cadenas de Nurseries), Usuario Final (Independiente, Multisede, Gobierno y Sin Fines de Lucro, Patrocinado por Empleadores, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio, África). Los Pronósticos del Mercado están en Valor (USD).

| Participación y Comunicación con los Padres |

| Inscripción y Lista de Espera |

| Gestión Curricular y de Aprendizaje |

| Personal y Recursos Humanos y Programación |

| Facturación y Pagos |

| Cumplimiento Normativo, Informes y Análisis |

| Nube |

| Local |

| Guarderías |

| Programas de Preescolar y Educación Temprana |

| Programas Extraescolares |

| Proveedores en el Hogar |

| Cadenas de Nurseries y Franquicias |

| Centros Independientes |

| Operadores Multisede |

| Proveedores Gubernamentales y Sin Fines de Lucro |

| Programas de Cuidado Infantil Patrocinados por Empleadores |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Funcionalidad | Participación y Comunicación con los Padres | |

| Inscripción y Lista de Espera | ||

| Gestión Curricular y de Aprendizaje | ||

| Personal y Recursos Humanos y Programación | ||

| Facturación y Pagos | ||

| Cumplimiento Normativo, Informes y Análisis | ||

| Por Implementación | Nube | |

| Local | ||

| Por Aplicación | Guarderías | |

| Programas de Preescolar y Educación Temprana | ||

| Programas Extraescolares | ||

| Proveedores en el Hogar | ||

| Cadenas de Nurseries y Franquicias | ||

| Por Usuario Final | Centros Independientes | |

| Operadores Multisede | ||

| Proveedores Gubernamentales y Sin Fines de Lucro | ||

| Programas de Cuidado Infantil Patrocinados por Empleadores | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software de gestión de guarderías para 2031?

Se espera que el mercado de software de gestión de guarderías alcance USD 405,42 millones en 2031, creciendo a una CAGR del 8,70% durante 2026-2031.

¿Qué región liderará el crecimiento en las plataformas de gestión de guarderías?

Se proyecta que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 9,08% hasta 2031, impulsado por las iniciativas nacionales de digitalización de India y la ampliación de los subsidios de cuidado infantil en Australia.

¿Qué funcionalidad genera actualmente los mayores ingresos para los proveedores?

Los módulos de facturación y pagos representaron el 52,15% de los ingresos totales en 2025, destacando la importancia de la recaudación automatizada de matrículas para los centros de cuidado infantil.

¿Por qué las implementaciones en la nube están ganando terreno entre los centros pequeños?

Las plataformas basadas en la nube captaron el 36,45% de la participación de mercado en 2025 debido a las suscripciones mes a mes, la eliminación de los costos de hardware, las actualizaciones automáticas y la idoneidad para centros con presupuesto limitado.

¿Qué impulsa el interés de los empleadores en el cuidado infantil en el lugar de trabajo o subsidiado?

Las encuestas indican que más del 80% de los empleados consideran el cuidado infantil como un beneficio laboral clave, y los programas piloto muestran que el cuidado infantil patrocinado por empleadores mejora la retención y reduce el ausentismo.

¿Cómo influyen las nuevas regulaciones de privacidad en la selección de software?

Los requisitos más estrictos bajo COPPA y el RGPD, incluidas las definiciones ampliadas de datos biométricos y normas de retención más rigurosas, están impulsando la demanda de plataformas que ofrecen cifrado, gestión del consentimiento y auditorías de seguridad anuales.

Última actualización de la página el: