Tamaño y Participación del Mercado de Software de Inversión Inmobiliaria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

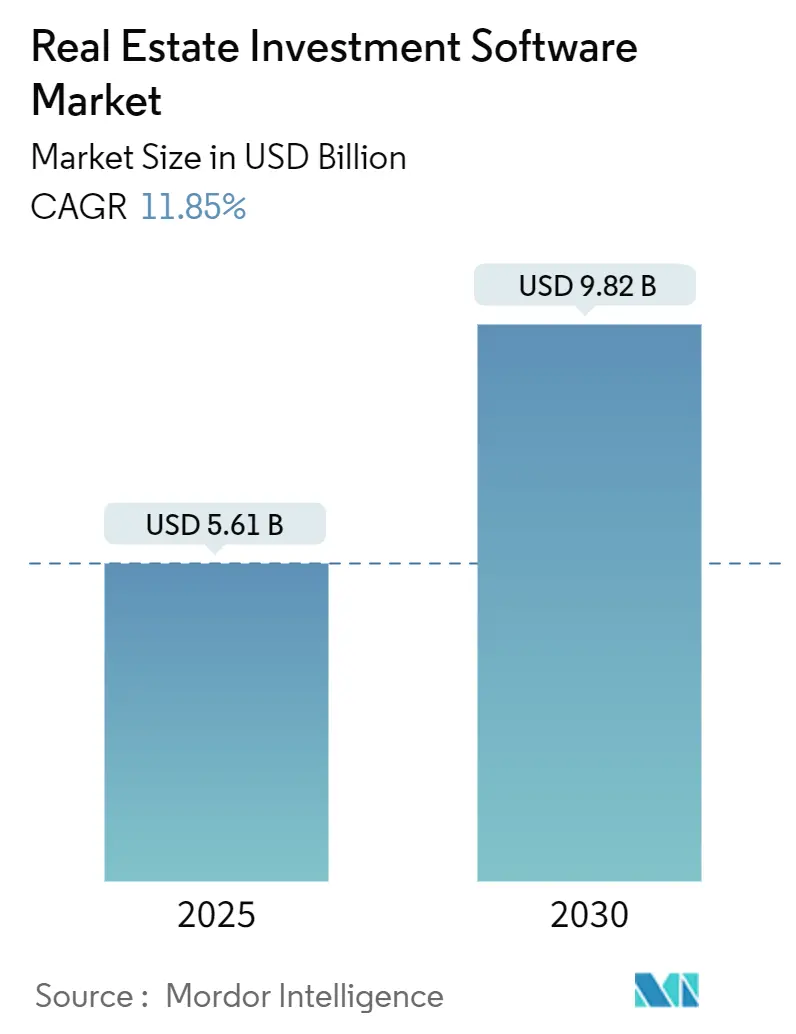

| Tamaño del Mercado (2025) | 5.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Inversión Inmobiliaria por Mordor Intelligence

El tamaño del mercado de software de inversión inmobiliaria es de USD 5,60 mil millones en 2025 y se proyecta que alcance los USD 9,80 mil millones para 2030, lo que refleja una CAGR del 11,84%. Las arquitecturas nativas en la nube, las presentaciones obligatorias contra el lavado de dinero y la suscripción impulsada por inteligencia artificial están acelerando el reemplazo de los flujos de trabajo en hojas de cálculo. Los asignadores institucionales están aumentando su exposición a activos alternativos, mientras que las pequeñas y medianas empresas obtienen acceso asequible a través de precios por suscripción. Los marcos de divulgación obligatoria, como la norma de la Red de Control de Delitos Financieros y la Directiva Europea de Informes de Sostenibilidad Corporativa, requieren motores de cumplimiento diseñados específicamente, lo que impulsa a los proveedores que automatizan los informes a la vanguardia. La competencia se centra en los efectos de red de datos y las plataformas con enfoque en API que eliminan las costosas integraciones personalizadas, posicionando a los líderes tecnológicos para capturar una mayor cuota de cartera.

Conclusiones Clave del Informe

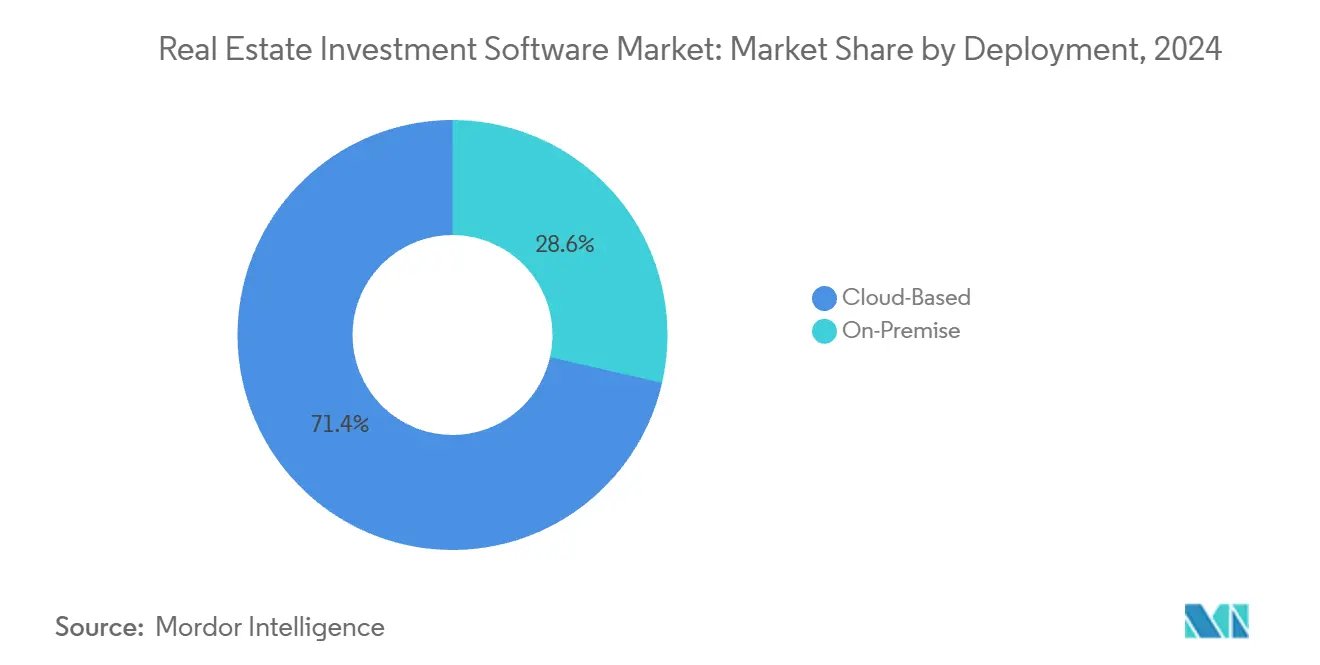

- Por implementación, los modelos en la nube capturaron el 71,43% de la participación del mercado de software de inversión inmobiliaria en 2024 y avanzan a una CAGR del 13,51% hasta 2030.

- Por aplicación, se prevé que el software de gestión de activos se expanda a una CAGR del 13,26% hasta 2030, mientras que la gestión de inversiones retuvo una participación del 28,12% en 2024.

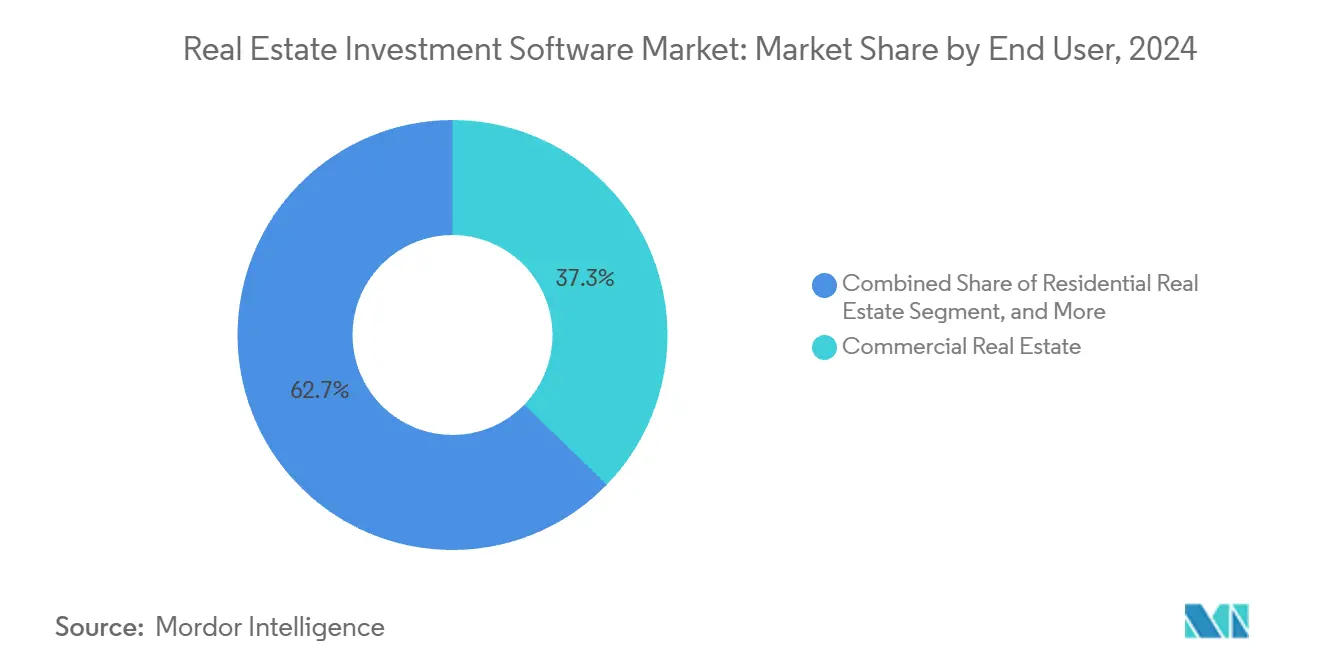

- Por usuario final, el sector inmobiliario comercial lideró con una participación de ingresos del 37,26% en 2024; se proyecta que el sector inmobiliario industrial crezca a una CAGR del 12,51% hasta 2030.

- Por tamaño de organización, las grandes empresas representaron el 60,37% de los ingresos de 2024, mientras que se espera que las pequeñas y medianas empresas se expandan a una CAGR del 12,32% hasta 2030.

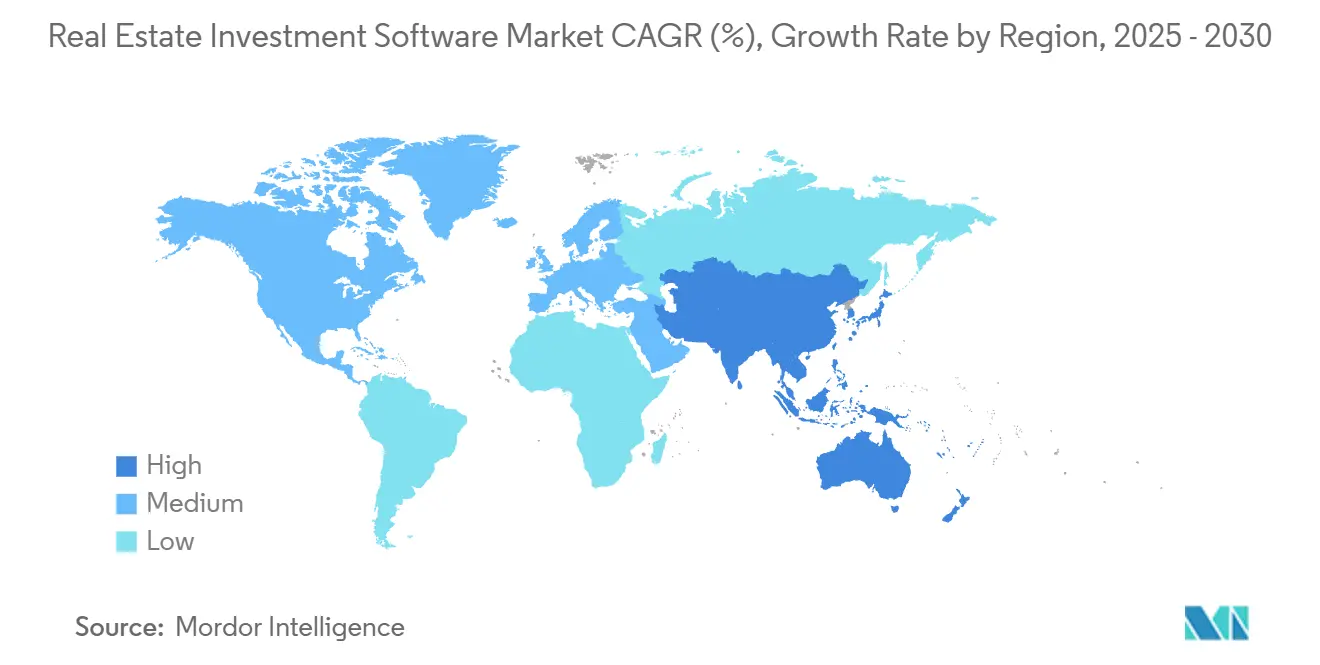

- Por geografía, América del Norte representó el 44,81% de los ingresos de 2024, mientras que se prevé que Asia Pacífico registre una CAGR del 13,16% hasta 2030.

Tendencias e Información del Mercado Global de Software de Inversión Inmobiliaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Soluciones en la Nube entre los Gestores de Activos Inmobiliarios | +2.80% | Global, concentración temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Creciente Asignación Institucional a Activos Alternativos | +2.10% | Global, más fuerte en América del Norte, Asia Pacífico y centros de fondos soberanos de Oriente Medio | Mediano plazo (2-4 años) |

| Integración de Herramientas de Suscripción y Valoración Impulsadas por Inteligencia Artificial | +2.50% | América del Norte y Europa lideran; Asia Pacífico en aceleración | Mediano plazo (2-4 años) |

| Creciente Complejidad de los Informes Regulatorios en el Sector Inmobiliario Global | +1.90% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Auge de la Tokenización y las Plataformas de Propiedad Fraccionada | +0.90% | Europa, Estados Unidos, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Presión de Cumplimiento de ESG en las Carteras Inmobiliarias | +1.80% | Europa, América del Norte, Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Soluciones en la Nube entre los Gestores de Activos Inmobiliarios

El software como servicio multiinquilino elimina el mantenimiento de servidores, el hardware de recuperación ante desastres y los largos ciclos de actualización, lo que lleva a las empresas a migrar desde sistemas locales. Un estudio de Deloitte informó que el 81% de los ejecutivos de bienes raíces comerciales priorizaron la migración a la nube en 2024. Los planes de suscripción con precios de USD 50 a USD 150 por usuario por mes reemplazaron las licencias perpetuas de seis cifras, abriendo el mercado de software de inversión inmobiliaria a pequeños sindicadores. Las percepciones de seguridad mejoraron a medida que los proveedores obtuvieron credenciales SOC 2 Tipo II e implementaron autenticación de dos factores, que a menudo supera las salvaguardas heredadas. Las plataformas en la nube también ofrecen actualizaciones trimestrales que incorporan automáticamente los nuevos esquemas de datos de la Red de Control de Delitos Financieros, minimizando el riesgo de cumplimiento. Estos beneficios económicos y operativos explican el pronóstico de CAGR del 13,51% para las implementaciones en la nube.

Integración de Herramientas de Suscripción y Valoración Impulsadas por Inteligencia Artificial

La inteligencia artificial ahora analiza resúmenes de arrendamiento con un 95% de precisión, acelera los pronósticos de ingresos operativos netos y acorta los ciclos de oferta de semanas a días. Dealpath encontró que todas las empresas institucionales encuestadas habían adoptado o se habían comprometido con la suscripción mediante inteligencia artificial en 2024. La adquisición de Skyline AI por parte de JLL incorporó imágenes satelitales y análisis de tráfico peatonal en los flujos de trabajo de valoración, lo que indica una inversión sostenida en modelos predictivos. Los reguladores de tasación ahora requieren auditorías de sesgo y pruebas retrospectivas de modelos, recompensando a las plataformas con marcos de gobernanza sólidos. Aunque los eventos de fijación de precios algorítmica errónea, como la pérdida de Zillow en 2021, subrayan el riesgo, la validación con intervención humana está mitigando los errores y reforzando la adopción.

Presión de Cumplimiento de ESG en las Carteras Inmobiliarias

La Directiva de Informes de Sostenibilidad Corporativa exige a los emisores europeos que divulguen las emisiones de Alcance 1, 2 y 3 a partir de 2025, convirtiendo la contabilidad de carbono en un componente obligatorio. La Taxonomía de la Unión Europea eleva los umbrales de rendimiento energético, orientando el capital hacia edificios verdes certificados. En Estados Unidos, las normas climáticas anticipadas de la Comisión de Bolsa y Valores se espera que estandaricen las plantillas de divulgación de gases de efecto invernadero. La participación en GRESB superó los 2.100 fondos inmobiliarios en 2024, con puntuaciones que influyen en la asignación de capital entre los planes de pensiones. Los proveedores que automatizan la ingesta de datos de medidores de servicios públicos y generan informes conformes con las Normas Europeas de Informes de Sostenibilidad pueden capturar precios premium y asegurar contratos plurianuales.

Creciente Complejidad de los Informes Regulatorios en el Sector Inmobiliario Global

La norma de la Red de Control de Delitos Financieros, vigente desde diciembre de 2025, exige la presentación electrónica de transferencias residenciales que superen los USD 50.000, lo que obliga a las plataformas a incorporar módulos de Conozca a su Cliente y de titularidad beneficiaria. La Autoridad Reguladora del Sector Inmobiliario de India exige actualizaciones trimestrales de cuentas de depósito en garantía y registros de auditoría digitales, acelerando así la adopción de software entre los promotores. La Autoridad Monetaria de Singapur impone controles de diligencia debida reforzada que los flujos de trabajo manuales no pueden satisfacer a escala. Estas normas convergentes aumentan las cargas de cumplimiento, haciendo que los motores de flujo de trabajo configurables sean indispensables en todo el mercado de software de inversión inmobiliaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Cambio desde Flujos de Trabajo Heredados en Excel | -1.40% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fragmentación de Datos en los Sistemas de Gestión de Propiedades | -1.10% | Global, grave en entornos de sistemas heterogéneos | Mediano plazo (2-4 años) |

| Presupuestos de TI Limitados en Pequeñas y Medianas Empresas Inmobiliarias | -0.70% | Global, más alto en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad sobre los Datos de los Inversores | -0.60% | Global, jurisdicciones estrictas con leyes de residencia de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cambio desde Flujos de Trabajo Heredados en Excel

Décadas de macros y scripts de Visual Basic codifican el conocimiento institucional que es difícil de migrar. Stantem informó que el 75% de las empresas aún reconcilian manualmente los modelos de Excel con los resultados de la gestión de propiedades, extendiendo los plazos de implementación a 12 meses o más. La resistencia también proviene de los analistas que temen perder visibilidad sobre los cálculos subyacentes. Los proveedores responden con opciones de exportación a Excel y API, pero estas concesiones diluyen los beneficios de la automatización.

Fragmentación de Datos en los Sistemas de Gestión de Propiedades

Los datos operativos residen en diversas bases de datos de gestión de propiedades que carecen de API estandarizadas. Solo el 30% de los proveedores obtuvo la certificación de la API Web de la Organización de Estándares de Bienes Raíces para 2024, lo que obliga a costosas integraciones personalizadas y retrasos periódicos en los datos.[1]Organización de Estándares de Bienes Raíces, "API Web de la Organización de Estándares de Bienes Raíces," RESO.ORG Las carteras heterogéneas que utilizan múltiples sistemas requieren cargas semanales de archivos CSV o entrada manual, lo que dificulta la suscripción de adquisiciones y el redespliegue de capital. Aunque los consorcios de la industria abogan por la estandarización, las bases de código heredadas continúan obstaculizando el desarrollo de arquitecturas de datos unificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Migración a la Nube se Acelera a Medida que la Economía del Software como Servicio Favorece la Escalabilidad

Las soluciones en la nube mantuvieron el 71,43% de la participación del mercado de software de inversión inmobiliaria en 2024 y están creciendo a una CAGR del 13,51%, superando a las alternativas locales. El tamaño del mercado de software de inversión inmobiliaria para implementaciones en la nube equivale a USD 4,00 mil millones en 2025, lo que refleja modelos de suscripción que reducen las barreras de entrada para las pequeñas empresas. Los proveedores ofrecen actualizaciones regulatorias trimestrales sin parches manuales, mientras que la recuperación ante desastres integrada reduce los gastos generales de TI en USD 200.000 anuales para los gestores de tamaño mediano. Las instalaciones locales siguen siendo relevantes para los fondos soberanos que requieren residencia nacional de datos bajo el Reglamento General de Protección de Datos o la Ley de Protección de Información Personal de China. Las ofertas de nube privada híbrida ahora cierran la brecha entre el cumplimiento y la escalabilidad, aunque las versiones automáticas de funciones del software como servicio multiinquilino continúan atrayendo la participación de mercado hacia la nube.

Las instalaciones locales mantienen su posición en jurisdicciones con mandatos estrictos de localización o posturas de riesgo conservadoras. Los fondos de pensiones europeos a veces insisten en instancias privadas dentro de las fronteras nacionales, y ciertos inversores soberanos de Oriente Medio prefieren centros de datos en el país por razones estratégicas. Incluso estos clientes adoptan cada vez más implementaciones en contenedores que imitan la elasticidad del software como servicio. A medida que los ecosistemas de API se profundizan, los proveedores en la nube pueden integrar modelos especializados de suscripción, paneles de ESG y pasarelas de pago más rápido que los competidores locales, reforzando la trayectoria a largo plazo de la nube dentro del mercado de software de inversión inmobiliaria.

Por Aplicación: El Software de Gestión de Activos Gana Terreno a Medida que los Compradores Institucionales Demandan Indicadores Clave de Rendimiento en Tiempo Real

Los módulos de gestión de inversiones representaron el 28,12% de los ingresos de 2024, mientras que se proyecta que el software de gestión de activos se componga a un 13,26% hasta 2030. El tamaño del mercado de software de inversión inmobiliaria del segmento alcanzó los USD 1,58 mil millones en 2025, respaldado por paneles que consolidan los indicadores clave de rendimiento en carteras multirregionales. Los flujos de trabajo de captación de fondos, los cálculos de cascada y los portales de inversores siguen siendo fundamentales para la gestión de inversiones, pero la convergencia se está desarrollando a medida que los proveedores incorporan análisis a nivel de activos dentro de la plataforma de captación de fondos. La plataforma integral de EFront, que supervisa USD 567 mil millones en activos, ilustra la preferencia del comprador por flujos de datos unificados.

La contabilidad de propiedades se ha convertido en un producto básico, incluido como una función estándar en lugar de una decisión de compra independiente. La gestión de arrendamientos, impulsada por chatbots de inteligencia artificial que reducen la vacancia y automatizan las renovaciones, está experimentando un nuevo impulso; la asociación de VTS con Salesforce extiende la participación de los inquilinos hacia los sistemas de gestión de relaciones con los clientes. Los módulos especializados que cubren la construcción, las instalaciones y la gestión de energía utilizan sensores de Internet de las Cosas para impulsar el mantenimiento preventivo y reducir las emisiones de carbono. La interoperabilidad entre módulos diferencia a las plataformas líderes, lo que permite a los gestores de activos alternar entre ratios financieros de toda la cartera y métricas de ocupación a nivel de sitio sin necesidad de exportar datos a Excel.

Por Usuario Final: La Adopción de Software Inmobiliario Industrial se Dispara en Medio de la Expansión Logística

El sector inmobiliario comercial generó el 37,26% de la demanda de 2024 debido a la complejidad de las carteras de oficinas y comercio minorista. Sin embargo, el sector inmobiliario industrial, beneficiándose de la logística del comercio electrónico, tiene una previsión de crecimiento del 12,51% anual. Su participación en el tamaño del mercado de software de inversión inmobiliaria está en camino de alcanzar los USD 2,00 mil millones para 2030. Los operadores despliegan sistemas de gestión de almacenes que transmiten datos de sensores de Internet de las Cosas sobre el rendimiento, que luego se alimentan directamente en los paneles de inversión. El fuerte crecimiento de los ingresos operativos netos en los activos logísticos, destacado por Goldman Sachs, atrae capital e impulsa las compras de software.

Los segmentos residenciales, especialmente los fondos de alquiler unifamiliar, se enfrentan al requisito de presentación de informes de la Red de Control de Delitos Financieros que exige informes automatizados de titularidad beneficiaria, consolidando la necesidad de módulos de cumplimiento.[2]Red de Control de Delitos Financieros, "La Red de Control de Delitos Financieros emite la norma final para establecer requisitos de presentación de informes para ciertas transferencias de bienes raíces," FINCEN.GOV Los propietarios de viviendas para personas mayores, residencias estudiantiles y centros de datos requieren características especializadas por clase de activo, como métricas de atención a residentes o análisis de tiempo de actividad de servidores. Por lo tanto, los proveedores están lanzando ediciones verticales que agrupan plantillas, campos de informes y comparativas entre pares específicas para cada tipo de propiedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Adoptan el Software como Servicio a Medida que los Modelos de Suscripción Reducen las Barreras de Entrada

Las grandes empresas capturaron el 60,37% de los ingresos de 2024 al financiar implementaciones de múltiples módulos que cuestan hasta USD 2 millones y abarcan dos años. Sin embargo, las pequeñas y medianas empresas se están expandiendo al 12,32% hasta 2030 a medida que los proveedores fijan precios de suscripción de USD 50 a USD 150 por usuario por mes, reduciendo el gasto de capital a casi cero. Los niveles freemium permiten a los pequeños sindicadores gestionar un número limitado de activos antes de actualizar a la suscripción impulsada por inteligencia artificial o a los portales de inversores.

Los plazos de implementación para las pequeñas y medianas empresas ahora promedian seis semanas, en comparación con meses para los sistemas heredados. La plataforma conversacional de EliseAI, activa en el 70% de los principales operadores de alquiler de Estados Unidos, ejemplifica la escalabilidad desde startups hasta grandes carteras. Las restricciones presupuestarias persisten, pero los modelos de ventas de entrada y expansión convierten a los inquilinos básicos en niveles premium a medida que los activos escalan. Como resultado, las pequeñas y medianas empresas representan el segmento de más rápido crecimiento en el mercado de software de inversión inmobiliaria.

Análisis Geográfico

América del Norte generó el 44,81% de los ingresos de 2024, impulsada por la profundidad del capital institucional y los complejos mandatos de cumplimiento. La norma de presentación electrónica de la Red de Control de Delitos Financieros obliga a flujos de trabajo automatizados de Conozca a su Cliente, mientras que la propuesta climática de la Comisión de Bolsa y Valores señala informes estandarizados de gases de efecto invernadero. Los planes de pensiones de Canadá, que gestionan CAD 2 billones (USD 1,5 billones), despliegan paneles de múltiples activos para monitorear las participaciones transfronterizas. El auge del nearshoring en México impulsa la demanda de gestión de almacenes industriales y módulos de arrendamiento. La adopción empresarial sigue concentrada entre Yardi, RealPage y MRI, pero la consolidación de capital privado está intensificando la competencia.

Se proyecta que Asia Pacífico registre una CAGR del 13,16% hasta 2030. China está digitalizando las carteras de propiedad estatal a través de superaplicaciones como Beike, que integran funciones de corretaje, financiamiento y valoración. La aplicación de la Autoridad Reguladora del Sector Inmobiliario de India exige transparencia en las cuentas de depósito en garantía y actualizaciones trimestrales de progreso, lo que impulsa la integración de paneles en la nube en los flujos de trabajo de los promotores. La Sociedad 5.0 de Japón integra datos de propiedades con plataformas de ciudades inteligentes, mientras que los fondos de pensiones de Australia, que supervisan AUD 3,5 billones (USD 2,3 billones), requieren análisis de ESG en infraestructura y bienes raíces.[3]Autoridad Australiana de Regulación Prudencial, "Estadísticas de Superanualización," APRA.GOV.AU El creciente énfasis en los estándares de construcción verde en Corea del Sur y el envejecimiento demográfico en Japón diversifican aún más la demanda.

Las perspectivas de Europa dependen de la Directiva de Informes de Sostenibilidad Corporativa que exige declaraciones de sostenibilidad auditadas a partir de 2025. La Taxonomía de la Unión Europea establece umbrales de rendimiento energético, incorporando calculadoras de carbono en la suscripción de operaciones. Alemania, el Reino Unido, Francia, Italia y España dominan el gasto; las divisiones inmobiliarias de Allianz y Deutsche Bank son adoptantes tempranos de los módulos de ESG. Los registros de tierras en cadena de bloques en los Emiratos Árabes Unidos y Arabia Saudita fomentan el interés en las plataformas de tokenización. África sigue siendo pequeña pero viable: las aplicaciones de propietarios con enfoque móvil penetran en los segmentos de vivienda asequible de Kenia y Nigeria, insinuando futuras vías de crecimiento en el mercado de software de inversión inmobiliaria.

Panorama Competitivo

El mercado de software de inversión inmobiliaria alberga una concentración moderada de proveedores consolidados complementada por una larga cola de innovadores. Yardi, RealPage, MRI Software y Altus Group han crecido gracias a la amplitud de sus productos y a relaciones con clientes de décadas. La privatización de RealPage por parte de Thoma Bravo en 2024 permitió mayores presupuestos de investigación y lanzamientos más rápidos de inteligencia artificial. La adquisición de Reonomy por parte de Altus Group por USD 249,5 millones añadió inteligencia de titularidad a su suite de valoración. Estas adquisiciones ilustran la carrera por ensamblar plataformas integrales que eliminen la necesidad de los clientes de soluciones puntuales.

Los especialistas más pequeños ganan terreno al centrarse en nichos no atendidos. EliseAI automatiza las conversaciones de arrendamiento, reduciendo los tiempos de respuesta y las pérdidas por vacancia tanto para grandes como para pequeños operadores. VTS mejora la experiencia del inquilino integrando sus sistemas con Salesforce, conectando así los análisis de ocupación y las relaciones con los clientes. La ventaja competitiva se está inclinando hacia los proveedores que aprovechan los efectos de red de datos. Las plataformas que agregan historiales de transacciones, listas de alquileres y consumo de energía en miles de activos producen comparativas que los rivales más pequeños no pueden replicar.

La apertura de las API y el cumplimiento normativo definen cada vez más los criterios de compra. Solo el 30% de los sistemas de gestión de propiedades cumplían con los estándares de la API Web de la Organización de Estándares de Bienes Raíces para 2024, manteniendo altos los costos de integración para los rezagados. Los proveedores que automatizan de forma nativa las presentaciones de la Red de Control de Delitos Financieros o las divulgaciones de la Directiva de Informes de Sostenibilidad Corporativa protegen a los usuarios del riesgo legal y reducen la carga laboral de los informes. La financiación de capital privado acelera la consolidación, pero la innovación continua en torno a la valoración mediante inteligencia artificial, la ingesta de datos del Internet de las Cosas y la tokenización garantiza que seguirán surgiendo empresas desafiantes, preservando un campo competitivo dinámico.

Líderes de la Industria de Software de Inversión Inmobiliaria

Altus Group Limited

Yardi Systems Inc.

MRI Software LLC

RealPage Inc.

Juniper Square Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El sector inmobiliario y de la construcción ha emergido como actor fundamental en la recuperación económica posterior a la COVID-19, como lo subraya la Cuenta de Producción Integrada a Nivel Industrial de la Oficina de Análisis Económico de Estados Unidos y la Oficina de Estadísticas Laborales.

- Enero de 2025: Trane Technologies completó la adquisición de BrainBox AI, fortaleciendo su suite de optimización energética para edificios inteligentes.

- Enero de 2025: La Casa Blanca anunció inversiones de más de USD 8,9 billones, tanto nacionales como extranjeras, destacando compromisos importantes con el sector inmobiliario, la infraestructura y las tecnologías de edificios inteligentes.

- Octubre de 2024: Altus Group adquirió Reonomy por USD 249,5 millones, integrando la inteligencia de titularidad de propiedades en los análisis de valoración.

Alcance del Informe Global del Mercado de Software de Inversión Inmobiliaria

| Basado en la Nube |

| Local |

| Contabilidad de Propiedades |

| Gestión de Activos |

| Gestión de Arrendamientos |

| Gestión de Inversiones |

| Otros |

| Sector Inmobiliario Comercial |

| Sector Inmobiliario Residencial |

| Sector Inmobiliario Industrial |

| Propósito Especial/Fondos de Inversión Inmobiliaria |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Implementación | Basado en la Nube | |

| Local | ||

| Por Aplicación | Contabilidad de Propiedades | |

| Gestión de Activos | ||

| Gestión de Arrendamientos | ||

| Gestión de Inversiones | ||

| Otros | ||

| Por Usuario Final | Sector Inmobiliario Comercial | |

| Sector Inmobiliario Residencial | ||

| Sector Inmobiliario Industrial | ||

| Propósito Especial/Fondos de Inversión Inmobiliaria | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de inversión inmobiliaria en 2025?

El tamaño del mercado de software de inversión inmobiliaria es de USD 5,60 mil millones en 2025 con un pronóstico de CAGR del 11,84% hasta 2030.

¿Qué modelo de implementación está creciendo más rápido?

Las soluciones en la nube avanzan a una CAGR del 13,51%, lo que refleja ventajas de costos y actualizaciones regulatorias automáticas.

¿Por qué Asia Pacífico es una región de alto crecimiento?

La digitalización de carteras en China, la aplicación de la Autoridad Reguladora del Sector Inmobiliario de India y las iniciativas de ciudades inteligentes de Japón impulsan una CAGR del 13,16% hasta 2030.

¿Cuál es la principal restricción para la adopción de software?

Los altos costos de cambio desde los modelos heredados de Excel retrasan la migración y reducen la adopción a corto plazo.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se proyecta que el software de gestión de activos crezca a una CAGR del 13,26% a medida que los inversores demandan paneles de rendimiento en tiempo real.

¿Cómo se están diferenciando los proveedores?

Las plataformas líderes integran suscripción mediante inteligencia artificial, informes de ESG y API abiertas que reducen los costos de integración personalizada.

Última actualización de la página el: