Tamaño y Participación del Mercado de Software de Gestión de Propiedades

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

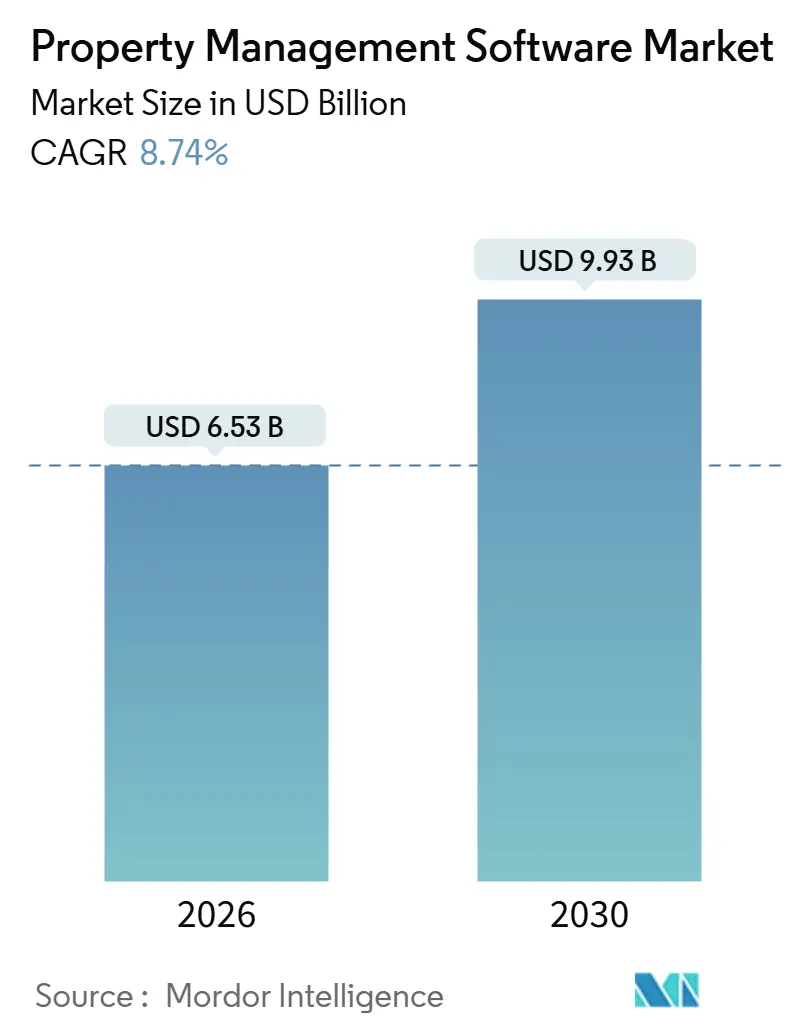

| Tamaño del Mercado (2026) | 6.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2030) | 8.74% CAGR |

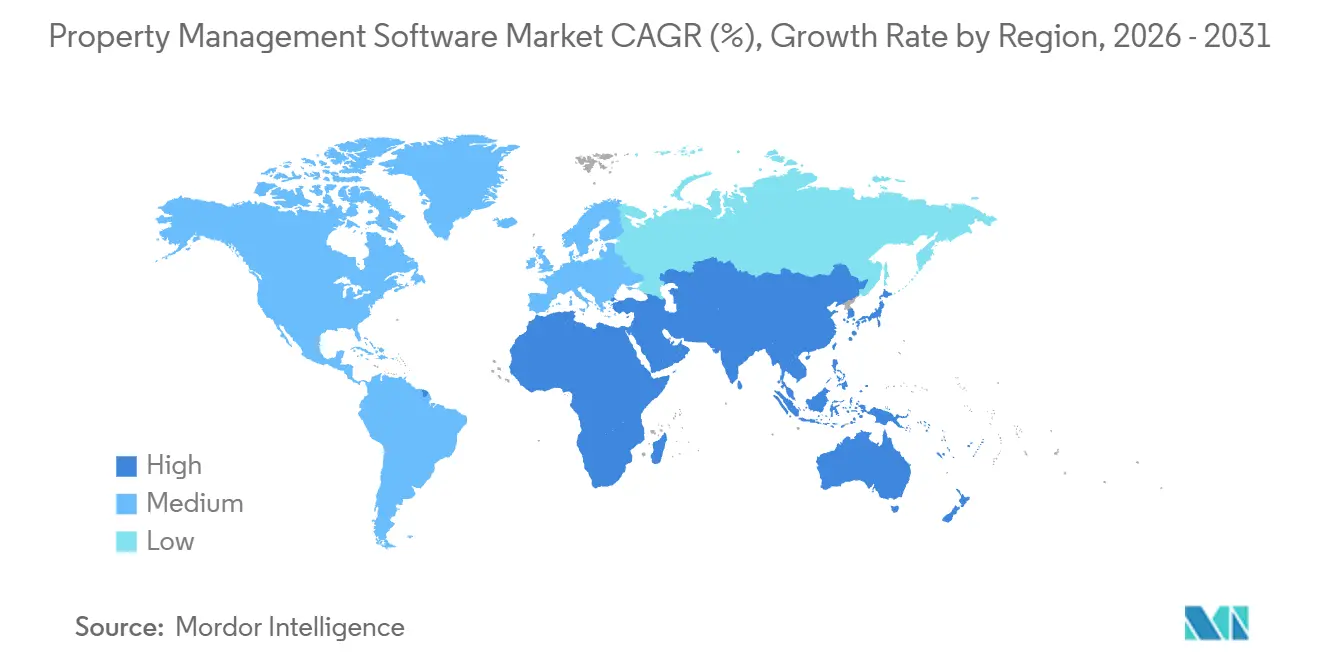

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Propiedades por Mordor Intelligence

El tamaño del mercado de software de gestión de propiedades alcanzó USD 6.530 millones en 2026 y se proyecta que ascienda a USD 9.930 millones para 2031, lo que refleja una CAGR del 8,74%. La sólida demanda proviene de inversores institucionales que actualizan herramientas locales fragmentadas hacia plataformas en la nube que automatizan la contabilidad de arrendamientos, el mantenimiento predictivo y los pagos integrados. En América del Norte y Europa, el cumplimiento obligatorio de la ASC 842 y la NIIF 16 continúa impulsando un fuerte impulso de adopción, mientras que las plataformas de pago en tiempo real integradas en los portales de inquilinos reducen los Días de Ventas Pendientes y generan nuevas fuentes de ingresos por comisiones. Los flujos de capital de Asia Pacífico hacia activos de construcción para alquiler, residencias de estudiantes y coliving añaden otra capa de demanda estructural, especialmente a medida que los propietarios regionales prefieren aplicaciones con enfoque móvil que escalan entre jurisdicciones. Aunque las brechas de seguridad de datos y la reducción de la financiación de capital de riesgo pesan sobre el sentimiento, las reducciones mensurables en los gastos operativos y las oportunidades de ingresos auxiliares continúan apuntalando el crecimiento a largo plazo.

Conclusiones Clave del Informe

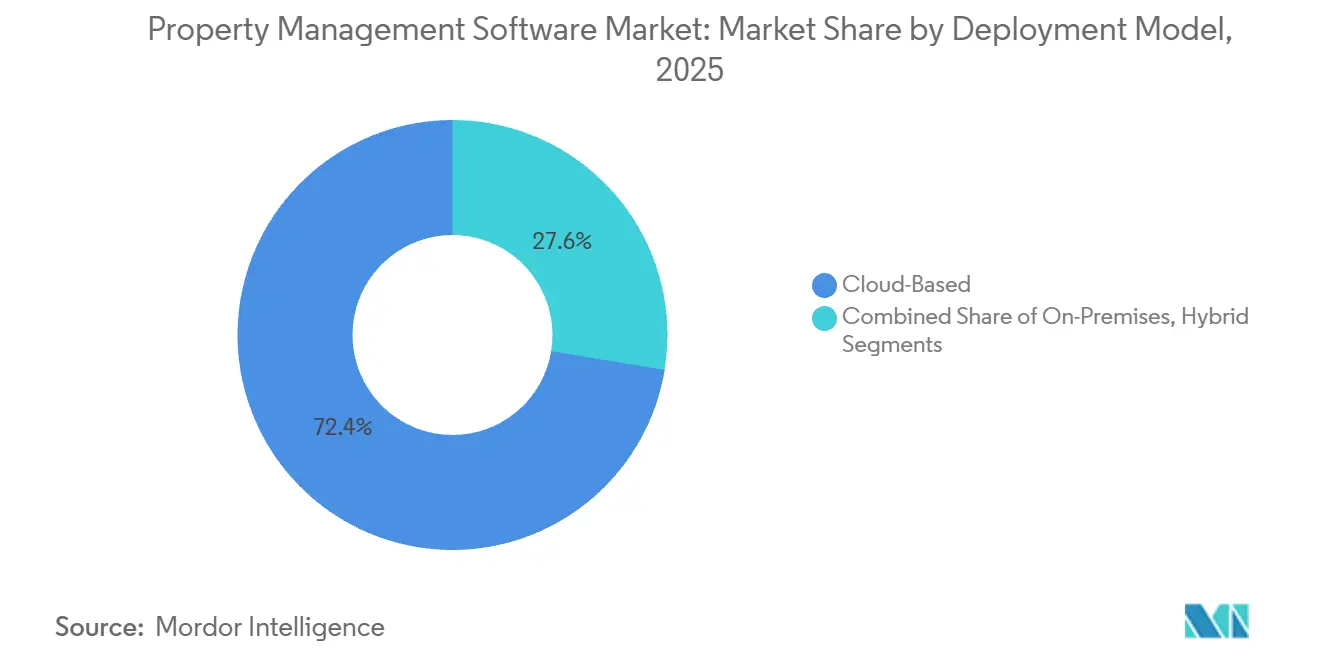

- Por modelo de implementación, las soluciones en la nube captaron el 72,41% de los ingresos de 2025, mientras que se espera que las arquitecturas híbridas se expandan a una CAGR del 9,12% hasta 2031.

- Por tipo de propiedad, los activos residenciales representaron el 58,19% del gasto de 2025, mientras que las unidades industriales y logísticas avanzan a una CAGR del 10,34%.

- Por usuario final, los administradores de propiedades y agentes representaron el 42,73% de los desembolsos de 2025, pero se proyecta que las empresas de gestión de instalaciones crezcan a una CAGR del 11,12%.

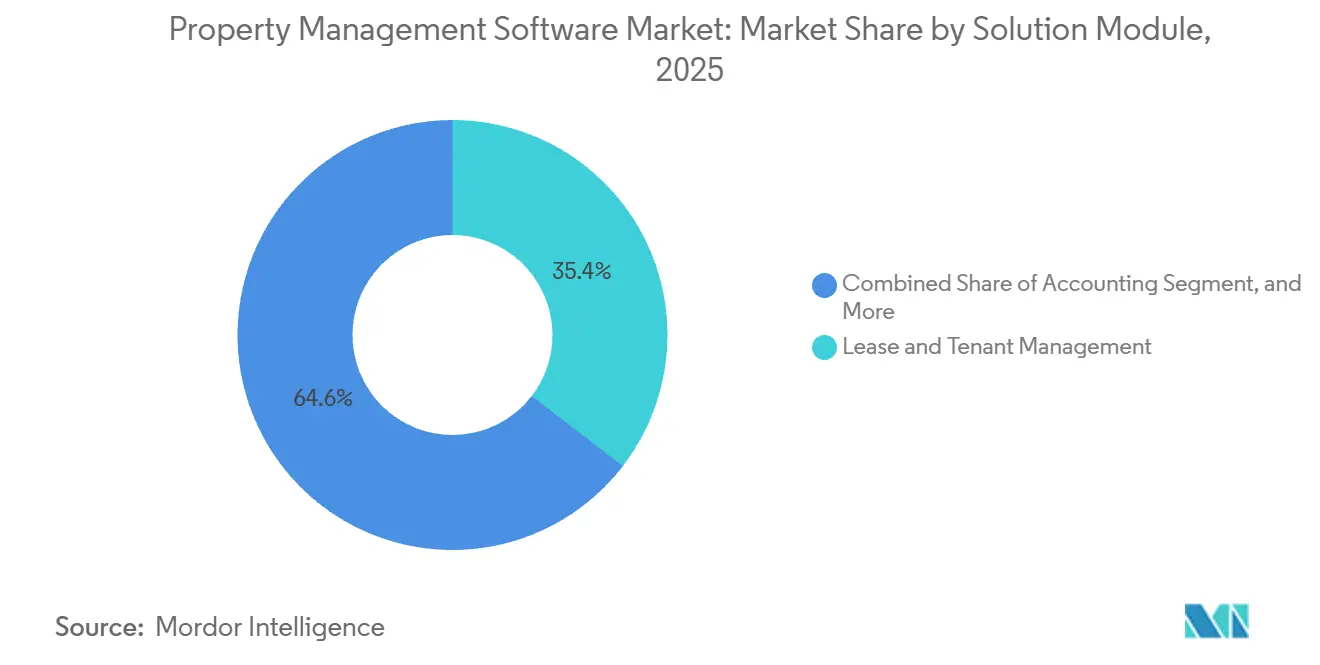

- Por módulo de solución, la gestión de arrendamiento e inquilinos representó el 35,44% de las ventas de 2025, mientras que los pagos integrados aumentan a una CAGR del 10,77%.

- Por tamaño de organización, las carteras medianas (501-5.000 unidades) representaron el 46,93% de la facturación de 2025, mientras que los pequeños operadores (1-500 unidades) se digitalizan a una CAGR del 11,13%.

- Por geografía, América del Norte retuvo el 40,27% de los ingresos de 2025, mientras que se prevé que Asia Pacífico se expanda a una CAGR del 13,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Propiedades

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Plataformas SaaS Basadas en la Nube | +2.1% | Global, mayor penetración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda Creciente de Automatización Integrada de Inquilinos y Arrendamientos | +1.8% | América del Norte y Asia Pacífico, expandiéndose a Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Expansión de Carteras Inmobiliarias por Inversores Institucionales | +1.5% | Núcleo de Asia Pacífico, expansión hacia Oriente Medio y América del Norte | Largo plazo (≥ 4 años) |

| Presión de Cumplimiento Normativo (ASC 842/IFRS 16) que Impulsa la Adopción de Software | +1.3% | América del Norte y Europa, emergente en Asia Pacífico | Corto plazo (≤ 2 años) |

| Convergencia del Software de Gestión de Propiedades y el FinTech Integrado | +1.2% | Global, liderado por América del Norte y mercados selectos de Asia Pacífico | Mediano plazo (2-4 años) |

| Mantenimiento Predictivo Impulsado por IA para la Reducción de OPEX | +0.9% | América del Norte y Europa, implementaciones piloto en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Plataformas SaaS Basadas en la Nube

La implementación en la nube elimina los costos de servidor, reduce las necesidades de personal de TI y proporciona lanzamientos continuos de funciones que mantienen las carteras actualizadas. Los propietarios medianos reportan un costo total de propiedad entre un 30 y un 40% menor en comparación con los modelos de licencia perpetua, mientras que los flujos de trabajo optimizados para dispositivos móviles permiten a los equipos de arrendamiento operar desde cualquier dispositivo. Las arquitecturas multiinquilino también aceleran la expansión geográfica, ya que las nuevas instancias de propiedades se activan en horas, una ventaja crítica para los inversores que cierran adquisiciones transfronterizas. Finalmente, las API abiertas transforman las plataformas modernas en capas de orquestación que conectan software de contabilidad, pasarelas de pago y sensores de Internet de las Cosas, creando una estructura de datos unificada que mejora la calidad de la toma de decisiones.

Demanda Creciente de Automatización Integrada de Inquilinos y Arrendamientos

La generación automatizada de documentos, las notificaciones de renovación y los cálculos de escalada ahora desplazan las tareas administrativas manuales que antes consumían hasta el 30% de las horas laborales de un administrador de propiedades. Los portales de inquilinos que admiten solicitudes de mantenimiento, pagos de alquiler digitales y renovaciones de autoservicio elevan las puntuaciones Net Promoter Score al tiempo que reducen los costos administrativos. La funcionalidad de pago instantáneo, que se espera que utilice el 59% de los administradores de propiedades para 2028, transforma los ciclos de facturación mensual en gestión de efectivo en tiempo real, y los resúmenes de arrendamiento completados automáticamente reducen los plazos de diligencia debida de adquisiciones de semanas a días.

Presión de Cumplimiento Normativo (ASC 842/IFRS 16) que Impulsa la Adopción de Software

Las nuevas normas de contabilidad de arrendamientos requieren un seguimiento detallado de los calendarios de pago, las tasas de descuento y las modificaciones, tareas poco adecuadas para las hojas de cálculo. Las entradas de diario listas para auditoría, los controles de gobernanza de datos y los informes de divulgación integrados incorporados en plataformas especializadas se han vuelto esenciales. Las revisiones posteriores a la implementación confirman que las normas mejoraron la transparencia, pero también añadieron complejidad operativa, lo que refuerza la transición hacia un software automatizado que agiliza los flujos de trabajo de clasificación y amortización.[1]Fundación Internacional de Normas de Información Financiera, "Revisión Posterior a la Implementación de la NIIF 16," IFRS.ORG

Mantenimiento Predictivo Impulsado por IA para la Reducción de OPEX

Los modelos de aprendizaje automático que incorporan historiales de órdenes de trabajo y datos de sensores pronostican fallos de equipos antes de que ocurran, lo que permite realizar reparaciones programadas que evitan las tarifas de emergencia. Los estudios de caso demuestran ahorros en costos de energía del 30 al 40% y reducciones del 12 al 18% en los gastos operativos totales, con ratios de retorno de la inversión superiores a 4:1. A medida que los mandatos de sostenibilidad se vuelven cada vez más estrictos, el mantenimiento predictivo apoya además este objetivo al optimizar el uso del agua y la huella de carbono, integrando así el rendimiento de los activos en métricas ambientales, sociales y de gobernanza más amplias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad de Datos y Privacidad en SaaS Multiinquilino | -1.4% | Global, mayor escrutinio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Altos Costos de Migración desde Sistemas Heredados | -1.1% | América del Norte y Europa, donde la penetración de sistemas heredados es mayor | Mediano plazo (2-4 años) |

| Estándares Fragmentados de Datos de Propiedades que Dificultan la Interoperabilidad | -0.8% | Global, particularmente agudo en Asia Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Ciclo de Financiación de Capital de Riesgo PropTech en Contracción Post-2022 | -0.6% | Global, impacto pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos y Privacidad en SaaS Multiinquilino

Las recientes brechas de seguridad en Essex Property Trust, TELACU Community Capital y Berkeley Rent Registry han expuesto decenas de miles de registros de inquilinos, lo que ha desencadenado investigaciones regulatorias y ha llevado a los compradores a exigir auditorías SOC 2 Tipo II, pruebas de penetración y ciberseguros a los proveedores. Los costos de cumplimiento aumentan en consecuencia, alargando los ciclos de ventas y llevando a algunos propietarios a considerar implementaciones híbridas que mantienen los datos sensibles en servidores locales.[2]Fiscal General de Massachusetts, "Acuerdo por Brecha de Datos en Gestión de Propiedades," MASS.GOV

Altos Costos de Migración desde Sistemas Heredados

Las grandes carteras a menudo mantienen integraciones personalizadas que vinculan las bases de datos de propiedades con plataformas de contabilidad, adquisiciones y recursos humanos. La migración de estos flujos de trabajo a medida hacia nuevas arquitecturas en la nube requiere una limpieza exhaustiva de datos, mapeo de API y reentrenamiento del personal. Como resultado, los plazos de decisión se extienden y el riesgo percibido de la modernización se ralentiza a pesar de las claras ganancias de eficiencia a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Adopción Híbrida Equilibra la Soberanía y la Escala

Las arquitecturas híbridas se expanden a una CAGR del 9,12%, superando al mercado general de software de gestión de propiedades. Los operadores con carteras multinacionales utilizan servidores locales para la información de identificación personal mientras aprovechan la nube para análisis, logrando el cumplimiento de las leyes de residencia de datos sin sacrificar la elasticidad. En contraste, las soluciones en la nube continúan dominando con una participación de mercado del 72,41% en el software de gestión de propiedades en 2025, principalmente porque minimizan los gastos de capital iniciales y proporcionan actualizaciones continuas. Con el tiempo, las estrategias de migración por fases priorizan primero los flujos de trabajo de bajo riesgo, seguidos de los módulos financieros una vez que se completan las revisiones de seguridad, lo que acelera el crecimiento del mercado de software de gestión de propiedades para herramientas híbridas a medida que las regulaciones se vuelven más estrictas.

La automatización del mantenimiento en la nube también reduce las reparaciones de emergencia en un 40% y los costos de mantenimiento en un 30%, pruebas tangibles que convencen a los propietarios adversos al riesgo de trasladar cargas de trabajo críticas. Las agencias gubernamentales que antes especificaban implementaciones locales ahora publican mejores prácticas híbridas, animando a los operadores a clasificar los datos y alinear las ubicaciones de almacenamiento en consecuencia. A medida que los modelos de inteligencia artificial demandan más potencia de cómputo, esta configuración de doble entorno permite a las empresas entrenar en la nube pero ejecutar inferencias localmente para reducir la latencia, reforzando el papel a largo plazo de lo híbrido dentro del mercado de software de gestión de propiedades.

Por Tipo de Propiedad: Industrial y Logística se Aceleran por la Demanda de Cumplimiento

Los activos residenciales lideraron el gasto de 2025, reflejando una participación de mercado del 58,19% en el software de gestión de propiedades; sin embargo, los almacenes y centros de distribución son los de mayor crecimiento a una CAGR del 10,34%. Los operadores de comercio electrónico dependen de funciones especializadas de gestión de arrendamientos que manejan estructuras de alquiler complejas, programación de cross-docking y análisis de utilización del espacio, impulsando hacia arriba el tamaño del mercado de software de gestión de propiedades para aplicaciones industriales durante el período de previsión. Las residencias de estudiantes, las viviendas para personas mayores y los formatos de coliving añaden requisitos de flujo de trabajo únicos, ampliando los segmentos direccionables de los proveedores.

Los administradores de oficinas y comercios, por su parte, integran análisis de tráfico peatonal y ocupación para renegociar arrendamientos flexibles, mientras que los operadores de hospitalidad combinan reservas nocturnas y arrendamientos mensuales dentro de sistemas unificados. Los proyectos de uso mixto requieren estados financieros consolidados que asignen gastos entre clases de activos, lo que lleva a los inversores a estandarizarse en suites multimodulares. Esta diversidad de necesidades alienta a los proveedores a mantener plantillas configurables, garantizando el crecimiento en cada segmento vertical de propiedades.

Por Usuario Final: Las Empresas de Gestión de Instalaciones Buscan la Convergencia con IWMS

Los administradores de propiedades y agentes controlaron el 42,73% del gasto de 2025, pero las empresas de gestión de instalaciones avanzan a una CAGR del 11,12% a medida que las corporaciones externalizan las operaciones de edificios. Estas empresas buscan una visión de Sistema Integrado de Gestión del Lugar de Trabajo (IWMS) que consolide las obligaciones de arrendamiento, la asignación de espacio y el mantenimiento preventivo en una sola plataforma, expandiendo así el mercado de software de gestión de propiedades dedicado a patrimonios corporativos complejos. Las asociaciones de vivienda se centran en la automatización del cumplimiento normativo para los subsidios de alquiler, mientras que los inversores demandan paneles de control que comparen activos y modelen posibles adquisiciones.

Los especialistas en instalaciones que dan servicio a laboratorios de ciencias de la vida y centros de datos requieren seguimiento del tiempo de actividad y gestión de certificaciones de proveedores para cumplir con las estrictas auditorías regulatorias, un nicho que impulsa los niveles de software premium. Las tendencias de trabajo híbrido amplifican la demanda de análisis de reservas de escritorios, lo que permite a las corporaciones ajustar el tamaño de sus superficies y reducir los gastos de alquiler, presentando un claro argumento de retorno de la inversión que impulsa la adopción continua.

Por Módulo de Solución: Los Pagos Integrados Monetizan los Flujos de Alquiler

La gestión de arrendamiento e inquilinos sigue siendo fundamental con una participación de ingresos del 35,44% en 2025, pero los pagos integrados se expanden a una CAGR del 10,77%, la más rápida entre los módulos. El fintech integrado permite a los administradores capturar comisiones de intercambio y generar ingresos por saldo flotante, transformando el software de un centro de costos en un impulsor de ingresos dentro del mercado de software de gestión de propiedades. La automatización también hace cumplir las normas locales de control de alquileres, reduciendo la exposición legal.

Los análisis añaden otra capa, pronosticando el crecimiento del alquiler y el riesgo de ocupación con modelos de aprendizaje automático entrenados en patrones históricos. Los asistentes de inteligencia artificial generativa redactan arrendamientos y responden preguntas de los residentes, reduciendo la carga administrativa en porcentajes de dos dígitos. A medida que los módulos convergen, los proveedores de plataformas ofrecen funcionalidades avanzadas adicionales, aumentando los ingresos medios por unidad y consolidando contratos a largo plazo.

Por Tamaño de Organización: Los Niveles Freemium Impulsan la Digitalización de Pequeños Propietarios

Las carteras medianas representaron el 46,93% del gasto de 2025, ya que logran un equilibrio entre las economías de escala y los procesos ágiles de toma de decisiones. En contraste, los propietarios que gestionan hasta 500 unidades mostraron el crecimiento más rápido con una CAGR del 11,13%. Los planes de acceso gratuito o de bajo costo, las interfaces móviles y los modelos de monetización basados en transacciones hacen que las capacidades de nivel empresarial sean accesibles para los propietarios no profesionales, ampliando la base de usuarios del mercado de software de gestión de propiedades. Las carteras más grandes, aunque menores en número, requieren ecosistemas de API, consolidación multientidad y seguridad avanzada, lo que sostiene un nivel premium lucrativo.

Las rutas de progresión hacen que los pequeños propietarios migren de herramientas freemium a suscripciones de pago a medida que sus carteras crecen, garantizando una expansión del valor de vida del cliente. Los proveedores segmentan las líneas de productos en consecuencia, dedicando recursos de ingeniería tanto a versiones simplificadas como empresariales sin fragmentar las bases de código, una estrategia que maximiza la participación en todos los tamaños de organización.

Análisis Geográfico

América del Norte representó el 40,27% de los ingresos de 2025, aprovechando mercados multifamiliares maduros, normas contables estrictas y un amplio uso de fintech integrado. Las ordenanzas de control de alquileres de Estados Unidos y las leyes estatales de privacidad también llevan a los propietarios a adoptar software que automatiza el cumplimiento normativo y la notificación de brechas de seguridad. El creciente parque de alquiler de nueva construcción de Canadá y la emergente clase media de México presentan ganancias incrementales a pesar de la complejidad regulatoria y el riesgo cambiario.

Asia Pacífico es la región de más rápido crecimiento, con una CAGR prevista del 13,44% hasta 2031. El capital institucional destinado a construcción para alquiler en Australia, residencias de estudiantes en China y coliving en India impulsa la demanda de plataformas, mientras que la expansión logística en todo el Sudeste Asiático potencia los módulos industriales. Las asignaciones residenciales entre los miembros de ANREV aumentaron del 11% al 16% entre 2020 y 2025, lo que señala un cambio estructural en el apetito por la tecnología que profesionaliza la gestión de activos.[3]Asociación de Bienes Raíces Institucionales de Asia Pacífico, "Datos e Investigación de ANREV," ANREV.ORG El aumento de la penetración de teléfonos inteligentes y las agendas de digitalización gubernamental aceleran aún más la adopción.

Europa combina mercados maduros en el Reino Unido, Alemania y Francia con mercados en desarrollo en los países del sur y del este, donde la financiación de la Unión Europea moderniza la gestión inmobiliaria. El Reglamento General de Protección de Datos favorece a los proveedores con centros de datos locales, y las directivas de eficiencia energética impulsan la adopción de funciones de mantenimiento predictivo. Oriente Medio experimenta una rápida diversificación inmobiliaria vinculada a los gigaproyectos, mientras que el crecimiento de América del Sur sigue siendo sensible a la volatilidad política y cambiaria. África muestra una tracción incipiente en Kenia y Nigeria, pero continúa rezagada debido a las brechas de infraestructura.

Panorama Competitivo

El mercado de software de gestión de propiedades está dominado por un grupo central de proveedores de plataformas establecidos, incluidos Yardi Systems, RealPage y MRI Software, que juntos gestionan millones de unidades residenciales y comerciales en todo el mundo. A pesar de su escala, la participación combinada de los cinco principales proveedores es de solo alrededor del 45%, lo que deja espacio para especialistas y nuevos participantes. El capital privado continúa impulsando la consolidación, destacada por la exclusión de bolsa de RealPage por parte de Thoma Bravo por USD 10.200 millones en abril de 2024. Los compradores ven esa transacción como una afirmación de los ingresos recurrentes estables del sector y el potencial de venta adicional. MRI Software respondió adquiriendo MRI Qube para mejorar su funcionalidad de propiedades comerciales y ampliar su presencia en Europa y Oriente Medio.

Las hojas de ruta de productos se centran en la inteligencia artificial que automatiza el arrendamiento, el mantenimiento y la interacción con los residentes. AppFolio introdujo un Asistente de Arrendamiento de IA en febrero de 2024, que hace seguimiento a los prospectos y reduce el tiempo hasta el arrendamiento en un 15%. Entrata respondió con ResidentGPT, una herramienta generativa que redacta arrendamientos y resuelve consultas de inquilinos, reduciendo la carga de trabajo de los agentes de arrendamiento en un 25%. RealPage ha añadido On-Site Leasing, una aplicación para tabletas que permite a los agentes firmar arrendamientos en el campo y sincroniza datos con su módulo de Mantenimiento de IA. Yardi Systems se centró en los análisis, lanzando Yardi Kube para unificar datos operativos, contables y de Internet de las Cosas para carteras de más de 10.000 unidades.

Los especialistas verticales persiguen oportunidades en espacios no atendidos como la logística industrial, los alquileres unifamiliares y las residencias de estudiantes, donde los flujos de trabajo adaptados pueden diferenciarse de las suites amplias. Las estrategias de API abierta se han convertido en un requisito básico porque los propietarios combinan cada vez más las mejores soluciones de cada categoría y exigen una portabilidad de datos sin fricciones. Los proveedores que cuantifican el valor están ganando licitaciones competitivas, con estudios de caso de Re-Leased que muestran reducciones de gastos operativos del 12 al 18% y múltiplos de retorno de la inversión superiores a 4x para propiedades que utilizan mantenimiento predictivo. Por el contrario, los proveedores que no pueden demostrar ahorros mensurables enfrentan una rotación acelerada a medida que los clientes migran a plataformas que prometen períodos de recuperación más rápidos.

Líderes de la Industria del Software de Gestión de Propiedades

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

AppFolio, Inc.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: AppFolio lanzó PortfolioPulse, un panel de análisis de cohortes que identifica activos de bajo rendimiento y simula escenarios de mejora de capital.

- Noviembre de 2025: RealPage lanzó ESG Manager, lo que permite a los propietarios rastrear las emisiones de carbono y automatizar los informes para marcos globales como GRESB.

- Septiembre de 2025: Berkeley Rent Registry reveló una brecha de seguridad que afectó a 60.000 inquilinos, lo que llevó a los reguladores a emitir nuevas directrices sobre estándares de cifrado para datos de inquilinos.

- Julio de 2025: TELACU Community Capital reportó un incidente de seguridad que expuso documentos financieros de residentes, lo que llevó a la empresa a exigir autenticación multifactor en todos los sistemas de proveedores.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de gestión inmobiliaria como plataformas digitales que automatizan el arrendamiento, la contabilidad de alquileres, la programación del mantenimiento y los informes de cartera para propiedades residenciales, comerciales y de uso mixto en todo el mundo. La evaluación abarca los ingresos por licencias y suscripciones de soluciones en la nube, locales e híbridas de nueva implantación que los proveedores apoyan activamente.

Exclusión del ámbito de aplicación: los servicios profesionales auxiliares (externalización de instalaciones, comisiones de corretaje) y el hardware IoT autónomo no entran en este análisis.

Segmentación

- Por Modelo de Implementación

- Basado en la Nube

- Local

- Híbrido

- Por Tipo de Propiedad

- Residencial

- Multifamiliar

- Unifamiliar

- Residencias de Estudiantes

- Asociaciones de Propietarios / Condominios

- Comercial

- Oficina

- Comercio Minorista

- Industrial / Logística

- Hospitalidad

- Uso Mixto

- Residencial

- Por Usuario Final

- Administradores de Propiedades y Agentes

- Asociaciones de Vivienda

- Inversores Inmobiliarios

- Departamentos Corporativos de Bienes Raíces

- Empresas de Gestión de Instalaciones

- Por Módulo de Solución

- Gestión de Arrendamiento e Inquilinos

- Contabilidad e Informes

- Gestión de Mantenimiento

- Marketing y Listado de Propiedades

- Pagos Integrados

- Análisis Avanzado y Herramientas de IA

- Por Tamaño de Organización

- Pequeña (1-500 unidades)

- Mediana (501-5.000 unidades)

- Grande (>5.000 unidades)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con administradores de fincas, fundadores de prop-tech e integradores de la nube en Norteamérica, Europa y Asia-Pacífico permiten a los analistas de Mordor validar bandas de precios, unidades medias gestionadas y plazos de adopción que rara vez aparecen en los documentos. Estas conversaciones cubren lagunas de información y refuerzan las hipótesis finales.

Investigación documental

Comenzamos por trazar un mapa del parque inmobiliario al que se puede acceder a través de fuentes como las encuestas de vacantes de alquiler de la Oficina del Censo de Estados Unidos, las series de permisos de construcción de Eurostat y las referencias de costes operativos de la Asociación Nacional de Apartamentos. Los informes anuales y los 10-K presentados por los fondos inmobiliarios cotizados ayudan a nuestro equipo a vincular el recuento de unidades con el gasto en software. Para cotejar las señales de ingresos, nuestros analistas extraen etiquetas de envío de importación y exportación de Volza, escanean las solicitudes de patentes en Questel en busca de funcionalidades emergentes y supervisan las noticias de financiación a través de Dow Jones Factiva. Esta lista es meramente ilustrativa; muchas otras referencias públicas y de pago sustentan nuestro trabajo de gabinete.

Dimensionamiento y previsión del mercado

Un modelo descendente reconstruye la demanda a partir del stock de alquileres ocupados, los índices de rotación y la penetración del software. A continuación, verificamos los totales de forma cruzada mediante roll-ups ascendentes selectivos de los ingresos de los proveedores y precios de suscripción muestreados, ajustando los niveles freemium y los descuentos regionales. Entre las variables clave se incluyen los ingresos brutos por alquiler, la construcción de nuevas viviendas, los ratios de adopción de la nube, los incentivos de digitalización de los propietarios y los desencadenantes del cumplimiento, como las normas de arrendamiento ASC-842. La previsión a cinco años se basa en una regresión multivariante de los ingresos por alquileres y los índices de gasto en la nube rezagados; las lagunas de coeficientes identificadas durante las llamadas de expertos se rellenan antes de volver a ejecutar el modelo.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de desviación con respecto a los índices de gasto en vivienda y TIC, seguidos de una revisión por parte de analistas senior. Los modelos se renuevan cada año, con actualizaciones provisionales cada vez que se producen grandes adquisiciones, cambios normativos o fluctuaciones monetarias que alteran sustancialmente los datos de entrada.

Por qué el software de gestión inmobiliaria Baseline de Mordor es fiable

Las estimaciones publicadas suelen divergir porque las empresas mezclan los ingresos por servicios, aplican distintos tratamientos de la inflación o actualizan con calendarios desiguales. Al declarar un alcance exclusivamente de software y actualizarlo anualmente, Mordor Intelligence ofrece a los responsables de la toma de decisiones una base de referencia que pueden defender.

Los factores clave de las diferencias están claros. Algunos estudios agrupan servicios de instalaciones y plataformas de hostelería, mientras que otros inflan los totales utilizando listas de precios o tipos de cambio al contado. Nuestro enfoque disciplinado filtra esos elementos antes de modelarlos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 6.000 millones de USD (2025) | Inteligencia de Mordor | - |

| 26 550 millones de USD (2025) | Consultoría global A | Incluye plataformas de servicios a edificios y hostelería, un ámbito mucho más amplio |

| 27.950 millones de USD (2025) | Analista industrial B | Contabiliza los servicios de ejecución y aplica precios de lista sin descontar |

| 5.810 millones de dólares (2024) | Casa de Investigación C | Se omite el segmento de los pequeños propietarios y se utilizan ponderaciones conservadoras para el uso de la nube. |

Las cifras externas de 26 550 millones de USD, 27 950 millones de USD y 5 810 millones de USD proceden de páginas de informes disponibles públicamente. Nuestro valor de 2025, procedente de los pasos transparentes anteriores, ofrece a los clientes una base de referencia equilibrada y trazable.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de software de gestión de propiedades en 2026?

Totalizó USD 6.530 millones en 2026 y está en camino de alcanzar USD 9.930 millones para 2031.

¿Qué impulsa el rápido crecimiento en Asia Pacífico?

La inversión institucional en construcción para alquiler, residencias de estudiantes e instalaciones logísticas está impulsando una CAGR del 13,44% hasta 2031.

¿Qué modelo de implementación crece más rápido?

Las arquitecturas híbridas avanzan a una CAGR del 9,12% a medida que los propietarios equilibran la soberanía de los datos con la escalabilidad en la nube.

¿Por qué son importantes los pagos integrados para los operadores?

El fintech integrado permite a los administradores capturar comisiones de intercambio, agilizar la aplicación de efectivo y reducir los Días de Ventas Pendientes.

¿Qué preocupaciones de seguridad afectan la adopción?

Las recientes brechas en SaaS multiinquilino han incrementado la demanda de auditorías SOC 2, cifrado y opciones híbridas para proteger los datos de los inquilinos.

¿Qué grupo de usuarios finales se expande más rápidamente?

Las empresas de gestión de instalaciones crecen a una CAGR del 11,12% porque los departamentos corporativos de bienes raíces buscan plataformas IWMS unificadas.

Última actualización de la página el: