Taille et Part du Marché des Logiciels de Planification de la Succession

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.53 Milliards de dollars |

| Taille du Marché (2031) | 7.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Logiciels de Planification de la Succession par Mordor Intelligence

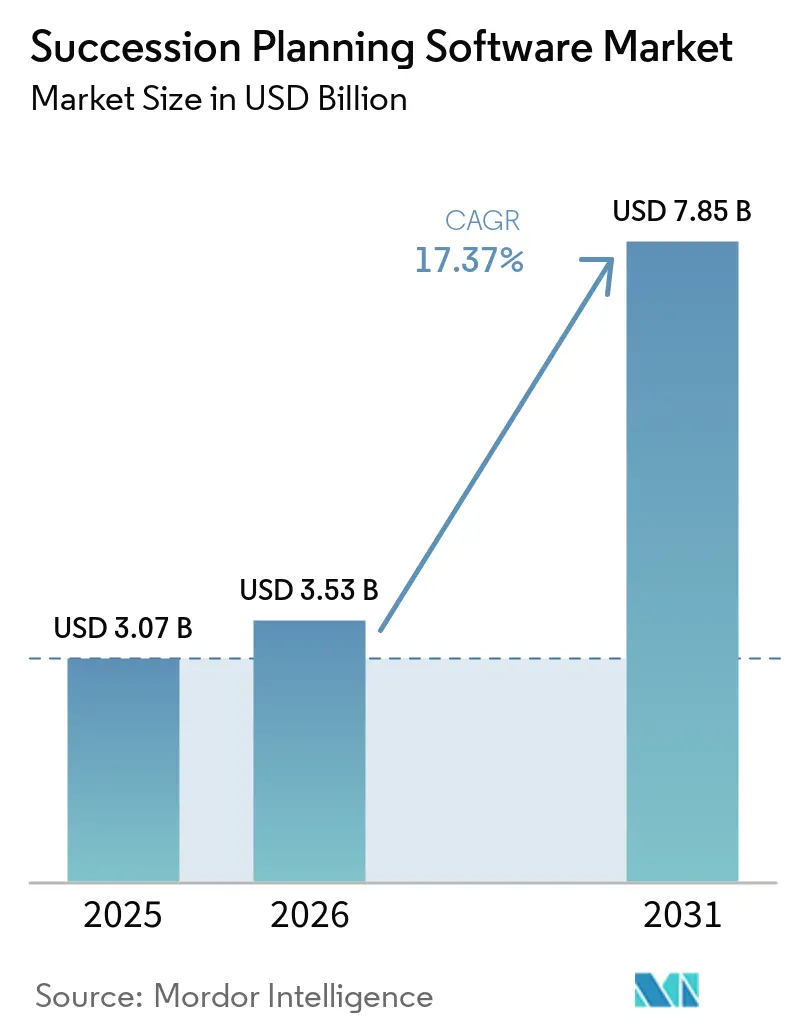

La taille du marché des logiciels de planification de la succession était évaluée à 3,07 milliards USD en 2025 et devrait croître de 3,53 milliards USD en 2026 pour atteindre 7,85 milliards USD d'ici 2031, à un TCAC de 17,37 % durant la période de prévision (2026-2031). La livraison native sur le cloud, l'analyse des talents pilotée par l'intelligence artificielle et les modèles de main-d'œuvre axés sur les compétences élargissent les budgets d'approvisionnement, tandis que les mandats réglementaires dans les secteurs bancaire, de la santé et gouvernemental accélèrent l'adoption des plateformes. Les grandes entreprises continuent de dominer les dépenses, mais les petites et moyennes entreprises comblent l'écart à mesure que les fournisseurs lancent des offres d'abonnement abordables. L'intensité concurrentielle est modérée car les cinq premiers fournisseurs regroupent la succession au sein de suites de capital humain plus larges, bien que les challengers axés sur l'intelligence artificielle remportent des contrats sur le marché intermédiaire grâce à des cycles d'innovation plus rapides. L'application de la confidentialité des données et la volatilité macroéconomique demeurent les principaux vents contraires à une croissance soutenue.

Points Clés du Rapport

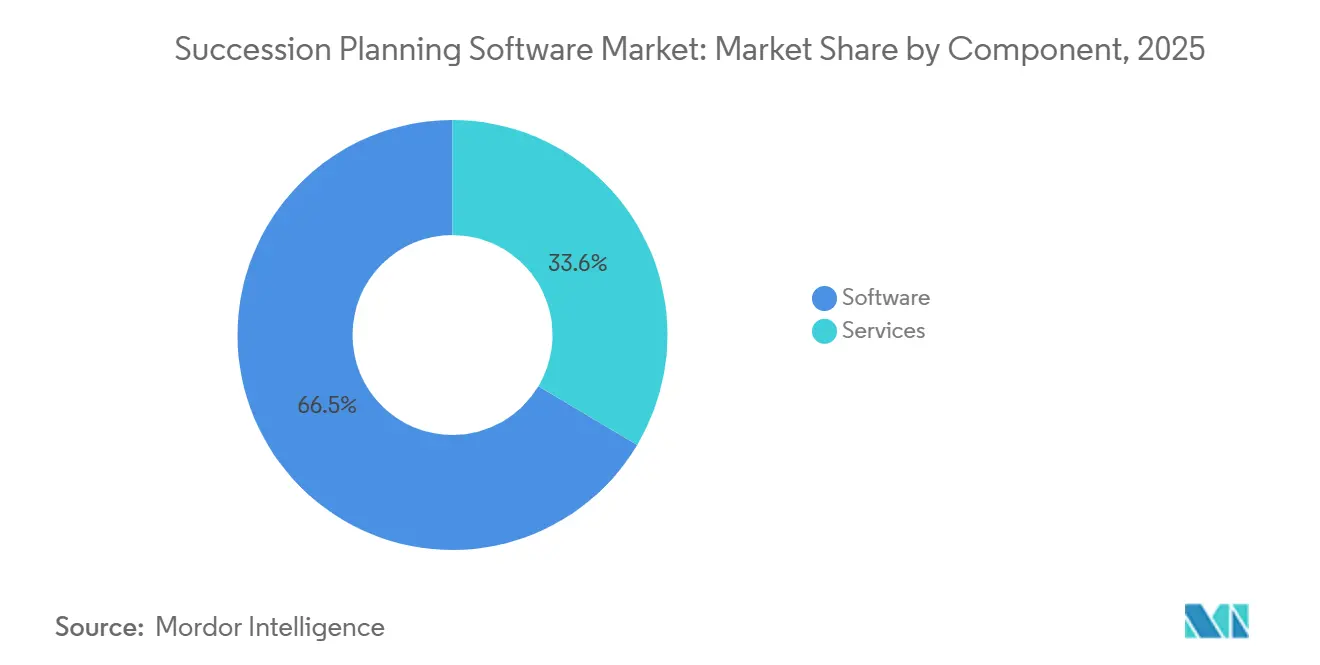

- Par composant, les logiciels ont représenté 66,45 % de la part des revenus du marché des logiciels de planification de la succession en 2025, tandis que les services progressent à un TCAC de 19,23 % jusqu'en 2031.

- Par modèle de déploiement, les installations sur site détenaient 60,21 % de la part du marché des logiciels de planification de la succession en 2025, mais les plateformes cloud se développent à un TCAC de 20,01 % jusqu'en 2031.

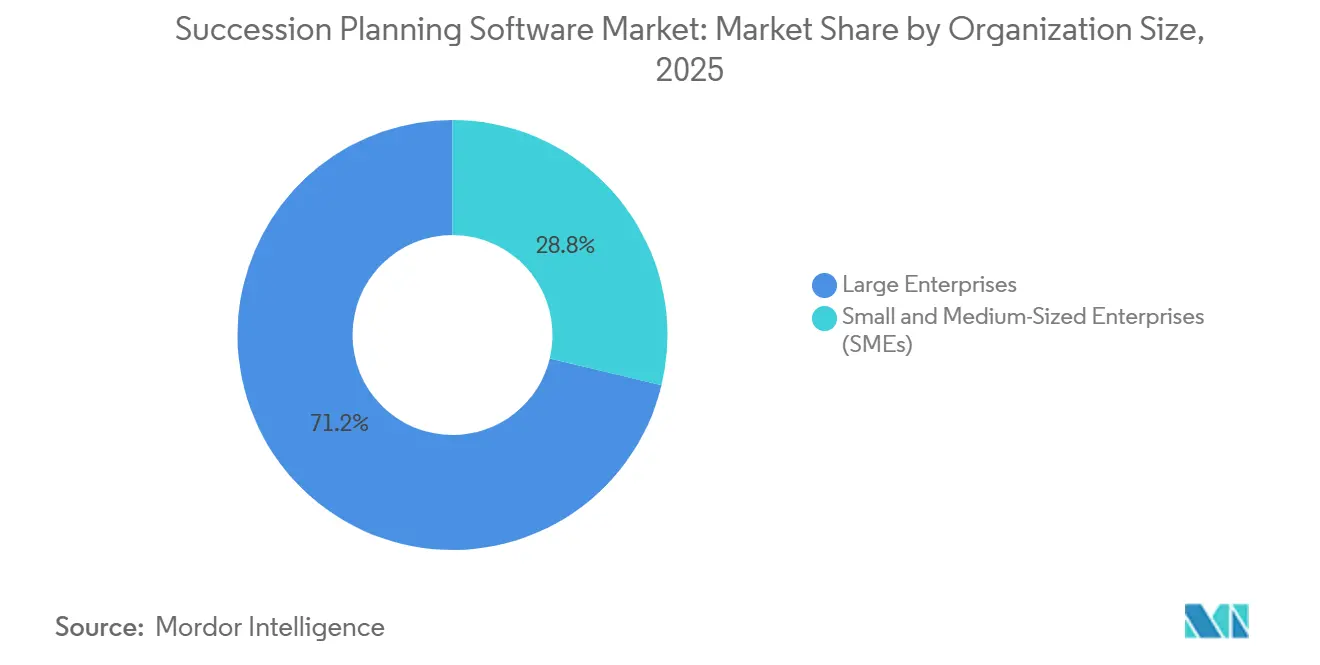

- Par taille d'organisation, les grandes entreprises représentaient 71,24 % de la taille du marché des logiciels de planification de la succession en 2025, tandis que le segment des petites et moyennes entreprises devrait progresser à un TCAC de 19,62 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, la banque, les services financiers et l'assurance ont dominé avec une part de 28,44 % en 2025, et le secteur de la santé mène le peloton avec un TCAC de 18,45 % jusqu'en 2031.

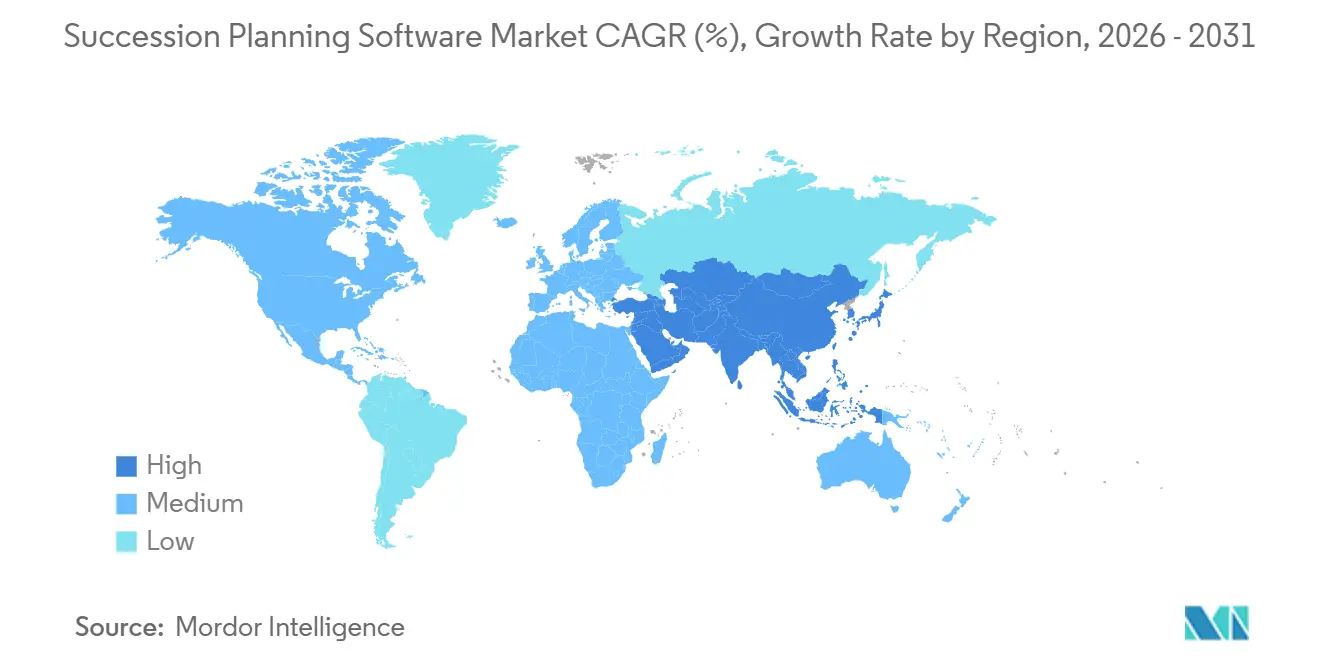

- Par géographie, l'Amérique du Nord représentait 37,89 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 18,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Planification de la Succession

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée de l'Analyse des Talents Pilotée par l'Intelligence Artificielle | +4.2% | Mondial, concentration précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Demande Croissante de Mobilité Interne Face aux Pénuries de Compétences | +3.8% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pressions Croissantes en Matière de Conformité pour la Planification de la Continuité du Leadership | +2.9% | Amérique du Nord et UE, s'étendant aux secteurs BFSI et gouvernemental à l'échelle mondiale | Long terme (≥ 4 ans) |

| Transition Croissante vers des Piles Technologiques RH Natives sur le Cloud | +3.5% | Mondial, porté par l'Amérique du Nord, l'Asie-Pacifique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Expansion des Modèles de Travail à Distance et Hybrides Nécessitant des Processus de Succession Numériques | +2.1% | Mondial, plus fort dans les secteurs des technologies et des services professionnels | Court terme (≤ 2 ans) |

| Intégration de la Planification de la Succession avec des Suites de Gestion des Talents Plus Larges | +1.8% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée de l'Analyse des Talents Pilotée par l'Intelligence Artificielle

L'intelligence artificielle transforme les programmes de succession en convertissant les évaluations épisodiques en renseignements continus sur les talents. Les plateformes modernes combinent les données de performance, les évaluations des compétences et les retours des pairs pour créer des cartes thermiques de succession en temps réel qui détectent les risques de départ des mois à l'avance, réduisant le délai de pourvoi des postes critiques de 30 % et augmentant les promotions internes de 18 %. SAP a intégré le copilote d'intelligence artificielle Joule en 2025 afin que les managers puissent interroger les scénarios de succession en langage naturel, illustrant comment l'analyse conversationnelle accélère les cycles de décision. Ces capacités revêtent une importance particulière dans les secteurs de la santé et de la fabrication, où le recrutement externe peine souvent à répondre aux exigences de compétences de niche.

Demande Croissante de Mobilité Interne Face aux Pénuries de Compétences

La tension sur les marchés du travail a élevé la mobilité interne d'une tactique de rétention à une stratégie d'entreprise. La Commission australienne de la fonction publique a signalé que 88 % des agences faisaient face à des lacunes critiques en compétences en 2025, ce qui a incité à des investissements urgents dans des outils permettant d'identifier les candidats internes avant que les postes vacants n'atteignent les sites d'offres d'emploi. Le modèle prédictif de croissance des compétences de Fuel50, lancé en mars 2026, prévoit les besoins futurs en compétences et recommande des parcours d'apprentissage individuels qui préparent les employés au leadership des années à l'avance. Les organisations qui mettent l'accent sur la mobilité interne enregistrent une durée d'emploi 41 % plus longue et des scores d'engagement 25 % plus élevés, des chiffres qui renforcent l'argumentaire économique en faveur des plateformes de succession qui automatisent le développement de carrière.

Pressions Croissantes en Matière de Conformité pour la Planification de la Continuité du Leadership

Les défaillances de gouvernance dans les services financiers ont incité les auditeurs à traiter les plans de succession documentés comme faisant partie des audits de contrôle interne en vertu de la loi Sarbanes-Oxley, tandis que les régulateurs européens intègrent désormais les indicateurs de planification de la main-d'œuvre dans les déclarations de durabilité. Les agences fédérales américaines doivent maintenir des cadres de succession pour les postes du Service exécutif supérieur, une règle qui stimule les déploiements de plateformes dans les départements gouvernementaux. Une étude de Spencer Stuart a montré que seulement un tiers des entreprises maintenaient des plans formels de succession pour le directeur financier, même si 22 % des directeurs financiers ont accédé au poste de directeur général, mettant en évidence un écart de conformité que les logiciels sont conçus à combler.

Transition Croissante vers des Piles Technologiques RH Natives sur le Cloud

Les déploiements cloud croissent à un TCAC de 20,01 % car ils suppriment les dépenses en capital, accélèrent les mises à jour et permettent l'accès mobile, des avantages amplifiés par les effectifs hybrides. L'acquisition par ADP de WorkForce Software pour 1 milliard USD en 2024 a souligné l'urgence pour les fournisseurs de posséder des piles natives sur le cloud qui fusionnent les flux de travail de planification, de paie et de succession.[1]ADP, "Acquisition de WorkForce Software et lancement de la plateforme Lyric HCM," adp.com Des détaillants tels que Coles Group ont signalé un embarquement plus rapide et une meilleure intégrité des données après avoir intégré la solution cloud d'OpenText avec SAP SuccessFactors en 2025. Les certifications de sécurité — SOC 2 Type II et ISO 27001 — ont dissipé les préoccupations en matière de protection des données, attirant même les secteurs fortement réglementés vers le logiciel en tant que service.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations Relatives à la Confidentialité et à la Sécurité des Données dans les Profils de Talents | -2.4% | UE et Amérique du Nord, s'étendant à l'Asie-Pacifique avec de nouvelles réglementations | Moyen terme (2-4 ans) |

| Résistance au Changement par Rapport aux Pratiques RH Traditionnelles | -1.9% | Mondial, plus fort dans les secteurs de la fabrication et du gouvernement | Long terme (≥ 4 ans) |

| Manque d'Administrateurs Qualifiés pour Gérer les Plateformes Avancées | -1.3% | Mondial, particulièrement aigu dans les PME et les marchés émergents | Moyen terme (2-4 ans) |

| Incertitude Économique Entraînant des Retards dans les Dépenses Technologiques RH | -1.6% | Mondial, impact cyclique lié aux conditions macroéconomiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Relatives à la Confidentialité et à la Sécurité des Données dans les Profils de Talents

Les outils de succession stockent des données d'emploi sensibles qui déclenchent des règles strictes de consentement et de conservation en vertu du RGPD et de la loi californienne sur la protection de la vie privée des consommateurs. Les régulateurs ont infligé 2,1 milliards EUR (2,3 milliards USD) d'amendes au titre du RGPD en 2024, ce qui a conduit 34 % des responsables RH à suspendre les déploiements de plateformes jusqu'à la maturité des modèles de gouvernance. Les fournisseurs intègrent désormais des fonctionnalités de protection de la vie privée dès la conception, telles que les contrôles d'accès basés sur les rôles et la pseudonymisation, mais de nombreuses petites entreprises manquent des ressources juridiques nécessaires pour naviguer dans les régimes de conformité multi-pays.

Résistance au Changement par Rapport aux Pratiques RH Traditionnelles

L'inertie organisationnelle reste prononcée dans les secteurs à cultures hiérarchiques, où les évaluations annuelles sur tableur remplacent encore les pipelines basés sur les données. L'Association internationale de gestion des villes et comtés a constaté que de nombreuses administrations locales font face à des départs massifs à la retraite sans cadres formels de succession, un écart que les logiciels seuls ne peuvent combler sans le soutien de la direction. La crainte de la transparence ralentit également l'adoption, car les tableaux de bord en temps réel exposent les lacunes en matière de talents aux conseils d'administration et aux investisseurs, accroissant la responsabilité pour les décisions de leadership.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que la Complexité de Mise en Œuvre Augmente

Les logiciels ont conservé 66,45 % du marché des logiciels de planification de la succession en 2025, confirmant que les licences de plateformes constituent toujours le cœur des revenus. Les défis de mise en œuvre, cependant, orientent davantage de contrats vers des partenaires de conseil qui configurent les modèles d'intelligence artificielle et intègrent les données héritées, un changement qui explique la prévision de TCAC de 19,23 % pour les services. Les entreprises confrontées à des écosystèmes de capital humain multi-fournisseurs acheminent souvent les déploiements par l'intermédiaire d'intégrateurs de systèmes mondiaux, qui regroupent désormais des ateliers de gestion du changement aux côtés des tâches techniques. Ces offres à valeur ajoutée aident les fournisseurs à défendre la fidélisation des comptes à mesure que les clients modernisent leurs flux de travail en matière de talents.

Les services gérés séduisent les entreprises du marché intermédiaire qui manquent de personnel analytique interne, permettant aux prestataires de surveiller l'hygiène des données et de fournir des rapports trimestriels sur le pipeline de leadership. La taille du marché des logiciels de planification de la succession pour les offres gérées devrait augmenter à des taux à deux chiffres jusqu'en 2031, reflétant la demande d'économies d'abonnement alignées sur les budgets d'exploitation. Des cabinets de conseil de niche ont répondu avec des guides à prix fixe qui compressent les délais de lancement de plusieurs mois à quelques semaines, réduisant ainsi les perturbations des évaluations de performance en cours. Cet élan porté par les services devrait se poursuivre à mesure que les conseils d'administration demandent des mises à jour plus fréquentes sur la solidité du vivier de talents.

Par Modèle de Déploiement : Le Cloud Dépasse les Installations sur Site Héritées

Le déploiement sur site représentait 60,21 % de la part du marché des logiciels de planification de la succession en 2025, car de nombreuses grandes entreprises exécutent encore des modules de talents dans des suites de capital humain plus anciennes. Pourtant, les abonnements cloud progressent à un TCAC de 20,01 % grâce aux mises à jour automatiques, aux dépenses en capital réduites et à l'accès mobile, des avantages qui résonnent avec les effectifs hybrides. Les fournisseurs qui obtiennent les certifications SOC 2 Type II et ISO 27001 lèvent désormais les objections de sécurité qui ancrait autrefois les charges de travail sur les serveurs locaux. En conséquence, les nouveaux acheteurs demandent rarement des licences perpétuelles.

La taille du marché des logiciels de planification de la succession pour les plateformes cloud devrait dépasser les revenus sur site avant 2031, un croisement porté par les petites et moyennes entreprises qui privilégient une mise en œuvre rapide. L'intégration via API permet aux responsables RH de connecter les tableaux de bord de succession aux systèmes de recrutement, d'apprentissage et de rémunération en quelques jours plutôt qu'en quelques mois. Les architectures hybrides restent un modèle de transition dans les secteurs fortement réglementés, maintenant les données personnelles sensibles sur site tout en transférant les charges de travail analytiques vers le cloud. Cependant, les analystes s'accordent à dire que le langage d'approvisionnement axé sur le cloud est désormais standard dans la plupart des appels d'offres.

Par Taille d'Organisation : Les PME Adoptent des Modules Cloud Abordables

Les grandes entreprises ont généré 71,24 % des revenus de 2025 car les mandats de gouvernance complexes nécessitent des plateformes riches en fonctionnalités étroitement intégrées aux flux de travail financiers et de conformité. Néanmoins, le segment des petites et moyennes entreprises se développe à un TCAC de 19,62 %, ce qui en fait la tranche à la croissance la plus rapide du marché des logiciels de planification de la succession. Des niveaux de tarification par employé plus bas, des flux de travail modélisés et des outils de configuration sans code suppriment les barrières historiques de coût et de compétences. Les entreprises familiales envisageant des transferts générationnels trouvent ces options légères particulièrement utiles.

Les fournisseurs ciblent ce segment avec des offres de démarrage qui combinent le développement de carrière, la cartographie de la succession et les listes de lecture d'apprentissage pour moins de 10 USD par employé par mois. Le secteur des logiciels de planification de la succession a répondu en ajoutant des guides intégrés aux produits, réduisant la dépendance aux administrateurs certifiés. En conséquence, de nombreuses PME peuvent publier leur première carte thermique de succession dans les deux semaines suivant la signature du contrat, accélérant le délai de création de valeur. Cette démocratisation élargit la base d'utilisateurs adressable au-delà des organisations du Fortune 1000.

Par Secteur d'Activité des Utilisateurs Finaux : La Santé Progresse Rapidement à Mesure que les Pénuries de Médecins s'Intensifient

La banque, les services financiers et l'assurance ont capturé 28,44 % des revenus de 2025 car les régulateurs attendent des pipelines de leadership documentés pour les rôles critiques en matière de risque. Pourtant, le secteur de la santé affiche la trajectoire la plus élevée, progressant à un TCAC de 18,45 % alors que les hôpitaux font face à des pénuries imminentes de médecins et à un taux élevé de rotation du personnel clinique. La cartographie automatisée de la succession identifie les infirmières et les praticiens de niveau intermédiaire les plus performants pour les filières de leadership, réduisant la dépendance au personnel intérimaire coûteux. L'analyse axée sur les compétences identifie également les domaines où les investissements en formation continue génèrent les gains les plus importants en termes de solidité du vivier de talents.

Les entreprises technologiques restent de grands utilisateurs, compte tenu du rythme auquel les rôles liés au cloud, à la cybersécurité et à la science des données évoluent. Les entreprises manufacturières font face à des pertes de connaissances à mesure que les ingénieurs vétérans partent à la retraite, les poussant vers des plateformes qui codifient le savoir-faire tacite des processus avant la retraite. Les départements gouvernementaux répondent aux mandats de la fonction publique en standardisant les indicateurs de pipeline entre les agences, une pratique qui alimente l'analyse comparative. Collectivement, ces dynamiques verticales diversifient le marché des logiciels de planification de la succession, réduisant la dépendance excessive à un seul secteur.

Analyse Géographique

L'Amérique du Nord a dominé le marché des logiciels de planification de la succession avec une part de 37,89 % en 2025, soutenue par les règles de gouvernance de la loi Sarbanes-Oxley et un écosystème de fournisseurs dense. Les sociétés cotées en bourse divulguent régulièrement les indicateurs de pipeline au niveau du conseil d'administration, ce qui normalise les dépenses en plateformes dans tous les secteurs. Le Canada suit la tendance car les politiques fédérales exigent des plans de continuité pour les fonctions critiques, et les centres d'externalisation du Mexique adoptent des cadres RH standardisés pour servir les clients multinationaux. Cette base offre aux fournisseurs régionaux de solides taux de renouvellement.

L'Asie-Pacifique devrait afficher un TCAC de 18,96 %, ce qui en fait le territoire à la croissance la plus rapide au sein du marché des logiciels de planification de la succession. La transformation numérique des RH en Inde et en Chine s'accélère car les coûts d'infrastructure cloud continuent de baisser, tandis que les agences publiques australiennes recherchent activement des outils pour remédier aux pénuries de compétences à l'échelle nationale.[2]Commission australienne de la fonction publique, "Rapport sur l'état du service 2024-25 : Pénuries critiques de compétences dans les agences fédérales," apsc.gov.au Le vieillissement de la main-d'œuvre japonaise intensifie les besoins de transfert de connaissances, incitant les grands conglomérats à remplacer les programmes de mentorat manuels par des tableaux de bord de succession pilotés par l'analyse. Les intégrations locales de paie et de droit du travail restent des prérequis pour l'entrée sur le marché. Les fournisseurs qui garantissent la résidence des données remportent des cycles d'approvisionnement plus rapides.

L'Europe maintient une adoption régulière ancrée en Allemagne, au Royaume-Uni et en France, où la directive sur les rapports de durabilité des entreprises élève la planification de la main-d'œuvre au rang de déclarations ESG. L'Amérique du Sud affiche une dynamique mitigée : les banques brésiliennes investissent régulièrement, mais les fluctuations monétaires peuvent ralentir les approbations de projets ailleurs. Le Moyen-Orient et l'Afrique contribuent à une demande de niche portée par les agendas de diversification gouvernementaux, notamment aux Émirats arabes unis et en Arabie saoudite. Les modèles d'hébergement hybrides offrent un pont jusqu'à la maturité des cadres régionaux de protection des données.

Paysage Concurrentiel

Le marché des logiciels de planification de la succession affiche une concentration modérée, SAP, Oracle, Workday, UKG et Cornerstone sécurisant environ la moitié des revenus de 2025. Ces acteurs établis fidélisent leurs clients en regroupant les modules de succession au sein de suites de capital humain de bout en bout qui ancrent déjà les flux de travail de paie, de performance et d'apprentissage, augmentant ainsi les coûts de changement. Ils concluent également des accords d'entreprise pluriannuels qui verrouillent les prix et garantissent une influence sur la feuille de route. Néanmoins, des spécialistes axés sur l'intelligence artificielle tels que Gloat, Eightfold, Fuel50 et Degreed courtisent les entreprises du marché intermédiaire avec des sorties de fonctionnalités rapides axées sur l'intelligence des compétences.

Les fusions de plateformes se poursuivent à mesure que les fournisseurs s'efforcent d'unifier l'acquisition, le développement et l'analyse de succession des talents. L'acquisition par Phenom d'Included en janvier 2026 pour l'analyse des personnes augmente les scores prédictifs d'attrition et les indicateurs de diversité qui résonnent avec les directeurs des ressources humaines. L'intégration prévue par UKG d'Inova Payroll élargit la portée de la paie dans le segment des petites et moyennes entreprises, aidant sa suite à concurrencer sur l'étendue. Ces transactions valident la thèse selon laquelle l'analyse intégrée pilote les décisions de renouvellement plus que la parité des fonctionnalités de base.

Les fournisseurs qui préconfigurent les flux de travail pour l'accréditation dans le secteur de la santé ou les apprentissages dans la fabrication compriment les délais de déploiement, permettant aux clients d'éviter un développement personnalisé coûteux. Les plateformes qui intègrent l'intelligence artificielle générative pour rédiger des plans de développement et recommander du contenu d'apprentissage remportent les évaluations face aux systèmes hérités. La transition vers des architectures de main-d'œuvre axées sur les compétences crée une demande pour des plateformes qui s'intègrent aux systèmes de gestion de l'apprentissage, comme le démontre le modèle prédictif de croissance des compétences de Fuel50 de mars 2026.[3]Fuel50, "Annonce du lancement du modèle prédictif de croissance des compétences," fuel50.com Les modules de conformité qui automatisent les contrôles RGPD et CCPA sont désormais des fonctionnalités de base car les amendes pour protection des données peuvent dépasser les frais d'abonnement annuels.

Leaders du Secteur des Logiciels de Planification de la Succession

-

SAP SE

-

Oracle Corporation

-

Workday Inc.

-

UKG Inc.

-

ADP Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : HiBob a lancé « In Good Company Chapters », une communauté RH mondiale pour l'apprentissage entre pairs sur la planification de la succession et l'analyse.

- Mars 2026 : Fuel50 a introduit son modèle prédictif de croissance des compétences, intégrant les prévisions de compétences futures dans les modules de succession existants.

- Janvier 2026 : Fuel50 a amélioré le développement de carrière avec des recommandations de rôles tirées de cartes d'adjacence des compétences.

- Janvier 2026 : Phenom a acquis Included pour ajouter une analyse des personnes pilotée par l'intelligence artificielle tout au long du cycle de vie des talents.

Portée du Rapport sur le Marché Mondial des Logiciels de Planification de la Succession

Le marché des logiciels de planification de la succession se concentre sur l'identification, l'évaluation et la préparation des employés pour les futurs rôles de leadership et les postes clés au sein des organisations. En centralisant les référentiels de compétences, les viviers de talents et les évaluations du leadership, ces systèmes aident les organisations à atténuer les risques liés au pipeline de leadership, à renforcer la planification de la continuité et à aligner les investissements de développement sur les objectifs stratégiques. La croissance du marché est soutenue par les évolutions démographiques de la main-d'œuvre, une augmentation du turnover des dirigeants et un accent accru sur la mobilité interne.

Le rapport sur le marché des logiciels de planification de la succession est segmenté par composant (logiciels et services), modèle de déploiement (sur site et basé sur le cloud), taille d'organisation (petites et moyennes entreprises [PME] et grandes entreprises), secteur d'activité des utilisateurs finaux (banque, services financiers et assurance [BFSI], santé, technologies de l'information et télécommunications, fabrication, éducation, gouvernement et autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels | Logiciels d'Identification et d'Évaluation des Talents |

| Logiciels de Planification de la Succession et de Cartographie des Rôles | |

| Logiciels de Développement de Carrière et de Planification du Développement | |

| Logiciels de Développement du Leadership et de Préparation | |

| Logiciels d'Analyse de la Main-d'œuvre et d'Intelligence des Talents | |

| Autres Logiciels | |

| Services |

| Sur Site |

| Basé sur le Cloud |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé |

| Technologies de l'Information et Télécommunications |

| Fabrication |

| Éducation |

| Gouvernement |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Logiciels | Logiciels d'Identification et d'Évaluation des Talents |

| Logiciels de Planification de la Succession et de Cartographie des Rôles | ||

| Logiciels de Développement de Carrière et de Planification du Développement | ||

| Logiciels de Développement du Leadership et de Préparation | ||

| Logiciels d'Analyse de la Main-d'œuvre et d'Intelligence des Talents | ||

| Autres Logiciels | ||

| Services | ||

| Par Modèle de Déploiement | Sur Site | |

| Basé sur le Cloud | ||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | |

| Grandes Entreprises | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Banque, Services Financiers et Assurance (BFSI) | |

| Santé | ||

| Technologies de l'Information et Télécommunications | ||

| Fabrication | ||

| Éducation | ||

| Gouvernement | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des logiciels de planification de la succession et sa croissance projetée ?

La taille du marché des logiciels de planification de la succession est de 3,53 milliards USD en 2026 et devrait atteindre 7,85 milliards USD d'ici 2031, avec une expansion à un TCAC de 17,37 % (Mordor Intelligence).

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement natif sur le cloud mène la croissance, progressant à un TCAC de 20,01 % jusqu'en 2031, à mesure que les entreprises passent des licences perpétuelles aux modèles d'abonnement.

Quel secteur affiche la dynamique d'adoption la plus élevée après le BFSI ?

La santé affiche la croissance la plus rapide à un TCAC de 18,45 % en raison des pénuries de médecins et des pressions réglementaires qui élèvent la planification du pipeline de leadership.

Pourquoi les petites et moyennes entreprises accélèrent-elles leur adoption ?

Des offres d'abonnement abordables à moins de 10 USD par employé par mois et une configuration sans code réduisent la mise en œuvre à quelques semaines, rendant les outils de succession avancés accessibles aux PME.

Comment les fonctionnalités d'intelligence artificielle améliorent-elles les résultats de la succession ?

L'analyse des talents pilotée par l'intelligence artificielle réduit le délai de pourvoi des postes critiques de 30 % et augmente les taux de promotion interne de 18 % en détectant les risques de départ et en recommandant des parcours de développement axés sur les compétences.

Dernière mise à jour de la page le: