Marktgröße und Marktanteil für Nachfolgeplanungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

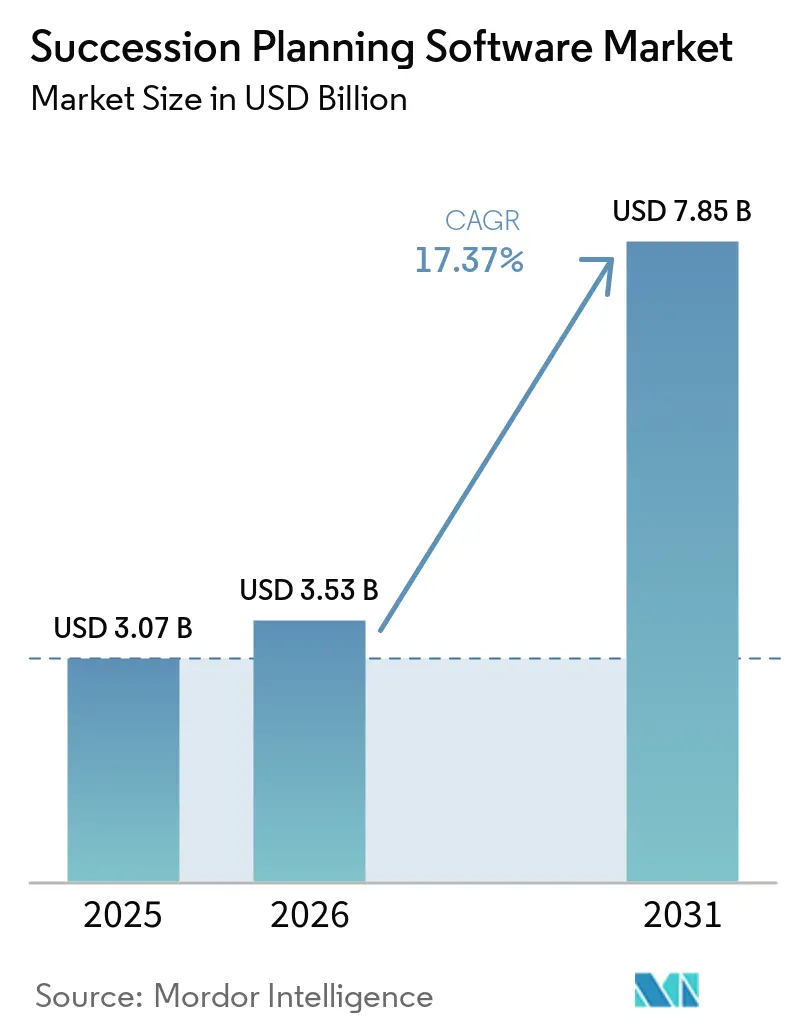

| Marktgröße (2026) | 3.53 Milliarden US-Dollar |

| Marktgröße (2031) | 7.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Nachfolgeplanungssoftware von Mordor Intelligence

Die Marktgröße für Nachfolgeplanungssoftware wurde im Jahr 2025 auf 3,07 Milliarden USD geschätzt und soll von 3,53 Milliarden USD im Jahr 2026 auf 7,85 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,37 % während des Prognosezeitraums (2026–2031). Cloud-native Bereitstellung, KI-gestützte Talentanalysen und kompetenzbasierte Belegschaftsmodelle weiten die Beschaffungsbudgets aus, während regulatorische Anforderungen in den Bereichen Bankwesen, Gesundheitswesen und öffentliche Verwaltung die Plattformakzeptanz beschleunigen. Großunternehmen dominieren weiterhin die Ausgaben, doch kleine und mittelständische Unternehmen holen auf, da Anbieter erschwingliche Abonnementpakete einführen. Die Wettbewerbsintensität ist moderat, da die fünf führenden Anbieter die Nachfolgeplanung in umfassendere Personalmanagement-Suiten bündeln, obwohl KI-orientierte Herausforderer durch schnellere Innovationszyklen Deals im mittleren Marktsegment gewinnen. Datenschutzdurchsetzung und makroökonomische Volatilität bleiben die wichtigsten Wachstumshemmnisse.

Wichtigste Erkenntnisse des Berichts

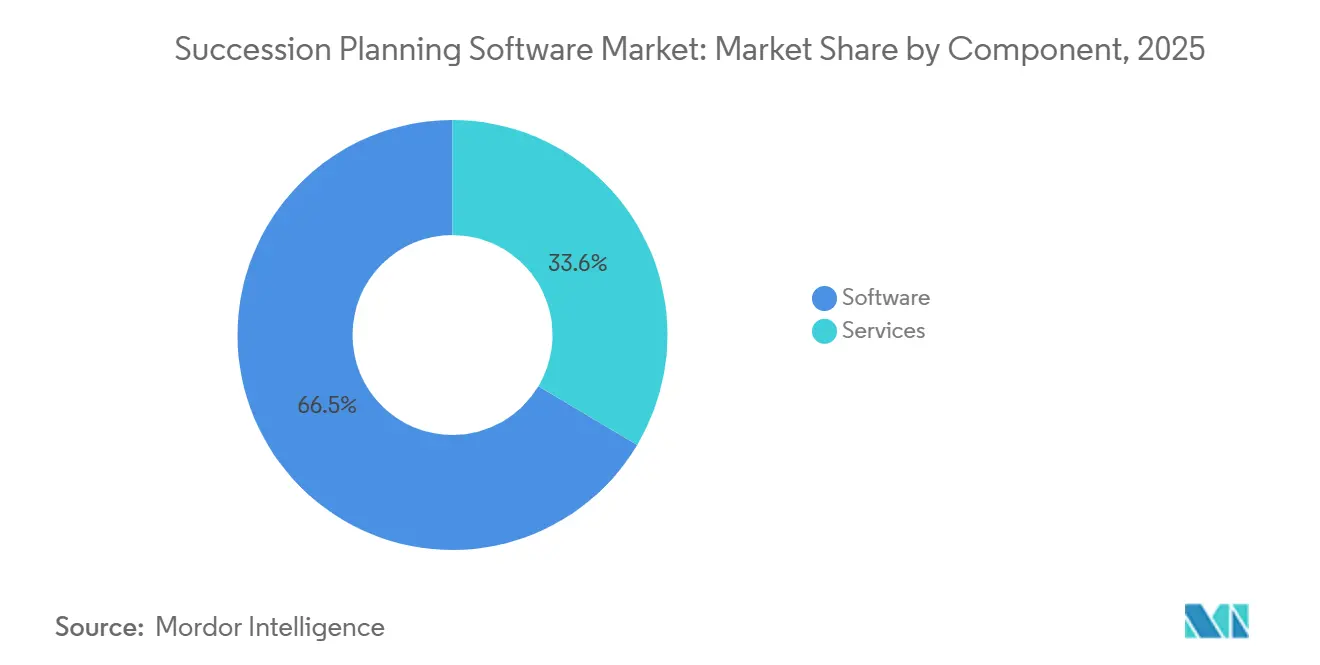

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 66,45 % auf Software im Markt für Nachfolgeplanungssoftware, während Dienstleistungen bis 2031 mit einer CAGR von 19,23 % wachsen.

- Nach Bereitstellungsmodell hielten On-Premises-Installationen im Jahr 2025 einen Marktanteil von 60,21 % im Markt für Nachfolgeplanungssoftware, aber Cloud-Plattformen expandieren bis 2031 mit einer CAGR von 20,01 %.

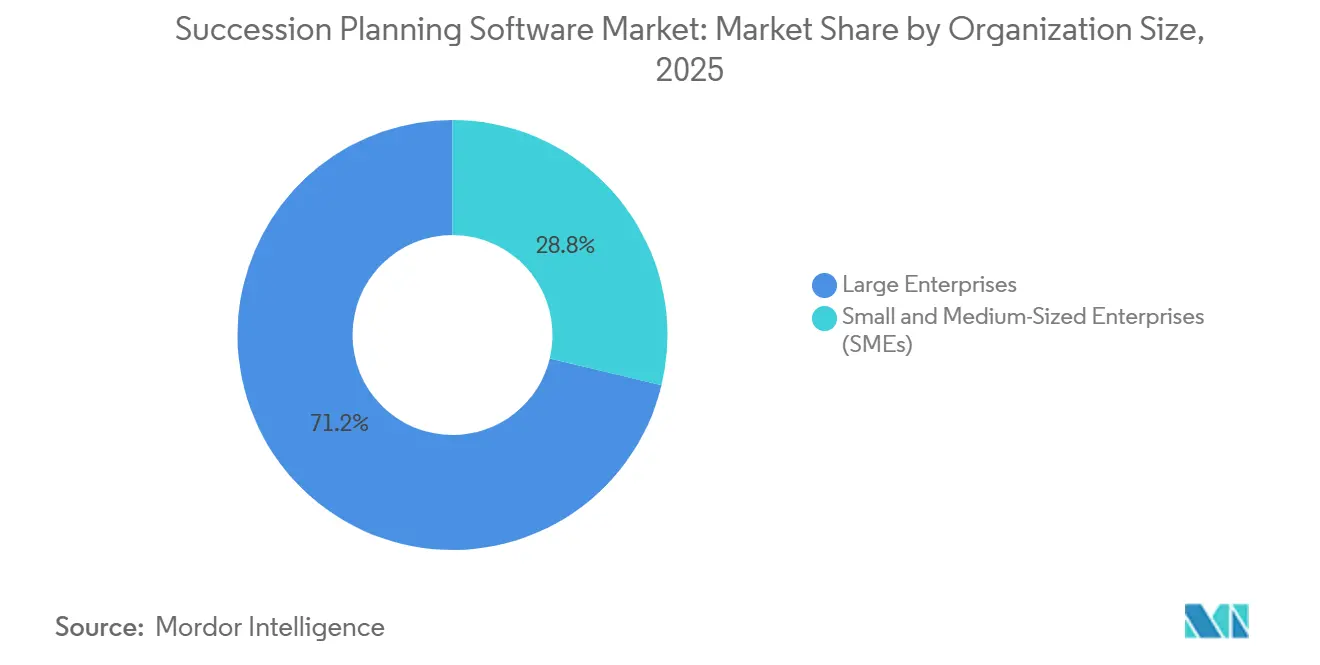

- Nach Unternehmensgröße entfielen im Jahr 2025 71,24 % der Marktgröße für Nachfolgeplanungssoftware auf Großunternehmen, während das Segment der kleinen und mittelständischen Unternehmen bis 2031 voraussichtlich mit einer CAGR von 19,62 % wachsen wird.

- Nach Endnutzerbranche führte das Bankwesen, Finanzdienstleistungen und Versicherungen im Jahr 2025 mit einem Anteil von 28,44 %, und das Gesundheitswesen verzeichnet mit einer CAGR von 18,45 % bis 2031 das stärkste Wachstum.

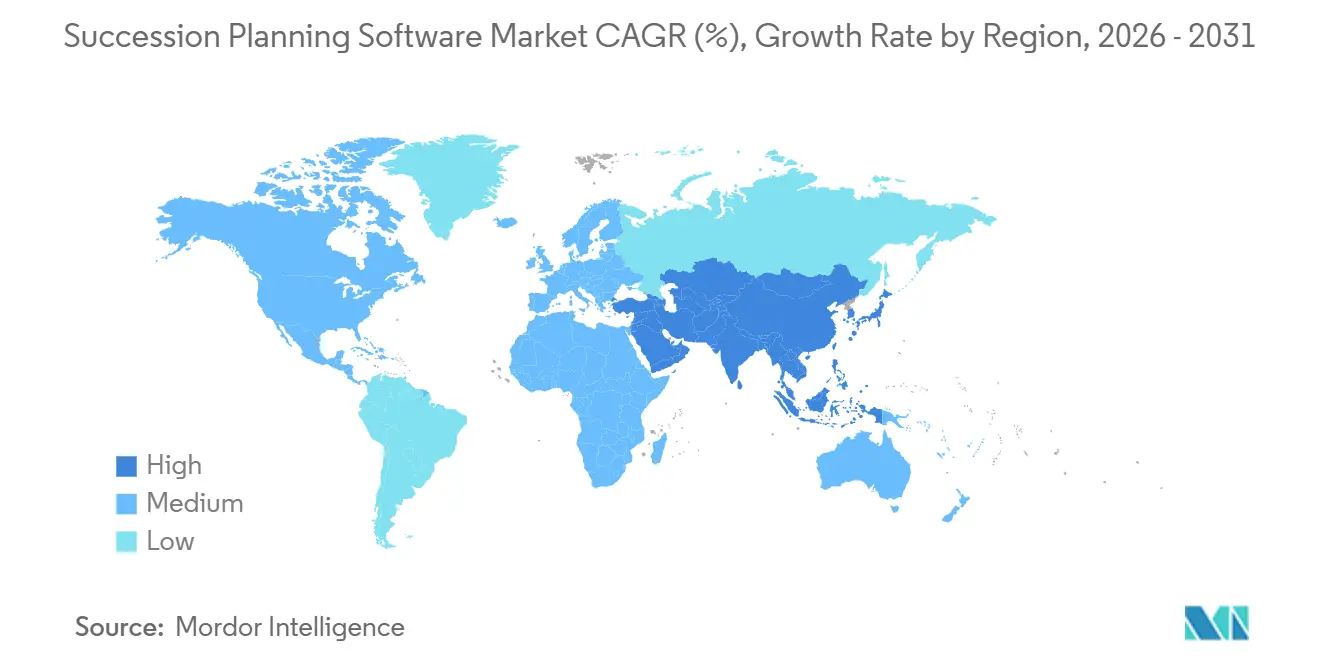

- Nach Geografie entfielen im Jahr 2025 37,89 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 18,96 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nachfolgeplanungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung KI-gestützter Talentanalysen | +4.2% | Global, frühe Konzentration in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach interner Mobilität angesichts von Fachkräftemangel | +3.8% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Compliance-Druck für die Planung der Führungskontinuität | +2.9% | Nordamerika und EU, Ausweitung auf BFSI- und Regierungssektoren weltweit | Langfristig (≥ 4 Jahre) |

| Wachsende Verlagerung hin zu Cloud-nativen HR-Technologie-Stacks | +3.5% | Global, angeführt von Nordamerika, dem asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Remote- und hybriden Arbeitsmodellen, die digitale Nachfolgeprozesse erfordern | +2.1% | Global, am stärksten in den Bereichen Technologie und professionelle Dienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Integration der Nachfolgeplanung in umfassendere Talentmanagement-Suiten | +1.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung KI-gestützter Talentanalysen

Künstliche Intelligenz transformiert Nachfolgeprogramme, indem sie episodische Überprüfungen in kontinuierliche Talentintelligenz umwandelt. Moderne Plattformen kombinieren Leistungsdaten, Kompetenzbewertungen und Peer-Feedback, um Echtzeit-Nachfolge-Heatmaps zu erstellen, die Abwanderungsrisiken Monate im Voraus aufdecken, die Zeit zur Besetzung kritischer Stellen um 30 % verkürzen und interne Beförderungen um 18 % steigern. SAP integrierte 2025 den Joule-KI-Copiloten, damit Manager Nachfolgeszenarien in natürlicher Sprache abfragen können, was veranschaulicht, wie konversationelle Analysen Entscheidungszyklen beschleunigen. Diese Fähigkeiten haben besonderes Gewicht im Gesundheitswesen und in der Fertigung, wo externe Einstellungen oft Schwierigkeiten haben, spezifische Qualifikationsanforderungen zu erfüllen.

Steigende Nachfrage nach interner Mobilität angesichts von Fachkräftemangel

Angespannte Arbeitsmärkte haben die interne Mobilität von einer Bindungstaktik zu einer Unternehmensstrategie erhoben. Die Australische Kommission für den öffentlichen Dienst berichtete, dass 88 % der Behörden im Jahr 2025 mit kritischen Qualifikationslücken konfrontiert waren, was dringende Investitionen in Tools auslöste, die interne Kandidaten identifizieren, bevor Vakanzen auf Stellenbörsen erscheinen. Das im März 2026 eingeführte Prognosemodell für Kompetenzwachstum von Fuel50 prognostiziert zukünftige Kompetenzanforderungen und empfiehlt individuelle Lernpfade, die Mitarbeiter Jahre im Voraus auf Führungsaufgaben vorbereiten. Organisationen, die interne Mobilität betonen, verzeichnen eine um 41 % längere Betriebszugehörigkeit und um 25 % höhere Engagement-Werte – Zahlen, die den Geschäftsfall für Nachfolgeplanungsplattformen stärken, die die Karriereplanung automatisieren.

Zunehmender Compliance-Druck für die Planung der Führungskontinuität

Governance-Mängel im Finanzdienstleistungssektor haben Prüfer dazu veranlasst, dokumentierte Nachfolgepläne als Teil interner Kontrollprüfungen gemäß dem Sarbanes-Oxley Act zu behandeln, während europäische Regulierungsbehörden nun Personalplanungskennzahlen in Nachhaltigkeitsberichte einbeziehen. US-Bundesbehörden müssen Nachfolgerahmen für Stellen des Senior Executive Service aufrechterhalten, eine Regelung, die Plattformbereitstellungen in Regierungsabteilungen vorantreibt. Eine Studie von Spencer Stuart zeigte, dass nur ein Drittel der Unternehmen formelle CFO-Nachfolgepläne unterhielt, obwohl 22 % der CFOs in die CEO-Position wechselten, was eine Compliance-Lücke aufzeigt, die Software schließen soll.

Wachsende Verlagerung hin zu Cloud-nativen HR-Technologie-Stacks

Cloud-Bereitstellungen wachsen mit einer CAGR von 20,01 %, da sie Investitionsausgaben eliminieren, Updates beschleunigen und mobilen Zugriff ermöglichen – Vorteile, die durch hybride Belegschaften verstärkt werden. ADPs Übernahme von WorkForce Software für 1 Milliarde USD im Jahr 2024 unterstrich die Dringlichkeit der Anbieter, Cloud-native Stacks zu besitzen, die Planungs-, Gehaltsabrechnungs- und Nachfolge-Workflows zusammenführen.[1]ADP, "Übernahme von WorkForce Software und Einführung der Lyric HCM-Plattform," adp.com Einzelhändler wie die Coles Group berichteten nach der Integration der Cloud-Lösung von OpenText mit SAP SuccessFactors im Jahr 2025 von schnellerem Onboarding und verbesserter Datenintegrität. Sicherheitszertifizierungen – SOC 2 Typ II und ISO 27001 – haben Datenschutzbedenken zerstreut und ziehen selbst stark regulierte Sektoren in Richtung Software-as-a-Service.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken bei Talentprofilen | -2.4% | EU und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum mit neuen Vorschriften | Mittelfristig (2–4 Jahre) |

| Widerstand gegen Veränderungen gegenüber traditionellen HR-Praktiken | -1.9% | Global, am stärksten in den Bereichen Fertigung und öffentliche Verwaltung | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Administratoren für die Verwaltung fortschrittlicher Plattformen | -1.3% | Global, besonders ausgeprägt bei KMU und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Unsicherheit, die Verzögerungen bei HR-Technologieausgaben verursacht | -1.6% | Global, zyklische Auswirkungen gebunden an makroökonomische Bedingungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsbedenken bei Talentprofilen

Nachfolgeplanungstools speichern sensible Beschäftigungsdaten, die strenge Einwilligungs- und Aufbewahrungsregeln gemäß der DSGVO und dem California Consumer Privacy Act auslösen. Regulierungsbehörden verhängten im Jahr 2024 DSGVO-Bußgelder in Höhe von 2,1 Milliarden EUR (2,3 Milliarden USD), was dazu führte, dass 34 % der HR-Führungskräfte Plattformbereitstellungen pausierten, bis Governance-Modelle ausgereift sind. Anbieter integrieren nun datenschutzfreundliche Funktionen wie rollenbasierte Zugriffskontrollen und Pseudonymisierung, doch vielen kleinen Unternehmen fehlen die rechtlichen Ressourcen, um sich in multinationalen Compliance-Regimen zurechtzufinden.

Widerstand gegen Veränderungen gegenüber traditionellen HR-Praktiken

Organisatorische Trägheit ist in Branchen mit hierarchischen Kulturen ausgeprägt, wo jährliche Tabellenkalkulationsüberprüfungen noch immer datengestützte Pipelines ersetzen. Die Internationale Vereinigung für Stadt- und Gemeindeverwaltung stellte fest, dass viele Kommunalverwaltungen mit Massenverrentungen ohne formelle Nachfolgerahmen konfrontiert sind – eine Lücke, die Software allein ohne Unterstützung der Führungsebene nicht schließen kann. Die Angst vor Transparenz verlangsamt auch die Akzeptanz, da Echtzeit-Dashboards Talentlücken gegenüber Vorständen und Investoren offenlegen und die Verantwortlichkeit für Führungsentscheidungen erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Implementierungskomplexität steigt

Software hielt im Jahr 2025 66,45 % des Marktes für Nachfolgeplanungssoftware und bestätigt damit, dass Plattformlizenzen weiterhin den Umsatzkern bilden. Implementierungsherausforderungen lenken jedoch mehr Verträge zu Beratungspartnern, die KI-Modelle konfigurieren und Legacy-Daten integrieren – eine Verschiebung, die die CAGR-Prognose von 19,23 % für Dienstleistungen erklärt. Unternehmen, die mit Mehrlieferanten-Personalökosystemen konfrontiert sind, leiten Bereitstellungen häufig über globale Systemintegratoren, die nun Change-Management-Workshops neben technischen Aufgaben bündeln. Diese Mehrwertpakete helfen Anbietern, die Kundenbindung zu verteidigen, während Kunden Talent-Workflows modernisieren.

Managed Services sprechen mittelständische Unternehmen an, denen interne Analysemitarbeiter fehlen, und ermöglichen es Anbietern, die Datenqualität zu überwachen und vierteljährliche Berichte zur Führungspipeline zu liefern. Die Marktgröße für Nachfolgeplanungssoftware bei verwalteten Angeboten soll bis 2031 im zweistelligen Bereich wachsen, was die Nachfrage nach Abonnementmodellen widerspiegelt, die auf Betriebsbudgets abgestimmt sind. Nischenberatungsunternehmen haben mit Festpreisplänen reagiert, die Einführungszeiträume von Monaten auf Wochen verkürzen und so Unterbrechungen laufender Leistungsbeurteilungen reduzieren. Dieser dienstleistungsgetriebene Schwung sollte anhalten, da Vorstände häufigere Aktualisierungen zur Stärke der Nachfolgebank anfordern.

Nach Bereitstellungsmodell: Cloud überholt veraltete On-Premises-Installationen

Die On-Premises-Bereitstellung entfiel im Jahr 2025 auf einen Marktanteil von 60,21 % im Markt für Nachfolgeplanungssoftware, da viele Großunternehmen Talentmodule noch in älteren Personalmanagement-Suiten betreiben. Dennoch skalieren Cloud-Abonnements mit einer CAGR von 20,01 % dank automatischer Updates, geringerer Investitionsausgaben und mobilem Zugriff – Vorteile, die bei hybriden Belegschaften Anklang finden. Anbieter, die SOC 2 Typ II- und ISO 27001-Zertifizierungen erreichen, beseitigen nun Sicherheitseinwände, die Workloads einst auf lokalen Servern verankerten. Infolgedessen fordern neue Käufer selten unbefristete Lizenzen an.

Die Marktgröße für Nachfolgeplanungssoftware bei Cloud-Plattformen soll vor 2031 den On-Premises-Umsatz übertreffen – ein Wendepunkt, der durch kleine und mittelständische Unternehmen vorangetrieben wird, die eine schnelle Implementierung priorisieren. API-fähige Integration ermöglicht es HR-Führungskräften, Nachfolge-Dashboards in Tagen statt Monaten in Recruiting-, Lern- und Vergütungssysteme einzubinden. Hybride Architekturen bleiben ein Übergangsmodell in stark regulierten Branchen, bei dem sensible personenbezogene Daten vor Ort verbleiben, während Analyse-Workloads in die Cloud verlagert werden. Analysten sind sich jedoch einig, dass Cloud-first-Beschaffungssprache nun in den meisten Ausschreibungen Standard ist.

Nach Unternehmensgröße: KMU setzen auf erschwingliche Cloud-Module

Großunternehmen generierten 2025 71,24 % des Umsatzes, da komplexe Governance-Anforderungen funktionsreiche Plattformen erfordern, die eng in Finanz- und Compliance-Workflows eingebunden sind. Dennoch expandiert das Segment der kleinen und mittelständischen Unternehmen mit einer CAGR von 19,62 % und ist damit das am schnellsten wachsende Segment im Markt für Nachfolgeplanungssoftware. Niedrigere Preisstufen pro Mitarbeiter, vorlagenbasierte Workflows und No-Code-Konfigurationstools beseitigen historische Kosten- und Qualifikationsbarrieren. Familienunternehmen, die generationsübergreifende Übertragungen planen, finden diese schlanken Optionen besonders nützlich.

Anbieter sprechen das Segment mit Einstiegspaketen an, die Karriereplanung, Nachfolgeplanung und Lernplaylists für weniger als 10 USD pro Mitarbeiter pro Monat kombinieren. Die Nachfolgeplanungssoftware-Branche hat reagiert, indem sie produktinterne Anleitungen hinzugefügt und die Abhängigkeit von zertifizierten Administratoren reduziert hat. Infolgedessen können viele KMU ihre erste Nachfolge-Heatmap innerhalb von zwei Wochen nach Vertragsunterzeichnung veröffentlichen, was die Zeit bis zur Wertschöpfung beschleunigt. Diese Demokratisierung erweitert die adressierbare Nutzerbasis über Fortune-1000-Organisationen hinaus.

Nach Endnutzerbranche: Gesundheitswesen wächst stark angesichts zunehmenden Ärztemangels

Bankwesen, Finanzdienstleistungen und Versicherungen erzielten 2025 28,44 % des Umsatzes, da Regulierungsbehörden dokumentierte Führungspipelines für risikokritische Rollen erwarten. Das Gesundheitswesen zeigt jedoch die höchste Wachstumsdynamik und wächst mit einer CAGR von 18,45 %, da Krankenhäuser mit drohendem Ärztemangel und erhöhter klinischer Fluktuation konfrontiert sind. Automatisierte Nachfolgeplanung identifiziert leistungsstarke Pflegekräfte und Fachkräfte der mittleren Ebene für Führungslaufbahnen und reduziert die Abhängigkeit von kostspieligem Zeitarbeitspersonal. Kompetenzorientierte Analysen zeigen auch auf, wo Investitionen in Weiterbildung die größten Gewinne an Nachfolgestärke erzielen.

Technologieunternehmen bleiben starke Anwender, angesichts des Tempos, mit dem sich Cloud-, Cybersicherheits- und Datenwissenschaftsrollen weiterentwickeln. Fertigungsunternehmen sind mit Wissensverlust konfrontiert, da erfahrene Ingenieure ausscheiden, was sie zu Plattformen drängt, die implizites Prozesswissen vor dem Renteneintritt kodifizieren. Regierungsabteilungen reagieren auf Beamtendienstvorschriften, indem sie Pipeline-Kennzahlen behördenübergreifend standardisieren – eine Praxis, die vergleichende Analysen fördert. Insgesamt diversifizieren diese branchenspezifischen Dynamiken den Markt für Nachfolgeplanungssoftware und reduzieren die Überabhängigkeit von einem einzelnen Sektor.

Geografische Analyse

Nordamerika führte den Markt für Nachfolgeplanungssoftware im Jahr 2025 mit einem Anteil von 37,89 %, unterstützt durch Sarbanes-Oxley-Governance-Regeln und ein dichtes Anbieterökosystem. Börsennotierte Unternehmen legen routinemäßig Pipeline-Kennzahlen auf Vorstandsebene offen, was Plattformausgaben branchenübergreifend normalisiert. Kanada spiegelt den Trend wider, da Bundesrichtlinien Kontinuitätspläne für kritische Funktionen fordern, und Mexikos Outsourcing-Hubs übernehmen standardisierte HR-Rahmen, um multinationalen Kunden zu dienen. Diese Grundlage verschafft regionalen Anbietern starke Verlängerungsraten.

Der asiatisch-pazifische Raum soll eine CAGR von 18,96 % verzeichnen und ist damit das am schnellsten wachsende Gebiet im Markt für Nachfolgeplanungssoftware. Die digitale HR-Transformation in Indien und China beschleunigt sich, da die Kosten für Cloud-Infrastruktur weiter sinken, während australische Behörden aktiv nach Tools suchen, die landesweite Qualifikationslücken schließen.[2]Australische Kommission für den öffentlichen Dienst, "Bericht zum Stand des Dienstes 2024–25: Kritische Qualifikationslücken in Bundesbehörden," apsc.gov.au Japans alternde Belegschaft verstärkt den Bedarf an Wissenstransfer und veranlasst große Konzerne, manuelle Mentoring-Programme durch analysegestützte Nachfolge-Dashboards zu ersetzen. Lokale Gehaltsabrechnungs- und Arbeitsrechtsintegrationen bleiben Grundvoraussetzungen für den Markteintritt. Anbieter, die Datenspeicherungsgarantien sichern, gewinnen schnellere Beschaffungszyklen.

Europa verzeichnet eine stetige Akzeptanz, verankert in Deutschland, dem Vereinigten Königreich und Frankreich, wo die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen die Personalplanung zu ESG-Offenlegungen erhebt. Südamerika zeigt gemischte Dynamik: Brasiliens Banken investieren stetig, aber Währungsschwankungen können Projektgenehmigungen andernorts verlangsamen. Der Nahe Osten und Afrika tragen Nischennachfrage bei, die durch staatliche Diversifizierungsagenden angetrieben wird, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien. Hybride Hosting-Modelle bieten eine Brücke, bis regionale Datenschutzrahmen ausgereift sind.

Wettbewerbslandschaft

Der Markt für Nachfolgeplanungssoftware weist eine moderate Konzentration auf, wobei SAP, Oracle, Workday, UKG und Cornerstone zusammen etwa die Hälfte des Umsatzes von 2025 auf sich vereinen. Diese etablierten Anbieter binden Kunden, indem sie Nachfolgemodule in umfassende Personalmanagement-Suiten bündeln, die bereits Gehaltsabrechnungs-, Leistungs- und Lern-Workflows verankern und dadurch die Wechselkosten erhöhen. Sie schließen auch mehrjährige Unternehmensverträge ab, die Preise festlegen und Roadmap-Einfluss garantieren. Dennoch umwerben KI-orientierte Spezialisten wie Gloat, Eightfold, Fuel50 und Degreed mittelständische Unternehmen mit schnellen Funktionsveröffentlichungen, die sich auf Kompetenzintelligenz konzentrieren.

Plattformfusionen setzen sich fort, da Anbieter darum wetteifern, Talentakquise, -entwicklung und Nachfolgeanalysen zu vereinen. Phenoms Übernahme von Included im Januar 2026 für Personalanalysen erweitert prädiktive Fluktuationswerte und Diversitätskennzahlen, die bei Personalvorständen Anklang finden. UKGs geplante Integration von Inova Payroll weitet die Gehaltsabrechnungsreichweite in das kleine und mittelständische Segment aus und hilft seiner Suite, in der Breite zu konkurrieren. Solche Deals bestätigen die These, dass eingebettete Analysen Verlängerungsentscheidungen stärker antreiben als die Parität von Kernfunktionen.

Anbieter, die Workflows für die Zertifizierung im Gesundheitswesen oder Fertigungslehrlinge vorkonfigurieren, verkürzen Bereitstellungszeiträume und ermöglichen es Kunden, kostspielige individuelle Entwicklungen zu vermeiden. Plattformen, die generative KI einbetten, um Entwicklungspläne zu entwerfen und Lerninhalte zu empfehlen, gewinnen Bewertungen gegenüber Legacy-Systemen. Die Verlagerung hin zu kompetenzbasierten Belegschaftsarchitekturen schafft Nachfrage nach Plattformen, die sich in Lernmanagementsysteme integrieren, wie das im März 2026 eingeführte Prognosemodell für Kompetenzwachstum von Fuel50 zeigt.[3]Fuel50, "Ankündigung der Einführung des Prognosemodells für Kompetenzwachstum," fuel50.com Compliance-Module, die DSGVO- und CCPA-Kontrollen automatisieren, sind nun Basisfunktionalität, da Datenschutzbußgelder jährliche Abonnementgebühren übersteigen können.

Marktführer im Bereich Nachfolgeplanungssoftware

-

SAP SE

-

Oracle Corporation

-

Workday Inc.

-

UKG Inc.

-

ADP Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: HiBob lancierte „In Good Company Chapters”, eine globale HR-Community für Peer-Learning zu Nachfolgeplanung und Analysen.

- März 2026: Fuel50 stellte sein Prognosemodell für Kompetenzwachstum vor und integrierte Zukunftskompetenzprognosen in bestehende Nachfolgemodule.

- Januar 2026: Fuel50 verbesserte die Karriereplanung mit Rollenempfehlungen aus Kompetenzadjazenz-Karten.

- Januar 2026: Phenom übernahm Included, um KI-gestützte Personalanalysen über den gesamten Talentlebenszyklus hinzuzufügen.

Berichtsumfang des globalen Marktes für Nachfolgeplanungssoftware

Der Markt für Nachfolgeplanungssoftware konzentriert sich auf die Identifizierung, Bewertung und Entwicklung von Mitarbeitern für zukünftige Führungs- und Schlüsselrollen innerhalb von Organisationen. Durch die Zentralisierung von Kompetenzrahmen, Talentpools und Führungsbewertungen helfen diese Systeme Organisationen dabei, Risiken in der Führungspipeline zu mindern, die Kontinuitätsplanung zu stärken und Entwicklungsinvestitionen an strategischen Zielen auszurichten. Das Marktwachstum wird durch demografische Verschiebungen in der Belegschaft, einen Anstieg der Führungskräftefluktuation und einen verstärkten Fokus auf interne Mobilität gestützt.

Der Marktbericht für Nachfolgeplanungssoftware ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodell (On-Premises und Cloud-basiert), Unternehmensgröße (kleine und mittelständische Unternehmen [KMU] und Großunternehmen), Endnutzerbranche (Bankwesen, Finanzdienstleistungen und Versicherungen [BFSI], Gesundheitswesen, Informationstechnologie und Telekommunikation, Fertigung, Bildung, öffentliche Verwaltung und sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | Software zur Talentidentifizierung und -bewertung |

| Software für Nachfolgeplanung und Rollenzuordnung | |

| Software für Karriereplanung und Entwicklungsplanung | |

| Software für Führungskräfteentwicklung und -bereitschaft | |

| Software für Belegschaftsanalysen und Talentintelligenz | |

| Sonstige Software | |

| Dienstleistungen |

| On-Premises |

| Cloud-basiert |

| Kleine und mittelständische Unternehmen (KMU) |

| Großunternehmen |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| Informationstechnologie und Telekommunikation |

| Fertigung |

| Bildung |

| Öffentliche Verwaltung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | Software zur Talentidentifizierung und -bewertung |

| Software für Nachfolgeplanung und Rollenzuordnung | ||

| Software für Karriereplanung und Entwicklungsplanung | ||

| Software für Führungskräfteentwicklung und -bereitschaft | ||

| Software für Belegschaftsanalysen und Talentintelligenz | ||

| Sonstige Software | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud-basiert | ||

| Nach Unternehmensgröße | Kleine und mittelständische Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen | ||

| Informationstechnologie und Telekommunikation | ||

| Fertigung | ||

| Bildung | ||

| Öffentliche Verwaltung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Nachfolgeplanungssoftware und wie ist das prognostizierte Wachstum?

Die Marktgröße für Nachfolgeplanungssoftware beträgt im Jahr 2026 3,53 Milliarden USD und soll bis 2031 7,85 Milliarden USD erreichen, mit einer Expansion bei einer CAGR von 17,37 % (Mordor Intelligence).

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-native Bereitstellung führt das Wachstum an und steigt bis 2031 mit einer CAGR von 20,01 %, da Unternehmen von unbefristeten Lizenzen zu Abonnementmodellen wechseln.

Welche Branche zeigt nach BFSI die höchste Akzeptanzdynamik?

Das Gesundheitswesen verzeichnet das schnellste Wachstum mit einer CAGR von 18,45 %, da Ärztemangel und regulatorischer Druck die Planung der Führungspipeline in den Vordergrund rücken.

Warum beschleunigen kleine und mittelständische Unternehmen die Einführung?

Erschwingliche Abonnementpakete unter 10 USD pro Mitarbeiter pro Monat und No-Code-Konfiguration verkürzen die Implementierung auf Wochen und machen fortschrittliche Nachfolgeplanungstools für KMU zugänglich.

Wie verbessern KI-Funktionen die Ergebnisse der Nachfolgeplanung?

KI-gestützte Talentanalysen verkürzen die Zeit zur Besetzung kritischer Stellen um 30 % und erhöhen die internen Beförderungsraten um 18 %, indem sie Abwanderungsrisiken erkennen und kompetenzbasierte Entwicklungspfade empfehlen.

Seite zuletzt aktualisiert am: