Tamaño y Participación del Mercado de Datos Alternativos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

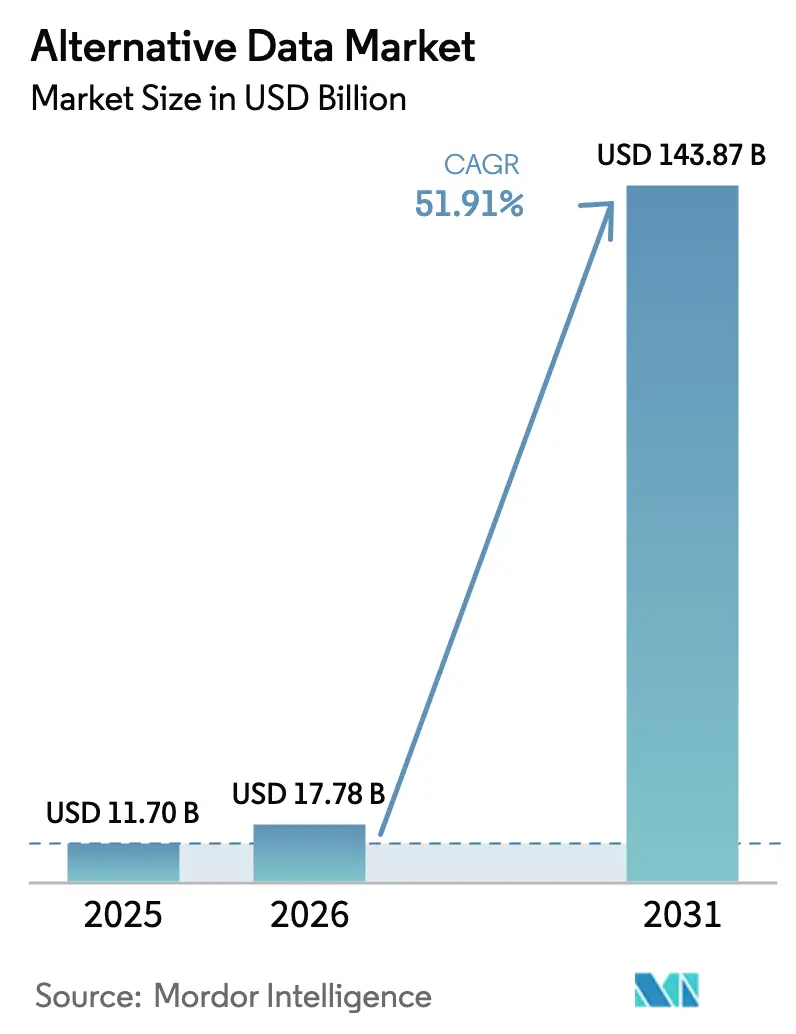

| Tamaño del Mercado (2026) | 17.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 143.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 51.91% CAGR |

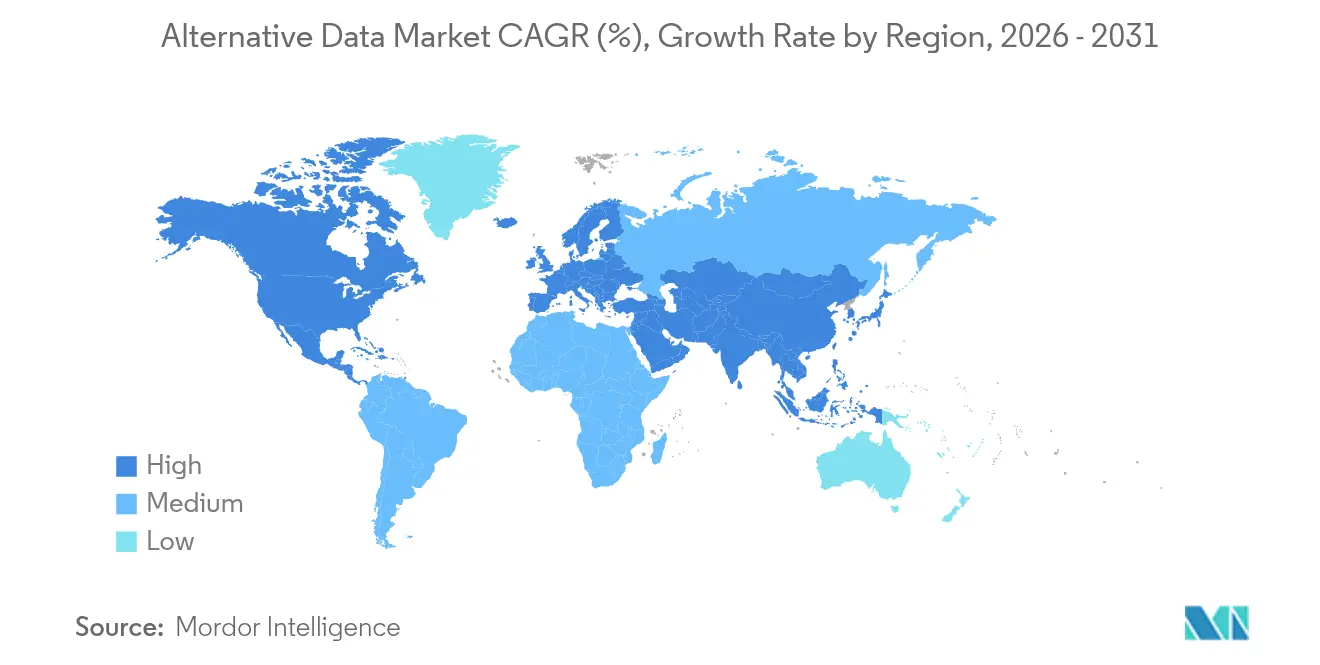

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

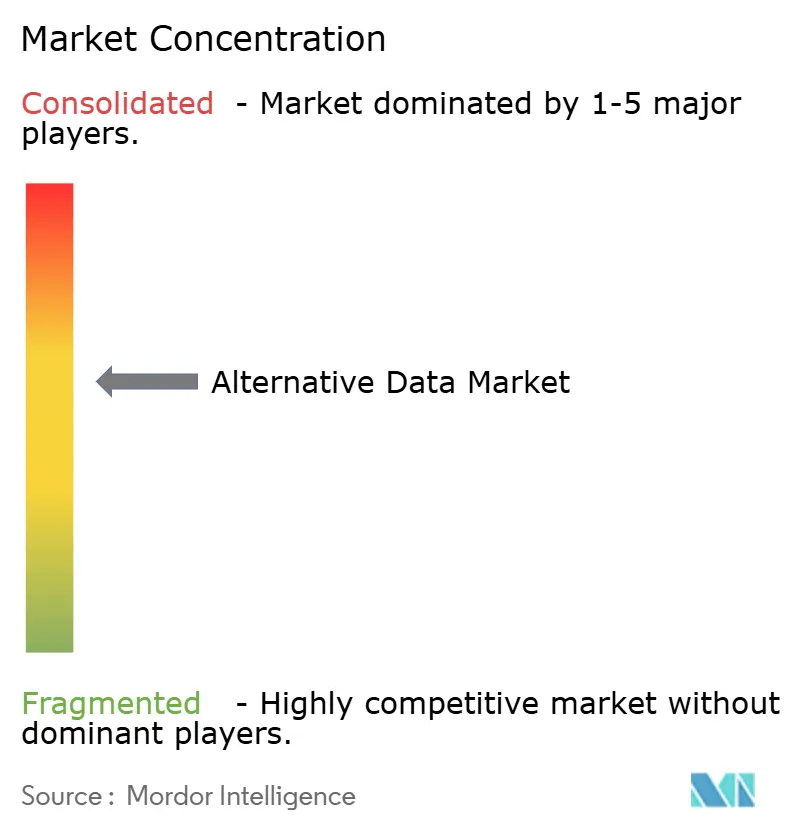

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Datos Alternativos por Mordor Intelligence

El tamaño del mercado de datos alternativos en 2026 se estima en USD 17,78 mil millones, creciendo desde el valor de 2025 de USD 11,70 mil millones con proyecciones para 2031 que muestran USD 143,87 mil millones, creciendo a una CAGR del 51,91% durante 2026-2031. El apetito de la IA generativa por conjuntos de datos novedosos, el mayor escrutinio regulatorio y las canalizaciones de datos nativas en la nube están acelerando la adopción empresarial más allá de los servicios financieros. La rápida digitalización de los flujos de trabajo del comercio minorista, industrial y del sector público está ampliando la base de usuarios potenciales, mientras que los esquemas de tokenización de datos crean flujos de ingresos incrementales para los propietarios de datos. La actividad de fusiones y adquisiciones —ilustrada por la adquisición de Preqin por parte de BlackRock por USD 3,2 mil millones— señala la importancia estratégica de las plataformas de datos escalables. Por último, los entornos regulatorios de prueba y los ecosistemas fintech de Asia-Pacífico están sentando las bases para una trayectoria de crecimiento geográficamente diversificada.

Conclusiones Clave del Informe

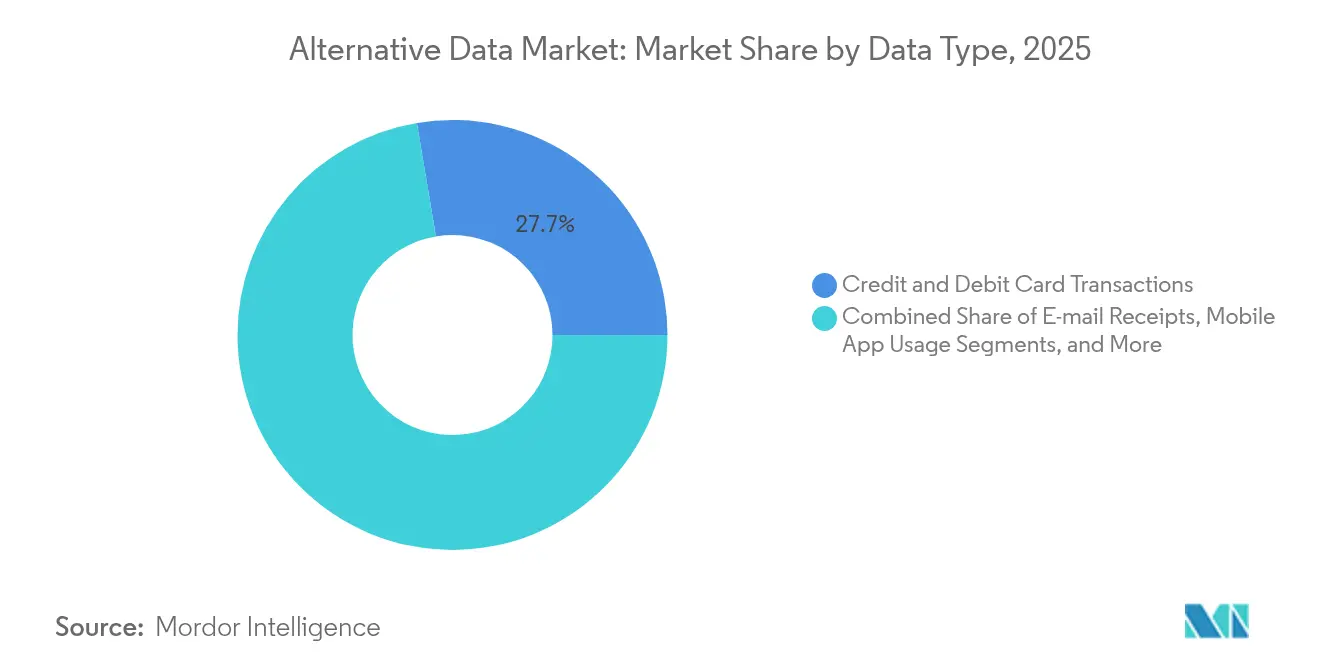

- Por tipo de dato, las transacciones con tarjetas de crédito y débito lideraron con una participación de ingresos del 27,65% en 2025; se proyecta que los registros de geolocalización se expandan a una CAGR del 55,74% hasta 2031.

- Por industria de usuario final, BFSI mantuvo el 33,05% de la participación del mercado de datos alternativos en 2025, mientras que el comercio minorista y el comercio electrónico registran la CAGR prevista más alta del 52,95% hasta 2031.

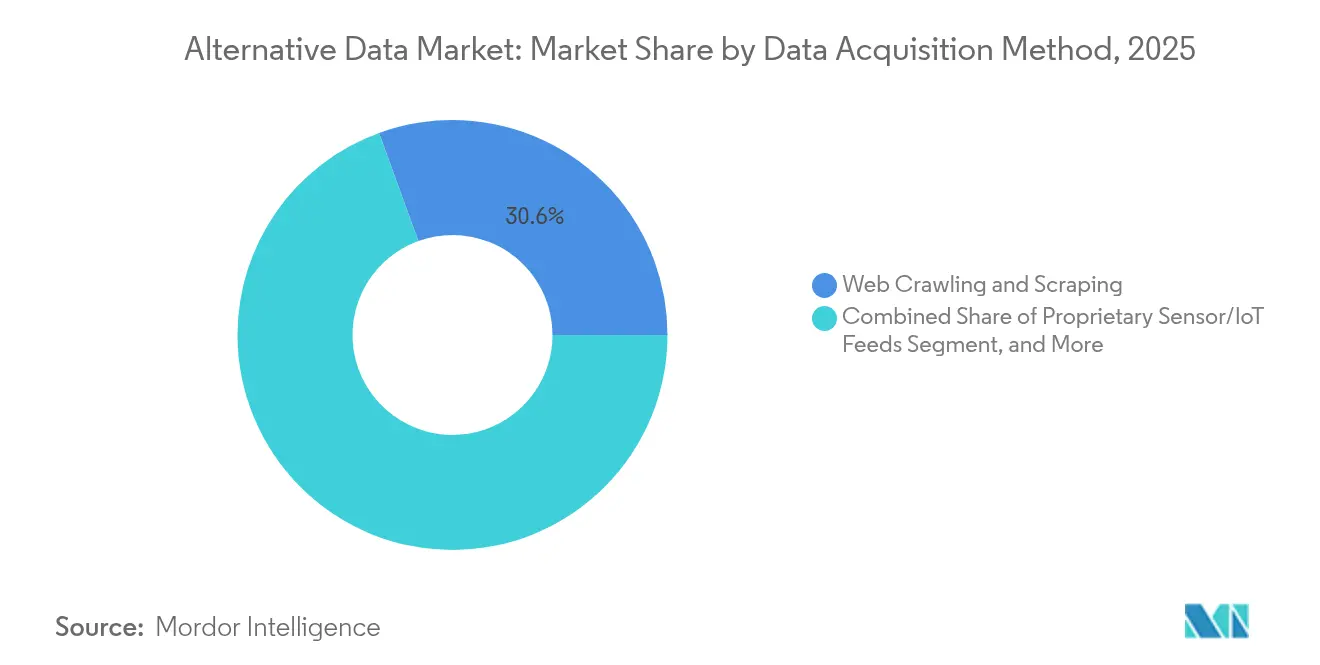

- Por método de adquisición de datos, el rastreo y la extracción web representaron el 30,55% de la participación del tamaño del mercado de datos alternativos en 2025; los feeds propietarios de sensores/IoT avanzan a una CAGR del 59,08%.

- Por aplicación, la generación de señales de inversión controló el 37,45% del tamaño del mercado de datos alternativos en 2025; la optimización de la cadena de suministro es la de mayor crecimiento con una CAGR del 46,95%.

- Por geografía, América del Norte concentró el 47,85% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 44,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Datos Alternativos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de la IA generativa por conjuntos de datos novedosos | +15.2% | Global; concentrado en centros tecnológicos | Corto plazo (≤ 2 años) |

| Aumento del gasto en datos por parte del lado comprador | +12.3% | América del Norte y UE; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aceleración de la digitalización y las canalizaciones en la nube | +9.7% | Global | Mediano plazo (2-4 años) |

| Aumento de las señales de transacciones de comercio electrónico | +8.5% | Global; ganancias tempranas en América del Norte, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mercados de datos sintéticos que preservan la privacidad | +6.8% | UE y América del Norte; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tokenización de datos basada en cadena de bloques | +4.1% | Global; adopción temprana en Singapur y Suiza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de la IA generativa por conjuntos de datos novedosos

Los sistemas de IA generativa requieren conjuntos de datos vastos, diversos y con derechos aclarados, lo que convierte al mercado de datos alternativos en un proveedor estratégico. Se espera que los datos sintéticos representen el 60% de todos los corpus de entrenamiento de IA para 2024, reduciendo los riesgos de privacidad al tiempo que mejoran el rendimiento de los modelos. Acuerdos de alto perfil —como el contrato de licencia anual de USD 60 millones de Reddit con Google— ilustran la disposición a pagar por flujos de datos curados. La Alianza de Proveedores de Conjuntos de Datos, lanzada en junio de 2024, formaliza la negociación colectiva para los propietarios de datos. En consecuencia, los proveedores de datos que pueden negociar términos de licencia sólidos, garantizar la procedencia y cumplir con la privacidad están captando un crecimiento de ingresos desproporcionado.

Aumento del gasto en datos por parte del lado comprador

Los fondos de cobertura y los gestores de activos están aumentando sus presupuestos a medida que se erosionan las fuentes tradicionales de alfa. La encuesta de Lowenstein Sandler de 2024 encontró que el 67% de los profesionales ya utilizan datos alternativos y el 94% planea mayores desembolsos en 2025. El marco de "alfa narrativo" de UBS, que aplica procesamiento de lenguaje natural al sentimiento de las noticias, destaca el cambio de factores cuantitativos monolíticos a superposiciones de datos contextuales. Esta tendencia al alza del gasto acorta los ciclos de ventas y respalda precios premium para conjuntos de datos diferenciados. Los proveedores que invierten en análisis preintegrados y flujos de trabajo de cumplimiento están mejor posicionados para atender al sofisticado segmento del lado comprador.

Aceleración de la digitalización y las canalizaciones de datos en la nube

Las arquitecturas modernas en la nube facilitan la ingesta, transformación y entrega en tiempo real de datos alternativos. La asociación plurianual de LSEG con Microsoft migra terabytes de conjuntos de datos a Azure, habilitando precios basados en el consumo y cómputo elástico [1]London Stock Exchange Group, "La Asociación Estratégica con Microsoft Acelera la Modernización de la Plataforma de Datos," lseg.com. Los despliegues de IoT industrial amplían aún más las señales disponibles; los modelos de aprendizaje automático entrenados en flujos de sensores han mejorado la precisión de los pronósticos de demanda en un 15% en la manufactura y reducido las ineficiencias de inventario en un 10%. A medida que las organizaciones estandarizan las API y adoptan el procesamiento sin servidor, las barreras de latencia se erosionan, desbloqueando nuevos casos de uso críticos en el tiempo a lo largo de las cadenas de suministro y las mesas de negociación.

Mercados de datos sintéticos que preservan la privacidad

La regulación más estricta —ejemplificada por la Ley de IA de la UE— impulsa la demanda de alternativas que cumplan con la privacidad en lugar de datos personales sin procesar. Los avances en la inferencia de modelos de lenguaje de gran escala con privacidad diferencial permiten a las empresas generar conjuntos de datos sintéticos de alta fidelidad con garantías de privacidad matemáticamente demostrables. Los proveedores que combinan experiencia en políticas con herramientas de generación están atrayendo financiación de capital de riesgo y asociaciones, posicionando al segmento para un crecimiento sostenido de dos dígitos más allá de 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Normas complejas de privacidad global y residencia de datos | -7.2% | Global; más estrictas en la UE | Corto plazo (≤ 2 años) |

| Alto costo total de conjuntos de datos y herramientas premium | -4.8% | Global; afecta particularmente a las pymes | Mediano plazo (2-4 años) |

| Tecnología anti-extracción que reduce el conjunto de señales web | -6.1% | Global | Corto plazo (≤ 2 años) |

| Decaimiento del alfa a medida que los conjuntos de datos populares saturan las señales | -3.4% | Principalmente mercados de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas complejas de privacidad global y residencia de datos

Las regulaciones fragmentadas complican los flujos de datos transfronterizos e inflan los costos de cumplimiento. El proyecto de Ley de Privacidad de Ubicación de California exige el consentimiento explícito de adhesión voluntaria y prohíbe la venta de datos de geolocalización sin permiso, mientras que la Comisión de Protección de Datos Personales de Singapur ha quintuplicado las multas desde 2021. Los proveedores deben invertir en localización dinámica de datos, seguimiento del consentimiento y capacidades de auditoría, lo que retrasa los lanzamientos de productos y frena los ingresos a corto plazo.

Tecnología anti-extracción que reduce el conjunto de señales web

Los propietarios de contenido despliegan defensas sofisticadas —como las páginas señuelo generadas por IA de Cloudflare y el análisis de comportamiento de Akamai— para limitar la recolección no autorizada. Aunque el fallo de enero de 2024 en el caso Bright Data contra Meta afirmó derechos limitados para extraer datos públicos, los principales editores ahora bloquean por defecto a los rastreadores. La consiguiente caída en las señales web accesibles presiona a los proveedores que dependen en gran medida de la extracción para diversificarse hacia fuentes de datos contractuales o sensores propietarios, remodelando las estructuras de costos y los perfiles de margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dato: Los Registros de Geolocalización Impulsan la Innovación que Preserva la Privacidad

Los conjuntos de datos de tarjetas de crédito y débito mantuvieron el liderazgo con el 27,65% de los ingresos de 2025, sustentando modelos de predicción de ganancias que alcanzan una precisión del 90% para más de 5.000 empresas. Este flujo maduro ancla el mercado de datos alternativos, garantizando flujos de caja estables incluso cuando el escrutinio regulatorio se intensifica. Sin embargo, los registros de geolocalización están proyectados para crecer a una CAGR del 55,74% hasta 2031, respaldados por técnicas de agregación con mejora de privacidad que satisfacen las leyes emergentes sin diluir la precisión analítica. La adopción se acelera a medida que los planificadores urbanos, los minoristas y las empresas de logística aprovechan los conocimientos geoespaciales para la selección de ubicaciones, el análisis de afluencia y la optimización de rutas. Grupos de la industria como la Asociación Internacional de Profesionales de la Privacidad respaldan protocolos de seudonimización que eliminan los identificadores personales pero preservan la granularidad espacial. Los recibos de correo electrónico, los feeds de sentimiento y los datos de uso de aplicaciones móviles añaden profundidad conductual, mientras que las señales de gestión agrícola ganan relevancia en medio de la volatilidad del rendimiento impulsada por el clima. En conjunto, los flujos diversificados fortalecen el mercado de datos alternativos frente a la dependencia de una sola fuente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Transformación del Comercio Minorista Acelera la Adopción Digital

BFSI retuvo el 33,05% de la participación del mercado de datos alternativos en 2025 en virtud de los arraigados presupuestos de investigación cuantitativa y los estrictos mandatos de riesgo. UBS Evidence Lab por sí solo cura más de 55 conjuntos de datos especializados para fundamentar las tesis de inversión. El comercio minorista y el comercio electrónico, aunque más pequeños, están proyectados para expandirse a una CAGR del 52,95% a medida que los comerciantes integran la personalización impulsada por IA y el análisis de inventario en los flujos de trabajo omnicanal. Las billeteras digitales representaron la mitad del gasto global en comercio electrónico en 2023, y la disposición de los consumidores a usar IA para las compras aumentó un 47%, ilustrando el cambio conductual que impulsa la demanda de datos. Los proveedores de telecomunicaciones, los fabricantes de equipos originales del sector automotriz y los fabricantes los siguen, aprovechando los sensores IoT para el mantenimiento predictivo. Los operadores de energía utilizan imágenes satelitales para informar estrategias de exploración y cobertura, revelando la amplitud del impulso sectorial por la inteligencia alternativa.

Por Método de Adquisición de Datos: Los Sensores IoT Habilitan la Inteligencia en Tiempo Real

El rastreo y la extracción web aportaron el 30,55% de los ingresos de 2025, manteniendo el mercado de datos alternativos anclado a pesar de los crecientes riesgos legales. Se espera que el tamaño del mercado de datos alternativos para los feeds extraídos de la web se estabilice a medida que se intensifican los controles de contenido. En contraste, se prevé que los feeds propietarios de sensores/IoT crezcan a una CAGR del 59,08%, ofreciendo observaciones continuas de alta frecuencia que mejoran la actualidad de los modelos. Las empresas que despliegan sensores de bajo costo en el borde capturan datos de temperatura, vibración y ubicación que informan los calendarios de mantenimiento y la visibilidad de la cadena de suministro. Las plataformas de colaboración colectiva ganan terreno a través de modelos de participación gamificados, mientras que las asociaciones transaccionales con redes de pago suministran datos de gasto estructurados. Los registros públicos siguen siendo indispensables para el cumplimiento normativo y las tareas de resolución de entidades, garantizando una cartera de adquisición equilibrada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Optimización de la Cadena de Suministro Emerge como Líder de Crecimiento

La generación de señales de inversión continuó dominando con el 37,45% del gasto de 2025, reforzando el vínculo histórico entre los fondos de cobertura y el mercado de datos alternativos. El tamaño del mercado de datos alternativos asignado a la optimización de la cadena de suministro se expande ahora a una CAGR del 46,95% a medida que los fabricantes buscan resiliencia ante los choques geopolíticos. Los motores de aprendizaje automático entrenados en datos multimodales de sensores, clima y flujos comerciales mejoran los pronósticos de demanda en un 15% y elevan la precisión del cumplimiento de pedidos al 95%. La detección de fraude, la inteligencia de mercado y el análisis del comportamiento del cliente también se benefician de conjuntos de características enriquecidos, demostrando la versatilidad horizontal de los datos alternativos.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 47,85% en 2025, impulsada por mercados de capitales maduros y profundas reservas de talento en investigación cuantitativa. FactSet reportó USD 570,7 millones en ingresos del segundo trimestre de 2025, con un crecimiento orgánico de suscripciones del 4,1% vinculado a la expansión de conjuntos de datos alternativos. Sin embargo, las divergencias de privacidad a nivel estatal complican el cumplimiento, lo que lleva a los proveedores a adoptar canalizaciones de datos con conciencia jurisdiccional. Se proyecta que Asia-Pacífico registre una CAGR del 44,92% hasta 2031, respaldada por entornos regulatorios de prueba en Singapur, Australia y Taiwán. Las directrices de riesgo de modelos de IA de la Autoridad Monetaria de Singapur alientan a los bancos a pilotar datos alternativos mientras protegen a los consumidores, catalizando la demanda local. Las empresas fintech en India e Indonesia amplifican aún más la oferta de conjuntos de datos, aprovechando grandes poblaciones no bancarizadas y comportamientos centrados en el móvil. El crecimiento de Europa se mantiene estable a medida que la Ley de IA de la UE codifica las obligaciones de transparencia. Si bien los costos de cumplimiento aumentan, la estandarización eleva la confianza de los inversores y fomenta el comercio de datos transfronterizo. Las coaliciones de la industria están siendo pioneras en intercambios de datos sintéticos para navegar las estrictas restricciones del RGPD. América Latina, Oriente Medio y África son incipientes pero prometedores; la mejora de la infraestructura de telecomunicaciones y los mandatos de banca abierta apuntan a un potencial futuro, aunque desde una base baja.

Panorama Competitivo

Los proveedores de información financiera establecidos, las boutiques de datos especializadas y los hiperescaladores en la nube convergen en un mercado que muestra una concentración moderada. La compra de Preqin por parte de BlackRock por USD 3,2 mil millones subraya los movimientos estratégicos de los gestores de activos para internalizar las cadenas de suministro de conjuntos de datos. Simultáneamente, la adquisición de Exabel por parte de BattleFin integra el descubrimiento y el análisis, insinuando una consolidación de plataformas. FactSet complementa los terminales principales con ofertas de servicios gestionados que agrupan flujos de trabajo de cumplimiento y derechos, mientras que UBS Evidence Lab defiende una cobertura propietaria en 55 dominios.

La diferenciación tecnológica es fundamental. Dataminr aseguró USD 185 millones en 2025 para escalar la IA predictiva, alcanzando USD 200 millones en ingresos recurrentes anuales y márgenes brutos de casi el 80%. Los proveedores invierten en generadores de datos sintéticos, etiquetado contextual e ingesta de flujos en el borde para mejorar la precisión y reducir la latencia. Los pilotos de tokenización basada en cadena de bloques en Singapur y Suiza exploran distribuciones de microregalías, creando nuevos canales de monetización para los propietarios de datos primarios.

Los nuevos disruptores aprovechan las arquitecturas sin servidor y las API abiertas para reducir la fricción de incorporación. La computación que mejora la privacidad, las pruebas de conocimiento cero y los marcos de aprendizaje federado diferencian a los proveedores de próxima generación, alineándose con las normas de soberanía de datos cada vez más estrictas. A medida que la demanda de los clientes gravita hacia plataformas integradas que ofrecen feeds listos para búsqueda, transformación y modelos, los especialistas en soluciones puntuales enfrentan presión para asociarse o salir, impulsando ciclos continuos de fusiones y adquisiciones.

Líderes de la Industria de Datos Alternativos

1010Data Inc.

Dataminr Inc.

M Science LLC

RavenPack International S.L.

YipitData Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bloomberg añadió los datos de tráfico web de Similarweb a su función de terminal ALTD, ampliando la cobertura en tiempo real a 3.000 entidades.

- Junio de 2025: Creditinfo Kenya se asoció con Kamoa para integrar datos alternativos en los modelos de decisión crediticia para pymes.

- Junio de 2025: TransUnion realizó una inversión minoritaria en Omnisient para avanzar en la colaboración de datos que preserva la privacidad en los ecosistemas de consumidores.

- Diciembre de 2024: BattleFin adquirió Exabel, combinando las capacidades de descubrimiento de datos y análisis bajo un mismo paraguas.

Alcance del Informe Global del Mercado de Datos Alternativos

Los datos alternativos se refieren a información obtenida de canales no convencionales. Para los inversores, esto a menudo implica buscar perspectivas más allá de los archivos estándar de las empresas y las recomendaciones de los corredores para obtener una ventaja competitiva. Ejemplos de datos alternativos incluyen transacciones con tarjetas de crédito, debates en redes sociales, evaluaciones de productos e imágenes satelitales.

El Informe Cubre las Empresas de Datos Alternativos y el Mercado está Segmentado por Tipo de Dato (Transacciones con Tarjetas de Crédito y Débito, Recibos de Correo Electrónico, Registros de Geolocalización (Afluencia de Visitantes), Uso de Aplicaciones Móviles, Gestión de Cosecha, Datos Sociales y de Sentimiento, Datos Extraídos de la Web, Tráfico Web, Otros Tipos de Datos), por Industrias de Usuario Final (BFSI, Automoción y Piezas de Maquinaria, Petróleo y Energía, Industrial, Tecnología de la Información y Telecomunicaciones, Comercio Minorista). Los Tamaños y Pronósticos del Mercado se Proporcionan en USD para todos los Segmentos Anteriores.

| Transacciones con Tarjetas de Crédito y Débito |

| Recibos de Correo Electrónico |

| Registros de Geolocalización (Afluencia de Visitantes) |

| Uso de Aplicaciones Móviles |

| Datos de Gestión de Cosecha y Agricultura |

| Feeds Sociales y de Sentimiento |

| Datos Extraídos de la Web |

| Tráfico Web |

| Otros Tipos de Datos |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Tecnología de la Información y Telecomunicaciones |

| Automoción y Manufactura Industrial |

| Petróleo y Energía |

| Otros (Salud, Medios de Comunicación, etc.) |

| Feeds Propietarios de Sensores/IoT |

| Rastreo y Extracción Web |

| Asociaciones Transaccionales y de Panel |

| Plataformas de Colaboración Colectiva |

| Registros y Archivos Públicos |

| Generación de Señales de Inversión |

| Gestión de Riesgos y Detección de Fraude |

| Inteligencia Competitiva y de Mercado |

| Análisis del Comportamiento del Cliente |

| Optimización de la Cadena de Suministro y la Logística |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Dato | Transacciones con Tarjetas de Crédito y Débito | ||

| Recibos de Correo Electrónico | |||

| Registros de Geolocalización (Afluencia de Visitantes) | |||

| Uso de Aplicaciones Móviles | |||

| Datos de Gestión de Cosecha y Agricultura | |||

| Feeds Sociales y de Sentimiento | |||

| Datos Extraídos de la Web | |||

| Tráfico Web | |||

| Otros Tipos de Datos | |||

| Por Industria de Usuario Final | BFSI | ||

| Comercio Minorista y Comercio Electrónico | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Automoción y Manufactura Industrial | |||

| Petróleo y Energía | |||

| Otros (Salud, Medios de Comunicación, etc.) | |||

| Por Método de Adquisición de Datos | Feeds Propietarios de Sensores/IoT | ||

| Rastreo y Extracción Web | |||

| Asociaciones Transaccionales y de Panel | |||

| Plataformas de Colaboración Colectiva | |||

| Registros y Archivos Públicos | |||

| Por Aplicación | Generación de Señales de Inversión | ||

| Gestión de Riesgos y Detección de Fraude | |||

| Inteligencia Competitiva y de Mercado | |||

| Análisis del Comportamiento del Cliente | |||

| Optimización de la Cadena de Suministro y la Logística | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de datos alternativos en 2026?

El mercado de datos alternativos alcanzó USD 17,78 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de datos alternativos?

Los analistas pronostican una CAGR del 51,91%, llevando el mercado a USD 143,87 mil millones para 2031.

¿Qué está impulsando la adopción empresarial más allá de las finanzas?

La necesidad de la IA generativa de corpus de entrenamiento diversos, las canalizaciones nativas en la nube y las iniciativas de resiliencia de la cadena de suministro amplían los casos de uso en todas las industrias.

¿Qué tan concentrado está el panorama de proveedores?

El mercado exhibe una concentración moderada, con adquisiciones a nivel de plataforma que crean ofertas integradas, aunque aún hay espacio para innovadores de nicho.

Última actualización de la página el: