Tamaño y Participación del Mercado de Gestión de Divulgación (DM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

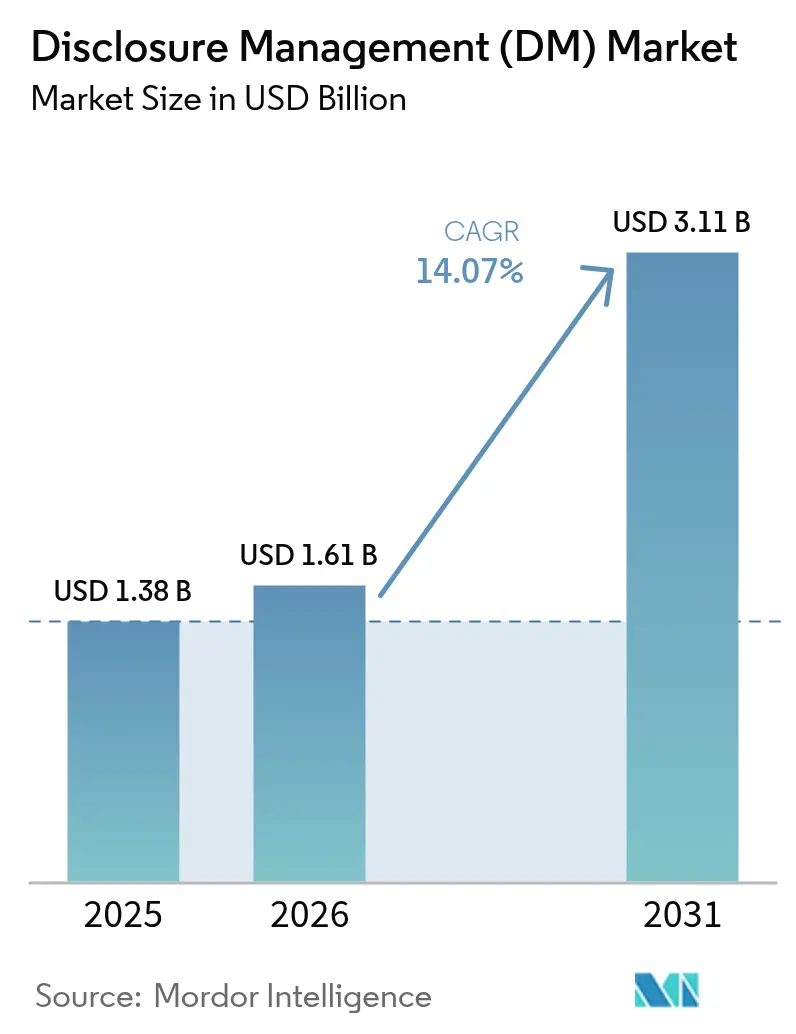

| Tamaño del Mercado (2026) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Divulgación (DM) por Mordor Intelligence

Se proyecta que el tamaño del mercado de gestión de divulgación sea de USD 1,38 mil millones en 2025, USD 1,61 mil millones en 2026, y alcance USD 3,11 mil millones en 2031, creciendo a una CAGR del 14,07% entre 2026 y 2031. La rápida migración desde hojas de cálculo manuales hacia suites de divulgación nativas en la nube está comprimiendo los ciclos de presentación de informes, mientras que los módulos integrados de inteligencia artificial reducen el esfuerzo de etiquetado y redacción narrativa. Los mandatos de XBRL en línea en los Estados Unidos, Europa y Asia-Pacífico han convertido los datos estructurados de una característica opcional a un requisito previo de presentación, desviando el presupuesto de los complementos heredados de Excel hacia plataformas diseñadas específicamente. El apetito de los inversores por métricas ESG estandarizadas está convirtiendo la presentación de informes de sostenibilidad en el segmento de aplicaciones de más rápido crecimiento. La intensidad competitiva es moderada porque ningún proveedor individual controla más de una cuarta parte de los ingresos, aunque las ventajas de escala en certificación de seguridad y mantenimiento de taxonomías favorecen a los cinco mayores proveedores. La convergencia continua de marcos financieros y no financieros posiciona a las plataformas integrales para capturar el gasto incremental en expansión.

Conclusiones Clave del Informe

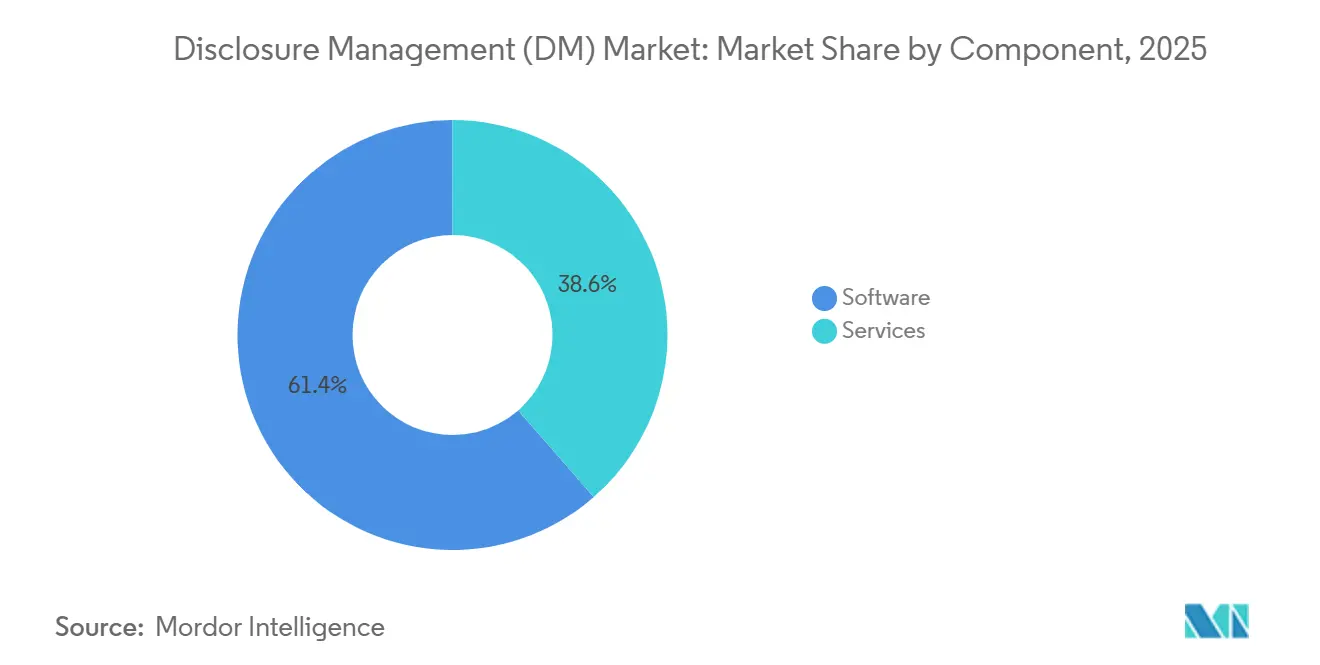

- El software lideró con el 61,41% de la participación del mercado de gestión de divulgación en 2025, mientras que los servicios avanzan a una CAGR del 14,55% hasta 2031.

- La implementación en la nube capturó el 68,94% de los ingresos de 2025 y se está expandiendo a una CAGR del 14,91% hasta 2031.

- Las grandes empresas representaron el 55,29% de las ventas de 2025, mientras que las pequeñas y medianas empresas marcan el ritmo del sector a una CAGR del 14,98%.

- La presentación regulatoria y fiscal representó el 34,62% de la demanda en 2025, pero se proyecta que la presentación de informes ESG escale a una CAGR del 15,01%.

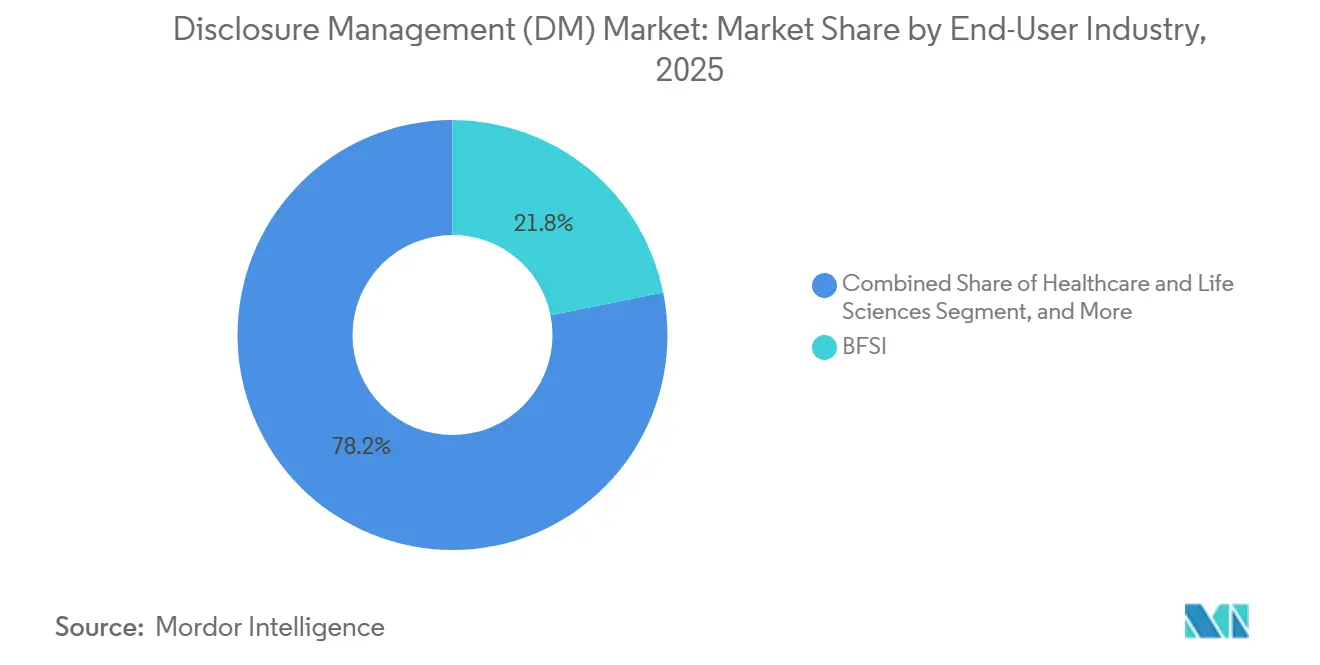

- La banca, los servicios financieros y los seguros representaron el 21,83% del gasto en 2025; la atención sanitaria y las ciencias de la vida son las de mayor crecimiento a una CAGR del 15,23%.

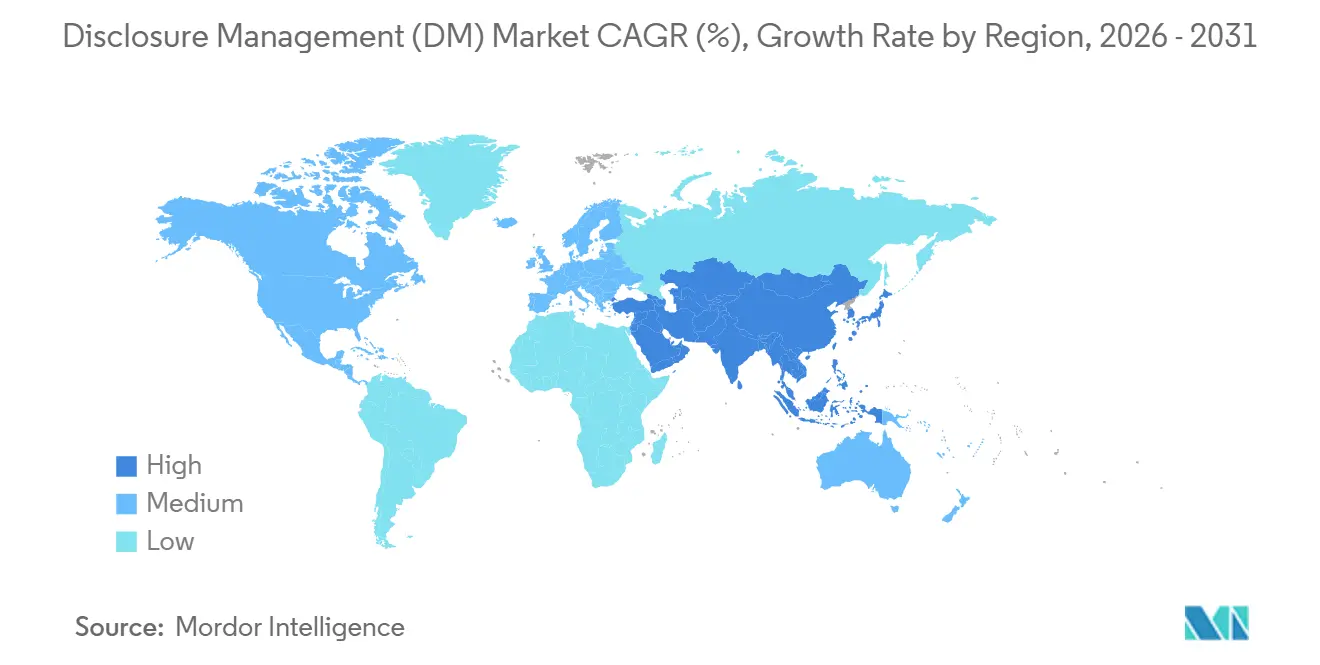

- América del Norte generó el 40,75% de los ingresos en 2025, aunque se prevé que Asia-Pacífico crezca a una CAGR del 14,87% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Divulgación (DM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad del Cumplimiento en Presentaciones Multi-Formato y Multi-Jurisdicción | +3.20% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de XBRL en Línea e Informes en Tiempo Real por parte de los Reguladores | +2.80% | América del Norte, Europa, Asia-Pacífico (China, Japón) | Corto plazo (≤ 2 años) |

| Demanda de Transparencia ESG/Sostenibilidad por parte de los Inversores | +2.50% | Global, liderado por Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Necesidades de Automatización para Reducir el Tiempo del Ciclo de Divulgación y los Errores Manuales | +2.10% | Global, con adopción temprana en BFSI y grandes empresas | Mediano plazo (2-4 años) |

| Plataformas de Informe como Servicio Nativas en la Nube que Reducen el Costo Total de Propiedad | +1.90% | Global, mayor adopción en pymes y mercados emergentes | Mediano plazo (2-4 años) |

| Herramientas de Generación Narrativa e Detección de Anomalías Impulsadas por IA | +1.60% | América del Norte y Europa, fase piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad del Cumplimiento en Presentaciones Multi-Formato y Multi-Jurisdicción

Los emisores deben rastrear 47 taxonomías XBRL que se actualizan en calendarios divergentes, lo que obliga a las empresas con cotización múltiple a conciliar los elementos de US GAAP e IFRS y luego reetiquetarlos para los portales de presentación EDGAR y ESEF. Las revisiones de US GAAP de enero de 2024 para la contabilidad de arrendamientos y las extensiones de sostenibilidad ESEF de marzo de 2024 ponen de relieve la creciente brecha de cadencia. El mantenimiento de tablas de mapeo paralelas absorbe ahora cerca de una quinta parte de las horas del ciclo de cierre, por lo que las plataformas que automatizan la sincronización de taxonomías se están volviendo esenciales, especialmente para los presentadores que gestionan plazos duales dentro de una ventana de cinco días.

Mandatos de XBRL en Línea e Informes en Tiempo Real por parte de los Reguladores

La Comisión de Bolsa y Valores de los Estados Unidos amplió el etiquetado XBRL en línea a las tablas de tarifas de presentación del anexo 101 en 2025 y acortó la ventana de revisión, impulsando la demanda de motores de etiquetado automático.[2]Comisión de Bolsa y Valores de los Estados Unidos, "Manual del Presentador EDGAR," sec.gov La Autoridad Europea de Valores y Mercados planea incorporar métricas de sostenibilidad en su marco XBRL en línea, fusionando efectivamente los datos financieros y ESG en ESMA.EUROPA.[3]Autoridad Europea de Valores y Mercados, "Formato Electrónico Único Europeo," esma.europa.eu La Bolsa de Valores de Tokio de Japón ya ha exigido tablas de divulgación climática en los informes anuales de valores, con Corea del Sur pilotando feeds de ganancias XBRL en vivo. Los equipos de finanzas ahora incorporan la lógica de etiquetado a nivel de balance de comprobación para que las presentaciones y los informes de gestión se publiquen simultáneamente, un cambio que acelera los ciclos de actualización de plataformas.

Demanda de Transparencia ESG y de Sostenibilidad por parte de los Inversores

Los propietarios de activos que representan USD 130 billones están incorporando métricas ESG en la asignación de capital. Las normas IFRS S1 y S2, vigentes para el ejercicio fiscal 2024, incorporaron los datos climáticos al núcleo de la presentación de informes financieros. La Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea impone la doble materialidad y la verificación por terceros a aproximadamente 50.000 entidades, mientras que el Proyecto de Ley 253 del Senado de California extiende la presentación de informes de Alcance 3 a miles de presentadores nacionales y extranjeros. Las herramientas de divulgación ahora incluyen conectores de contabilidad de carbono y cadena de suministro para que los equipos de finanzas puedan automatizar las métricas de gases de efecto invernadero y vincularlas a las líneas de ingresos, facilitando declaraciones de sostenibilidad listas para auditoría.[1]Autoridad Europea de Valores y Mercados, "Manual de Informes ESEF 2024," esma.europa.eu

Necesidades de Automatización para Reducir el Tiempo del Ciclo de Divulgación y los Errores Manuales

El tiempo medio de presentación del formulario 10-K entre los emisores del Fortune 1000 se redujo de 28 días en 2019 a 22 días en 2024, pero las cartas de error XBRL de la Comisión de Bolsa y Valores de los Estados Unidos aumentaron en un tercio en el mismo período. Los flujos de trabajo con hojas de cálculo se rompen bajo plazos comprimidos, y un solo error de fórmula puede desencadenar costosas reformulaciones. Los motores de validación automatizados que verifican los elementos etiquetados con los libros contables de origen reducen el retrabajo, disminuyen el riesgo de cartas de comentarios y liberan a los contadores para que se concentren en las notas que requieren juicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conflicto entre Estándares y Actualizaciones de Taxonomías Globales y Regionales | -1.80% | Global, más agudo en presentadores transfronterizos que abarcan América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos en la Adopción de la Nube | -1.50% | Europa, Oriente Medio, Asia-Pacífico (China, India, Indonesia) | Corto plazo (≤ 2 años) |

| Escasez de Talento Financiero Especializado en Divulgación | -1.20% | Global, con brechas agudas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alto Costo de Cambio desde Complementos Heredados de Excel/ERP | -1.00% | América del Norte y Europa, concentrado en grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Conflicto entre Estándares y Actualizaciones de Taxonomías Globales y Regionales

Las taxonomías de US GAAP e IFRS se superponen en solo dos quintas partes de los elementos, mientras que Japón, China y los reguladores europeos individuales publican esquemas específicos de cada jurisdicción que rara vez sincronizan sus ciclos de publicación. Las empresas que navegan por tres o más regímenes deben financiar proyectos de remapeo constantes que inflan el gasto en consultoría y ralentizan los ciclos de cierre. Los proveedores más pequeños tienen dificultades para mantener la cobertura, exponiendo a los clientes a rechazos de presentaciones cuando los nuevos elementos se vuelven obligatorios, y la incertidumbre resultante disuade a algunos emisores de adoptar nuevos formatos digitales.

Preocupaciones de Ciberseguridad y Soberanía de Datos en la Adopción de la Nube

Los datos financieros conllevan riesgo de uso de información privilegiada, y los reguladores ahora exigen divulgaciones de brechas casi inmediatas. Mientras tanto, el Reglamento General de Protección de Datos, la Ley de Protección de Datos Personales Digitales de India y la Ley de Seguridad de Datos de China exigen el almacenamiento local de datos, fragmentando el mercado de nube direccionable. Los proveedores deben invertir en instancias y certificaciones específicas de cada región, reduciendo las economías de escala y complicando los despliegues multinacionales, especialmente para las industrias altamente reguladas que aún prefieren los modelos locales o híbridos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que la Complejidad de las Taxonomías Supera la Experiencia Interna

El software contribuyó con el 61,41% de los ingresos de 2025, lo que subraya su base de usuarios instalada en los flujos de trabajo de consolidación, etiquetado XBRL y edición narrativa. Sin embargo, se proyecta que los servicios se expandan más rápido, avanzando a una CAGR del 14,55% a medida que las empresas buscan apoyo externo para el mapeo de taxonomías, la personalización de plantillas y las presentaciones gestionadas. Por lo tanto, el tamaño del mercado de gestión de divulgación para los servicios está preparado para aumentar a medida que se aceleren las actualizaciones regulatorias.

Los asesores profesionales proporcionan implementaciones llave en mano, mapeos listos para auditoría y servicios de asistencia, aliviando la carga de los equipos de finanzas con poco personal. Las firmas de las Cuatro Grandes y las consultoras especializadas combinan el software con contratos de asesoría, convirtiendo proyectos únicos en ingresos recurrentes. A medida que se multiplican los marcos, las empresas optan por servicios gestionados que garantizan el cumplimiento en los regímenes de la Comisión de Bolsa y Valores, la Autoridad Europea de Valores y Mercados y el Consejo de Normas Internacionales de Sostenibilidad, reforzando una trayectoria de crecimiento liderada por los servicios dentro del mercado de gestión de divulgación.

Por Modelo de Implementación: Las Arquitecturas Híbridas Conectan el Legado Local con la Innovación en la Nube

La nube capturó el 68,94% del gasto en 2025 y se prevé que crezca a una CAGR del 14,91%, impulsada por los precios de suscripción y las actualizaciones automáticas de taxonomías. La participación del mercado de gestión de divulgación en manos de los proveedores de nube se beneficia de la colaboración en tiempo real y de una menor carga de TI. Los sistemas locales persisten dentro de los sectores de defensa, banca y gobierno que prohíben el alojamiento externo, mientras que las configuraciones híbridas permiten que los datos confidenciales permanezcan detrás de un cortafuegos hasta que las presentaciones estén listas para su envío.

Workiva y BlackLine suministran conectores que transfieren datos de balance de comprobación desde los sistemas de planificación de recursos empresariales locales hacia motores de etiquetado en la nube, satisfaciendo las normas de soberanía sin sacrificar la automatización. A medida que los proveedores de nube abren centros de datos regionales adicionales y obtienen certificaciones locales, se espera que las cargas híbridas se inclinen hacia implementaciones totalmente en la nube, concentrando aún más los ingresos entre las plataformas nacidas en la nube dentro del mercado de gestión de divulgación.

Por Tamaño de Empresa del Usuario Final: Las Pymes Superan los Sistemas Heredados con Estrategias que Priorizan la Nube

Las grandes empresas generaron el 55,29% de las ventas de 2025 gracias a estructuras complejas y multi-entidad que exigen controles avanzados y bibliotecas de múltiples taxonomías. Sin embargo, las pymes son el motor de crecimiento, escalando a una CAGR del 14,98% hasta 2031 a medida que la economía de la nube elimina las licencias iniciales. El tamaño del mercado de gestión de divulgación para las pymes se disparará a medida que los formularios XBRL en línea y ESG con plantillas eliminen la necesidad de especialistas internos.

Los paquetes de suscripción por debajo de USD 50.000 al año resuenan entre los gerentes de finanzas que anteriormente subcontrataban el etiquetado de forma ad hoc. Los proveedores fomentan un modelo de expansión progresiva: una vez que las pymes adoptan los módulos de divulgación, añaden consolidación, conciliación y análisis, aumentando el valor medio del contrato. La continua extensión regulatoria hacia los emisores más pequeños consolida el impulso de las pymes dentro del mercado de gestión de divulgación más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Informes ESG se Disparan a Medida que los Inversores Exigen Transparencia No Financiera

La presentación regulatoria y fiscal mantuvo una participación de ingresos del 34,62% en 2025, impulsada por las presentaciones obligatorias ante la Comisión de Bolsa y Valores y la Autoridad Europea de Valores y Mercados. Sin embargo, los informes ESG están en camino de ser el segmento de mayor movimiento, acelerándose a una CAGR del 15,01% hasta 2031. El tamaño del mercado de gestión de divulgación vinculado a los módulos ESG se beneficia de las normas del Consejo de Normas Internacionales de Sostenibilidad que extienden los datos estructurados más allá de las finanzas.

Vincular las métricas de sostenibilidad a los estados financieros en una sola plataforma agiliza las auditorías de aseguramiento y satisface los flujos de trabajo de diligencia debida de los inversores. Las plantillas prediseñadas de ESRS, IFRS S2 y clima de California aceleran el cumplimiento para las multinacionales. Los proveedores ahora se dirigen directamente tanto a los responsables de sostenibilidad como a los directores financieros, ampliando el círculo de decisión y expandiendo la participación de cartera dentro del mercado de gestión de divulgación.

Análisis Geográfico

América del Norte ancló el 40,75% de los ingresos de 2025, respaldada por los agresivos mandatos de XBRL en línea de la Comisión de Bolsa y Valores y los plazos acelerados del formulario 10-K. Los reguladores de Canadá están pilotando formularios estructurados de divulgación continua, y la bolsa de valores de México promueve el XBRL para los emisores cotizados, reforzando el liderazgo de la región. La profundidad del mercado de capitales, el activismo de los inversores y un denso ecosistema de firmas de auditoría mantienen alto el gasto en plataformas.

La base madura de Europa refleja el Formato Electrónico Único Europeo de la Autoridad Europea de Valores y Mercados, que estandariza el etiquetado en 27 estados miembros. Los supervisores nacionales de Alemania, Francia, Italia, España y el Reino Unido añaden extensiones específicas de cada jurisdicción que impulsan las actualizaciones continuas de licencias. La divergencia posterior al Brexit obliga a los presentadores del Reino Unido a conciliar las taxonomías del Consejo de Información Financiera con el Formato Electrónico Único Europeo, un requisito que canaliza ingresos adicionales por servicios hacia las plataformas multi-estándar dentro del mercado de gestión de divulgación.

Asia-Pacífico es el de mayor crecimiento a una CAGR del 14,87% hasta 2031, a medida que los reguladores de China, India y Japón convergen hacia las mejores prácticas globales mientras mantienen las normas regionales. El organismo de supervisión de valores de China endureció la granularidad de los informes por segmentos, el Consejo de Bolsa y Valores de India implementó divulgaciones de sostenibilidad obligatorias, y la Agencia de Servicios Financieros de Japón pilota presentaciones XBRL. Los proveedores que localizan interfaces y bibliotecas de taxonomías en chino, japonés e hindi están posicionados para capturar un crecimiento desproporcionado. Los mercados de América del Sur, Oriente Medio y África siguen siendo incipientes, pero se están abriendo a medida que las bolsas modernizan las normas de cotización y los gobiernos priorizan la transparencia.

Panorama Competitivo

Los cinco principales proveedores —Workiva, Oracle, SAP, BlackLine y Wolters Kluwer— controlan colectivamente alrededor del 45% de los ingresos globales, dejando espacio para especialistas regionales y verticales. Workiva, de nicho puro, atiende a 6.541 clientes y registró USD 224 millones en ingresos en el tercer trimestre de 2025, con una tasa de retención superior al 95%. Oracle y SAP integran funciones de divulgación en sus suites de planificación de recursos empresariales, lo que resulta atractivo para los grandes grupos que prefieren una única pila de aplicaciones, aunque las implementaciones son prolongadas.

La adquisición de WiseLayer por parte de BlackLine en diciembre de 2025 incorporó la detección de anomalías mediante IA a los flujos de trabajo de conciliación de cuentas, señalando un cambio hacia controles preventivos que alimentan con datos limpios los motores de divulgación. Los nuevos participantes se dirigen a las empresas del mercado medio con experiencias de usuario simplificadas con precios inferiores a USD 50.000 anuales, mientras que los actores regionales añaden taxonomías locales en coreano, árabe o portugués para ganar en mercados emergentes. La validación de seguridad —SOC 2 Tipo II, ISO 27001 y opciones de residencia de datos— se ha convertido en un requisito básico. A medida que los marcos difuminan los límites entre finanzas y sostenibilidad, los proveedores que integran de forma nativa la recopilación de datos ESG, la consolidación y la generación narrativa están en posición de ampliar sus ventajas competitivas dentro del mercado de gestión de divulgación.

Líderes de la Industria de Gestión de Divulgación (DM)

SAP SE

Oracle Corporation

Workiva, Inc.

insightsoftware

LucaNet AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Scytale adquirió AudITech para añadir automatización de ITGC de SOX a su suite de cumplimiento.

- Mayo de 2025: KPMG tomó una participación minoritaria en Anecdotes para mejorar la toma de decisiones de GRC habilitada por IA.

- Marzo de 2025: CCH Tagetik de Wolters Kluwer obtuvo 27 clasificaciones principales en la encuesta de consolidación de BARC, reflejando tasas de recomendación de usuarios del 96%.

- Octubre de 2024: CyberArk cerró su adquisición de Venafi por USD 1,66 mil millones, reforzando la seguridad de identidad para las plataformas de divulgación empresarial.

Alcance del Informe Global del Mercado de Gestión de Divulgación (DM)

El Informe del Mercado de Gestión de Divulgación está Segmentado por Componente (Software, Servicios), Modelo de Implementación (Local, Nube, Híbrido), Tamaño de Empresa del Usuario Final (Grandes Empresas, Pequeñas y Medianas Empresas), Aplicación (Presentación Regulatoria y Fiscal, Consolidación Financiera y Cierre, Informes Financieros Internos y Externos, Informes ESG y de Sostenibilidad), Industria del Usuario Final (BFSI, TI y Telecomunicaciones, Atención Sanitaria y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Manufactura, Energía y Servicios Públicos, Gobierno y Sector Público, Otra Industria del Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Software de Divulgación Independiente |

| Módulos Integrados de Gestión del Rendimiento Corporativo/Planificación de Recursos Empresariales | |

| Servicios | Profesionales (Implementación, Consultoría) |

| Gestionados/Externalización de Procesos de Negocio |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Presentación Regulatoria y Fiscal |

| Consolidación Financiera y Cierre |

| Informes Financieros Internos y Externos |

| Informes ESG y de Sostenibilidad |

| BFSI |

| TI y Telecomunicaciones |

| Atención Sanitaria y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Otra Industria del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | Software de Divulgación Independiente |

| Módulos Integrados de Gestión del Rendimiento Corporativo/Planificación de Recursos Empresariales | ||

| Servicios | Profesionales (Implementación, Consultoría) | |

| Gestionados/Externalización de Procesos de Negocio | ||

| Por Modelo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Presentación Regulatoria y Fiscal | |

| Consolidación Financiera y Cierre | ||

| Informes Financieros Internos y Externos | ||

| Informes ESG y de Sostenibilidad | ||

| Por Industria del Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Atención Sanitaria y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Energía y Servicios Públicos | ||

| Gobierno y Sector Público | ||

| Otra Industria del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de divulgación?

Asciende a USD 1,61 mil millones en 2026 y se prevé que alcance USD 3,11 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las plataformas en la nube lideran con una CAGR del 14,91% gracias a los precios de suscripción y las actualizaciones automáticas de taxonomías.

¿Por qué las pymes están adoptando soluciones de divulgación tan rápidamente?

Las plantillas en la nube eliminan los costos iniciales de licencia e incorporan formularios XBRL y ESG prediseñados, lo que permite a las pymes migrar desde hojas de cálculo sin necesidad de contratar especialistas.

¿Cómo están afectando los mandatos de XBRL en línea a la demanda de los proveedores?

Las presentaciones obligatorias legibles por máquina en los Estados Unidos, Europa y Asia-Pacífico obligan a los emisores a licenciar motores de etiquetado automatizados en lugar de depender de hojas de cálculo manuales.

¿Qué segmento de la industria se proyecta que se expanda más?

La atención sanitaria y las ciencias de la vida avanzan a una CAGR del 15,23% a medida que se endurecen las normas de transparencia sobre precios de medicamentos y datos clínicos.

¿Qué papel desempeña la IA en la preparación de divulgaciones?

Las herramientas de IA generativa y aprendizaje automático redactan textos de análisis y discusión de la dirección, etiquetan automáticamente las líneas financieras y señalan valores atípicos, reduciendo el tiempo de preparación y disminuyendo las tasas de error.

Última actualización de la página el: