Tamaño y Participación del Mercado de Biológicos Subcutáneos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 286.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 498.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.75% CAGR |

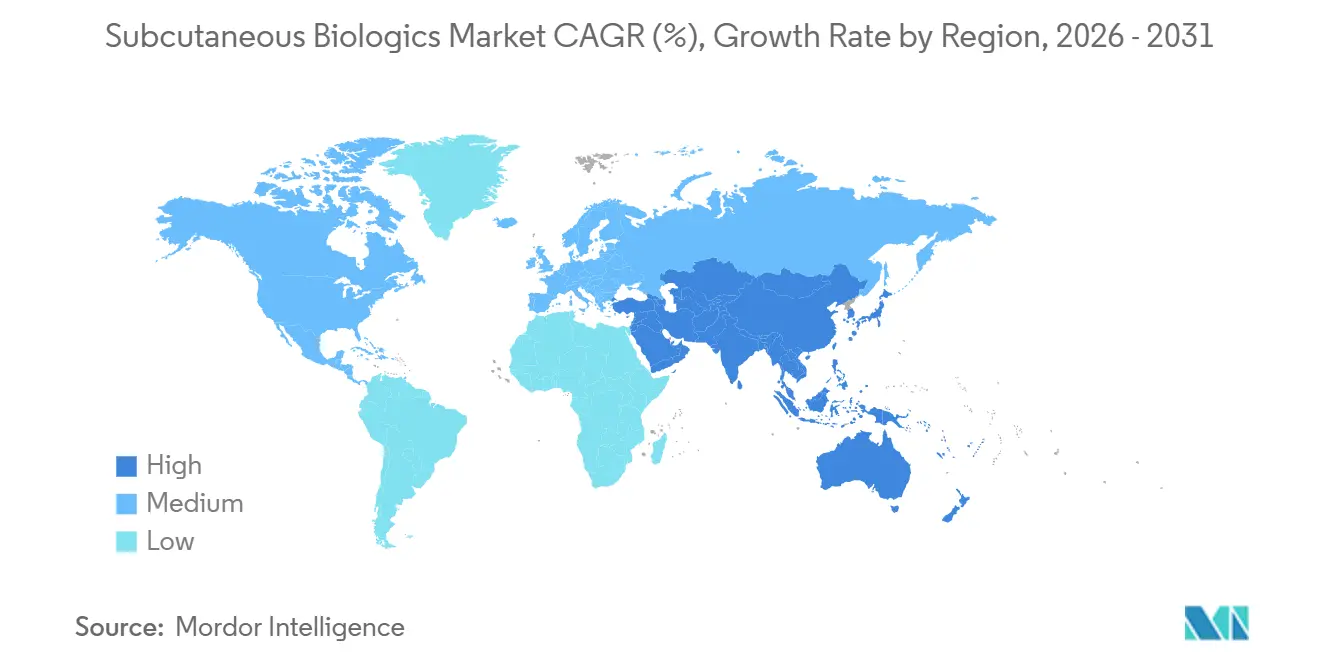

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

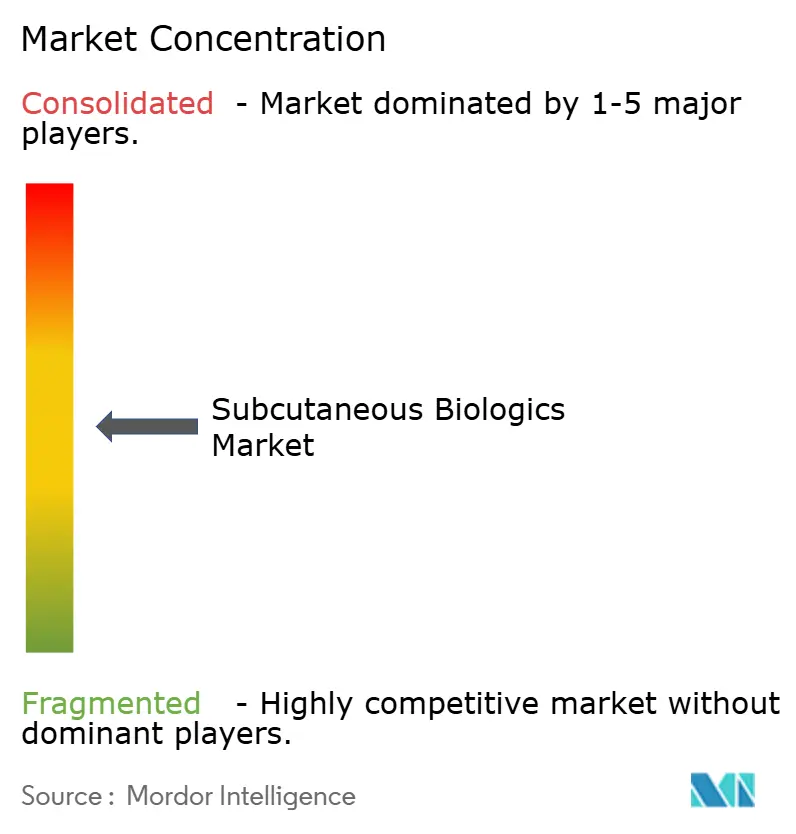

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biológicos Subcutáneos por Mordor Intelligence

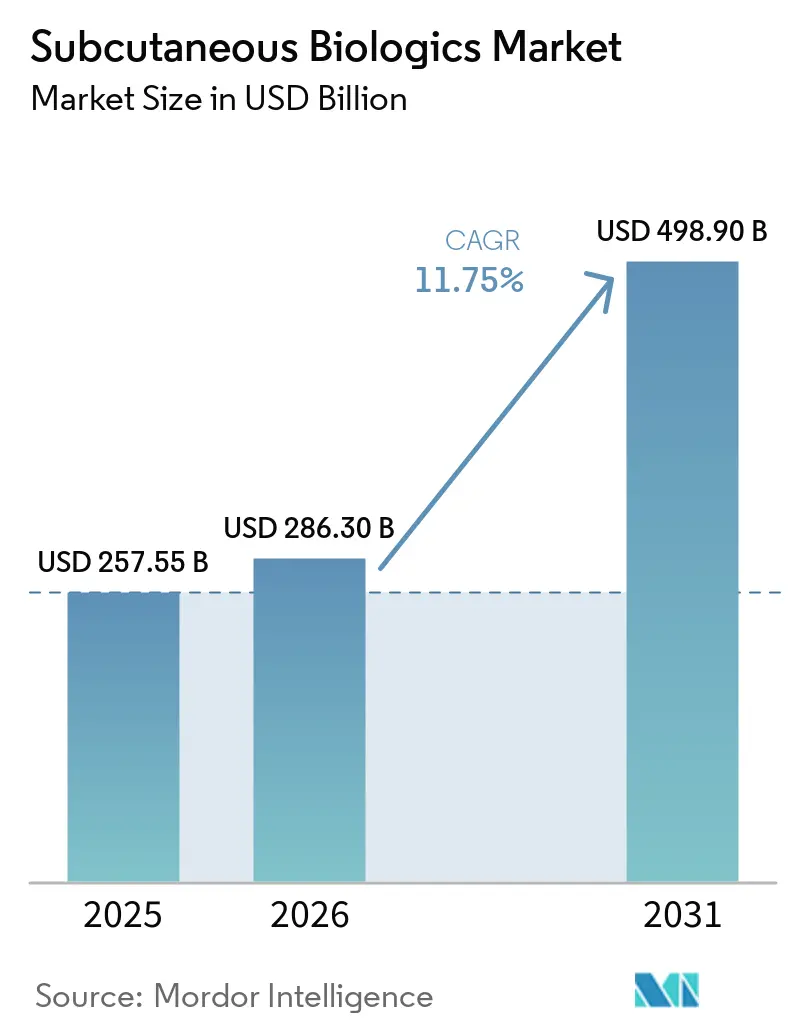

Se espera que el tamaño del Mercado de Biológicos Subcutáneos crezca de 257.550 millones de USD en 2025 a 286.300 millones de USD en 2026 y se prevé que alcance los 498.900 millones de USD en 2031 a una CAGR del 11,75% durante 2026-2031.

Una oleada de aprobaciones de cambio rápido está comprimiendo los tiempos de infusión de horas a minutos, lo que reasigna sillas hospitalarias y alienta a los pagadores a reembolsar la administración en el hogar. Los lanzamientos de biosimilares con descuentos en el precio de lista del 30-40% están ampliando los volúmenes tratados incluso mientras erosionan los precios de los originadores. Al mismo tiempo, los innovadores están incorporando hialuronidasa, conectividad y tecnologías portátiles para justificar las primas de los dispositivos y sostener los ingresos. Los inyectores de gran volumen sobre el cuerpo y los péptidos GLP-1 de doble agonista están ampliando el alcance terapéutico más allá de la inmunología hacia la oncología, la hematología y la obesidad.

Conclusiones Clave del Informe

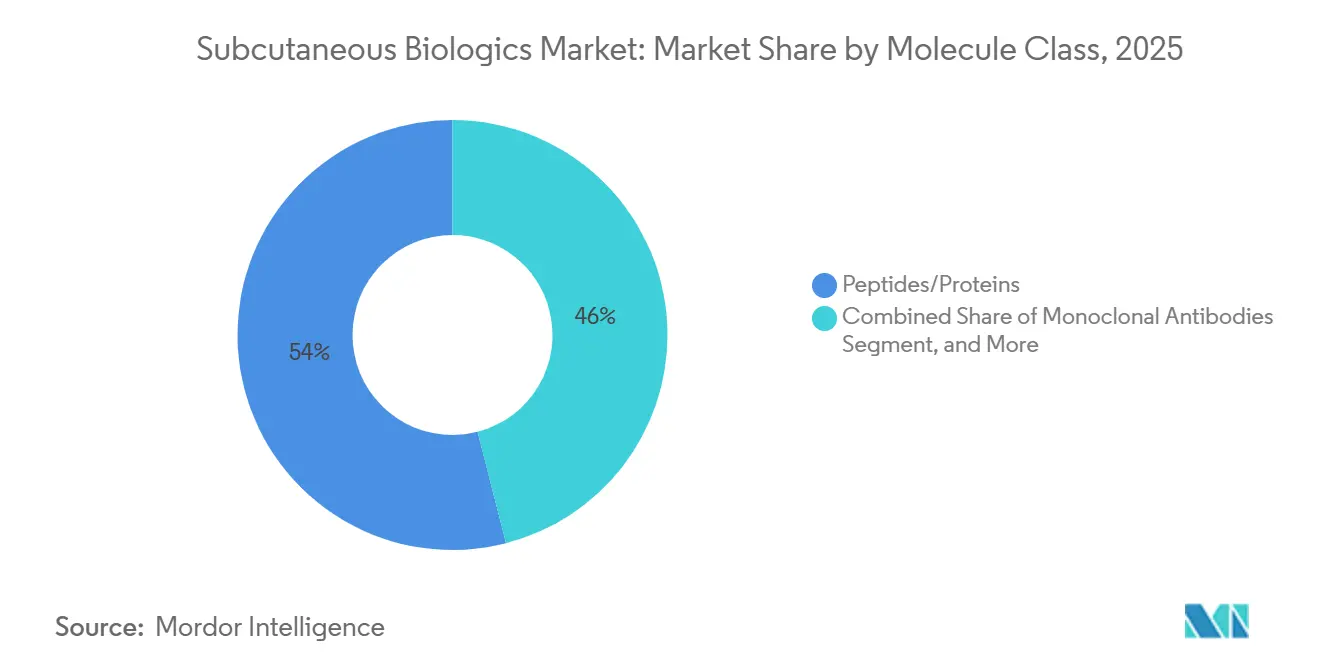

- Por clase de molécula, los oligonucleótidos lideraron con el 54,01% de la participación del mercado de biológicos subcutáneos en 2025, y se prevé que los oligonucleótidos crezcan a una CAGR del 13,45% hasta 2031.

- Por sistema de administración, las jeringas precargadas representaron el 78,00% del tamaño del mercado de biológicos subcutáneos en 2025, y los inyectores portátiles sobre el cuerpo avanzan a una CAGR del 14,56% hasta 2031.

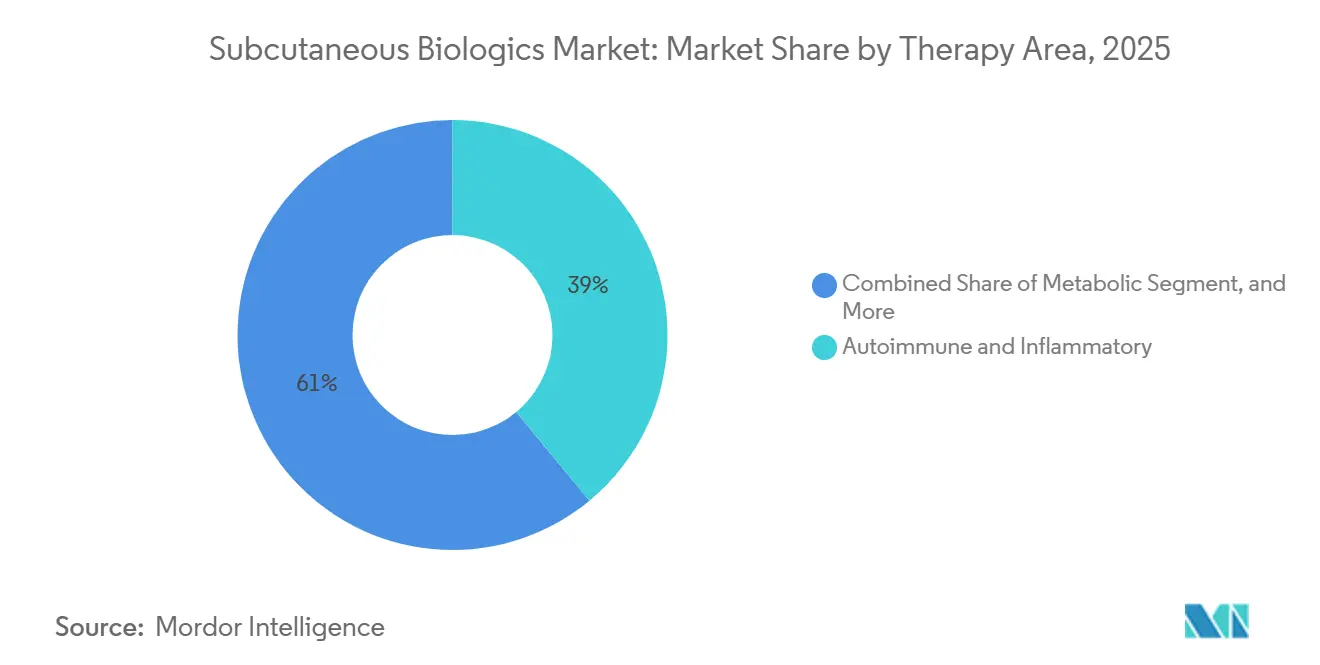

- Por área terapéutica, los trastornos autoinmunes e inflamatorios representaron el 39,01% de los ingresos en 2025, y la oncología y la hematología avanzan a una CAGR del 13,65% durante el período de pronóstico.

- Por geografía, América del Norte retuvo el 51,09% de la participación del tamaño del mercado de biológicos subcutáneos en 2025, y Asia-Pacífico se expande a una CAGR del 13,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biológicos Subcutáneos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La expansión de GLP-1 en obesidad y diabetes tipo 2 acelera la demanda de biológicos subcutáneos | +2.5% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| El cambio hacia la autoadministración en el hogar reduce los costos del lugar de atención | +1.8% | América del Norte, Europa y mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aprobaciones rápidas de versiones subcutáneas de biológicos intravenosos previos (oncología/inmunología) | +2.2% | Global, con impulso regulatorio en EE. UU. y la UE | Mediano plazo (2-4 años) |

| La entrada de biosimilares impulsa la expansión del volumen en inmunología autoinyectable | +1.5% | América del Norte y Europa, con creciente adopción en Asia-Pacífico | Largo plazo (≥ 4 años) |

| La administración subcutánea de alto volumen/viscosa mediante dispositivos portátiles desbloquea dosis mayores | +1.3% | América del Norte y Europa, con programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los autoinyectores conectados mejoran la adherencia y la persistencia | +0.9% | América del Norte y Europa Occidental, con infraestructura de salud digital | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de GLP-1 en Obesidad y Diabetes Tipo 2 Acelera la Demanda de Biológicos Subcutáneos

Los agonistas duales y triples están logrando resultados de pérdida de peso anteriormente reservados para la cirugía bariátrica, lo que está desplazando el cálculo de los pagadores hacia una intervención farmacológica más temprana. La amicretina de Novo Nordisk logró una reducción media del peso del 22% a las 36 semanas, superando a la semaglutida y avanzando hacia la Fase III en 2026 [1]Novo Nordisk, "Actualización del Pipeline 2025," novonordisk.com. Las introducciones de liraglutida genérica a finales de 2024 y mediados de 2025 redujeron los precios de entrada y abrieron mercados sensibles al costo. Se espera que los genéricos canadienses de semaglutida a principios de 2026 amplíen aún más el acceso a través de los formularios provinciales. Las combinaciones en desarrollo como CagriSema están diseñadas para ajustar la saciedad y el control glucémico, sosteniendo la demanda de plumas de alta concentración. Incluso con una solicitud de semaglutida oral bajo revisión de la FDA, los datos de adherencia sugieren que los regímenes de obesidad de alta dosis continuarán favoreciendo la inyección. En conjunto, estas dinámicas elevan los volúmenes de plumas y autoinyectores, reforzando la trayectoria de crecimiento del mercado de biológicos subcutáneos.

El Cambio hacia la Autoadministración en el Hogar Reduce los Costos del Lugar de Atención

Los resultados reportados por los pacientes del estudio IMscin002 mostraron que el 70,7% prefirió la administración subcutánea porque libera tiempo y elimina la incomodidad de la canulación [2]ClinicalTrials.gov, "Estudio de Preferencia del Paciente IMscin002," clinicaltrials.gov. La aprobación de la FDA en diciembre de 2024 del nivolumab subcutáneo redujo el tiempo en silla de 60 minutos a 5 minutos, mientras que la aprobación del mosunetuzumab en diciembre de 2025 comprimió la administración de un anticuerpo biespecífico a 1 minuto. Los pagadores regionales de EE. UU. respondieron en 2025 pagando el 90-95% de la tarifa intravenosa cuando los pacientes se inyectan en casa. Las unidades de oncología europeas citan eficiencias similares, impulsando a los hospitales a reasignar enfermeras de infusión a procedimientos más complejos. A medida que los incentivos de conveniencia y costo se alinean, el mercado de biológicos subcutáneos gana volumen en las líneas de oncología, inmunología y metabólica.

Aprobaciones Rápidas de Versiones Subcutáneas de Biológicos Intravenosos Previos

CheckMate-67T estableció la no inferioridad farmacocinética del nivolumab subcutáneo, sentando un precedente para las conversiones de inhibidores de puntos de control. La autorización de la Agencia Europea de Medicamentos en noviembre de 2025 para el pembrolizumab subcutáneo se hizo eco de la postura de la FDA y señaló un consenso regulatorio. Roche combinó atezolizumab con la hialuronidasa ENHANZE de Halozyme para reducir la administración a 7 minutos y espera aprobaciones en múltiples regiones. La FDA propuso en 2025 eximir los ensayos de Fase III para ciertos cambios biosimilares subcutáneos cuando los datos analíticos de similitud y farmacocinética sean suficientes, lo que podría reducir el desarrollo en dos años. Estos marcos aumentan el apetito de los patrocinadores, ampliando así el pipeline y acelerando el crecimiento del mercado de biológicos subcutáneos.

La Entrada de Biosimilares Impulsa la Expansión del Volumen en Inmunología Autoinyectable

Samsung Bioepis contabilizó 73 aprobaciones y 48 lanzamientos en el segundo trimestre de 2025, con tres biosimilares de ustekinumab con precios por debajo de Stelara. Los sucesores del denosumab captaron un volumen notable en osteoporosis dentro de los 18 meses posteriores al lanzamiento. Celltrion aprovechó el infliximab autoinyectable para ganar licitaciones europeas donde la conveniencia del dispositivo compensa los menores descuentos. Viatris y Semglee de Biocon redujeron el precio de Lantus, demostrando la elasticidad de precios en diabetes. Las negociaciones de la Ley de Reducción de la Inflación de Medicare para Enbrel y Stelara aceleran los cambios obligatorios, impulsando la penetración de biosimilares y reforzando el crecimiento del volumen a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones de suministro para GLP-1 y componentes de inyección | -0.6% | Global, con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Controles de pagadores y presión de precios sobre medicamentos especializados | -1.0% | América del Norte y Europa, con impacto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites de tolerabilidad tisular para inyecciones subcutáneas de alto volumen/viscosidad | -0.5% | Global, con desafíos de formulación en oncología y enfermedades raras | Mediano plazo (2-4 años) |

| Presión de sostenibilidad sobre los inyectores de un solo uso | -0.4% | Europa y América del Norte, con escrutinio regulatorio en aumento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Suministro para GLP-1 y Componentes de Inyección

Aunque las escaseces de Wegovy y Mounjaro se resolvieron en febrero de 2025, persisten restricciones posteriores en barriles de vidrio, émbolos y electrónica portátil. Stevanato se comprometió a invertir 400 millones de EUR para aumentar significativamente la producción de jeringas para 2027, y Gerresheimer añadió 200 millones de unidades de capacidad anual en Serbia. West Pharmaceutical invirtió 150 millones de USD en líneas de autoinyectores de alta velocidad en Irlanda y Estados Unidos. No obstante, los plazos de entrega para los inyectores portátiles personalizados rondan los 18-24 meses, lo que ralentiza el lanzamiento de formulaciones de próxima generación. Estos cuellos de botella limitan temporalmente la velocidad a la que puede escalar el mercado de biológicos subcutáneos, a pesar de la demanda subyacente.

Controles de Pagadores y Presión de Precios sobre Medicamentos Especializados

El primer ciclo de negociación de la Ley de Reducción de la Inflación redujo el reembolso de Enbrel a 2.355 USD y el de Stelara a 4.695 USD, recortando los precios netos en dos tercios [3]Centros de Servicios de Medicare y Medicaid, "Negociación del Precio de Medicamentos de Medicare 2026," cms.gov. Los gestores de beneficios farmacéuticos comerciales adoptaron la terapia escalonada en 2025, desviando el 15-20% de los nuevos inicios hacia biosimilares de menor costo. La prevalencia de la autorización previa aumentó significativamente, y las agencias europeas de evaluación de tecnologías sanitarias endurecieron los umbrales aceptables de costo-efectividad. Como resultado, los fabricantes recurren a acuerdos basados en resultados que aumentan la carga administrativa y limitan la flexibilidad de precios. El lastre sobre el crecimiento de los ingresos modera la trayectoria de otro modo sólida del mercado de biológicos subcutáneos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Molécula: Los Oligonucleótidos Surgen Mientras los Péptidos Mantienen su Escala

Los oligonucleótidos, las construcciones de ARNip y antisentido, forman el segmento de más rápido crecimiento del mercado de biológicos subcutáneos, avanzando a una CAGR del 13,45% hasta 2031, ya que los portadores de nanopartículas lipídicas refinados y los conjugados de GalNAc mejoran la penetración tisular y moderan las reacciones en el lugar de inyección. Los péptidos y proteínas aún controlaban el 54,01% de los ingresos de 2025, ayudados por la amicretina de Novo Nordisk, que logró una pérdida de peso media del 22% a las 36 semanas, y por los lanzamientos de liraglutida genérica que ampliaron el acceso a través de Medicaid y los formularios provinciales.

Los anticuerpos monoclonales siguen siendo la segunda clase más grande, ya que los inhibidores de puntos de control subcutáneos —nivolumab subcutáneo (FDA, diciembre de 2024) y pembrolizumab subcutáneo (Agencia Europea de Medicamentos, noviembre de 2025)— reducen las ventanas de administración a 1-5 minutos, liberando capacidad de infusión. Las terapias de reemplazo de inmunoglobulinas están desbloqueando nuevo volumen a medida que las bombas portátiles de 20 mL condensan los regímenes de cuatro a seis sitios comunes en el manejo de la inmunodeficiencia primaria.

Por Sistema de Administración: Los Dispositivos Portátiles Irrumpen Mientras las Jeringas Precargadas Dominan

Los inyectores sobre el cuerpo y portátiles registran la curva de crecimiento más pronunciada, proyectada a una CAGR del 14,56% hasta 2031, porque plataformas como enFuse pueden administrar de 2 a 50 mL de biológicos de alta viscosidad que antes estaban limitados a entornos intravenosos. SmartDose 3.5 de West apunta a dosis de oncología y enfermedades raras superiores a 3,5 mL, y PatchPump de SteadyMed traslada los regímenes de inmunoglobulina subcutánea de 20 mL a dispositivos portátiles de un solo parche, ilustrando cómo la innovación en el factor de forma amplía el tamaño del mercado de biológicos subcutáneos para terapias de alta dosis.

Las jeringas precargadas aún representaron el 78,00% del volumen de 2025, y la inversión de 400 millones de EUR de Stevanato está destinada a aumentar la capacidad de barriles de vidrio un 30% para 2027 para satisfacer la demanda de GLP-1. Los bolígrafos autoinyectores ocupan el segundo lugar; las versiones conectadas de Biocorp transmiten datos de adherencia que sustentan los reembolsos basados en resultados. El uso de viales y jeringas disminuye a medida que los formatos listos para usar resultan más seguros para la atención en el hogar. Al mismo tiempo, los cartuchos precargados siguen siendo relevantes en la terapia con insulina y GLP-1, ya que los bolígrafos reutilizables dominan las prácticas de reembolso europeas. La coformulación enzimática ENHANZE de Halozyme continúa reduciendo el tiempo de inyección hasta en un 95%, reforzando el codesarrollo de dispositivos y formulaciones como una ventaja competitiva.

Por Área Terapéutica: La Oncología Acelera, la Autoinmune Mantiene el Liderazgo

La oncología y la hematología tienen la trayectoria más rápida, con un pronóstico de CAGR del 13,65% hasta 2031, ya que los inhibidores de puntos de control subcutáneos —nivolumab, pembrolizumab, mosunetuzumab y amivantamab— comprimen las infusiones de varias horas en inyecciones de menos de cinco minutos, abriendo vías de administración ambulatoria e incluso domiciliaria. El daratumumab subcutáneo ya convierte el 60% de los nuevos casos de mieloma múltiple en EE. UU., demostrando una administración de 3 minutos frente a infusiones intravenosas de 3 a 7 horas.

Las enfermedades autoinmunes e inflamatorias aún representaron el 39,01% de los ingresos de 2025, lideradas por Skyrizi de AbbVie con 7.800 millones de USD y apoyadas por la conveniencia de los inhibidores de IL-23 en relación con los competidores de TNF. Los biosimilares de ustekinumab con precios del 30-40% por debajo de Stelara impulsan cambios obligatorios que elevan los volúmenes tratados mientras frenan la inflación de precios. Los trastornos metabólicos siguen siendo el segmento de crecimiento emergente a medida que los ingresos de tirzepatida aumentan y el CagriSema de doble agonista entra en Fase III, mientras que los segmentos de neurología, respiratorio y enfermedades raras se expanden de manera más modesta pero obtienen beneficios de adherencia de los dispositivos portátiles de alto volumen.

Análisis Geográfico

Asia-Pacífico registra una perspectiva de CAGR del 13,14%, impulsada por la oleada de biosimilares subcutáneos de China en 2024-2025, la ampliación del reembolso de GLP-1 en Japón y los gigantes biosimilares orientados a la exportación de Corea del Sur. La expansión del llenado y acabado de India y las ganancias de cobertura del Esquema de Beneficios Farmacéuticos de Australia amplían aún más el acceso regional, aunque persisten brechas de asequibilidad fuera de los centros urbanos.

América del Norte aún representó el 51,09% de la participación del mercado de biológicos subcutáneos en 2025, ya que las negociaciones de precios de la Ley de Reducción de la Inflación paradójicamente impulsaron el crecimiento del volumen de biosimilares y los pagadores reembolsaron las inyecciones en el hogar a una paridad casi equivalente a la intravenosa. Europa ocupa el segundo lugar; la aprobación de pembrolizumab en menos de un minuto por parte de la Agencia Europea de Medicamentos y las restricciones de capacidad hospitalaria aceleran la adopción, mientras que las licitaciones del sur de Europa impulsan la penetración de biosimilares en las líneas de inmunología para 2025. Las inversiones del Consejo de Cooperación del Golfo y las iniciativas de salud pública latinoamericanas apoyan la adopción incipiente en otros lugares, aunque la volatilidad macroeconómica modera el crecimiento en Argentina y partes del África Subsahariana.

Panorama Competitivo

Los cinco principales actores, AbbVie, Eli Lilly, Novo Nordisk, Roche y Novartis, poseen colectivamente una participación importante de los ingresos globales, lo que indica una consolidación moderada. Skyrizi de AbbVie, habilitado por autoinyector, generó 7.800 millones de USD en 2024, mientras que Rinvoq se acercó a los 3.200 millones de USD a medida que avanzaban las expansiones de indicaciones. Novo Nordisk amplió significativamente la capacidad de GLP-1 en Kalundborg, eliminando a Wegovy de la situación de escasez. La planta de 2.500 millones de USD de Eli Lilly en Carolina del Norte añade 400 millones de bolígrafos anuales, preparándose para los aumentos de volumen de tirzepatida.

Los especialistas en biosimilares —Samsung Bioepis, Celltrion, Viatris, Biocon— ahora tienen una participación notable en las líneas de inmunología maduras, aprovechando precios agresivos y victorias en licitaciones. Halozyme monetiza ENHANZE a través de más de 20 asociaciones que aceleran las conversiones subcutáneas de alto volumen, convirtiendo la plataforma en un habilitador crítico de la diferenciación de formulaciones. Las empresas de dispositivos como Enable Injections, Ypsomed y West capturan mayores economías de escala al combinar hardware, conectividad y conocimiento de llenado y acabado.

Los cambios regulatorios que permiten aprobaciones por puente farmacocinético para biosimilares subcutáneos intensifican la competencia e invitan a participantes de nivel medio. El reembolso basado en valor vinculado a la adherencia digital favorece a las empresas que integran sensores y análisis en los dispositivos. En consecuencia, los titulares equilibran la defensa del margen con la investigación y el desarrollo de formatos de administración de próxima generación, dando forma a un mercado de biológicos subcutáneos dinámico pero rico en oportunidades.

Líderes de la Industria de Biológicos Subcutáneos

Novartis AG

Eli Lilly and Company

Novo Nordisk A/S

F. Hoffmann-La Roche Ltd

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Solicitud de Licencia Biológica para la formulación subcutánea del tratamiento para el Alzheimer Leqembi fue aceptada para revisión en China.

- Enero de 2026: La FDA aprobó Darzalex Faspro en combinación con VRd para pacientes con mieloma múltiple de nuevo diagnóstico.

- Septiembre de 2025: La FDA de EE. UU. aprobó la formulación subcutánea de Keytruda de Merck & Co., comercializada como Keytruda Qlex, que reduce el tiempo de administración de 30 minutos (intravenoso) a solo uno o dos minutos.

Alcance del Informe Global del Mercado de Biológicos Subcutáneos

Según el alcance del informe, los biológicos subcutáneos son medicamentos especializados derivados de células vivas que se inyectan en la capa de tejido graso justo debajo de la piel para tratar afecciones crónicas como la artritis reumatoide, la diabetes y ciertos tipos de cáncer.

El mercado de biológicos subcutáneos está segmentado por clase de molécula, sistema de administración, área terapéutica y geografía. Por clase de molécula, el mercado está segmentado en anticuerpos monoclonales, péptidos, inmunoglobulinas, citocinas, oligonucleótidos, enzimas/hormonas y otros especificados. Por sistema de administración, el mercado está segmentado en jeringas precargadas, bolígrafos autoinyectores e inyectores portátiles sobre el cuerpo, vial y jeringa, y cartuchos precargados para bolígrafos. Por vía de administración, el mercado está segmentado en metabólico, autoinmune e inflamatorio, oncología y hematología, neurología, respiratorio y alergia, enfermedades raras e inmunodeficiencias.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Anticuerpos monoclonales |

| Péptidos/proteínas (incl. GLP-1, análogos de insulina) |

| Inmunoglobulinas |

| Citocinas/interferones |

| Oligonucleótidos (ARNip/ASO) |

| Enzimas/hormonas y otros especificados |

| Jeringas precargadas |

| Bolígrafos autoinyectores |

| Inyectores portátiles sobre el cuerpo |

| Vial y jeringa |

| Cartuchos precargados para bolígrafos |

| Metabólicos |

| Autoinmune e inflamatoria |

| Oncología y hematología |

| Neurología |

| Respiratorio y alergia |

| Enfermedades raras e inmunodeficiencias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Molécula | Anticuerpos monoclonales | |

| Péptidos/proteínas (incl. GLP-1, análogos de insulina) | ||

| Inmunoglobulinas | ||

| Citocinas/interferones | ||

| Oligonucleótidos (ARNip/ASO) | ||

| Enzimas/hormonas y otros especificados | ||

| Por Sistema de Administración | Jeringas precargadas | |

| Bolígrafos autoinyectores | ||

| Inyectores portátiles sobre el cuerpo | ||

| Vial y jeringa | ||

| Cartuchos precargados para bolígrafos | ||

| Por Área Terapéutica | Metabólicos | |

| Autoinmune e inflamatoria | ||

| Oncología y hematología | ||

| Neurología | ||

| Respiratorio y alergia | ||

| Enfermedades raras e inmunodeficiencias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de biológicos subcutáneos hasta 2031?

Se proyecta que avance a una CAGR del 11,75% de 2026 a 2031, pasando de 286.300 millones de USD a 498.900 millones de USD.

¿Qué clase de molécula tiene actualmente los mayores ingresos?

Los péptidos y proteínas, impulsados por los agonistas del receptor GLP-1 y los análogos de insulina, representaron el 54,01% de los ingresos de 2025.

¿Qué formato de administración domina los volúmenes comerciales hoy en día?

Las jeringas precargadas representan el 78,00% de los volúmenes mundiales y seguirán siendo la columna vertebral de las líneas de llenado y acabado de alto rendimiento.

¿Por qué los pagadores fomentan las inyecciones en el hogar?

Las inyecciones subcutáneas de uno a cinco minutos reducen las tarifas de instalación y liberan sillas de infusión, por lo que los planes las reembolsan al 90-95% de las tarifas intravenosas.

Última actualización de la página el: