Tamaño y Participación del Mercado de Terapéuticos de Dermatología con Receta

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

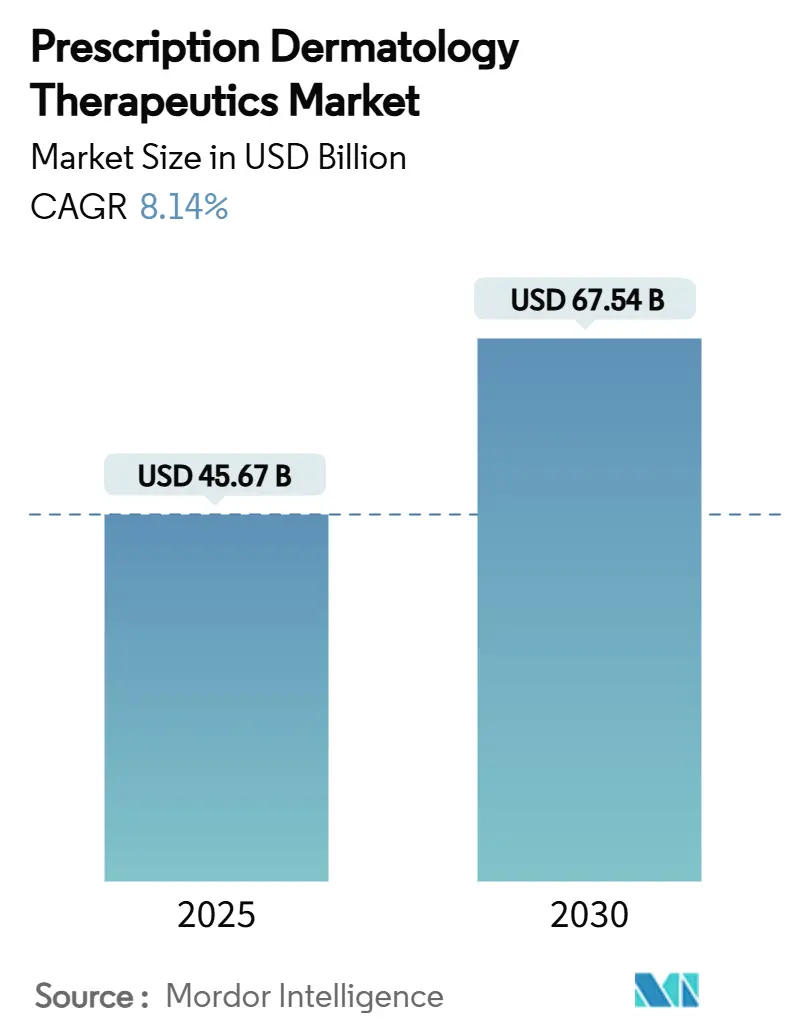

| Tamaño del Mercado (2025) | 45.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 67.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos de Dermatología con Receta por Mordor Intelligence

El tamaño del mercado de terapéuticos de dermatología con receta fue de USD 45,67 mil millones en 2025 y está en camino de alcanzar USD 67,54 mil millones para 2030, lo que refleja una CAGR del 8,14%. La demanda está aumentando a medida que los brotes de dermatosis crónicas vinculados al clima impulsan a pacientes y médicos hacia biológicos dirigidos e inmunomoduladores de moléculas pequeñas. La tramitación regulatoria acelerada de nuevos mecanismos, junto con lanzamientos simultáneos de biosimilares, está reconfigurando los precios competitivos. Los modelos de atención digital que conectan la teledermatología con la prescripción electrónica están ampliando el acceso, mientras que los avances en la cadena de frío están aliviando los cuellos de botella geográficos para los biológicos inyectables. En las economías emergentes, el mayor ingreso discrecional y una cobertura de seguro más amplia están expandiendo la población tratada.

Conclusiones Clave del Informe

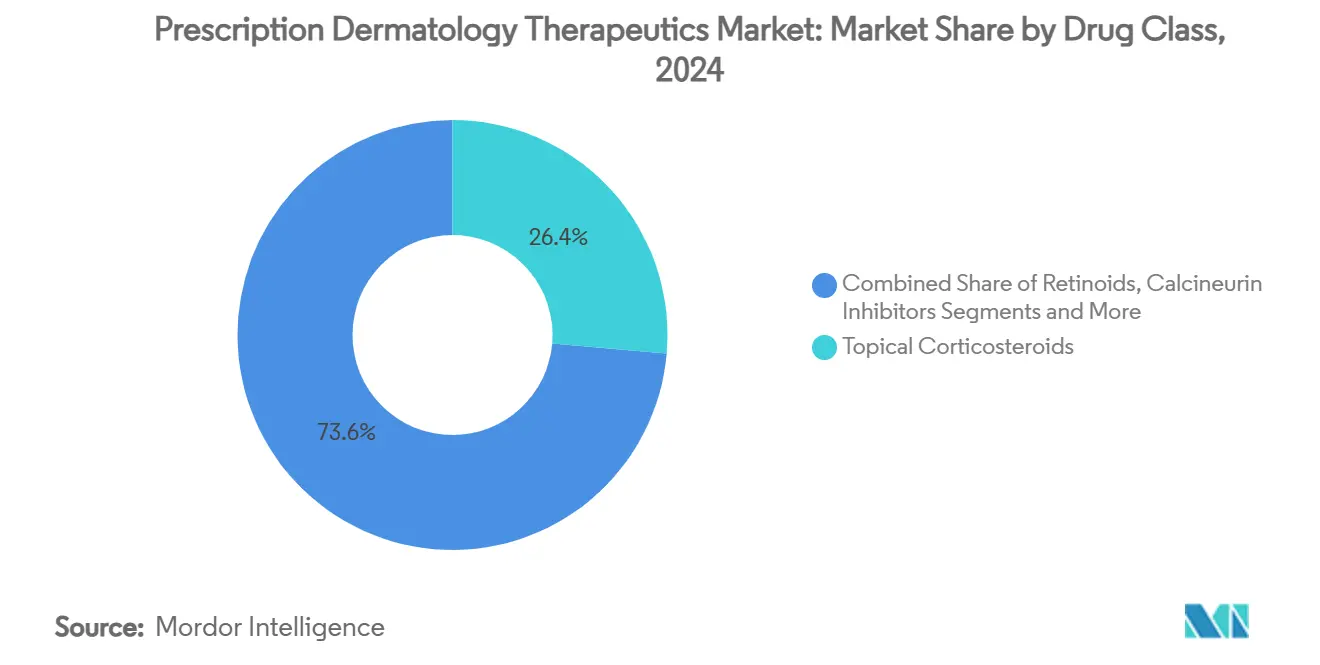

- Por clase de fármaco, los corticosteroides tópicos lideraron con el 26,37% de la participación del mercado de terapéuticos de dermatología con receta en 2024, mientras que se proyecta que los inhibidores JAK registren la CAGR más rápida del 12,45% hasta 2030.

- Por indicación de enfermedad, la psoriasis representó el 32,33% del tamaño del mercado de terapéuticos de dermatología con receta en 2024; se espera que las terapias para la alopecia se expandan a una CAGR del 11,56% durante el mismo período.

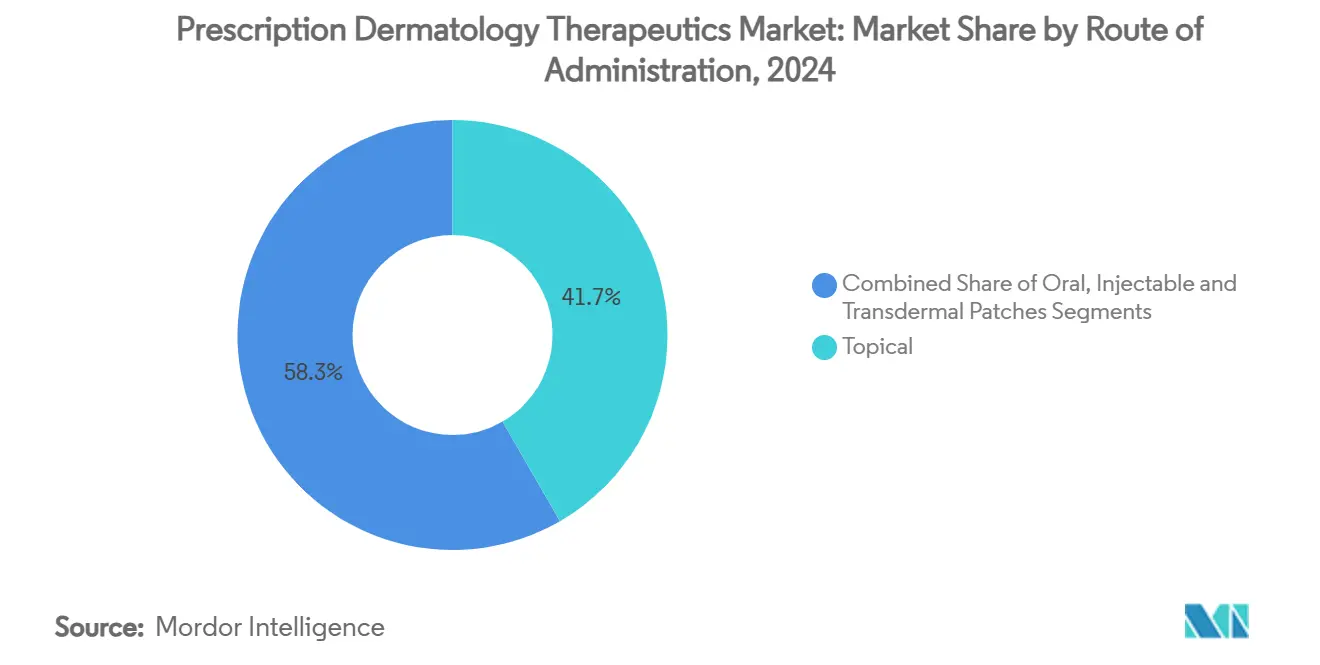

- Por vía de administración, las formulaciones tópicas mantuvieron el 41,66% de la participación del mercado de terapéuticos de dermatología con receta en 2024, mientras que se prevé que los inyectables avancen a una CAGR del 10,69%.

- Por canal de distribución, las farmacias hospitalarias capturaron el 36,84% del tamaño del mercado de terapéuticos de dermatología con receta en 2024, mientras que las farmacias en línea están proyectadas para crecer a una CAGR del 12,89% hasta 2030.

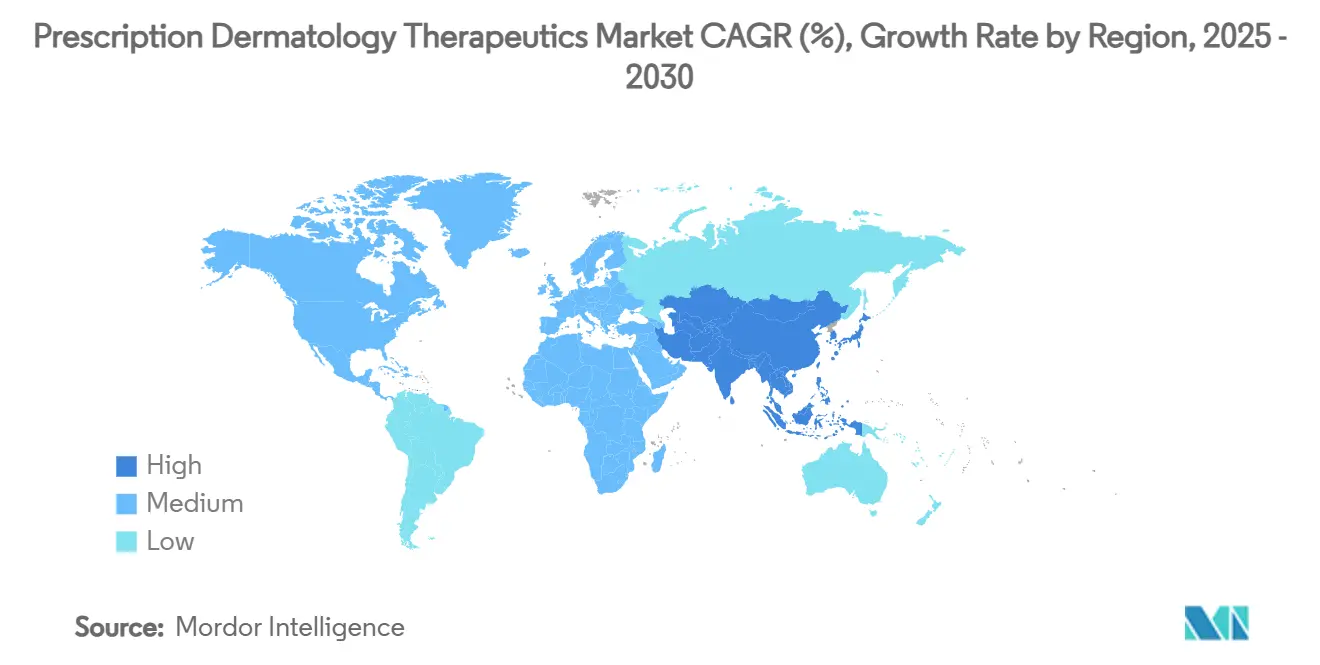

- Por geografía, América del Norte dominó con el 33,68% de la participación del mercado de terapéuticos de dermatología con receta en 2024, y se anticipa que Asia-Pacífico registre la CAGR más rápida del 10,46% hasta 2030.

Tendencias e Información del Mercado Global de Terapéuticos de Dermatología con Receta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Enfermedades Cutáneas Crónicas | +1.8% | Global, con mayor impacto en Asia-Pacífico y economías emergentes | Largo plazo (≥ 4 años) |

| Aprobaciones Aceleradas de Nuevos Biológicos y Biosimilares | +2.1% | América del Norte y UE como núcleo, con expansión a APAC | Mediano plazo (2-4 años) |

| Expansión de Plataformas de Teledermatología y Prescripción Electrónica | +1.4% | Global, con ganancias tempranas en América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| Aumento del Gasto en Salud en Economías Emergentes | +1.2% | APAC como núcleo, América Latina y mercados emergentes de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Herramientas de Diagnóstico Habilitadas por IA que Impulsan los Volúmenes de Prescripción | +0.9% | América del Norte y UE, con expansión a mercados desarrollados de APAC | Mediano plazo (2-4 años) |

| Aumento de Trastornos Inflamatorios de la Piel Vinculados al Cambio Climático | +0.6% | Global, con impacto agudo en regiones propensas a incendios forestales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Cutáneas Crónicas

La contaminación urbana y el envejecimiento de la población están impulsando un aumento constante de la psoriasis, la dermatitis atópica y otras dermatosis inflamatorias. La exposición a partículas finas por debajo de los niveles actuales de las directrices se ha vinculado a una activación persistente de citocinas que se extiende mucho más allá del contacto inicial.[1]R.W. Kim et al., "Contaminación del Aire y Enfermedad Inflamatoria de la Piel: ¿Pueden los Médicos Hacer Recomendaciones para Reducir el Riesgo?", JAMA Network Open, jamanetwork.com El Consejo Internacional de Eczema catalogó diez peligros climáticos distintos que ahora agravan la dermatitis atópica, erosionando la estacionalidad que antes era típica de los patrones de brotes.[2]Sheng-Pei Wang, "Impacto del Cambio Climático en la Dermatitis Atópica", Allergy, wiley.com La creciente carga de enfermedad aumenta los ciclos de prescripción a lo largo de la vida, fortaleciendo la base de ingresos a largo plazo para las terapias avanzadas.

Aprobaciones Aceleradas de Nuevos Biológicos y Biosimilares

Las designaciones de avance y las revisiones prioritarias han acortado los plazos de aprobación en los EE. UU. para agentes de primera clase como el nemolizumab, el primer bloqueador del receptor de IL-31 para la dermatitis atópica.[3]Galderma, "Aprobación de la FDA para Nemluvio", galderma.com Al mismo tiempo, los lanzamientos agrupados de biosimilares —tres copias de ustekinumab debutaron en cuestión de semanas— están comprimiendo las primas de precio poco después del vencimiento de la patente. En conjunto, las dos vías de innovación y comercialización están reconfigurando los pronósticos de impacto presupuestario en todos los sistemas de pagadores.

Expansión de Plataformas de Teledermatología y Prescripción Electrónica

Las herramientas de atención remota ahora ofrecen diagnósticos el mismo día para miles de afecciones cutáneas y luego dirigen las recetas directamente a las farmacias en línea. Las consultas de video integradas y las prescripciones electrónicas simplifican el seguimiento, mejoran la adherencia y amplían la base tratada fuera de los centros metropolitanos. Los acuerdos de reciprocidad regulatoria entre los estados de EE. UU. han facilitado la telepráctica transfronteriza, y disposiciones similares están surgiendo en la UE y Australia.

Aumento del Gasto en Salud en Economías Emergentes

La expansión del seguro y las iniciativas del sector público en India, China y Brasil están elevando la demanda de agentes de dermatología de marca. El flujo de OPI en China para fármacos contra el vitíligo de desarrollo local señala una creciente confianza de los inversores en la I+D regional. Las multinacionales están respondiendo con precios escalonados y asociaciones locales de llenado y acabado para preservar los márgenes mientras amplían el acceso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Terapias Biológicas | -1.5% | Global, con impacto agudo en mercados emergentes y poblaciones sin seguro | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad en Torno al Uso Prolongado de Corticosteroides | -0.8% | Global, con enfoque regulatorio en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Productos de Microbioma de Venta Libre que Canibalizan las Prescripciones | -0.6% | América del Norte y UE como núcleo, con expansión a mercados desarrollados de APAC | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Logística de Cadena de Frío para Inyectables Especializados | -0.4% | Global, con impacto agudo en mercados emergentes y zonas rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Terapias Biológicas

Los complejos procesos de cultivo celular y los ensayos multifásicos mantienen elevados los costos de los biológicos, lo que obliga a los pagadores a imponer obstáculos de autorización previa y mandatos de terapia escalonada. Si bien los biosimilares reducen los precios de lista, la reticencia de los médicos a cambiar a pacientes establecidos modera los ahorros inmediatos.

Preocupaciones de Seguridad en Torno al Uso Prolongado de Corticosteroides

Los eventos adversos como la atrofia dérmica y la supresión hipotalámico-hipofisaria restringen la duración del uso crónico. El etiquetado más estricto y el monitoreo elevan los costos de cumplimiento incluso cuando las cremas que ahorran esteroides, como el tapinarof, ganan favor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Versátiles Inhibidores JAK Aceleran la Adopción

Los inhibidores JAK registraron una CAGR del 12,45% y se están expandiendo más allá de la dermatitis atópica hacia la alopecia y el vitíligo. La aprobación en los EE. UU. en julio de 2024 del deuruxolitinib para la alopecia areata grave demostró una recuperación del cabello en el cuero cabelludo del 80% en aproximadamente un tercio de los pacientes después de 24 semanas. Los corticosteroides tópicos aún dominan la mayor parte del mercado de terapéuticos de dermatología con receta, pero están perdiendo impulso a medida que las directrices que priorizan la seguridad favorecen los regímenes que ahorran esteroides. Los biológicos y biosimilares están llenando ese vacío con mecanismos diferenciados y opciones de alivio de costos, mientras que los inhibidores de PDE-4, como la crema de roflumilast, extienden la terapia dirigida a cohortes pediátricas.

Los modelos farmacoeconómicos sugieren que el uso temprano de biológicos de mayor costo compensa los riesgos de hospitalización a largo plazo, un argumento que está resonando entre los pagadores en América del Norte y partes de Europa. La actividad en el pipeline se inclina hacia moléculas combinadas que interrumpen múltiples cascadas inflamatorias. Este enfoque tiene como objetivo lograr una remisión duradera mientras simplifica los esquemas de dosificación, un impulsor clave de la adherencia para las afecciones crónicas.

Por Indicación de Enfermedad: La Alopecia Gana Impulso

Se proyecta que las terapias para la alopecia crezcan un 11,56% anualmente, impulsadas por nuevas aprobaciones de inhibidores JAK y una mayor conciencia pública sobre la carga psicosocial de la pérdida de cabello. El ritlecitinib y el deuruxolitinib han sentado un precedente para los regímenes orales de una vez al día que producen un recrecimiento del cabello cosméticamente significativo. La psoriasis mantiene el dominio dentro del mercado de terapéuticos de dermatología con receta, respaldada por una clase biológica concurrida que incluye inhibidores de IL-17, IL-23 y TNF. La dermatitis atópica se sitúa justo detrás, aprovechando el bloqueo de IL-31 y los anticuerpos de vida media extendida para mejorar la conveniencia.

Los trastornos poco atendidos, como el eccema crónico de manos y el prurigo nodular, están atrayendo financiación de I+D dirigida tras los precedentes regulatorios para designaciones especiales que redujeron las tasas de obstáculos. Para el acné, los tópicos de triple combinación como Cabtreo ofrecen control de múltiples vías en un solo tubo, capturando así el valor del cumplimiento.

Por Vía de Administración: Los Inyectables Superan a los Tópicos

Los agentes inyectables están avanzando a una CAGR del 10,69%, impulsados por anticuerpos de vida media extendida que reducen la dosificación a dos inyecciones por año, lo que representa una ventaja para la adherencia y la eficiencia de la cadena de frío. Aunque los tópicos siguen siendo de primera línea para la enfermedad localizada, su participación del 41,66% en el mercado de terapéuticos de dermatología con receta se está erosionando lentamente a medida que las opciones sistémicas ofrecen una mayor eliminación con esquemas convenientes. Los agentes de moléculas pequeñas orales ocupan un terreno intermedio, ofreciendo cobertura de todo el cuerpo pero requiriendo un monitoreo continuo de la función hepática.

La innovación en parches de microagujas promete una combinación de la facilidad tópica y la farmacocinética inyectable, pero los altos costos de producción mantienen el lanzamiento comercial a años de distancia. La elección de la vía ahora depende de la gravedad de la enfermedad, el estilo de vida del paciente y el posicionamiento en el formulario del seguro.

Por Canal de Distribución: Las Farmacias en Línea Escalan Rápidamente

Se proyecta que las farmacias digitales se expandan un 12,89% por año, ancladas por teleconsultas fluidas que convierten los diagnósticos por video en entregas a domicilio. Las farmacias hospitalarias, con una participación del 36,84% del tamaño del mercado de terapéuticos de dermatología con receta, siguen siendo esenciales para el inicio de biológicos bajo supervisión especializada.

Las cadenas minoristas enfrentan compresión de márgenes por parte de los rivales de pedidos por correo, pero conservan ventajas de afluencia de clientes para el despacho de prescripciones agudas. Las farmacias de preparados magistrales atienden necesidades de nicho sin alérgenos o de dosis personalizadas, pero operan bajo controles regulatorios más estrictos tras recientes incidentes de esterilidad.

Análisis Geográfico

América del Norte capturó el 33,68% de los ingresos globales en 2024 gracias a la alta adopción de biológicos, el reembolso favorable y las sólidas redes de telesalud. La vía de revisión prioritaria de la FDA, ilustrada por la aprobación de nemolizumab en diciembre de 2024, permite un lanzamiento comercial rápido entre los pagadores de EE. UU. Canadá está alineando gradualmente las evaluaciones de seguridad para acelerar la adopción paralela, mientras que México aprovecha los pactos comerciales regionales para importar biosimilares a tarifas con descuento.

Los marcos de costo-efectividad de Europa restringen los precios de lista, pero recompensan los datos de remisión duradera. La aprobación de la UE en febrero de 2025 del nemolizumab para la dermatitis atópica y el prurigo nodular ilustra las revisiones consolidadas de indicaciones. Alemania, Francia y el Reino Unido encabezan la penetración de biológicos, mientras que el sur de Europa se apoya en los descuentos de biosimilares. Las directivas de sostenibilidad influyen en las elecciones del formulario, favoreciendo a los agentes con envases de menor huella de carbono.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,46% hasta 2030. Los innovadores nacionales de China están lanzando OPI sobre candidatos para el vitíligo, una señal de creciente profundidad científica y disponibilidad de capital. El respaldo oportuno de Japón a la crema VTAMA indica agilidad regulatoria, mientras que la hoja de ruta de dermatología de India enfatiza las alianzas internacionales de investigación y la autosuficiencia manufacturera. Los diversos climas y perfiles de contaminantes en toda la región de Asia-Pacífico impulsan la demanda de regímenes personalizados que aborden tanto la exposición a los rayos UV como el estrés por partículas.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada, aunque la consolidación se está acelerando a medida que las empresas buscan carteras integrales que abarquen múltiples vías y modos de entrega. La adquisición de Dermavant por parte de Organon por USD 1.200 millones aseguró VTAMA, un modulador del receptor de hidrocarburos de arilo no esteroideo con potencial de múltiples indicaciones. Johnson & Johnson, que enfrenta la erosión por biosimilares de Stelara, está compensando con extensiones de Skyrizi hacia la enfermedad de Crohn. AbbVie sigue siendo agresiva, aprovechando las sinergias de doble activo entre Rinvoq y Skyrizi para perseguir múltiples indicaciones inflamatorias.

Los diagnósticos habilitados por IA y las e-farmacias están reduciendo la barrera de prescripción, lo que permite a las ágiles empresas de biotecnología eludir la promoción tradicional y escalar rápidamente a través de canales digitales. La capacidad manufacturera en el manejo de la cadena de frío se convierte en una ventaja competitiva, ya que la entrega confiable a 2–8 °C es ahora fundamental para los inyectables de gran éxito.

Las áreas de espacio en blanco, como la epidermólisis bullosa, demuestran cómo las vías de medicamentos huérfanos pueden generar precios premium: la aprobación en enero de 2024 del gel de triterpeno de abedul Filsuvez validó la economía de las poblaciones pequeñas. Los anticuerpos de vida media extendida que prometen dosificación dos veces al año están listos para redefinir las curvas de adherencia de los pacientes, una característica que los titulares deben emular o arriesgarse a perder participación.

Líderes de la Industria de Terapéuticos de Dermatología con Receta

AbbVie Inc.

Johnson & Johnson

Pfizer Inc.

Amgen Inc.

Eli Lilly & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: LEO Pharma adquirió los derechos globales de Spevigo por EUR 90 millones por adelantado más hitos, añadiendo la primera terapia dirigida para la psoriasis pustulosa generalizada.

- Junio de 2025: La FDA aprobó Dupixent para adultos con penfigoide ampolloso.

- Mayo de 2025: La FDA autorizó la espuma tópica ZORYVE al 0,3% para la psoriasis en placas del cuero cabelludo y el cuerpo en pacientes de ≥ 12 años.

Alcance del Informe del Mercado Global de Terapéuticos de Dermatología con Receta

| Corticosteroides Tópicos |

| Retinoides |

| Inhibidores de Calcineurina |

| Inhibidores de Fosfodiesterasa-4 (PDE4) |

| Biológicos y Biosimilares |

| Inhibidores de Janus Quinasa (JAK) |

| Otras Clases de Fármacos |

| Psoriasis |

| Dermatitis Atópica |

| Acné Vulgar |

| Rosácea |

| Alopecia (Alopecia Areata y Androgénica) |

| Vitíligo |

| Otros Trastornos Dermatológicos |

| Tópica |

| Oral |

| Inyectable |

| Parches Transdérmicos |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea |

| Farmacias de Preparados Magistrales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Corticosteroides Tópicos | |

| Retinoides | ||

| Inhibidores de Calcineurina | ||

| Inhibidores de Fosfodiesterasa-4 (PDE4) | ||

| Biológicos y Biosimilares | ||

| Inhibidores de Janus Quinasa (JAK) | ||

| Otras Clases de Fármacos | ||

| Por Indicación de Enfermedad | Psoriasis | |

| Dermatitis Atópica | ||

| Acné Vulgar | ||

| Rosácea | ||

| Alopecia (Alopecia Areata y Androgénica) | ||

| Vitíligo | ||

| Otros Trastornos Dermatológicos | ||

| Por Vía de Administración | Tópica | |

| Oral | ||

| Inyectable | ||

| Parches Transdérmicos | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Droguerías | ||

| Farmacias en Línea | ||

| Farmacias de Preparados Magistrales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto valdrá el mercado de terapéuticos de dermatología con receta en 2030?

Se prevé que el mercado alcance los USD 67,54 mil millones, expandiéndose a una CAGR del 8,14% desde 2025.

¿Qué clase de fármaco está creciendo más rápido?

Se proyecta que los inhibidores de Janus quinasa (JAK) registren el crecimiento más sólido con una CAGR del 12,45% hasta 2030.

¿Qué área de enfermedad muestra el mayor impulso de crecimiento?

Se espera que las terapias para la alopecia aumenten un 11,56% anualmente, impulsadas por las recientes aprobaciones de inhibidores JAK.

¿Por qué están ganando terreno las farmacias en línea?

Los vínculos fluidos entre las consultas de teledermatología y la entrega a domicilio respaldan una CAGR del 12,89% para este canal.

¿Qué limita una adopción más amplia de biológicos en dermatología?

Los altos costos de adquisición y los estrictos requisitos de cadena de frío continúan restringiendo el acceso, especialmente en los mercados emergentes.

¿Qué región se expandirá más rápidamente?

Asia-Pacífico está proyectada para crecer a una CAGR del 10,46%, impulsada por el aumento del gasto en salud y el mejor acceso al tratamiento.

Última actualización de la página el: