Tamaño y Participación del Mercado de Tratamiento de Onicomicosis Dermatofítica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

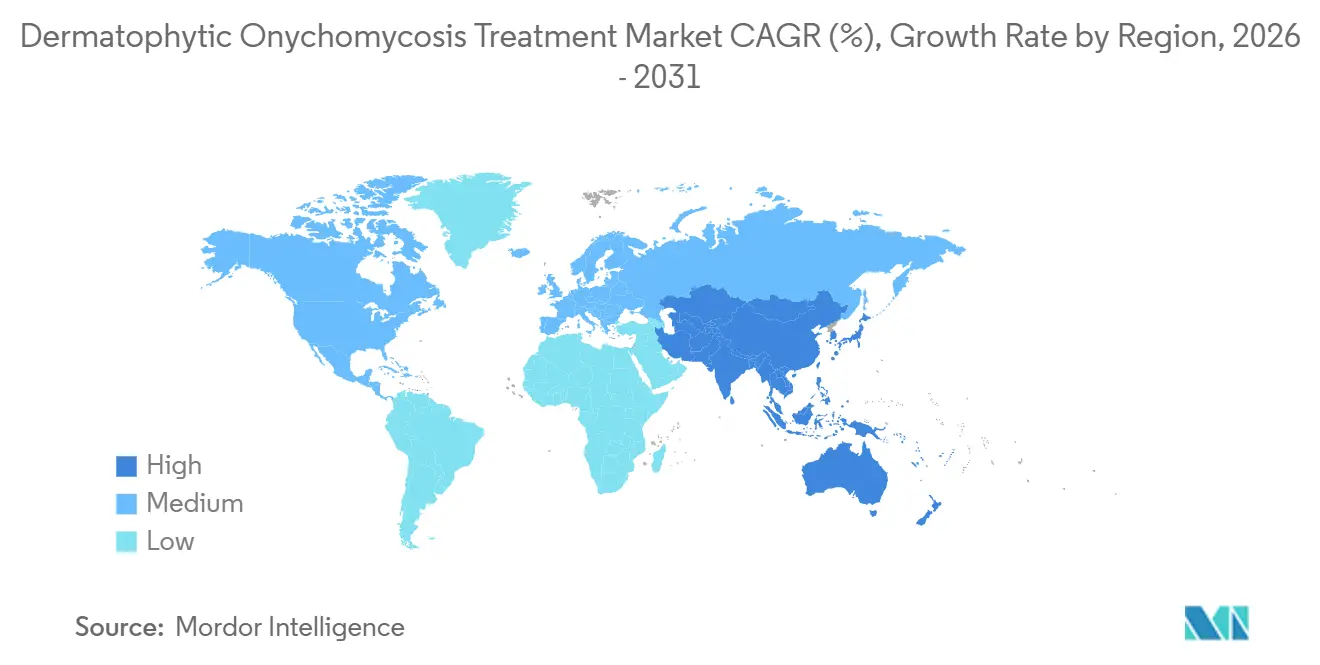

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Onicomicosis Dermatofítica por Mordor Intelligence

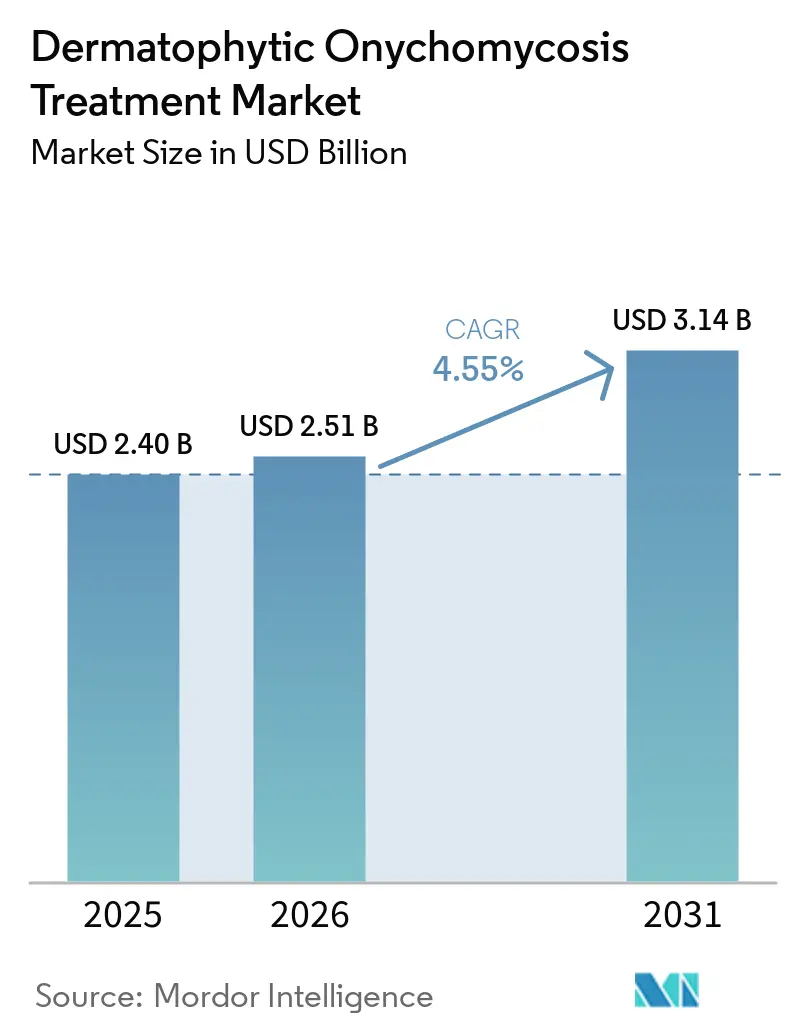

Se espera que el tamaño del Mercado de Tratamiento de Onicomicosis Dermatofítica crezca de USD 2,40 mil millones en 2025 a USD 2,51 mil millones en 2026 y se prevé que alcance USD 3,14 mil millones en 2031 a una CAGR del 4,55% durante 2026-2031.

El mercado está siendo respaldado por una amplia base de pacientes que se expande en paralelo con la diabetes y el envejecimiento de la población, ambos factores que elevan el riesgo de infección y también hacen que el tratamiento sea más importante desde el punto de vista clínico. La demanda también se ve impulsada por una gran población sin tratamiento, dado que la confirmación de laboratorio sigue siendo limitada y muchos pacientes diagnosticados aún no reciben terapia antifúngica, lo que deja margen para la conversión futura al tratamiento a medida que mejoran los flujos de trabajo diagnósticos. El acceso a los productos se está ampliando a través de una combinación de innovación de marca, profundidad genérica, reclasificación de venta libre en determinados mercados europeos y adopción de farmacias en línea, lo que está cambiando la forma en que los pacientes inician el tratamiento y renuevan la terapia. Al mismo tiempo, el mercado de tratamiento de onicomicosis dermatofítica está siendo reformado por mejores sistemas de administración tópica, que están mejorando la penetración en la uña y reduciendo la brecha histórica de rendimiento con la terapia oral en casos leves a moderados. La estrategia competitiva se mueve, por tanto, en 2 direcciones: los genéricos de bajo costo defienden el volumen, mientras que las empresas con plataformas de administración diferenciadas y asociaciones de lanzamiento regionales apuntan a nichos premium y canales de acceso de crecimiento más rápido.

Conclusiones Clave del Informe

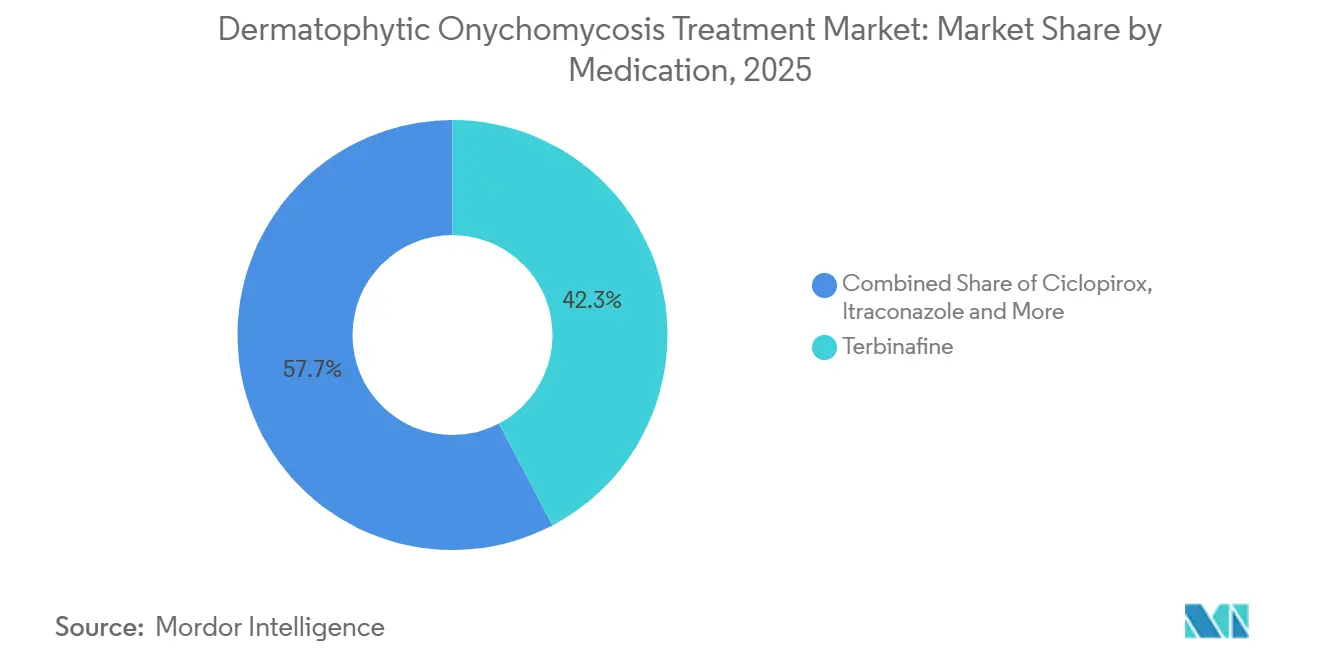

- Por medicamento, la terbinafina representó el 42,31% de la participación del mercado de tratamiento de onicomicosis dermatofítica en 2025, mientras que se proyecta que el ciclopirox se expanda a una CAGR del 6,38% hasta 2031.

- Por tipo de producto, los comprimidos representaron el 57,24% del tamaño del mercado de tratamiento de onicomicosis dermatofítica en 2025, mientras que se prevé que los esmaltes de uñas crezcan a una CAGR del 5,52% hasta 2031.

- Por vía de tratamiento, la terapia oral capturó el 59,52% de la participación en 2025, mientras que se proyecta que la terapia tópica avance a una CAGR del 5,25% hasta 2031.

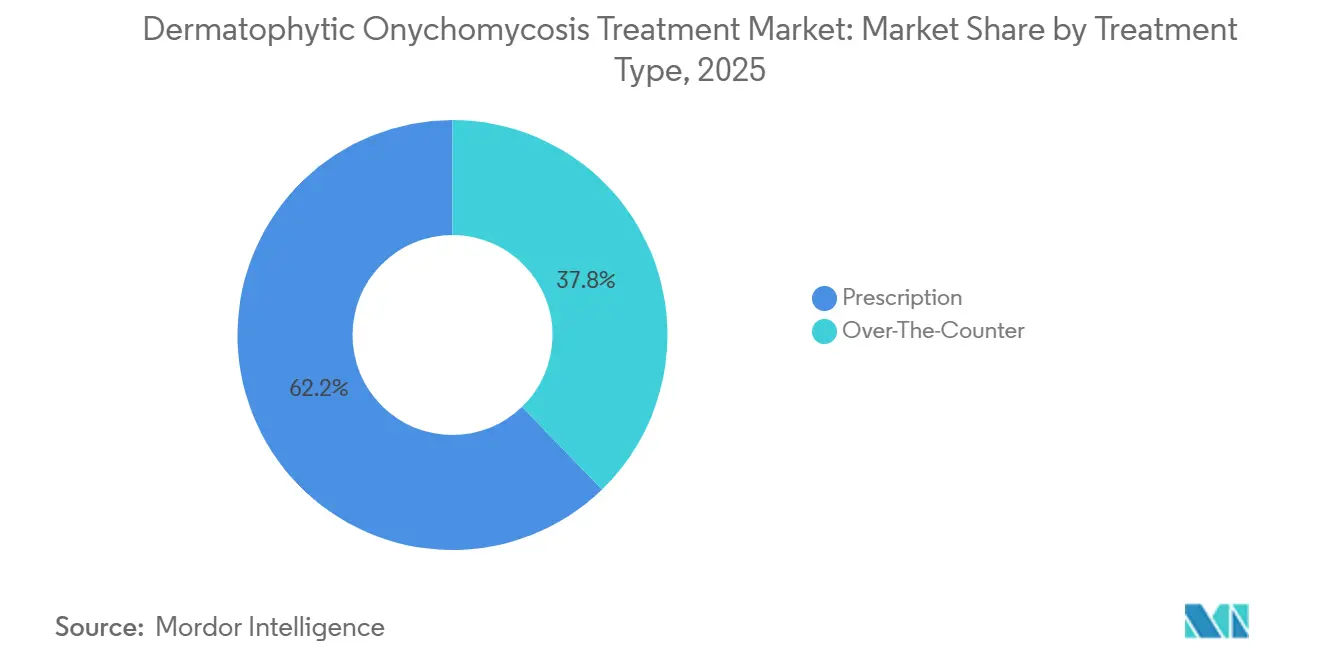

- Por tipo de tratamiento, los productos de prescripción representaron el 62,24% de la participación en 2025, mientras que se espera que los productos de venta libre tengan una CAGR del 6,52% hasta 2031.

- Por canal de distribución, las farmacias minoristas lideraron con el 42,56% de participación en 2025, mientras que se espera que las farmacias en línea crezcan a una CAGR del 6,85% hasta 2031.

- Por geografía, América del Norte representó el 38,22% de la participación en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 6,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Onicomicosis Dermatofítica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Dermatofitos en Poblaciones Envejecidas y Diabéticas | +1.2% | Global, con efecto amplificado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Cambio de Preferencia Hacia Terapias Tópicas con Mejor Aceptación Cosmética | +0.6% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Ampliación del Acceso a Canales Especializados de Dermatología y Farmacias Minoristas | +0.4% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Uso Creciente de Tecnologías Avanzadas de Penetración en la Uña | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Subdiagnóstico que Crea una Oportunidad Latente de Conversión al Tratamiento | +0.3% | Global, con conversión temprana en América del Norte | Corto plazo (≤ 2 años) |

| Gestión de Recurrencias que Impulsa Prescripciones Repetidas y Adopción de Terapia Combinada | +0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Dermatofitos en Poblaciones Envejecidas y Diabéticas

El mercado de tratamiento de onicomicosis dermatofítica está respaldado de manera más sólida por la demanda vinculada a la diabetes, dado que esta enfermedad afectó a 589 millones de personas en todo el mundo en 2024 y muchos de estos pacientes enfrentan condiciones que elevan el riesgo de infección fúngica de las uñas y complican el tratamiento. La misma base de evidencia muestra que los individuos diabéticos tienen hasta 2,8 veces más probabilidades de desarrollar onicomicosis que los individuos no diabéticos, lo que mantiene a este grupo de pacientes como elemento central de la demanda terapéutica a largo plazo. El envejecimiento añade una segunda capa estructural, dado que los pacientes geriátricos enfrentan un riesgo de onicomicosis 4,7 veces mayor que la población general, a medida que el crecimiento de las uñas se ralentiza y la exposición acumulada a dermatofitos aumenta con el tiempo. El efecto sobre el mercado de tratamiento de onicomicosis dermatofítica es más amplio que el simple crecimiento de casos, porque estos pacientes a menudo necesitan tratamientos más prolongados, un seguimiento más estrecho y una gestión más cuidadosa cuando están presentes neuropatía, disfunción inmunitaria o mala perfusión de las uñas. La carga clínica también importa más allá de la dermatología, porque la infección fúngica de las uñas en pacientes diabéticos puede integrarse en las vías de atención de heridas y podología, lo que amplía la base práctica de prescriptores para la terapia. Esto hace que el mercado de tratamiento de onicomicosis dermatofítica sea menos dependiente de la demanda cosmética por sí sola y esté más vinculado a la gestión de enfermedades crónicas en poblaciones mayores y de mayor riesgo.

Uso Creciente de Tecnologías Avanzadas de Penetración en la Uña

El mercado de tratamiento de onicomicosis dermatofítica también se ve impulsado por una mejor administración tópica, dado que la escasa penetración a través de la placa de queratina de la uña había limitado durante mucho tiempo la eficacia tópica y mantenía a la terapia oral en una posición más sólida. En un ensayo clínico aleatorizado de 2024, el ciclopirox al 8% con hidroxipropil quitosano mostró una permeabilidad 3,25 veces mayor que las formulaciones de laca de referencia más antiguas, lo que respalda directamente el nuevo perfil de crecimiento de los formatos tópicos premium. Trabajos de laboratorio independientes mostraron que la microporación combinada con vehículos de gel optimizados mejoró aún más el flujo del fármaco a través de la placa ungueal, lo que refuerza el argumento a favor de la diferenciación basada en tecnología en esta categoría. La prueba comercial se hizo más evidente en 2025, cuando Moberg Pharma declaró que Terclara, un esmalte de uñas de terbinafina soluble en agua que utiliza tecnología HPCH, logró un 76% de curación micológica en ensayos de Fase III y rápidamente se convirtió en el líder del mercado en Noruega tras su lanzamiento. Estos avances son importantes para el mercado de tratamiento de onicomicosis dermatofítica porque mejoran la propuesta de valor del tratamiento tópico en la enfermedad leve a moderada y respaldan el posicionamiento de venta libre en determinados mercados europeos. También desplazan la ventaja competitiva hacia las empresas que poseen propiedad intelectual en sistemas de administración, en lugar de hacia las empresas que compiten únicamente en precio genérico[1]Moberg Pharma AB, "Lanzamiento de Terclara en Noruega," Comunicado de Prensa de Moberg Pharma, mobergpharma.com.

Subdiagnóstico que Crea una Oportunidad Latente de Conversión al Tratamiento

El mercado de tratamiento de onicomicosis dermatofítica aún tiene un margen significativo para expandirse dentro de los entornos de atención diagnosticada, dado que la conversión al tratamiento sigue siendo baja en relación con el número de pacientes atendidos en la práctica. Lipner y colaboradores informaron que menos del 25% de las visitas ambulatorias en Estados Unidos con diagnóstico de onicomicosis incluyeron pruebas micológicas confirmatorias y que el tratamiento antifúngico se prescribió solo en el 20% al 25% de dichas visitas. La misma brecha de tratamiento está vinculada a la incertidumbre diagnóstica, dado que el diagnóstico clínico sin confirmación de laboratorio es preciso en solo aproximadamente el 50% de los casos, lo que hace que los prescriptores sean más cautelosos cuando el tratamiento sistémico requiere monitorización y asesoramiento. Esto deja al mercado de tratamiento de onicomicosis dermatofítica con una vía de crecimiento práctica que depende menos de encontrar nuevos pacientes y más de confirmar los casos existentes con mejores herramientas de flujo de trabajo. Walker y colaboradores también mostraron que los pacientes de raza negra tenían un 25% más de probabilidades de ser diagnosticados con onicomicosis, pero un 42% menos de probabilidades de recibir prescripciones de efinaconazol que los pacientes de raza blanca, lo que apunta a una segunda brecha de conversión vinculada a diferencias en el acceso y la prescripción. A medida que mejoran los flujos de trabajo de PCR y las pruebas dermatológicas de alto volumen, el mercado de tratamiento de onicomicosis dermatofítica puede beneficiarse de tasas más altas de positivos confirmados y de una mayor probabilidad de que cada caso confirmado progrese hacia la terapia.

Gestión de Recurrencias que Impulsa Prescripciones Repetidas y Adopción de Terapia Combinada

El mercado de tratamiento de onicomicosis dermatofítica se beneficia del hecho de que el tratamiento no siempre concluye con un único ciclo, dado que el riesgo de recurrencia mantiene a los pacientes en seguimiento y a menudo extiende el uso de la terapia más allá del régimen inicial. En datos de práctica clínica en Estados Unidos, la terapia combinada oral más tópica se documentó en el 32,4% de los pacientes tratados y el cambio de tratamiento ocurrió en otro 30,7%, lo que demuestra que la gestión clínica ya va más allá del uso simple de un solo producto. Este patrón eleva la utilización de productos por paciente y respalda un comportamiento estable de renovación tanto en formatos tópicos de prescripción como orientados al mantenimiento. El mercado de tratamiento de onicomicosis dermatofítica también se ve respaldado por nueva evidencia de mantenimiento, dado que una publicación de 2025 de Gupta y Cooper no reportó recaídas durante un estudio de mantenimiento de 48 meses con efinaconazol al 10% aplicado 2 a 3 veces por semana. Esa evidencia desplaza el comportamiento del clínico hacia un mantenimiento planificado en lugar de esperar a que aparezca una recurrencia visible, especialmente en pacientes con fracaso previo del tratamiento o factores de riesgo comórbidos. El resultado es un perfil de ingresos más duradero para el mercado de tratamiento de onicomicosis dermatofítica, dado que las prescripciones repetidas y la terapia combinada se convierten en parte de la atención rutinaria en lugar de un uso excepcional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Larga Duración del Tratamiento Reduce la Adherencia y la Persistencia | -0.7% | Global | Largo plazo (≥ 4 años) |

| Las Preocupaciones de Seguridad de los Antifúngicos Orales Limitan la Prescripción de Alto Valor | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Reembolso Limitado y Alto Costo de Bolsillo en Varios Mercados | -0.4% | América del Norte y Oriente Medio y África | Mediano plazo (2-4 años) |

| La Resistencia Terapéutica y la Persistencia del Biofilm Reducen la Confianza en la Curación | -0.6% | Global, con aparición temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Larga Duración del Tratamiento Reduce la Adherencia y la Persistencia

El mercado de tratamiento de onicomicosis dermatofítica sigue enfrentando un problema básico de adherencia, dado que la mejora visible de la uña llega lentamente incluso cuando el control fúngico se logra antes en el curso de la terapia. Los datos de entrada mostraron que los regímenes orales de terbinafina suelen durar de 3 a 6 meses en las uñas de los pies, mientras que la monoterapia tópica puede extenderse de 9 a 12 meses para una sola uña del pie afectada, lo que dificulta la persistencia en la atención rutinaria. Esto pesa sobre el mercado de tratamiento de onicomicosis dermatofítica porque muchos pacientes juzgan el progreso por la mejoría cosmética en lugar de por la respuesta micológica, y ese retraso debilita la motivación para continuar el tratamiento. La carga es especialmente relevante en poblaciones de edad avanzada y diabéticas, donde las ventanas de tratamiento más largas se superponen con la polifarmacia, las limitaciones de movilidad y la menor tolerancia a los seguimientos repetidos. Los recordatorios digitales y el seguimiento por teledermatología pueden ayudar, pero el mercado de tratamiento de onicomicosis dermatofítica aún no se beneficia plenamente de estas herramientas porque la adopción sigue siendo desigual entre los grupos de pacientes de mayor riesgo. Hasta que los plazos de tratamiento sean más fáciles de gestionar o de explicar, la reducción de la adherencia seguirá limitando los resultados obtenidos y la persistencia de los productos de marca en la práctica diaria.

La Resistencia Terapéutica y la Persistencia del Biofilm Reducen la Confianza en la Curación

El mercado de tratamiento de onicomicosis dermatofítica también enfrenta una restricción clínica más grave derivada de la resistencia a los antifúngicos, especialmente a medida que las cepas de dermatofitos resistentes se expanden más allá de su base geográfica anterior. Los Centros para el Control y la Prevención de Enfermedades informaron que Trichophyton indotineae representó el 38% de todos los aislados de dermatofitos remitidos al Laboratorio Nacional de Referencia en Micología del Reino Unido en 2024, lo que señala un desafío significativo para la confianza en el uso de terbinafina como tratamiento de primera línea[2]Centros para el Control y la Prevención de Enfermedades, "Propagación de Trichophyton indotineae Resistente a Antifúngicos, Reino Unido, 2017–2024," Enfermedades Infecciosas Emergentes, cdc.gov. El problema se amplifica por el comportamiento del biofilm, dado que la evidencia de 2024 vinculó los aislados de dermatofitos con fuerte producción de biofilm con concentraciones mínimas inhibitorias antifúngicas más altas y una asociación 2 a 3 veces mayor con el fracaso previo del tratamiento antifúngico oral. Esto empuja al mercado de tratamiento de onicomicosis dermatofítica hacia nuevos mecanismos y una elección de tratamiento más selectiva, en lugar de depender únicamente de un uso más amplio de los agentes orales existentes. Vanda Pharmaceuticals ya está probando VTR-297, un inhibidor tópico de HDAC con un mecanismo fúngico distinto, en desarrollo clínico de Fase II, lo que muestra cómo la resistencia está dando forma a la dirección de la cartera de productos. A medida que se amplían las medidas de gestión responsable y la conciencia sobre la susceptibilidad, el mercado de tratamiento de onicomicosis dermatofítica puede beneficiarse de la innovación, pero la confianza en la prescripción a corto plazo de la terapia estándar sigue bajo presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Medicamento: El Liderazgo de la Terbinafina se Mantiene, pero la Resistencia Reduce la Brecha

La terbinafina representó el 42,31% de los ingresos del segmento en 2025, lo que la mantuvo como el medicamento más importante en el mercado de tratamiento de onicomicosis dermatofítica, dado que sigue siendo la opción sistémica estándar de primera línea para la infección causada por dermatofitos. Su liderazgo refleja 3 factores que se refuerzan mutuamente: familiaridad con las guías clínicas, amplia disponibilidad de genéricos y sólida aceptación clínica en la enfermedad moderada a grave, donde la mayor profundidad de la afectación fúngica limita lo que la terapia tópica puede lograr. En entornos sensibles al costo, este liderazgo sigue siendo duradero, dado que la terapia oral genérica se ajusta a la lógica de reembolso y precios que da forma a una gran parte de las vías de prescripción establecidas. Aun así, la combinación de medicamentos dentro del mercado de tratamiento de onicomicosis dermatofítica está comenzando a cambiar, porque la dependencia de un único agente oral de primera línea también crea exposición a preocupaciones de resistencia y vacilación en la prescripción relacionada con la seguridad. Ese cambio no elimina a la terbinafina de su posición de liderazgo, pero sí reduce la facilidad con la que puede ampliar su participación a partir de ahora, especialmente donde las cepas resistentes están entrando en la conciencia clínica rutinaria.

El ciclopirox es el medicamento de más rápido crecimiento con una CAGR del 6,38% hasta 2031, y ese ritmo muestra cómo la mejora de la formulación está cambiando lo que las moléculas más antiguas pueden ofrecer en la industria de onicomicosis dermatofítica. La tecnología de administración HPCH ha mejorado la penetración en la uña, mientras que la evidencia de práctica clínica en 2025 mostró que la terapia combinada de ciclopirox y terbinafina superó a la monoterapia oral en registros del mundo real analizados con inteligencia artificial. Ese papel combinado es importante, porque respalda al ciclopirox tanto como opción tópica independiente en la enfermedad más leve como como adyuvante en casos de mayor riesgo o recurrentes. El itraconazol continúa ocupando un lugar defensivo para los pacientes que no pueden usar terbinafina o que necesitan una vía oral alternativa cuando las preocupaciones de resistencia son más fuertes. El fluconazol sigue siendo relevante en la práctica debido a su bajo costo y la familiaridad de los médicos, aunque su perfil específico para dermatofitos es menos convincente que el de la terbinafina. La amorolfina mantiene un útil nicho tópico de aplicación semanal en Europa y Asia, lo que ofrece al mercado de tratamiento de onicomicosis dermatofítica una gama más amplia de opciones orientadas a la adherencia fuera de Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: La Durabilidad de los Comprimidos es Puesta a Prueba por la Innovación en Esmaltes de Uñas

Los comprimidos representaron el 57,24% del tamaño del mercado de tratamiento de onicomicosis dermatofítica en 2025, lo que refleja la necesidad continua de tratamiento sistémico oral en los casos en que la profundidad de la enfermedad y la afectación de la uña reducen el efecto esperado de la terapia superficial. El formato de comprimidos también se beneficia del hábito establecido de los médicos, la disponibilidad madura de genéricos y una dosificación sencilla que se adapta a las vías de atención existentes en dermatología, podología y atención primaria. Para muchos clínicos, los comprimidos siguen definiendo el núcleo del tratamiento en el mercado de tratamiento de onicomicosis dermatofítica cuando la enfermedad es moderada o grave y la supresión fúngica rápida importa más que las preferencias cosméticas. Eso mantiene la categoría duradera, incluso mientras algunos pacientes y médicos prefieren evitar las exigencias de monitorización asociadas a la terapia sistémica. La posición de liderazgo de los comprimidos, por tanto, sigue estando fundamentada en la necesidad clínica más que en la preferencia de formato por sí sola.

Se prevé que los esmaltes de uñas crezcan a una CAGR del 5,52% hasta 2031, lo que los convierte en el formato de producto más dinámico a medida que los sistemas de administración mejorados elevan las expectativas de eficacia en la enfermedad más leve. La validación más clara provino de Moberg Pharma, que reportó un 76% de curación micológica para Terclara en ensayos de Fase III en comparación con hasta el 42% de los comparadores anteriores. Esos datos son importantes porque convierten a los esmaltes de uñas de un formato heredado de menor eficacia en una opción de tratamiento más creíble dentro del mercado de tratamiento de onicomicosis dermatofítica. La mejor aceptación cosmética también respalda este cambio, dado que muchos pacientes están más dispuestos a continuar con un formato visible y no sistémico cuando la compensación de rendimiento se vuelve menos severa. El crecimiento de los esmaltes de uñas, por tanto, refleja tanto la ciencia como el comportamiento, no solo el formato de presentación. Como resultado, es probable que el mercado de tratamiento de onicomicosis dermatofítica vea una división más equilibrada entre las formas de productos orales y tópicos avanzados durante el período de pronóstico.

Por Vía de Tratamiento: La Vía Oral Mantiene su Participación Mientras la Tópica Altera el Cálculo de Prescripción

La terapia oral representó el 59,52% de los ingresos por vía en 2025 y mantuvo la mayor participación del mercado de tratamiento de onicomicosis dermatofítica, dado que los fármacos orales aún alcanzan los elementos fúngicos profundamente arraigados de manera más fiable en la enfermedad avanzada. Esta vía sigue siendo especialmente importante cuando el engrosamiento de la uña, la afectación de múltiples uñas o el estado diabético de mayor riesgo llevan a los clínicos a priorizar la eliminación sistémica. La terapia oral también se ajusta a los algoritmos de tratamiento de larga data, por lo que la familiaridad de los médicos la mantiene central en la práctica establecida en los grandes mercados desarrollados. Dicho esto, el liderazgo de la vía ya no garantiza una fácil expansión de la participación, dado que las preocupaciones de seguridad y la conciencia sobre la resistencia ahora dan forma a las decisiones de prescripción de manera más directa que antes. El segmento oral, por tanto, sigue siendo grande, pero el equilibrio de ventajas es menos seguro que cuando la eficacia tópica era más débil.

Se proyecta que la terapia tópica crezca a una CAGR del 5,25% hasta 2031, lo que muestra cómo el mercado de tratamiento de onicomicosis dermatofítica se está moviendo gradualmente hacia la reducción de la intensidad de la vía donde la gravedad de la enfermedad lo permite. Esta vía se beneficia de un mejor rendimiento de la formulación, menor preocupación por la monitorización sistémica y una mejor aceptación por parte de los pacientes de edad avanzada que son menos adecuados para la terapia oral. El mercado de tratamiento de onicomicosis dermatofítica está viendo ese efecto más claramente en las presentaciones leves a moderadas, donde los médicos ahora tienen una base más sólida para elegir la terapia tópica en primer lugar de la que tenían con las tecnologías de laca más antiguas. Japón añade una señal regional importante, dado que las guías actualizadas de 2025 sobre enfermedades fúngicas de la piel incorporaron evidencia más sólida para los antifúngicos orales e incluyeron también nuevos datos de resistencia, lo que agudizó la decisión entre la vía oral y la tópica en lugar de resolverla en una sola dirección. Ese tipo de cambio en las guías es importante porque puede desplazar la elección de la vía según el perfil del paciente, no solo según la molécula. Con el tiempo, esto deja al mercado de tratamiento de onicomicosis dermatofítica con una combinación de vías que probablemente se vuelva más segmentada por gravedad, edad e historial de recurrencias.

Por Tipo de Tratamiento: El Impulso de la Venta Libre Señala un Giro hacia la Salud del Consumidor

Los productos de prescripción representaron el 62,24% de los ingresos en 2025, lo que los mantuvo por delante en el mercado de tratamiento de onicomicosis dermatofítica, dado que la enfermedad moderada a grave aún requiere supervisión clínica y el tratamiento sistémico sigue siendo central en muchos casos. El dominio de la prescripción también se ve reforzado por la incertidumbre diagnóstica, dado que la confirmación de laboratorio sigue siendo limitada y los prescriptores siguen siendo cautelosos al decidir entre observación, pruebas y escalada de la terapia. En otras palabras, la mayor posición de prescripción refleja la estructura clínica tanto como el diseño del canal comercial. También explica por qué la innovación de marca sigue centrándose en productos que pueden satisfacer tanto la confianza del médico como la persistencia del paciente. La base de prescripción, por tanto, sigue siendo importante para la captura de valor en el mercado de tratamiento de onicomicosis dermatofítica, incluso a medida que el comportamiento del consumidor comienza a cambiar.

Se proyecta que los productos de venta libre crezcan a una CAGR del 6,52% hasta 2031, lo que los convierte en el tipo de tratamiento más rápido a medida que los pacientes buscan vías de atención más simples e independientes. Este crecimiento ha sido respaldado por la clasificación de venta libre en 7 de las 13 aprobaciones regulatorias europeas de Terclara, lo que demuestra que un mejor rendimiento tópico puede desbloquear un acceso más amplio al consumidor. El mercado de tratamiento de onicomicosis dermatofítica también se está beneficiando de la teledermatología, dado que el diagnóstico digital y el apoyo a las recomendaciones permiten a los pacientes avanzar hacia el tratamiento sin una consulta presencial tradicional en cada caso. Históricamente, los productos de venta libre sufrían de menor eficacia y menor confianza, pero las formulaciones de mayor penetración están reduciendo esa brecha y cambiando la forma en que los consumidores evalúan las opciones de autocuidado. Este cambio es especialmente relevante en los casos leves y cosméticamente molestos, donde los pacientes a menudo prefieren la comodidad sobre la supervisión médica intensiva. El ritmo más rápido de la venta libre, por tanto, señala un giro más amplio hacia la salud del consumidor dentro del mercado de tratamiento de onicomicosis dermatofítica, más que una simple expansión del canal.

Por Canal de Distribución: El Auge de las Farmacias en Línea Remodela la Estrategia Comercial

Las farmacias minoristas representaron el 42,56% de los ingresos en 2025 y constituyeron el canal más importante en el mercado de tratamiento de onicomicosis dermatofítica, dado que siguen siendo el primer punto de contacto práctico para muchos pacientes con síntomas leves o recién detectados en las uñas. Los farmacéuticos también ayudan a los pacientes a navegar por la selección de productos de venta libre, la discusión de síntomas visibles y la derivación a médicos cuando la enfermedad parece más grave o persistente. Esta ventaja del canal físico sigue siendo importante en una categoría donde la elección del producto a menudo sigue el juicio visual y donde muchos consumidores aún valoran el acceso inmediato al producto. Las ubicaciones minoristas, por tanto, continúan anclando la demanda base en el mercado de tratamiento de onicomicosis dermatofítica, incluso a medida que los canales digitales crecen más rápido. Las droguerías y la dispensación vinculada a clínicas también siguen siendo relevantes en los casos graves o de pie diabético que requieren supervisión especializada y manejo de terapia combinada.

Se prevé que las farmacias en línea se expandan a una CAGR del 6,85% hasta 2031, lo que las convierte en el canal de distribución más rápido en el mercado de tratamiento de onicomicosis dermatofítica. El crecimiento proviene de 3 comportamientos vinculados: compras discretas para una condición visible pero sensible, pedidos repetidos más fáciles para períodos de tratamiento prolongados y vínculos de teleconsulta que reducen la fricción para obtener asesoramiento o prescripciones. La importancia de la escala ya es visible en Europa, donde Redcare Pharmacy reportó un fuerte crecimiento en 2025 y delineó una mayor expansión en 2026, lo que demuestra que las plataformas de e-farmacia se están volviendo más influyentes en las categorías de marca y uso repetido. Para el mercado de tratamiento de onicomicosis dermatofítica, eso significa que la estrategia de canal está evolucionando más allá de la presencia en estantes hacia la visibilidad digital, el diseño de renovaciones y la atención remota integrada. También ofrece a los productos de venta libre y orientados al mantenimiento una ruta más sólida hacia la escala del consumidor de la que tenían en años anteriores. Como resultado, el crecimiento de las farmacias en línea está cambiando tanto los patrones de acceso como las prioridades promocionales en todo el mercado de tratamiento de onicomicosis dermatofítica.

Análisis Geográfico

América del Norte representó el 38,22% de los ingresos globales en 2025 y, por tanto, siguió siendo el mayor contribuyente regional a la participación del mercado de tratamiento de onicomicosis dermatofítica. La posición de la región se basa en una alta prevalencia de la enfermedad, un amplio acceso a la atención dermatológica y podológica, y una combinación madura de formularios que incluye opciones antifúngicas tanto de marca como genéricas. Estados Unidos también muestra la brecha de conversión al tratamiento más clara, dado que muchas visitas diagnosticadas aún no progresan a pruebas confirmatorias o tratamiento farmacológico, lo que deja margen para la expansión del volumen si mejora el diagnóstico. Europa le sigue con una expansión más estable, respaldada por vías establecidas de dermatología de prescripción, innovación tópica creciente y una vía regulatoria escalonada para el efinaconazol en los estados miembros tras la conclusión del procedimiento descentralizado en 2024.

Asia-Pacífico es la región de más rápido crecimiento, con el tamaño del mercado de tratamiento de onicomicosis dermatofítica en esta geografía proyectado para expandirse a una CAGR del 6,65% hasta 2031. La región se beneficia de una combinación que es más difícil de encontrar en los mercados maduros: creciente carga de diabetes, expansión del acceso privado a la dermatología y mayor uso de la telemedicina respaldada por el gobierno que ayuda a los pacientes desatendidos a acceder a las vías de tratamiento. Japón sigue siendo un punto de referencia clave porque la prescripción con prioridad tópica ha sido históricamente común entre los pacientes de mayor edad que son menos adecuados para el tratamiento sistémico. Las guías actualizadas de 2025 sobre enfermedades fúngicas de la piel en Japón añadieron nueva información sobre resistencia y evidencia oral más sólida, lo que probablemente hará que la elección de la vía sea más selectiva en lugar de uniformemente tópica en primer lugar. El lanzamiento por parte de Kaken de una solución ungueal de efinaconazol genérico autorizado en Japón y su actividad de desarrollo en China muestran cómo las empresas regionales están utilizando vías intra-asiáticas para extender sus activos dermatológicos en múltiples mercados[3]Kaken Pharmaceutical, "Revisiones Parciales del Plan de Negocios a Largo Plazo 2031," Kaken Pharmaceutical, kaken.co.jp.

Oriente Medio y África y América del Sur siguen siendo contribuyentes menores, pero ambos están añadiendo demanda incremental al mercado de tratamiento de onicomicosis dermatofítica a medida que mejora el acceso. En Oriente Medio y África, los países del Consejo de Cooperación del Golfo destacan por un mayor gasto en antifúngicos de venta libre y mayor conciencia del consumidor, mientras que Sudáfrica ofrece la base de distribución farmacéutica más estructurada en el África subsahariana. En América del Sur, Brasil se beneficia de una red creciente de clínicas privadas de dermatología y un acceso más amplio a la prescripción, mientras que las condiciones de reembolso más volátiles en Argentina continúan favoreciendo a los genéricos sobre las marcas tópicas premium. En ambas regiones, el mayor uso de farmacias en línea está ayudando a reducir la dependencia de las restricciones tradicionales de los establecimientos físicos, lo que debería mejorar gradualmente el acceso a los productos de venta libre y de mantenimiento.

Panorama Competitivo

El mercado de tratamiento de onicomicosis dermatofítica sigue siendo fragmentado, sin que ninguna empresa tenga una participación mayoritaria por valor global y sin que ninguna estrategia domine todas las regiones. El volumen sigue estando fuertemente influenciado por los genéricos, especialmente en terbinafina y ciclopirox, dado que los médicos y los sistemas de salud a menudo favorecen las opciones de menor costo en los casos rutinarios. Al mismo tiempo, los actores de marca mantienen nichos premium donde el rendimiento de la administración, la aceptación cosmética y el potencial de venta libre crean razones para que los pacientes paguen más. Ese equilibrio deja al mercado de tratamiento de onicomicosis dermatofítica abierto tanto a la competencia genérica basada en escala como al posicionamiento premium liderado por la innovación.

Un patrón estratégico claro es la expansión de asociaciones regionales en torno a productos tópicos diferenciados. La asociación de Moberg Pharma con Karo Healthcare cubre 19 mercados europeos y está diseñada para lanzar Terclara bajo la marca Lamisil donde las aprobaciones lo permitan, lo que le da a la empresa escala sin necesidad de construir una base comercial independiente completa en cada país. Un segundo ejemplo proviene de Almirall, que completó el procedimiento de aprobación descentralizado para el efinaconazol en Europa y se posicionó para construir una franquicia de prescripción tópica más amplia en los principales mercados de la Unión Europea. Un tercer ejemplo proviene de Kaken Pharmaceutical, que comercializó un efinaconazol genérico autorizado en Japón mientras también avanzaba en el desarrollo del efinaconazol en China a través de un socio local, mostrando un modelo de extensión de activos regionalmente eficiente. Estos movimientos muestran que el mercado de tratamiento de onicomicosis dermatofítica está recompensando a las empresas que pueden combinar ciencia, acceso al canal y alcance regulatorio, en lugar de depender únicamente de la propiedad de la molécula.

La segunda línea estratégica amplia es la innovación frente a la resistencia y la mercantilización. A medida que los dermatofitos resistentes se convierten en un problema más claro, los nuevos mecanismos, como el candidato inhibidor de HDAC en Fase II de Vanda Pharmaceuticals, VTR-297, están atrayendo atención porque pueden ofrecer diferenciación más allá de las clases de alilaminas y azoles. En paralelo, las empresas con tecnologías propietarias de administración en la uña, como matrices HPCH o sistemas de laca solubles en agua, están construyendo una ventaja comercial más sólida que las empresas que venden formatos tópicos estándar sin ventajas de administración. Los datos de Fase III de Moberg en 817 pacientes ya se han convertido en un punto de referencia visible para la eficacia tópica avanzada, lo que eleva el estándar que los futuros participantes pueden necesitar cumplir si desean un posicionamiento premium o una expansión de venta libre en Europa.

Líderes de la Industria de Tratamiento de Onicomicosis Dermatofítica

Bausch Health Companies Inc.

Pfizer Inc.

Galderma S.A.

Novartis AG

Kaken Pharmaceutical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Almirall lanzó Jublia (solución tópica de efinaconazol 89 mg/mL) como el primer antifúngico triazólico tópico para la onicomicosis en el mercado alemán de dermatología de prescripción. Aprobada para pacientes de 6 años en adelante, Jublia compite directamente con el ciclopirox y la terbinafina oral en Alemania.

- Septiembre de 2025: La solución ungueal de efinaconazol genérico autorizado al 10% de Kaken Pharmaceutical inició sus ventas comerciales en Japón, tras su inclusión en el sistema nacional de precios de medicamentos japonés en junio de 2025.

Alcance del Informe Global del Mercado de Tratamiento de Onicomicosis Dermatofítica

Según el alcance del informe, el tratamiento de onicomicosis dermatofítica se refiere a los enfoques médicos utilizados para eliminar las infecciones fúngicas de las uñas causadas por hongos dermatofitos. Esta condición afecta las uñas de los pies y de las manos, provocando decoloración, engrosamiento y fragilidad de las uñas.

El mercado de tratamiento de onicomicosis dermatofítica está segmentado por medicamento en terbinafina, itraconazol, fluconazol, ciclopirox, amorolfina y otros medicamentos. Por tipo de producto, el mercado se categoriza en comprimidos y esmaltes de uñas. Según la vía de tratamiento, se divide en tratamientos orales y tópicos. Por tipo de tratamiento, la segmentación incluye opciones de prescripción y de venta libre. El mercado está segmentado además por canal de distribución en farmacias minoristas, farmacias en línea, droguerías y otros canales. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Terbinafina |

| Itraconazol |

| Fluconazol |

| Ciclopirox |

| Amorolfina |

| Otros Medicamentos |

| Comprimidos |

| Esmaltes de Uñas |

| Oral |

| Tópica |

| Prescripción |

| Venta Libre |

| Farmacias Minoristas |

| Farmacias en Línea |

| Droguerías |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Medicamento | Terbinafina | |

| Itraconazol | ||

| Fluconazol | ||

| Ciclopirox | ||

| Amorolfina | ||

| Otros Medicamentos | ||

| Por Tipo de Producto | Comprimidos | |

| Esmaltes de Uñas | ||

| Por Vía de Tratamiento | Oral | |

| Tópica | ||

| Por Tipo de Tratamiento | Prescripción | |

| Venta Libre | ||

| Por Canal de Distribución | Farmacias Minoristas | |

| Farmacias en Línea | ||

| Droguerías | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tratamiento de onicomicosis dermatofítica para 2031?

Se proyecta que el mercado de tratamiento de onicomicosis dermatofítica alcance USD 3,14 mil millones en 2031 desde USD 2,51 mil millones en 2026, a una CAGR del 4,55%.

¿Qué región lidera actualmente la demanda global de tratamiento de onicomicosis dermatofítica?

América del Norte lideró con el 38,22% de participación en 2025, respaldada por un sólido acceso a la dermatología, infraestructura de podología y amplia disponibilidad de opciones antifúngicas orales y tópicas.

¿Por qué Asia-Pacífico crece más rápido que otras regiones en la terapia fúngica de las uñas?

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,65% hasta 2031, dado que la carga de diabetes está aumentando, el acceso privado a la dermatología se está ampliando y la telemedicina está ayudando a convertir a los pacientes desatendidos en pacientes tratados.

¿Qué segmento de medicamentos tiene la mayor participación y cuál está creciendo más rápido?

La terbinafina representó el 42,31% de los ingresos del segmento en 2025, mientras que se prevé que el ciclopirox crezca más rápido a una CAGR del 6,38% hasta 2031, a medida que los sistemas de administración mejorados respaldan un mejor rendimiento clínico.

¿Cómo están cambiando los productos de venta libre el acceso al tratamiento de la onicomicosis?

Los productos de venta libre están creciendo a una CAGR del 6,52% hasta 2031, impulsados por formulaciones tópicas mejoradas, reclasificaciones de venta libre seleccionadas en Europa y vías de teledermatología que reducen las barreras de acceso para los casos leves a moderados.

¿Cuál es el mayor riesgo clínico que afecta las futuras elecciones de tratamiento?

La resistencia se está convirtiendo en el riesgo clave, especialmente con Trichophyton indotineae representando el 38% de los aislados de dermatofitos remitidos al Laboratorio Nacional de Referencia en Micología del Reino Unido en 2024, lo que podría desplazar la terapia hacia mecanismos alternativos y formulaciones más nuevas.

Última actualización de la página el: