Tamaño y Participación del Mercado de Biológicos para Medicina Deportiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

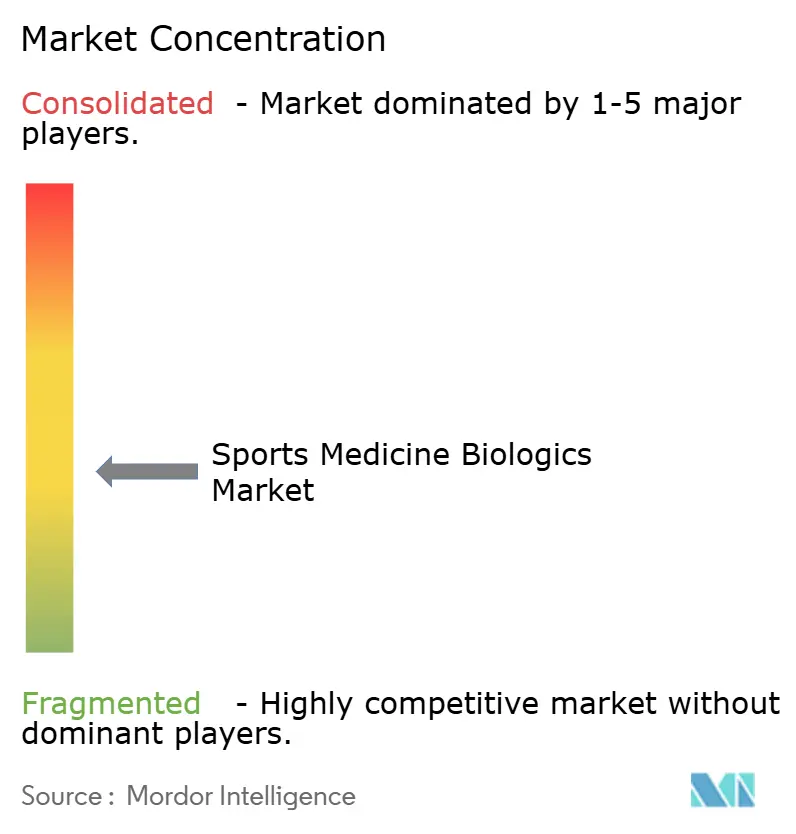

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biológicos para Medicina Deportiva por Mordor Intelligence

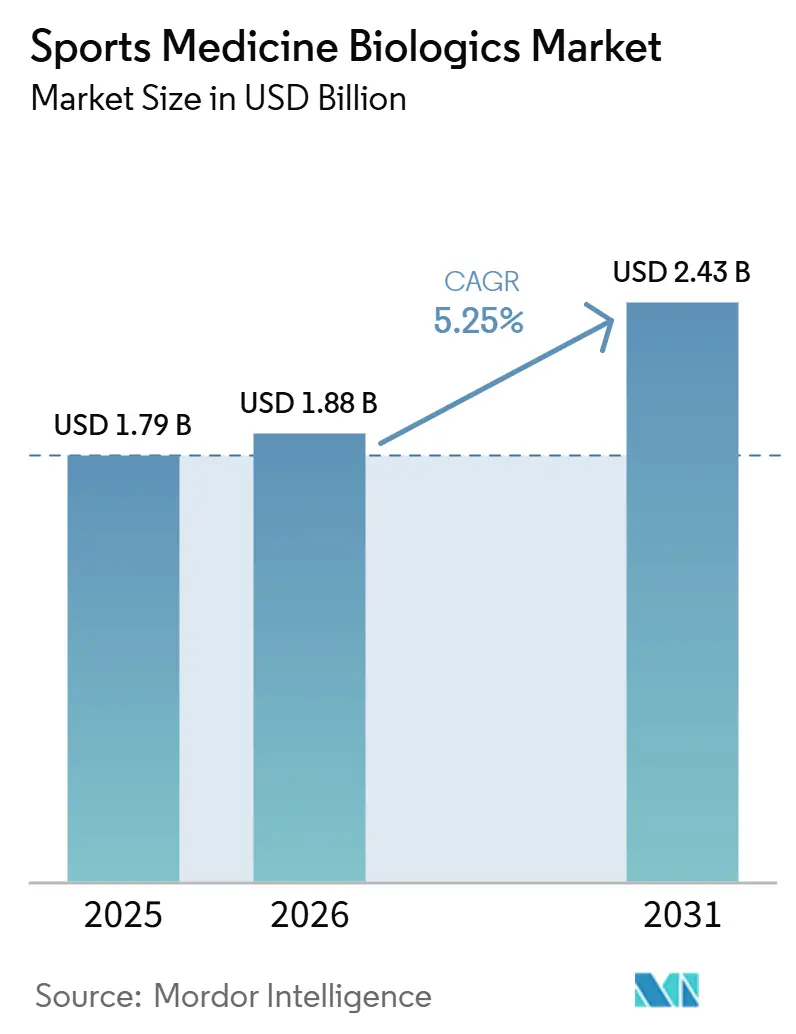

El tamaño del Mercado de Biológicos para Medicina Deportiva fue valorado en 1,79 mil millones de USD en 2025 y se estima que crecerá desde 1,88 mil millones de USD en 2026 hasta alcanzar los 2,43 mil millones de USD en 2031, a una CAGR del 5,25% durante el período de pronóstico (2026-2031).

Las lesiones musculoesqueléticas relacionadas con la participación deportiva, la creciente base de adultos activos mayores de 50 años y la demanda sostenida de tratamientos que preservan los tejidos continúan respaldando el mercado de biológicos para medicina deportiva. El interés estratégico también ha aumentado a medida que crece la demanda de biológicos, lo que indica un mayor enfoque de los compradores en este espacio. La adopción clínica está mejorando a medida que los productos demuestran un uso repetido por parte de los cirujanos y resultados duraderos. La cobertura de los pagadores y las vías de aprobación influyen ahora en el éxito comercial tanto como el diseño del producto, ya que las brechas en el reembolso y una supervisión más estricta de las terapias celulares pueden retrasar la adopción a pesar del fuerte interés clínico. Las empresas que combinan evidencia clínica, adecuación al flujo de trabajo ambulatorio y un acceso más claro a los pagadores están bien posicionadas para capturar oportunidades a corto plazo en el mercado de biológicos para medicina deportiva.

Conclusiones Clave del Informe

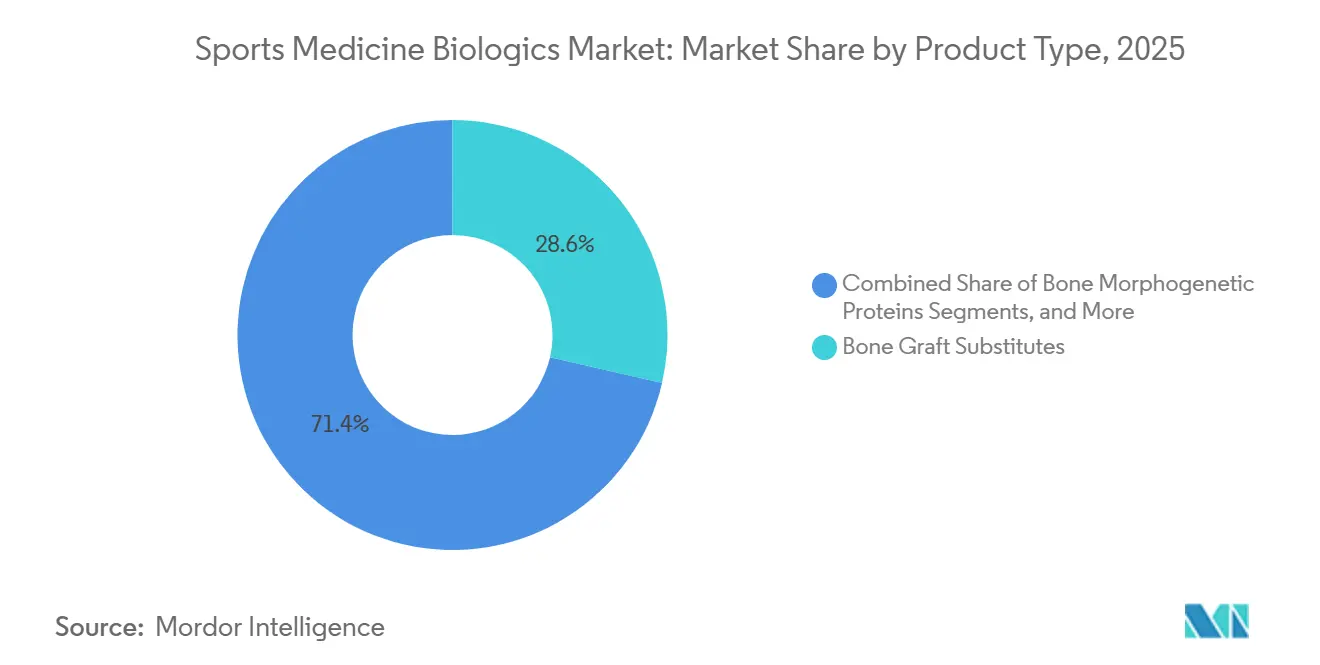

- Por tipo de producto, los sustitutos de injerto óseo representaron el 28,58% de la participación del mercado de biológicos para medicina deportiva en 2025, mientras que se proyecta que los productos basados en células madre se expandirán a una CAGR del 6,20% hasta 2031.

- Por aplicación, la rodilla representó el 37,45% del tamaño del mercado de biológicos para medicina deportiva en 2025, mientras que se prevé que el pie y el tobillo avancen a una CAGR del 6,57% hasta 2031.

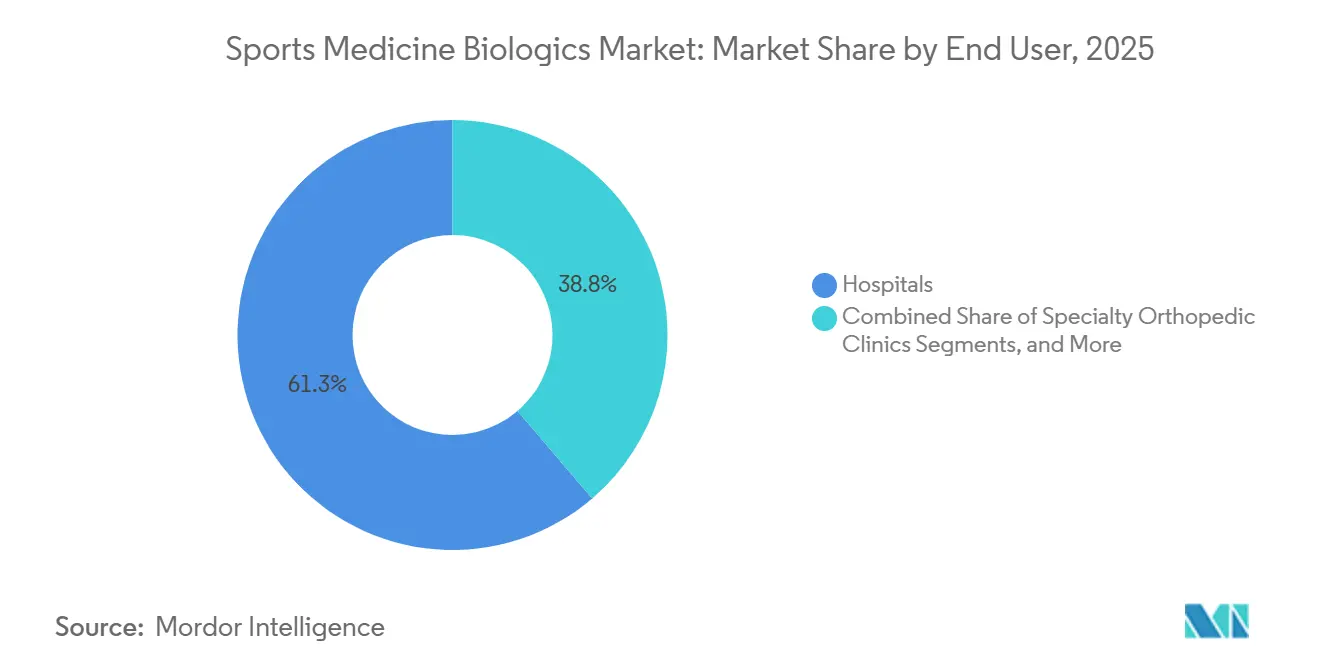

- Por usuario final, los hospitales representaron el 61,25% de los ingresos en 2025, mientras que las clínicas ortopédicas especializadas están proyectadas para crecer a una CAGR del 7,10% hasta 2031.

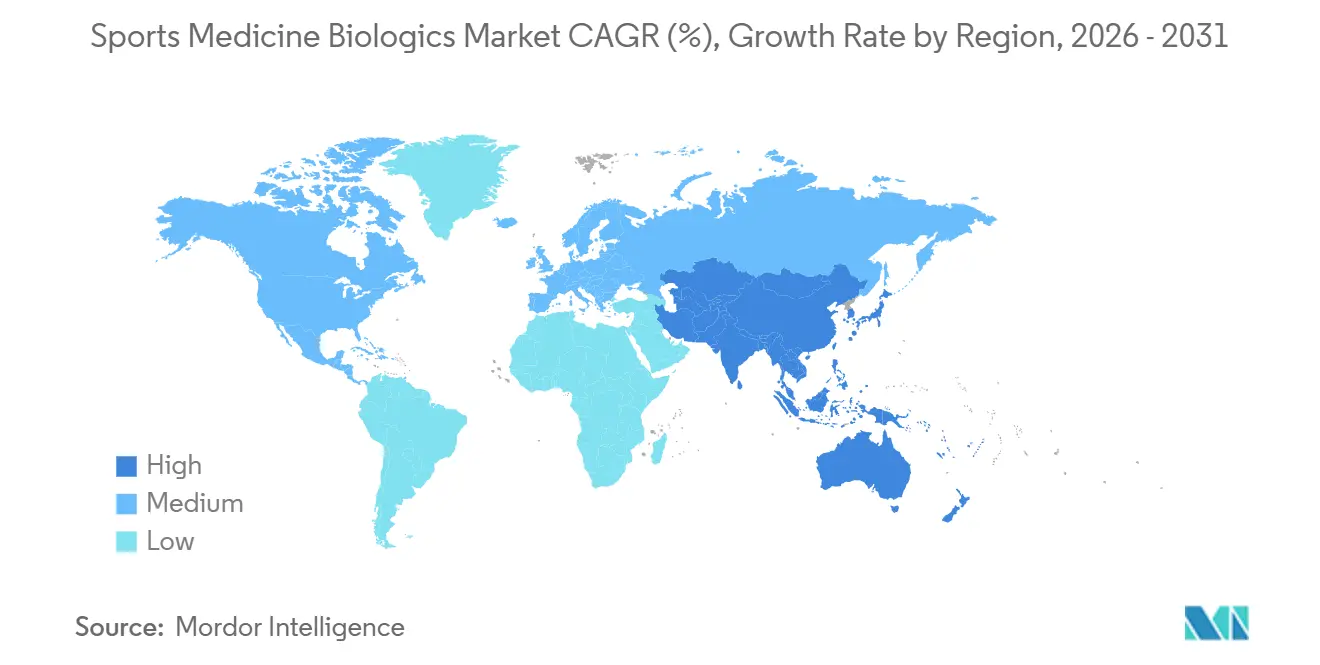

- Por geografía, América del Norte representó el 40,30% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biológicos para Medicina Deportiva

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente carga de lesiones deportivas y demanda de procedimientos repetidos | +1.4% | Global, con demanda concentrada en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencia hacia una recuperación más rápida y menor tiempo de inactividad | +1.1% | América del Norte y Europa, con expansión al núcleo de APAC | Corto plazo (≤ 2 años) |

| Expansión de procedimientos adyacentes biológicos vinculados a la artroscopia | +0.8% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de la atención ortopédica ambulatoria y en centros quirúrgicos ambulatorios | +0.7% | América del Norte, emergente en el núcleo de APAC | Corto plazo (≤ 2 años) |

| Crecimiento en sistemas de preparación biológica en el punto de atención preferidos por los cirujanos | +0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Lesiones Deportivas y Demanda de Procedimientos Repetidos

La prevalencia mundial de trastornos musculoesqueléticos aumentó un 71% entre 1990 y 2024, y se espera que la osteoartritis siga siendo el mayor contribuyente hasta 2050, lo que respalda un sólido grupo de pacientes potenciales a largo plazo para el mercado de biológicos para medicina deportiva. En los Estados Unidos, se proyecta que las lesiones relacionadas con el deporte entre adultos mayores de 65 años alcancen las 111.225 anuales para 2040, un aumento del 119% respecto a 2024, mientras que se espera que la oferta de médicos especializados en medicina deportiva aumente solo un 19,7% en el mismo período.[1]Sports Health, "Crecimiento Proyectado en Lesiones Relacionadas con el Deporte entre Adultos Mayores y Brechas en la Fuerza Laboral de Medicina Deportiva," SAGE Journals, doi.org Esta brecha entre oferta y demanda respalda el tratamiento biológico en consultorios, ya que los médicos pueden atender a más pacientes en entornos clínicos que a través de vías de atención intensivas en cirugía. La carga del CDC citada en el material fuente sitúa el costo anual de la osteoartritis en los Estados Unidos en 137 mil millones de USD y señala que 32,5 millones de adultos están afectados, lo que refuerza el interés en la atención biológica antes del reemplazo articular.[2]Salud y Seguridad de los Jugadores de la NFL, "Conclusiones Clave de la Temporada 2025," NFL, nfl.com Los requisitos de calidad y manejo de tejidos bajo la Parte 1271 del Título 21 del CFR de la FDA también elevan los estándares operativos, ayudando a los proveedores establecidos a defender su participación en el mercado de biológicos para medicina deportiva.

Tendencia hacia una Recuperación más Rápida y Menor Tiempo de Inactividad

Los equipos deportivos de élite y los programas de rehabilitación organizados utilizan cada vez más biológicos autólogos, ya que el retorno más rápido a la actividad ahora tiene un valor competitivo y financiero mensurable. Los datos de la NFL citados para la temporada regular 2025 indican una disminución del 25% en las lesiones de LCA, pero la demanda de reparación de cartílago se mantuvo firme a medida que la combinación de lesiones se desplazó hacia afecciones degenerativas crónicas y osteocondrales que aún requieren intervención. Un metaanálisis en red de 2025 de 23 ensayos controlados aleatorizados encontró que el PRP pobre en leucocitos con alta concentración de plaquetas ofreció los mejores resultados de función y rigidez en la escala WOMAC a los 12 y 18 meses, lo que respalda protocolos de tratamiento más estandarizados.[3]Frontiers in Public Health, "Carga Global, Regional y Nacional de los Trastornos Musculoesqueléticos, 1990-2021," Frontiers in Public Health, frontiersin.org Fuente: Sports Health, "Crecimiento Proyectado en Lesiones Relacionadas con el Deporte entre Adultos Mayores y Brechas en la Fuerza Laboral de Medicina Deportiva," SAGE Journals, doi.org

Expansión de Procedimientos Adyacentes Biológicos Vinculados a la Artroscopia

La artroscopia se está convirtiendo cada vez más en un procedimiento respaldado por biológicos, ya que los cirujanos añaden PRP, sistemas de andamiaje y soporte de injerto durante la reparación. Los datos clínicos alemanes publicados en Arthroskopie respaldaron el uso de la condrogénesis autóloga inducida por matriz y el trasplante autólogo de condrocitos asociado a matriz para defectos condrales grandes superiores a 2 o 3 cm² en superficies de rodilla con carga de peso, ampliando la necesidad de materiales biológicos dedicados. Esta tendencia aumenta los ingresos por caso sin depender de un aumento importante en los volúmenes totales de artroscopia, lo que es especialmente relevante en mercados de procedimientos maduros. Arthrex desarrolla más de 1.000 nuevos productos y procedimientos cada año y generó 158,9 millones de USD en ingresos por ortobiológicos en 2025, lo que muestra cómo las empresas de plataforma están integrando los biológicos en flujos de trabajo quirúrgicos más amplios. A medida que este modelo de integración se profundiza, el mercado de biológicos para medicina deportiva se beneficia de una mayor intensidad de procedimientos y una colocación más sólida a nivel de sistema dentro de las prácticas ortopédicas.

Aumento de la Atención Ortopédica Ambulatoria y en Centros Quirúrgicos Ambulatorios

El cambio hacia la atención ambulatoria está modificando el patrón de crecimiento del mercado de biológicos para medicina deportiva, ya que muchos procedimientos basados en inyecciones e implantes menores pueden realizarse fuera de los entornos hospitalarios de internación. Los centros quirúrgicos ambulatorios ofrecen una clara ventaja de costos sobre los hospitales para varias intervenciones ortopédicas, lo que los convierte en una opción adecuada para los flujos de trabajo biológicos que no requieren una configuración completa de internación. Bioventus reportó un crecimiento orgánico del 7,5% en 2025, respaldado por una demanda de Durolane superior al mercado en entornos ortopédicos ambulatorios, lo que muestra cuán estrechamente está vinculado el impulso del producto a los canales no hospitalarios. El mayor rendimiento de pacientes y los ciclos de autorización más cortos también hacen que los entornos ambulatorios sean comercialmente atractivos cuando el reembolso está disponible. Al mismo tiempo, el cumplimiento de la norma ISO 13485 y los requisitos de acreditación de instalaciones continúan favoreciendo a los proveedores con sistemas de calidad más sólidos y un soporte de canal más amplio.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Reticencia de los pagadores hacia las terapias biológicas no estandarizadas | -1.1% | América del Norte, con expansión a los mercados de seguros privados de la UE | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre productos basados en células y tejidos humanos | -0.9% | Global, más agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Evidencia clínica inconsistente entre las clases de productos | -0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reticencia de los Pagadores hacia las Terapias Biológicas No Estandarizadas

La cobertura de seguros sigue siendo la restricción de volumen más inmediata para el mercado de biológicos para medicina deportiva, particularmente para los procedimientos basados en PRP. El Programa Federal de Empleados Blue y otros grandes pagadores clasifican el PRP como experimental en aplicaciones ortopédicas, incluidas la osteoartritis de rodilla, la tendinopatía de Aquiles, la epicondilitis lateral y el aumento de la reparación del manguito rotador, lo que limita el acceso para una gran base de pacientes asegurados. El principal desafío es la ausencia de una definición estandarizada del producto PRP, ya que la concentración de plaquetas, el contenido de leucocitos, el volumen de inyección y el método de activación varían entre los estudios y las prácticas clínicas. Se espera que un metaanálisis en red de 2025 confirme que estas diferencias de protocolo producen resultados materialmente diferentes, reforzando la opinión de los pagadores de que el PRP no es una terapia consistente. Cuando el reembolso sigue siendo incierto, las prácticas encuentran más difícil sostener procedimientos repetidos de bajo costo, incluso cuando el interés clínico sigue siendo alto.[4]Journal of Orthopaedic Surgery and Research, "Metaanálisis en Red de Formulaciones de PRP en Osteoartritis de Rodilla," Journal of Orthopaedic Surgery and Research, springer.com

Escrutinio Regulatorio sobre Productos Basados en Células y Tejidos Humanos

La supervisión regulatoria se está intensificando en el mercado de biológicos para medicina deportiva, particularmente para los productos posicionados cerca del límite entre el tejido mínimamente manipulado y la terapia biológica completa. La distinción de la FDA entre las exenciones de HCT/P de la Sección 361 y la aprobación de biológicos de la Sección 351 continúa determinando qué productos pueden permanecer comercializados a escala y cuáles requieren una vía de aprobación más larga. A partir de 2024, ninguna terapia con células madre ha recibido la aprobación de la Sección 351 de la FDA para una indicación de articulación ortopédica, lo que mantiene los plazos comerciales largos para muchos programas avanzados posicionados como oportunidades de alto crecimiento en el mercado de biológicos para medicina deportiva. Se espera que Organogenesis complete su presentación continua de la Solicitud de Licencia Biológica para ReNu en abril de 2026 tras recibir la designación RMAT en 2021, lo que destaca el progreso posible para los programas sólidos y el tiempo y el capital necesarios para alcanzar esa etapa. En Europa, los requisitos de revisión de ATMP añaden otra capa de cumplimiento, mientras que los problemas de clasificación no resueltos pueden resultar en limitaciones de acceso, riesgo de aplicación o realización de ingresos retrasada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sustitutos de Injerto Óseo Lideran, las Terapias con Células Madre Marcan el Ritmo de Crecimiento

Los sustitutos de injerto óseo capturaron el 28,58% de la participación del mercado de biológicos para medicina deportiva en 2025, convirtiéndolos en la categoría de producto más grande de la industria de biológicos para medicina deportiva. Su liderazgo está respaldado por un uso amplio en la reparación de lesiones osteocondrales, el relleno de cavidades óseas tras la reconstrucción de ligamentos y el refuerzo en los sitios de fijación tendón-hueso. Kuros Biosciences demostró escalabilidad en esta categoría, con su plataforma MagnetOs alcanzando 100.000 cirugías acumuladas a nivel mundial y generando 146,1 millones de USD en ingresos en 2025, un aumento del 71,7% interanual. Se prevé que los productos basados en células madre crezcan a una CAGR del 6,20% hasta 2031, convirtiéndolos en el grupo de productos de más rápido crecimiento en el mercado de biológicos para medicina deportiva. Este crecimiento está respaldado por el avance regulatorio en etapas tardías, a medida que los desarrolladores se acercan a decisiones comerciales en los principales programas de reparación de rodilla y osteoartritis. MEDIPOST obtuvo el acuerdo de la FDA en junio de 2026 para un único estudio pivotal de Fase 3 para CARTISTEM en los Estados Unidos y Canadá, y respalda la estrategia con 140 millones de USD para el escalado de fabricación bajo normas de buenas prácticas de fabricación actuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Rodilla Ancla los Ingresos, el Pie y el Tobillo Superan al Resto

La rodilla representó el 37,45% del tamaño del mercado de biológicos para medicina deportiva en 2025, manteniendo su posición como la mayor área de aplicación en el mercado de biológicos para medicina deportiva. La demanda abarca la viscosupplementación para la osteoartritis de rodilla, la reparación autóloga de condrocitos para defectos osteocondrales, el soporte de PRP en la reparación de LCA y menisco, y las inyecciones de tejido amniótico para síntomas articulares crónicos. Una revisión sistemática y metaanálisis de 2025 de 12 ensayos controlados aleatorizados encontró que el PRP intraarticular pobre en leucocitos ofreció mejores puntuaciones totales en la escala WOMAC y puntuaciones de dolor en la escala VAS que el ácido hialurónico a los 6 y 12 meses en la osteoartritis de rodilla. Se proyecta que el pie y el tobillo se expandan a una CAGR del 6,57% hasta 2031, convirtiéndolo en la aplicación de más rápido crecimiento en el mercado de biológicos para medicina deportiva. El aumento de los volúmenes de intervención para los trastornos del tendón de Aquiles, las lesiones osteocondrales del astrágalo y la fascitis plantar respalda este crecimiento, ya que la cicatrización de tejidos en estas afecciones suele ser más lenta y el riesgo de revisión sigue siendo una preocupación clave.

Por Usuario Final: El Dominio Hospitalario Persiste, las Clínicas Especializadas se Expanden más Rápido

Los hospitales representaron el 61,25% de los ingresos por usuario final en 2025, manteniendo su posición como el principal entorno de atención en el mercado de biológicos para medicina deportiva. Su dominio está respaldado por una mayor concentración de casos complejos de múltiples ligamentos, procedimientos operativos de injerto óseo y cirugías de implantación autóloga de condrocitos que requieren un sólido soporte estéril y equipos quirúrgicos coordinados. Las grandes instituciones también gestionan los requisitos de manejo, almacenamiento e informes de productos de manera más eficiente bajo las normas de calidad de tejidos y biológicos. Se proyecta que las clínicas ortopédicas especializadas crezcan a una CAGR del 7,10% hasta 2031, la tasa más rápida entre las categorías de usuarios finales en el mercado de biológicos para medicina deportiva. Estas clínicas están bien posicionadas para el PRP, la viscosupplementación y las inyecciones amnióticas porque los procedimientos son repetibles, administrados por médicos y no requieren soporte intensivo de anestesia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Se espera que América del Norte represente el 40,30% de los ingresos globales en 2025, manteniendo su posición como el bloque regional más grande en el mercado de biológicos para medicina deportiva. La extensa infraestructura quirúrgica ambulatoria, la alta participación deportiva y una vía de dispositivos establecida respaldan la comercialización de sistemas de preparación y herramientas biológicas adyacentes. El avance en el reembolso puede mejorar materialmente el acceso al mercado, con el esperado código CPT de Categoría 1 de Smith & Nephew en 2025 para CartiHeal AGILI-C, que muestra cómo la claridad en el pago puede respaldar la adopción de procedimientos. Sin embargo, la resistencia de los pagadores sigue siendo la principal restricción, ya que las principales políticas de cobertura continúan clasificando el PRP como experimental para muchos usos ortopédicos. Canadá y México siguen siendo contribuyentes menores, pero ambos mercados pueden expandirse a medida que se desarrollen la infraestructura ortopédica ambulatoria y las vías de reembolso.

En Europa, Alemania, el Reino Unido y Francia anclan la demanda, mientras que Alemania sigue siendo un centro clave de adopción clínica para los biológicos de cartílago utilizados en defectos condrales más grandes. Los requisitos del Reglamento de Dispositivos Médicos de la UE y el marco de ATMP de la EMA aumentan los costos de entrada para los fabricantes, ralentizando algunos lanzamientos mientras protegen a las empresas con sistemas conformes ya establecidos. El Reino Unido añade mayor complejidad, ya que la supervisión separada de la MHRA aumenta los requisitos de cumplimiento para las estrategias paneuropeas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,45% hasta 2031, convirtiéndolo en el segmento regional de más rápido crecimiento en el mercado de biológicos para medicina deportiva. El crecimiento está respaldado por la expansión de clínicas deportivas privadas, el aumento de los volúmenes de procedimientos ortopédicos y el entorno regulatorio relativamente abierto de Japón para las vías de medicina regenerativa en comparación con muchos mercados occidentales. Se espera que MEDIPOST complete el trabajo de Fase 3 para CARTISTEM en Japón en 2025 y planea presentar la solicitud de aprobación en Japón en el segundo semestre de 2026, con la aprobación prevista para 2027. Corea del Sur también sigue siendo importante como base de desarrollo y exportación para sistemas avanzados de punto de atención, con Miracell esperando recibir la autorización 510(k) de la FDA en abril de 2026 para SMART M-CELL tras su implementación anterior en 40 países. Oriente Medio y África, y América del Sur, siguen siendo mercados más pequeños hoy en día, pero la inversión en hospitales privados y el desarrollo ortopédico más amplio los mantienen relevantes para la expansión a largo plazo del mercado de biológicos para medicina deportiva.

Panorama Competitivo

El mercado de biológicos para medicina deportiva sigue siendo moderadamente fragmentado, sin que ninguna empresa represente más del 9,6% de los ingresos por ortobiológicos y con más de 20 empresas que generan al menos 50 millones de USD en ventas anuales. Las empresas compiten en tres grandes grupos: empresas quirúrgicas lideradas por plataformas, especialistas en biológicos enfocados y actores diversificados de tecnología médica que utilizan los biológicos como uno de varios impulsores de crecimiento. La esperada adquisición de activos de relleno de cavidades óseas por parte de Heraeus en 2025 destaca aún más el interés de las empresas de materiales especializados en esta oportunidad de crecimiento adyacente. Incluso las franquicias de medicina deportiva más grandes no han logrado el mismo dominio en biológicos que tienen en el hardware de medicina deportiva más amplio, lo que crea oportunidades para que los actores enfocados compitan en evidencia y acceso.

El avance regulatorio, el reconocimiento del reembolso y la eficiencia en el punto de atención se están convirtiendo en diferenciadores más sólidos que la novedad del producto por sí sola en el mercado de biológicos para medicina deportiva. El código CPT de Categoría 1 de Smith & Nephew para AGILI-C demostró cómo el reconocimiento del pago puede respaldar la adopción más allá de la evidencia clínica. Organogenesis fortaleció su posición al completar la Solicitud de Licencia Biológica de ReNu tras recibir la designación RMAT anteriormente, lo que le otorga una vía regulatoria más clara en la terapia basada en tejido amniótico. También se espera que Anika Therapeutics avance en su posición de reparación de cartílago en noviembre de 2025 al presentar el módulo final de la Aprobación Previa a la Comercialización para Hyalofast, después de que el producto ya hubiera construido una gran base clínica instalada a nivel mundial.

Los sistemas de concentración de células autólogas en el punto de atención están añadiendo otra capa competitiva en el mercado de biológicos para medicina deportiva. La esperada autorización 510(k) de la FDA de Miracell para SMART M-CELL en abril de 2026 ampliaría la oportunidad en los Estados Unidos para los flujos de trabajo de preparación autóloga en la misma sesión. Los proveedores establecidos también están ampliando su alcance de procedimientos, con Arthrex esperando lanzar el implante de sutura total TightRope SB en febrero de 2026 y MTF Biologics, junto con Kolosis BIO, esperando lanzar Summit Matrix en enero de 2026. Las empresas que no inviertan en evidencia del mundo real, registros y paquetes de datos orientados a los pagadores pueden enfrentar una presión creciente a medida que las compras ortopédicas se orienten más hacia el valor.

Líderes de la Industria de Biológicos para Medicina Deportiva

Stryker Corporation

Zimmer Biomet Holdings, Inc.

Medtronic plc

Arthrex, Inc.

Smith & Nephew plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: MEDIPOST obtuvo el acuerdo de la FDA para un estudio pivotal de Fase 3 de CARTISTEM en los Estados Unidos y Canadá, respaldado por datos de Fase 3 de Corea del Sur y Japón y evidencia del mundo real de 550 pacientes.

- Abril de 2026: Organogenesis Holdings completó una presentación continua de la Solicitud de Licencia Biológica para ReNu, respaldada por dos ensayos de Fase 3, incluido un estudio más amplio de 515 pacientes que cumplió su criterio de valoración primario de reducción del dolor.

- Abril de 2026: Miracell recibió la autorización 510(k) de la FDA de los Estados Unidos para sus Sistemas de Concentración de PRP y Médula Ósea SMART M-CELL, ampliando el acceso al mercado de los Estados Unidos tras la comercialización en 40 países.

- Febrero de 2026: Arthrex lanzó el implante de sutura total TightRope SB para la reconstrucción de LCA de haz único, tras el uso de casi 2.000 implantes en procedimientos en los Estados Unidos antes de la comercialización.

- Enero de 2026: MTF Biologics y Kolosis BIO lanzaron Summit Matrix, un injerto óseo sintético para cirugías ortopédicas y espinales que utiliza la tecnología de superficie a nanoescala NanoLift para mejorar la osteointegración.

Alcance del Informe del Mercado Global de Biológicos para Medicina Deportiva

Según el alcance del informe, en medicina deportiva, los biológicos (u ortobiológicos) son tratamientos naturales y no quirúrgicos que utilizan sustancias extraídas del cuerpo, como plaquetas sanguíneas concentradas o células madre, para acelerar la curación de músculos, tendones, ligamentos y cartílagos lesionados.

El mercado de biológicos para medicina deportiva está segmentado por tipo de producto, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye productos de plasma rico en plaquetas, sustitutos de injerto óseo, proteínas morfogenéticas óseas, productos basados en células madre, productos de viscosupplementación, productos de tejido amnitico y placentario, inyecciones de ácido hialurónico y otros. Por aplicación, el mercado está segmentado en rodilla, hombro, pie y tobillo, cadera e ingle, codo y muñeca, y otros. Por usuario final, el mercado está segmentado en hospitales, centros quirúrgicos ambulatorios, clínicas ortopédicas especializadas, centros de medicina deportiva y otros. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Productos de Plasma Rico en Plaquetas |

| Sustitutos de Injerto Óseo |

| Proteínas Morfogenéticas Óseas |

| Productos Basados en Células Madre |

| Productos de Viscosupplementación |

| Productos de Tejido Amniótico y Placentario |

| Inyecciones de Ácido Hialurónico |

| Otros |

| Rodilla |

| Hombro |

| Pie y Tobillo |

| Cadera e Ingle |

| Codo y Muñeca |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Ortopédicas Especializadas |

| Centros de Medicina Deportiva |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Productos de Plasma Rico en Plaquetas | |

| Sustitutos de Injerto Óseo | ||

| Proteínas Morfogenéticas Óseas | ||

| Productos Basados en Células Madre | ||

| Productos de Viscosupplementación | ||

| Productos de Tejido Amniótico y Placentario | ||

| Inyecciones de Ácido Hialurónico | ||

| Otros | ||

| Por Aplicación | Rodilla | |

| Hombro | ||

| Pie y Tobillo | ||

| Cadera e Ingle | ||

| Codo y Muñeca | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Ortopédicas Especializadas | ||

| Centros de Medicina Deportiva | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del espacio de biológicos para medicina deportiva?

El mercado de biológicos para medicina deportiva está valorado en 1,88 mil millones de USD en 2026 y se proyecta que alcance los 2,43 mil millones de USD en 2031 a una CAGR del 5,25%.

¿Qué categoría de producto lidera la generación de ingresos?

Los Sustitutos de Injerto Óseo lideraron en 2025 con una participación del 28,58%, respaldados por un uso amplio en procedimientos de reparación, reconstrucción y soporte de fijación.

¿Qué área de aplicación está creciendo más rápido?

El Pie y el Tobillo es la aplicación de más rápido crecimiento con una CAGR proyectada del 6,57% hasta 2031, impulsada por el creciente uso en casos de Aquiles, astrágalo y fascia plantar.

¿Por qué América del Norte sigue siendo el mayor contribuyente regional?

América del Norte representó el 40,30% de los ingresos en 2025 porque combina una sólida infraestructura ambulatoria, alta participación deportiva y vías de reembolso más establecidas.

¿Cuál es el mayor desafío para una adopción más amplia?

La reticencia de los pagadores hacia las terapias biológicas no estandarizadas sigue siendo la principal barrera, especialmente para el PRP, donde los grandes aseguradores aún clasifican muchos usos como experimentales.

¿Qué tan competitivo es el campo de los biológicos para medicina deportiva?

El campo está moderadamente fragmentado, sin ningún actor por encima del 9,6% de participación y con más de 20 empresas que generan al menos 50 millones de USD en ventas anuales.

Última actualización de la página el: