Tamaño y Participación del Mercado de Terapéuticos para Prurigo Nodular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

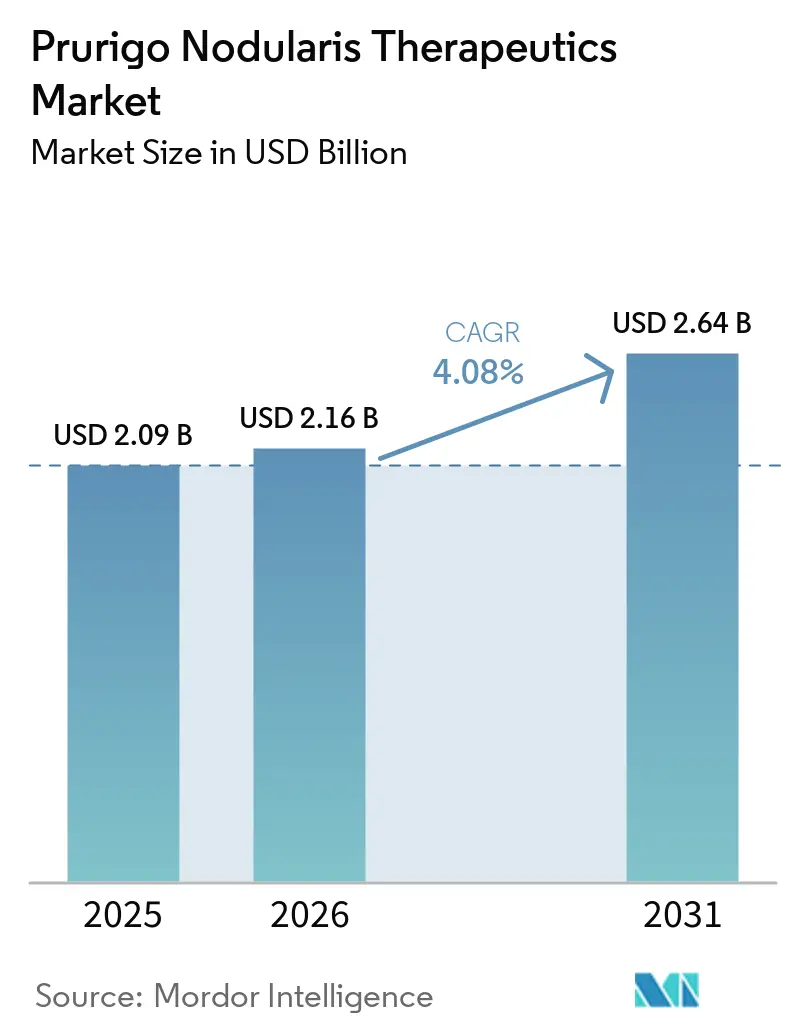

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

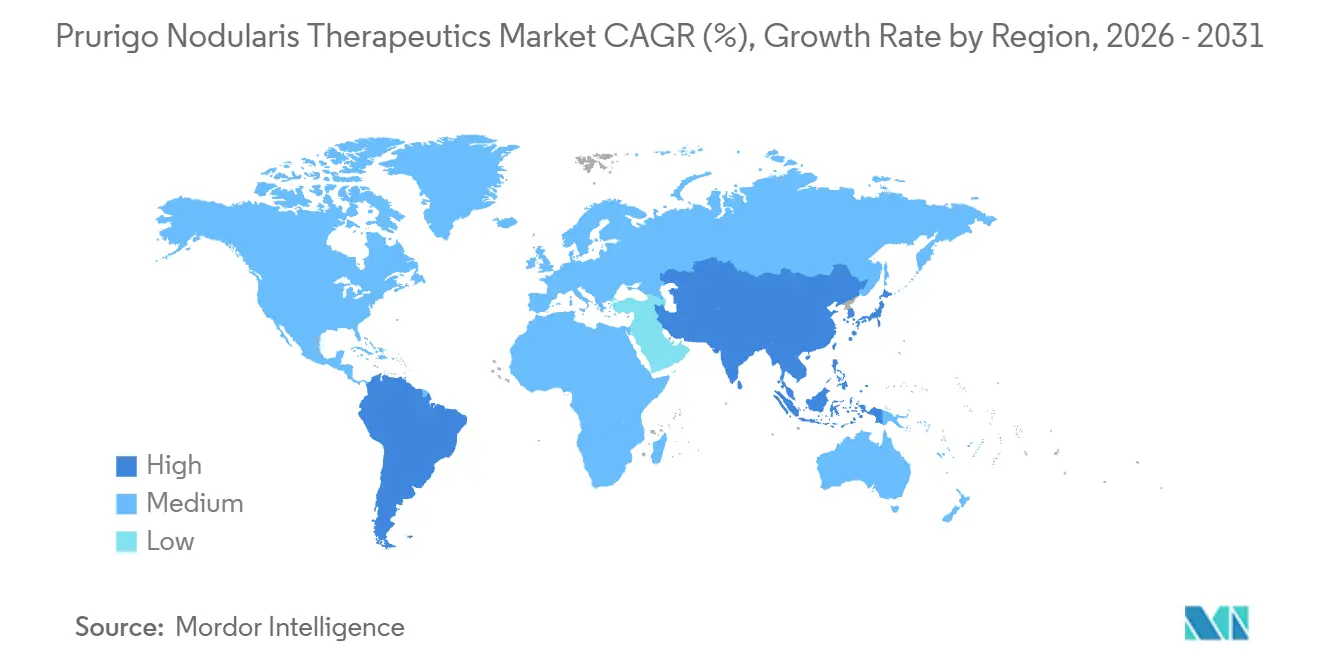

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Américas |

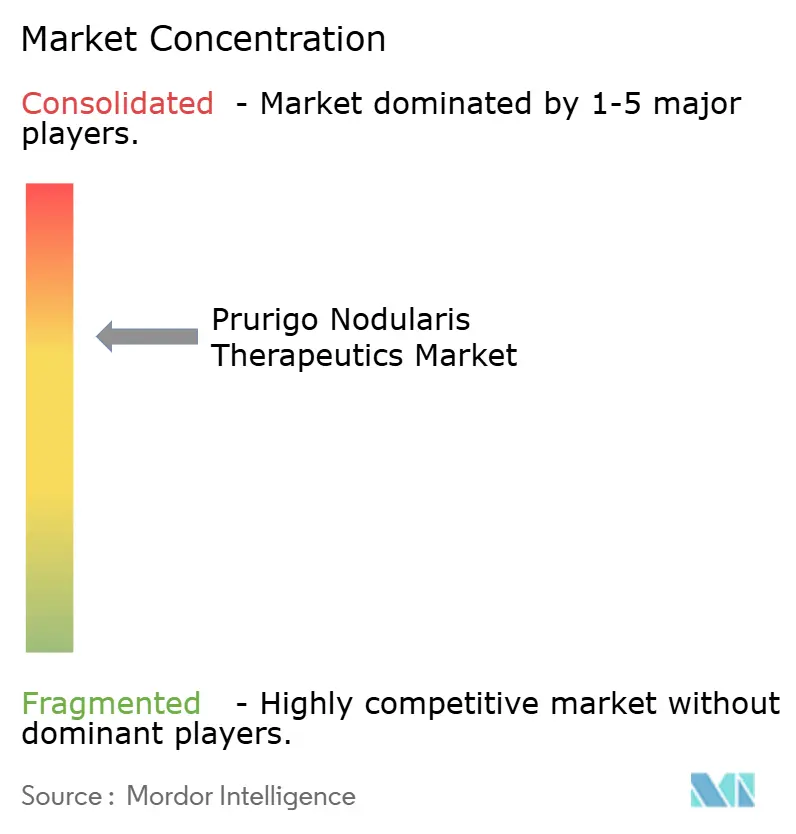

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Prurigo Nodular por Mordor Intelligence

Se espera que el tamaño del Mercado de Terapéuticos para Prurigo Nodular aumente de USD 2,09 mil millones en 2025 a USD 2,16 mil millones en 2026 y alcance USD 2,64 mil millones en 2031, creciendo a una CAGR del 4,08% durante 2026-2031.

El mercado de terapéuticos para prurigo nodular está transitando de la atención sintomática hacia vías neuroinmunes dirigidas que abordan el ciclo picazón-rascado-fibrosis, lo que impulsa una adopción más rápida de agentes sistémicos en los principales centros de tratamiento. La aprobación en Estados Unidos del nemolizumab en agosto de 2024 confirmó el receptor alfa de IL-31 como un objetivo validado y aceleró el interés clínico global en mecanismos adyacentes. La autorización del Reino Unido en febrero de 2025 señaló la alineación entre los principales reguladores y proporcionó a los prescriptores un marco terapéutico claro para la enfermedad moderada a grave. Los modelos de triaje de teledermatología y de almacenamiento y reenvío están ayudando a las clínicas a preservar los turnos presenciales para los pacientes que requieren inicio sistémico y seguimiento, lo que sostiene la demanda continua en el mercado de terapéuticos para prurigo nodular. Los registros de pacientes y los consorcios académicos de enfermedades raras también están acortando los ciclos de inscripción para los ensayos que evalúan nuevos mecanismos y regímenes combinados, lo que fortalece la cadencia de lanzamiento a largo plazo de los activos en etapa avanzada en el mercado de terapéuticos para prurigo nodular.

Conclusiones Clave del Informe

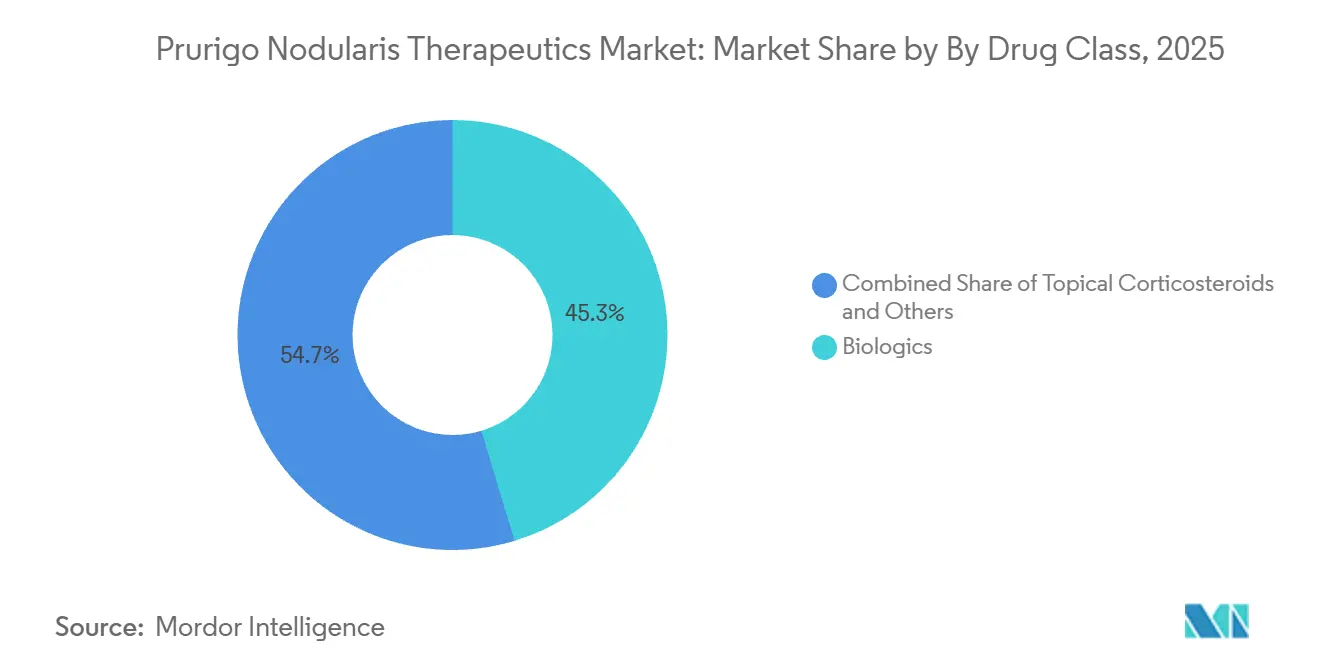

Por clase de fármaco, los biológicos lideraron con una participación de ingresos del 45,34% en 2025, mientras que se proyecta que los biológicos se expandan a una CAGR del 7,49% hasta 2031.

Por vía de administración, la inyección subcutánea e intramuscular capturó el 45,80% en 2025, y se espera que los inyectables avancen a una CAGR del 4,77% hasta 2031.

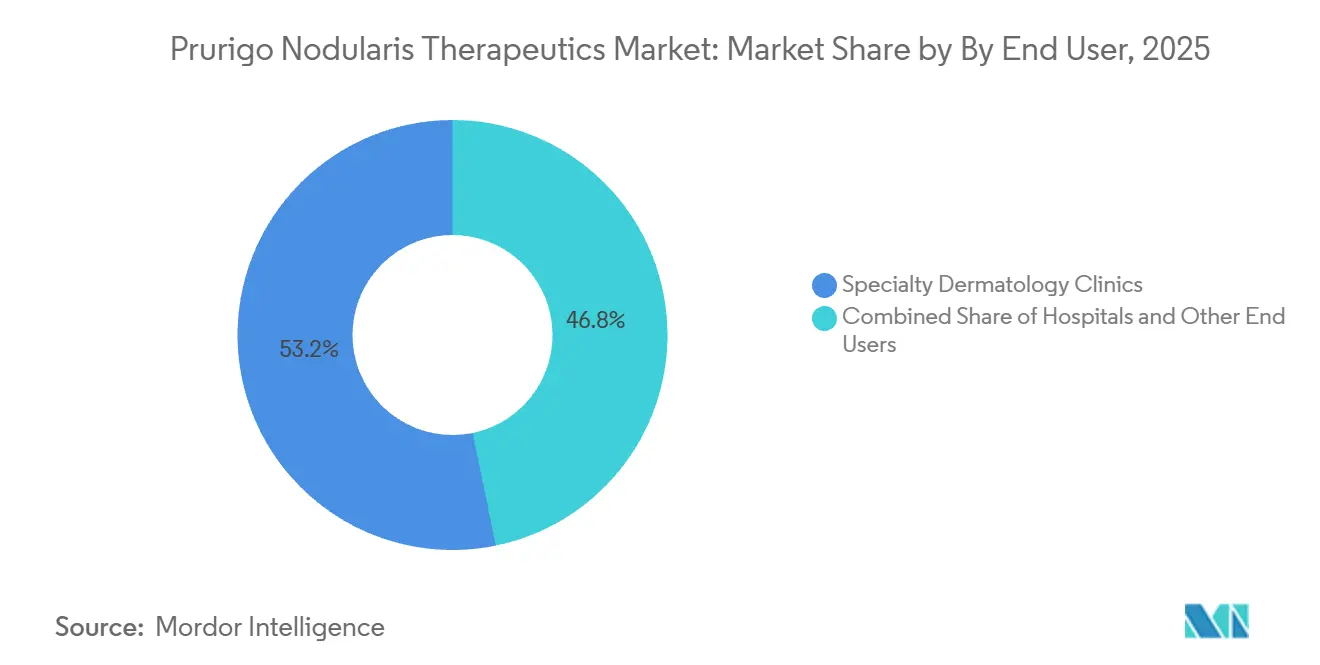

Por entorno de usuario final, las clínicas especializadas en dermatología mantuvieron el 53,23% en 2025, y la atención domiciliaria y la autoadministración es la de mayor crecimiento con una CAGR del 4,90%.

Por geografía, América del Norte representó el 42,11% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 5,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Prurigo Nodular

Vientos Regulatorios Favorables para Biológicos Huérfanos y de Enfermedades Raras (EE. UU. y UE)

Las vías aceleradas y los incentivos para enfermedades raras están comprimiendo el tiempo desde la presentación hasta el lanzamiento de terapias que abordan el prurito grave y las lesiones refractarias. La aprobación mediante revisión prioritaria del nemolizumab en Estados Unidos en febrero de 2024 demostró cómo la revisión prioritaria puede llevar biológicos eficaces al mercado en plazos más cortos para pacientes adultos que tenían opciones sistémicas limitadas[1]Administración de Alimentos y Medicamentos de EE. UU., "La FDA aprueba el primer tratamiento para adultos con prurigo nodular". La autorización del Reino Unido en febrero de 2025 reforzó la tendencia de convergencia regulatoria transfronteriza que ahora apoya una familiaridad más temprana de los médicos y revisiones coordinadas por parte de los pagadores. Estos precedentes aclaran los criterios de aprobabilidad basados en la reducción clínicamente significativa del prurito y las escalas de evaluación médica, que benefician a los agentes que se dirigen a la señalización de citocinas aguas arriba. Los patrocinadores también obtienen beneficios económicos a través de exenciones de tarifas y ventanas de exclusividad, lo que mejora los perfiles de retorno ajustados al riesgo de los activos en etapa avanzada en el mercado de terapéuticos para prurigo nodular. A medida que más expedientes aprovechan puntos finales consistentes y resultados sólidos reportados por los pacientes, la calidad de las presentaciones aumenta y los ciclos de revisión se vuelven más predecibles para los mecanismos de seguimiento.

Rápida Expansión de la Teledermatología y el Cumplimiento de la Farmacia Electrónica

La teledermatología sincrónica y asincrónica está ampliando el alcance de los especialistas mediante el triaje de seguimientos rutinarios y consultas basadas en imágenes fuera de las clínicas saturadas. Trabajos revisados por pares demuestran que los flujos de trabajo de almacenamiento y reenvío pueden reducir la demanda presencial y disminuir modestamente las visitas de atención aguda en comunidades desatendidas, lo que preserva la capacidad para el inicio sistémico y el seguimiento. Las redes de farmacias especializadas suministran entrega a domicilio de inyectores precargados y se alinean con modelos de educación virtual, lo que mejora la adherencia y apoya la persistencia estable de los biológicos inyectables. Los formatos de autoinyector también reducen los costos de administración por dosis en comparación con las inyecciones en clínica, lo que alinea los incentivos de los pagadores con el uso en atención domiciliaria en el mercado de terapéuticos para prurigo nodular. A medida que las clínicas implementan el triaje telemático y la documentación remota de la adherencia, los equipos de dermatología pueden asignar el tiempo presencial a brotes complejos y comorbilidades. Este modelo integrado permite un seguimiento consistente para los pacientes que viven lejos de los centros especializados, lo que estabiliza los flujos de trabajo de atención crónica en torno a biológicos dirigidos y moléculas pequeñas en etapa avanzada.

Avances en la Vía IL-31 / OSM que Aceleran el Canal de Nuevos Mecanismos de Acción

La validación del receptor alfa de IL-31 ha impulsado el trabajo en centros de señalización adyacentes, incluidos OSMRβ y las cascadas JAK-STAT aguas abajo. Un creciente conjunto de literatura revisada por pares mapea los circuitos neuroinmunes que vinculan el prurito, la inflamación y la remodelación tisular, lo que respalda la justificación de los agentes que interrumpen tanto las vías del prurito como las fibróticas. Los programas clínicos para candidatos orales e inyectables están refinando los regímenes de dosis y las jerarquías de puntos finales en torno a las puntuaciones de prurito y las evaluaciones del investigador, lo que mejora la comparabilidad entre los resultados. Los desarrolladores también están diseñando estudios que se dirigen a fenotipos definidos, como las formas atópicas frente a las no atópicas, para mejorar la detección de señales dentro de cohortes heterogéneas. A medida que surgen estudios cara a cara y de complemento frente a biológicos aprobados, la evidencia sobre la durabilidad y la eliminación de lesiones debería volverse más granular, lo que informa el posicionamiento dentro del mercado de terapéuticos para prurigo nodular.

Auge de los Registros de Enfermedades Raras Impulsados por la Defensa del Paciente que Aceleran la Inscripción en Ensayos Clínicos

Los registros de pacientes gestionados por grupos de defensa y centros académicos están acelerando la activación de ensayos y el cribado mediante la consolidación de datos y biomuestras con consentimiento. Estas infraestructuras crean canales virtuales para el alcance y la precalificación, lo que acorta el tiempo para inscribir a pacientes moderados a graves que cumplen criterios de inclusión estrictos. Los sitios vinculados a registros también mejoran la captura de datos longitudinales y facilitan la transición de los ensayos al seguimiento posterior a la aprobación, lo que fortalece los paquetes de evidencia del mundo real. A medida que los investigadores coordinan entre redes, los estudios multicéntricos pueden escalar sin duplicar los procesos de admisión, lo que reduce la fricción que ralentiza la investigación de enfermedades raras. El efecto neto es una validación más rápida de los mecanismos prometedores y conjuntos de datos de seguridad más sólidos, lo que apoya una secuencia de lanzamiento más estable para indicaciones de alta necesidad dentro del mercado de terapéuticos para prurigo nodular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la terapia biológica y controles de utilización por parte de los pagadores | -1.3% | Global, más agudo en América del Norte | Corto plazo (≤ 2 años) |

| Capacidad limitada de dermatología en los sistemas de salud pública (APAC, África) | -0.7% | APAC, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| Los fenotipos heterogéneos de la enfermedad complican la estandarización de los puntos finales en los ensayos | -0.4% | Global, impacto regulatorio en EE. UU. y UE | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para la capacidad de llenado y acabado de biológicos | -0.5% | Global, desbordamiento de América del Norte a Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia Biológica y Controles de Utilización por Parte de los Pagadores

Los precios de lista de los biológicos y los costos por lugar de atención continúan atrayendo un intenso escrutinio, lo que mantiene los requisitos de terapia escalonada y autorización previa que retrasan el inicio del tratamiento. Los mecanismos de reembolso de la Parte B de Medicare utilizan fórmulas de precio de venta promedio que se ajustan con retraso, lo que puede presionar la economía de los proveedores para los lanzamientos de compra y facturación. Los análisis federales y las discusiones de política sobre biosimilares tienen como objetivo reducir el gasto mientras se mantiene el acceso, lo que crea incertidumbre para los innovadores que dependen de márgenes estables para financiar la investigación de seguimiento. Los controles de los pagadores también varían según el tipo de plan, lo que significa que el mismo perfil de paciente puede experimentar diferentes vías de acceso según la cobertura. Estos factores pueden ralentizar la adopción de nuevos biológicos y desplazar más atención hacia la autoadministración en el hogar, donde los pagadores buscan costos totales más bajos. El mercado de terapéuticos para prurigo nodular continúa navegando estas restricciones mediante la expansión de los programas de apoyo al paciente y la alineación de los modelos de entrega con las preferencias del plan.

Los Fenotipos Heterogéneos de la Enfermedad Complican la Estandarización de los Puntos Finales en los Ensayos

El prurigo nodular muestra una amplia variación en la carga de lesiones y la activación de la vía inmune, lo que complica los puntos finales primarios fijos en los ensayos globales. Los análisis transcriptómicos han documentado diferencias entre subgrupos que dan forma a los perfiles de citocinas y pueden influir en la respuesta a los mecanismos dirigidos. Estos hallazgos refuerzan la necesidad de estratificar por estado atópico y cronicidad de la enfermedad al interpretar la reducción del prurito y la eliminación de lesiones. Los patrocinadores deben potenciar los estudios para detectar cambios en cohortes diversas, lo que extiende el reclutamiento y aumenta los costos de desarrollo. Alinear los resultados reportados por los pacientes con las métricas objetivas de eliminación también sigue siendo un desafío de diseño, ya que las mejoras en el prurito pueden superar la resolución cutánea en algunos regímenes. A medida que maduran las convenciones de puntos finales, los desarrolladores pueden refinar la jerarquía y las definiciones de respondedores que reflejen tanto el alivio de los síntomas como el cambio visible de las lesiones dentro del mercado de terapéuticos para prurigo nodular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biológicos Redefinen la Vía de Atención Mientras los Orales Construyen Opcionalidad

Los biológicos capturaron el 45,34% del mercado de terapéuticos para prurigo nodular en 2025, y se proyecta que el tamaño del mercado de terapéuticos para prurigo nodular para biológicos se expanda a una CAGR del 7,49% hasta 2031. La orientación hacia citocinas aguas arriba ha mejorado el control del prurito y el manejo de la enfermedad en comparación con los regímenes sintomáticos, razón por la cual las clínicas de dermatología están haciendo la transición de pacientes moderados a graves al bloqueo de IL-31RA e IL-4/IL-13 una vez que las medidas iniciales resultan insuficientes. La aprobación del nemolizumab introdujo un mecanismo distinto de IL-31 en la práctica habitual y creó opciones claras de secuenciación junto a un biológico establecido de IL-4/IL-13. Los corticosteroides tópicos y otras terapias locales siguen siendo un primer paso en las presentaciones leves, pero funcionan principalmente como adyuvantes una vez que comienza la terapia sistémica para el prurito refractario y los nódulos persistentes. Los antihistamínicos tienen una utilidad limitada porque los circuitos no histaminérgicos impulsan la señalización del prurito en esta enfermedad, lo que los mantiene periféricos a las estrategias de control para los casos graves.

Los programas de moléculas pequeñas están avanzando para ofrecer alternativas a los pacientes que prefieren las vías orales o que enfrentan barreras a la inyección. Los agentes orales que modulan la señalización JAK-STAT están diseñados para interceptar las vías aguas abajo activadas por múltiples citocinas, lo que podría ampliar la capacidad de respuesta entre los fenotipos. Las revisiones publicadas destacan que la optimización de la dosis y el seguimiento de la seguridad son fundamentales para el uso a largo plazo a medida que estos agentes maduran a través de ensayos en etapa avanzada[2]Matteo Bianco et al., "Biológicos nuevos y emergentes e inhibidores de JAK para el tratamiento del prurigo nodular: una revisión narrativa". A medida que se acumula la evidencia, los médicos están considerando estrategias combinadas que combinan agentes sistémicos con atención tópica dirigida para mejorar la eliminación y reducir el riesgo de brotes. El mercado de terapéuticos para prurigo nodular se está organizando, por tanto, en torno a un núcleo liderado por biológicos con participantes orales que proporcionan mayor elección en la entrega, lo que apoya los patrones de adherencia que se adaptan a las preferencias del paciente y las políticas de los pagadores.

Por Vía de Administración: La Dominancia Subcutánea se Encuentra con la Creciente Atención Domiciliaria

La inyección subcutánea e intramuscular representó el 45,80% del mercado de terapéuticos para prurigo nodular en 2025, y el tamaño del mercado de terapéuticos para prurigo nodular para inyectables está previsto que crezca a una CAGR del 4,77% hasta 2031. La dosificación cada dos a cuatro semanas se adapta a los flujos de trabajo especializados establecidos y se alinea con la infraestructura de entrega a domicilio que apoya los biológicos modificadores de la enfermedad. Los bolígrafos autoinyectores precargados para el nemolizumab permiten una autoadministración confiable sin supervisión rutinaria en clínica, lo que reduce los costos de administración por dosis y disminuye la carga de desplazamiento para los pacientes. Este cambio hacia los entornos domiciliarios complementa las consultas virtuales y la documentación remota de la adherencia, lo que agiliza las auditorías de los pagadores y el rendimiento de las clínicas. Las vías orales también están preparadas para expandirse a medida que los datos en etapa avanzada aclaran la durabilidad y la seguridad en poblaciones que siguen siendo reacias a las inyecciones.

Los tópicos continúan desempeñando un papel de apoyo en todas las etapas de la enfermedad al manejar la inflamación localizada y servir como terapia puente durante los pasos de acceso para las etapas sistémicas. La infusión intravenosa sigue siendo limitada en esta indicación porque los agentes líderes actuales están formulados para uso subcutáneo, lo que reduce el tiempo en las salas de infusión. A medida que más centros migran hacia la formación y el apoyo remotos, la inyección domiciliaria debería tomar una mayor participación en la entrega, siempre que la usabilidad y la persistencia se mantengan altas para los autoinyectores. El mercado de terapéuticos para prurigo nodular refleja estos cambios en la entrega al dispersar la atención entre los hogares de los pacientes, las farmacias especializadas y menos seguimientos presenciales para los regímenes estables, lo que apoya un amplio acceso en poblaciones urbanas y rurales.

Por Entorno de Usuario Final: Las Clínicas Especializadas Anclan el Inicio Mientras la Atención Domiciliaria Escala

Las clínicas especializadas en dermatología mantuvieron el 53,23% del mercado de terapéuticos para prurigo nodular en 2025 debido a la complejidad del inicio sistémico, la educación sobre la técnica de inyección y los protocolos de seguimiento de seguridad. Estas clínicas coordinan los análisis de referencia y las evaluaciones continuas que son esenciales para el uso seguro de biológicos, lo que concentra los nuevos inicios y los programas de persistencia dentro de los entornos especializados. Los departamentos de pacientes ambulatorios hospitalarios gestionan los brotes agudos y las complicaciones, pero enfrentan barreras de costo para las visitas rutinarias que a menudo son innecesarias una vez que los pacientes están estables. La atención domiciliaria y la autoadministración son los segmentos de mayor crecimiento con una CAGR del 4,90%, y se espera que el tamaño del mercado de terapéuticos para prurigo nodular en la atención domiciliaria aumente a medida que los pagadores favorecen la entrega de menor costo y los pacientes adoptan la comodidad de la dosificación en el hogar. Los materiales de prensa muestran datos de usabilidad para los autoinyectores que respaldan altas tasas de autoinyección exitosa, lo que reduce la necesidad de instrucción repetida en clínica.

La educación conectada por parte de las farmacias especializadas, que incluye asesoramiento de enfermería y actualizaciones virtuales, apoya la adherencia y disminuye la carga administrativa de las clínicas. Los eventos adversos raros, incluidos los brotes eccematosos en casos seleccionados, subrayan la importancia del seguimiento estructurado y el acceso rápido al asesoramiento especializado, que los modelos domiciliarios pueden acomodar a través de teleconsultas cuando sea necesario. A medida que la formación y la documentación remotas maduran, más pacientes pueden mantener la terapia a largo plazo sin visitas presenciales frecuentes. El mercado de terapéuticos para prurigo nodular, por tanto, equilibra los inicios liderados por especialistas con el mantenimiento descentralizado, lo que apoya un crecimiento de volumen constante mientras protege la capacidad de las clínicas para los casos complejos.

Análisis Geográfico

América del Norte representó el 42,11% del mercado de terapéuticos para prurigo nodular en 2025, lo que refleja sistemas maduros de farmacias especializadas y una amplia familiaridad de los médicos con los agentes de inmunología dirigida. La cobertura en EE. UU. para el nemolizumab avanzó rápidamente, con acceso biológico de primera línea que se extendió a una parte sustancial de las vidas aseguradas comercialmente poco después del lanzamiento, lo que reforzó el impulso inicial en el mercado de terapéuticos para prurigo nodular. Canadá contribuye con una base menor debido a las variaciones provinciales en el calendario de formularios, lo que puede espaciar los hitos de acceso después de la autorización federal.

En toda Europa Occidental, las redes de dermatología están integrando nuevos biológicos a medida que avanzan las evaluaciones a nivel nacional, y la autorización del Reino Unido a principios de 2025 ayudó a catalizar una adopción más temprana por parte de los médicos[3]Agencia Reguladora de Medicamentos y Productos Sanitarios, "Nemolizumab aprobado para tratar el prurigo nodular y la dermatitis atópica (eccema) para pacientes en el Reino Unido". Alemania y los países nórdicos tienen experiencia en el escalado de biológicos dirigidos en enfermedades mediadas por el sistema inmune, lo que puede ayudar a absorber los inicios de prurigo nodular una vez que concluyan los procesos presupuestarios. Los mercados del sur de Europa avanzan más gradualmente debido a las capas de decisión regionales y las limitaciones presupuestarias locales, aunque los centros especializados a menudo se convierten en adoptantes tempranos. A medida que los programas de teledermatología se expanden, las clínicas pueden reservar capacidad presencial para los inicios sistémicos y el manejo de comorbilidades complejas, lo que apoya patrones de uso estables en el mercado de terapéuticos para prurigo nodular.

Se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 5,24%, respaldado por lanzamientos dirigidos y la expansión de la teledermatología que ayuda a extender el alcance de los especialistas a las áreas desatendidas. La autorización regulatoria de Australia en 2025 creó un camino para el lanzamiento comercial que puede acelerarse una vez que las decisiones de financiación se alineen con la práctica clínica. Japón tiene una amplia experiencia con biológicos para afecciones inflamatorias, y la presencia del desarrollador original en ese mercado apoya la educación de los médicos y la incorporación de los pacientes. Oriente Medio y África y América del Sur se encuentran en una etapa temprana de adopción debido a las limitaciones de capacidad y reembolso, aunque algunos centros privados seleccionados están desarrollando la capacidad para gestionar regímenes biológicos. A medida que las cadenas de suministro para la entrega en cadena de frío se expanden y el apoyo domiciliario se normaliza, las brechas regionales en el acceso deberían reducirse dentro del mercado de terapéuticos para prurigo nodular.

Panorama Competitivo

La competencia en el mercado de terapéuticos para prurigo nodular se centra en el mecanismo y la durabilidad más que en el precio, ya que los pagadores gestionan todos los biológicos bajo políticas de utilización similares. Dos agentes sistémicos aprobados anclan la práctica actual, y los candidatos en etapa avanzada están trabajando para diferenciarse en la eliminación de lesiones, el inicio y la reducción sostenida del prurito. La ejecución en el campo se ha convertido en una palanca de velocidad, con equipos enfocados en dermatología que ofrecen soporte simplificado de autorización previa, verificación de beneficios e incorporación de pacientes para reducir la carga de trabajo de las clínicas. Los materiales de la empresa muestran una sólida cobertura inicial en EE. UU. para el nemolizumab, lo que ayudó a acelerar el crecimiento en terapia dentro del mercado de terapéuticos para prurigo nodular.

La inversión en redes de investigadores e investigación traslacional también está dando forma a la captura de participación. Un compromiso de financiación de 2025 por parte de una asociación líder de biológicos para apoyar el trabajo académico sobre la inflamación de tipo 2 señala un compromiso continuo con los líderes de opinión en dermatología, lo que puede generar una difusión más rápida de las mejores prácticas en las clínicas. La resiliencia de la fabricación se ha convertido en una prioridad estratégica a medida que escala la demanda de biológicos subcutáneos. Una empresa líder en dermatología reveló planes para ampliar la capacidad de llenado, acabado y ensamblaje final en EE. UU. para reducir el riesgo de suministro y apoyar trayectorias de lanzamiento sostenidas, lo que puede proteger la continuidad de la atención en el mercado de terapéuticos para prurigo nodular.

De cara al futuro, la diferenciación probablemente provendrá de la evidencia sobre la eliminación profunda de lesiones y el control estable a largo plazo más que de cambios nominales en los intervalos de dosificación. Los participantes orales que alcancen una fuerte reducción del prurito con una seguridad aceptable podrían ampliar los segmentos de preferencia de los pacientes, especialmente para aquellos que prefieren evitar las inyecciones. Las asociaciones con farmacias especializadas y proveedores de atención domiciliaria seguirán siendo fundamentales para escalar el apoyo a la adherencia y la documentación remota, lo que en conjunto puede reducir la fricción para las clínicas y los pagadores. A medida que se acumule más evidencia posterior a la aprobación, los resultados del mundo real sobre la persistencia y la utilización de la atención médica deberían informar el posicionamiento clínico y los contratos con los pagadores en todo el mercado de terapéuticos para prurigo nodular.

Líderes de la Industria de Terapéuticos para Prurigo Nodular

Galderma SA

Incyte Corporation

Kiniksa Pharmaceuticals Ltd.

Pfizer Inc.

Sanofi SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: La FDA de EE. UU. aprobó el nemolizumab para adultos con prurigo nodular tras una revisión acelerada respaldada por datos fundamentales sobre la reducción del prurito y los resultados de las lesiones.

- Febrero de 2025: La MHRA del Reino Unido autorizó el nemolizumab para pacientes adultos con prurigo nodular, permitiendo su uso por parte de los prescriptores tras la revisión nacional.

- Mayo de 2025: La Administración de Bienes Terapéuticos de Australia aprobó el nemolizumab en prurigo nodular, creando un camino para el lanzamiento comercial pendiente de la alineación de la financiación.

- Abril de 2025: Una asociación líder de biológicos financió premios plurianuales para investigadores de dermatología centrados en la inflamación de tipo 2, incluido el prurigo nodular, para acelerar los conocimientos traslacionales.

Alcance del Informe Global del Mercado de Terapéuticos para Prurigo Nodular

| Corticosteroides Tópicos |

| Crema de Capsaicina |

| Antihistamínicos |

| Anticonvulsivos |

| Antidepresivos |

| Antagonistas del Receptor NK-1 |

| Biológicos |

| Moduladores del Receptor Opioide |

| Otros (Fototerapia, Crioterapia, etc.) |

| Tópica |

| Oral |

| Inyección Subcutánea / Intramuscular |

| Hospitales |

| Clínicas Especializadas en Dermatología |

| Atención Domiciliaria / Autoadministración |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Corticosteroides Tópicos | |

| Crema de Capsaicina | ||

| Antihistamínicos | ||

| Anticonvulsivos | ||

| Antidepresivos | ||

| Antagonistas del Receptor NK-1 | ||

| Biológicos | ||

| Moduladores del Receptor Opioide | ||

| Otros (Fototerapia, Crioterapia, etc.) | ||

| Por Vía de Administración | Tópica | |

| Oral | ||

| Inyección Subcutánea / Intramuscular | ||

| Por Entorno de Usuario Final | Hospitales | |

| Clínicas Especializadas en Dermatología | ||

| Atención Domiciliaria / Autoadministración | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de terapéuticos para prurigo nodular?

El tamaño del mercado de terapéuticos para prurigo nodular alcanzó USD 2,16 mil millones en 2026 y se proyecta que alcance USD 2,64 mil millones en 2031 a una CAGR del 4,08%, respaldado por biológicos dirigidos y la expansión de la atención domiciliaria.

¿Qué clase de tratamiento lidera el uso dentro del prurigo nodular?

Los biológicos lideraron con una participación del 45,34% en 2025 y se prevé que crezcan a una CAGR del 7,49%, impulsados por la adopción de los mecanismos IL-31RA e IL-4/IL-13 y un acceso más amplio en las vías especializadas.

¿Cómo está evolucionando la prestación de atención para el prurigo nodular?

Las inyecciones subcutáneas siguen siendo la vía principal con una participación del 45,80% en 2025, mientras que la atención domiciliaria y la autoadministración es el entorno de mayor crecimiento con una CAGR del 4,90%, ya que los pagadores favorecen la entrega de menor costo y los pacientes optan por la dosificación en el hogar.

¿Qué regiones muestran el mayor impulso?

América del Norte representó el 42,11% en 2025 gracias a un acceso más rápido y a la infraestructura especializada, mientras que se espera que Asia-Pacífico registre el mayor crecimiento con una CAGR del 5,24% hasta 2031 a medida que se expanden los lanzamientos y la teledermatología.

¿Cuáles son las principales limitaciones para una adopción más rápida?

Los altos costos de los biológicos y los controles de los pagadores, junto con los fenotipos heterogéneos de la enfermedad que complican los puntos finales, continúan dando forma al acceso y al diseño de los ensayos, aunque los avances regulatorios y de los registros están aliviando algunas barreras.

Última actualización de la página el: