Tamaño y Participación del Mercado de Medicamentos Derivados del Plasma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

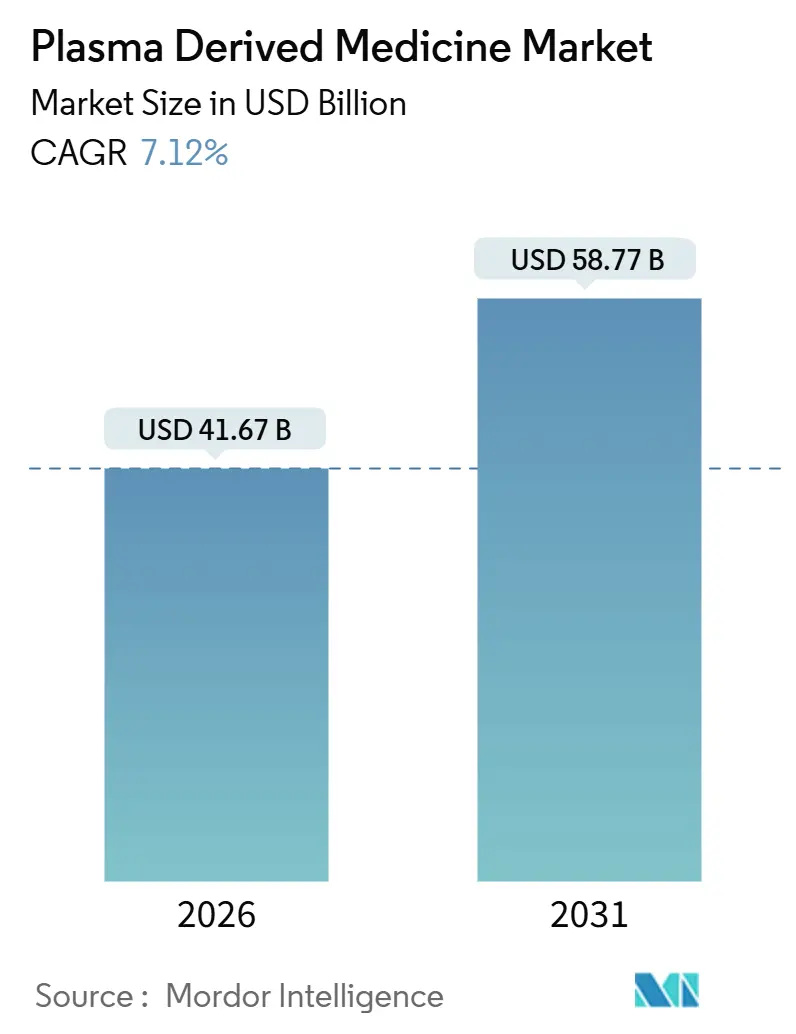

| Tamaño del Mercado (2026) | 41.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Derivados del Plasma por Mordor Intelligence

El tamaño del Mercado de Medicamentos Derivados del Plasma se estima en USD 41,67 mil millones en 2026 y se espera que alcance USD 58,77 mil millones en 2031, a una CAGR del 7,12% durante el período de pronóstico (2026-2031).

La trayectoria de crecimiento refleja un cambio estructural hacia la terapia de inmunoglobulinas en el hogar, iniciativas nacionales para lograr la autosuficiencia en plasma e inversiones sostenidas en capacidad por parte de fraccionadores integrados verticalmente. Los gobiernos de los países de altos ingresos están ampliando el reembolso de la inmunoglobulina subcutánea, mientras que los mercados emergentes como Egipto y China están construyendo plantas de fraccionamiento domésticas para reducir la dependencia de las importaciones de Estados Unidos. Se espera que las ampliaciones de capacidad en CSL Behring, Takeda y Octapharma reduzcan la brecha de suministro global; sin embargo, las deficiencias estacionales de donantes y los complejos procesos regulatorios mantienen los inventarios ajustados. En paralelo, la aparición de terapias génicas y anticuerpos monoclonales está comenzando a desplazar a los factores de coagulación derivados del plasma en indicaciones específicas. Aun así, la amplia cobertura de etiquetas y los registros de seguridad de décadas continúan anclando los productos plasmáticos en la atención de primera línea.

Conclusiones Clave del Informe

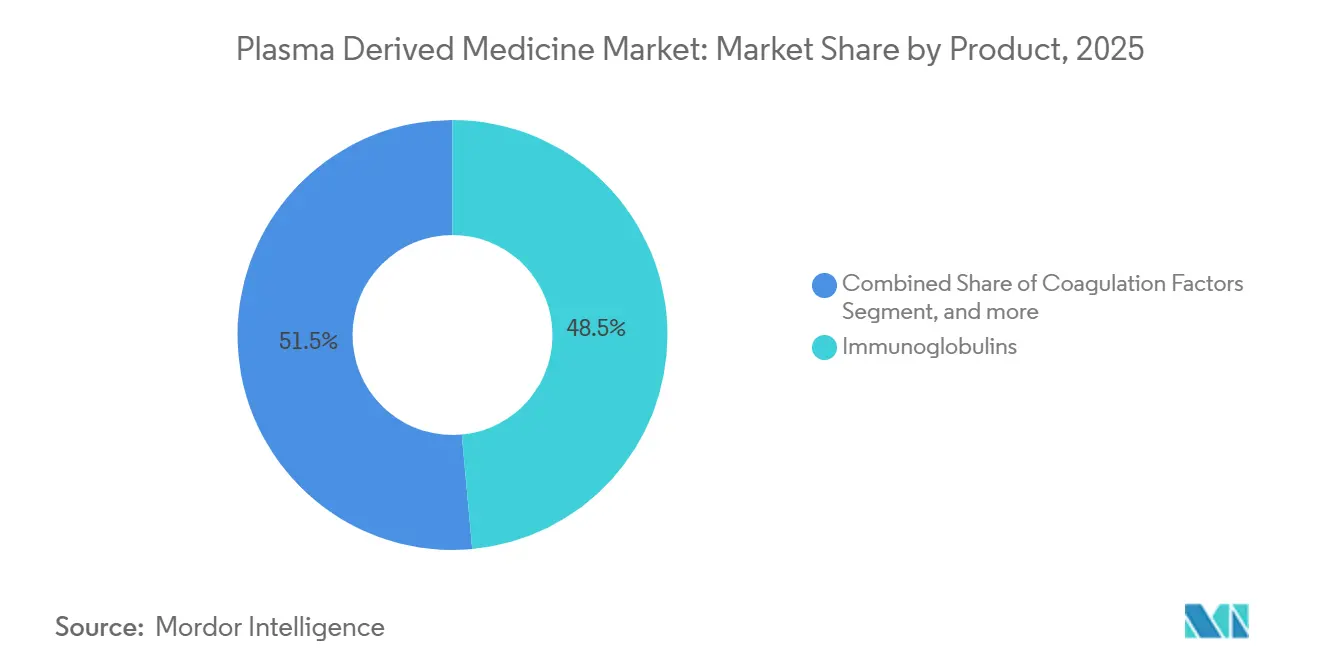

- Por categoría de producto, las inmunoglobulinas lideraron con el 48,54% de la participación del mercado de medicamentos derivados del plasma en 2025, mientras que se prevé que la albúmina se expanda a una CAGR del 9,54% hasta 2031.

- Por aplicación, la enfermedad inflamatoria pélvica lideró con el 25,32% de la participación del mercado de medicamentos derivados del plasma en 2025, mientras que se prevé que la trombocitopenia inmune primaria se expanda a una CAGR del 9,76% hasta 2031.

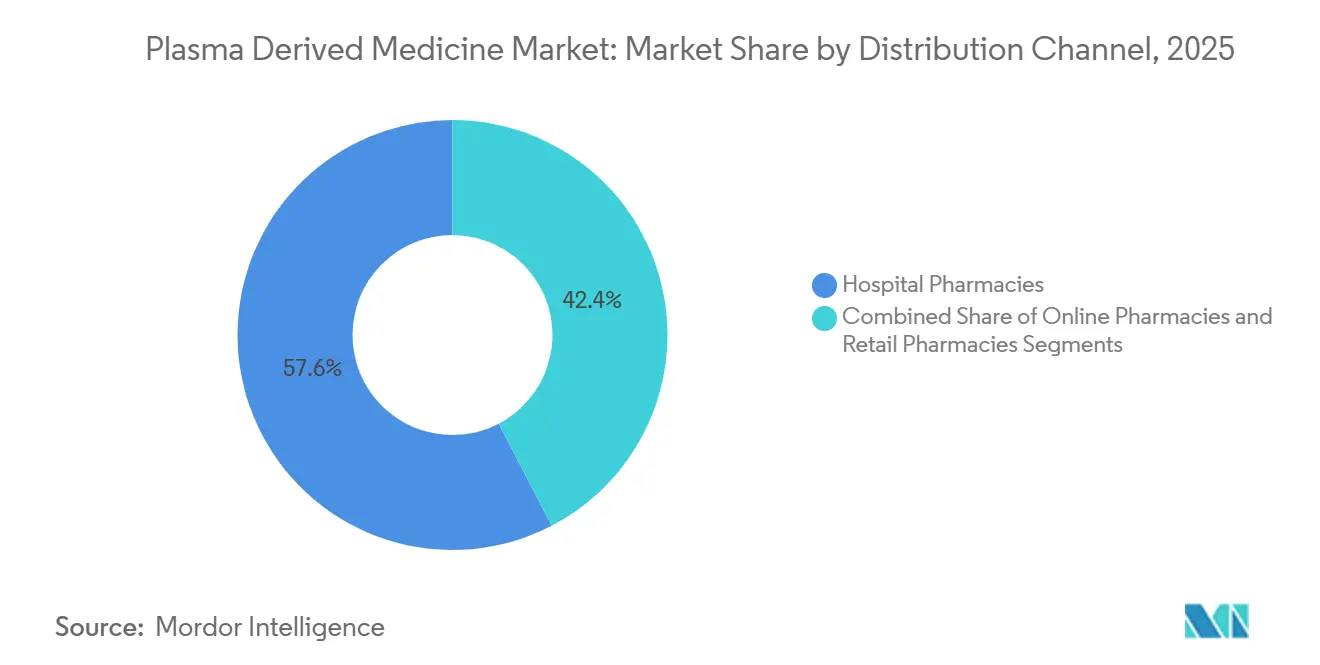

- Por canal de distribución, las farmacias hospitalarias representaron el 57,64% del tamaño del mercado de medicamentos derivados del plasma en 2025; se proyecta que las farmacias en línea registren la CAGR más rápida del 10,11% entre 2026 y 2031.

- Por usuario final, los hospitales y clínicas captaron el 54,32% de la participación en ingresos en 2025, mientras que el segmento de atención domiciliaria avanza a una CAGR del 10,32% hasta 2031.

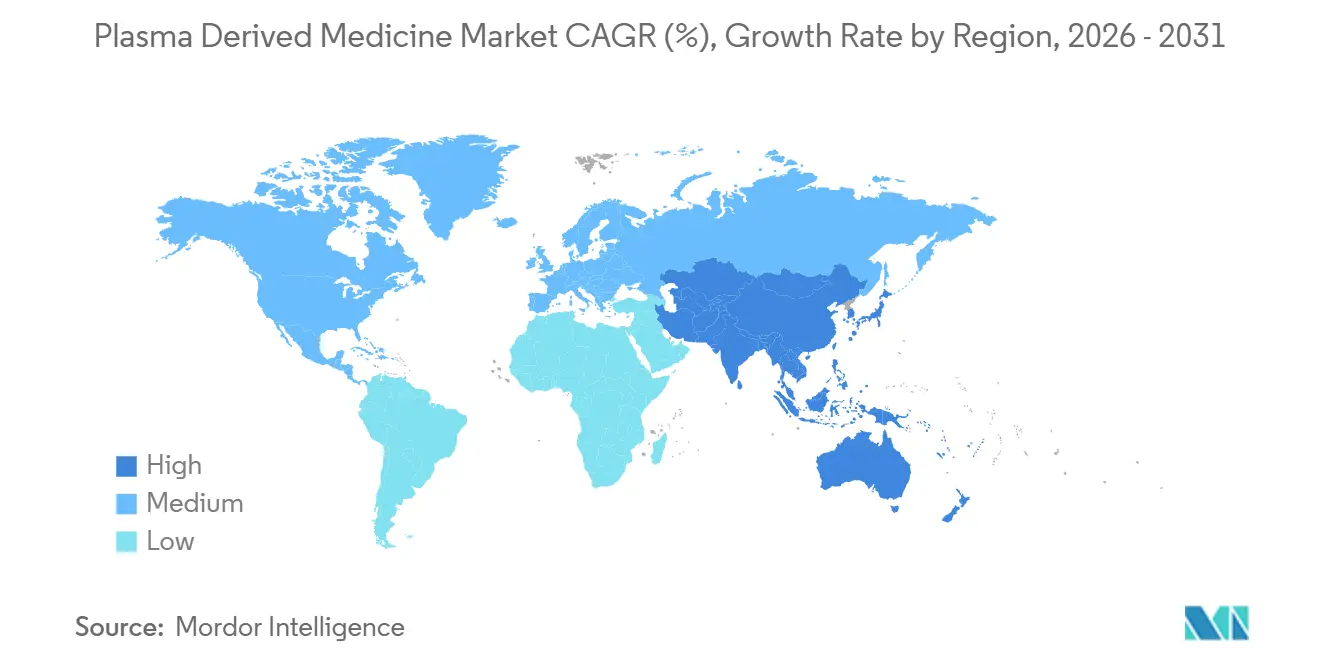

- Por geografía, América del Norte concentró el 43,12% de la participación en ingresos en 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR regional más alta del 8,54% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos Derivados del Plasma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades | +1.2% | Global, presión aguda en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Demanda Creciente de Inmunoglobulinas | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Iniciativas de Expansión de Capacidad | +1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Tecnológicos en el Procesamiento de Plasma | +1.0% | Global, liderado por los principales centros de fraccionamiento | Mediano plazo (2-4 años) |

| Cambio Hacia Terapias en el Hogar | +1.3% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Políticas Gubernamentales para la Autosuficiencia en Plasma | +1.4% | Reino Unido, Egipto, China, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades

Las poblaciones mundiales están envejeciendo y el diagnóstico ampliado está elevando la prevalencia de la inmunodeficiencia primaria, la polineuropatía desmielinizante inflamatoria crónica y la neuropatía motora multifocal. La Organización Mundial de la Salud estima que la proporción de personas de ≥60 años se duplicará del 12% en 2015 al 22% en 2050. Takeda obtuvo la aprobación japonesa en 2024 para GAMMAGARD LIQUID para tratar la miastenia gravis, ampliando el grupo de pacientes elegibles más allá de las cohortes clásicas de inmunodeficiencia. Xembify de Grifols obtuvo la aprobación europea en octubre de 2024 para la polineuropatía desmielinizante inflamatoria crónica, posicionando la inmunoglobulina subcutánea como opción de mantenimiento. Las duraciones de tratamiento más prolongadas, junto con las ampliaciones de etiqueta por parte de la FDA y la EMA, están impulsando un crecimiento sostenido del volumen incluso cuando los biosimilares intensifican la competencia en biológicos adyacentes.

Demanda Creciente de Inmunoglobulinas

Las guías clínicas en América del Norte y Europa continúan añadiendo indicaciones neurológicas, dermatológicas y hematológicas a las listas de reembolso de inmunoglobulinas. La política de 2024 del NHS de Inglaterra ahora financia la terapia para 14 afecciones, desde el síndrome de Guillain-Barré hasta la dermatomiositis. Los plazos de producción de 7 a 12 meses y la necesidad de agrupar miles de donaciones generan una rigidez de suministro estructural[1]Academia Estadounidense de Alergia, Asma e Inmunología, "Producción y Suministro de IGIV," AAAAI.ORG, aaaai.org. Octapharma comenzó a entregar inmunoglobulinas producidas a partir de plasma de origen británico a pacientes del NHS en marzo de 2025, el primer suministro doméstico del país en casi tres décadas. Hizentra de CSL Behring y Cuvitru de Takeda dominan el segmento subcutáneo, beneficiándose de los programas de terapia escalonada impuestos por los pagadores que priorizan la administración en el hogar.

Iniciativas de Expansión de Capacidad

La Instalación F de CSL Behring, valorada en USD 800 millones en Melbourne y operativa desde 2024, aumentó el rendimiento del fraccionamiento en un 50% mediante cromatografía continua. Takeda invirtió USD 230 millones para modernizar su planta de Los Ángeles, permitiendo el cambio rápido entre productos de inmunoglobulina y albúmina. Octapharma duplicó la producción de albúmina en su planta de Viena tras una mejora de EUR 200 millones en 2024. La empresa conjunta de Egipto por EUR 280 millones con Grifols obtuvo la certificación de la EMA en diciembre de 2025, creando la primera cadena de valor de plasma con estándar europeo en África. Los plazos de tres a cinco años significan que las escaseces a corto plazo persisten hasta que estas instalaciones alcancen su plena utilización.

Cambio Hacia Terapias en el Hogar

Los pagadores y los pacientes prefieren la autoadministración subcutánea, que reduce los costos de tratamiento entre un 20 y un 30% y elimina los problemas de acceso venoso. Option Care Health informa que el paciente típico de inmunoglobulinas anteriormente pasaba 90 horas al año en salas de infusión. CVS Specialty aprovecha la integración con registros médicos electrónicos para procesar más de la mitad de las recetas sin contacto adicional con el proveedor, agilizando la entrega a domicilio. Optum Infusion Pharmacy emplea a más de 1.100 enfermeras y revierte 8 de cada 10 denegaciones de seguros, facilitando las transiciones del hospital al hogar. Xembify de Grifols y Cuvitru de Takeda están disponibles en jeringas listas para usar, respaldadas por módulos de capacitación virtual que aceleran la autocompetencia del paciente. El monitoreo por telesalud reduce aún más la necesidad de consultas presenciales, reforzando el impulso hacia la atención descentralizada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro Limitado de Plasma | -0.9% | Global, pronunciado en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Altos Costos de Tratamiento | -0.7% | Mercados de ingresos bajos y medios, poblaciones sin seguro | Corto plazo (≤ 2 años) |

| Panorama Regulatorio Complejo | -0.4% | Japón, India, Unión Europea, Estados Unidos | Mediano plazo (2-4 años) |

| Surgimiento de Alternativas Terapéuticas | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Limitado de Plasma

El reclutamiento de donantes va a la zaga de la demanda, creando escaseces crónicas que inflan los costos de materias primas. La Cruz Roja Americana reportó una disminución del 40% en donantes durante dos décadas y un déficit de 7.000 unidades durante el período festivo de 2024[2]Cruz Roja Americana, "Escasez Nacional de Sangre 2024," REDCROSS.ORG, redcross.org. Europa obtiene aproximadamente el 40% de su plasma de Estados Unidos; la aprobación de la EMA de la cadena de plasma de Egipto en 2025 tiene como objetivo reducir esa exposición. El Reino Unido recolectó 250.000 litros de plasma tras levantar su prohibición de 1998, pero apunta solo al 25% de autosuficiencia en inmunoglobulinas para finales de 2025. Los donantes en Estados Unidos reciben entre USD 50 y USD 100 por sesión, mientras que la mayoría de los programas europeos dependen de voluntarios no remunerados, lo que limita el volumen. Dado un ciclo de producción de 7 a 12 meses, las interrupciones estacionales se propagan en escaseces de inventario prolongadas en todo el mercado de medicamentos derivados del plasma.

Surgimiento de Alternativas Terapéuticas

La terapia génica fidanacogene elaparvovec redujo el uso del factor IX en un 92% en el ensayo BENEGENE-2 de 2024[3]New England Journal of Medicine, "Resultados del Ensayo de Fidanacogene Elaparvovec," NEJM.ORG, nejm.org. Sin embargo, casi el 60% de los pacientes evaluados no eran elegibles debido a anticuerpos anti-AAV, preservando una base de demanda considerable para los factores derivados del plasma. La FDA autorizó Bkemv, un biosimilar intercambiable de Soliris, en mayo de 2024, introduciendo competencia de precios en el mercado de trastornos mediados por el complemento. Los inhibidores recombinantes de C1 y los inhibidores de calicreína están ganando participación en el angioedema hereditario, mientras que los anticuerpos monoclonales como el rituximab ofrecen precisión específica por indicación. Sin embargo, los productos plasmáticos continúan manteniendo la ventaja de las aprobaciones para múltiples indicaciones y menores costos por dosis en muchos sistemas de salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Albúmina se Acelera a Medida que se Intensifican los Protocolos de Cuidados Críticos

La albúmina representó una porción modesta de los ingresos de 2025, pero se prevé que aumente a una CAGR del 9,54%, superando el crecimiento general del mercado de medicamentos derivados del plasma. Las guías de trauma y quemaduras especifican cada vez más la albúmina derivada del plasma después de que los coloides sintéticos mostraran un mayor riesgo de insuficiencia renal. Las inmunoglobulinas mantienen el dominio a través de etiquetas ampliadas en neurología y hematología, aunque el mercado se está diversificando a medida que el uso de albúmina se amplía en cuidados intensivos. Los factores de coagulación enfrentan vientos en contra a largo plazo por las terapias génicas, pero una tasa de exclusión del 59,5% por anticuerpos anti-AAV asegura una base de pacientes residual. Los inhibidores de proteasas, incluido THROMBATE III de Grifols —aprobado por la FDA para la deficiencia hereditaria de antitrombina pediátrica en noviembre de 2025— mantienen una demanda específica pero estable. Se proyecta que el tamaño general del mercado de medicamentos derivados del plasma para la albúmina crezca más rápido que las inmunoglobulinas, lo que subraya el cambio en las preferencias de cuidados críticos.

Las líneas de purificación de segunda generación en la planta de Viena de Octapharma y los módulos en el sitio de Los Ángeles de Takeda refuerzan la producción de albúmina, alineando la capacidad con la demanda. Los fraccionadores también exploran formatos de albúmina de alta concentración para reducir los volúmenes de infusión. Aunque el precio de la albúmina sigue siendo inferior al de las inmunoglobulinas, el aumento de los volúmenes compensa la presión sobre los márgenes. La inmunoglobulina sigue siendo el pilar central de ingresos, pero el creciente papel de la albúmina en los cuidados críticos ilustra la diversificación de la cartera que reduce la dependencia de una sola clase de proteínas dentro del mercado de medicamentos derivados del plasma.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Terapias para la PTI Registran el Crecimiento Más Rápido

Se proyecta que las terapias para la trombocitopenia inmune primaria se expandan a una CAGR del 9,76% hasta 2031, lo que refleja las aprobaciones de la FDA para Panzyga de Octapharma y Asceniv de ADMA Biologics en 2024. La enfermedad inflamatoria pélvica retuvo el 25,32% de los ingresos por aplicación de 2025 debido a su amplia base clínica, aunque el crecimiento es moderado. La demanda de hemofilia disminuye levemente a medida que se lanzan terapias génicas, aunque muchos pacientes siguen siendo inelegibles. La deficiencia de alfa-1 antitripsina mantiene una absorción constante, respaldada por datos de supervivencia de los ensayos RAPID. El inhibidor subcutáneo de C1 gana participación en el angioedema hereditario, desplazando las infusiones intravenosas.

La participación del mercado de medicamentos derivados del plasma para los tratamientos de trombocitopenia inmune primaria está aumentando a medida que indicaciones más amplias impulsan un mayor uso de inmunoglobulinas por paciente. La polineuropatía desmielinizante inflamatoria crónica y el síndrome de Guillain-Barré también elevan los volúmenes de inmunoglobulinas a medida que los protocolos de mantenimiento cambian de infusiones hospitalarias a regímenes domiciliarios. Las aplicaciones de albúmina en cirrosis y síndrome hepatorrenal crecen en paralelo con la prevalencia de la esteatohepatitis no alcohólica. En conjunto, la combinación de aplicaciones se está inclinando hacia indicaciones crónicas autoinmunes y de enfermedad hepática, estabilizando la demanda frente a las alternativas terapéuticas emergentes.

Por Canal de Distribución: Las Farmacias Electrónicas Escalan con la Integración de la Cadena de Frío

Las farmacias hospitalarias entregaron el 57,64% de las ventas de 2025, lo que refleja la centralidad histórica de las infusiones hospitalarias. Sin embargo, se prevé que las farmacias electrónicas especializadas crezcan a una CAGR del 10,11% a medida que integran la autorización previa, la asistencia financiera y la logística de cadena de frío. CVS Specialty procesa más de la mitad de las recetas de inmunoglobulinas electrónicamente, reduciendo los tiempos de adjudicación de los pagadores. Las 170 salas de infusión de Option Care Health y la base de 30.000 pacientes de Optum destacan la escala de la transición ambulatoria. Las farmacias minoristas participan principalmente a través de divisiones especializadas, manejando volúmenes limitados debido a los estrictos protocolos de almacenamiento y reembolso.

El tamaño del mercado de medicamentos derivados del plasma atribuido a las farmacias electrónicas está destinado a crecer a medida que los formatos subcutáneos ganan prevalencia y la entrega a domicilio reduce el costo total del tratamiento. El seguimiento de la cadena de frío, los registradores de datos y el embalaje con control de temperatura son ahora estándar, mitigando el riesgo de deterioro. Las farmacias electrónicas se diferencian aún más al incorporar consultas de telesalud, lo que permite ajustes de dosis sin visitas a la clínica. Las farmacias hospitalarias retienen casos complejos como cargas intravenosas de alta dosis y gestión de eventos adversos, garantizando un ecosistema multicanal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria Gana Impulso Bajo la Presión de los Pagadores

Se espera que los entornos de atención domiciliaria registren el crecimiento más rápido con una CAGR del 10,32%, impulsados por los mandatos de los pagadores que exigen ensayos subcutáneos antes de autorizar infusiones hospitalarias. Los hospitales y clínicas aún dominan los tratamientos agudos, especialmente para el síndrome de Guillain-Barré e infecciones graves, pero su participación se está erosionando lentamente. Los centros de infusión especializados presentan una opción intermedia, ofreciendo costos de instalación más bajos que los hospitales y mayor supervisión que los entornos domiciliarios. UPMC opera módulos semiprivados con sillas de gravedad cero para atraer a pacientes estables que prefieren un entorno clínico.

La participación del mercado de medicamentos derivados del plasma vinculada a la atención domiciliaria se está expandiendo a medida que los programas de capacitación de Takeda, CSL Behring y Grifols simplifican la autoadministración. Las plataformas de telemonitoreo envían datos de adherencia a los médicos, minimizando las visitas de seguimiento presenciales. Los pagadores citan ahorros del 20 al 30% por tratamiento, reforzando los cambios de política hacia la atención descentralizada. Los hospitales continuarán atendiendo a pacientes con acceso venoso deficiente o comorbilidades graves, preservando una combinación equilibrada de usuarios finales.

Análisis Geográfico

América del Norte generó el 43,12% de los ingresos de 2025, sostenida por una alta utilización per cápita de inmunoglobulinas y modelos de compensación a donantes que suministran aproximadamente el 65% del plasma global. Se proyecta que el tamaño del mercado de medicamentos derivados del plasma en Asia-Pacífico se expanda más rápidamente, a una CAGR del 8,54%, a medida que China, India y Japón amplían la recolección y el fraccionamiento domésticos. La Administración Nacional de Productos Médicos de China autorizó múltiples productos de inmunoglobulina locales en 2024-2025, ayudando a empresas como Hualan Biological Engineering a capturar participación de las importaciones. India enfrenta cuellos de botella en el suministro debido a las bajas tasas de donación voluntaria y las prohibiciones sobre el plasma remunerado; las reformas de política pendientes podrían desbloquear la necesidad insatisfecha.

Europa depende en gran medida de las importaciones de Estados Unidos, lo que llevó al Reino Unido a relanzar la recolección doméstica. Octapharma entregó los primeros lotes de inmunoglobulina de origen británico en marzo de 2026, alineándose con los objetivos gubernamentales del 25% de autosuficiencia en inmunoglobulinas para finales de 2025 y del 80% en albúmina para 2026. Egipto, certificado por la EMA en diciembre de 2025, tiene la intención de atender la demanda regional en África y Oriente Medio una vez que se satisfagan las necesidades domésticas. América del Sur y África (excluido Egipto) siguen siendo dependientes de las importaciones, adquiriendo a través de licitaciones gubernamentales debido a la infraestructura de fraccionamiento limitada. En conjunto, los esfuerzos de diversificación geográfica indican un reequilibrio gradual del suministro que podría moderar la volatilidad de precios dentro del mercado de medicamentos derivados del plasma.

Panorama Competitivo

Los cinco principales actores —CSL, Grifols, Takeda, Octapharma y Kedrion— controlan aproximadamente el 70% de la capacidad global de fraccionamiento, lo que refleja una consolidación moderada. La Instalación F de CSL Behring en Melbourne y la empresa conjunta egipcia de Grifols subrayan los movimientos estratégicos para asegurar reservas regionales de plasma fuera de la madura base de donantes de Estados Unidos. Los módulos de Takeda en Los Ángeles ejemplifican una fabricación ágil que alinea los lotes con las señales del mercado. Octapharma aprovecha la duplicada producción de albúmina de Viena para cumplir contratos plurianuales con el NHS, mientras que Kedrion fortalece su presencia en América Latina a través de asociaciones locales de recolección.

Las empresas de nivel medio persiguen proteínas de nicho: ADMA Biologics se dirige a inmunoglobulinas de alto título para infecciones específicas, y Kamada se especializa en alfa-1 antitripsina inhalada. Los proveedores de tecnología como GEA suministran sistemas de fraccionamiento automatizados que incorporan análisis en tiempo real, reduciendo la intensidad laboral para los actores más pequeños. Los obstáculos regulatorios siguen siendo elevados; las Solicitudes de Licencia de Biológicos de la FDA y los Archivos Maestros de Plasma de la EMA implican paquetes de datos de varios años e inspecciones de instalaciones. Las terapias génicas y los biosimilares ejercen presión sobre los precios, pero los productos plasmáticos conservan ventajas competitivas en amplitud de etiqueta y costo por dosis, manteniendo su papel central en el mercado de medicamentos derivados del plasma.

Líderes de la Industria de Medicamentos Derivados del Plasma

CSL Limited

Takeda Pharmaceutical

Grifols S.A.

Octapharma AG

Kedrion Biopharma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Grifols, S.A., uno de los líderes mundiales en medicamentos derivados del plasma y soluciones innovadoras de atención médica, recibió la certificación de la Agencia Europea de Medicamentos (EMA) para toda la cadena de valor de Grifols Egypt for Plasma Derivatives (GEPD) en Egipto. La autoridad responsable de la evaluación científica, supervisión y control de seguridad de los medicamentos en la Unión Europea ha respaldado que toda la plataforma de plasma de Grifols Egipto opera bajo los más exigentes estándares europeos de calidad, seguridad y control regulatorio.

- Diciembre de 2025: SKPlasma Core Indonesia, una empresa conjunta

- Noviembre de 2025: CSL, una empresa biofarmacéutica, amplió su presencia en Estados Unidos durante los próximos cinco años, resultando en aproximadamente USD 1.500 millones en inversiones de capital en Estados Unidos. Estas inversiones generarán cientos de empleos estadounidenses de alta calidad, fortalecerán las capacidades de fabricación en Estados Unidos de terapias derivadas del plasma y ayudarán a asegurar la cadena de suministro de medicamentos en Estados Unidos. Esto refleja el compromiso a largo plazo de CSL para satisfacer la creciente necesidad clínica de inmunoglobulina.

Alcance del Informe Global del Mercado de Medicamentos Derivados del Plasma

Según el alcance del informe, los medicamentos derivados del plasma son productos terapéuticos elaborados a partir de plasma sanguíneo humano, que contienen proteínas esenciales como inmunoglobulinas, factores de coagulación y albúmina. Se utilizan para tratar diversas enfermedades raras y crónicas, incluidas las inmunodeficiencias y los trastornos hemorrágicos. Estos medicamentos se procesan mediante técnicas de fraccionamiento y purificación para garantizar su seguridad y eficacia.

El Mercado de Medicamentos Derivados del Plasma está Segmentado por Producto (Inmunoglobulinas, Factores de Coagulación, Albúmina, Inhibidores de Proteasas y Otros Productos), Aplicación (Trastornos Hemorrágicos, Deficiencia de Alfa-1 Antitripsina, Enfermedad Inflamatoria Pélvica, Angioedema Hereditario, Polineuropatía Desmielinizante Inflamatoria Crónica, Síndrome de Guillain-Barré, Neuropatía Motora Multifocal, Enfermedad Hepática, Trombocitopenia Inmune Primaria, Infecciones y Otras Aplicaciones), Canal de Distribución (Farmacias Hospitalarias, En Línea y Minoristas), Usuario Final (Hospitales & Clínicas, Centros de Tratamiento Especializado y Atención Domiciliaria) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Inmunoglobulinas |

| Factores de Coagulación |

| Albúmina |

| Inhibidores de Proteasas |

| Otros Productos |

| Trastornos Hemorrágicos |

| Deficiencia de Alfa-1 Antitripsina |

| Enfermedad Inflamatoria Pélvica |

| Angioedema Hereditario |

| Polineuropatía Desmielinizante Inflamatoria Crónica |

| Síndrome de Guillain-Barré |

| Neuropatía Motora Multifocal |

| Enfermedad Hepática |

| Trombocitopenia Inmune Primaria |

| Infecciones |

| Otras Aplicaciones |

| Farmacias Hospitalarias |

| Farmacias en Línea |

| Farmacias Minoristas |

| Hospitales y Clínicas |

| Centros de Tratamiento Especializado |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Inmunoglobulinas | |

| Factores de Coagulación | ||

| Albúmina | ||

| Inhibidores de Proteasas | ||

| Otros Productos | ||

| Por Aplicación | Trastornos Hemorrágicos | |

| Deficiencia de Alfa-1 Antitripsina | ||

| Enfermedad Inflamatoria Pélvica | ||

| Angioedema Hereditario | ||

| Polineuropatía Desmielinizante Inflamatoria Crónica | ||

| Síndrome de Guillain-Barré | ||

| Neuropatía Motora Multifocal | ||

| Enfermedad Hepática | ||

| Trombocitopenia Inmune Primaria | ||

| Infecciones | ||

| Otras Aplicaciones | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias en Línea | ||

| Farmacias Minoristas | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Tratamiento Especializado | ||

| Entornos de Atención Domiciliaria | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de medicamentos derivados del plasma en 2031?

Se prevé que alcance USD 58,77 mil millones, creciendo a una CAGR del 7,12%.

¿Qué segmento de producto está creciendo más rápido?

La albúmina, que avanza a una CAGR del 9,54% debido al uso ampliado en la reanimación de cuidados críticos.

¿Por qué los entornos de atención domiciliaria están ganando terreno?

Los pagadores ahorran entre un 20 y un 30% por tratamiento y los pacientes prefieren la comodidad de la autoadministración subcutánea.

¿Qué tan grave es el riesgo de suministro de plasma?

El número de donantes ha disminuido un 40% en Estados Unidos durante dos décadas, creando escaseces crónicas que limitan la producción.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,54% a medida que China, India y Japón amplían el fraccionamiento doméstico.

¿Las terapias génicas amenazan a los productos plasmáticos?

Reducen el consumo de factores en pacientes con hemofilia elegibles, pero las altas tasas de exclusión por anticuerpos y la amplia cobertura de etiquetas mantienen la relevancia de las terapias derivadas del plasma.

Última actualización de la página el: