Tamaño y Cuota del Mercado de Biológicos para la Columna Vertebral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

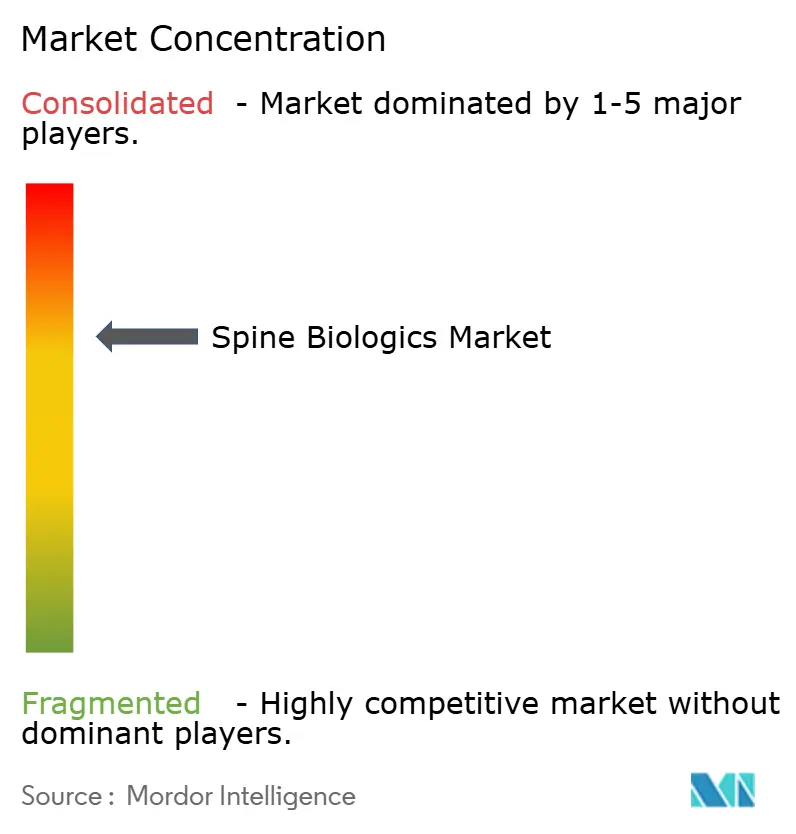

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biológicos para la Columna Vertebral por Mordor Intelligence

Se espera que el tamaño del mercado de biológicos para la columna vertebral crezca de USD 3,82 mil millones en 2025 a USD 4,01 mil millones en 2026 y se prevé que alcance USD 5,14 mil millones en 2031 a una CAGR del 5,08% durante 2026-2031.

La expansión refleja un claro desplazamiento del paradigma de fusión espinal exclusivamente con autoinjerto hacia formulaciones biológicas avanzadas que acortan los tiempos operatorios, reducen la morbilidad del sitio donante y mejoran la fiabilidad de la fusión. El envejecimiento de la población continúa elevando la incidencia de enfermedad degenerativa de la columna vertebral, mientras que las técnicas mínimamente invasivas, favorables para el entorno ambulatorio, impulsan a los cirujanos a adoptar biológicos de fraguado rápido adecuados para centros quirúrgicos ambulatorios. El dinamismo regional difiere: América del Norte sigue siendo el líder en ingresos, aunque Asia-Pacífico crece de forma considerablemente más rápida gracias a sólidas mejoras de infraestructura y al aumento de los volúmenes quirúrgicos. La intensidad competitiva es moderada; tres empresas —Medtronic, Johnson & Johnson y NuVasive— controlan una cuota decisiva, aunque las fusiones en curso y los nuevos actores basados en péptidos están redibujando el orden de posicionamiento. El escrutinio del reembolso y las alertas de seguridad en torno a ciertas proteínas recombinantes frenan la adopción, lo que genera un impulso paralelo hacia péptidos sintéticos, andamios impresos en 3D y aloinjertos rigurosamente seleccionados.

Conclusiones Clave del Informe

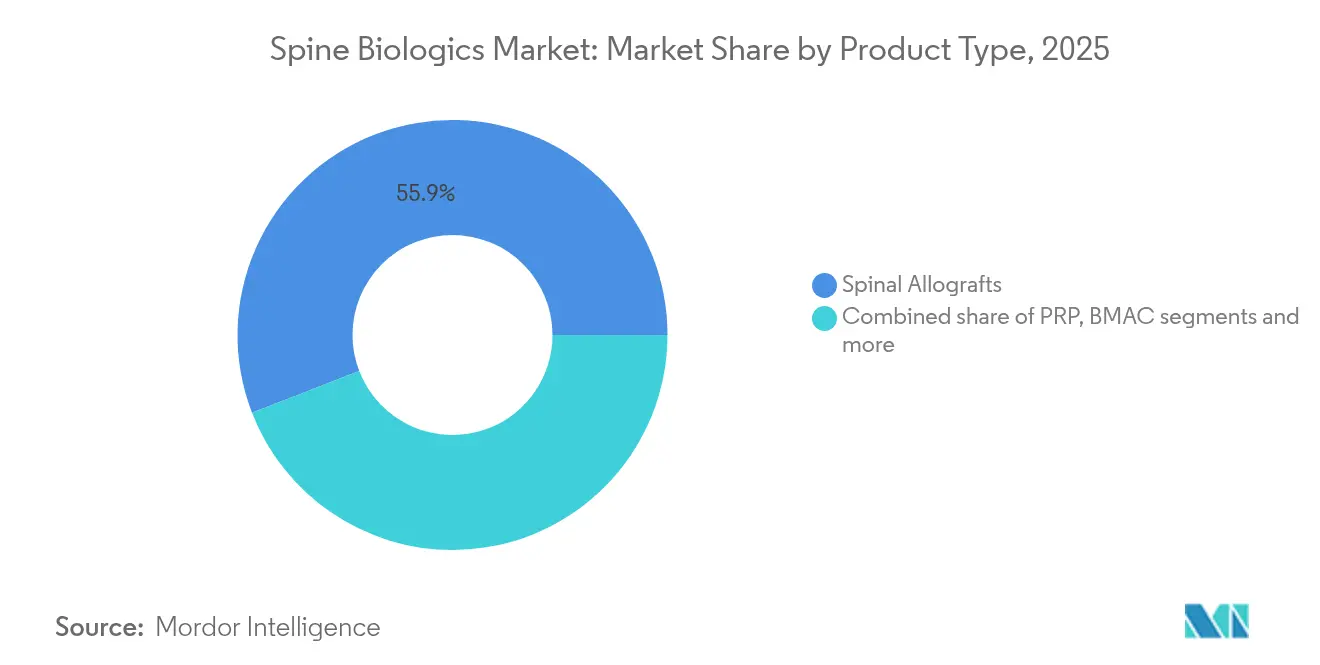

- Por tipo de producto, los aloinjertos espinales lideraron con una cuota del 55,88% del mercado de biológicos para la columna vertebral en 2025, mientras que se proyecta que las matrices basadas en células registren una CAGR del 6,55% hasta 2031.

- Por tipo de cirugía, la discectomía cervical anterior y fusión representó el 34,97% del tamaño del mercado de biológicos para la columna vertebral en 2025, mientras que la fusión intersomática lumbar transforaminal mínimamente invasiva muestra el crecimiento más rápido, con una CAGR del 6,32% hasta 2031.

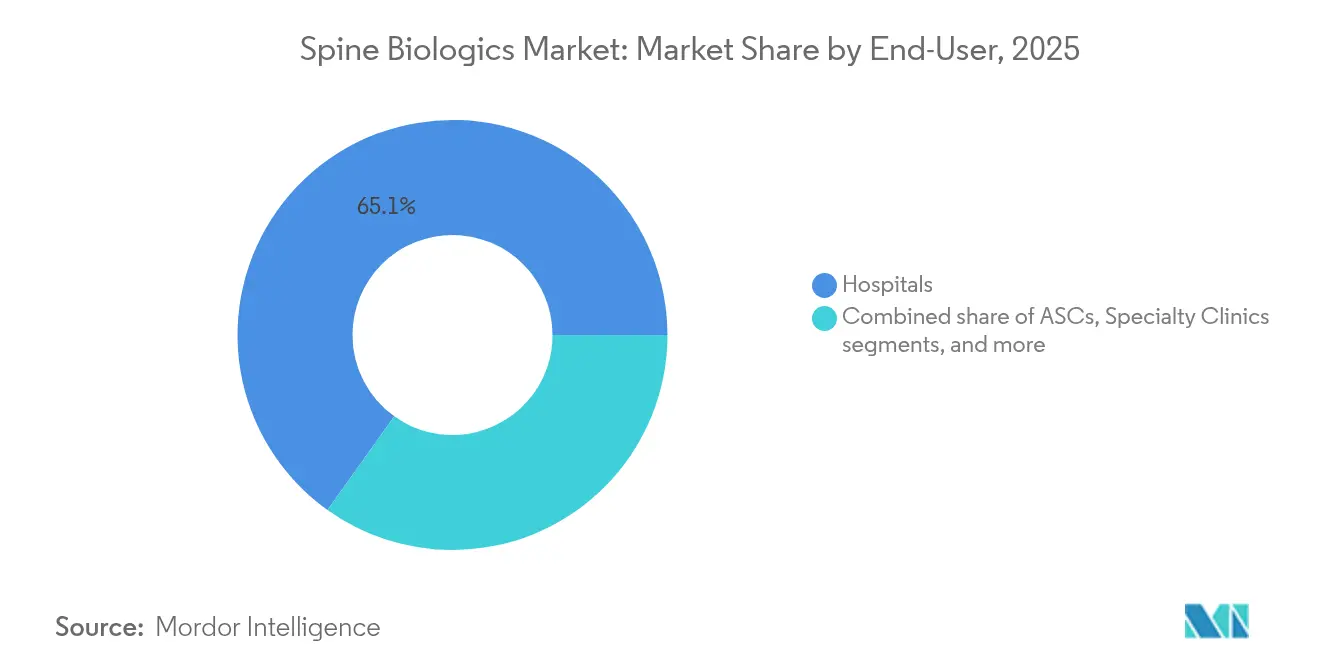

- Por usuario final, los hospitales retuvieron una cuota del 65,12% en 2025; los centros quirúrgicos ambulatorios se están expandiendo a una CAGR del 6,08% debido a ahorros medios por caso de USD 2.000–3.500.

- Por región, América del Norte continuó siendo el mayor contribuyente con el 41,98% del tamaño del mercado de biológicos para la columna vertebral en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 6,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biológicos para la Columna Vertebral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población con trastornos degenerativos de la columna vertebral | +1.8% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Auge de los procedimientos espinales mínimamente invasivos | +1.5% | América del Norte y la UE liderando, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Prevalencia creciente de deformidades espinales y traumatismos | +1.2% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida adopción de centros quirúrgicos ambulatorios que demandan biológicos de fraguado rápido | +1.1% | América del Norte como núcleo, emergente en la UE y mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aprobaciones regulatorias de proteínas morfogenéticas óseas de nueva generación | +0.8% | América del Norte y la UE como mercados primarios, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Injertos impresos en 3D específicos para el paciente mediante bioimpresión | +0.4% | Adopción temprana en América del Norte y la UE, penetración limitada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población con Trastornos Degenerativos de la Columna Vertebral

Un número cada vez mayor de personas vive más allá de los 65 años y presenta patología degenerativa multinivel, lo que sustenta una demanda recurrente en el mercado de biológicos para la columna vertebral. En China, los volúmenes anuales de cirugía espinal aumentaron un 12,32% entre 2003 y 2016, con una edad media del paciente que se incrementó en casi cinco años. La biología ósea más envejecida impone tiempos de cicatrización más prolongados, por lo que los cirujanos prefieren cada vez más proteínas recombinantes y matrices celulares con señales osteoinductoras más potentes. Las complicaciones relacionadas con la osteoporosis ya influyen en el 80% de las prácticas espinales de América Latina, lo que ilustra el alcance demográfico. Los fabricantes responden con proteínas morfogenéticas óseas de unión al colágeno a dosis más bajas y matrices enriquecidas con células madre que compensan la deficiente biología del huésped. A medida que el envejecimiento se cruza con la degeneración discal relacionada con el estilo de vida en la zona urbana de Asia-Pacífico, los volúmenes de procedimientos generales —y el consumo de injertos biológicos— se mantienen en una trayectoria ascendente a lo largo de todo el período de previsión.

Auge de los Procedimientos Espinales Mínimamente Invasivos

Un mayor número de fusiones recurre ahora a retractores tubulares y corredores endoscópicos que limitan el volumen y la visibilidad del injerto. Entre los beneficiarios de Medicare, los casos espinales en centros quirúrgicos ambulatorios aumentaron un 193%[1]Alex K. Miller, "Utilización Creciente de la Cirugía Espinal Ambulatoria en Pacientes de Medicare de 2010 a 2021", NASS Open Access, nassopenaccess.org mientras que los volúmenes en consultorios externos hospitalarios crecieron un 9,9% en el mismo período. Las incisiones más pequeñas requieren biológicos que proporcionen una fusión rápida y predecible en formatos más compactos, impulsando la I+D en putties moldeables y formatos de tiras listas para usar. Los modelos de costes refuerzan la tendencia: las vías mínimamente invasivas recortan un 9,6% de los costes del episodio en 45 días, lo que se traduce en un ahorro medio de USD 2.563. La navegación robótica estandariza aún más la alineación del implante, lo que lleva a los fabricantes de injertos a desarrollar cartuchos y jeringas que se integran con brazos de entrega asistidos por motor. El efecto combinado es un impulso duradero a la demanda de biológicos de alta gama y eficientes para el flujo de trabajo en todo el mercado de biológicos para la columna vertebral.

Prevalencia Creciente de Deformidades Espinales y Traumatismos

El aumento de los volúmenes de deformidades y traumatismos se debe a cambios en el estilo de vida, la tensión laboral y una mejor técnica de imagen que detecta afecciones que antes pasaban inadvertidas, lo que impulsa a los cirujanos hacia injertos biológicos en lugar de extracción ósea tradicional. Las operaciones de revisión, en las que fusiones anteriores han fracasado, se benefician especialmente de las matrices óseas celulares que lograron una fusión del 95,3%[2]Daniel K. Park, "Resultados Provisionales a Veinticuatro Meses de un Ensayo Clínico Prospectivo de Brazo Único que Evalúa el Rendimiento y la Seguridad del Aloinjerto Óseo Celular en Pacientes Sometidos a Fusión Espinal Lumbar", BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com a los 24 meses en ensayos prospectivos, superando a las opciones de injerto estándar. Los algoritmos modernos de traumatología incorporan ahora la potenciación biológica en la atención de primera línea, transformando la práctica de un parche reactivo a una estrategia regenerativa planificada. El impacto financiero de una fusión espinal fallida —cada revisión cuesta un promedio de USD 23.702— otorga a los hospitales un incentivo claro para invertir en biológicos de alta gama que reduzcan el riesgo de repetición quirúrgica. Los pacientes traumatizados más jóvenes sienten el mayor impacto porque necesitan construcciones que duren décadas, por lo que los clínicos favorecen cada vez más los biológicos de nueva generación diseñados para una estabilidad duradera y de por vida.

Aprobaciones Regulatorias de Proteínas Morfogenéticas Óseas de Nueva Generación

Tras una década de cautela, la FDA ha comenzado a otorgar la designación de innovación revolucionaria a proteínas osteoinductoras más seguras, como la proteína morfogenética ósea unida a nanocilla de Renovos y el análogo peptídico de Amphix Bio. Los dominios de unión al colágeno mantienen las proteínas localizadas, lo que permite protocolos de media dosis que reducen drásticamente los riesgos de osificación ectópica reportados en formulaciones anteriores. Los datos de seguimiento a seis años del i-FACTOR basado en péptidos revelaron una fusión del 98,6% sin complicaciones inflamatorias. La armonización regulatoria en Europa acelera el marcado CE, lo que permite a los proveedores lanzar kits en múltiples regiones de forma simultánea. Aunque las negociaciones de reembolso siguen siendo exigentes, los nuevos códigos de facturación para soluciones de «péptido osteoinductor sintético» marcan un punto de inflexión y refuerzan la trayectoria de crecimiento a largo plazo del mercado de biológicos para la columna vertebral.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo elevado y reembolso limitado | -1.4% | Global, más severo en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad en torno a las proteínas recombinantes | -0.9% | América del Norte y la UE como mercados primarios, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de tejido de donantes | -0.7% | Global, crítico en América del Norte | Corto plazo (≤ 2 años) |

| Curva de aprendizaje del cirujano para las matrices basadas en células | -0.5% | Global, concentrado en mercados con rápida adopción tecnológica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costo Elevado y Reembolso Limitado

Los pagadores exigen cada vez más datos de eficiencia en costes comparativos antes de aprobar complementos biológicos costosos en cirugía espinal electiva. La agrupación de pagos de Medicare ha comprimido la facturación separada de proteínas recombinantes, mientras que varios aseguradores privados clasifican la BMP-2 como «en investigación» para las fusiones cervicales de un nivel. En las economías emergentes, los precios de lista ya consumen una proporción elevada de los presupuestos de procedimientos, lo que limita la adopción fuera de los hospitales de primer nivel. Los modelos económicos muestran que las cirugías de revisión por fusiones fallidas promedian USD 23.702, pero los aseguradores suelen centrarse en las facturas inmediatas en lugar de los ahorros a largo plazo. Estas dinámicas restringen la adopción premium y reducen la CAGR alcanzable para el mercado de biológicos para la columna vertebral en el mediano plazo.

Preocupaciones de Seguridad en torno a las Proteínas Recombinantes

La vigilancia poscomercialización descubrió eventos adversos que van desde el crecimiento óseo ectópico hasta el edema inflamatorio, lo que llevó a los cirujanos a limitar la dosis o abandonar las proteínas recombinantes para indicaciones específicas. La alerta de los Centros para el Control y la Prevención de Enfermedades de 2023 sobre aloinjertos contaminados con tuberculosis, que afectó a 36 receptores en 13 centros, renovó la atención sobre la seguridad biológica. Aunque los bancos de tejidos mejoraron los protocolos de cultivo y los fabricantes de proteínas morfogenéticas óseas reformularon los portadores, algunos clínicos siguen siendo cautelosos, especialmente en el trabajo cervical, donde el edema de las vías respiratorias puede ser catastrófico. La publicidad en torno a la estadística del 44,4% de tasa de revisión en los expedientes de eventos adversos para BMP-2 mantiene el escrutinio. El daño reputacional reduce la utilización general, lo que recorta el potencial de la CAGR del mercado de biológicos para la columna vertebral en las economías maduras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aloinjertos Mantienen el Liderazgo Mientras las Matrices Basadas en Células se Aceleran

Los aloinjertos capturaron el 55,88% de la cuota del mercado de biológicos para la columna vertebral en 2025, reflejando un reembolso estable y una larga trayectoria clínica que mantiene la fidelidad de los cirujanos hacia las láminas de matriz ósea desmineralizada y los espaciadores corticales mecanizados. Dentro de este conjunto, los injertos estructurales procesados dominan porque las dimensiones estándar simplifican el emparejamiento de instrumentos y reducen el tiempo en quirófano. Los fabricantes refinan las técnicas de liofilización que preservan las proteínas osteoinductoras, defendiendo aún más su cuota dentro del mercado de biológicos para la columna vertebral.

Sin embargo, las matrices basadas en células están registrando el crecimiento más rápido, con una CAGR del 6,55% hasta 2031. Las pastas sembradas con células madre mesenquimales mostraron una fusión del 100% en ensayos prospectivos, superando a los injertos tradicionales y atrayendo el interés de los centros de alta complejidad que atienden a fumadores y pacientes osteoporóticos. Los sintéticos potenciados con péptidos, como el i-FACTOR, ofrecen una fusión del 98,6% a seis años evitando las complicaciones de las proteínas recombinantes, lo que señala un giro a corto plazo. Los cerámicos sintéticos y el vidrio bioactivo, potenciados por la impresión 3D que permite una porosidad específica para el paciente, amplían las opciones para los cirujanos que buscan soluciones completamente minerales. En conjunto, estas innovaciones están reconfigurando los algoritmos de compra en todo el mercado de biológicos para la columna vertebral.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cirugía: La Discectomía Cervical Anterior y Fusión Domina, pero la Fusión Intersomática Lumbar Transforaminal Mínimamente Invasiva Surge con Fuerza

La discectomía cervical anterior y fusión representó el 34,97% del tamaño del mercado de biológicos para la columna vertebral en 2025. Su corredor confinado permite a los cirujanos empacar chips desmineralizados o esponjas empapadas en proteínas morfogenéticas óseas con unión radiográfica predecible, manteniendo el liderazgo en la cuota del mercado de biológicos para la columna vertebral. La demanda también proviene de una base creciente de trabajadores de oficina con hernia de disco cervical, que alimenta el flujo de pacientes hacia discectomías cervicales anteriores y fusiones de uno o dos niveles.

La fusión intersomática lumbar transforaminal es la de mayor crecimiento, con una CAGR del 6,32% durante el período de previsión, gracias a las jaulas de titanio expandibles que necesitan biológicos moldeables para rellenar las ventanas de injerto. El crecimiento del volumen de fusión intersomática lumbar transforaminal mínimamente invasiva se alinea con la migración ambulatoria, impulsando el uso de kits de jeringa precargados que fraguan en minutos y permiten el alta el mismo día. Los segmentos de fusión intersomática lumbar posterior y fusión intersomática lumbar lateral extrema también se orientan hacia proteínas de fraguado más rápido y menor dosis optimizadas para el acceso tubular. En conjunto, estos cambios dan prioridad a la manipulación y la cinética en todo el mercado de biológicos para la columna vertebral.

Por Usuario Final: Los Hospitales Dominan, pero los Centros Quirúrgicos Ambulatorios Ganan Terreno

Los hospitales generaron el 65,12% del tamaño del mercado de biológicos para la columna vertebral, dada su capacidad para gestionar casos complejos y multinivel que requieren monitorización neurofisiológica intraoperatoria y combinaciones biológicas extensas. Los centros de traumatología integrados también albergan la mayoría de las cirugías agudas por estallido y fractura que consumen volúmenes considerables de injerto. Los grupos de compra hospitalarios continúan negociando contratos escalonados que agrupan placas, tornillos y biológicos, sosteniendo su poder de adquisición dentro del mercado de biológicos para la columna vertebral.

Los centros quirúrgicos ambulatorios, aunque de menor tamaño en la actualidad, registran el crecimiento más rápido, con una CAGR del 6,08% hasta 2031, ya que realizan cada vez más fusiones lumbares de un nivel y cervicales de dos niveles. Los modelos de pago recompensan los procedimientos completados en menos de ocho horas con alta el mismo día, lo que impulsa a los cirujanos de centros quirúrgicos ambulatorios hacia sintéticos de fraguado rápido que reducen el tiempo de anestesia. Las clínicas especializadas de columna vertebral combinan la eficiencia ambulatoria con una atención de alta calidad, implementando a menudo matrices celulares de vanguardia como diferenciador de mercado. Los institutos académicos siguen siendo fundamentales para los ensayos en humanos de primera administración, dando forma a la próxima generación de participantes en el mercado de biológicos para la columna vertebral, aunque su volumen de compra directo siga siendo modesto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte genera actualmente el 41,98% de la cuota global del mercado de biológicos para la columna vertebral. La amplia cobertura de seguros para intervenciones espinales electivas, combinada con una sólida penetración de centros quirúrgicos ambulatorios, sostiene un alto uso de biológicos per cápita. Sin embargo, el reembolso maduro ralentiza el crecimiento en valor a una CAGR del 4,29%, ya que las políticas de contención de costes y los debates sobre seguridad frenan la adopción premium.

Asia-Pacífico registra la CAGR más sólida del 6,21%, impulsada por el aumento de la esperanza de vida, la expansión de la clase media y la inversión hospitalaria en China, India y el Sudeste Asiático. Solo China experimentó un aumento anual promedio del 12,32% en cirugías espinales, lo que alimenta una demanda de injertos que ahora supera los promedios globales. Japón y Australia cuentan con marcos regulatorios sofisticados que autorizan péptidos avanzados y andamios impresos en 3D, mientras que los países emergentes de la ASEAN priorizan sintéticos sensibles al costo y aloinjertos procesados localmente.

Europa registra una tasa de crecimiento del 4,91%, equilibrando los estrictos costes de cumplimiento del Reglamento de Dispositivos Médicos con un volumen constante de procedimientos en Alemania, Francia y el Reino Unido. La alineación del marcado CE otorga a los proveedores acceso en 27 estados, aunque el reembolso varía según el pagador, lo que impulsa a las empresas hacia líneas de productos escalonadas.

América Latina muestra una trayectoria del 5,39% a medida que Brasil y Argentina actualizan sus directrices de traumatología para incluir la potenciación biológica, aunque la volatilidad cambiaria modula los precios medios de venta.

Oriente Medio y África alcanzan un crecimiento del 5,73% a través del turismo médico en el Golfo y los centros financiados por el Estado en Sudáfrica, aunque desde una base de partida más baja.

Panorama Competitivo

El mercado de biológicos para la columna vertebral exhibe una consolidación moderada. La amplia cuota de Medtronic proviene de un extenso portafolio de proteínas morfogenéticas óseas, aloinjertos y cerámicos sintéticos que se alinea con sus tecnologías habilitadoras. El segmento Depuy Synthes de Johnson & Johnson aporta el 16% a través de su matriz celular ViviGen y las tiras FiberCel. NuVasive mantuvo el 13% hasta que Globus Medical anunció una adquisición por USD 615,5 millones que catapultará a la entidad combinada al segundo lugar por ingresos.

Las iniciativas estratégicas se centran en la integración de ecosistemas. La plataforma AiBLE de Medtronic combina planificación con inteligencia artificial, robótica e implantes con superficie modificada con injertos propietarios, vinculando a los hospitales a un conjunto procedimental que protege el consumo de insumos. Stryker desinvirtió[4]Stryker Corporation, "Stryker Completa la Venta de su Negocio de Implantes Espinales en Estados Unidos", Stryker, investors.stryker.com su franquicia de implantes espinales en Estados Unidos a VB Spine, liberando capital para profundizar en los portafolios de robótica y craneales, al tiempo que otorga en licencia el conocimiento técnico de guiado Mako al nuevo comprador. Mientras tanto, Cerapedics, Renovos y Amphix Bio aprovechan la designación de innovación revolucionaria de la FDA para acelerar las entradas de péptidos sintéticos y crear nichos en torno a construcciones de menor dosis y alta seguridad.

Las fronteras tecnológicas incluyen andamios bioimpresos en 3D adaptados al paciente y portadores con nanocubierta que desencadenan el reclutamiento de células madre. Las solicitudes de patentes que cubren composiciones híbridas cerámico-peptídicas aumentaron un 27% en 2024, lo que señala una inversión intensificada en I+D. Los fabricantes firman cada vez más contratos de reparto de riesgos donde el costo del biológico se reembolsa si la unión radiográfica se retrasa, en consonancia con las normas de atención basada en el valor. Los proveedores que pueden combinar eficacia clínica, eficiencia procedimental y ahorros de costes documentados están bien posicionados para capturar una cuota de gasto incremental en el mercado de biológicos para la columna vertebral.

Líderes del Sector de Biológicos para la Columna Vertebral

Arthrex Inc.

Globus Medical

Johnson & Johnson Services, Inc.

Medtronic plc

Zimmer Biomet Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Globus Medical anunció la adquisición de Nevro Corp. por USD 250 millones para incorporar activos de estimulación de la médula espinal y manejo del dolor.

- Febrero de 2025: Medtronic adquirió la tecnología de nanotextura de Nanovis para mejorar la osteointegración de implantes.

- Enero de 2025: Stryker completó la venta de su división de implantes espinales en Estados Unidos a Viscogliosi Brothers, formando VB Spine con acceso exclusivo a los sistemas Mako Spine y Copilot.

- Octubre de 2024: Amphix Bio recibió la designación de innovación revolucionaria de la FDA para su producto peptídico de regeneración ósea.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de productos biológicos para la columna vertebral como las ventas mundiales de sustitutos de injertos óseos, aloinjertos vertebrales, matrices celulares, plasma rico en plaquetas, concentrados de aspirado de médula ósea y complementos biológicos relacionados que facilitan activamente la fusión vertebral o los procedimientos reconstructivos. Estos productos difieren de los implantes metálicos tradicionales porque estimulan el crecimiento óseo de novo y acortan el tiempo de recuperación.

Exclusiones del ámbito de aplicación: Los productos ortopédicos biológicos utilizados en articulaciones distintas de la columna vertebral y los dispositivos de fijación puramente mecánicos quedan fuera de esta evaluación.

Segmentación

- Por Tipo de Producto

- Sustitutos de Injerto Óseo

- Proteínas Morfogenéticas Óseas

- Cerámicos Sintéticos y Vidrio Bioactivo

- Injertos Basados en Péptidos y Potenciados con PTH

- Aloinjertos Espinales

- Aloinjertos Estructurales Mecanizados

- Matriz Ósea Desmineralizada (MOD)

- Matrices Óseas Celulares

- Matrices Basadas en Células

- Plasma Rico en Plaquetas (PRP)

- Concentrado de Aspirado de Médula Ósea (BMAC)

- Otros

- Sustitutos de Injerto Óseo

- Por Tipo de Cirugía

- Discectomía Cervical Anterior y Fusión (ACDF)

- Fusión Intersomática Lumbar Transforaminal/Posterior (TLIF/PLIF)

- Fusión Intersomática Lumbar Anterior/Lateral Extrema (ALIF/XLIF)

- Fusión Posterolateral Mínimamente Invasiva

- Reemplazo de Disco Cervical con Complementos Biológicos

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos de la columna vertebral, científicos especializados en biomateriales y directores de compras de hospitales de Norteamérica, Europa, Asia-Pacífico y Latinoamérica; sus opiniones validaron las tasas de utilización, las estructuras de descuento y las innovaciones celulares emergentes. Otras encuestas realizadas a administradores de centros quirúrgicos ambulatorios permitieron calibrar el desplazamiento de los casos de fusión del ámbito hospitalario al ambulatorio.

Investigación documental

En primer lugar, recopilamos los volúmenes de procedimientos y pacientes de fuentes públicas como el Observatorio Mundial de la Salud de la OMS, la base de datos nacional de lesiones medulares de los CDC de EE.UU. y los registros de altas hospitalarias de Eurostat, que anclan los patrones de demanda regionales. Los datos sobre autorizaciones reglamentarias, en particular los resúmenes 510(k) de la FDA y las retiradas de dispositivos de la EMEA, nos ayudaron a enumerar las clases de productos comercializados y los precios medios de venta. Los informes de asociaciones comerciales de la Sociedad Internacional para el Avance de la Cirugía de Columna Vertebral y los códigos de importación y exportación de UN Comtrade aclararon los flujos transfronterizos de productos, mientras que los archivos de empresas recopilados a través de D&B Hoovers ofrecieron referencias de ingresos. Estas fuentes, junto con artículos revisados por expertos en Spine Journal y Biomaterials, sirvieron de base para las hipótesis de prevalencia, precios y eficacia clínica. La lista anterior no es exhaustiva, sino ilustrativa.

Dimensionamiento y previsión del mercado

Un modelo descendente comenzó con los recuentos de procedimientos de fusión espinal a nivel de país, que luego se multiplicaron por los ratios de penetración biológica y se calibraron contra los valores de importación y las tarifas de reembolso. Los roll-ups de proveedores y las comprobaciones de volumen de ASP × muestreadas proporcionaron una comprobación de sentido ascendente antes de finalizar los resultados. Entre las variables clave se incluyen el crecimiento de la población de edad avanzada, la prevalencia de los discos degenerativos, la migración de la casuística de los CSA, los plazos de aprobación de los BMP recombinantes y los precios medios de venta por clase de producto. Las previsiones para 2025-2030 se basan en una regresión multivariante (con el tamaño de la cohorte de edad, la intensidad de los procedimientos y la tendencia del ASP como factores predictivos), y las lagunas en las estimaciones ascendentes se cubren con medias móviles trienales de los datos de facturación hospitalaria.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de varianza en función de las ventas históricas, las estadísticas externas de envíos y los comentarios de los expertos. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias cuando se producen aprobaciones o retiradas importantes, tras lo cual volvemos a ejecutar todo el modelo para que los clientes reciban siempre el punto de vista más reciente.

Por qué la línea de base de Spine Biologics de Mordor es fiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, escalas de precios o cadencias de actualización, y algunas se basan en estimaciones de una sola fuente que no se cuestionan.

Algunos editores excluyen el plasma rico en plaquetas, congelan los ASP a los niveles del año de lanzamiento u omiten los entornos ambulatorios; otros extrapolan tendencias más antiguas sin reconciliarlas con el aumento de casos de TLIF mínimamente invasivos. El alcance de Mordor incluye todas las clases biológicas relevantes, ajusta los precios según la combinación ponderada de canales y aplica una actualización de doce meses, lo que produce una línea de base más estable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 3,82 B (2025) | Inteligencia de Mordor | - |

| USD 2,30 B (2024) | Consultoría global A | Gama de productos más reducida, excluye las matrices celulares, cobertura limitada en Asia |

| USD 3,25 B (2024) | Portal industrial B | Utiliza precios de catálogo, sin ajuste del canal ASC |

| 4.420 MILLONES DE DÓLARES (2024) | Editor de datos de mercado C | Asume una absorción biológica universal, aplica una conversión monetaria agresiva |

En resumen, mediante la combinación de bucles de datos transparentes, un alcance coherente y actualizaciones oportunas, Mordor Intelligence ofrece una línea de base equilibrada y lista para la toma de decisiones que los ejecutivos pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Por qué son los centros quirúrgicos ambulatorios fundamentales para la adopción de biológicos para la columna vertebral?

Prefieren injertos de fraguado rápido y listos para usar que se alinean con el ahorro de costes y los flujos de trabajo de alta el mismo día.

¿Cómo están dando forma la inteligencia artificial y la robótica a los requisitos de los productos de biológicos para la columna vertebral?

Plataformas integradas como AiBLE de Medtronic combinan navegación con entrega de injertos basada en cartuchos, lo que lleva a los proveedores a diseñar biológicos compatibles con sistemas de guiado de precisión.

¿Qué medidas están tomando los fabricantes para mejorar el perfil de seguridad de las proteínas recombinantes?

Las formulaciones de nueva generación utilizan dominios de unión al colágeno y análogos peptídicos que localizan la dosificación y reducen los riesgos de osificación ectópica manteniendo la eficacia de la fusión.

¿Qué acciones regulatorias están acelerando la innovación en biológicos para la columna vertebral?

Las designaciones de dispositivo innovador revolucionario de la FDA para empresas como Renovos y Amphix Bio acortan los plazos de aprobación para péptidos osteoinductores avanzados y portadores de nanocilla.

¿Cómo influye el envejecimiento de la población en la demanda de biológicos para la columna vertebral?

Una cohorte creciente de pacientes mayores de 65 años presenta desafíos en la cicatrización ósea que impulsan la preferencia del cirujano por biológicos con propiedades osteoinductoras mejoradas.

¿De qué manera están alterando las presiones de costes las estrategias de los proveedores en este mercado?

Los proveedores agrupan cada vez más los biológicos con contratos basados en el valor y garantías de reparto de riesgos que vinculan el pago a los resultados de fusión confirmados.

Última actualización de la página el: