Tamaño y Participación del Mercado de Terapéuticos Dermatológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

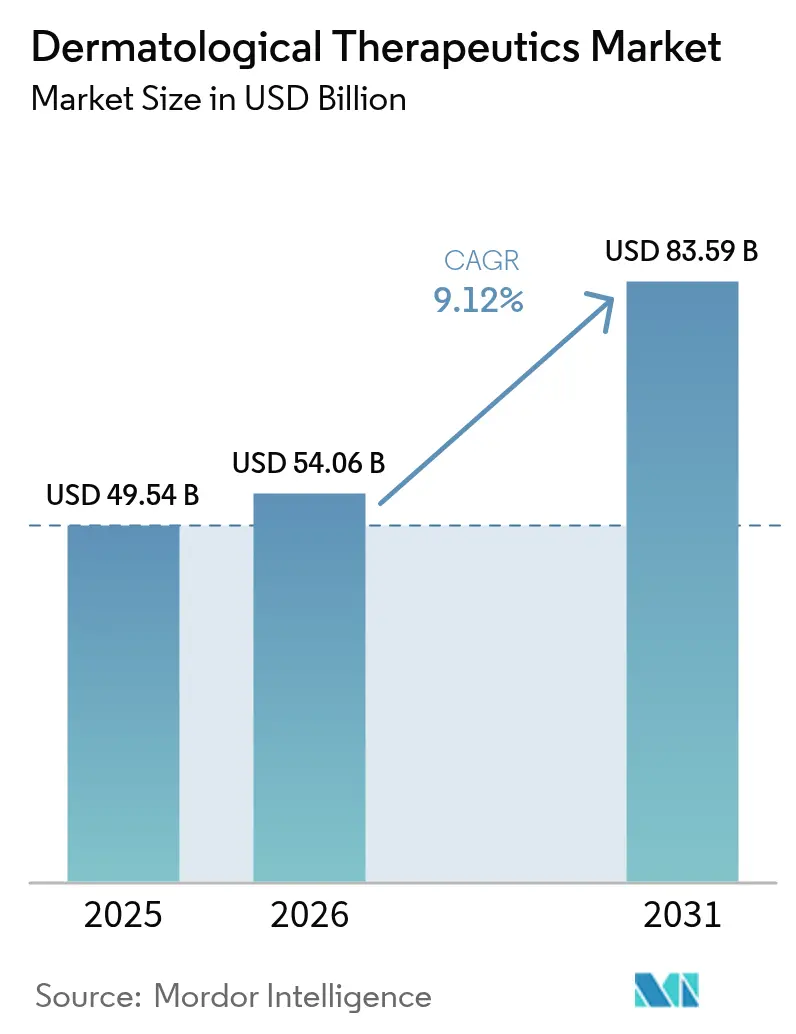

| Tamaño del Mercado (2026) | 54.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

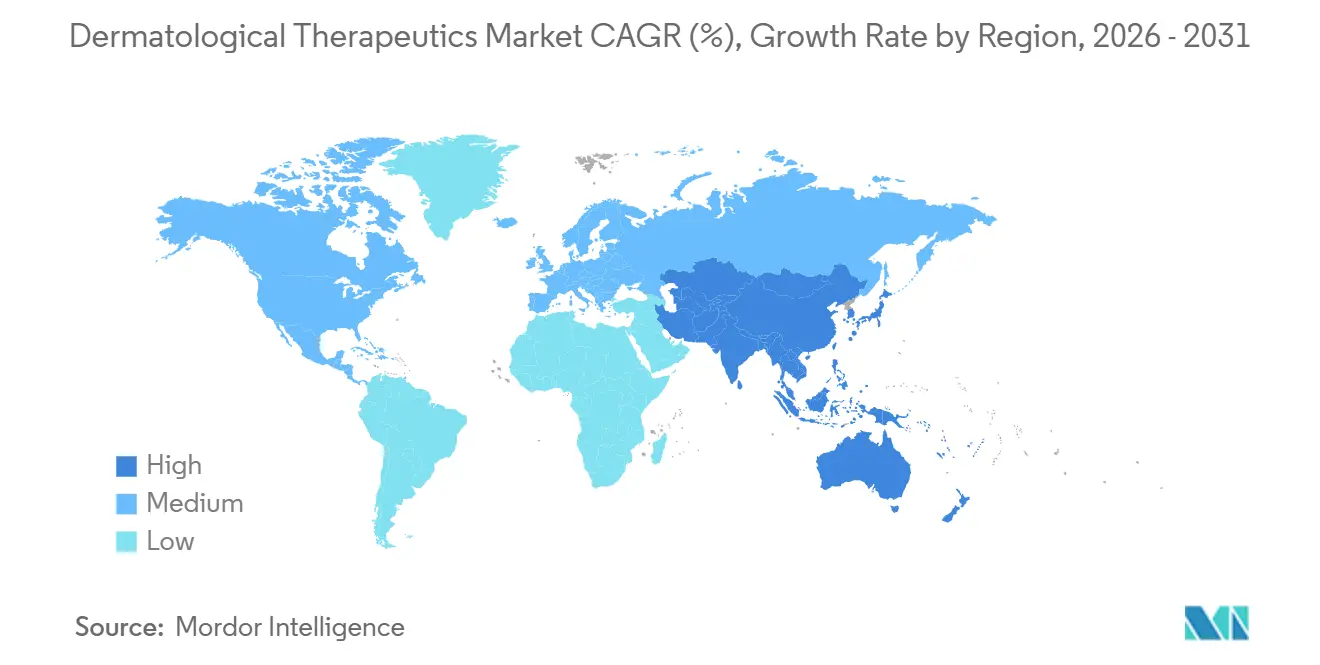

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

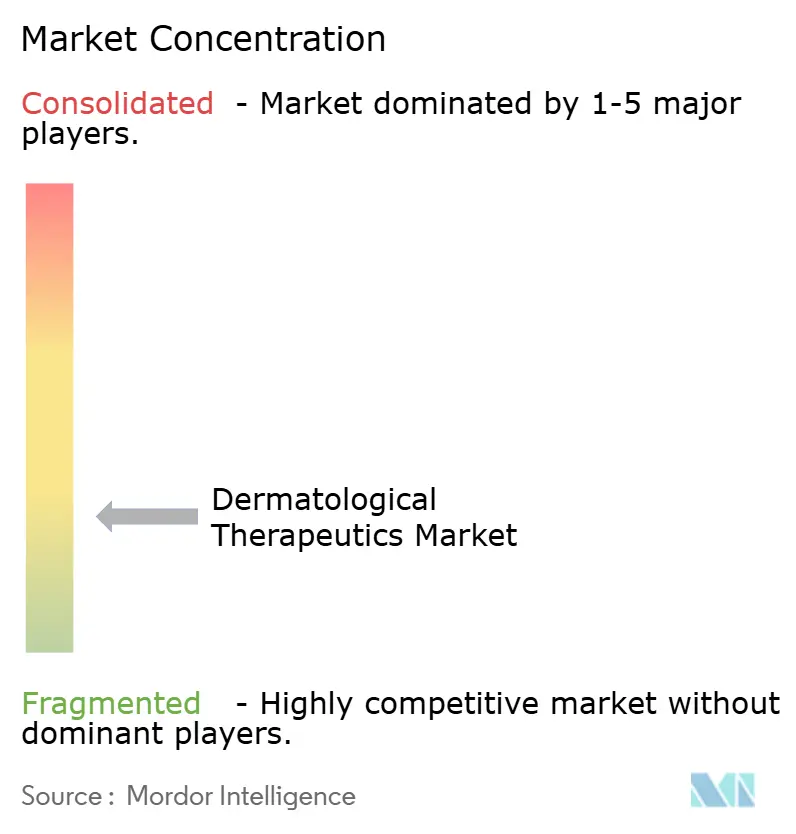

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos Dermatológicos por Mordor Intelligence

Se proyecta que el tamaño del mercado de terapéuticos dermatológicos aumente de 49,54 mil millones de USD en 2025 a 54,06 mil millones de USD en 2026, y alcance los 83,59 mil millones de USD para 2031, creciendo a una CAGR del 9,12% entre 2026 y 2031. La demanda está migrando desde los genéricos tópicos de alto volumen hacia los biológicos de precisión y los inhibidores orales de moléculas pequeñas que ofrecen ventajas de adherencia medibles y generan precios premium. Ocho agentes de primera clase o con etiqueta ampliada obtuvieron la aprobación de EE. UU. durante 2024-2025, lo que refleja la confianza regulatoria en los tratamientos dermatológicos basados en mecanismos. Al mismo tiempo, la Organización Mundial de la Salud registró un aumento del 22% en la prevalencia de enfermedades inflamatorias crónicas de la piel en las naciones de altos ingresos entre 2020 y 2025. Las cadenas de suministro se están recalibrando tras las escaseces de excipientes que perturbaron el 12% de los inventarios de corticosteroides tópicos de EE. UU. a principios de 2025. La distribución digital se está expandiendo rápidamente a medida que las farmacias en línea utilizan plataformas de telemedicina para llegar a las poblaciones rurales y millennials bajo flexibilidades de prescripción ampliadas.

Conclusiones Clave del Informe

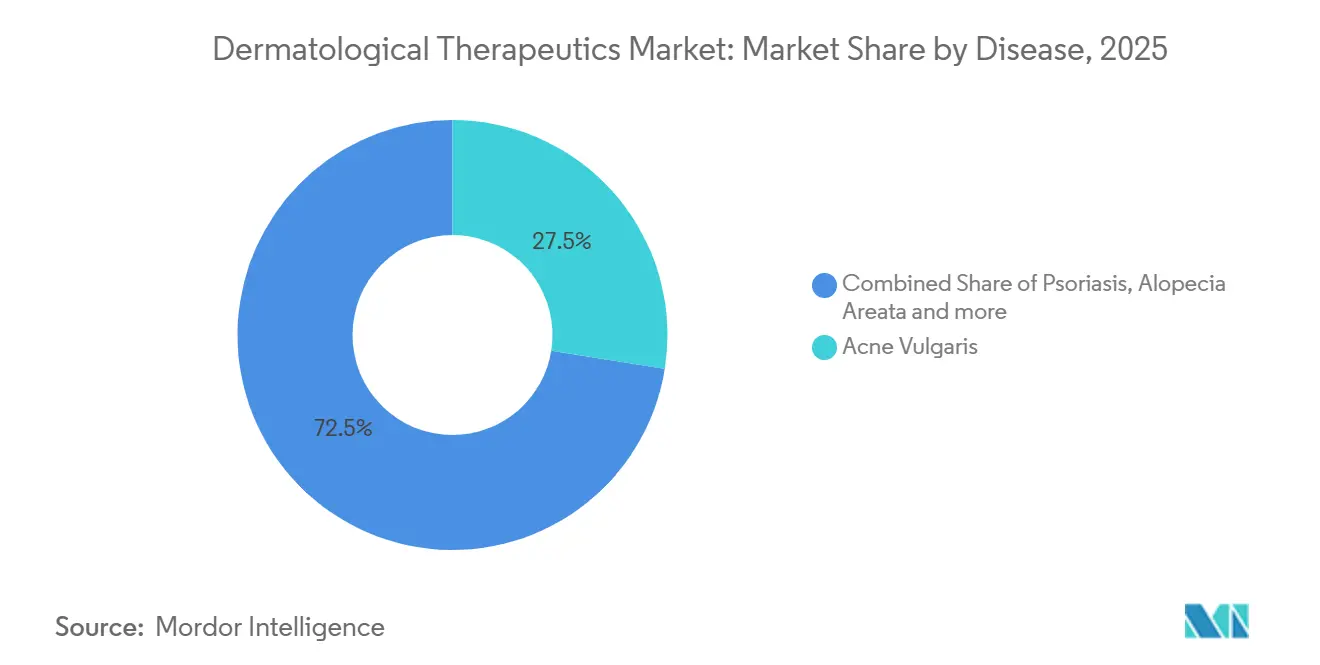

- Por enfermedad, el acné vulgar lideró con el 27,55% de los ingresos de 2025, mientras que la hidradenitis supurativa avanza a una CAGR del 14,25% hasta 2031.

- Por clase de fármaco, los corticosteroides tópicos mantuvieron una participación del 25,53% del tamaño del mercado de terapéuticos dermatológicos en 2025, y se proyecta que los inhibidores de moléculas pequeñas se expandan a una CAGR del 15,75% hasta 2031.

- Por vía de administración, la vía tópica representó el 65,15% en 2025; los inyectables registraron un crecimiento del 11,82%, superando el promedio del mercado del 9,12%.

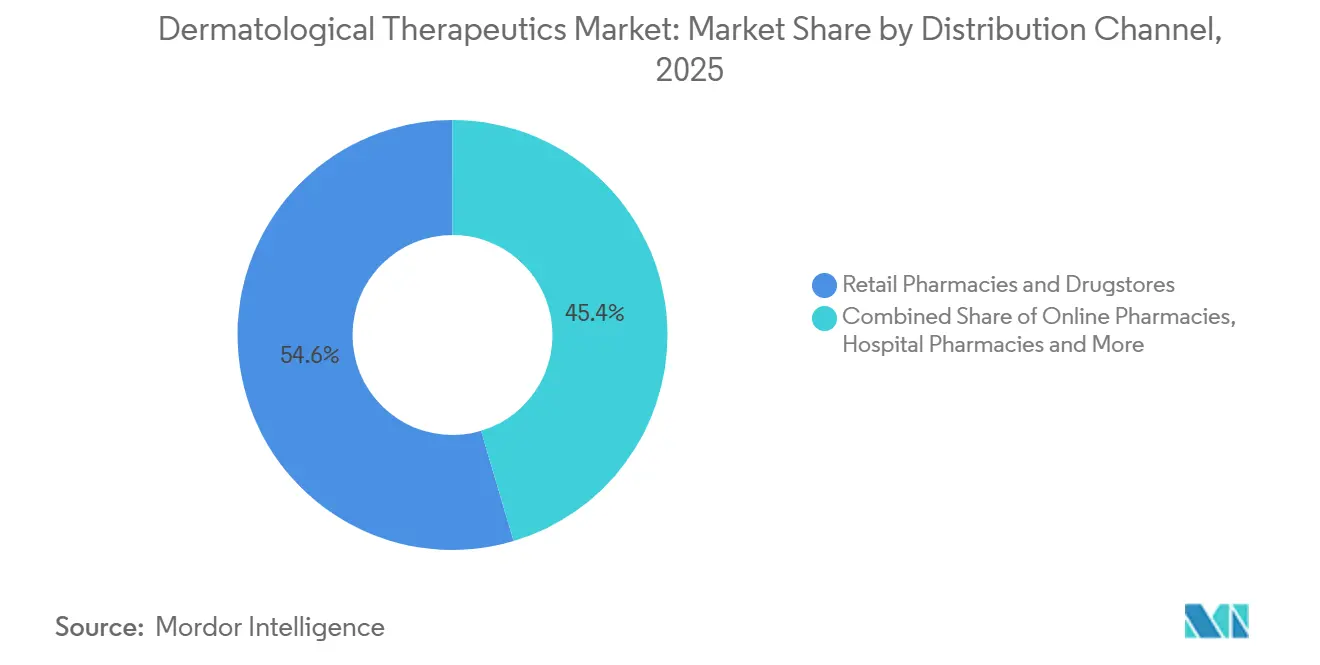

- Por canal de distribución, las farmacias minoristas capturaron una participación del 54,65% en 2025; las farmacias en línea crecieron a una CAGR del 13,32%, la más rápida entre todos los canales.

- Por tipo de terapia, los medicamentos con receta representaron el 62,23% en 2025; las formulaciones de venta libre se expandieron a una CAGR del 11,12% a medida que los reguladores reclasificaron los retinoides de baja dosis y los esteroides suaves para el autocuidado.

- Por geografía, América del Norte representó el 38,23% de los ingresos en 2025, mientras que Asia-Pacífico lidera el crecimiento con una CAGR del 10,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos Dermatológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de enfermedades dermatológicas crónicas | +2.1% | Global con mayor carga en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de biológicos y terapias dirigidas | +2.8% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente conciencia estética e ingresos disponibles | +1.4% | Asia-Pacífico, Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Teledermatología impulsada por IA que mejora la adherencia al tratamiento | +0.9% | América del Norte, Europa Occidental, CCG | Corto plazo (≤ 2 años) |

| Tópicos moduladores del microbioma que ganan tracción regulatoria | +0.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Auge de la pérdida de peso con GLP-1 que crea nueva demanda de reparación cutánea | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Dermatológicas Crónicas

La contaminación del aire urbano, el consumo de alimentos procesados y el diagnóstico tardío se combinaron para duplicar la prevalencia de la dermatitis atópica en las ciudades chinas e indias entre 2019 y 2024[1]Administración Nacional de Productos Médicos, "Base de Datos de Aprobación de Medicamentos," NMPA.gov.cn. La incidencia de psoriasis aumentó un 18% en los Estados Unidos entre 2020 y 2025, con los Centros para el Control y la Prevención de Enfermedades vinculando el incremento a las comorbilidades del síndrome metabólico y las brechas de atención de la era pandémica. Una campaña de la Academia Americana de Dermatología capacitó a 12.000 médicos de atención primaria para detectar la hidradenitis supurativa, produciendo un aumento del 40% en los casos confirmados. Un mayor alcance diagnóstico está ampliando el grupo de pacientes tanto para los tópicos de primera línea como para los biológicos de segunda línea, especialmente en regiones donde la capacidad especializada está alcanzando la carga de la enfermedad.

Rápida Adopción de Biológicos y Terapias Dirigidas

Las prescripciones de biológicos para dermatología aumentaron un 31% interanual en 2025, superando las tasas de adopción en oncología y reumatología. Las aprobaciones de la FDA de upadacitinib para la dermatitis atópica en adolescentes y para la hidradenitis supurativa ampliaron el acceso para 2,3 millones de pacientes en EE. UU. La Agencia Europea de Medicamentos aprobó el baricitinib para la alopecia areata, y el Comité Federal Conjunto de Alemania respaldó el reembolso, creando la primera vía oral en el tratamiento de la pérdida de cabello. Los pagadores están abandonando las secuencias rígidas de terapia escalonada y avanzando hacia la iniciación directa de biológicos para la enfermedad moderada, reduciendo el tiempo hasta el tratamiento de 18 meses a 6 meses en muchos planes comerciales de EE. UU. La entrada de biosimilares está acelerando la adopción al reducir los costos anuales de adalimumab a USD 28.000 desde USD 45.000.

Creciente Conciencia Estética e Ingresos Disponibles

Los gastos per cápita en híbridos terapéutico-estéticos aumentaron un 27% en Asia-Pacífico durante 2023-2025, liderados por Corea del Sur, Japón y la China urbana. India añadió 85 millones de hogares de clase media durante el mismo período, ampliando la demanda de productos de venta libre para el acné y el aclaramiento de la piel bajo la Ley de Medicamentos y Cosméticos. Los países del Consejo de Cooperación del Golfo registraron un aumento del 34% en el turismo dermatológico durante 2024, ya que los Emiratos Árabes Unidos y Arabia Saudita invirtieron USD 1.200 millones en centros especializados. La amplificación en las redes sociales ha impulsado un aumento del 19% en las primeras visitas al dermatólogo entre las cohortes de la Generación Z y los millennials de América del Norte. Esta convergencia de ingresos crecientes y priorización de la belleza está difuminando la línea entre las ofertas terapéuticas y cosméticas, ampliando el mercado de terapéuticos dermatológicos.

Teledermatología Impulsada por IA que Mejora la Adherencia al Tratamiento

La FDA aprobó seis plataformas de teledermatología con soporte de IA entre 2024 y 2025, cada una con una sensibilidad diagnóstica superior al 92%. Un estudio de JAMA Dermatology de 2025 reportó una adherencia un 41% mayor entre los usuarios de aplicaciones guiadas por IA en comparación con la atención tradicional. Medicare introdujo códigos de visita asíncrona en 2025, reembolsando imágenes de almacenamiento y reenvío para 14 afecciones cutáneas y abriendo el acceso virtual para 18 millones de miembros rurales. Cuatro plataformas certificadas por la UE alcanzaron el estatus de Clase IIa bajo el Reglamento de Dispositivos Médicos, alineando las normas de privacidad de datos y precisión en los estados miembros. Los aseguradores comerciales ahora eximen los copagos en las visitas virtuales, reduciendo los costos de adquisición para las farmacias especializadas en un 38%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y obstáculos de reembolso para los biológicos | -1.8% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Acantilados de patentes y erosión de precios por biosimilares | -1.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escasez global de dermatólogos | -0.9% | Global, grave en América del Norte rural y África Subsahariana | Largo plazo (≥ 4 años) |

| Escasez crítica de excipientes que perturba las cadenas de suministro de tópicos | -0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Obstáculos de Reembolso para los Biológicos

Los regímenes biológicos anuales en dermatología cuestan entre USD 35.000 y USD 65.000, una cifra fuera del alcance del 68% de los pacientes en economías de ingresos medios dominadas por el pago de bolsillo. Los aseguradores de EE. UU. impusieron controles de autorización previa al 89% de las reclamaciones de biológicos en 2025, generando retrasos promedio de aprobación de 14 días y denegaciones del 22% en el primer ciclo. El Instituto Nacional para la Excelencia en Salud y Atención limitó la cobertura de dupilumab a los casos graves de eczema, excluyendo aproximadamente al 40% de los pacientes moderados[2]Instituto Nacional para la Excelencia en Salud y Atención, "Guía de Evaluación Tecnológica," Nice.org.uk. El adalimumab biosimilar indio sigue siendo el triple del precio de los inmunosupresores orales, manteniendo baja la adopción fuera de los centros terciarios urbanos. Los programas de asistencia de copago de la industria asistieron solo al 18% de los pacientes elegibles de EE. UU. en 2025, ya que los fabricantes endurecieron las normas en anticipación de la erosión por biosimilares.

Acantilados de Patentes y Erosión de Precios por Biosimilares

Los biosimilares de Humira erosionaron los ingresos de AbbVie en dermatología en EE. UU. en USD 2.100 millones dentro de los 18 meses posteriores al lanzamiento, forzando una reducción del 28% en el precio del originador. Stelara enfrenta lanzamientos de biosimilares en EE. UU. en 2024 que los analistas proyectan eliminarán el 60% de sus USD 9.100 millones en ventas globales para 2027. Las patentes europeas de Dupixent vencen en 2028, y los expedientes presentados en 2025 sugieren una rápida entrada de competidores que podría reducir los ingresos combinados de Regeneron y Sanofi hasta en un 50% en dos años. Los innovadores están pivotando hacia los inhibidores de TYK2 y los inyectables de acción prolongada, pero enfrentan ciclos de desarrollo de 8 a 10 años. Catorce programas estatales de Medicaid de EE. UU. ya han mandatado la sustitución automática de biosimilares a partir de 2025, acelerando los cambios de participación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Enfermedad: La Hidradenitis Supurativa de Alto Margen Acelera el Crecimiento

La hidradenitis supurativa es la indicación de más rápido crecimiento, avanzando a una CAGR del 14,25% hasta 2031, aunque el acné vulgar retuvo el 27,55% de los ingresos de 2025. Cosentyx obtuvo la aprobación de la FDA para casos moderados a graves en 2024, y las expansiones de etiqueta de Humira abrieron el acceso para adolescentes, desbloqueando el reembolso para 1,8 millones de pacientes en EE. UU. La psoriasis y la dermatitis atópica juntas impulsan los mayores volúmenes de biológicos, con dupilumab cubriendo al 22% de los pacientes con dermatitis atópica moderada a grave en América del Norte para 2025. Los diagnósticos de alopecia areata aumentaron tras la aprobación del baricitinib, ilustrando cómo los avances terapéuticos estimulan la vigilancia diagnóstica.

La bifurcación del mercado es evidente: el acné de alto volumen y bajo margen compite junto a la hidradenitis, un nicho de bajo volumen pero alto margen que depende de biológicos premium. El tamaño del mercado de terapéuticos dermatológicos para la hidradenitis es pequeño hoy, pero está preparado para una influencia desproporcionada en los ingresos a medida que maduran los inhibidores de IL-17 y TNF en desarrollo. La rosácea y la dermatitis seborreica siguen dominadas por los genéricos, pero los candidatos dirigidos al microbioma se encuentran ahora en Fase II, insinuando futuros subsegmentos de alto valor. Dicha heterogeneidad sostiene los incentivos para la innovación al tiempo que complica las previsiones de los pagadores dentro del mercado de terapéuticos dermatológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Clase de Fármaco: Los Inhibidores de Moléculas Pequeñas Reconfiguran la Dinámica Competitiva

Los inhibidores de moléculas pequeñas en las vías PDE-4, JAK y TYK2 están en camino de crecer a una CAGR del 15,75%, superando a los biológicos y los corticosteroides tópicos. El ritlecitinib obtuvo la aprobación de la FDA para la alopecia areata en 2024 y logró un 40% de recrecimiento del cabello en el cuero cabelludo en estudios fundamentales. La crema de ruxolitinib se expandió hacia el vitíligo, representando el primer inhibidor de JAK tópico en asegurar una segunda indicación. El deucravacitinib obtuvo la aprobación para la psoriasis en placas y aguarda la autorización para la artritis psoriásica, lo que podría añadir USD 2.000 millones en ventas máximas.

Los corticosteroides tópicos retuvieron una participación del 25,53% del mercado de terapéuticos dermatológicos en 2025, reflejando su posición consolidada en las guías clínicas y su bajo costo. Sin embargo, la presión sobre los beneficios se intensifica porque las interrupciones en los excipientes aumentan el riesgo de fabricación. La demanda de retinoides se mantiene estable en el 14% de las prescripciones, impulsada por el nuevo antagonista del receptor de andrógenos clascoterone. Los inhibidores de calcineurina pierden participación a medida que los inhibidores de JAK capturan las prescripciones de dermatitis atópica moderada. Los ingresos de los biológicos enfrentan acantilados de patentes entre 2027 y 2029, haciendo que las moléculas pequeñas sean fundamentales para la continuidad de los ingresos dentro del mercado de terapéuticos dermatológicos.

Por Vía de Administración: Los Inyectables Capturan la Prima de Adherencia

Los tópicos representaron el 65,15% de las ventas de 2025, pero los inyectables están creciendo a una CAGR del 11,82% gracias a la dosificación trimestral y semestral que impulsa una adherencia un 34% mayor frente a los tópicos diarios. Tres inyectables de acción prolongada recibieron la aprobación de la FDA entre 2024 y 2025, incluido un depósito de dupilumab de seis meses bajo revisión prioritaria. Los inhibidores de JAK orales upadacitinib y abrocitinib ampliaron sus indicaciones, aunque requieren monitoreo de seguridad que limita su uso de primera línea.

El tamaño del mercado de terapéuticos dermatológicos para los inyectables sigue siendo menor que el de los tópicos, pero los análisis de los pagadores muestran un costo total de atención un 19% menor para la psoriasis tratada con biológicos en comparación con las cohortes de metotrexato. Los parches de microagujas en Fase II tienen como objetivo localizar la administración del fármaco para el vitíligo y la psoriasis localizada. Las escaseces de excipientes que afectaron las cadenas de suministro de tópicos ilustran por qué los portafolios de múltiples vías cubren el riesgo del fabricante dentro del mercado de terapéuticos dermatológicos.

Por Canal de Distribución: Las Farmacias en Línea Amplían la Atención Virtual

Las farmacias minoristas y droguerías mantuvieron el 54,65% de los ingresos de 2025, pero las farmacias en línea se están expandiendo a una CAGR del 13,32%, la más rápida entre los canales. Las extensiones de la DEA de las flexibilidades de telemedicina de la era pandémica mantienen la prescripción en línea de dermatología de los Programas III-V hasta diciembre de 2025. Amazon Pharmacy creó una tienda de dermatología que combina consultas virtuales con envío en el mismo día, subrayando un cambio hacia el consumidor directo.

Las farmacias hospitalarias preservan una participación del 11% al gestionar inyectables de cadena de frío y biológicos con alta carga de autorización previa, mientras que las clínicas de dermatología dispensan tópicos compuestos que eluden las cadenas de suministro comerciales. El sector de e-farmacias de India creció un 41% durante 2024-2025 bajo la autorización de la CDSCO, demostrando que el apoyo regulatorio cataliza la adopción digital. Los pagadores están reduciendo los copagos para los surtidos digitales, disminuyendo los costos por prescripción en un 22% frente a los establecimientos físicos. El mercado de terapéuticos dermatológicos refleja, por tanto, un giro estructural hacia el cumplimiento omnicanal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Terapia: Las Reclasificaciones de Venta Libre Aceleran el Autocuidado

Los medicamentos con receta controlaron el 62,23% de las ventas de 2025, aunque las formulaciones de venta libre se están expandiendo a una CAGR del 11,12%. La Agencia Europea de Medicamentos trasladó la hidrocortisona al 1% al estatus de mostrador de farmacia en 2024, y Japón reclasificó tres antifúngicos tópicos en 2025. El tamaño del mercado de terapéuticos dermatológicos para los productos de venta libre está aumentando a medida que los reguladores acortan los plazos de cambio por debajo de cinco años.

Las ganancias de venta libre impulsan la autonomía del consumidor, pero eliminan el reembolso, restringiendo la adopción entre los grupos de bajos ingresos. Los biológicos premium permanecen protegidos porque la complejidad y las necesidades de monitoreo impiden la migración a la venta libre. Los fabricantes, por tanto, sopesan las transiciones tempranas a la venta libre que ganan volumen a expensas de los márgenes frente a los cambios tardíos que arriesgan la canibalización por genéricos. Equilibrar estas fuerzas es central para la estrategia del ciclo de vida en la industria de terapéuticos dermatológicos en general.

Análisis Geográfico

América del Norte generó el 38,23% de los ingresos de 2025, impulsada por la alta penetración de biológicos y el reembolso favorable. La Parte D de Medicare cubre 14 biológicos de dermatología bajo niveles de especialidad, ofreciendo protección contra costos catastróficos después de USD 8.000 en gastos de bolsillo. Canadá añadió dupilumab y ustekinumab a los planes provinciales en 2024, dando acceso subsidiado a 1,2 millones de pacientes adicionales. México aprobó seis biosimilares durante 2024-2025, reduciendo el precio del originador en un 35%[3]COFEPRIS, "Aprobaciones Regulatorias," Gob.mx. La escasez de personal persiste, y la Asociación de Facultades de Medicina de América pronostica un déficit de 3.200 dermatólogos para 2030. La teledermatología aumentó un 52% entre 2023 y 2025, pero la paridad de reembolso varía según el programa estatal de Medicaid.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,12% hasta 2031, impulsada por la armonización regulatoria y el aumento de los ingresos. China aprobó 14 biológicos de dermatología en 2024-2025, incluidos biosimilares locales con precios un 60% por debajo de los originadores. Japón otorgó autorización acelerada a cinco inhibidores de JAK en 2024, aprovechando una sólida vigilancia poscomercialización. India agilizó las revisiones de biosimilares de 18 meses a 10 meses en 2025, consolidando sus ambiciones de exportación. Corea del Sur y Australia registraron USD 2.100 millones en ventas de dermatología estética durante 2025, respaldadas por infraestructura de turismo médico. Los gastos de bolsillo aún superan el 70% en partes del Sudeste Asiático, limitando la penetración de los biológicos.

Europa presenta controles de precios estrictos pero amplio acceso. Alemania extendió el reembolso de dupilumab a los adolescentes en 2024, cubriendo 340.000 vidas aseguradas. El Instituto Nacional para la Excelencia en Salud y Atención evaluó cuatro biológicos en 2024-2025, aprobando tres y restringiendo uno a los casos graves. Francia e Italia mandataron la sustitución de biosimilares en 2025 y lograron una participación de mercado del 42% en 12 meses. Oriente Medio está emergiendo, con los países del Consejo de Cooperación del Golfo invirtiendo USD 1.200 millones en centros de dermatología. América del Sur vio a Anvisa aprobar siete biosimilares durante 2024-2025, pero la contratación pública domina el 65% de la distribución.

Panorama Competitivo

El mercado de terapéuticos dermatológicos está fragmentado. Los cinco principales actores —AbbVie, Eli Lilly, Novartis, Pfizer y Regeneron— mantuvieron conjuntamente una participación considerable de los ingresos de 2025, aunque los biosimilares y las biotecnológicas especializadas están fragmentando los territorios maduros. Skyrizi y Rinvoq de AbbVie generaron USD 9.800 millones en ventas en 2025, pero la erosión de Humira redujo los ingresos totales de inmunología en un 18%. Arcutis aumentó las prescripciones de crema de roflumilast un 67% interanual, capturando el 9% de las prescripciones tópicas de psoriasis en placas de EE. UU. en dos años. Las alianzas tecnológicas están redefiniendo los modelos de soporte: Pfizer, Novartis, LEO Pharma y Galderma lanzaron aplicaciones de acompañamiento con IA que integran el seguimiento de síntomas con recordatorios de recarga.

La actividad de patentes subraya el cambio de prioridades. Las solicitudes de modulación del microbioma aumentaron un 34% durante 2024-2025, y doce candidatos entraron en ensayos de Fase II dirigidos a la dermatitis atópica y el acné. La FDA otorgó designaciones de avance a tres activos de dermatología de pequeña capitalización en 2024-2025, comprimiendo los plazos y estimulando el interés en adquisiciones. Los participantes de salud digital que combinan teledermatología con distribución ya capturan el 6% de las ventas de acné en EE. UU. El reposicionamiento de portafolios antes de los acantilados de patentes de 2027-2029 es intenso a medida que las empresas se esfuerzan por mantener el poder de fijación de precios dentro de la industria de terapéuticos dermatológicos.

Líderes de la Industria de Terapéuticos Dermatológicos

AbbVie Inc.

Eli Lilly and Company

Novartis AG

Pfizer Inc.

Regeneron Pharmaceuticals Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Nektar Therapeutics anunció resultados positivos de mantenimiento a 36 semanas para rezpegaldesleukin en dermatitis atópica moderada a grave.

- Enero de 2026: Sanofi reportó datos favorables para amlitelimab en pacientes de 12 años o más con dermatitis atópica.

Alcance del Informe Global del Mercado de Terapéuticos Dermatológicos

Según el alcance del informe, los terapéuticos dermatológicos son medicamentos utilizados para tratar y prevenir diversas afecciones dermatológicas.

La segmentación del mercado de terapéuticos dermatológicos está categorizada por enfermedad, clase de fármaco, vía de administración, canal de distribución, tipo de terapia y geografía. Por enfermedad, el mercado incluye acné vulgar, psoriasis, dermatitis atópica/eczema, alopecia areata, hidradenitis supurativa, dermatitis seborreica, rosácea y otros. Por clase de fármaco, está segmentado en corticosteroides tópicos, retinoides, antiinfecciosos (antibióticos y antifúngicos), inhibidores de calcineurina, biológicos y biosimilares, inhibidores de moléculas pequeñas (PDE-4, JAK, TYK2) y otros. Por vía de administración, las categorías incluyen tópica, oral, inyectable, parches transdérmicos y otros. Por canal de distribución, el mercado está dividido en farmacias hospitalarias, farmacias minoristas y droguerías, clínicas de dermatología y estética, y farmacias en línea. Por tipo de terapia, está segmentado en medicamentos con receta y medicamentos de venta libre. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Acné Vulgar |

| Psoriasis |

| Dermatitis Atópica / Eczema |

| Alopecia Areata |

| Hidradenitis Supurativa |

| Dermatitis Seborreica |

| Rosácea |

| Otros |

| Corticosteroides Tópicos |

| Retinoides |

| Antiinfecciosos (Antibióticos y Antifúngicos) |

| Inhibidores de Calcineurina |

| Biológicos y Biosimilares |

| Inhibidores de Moléculas Pequeñas (PDE-4, JAK, TYK2) |

| Otros |

| Tópica |

| Oral |

| Inyectable |

| Parches Transdérmicos |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Clínicas de Dermatología y Estética |

| Farmacias en Línea |

| Medicamentos con Receta |

| Medicamentos de Venta Libre |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Enfermedad | Acné Vulgar | |

| Psoriasis | ||

| Dermatitis Atópica / Eczema | ||

| Alopecia Areata | ||

| Hidradenitis Supurativa | ||

| Dermatitis Seborreica | ||

| Rosácea | ||

| Otros | ||

| Por Clase de Fármaco | Corticosteroides Tópicos | |

| Retinoides | ||

| Antiinfecciosos (Antibióticos y Antifúngicos) | ||

| Inhibidores de Calcineurina | ||

| Biológicos y Biosimilares | ||

| Inhibidores de Moléculas Pequeñas (PDE-4, JAK, TYK2) | ||

| Otros | ||

| Por Vía de Administración | Tópica | |

| Oral | ||

| Inyectable | ||

| Parches Transdérmicos | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Droguerías | ||

| Clínicas de Dermatología y Estética | ||

| Farmacias en Línea | ||

| Por Tipo de Terapia | Medicamentos con Receta | |

| Medicamentos de Venta Libre | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor pronosticado del mercado de terapéuticos dermatológicos en 2031?

Se espera que alcance USD 83,59 mil millones para 2031.

¿Qué segmento de enfermedad está creciendo más rápido?

La hidradenitis supurativa está creciendo a una CAGR del 14,25% hasta 2031.

¿Con qué rapidez se están expandiendo las farmacias en línea?

Los ingresos de las farmacias en línea están creciendo a una CAGR del 13,32%.

¿Qué región geográfica es la de más rápido crecimiento?

Asia-Pacífico avanza a una CAGR del 10,12% hasta 2031.

¿Por qué los inyectables están ganando participación?

Las dosis de biológicos trimestrales o semestrales impulsan una adherencia un 34% mejor y costos totales de atención un 19% menores que los tópicos diarios.

Última actualización de la página el: