Tamaño y Participación del Mercado de Barras de Acero de Refuerzo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 152.96 Millones de toneladas |

| Volumen del Mercado (2031) | 201.56 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Acero de Refuerzo por Mordor Intelligence

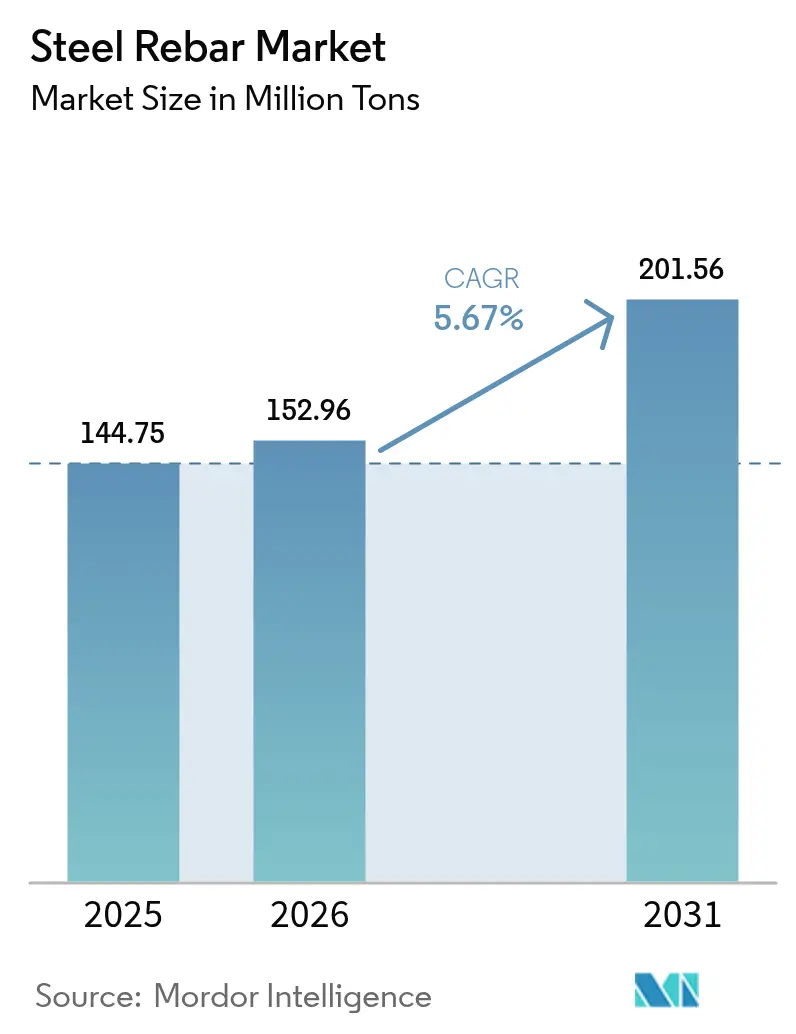

El tamaño del Mercado de Barras de Acero de Refuerzo se valoró en 144,75 millones de toneladas en 2025 y se estima que crecerá desde 152,96 millones de toneladas en 2026 hasta alcanzar 201,56 millones de toneladas en 2031, a una CAGR del 5,67% durante el período de previsión (2026-2031). La resiliencia de la demanda proviene del gasto público a gran escala en infraestructura, los mandatos de rehabilitación que extienden el parque edificatorio existente y un giro impulsado por políticas hacia una producción con menor huella de carbono mediante el Horno de Arco Eléctrico (EAF). Asia-Pacífico domina el consumo actual, aunque América del Norte y Oriente Medio registran fuertes incrementos en proyectos de energía y manufactura intensivos en barras de refuerzo. Las estrategias del lado de la oferta dependen ahora de la especialización en diámetros, las formulaciones resistentes a la corrosión y los modelos de fabricación digital que ajustan los cronogramas en obra. La competencia se intensifica a medida que los grandes productores de acero plano ingresan a nichos de productos largos, mientras que los objetivos de sostenibilidad refuerzan la fabricación de acero a base de chatarra y los modelos de abastecimiento local.

Conclusiones Clave del Informe

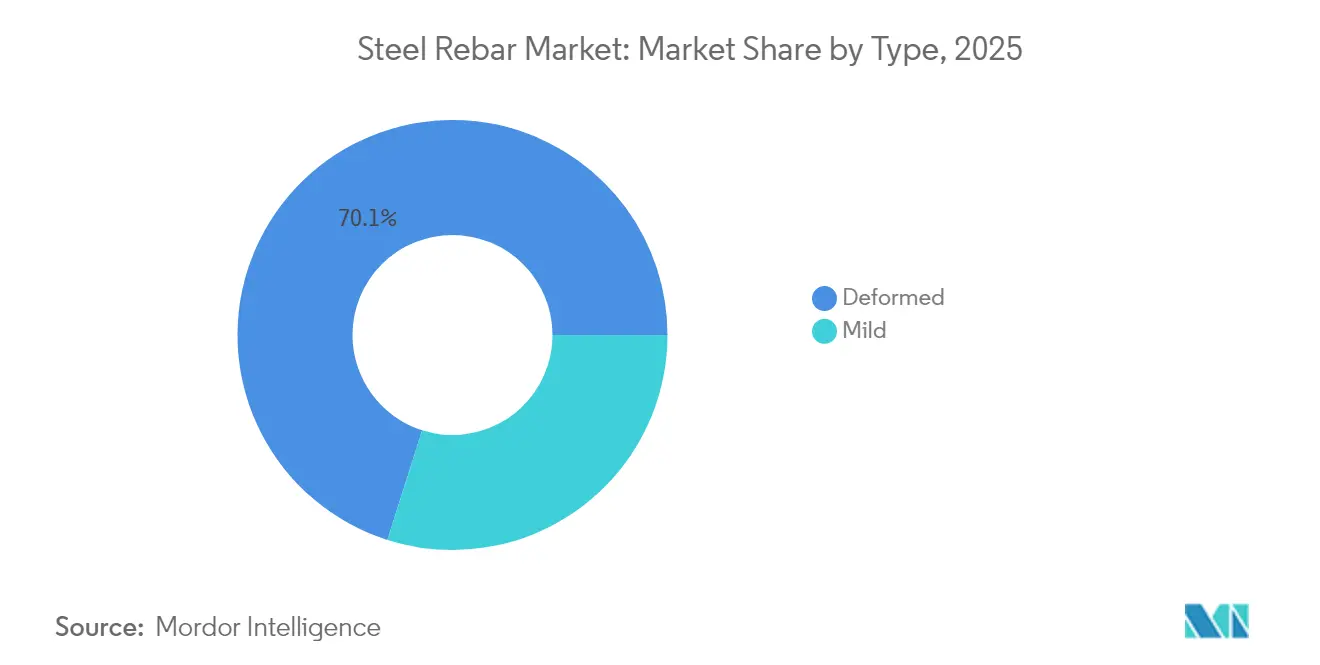

- Por tipo, la barra corrugada lideró con el 70,10% de la participación del mercado de barras de acero de refuerzo en 2025, mientras que los grados de acero liso se proyectan para expandirse a una CAGR del 5,96% hasta 2031.

- Por diámetro, el segmento de 10-20 mm representó el 45,30% del tamaño del mercado de barras de acero de refuerzo en 2025, mientras que los diámetros de más de 32 mm avanzan a una CAGR del 6,05% hasta 2031.

- Por proceso de producción, el acero del Horno de Oxígeno Básico retuvo el 68,70% de la participación del tamaño del mercado de barras de acero de refuerzo en 2025, aunque la producción basada en EAF se prevé que crezca a una CAGR del 6,30% hasta 2031.

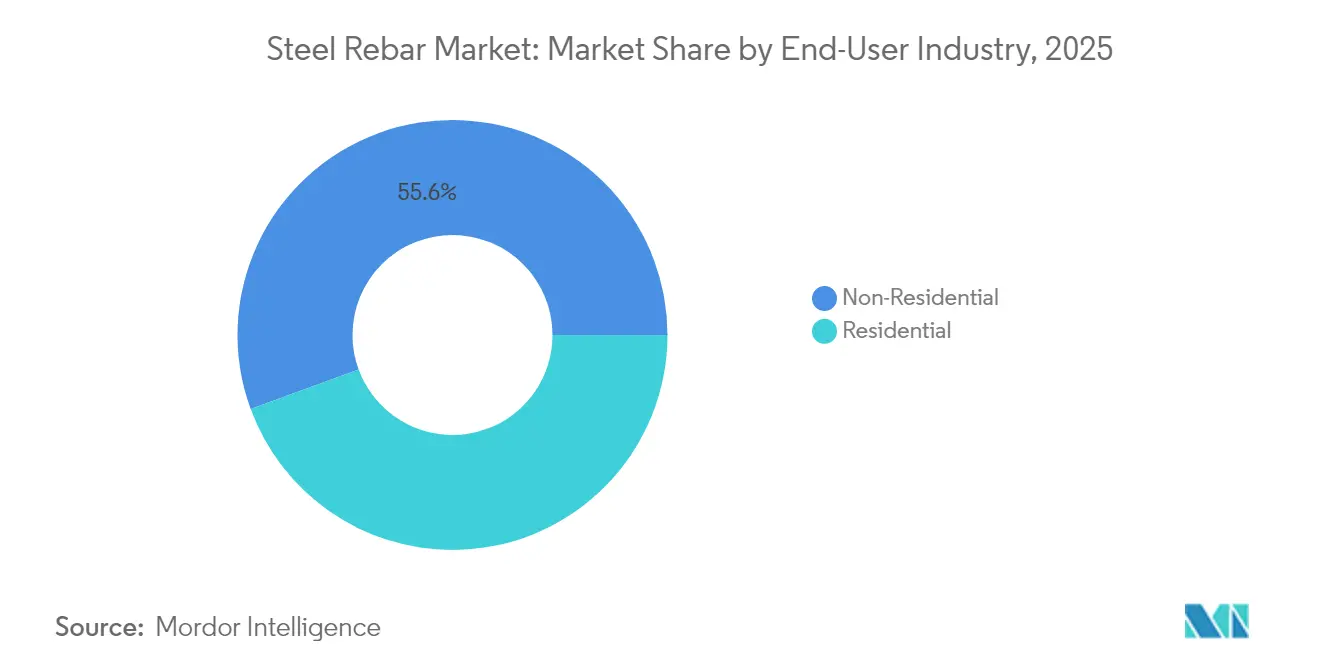

- Por industria de uso final, la construcción no residencial captó el 55,60% del tamaño del mercado de barras de acero de refuerzo en 2025 y se prevé que se expanda a una CAGR del 6,14% entre 2026-2031.

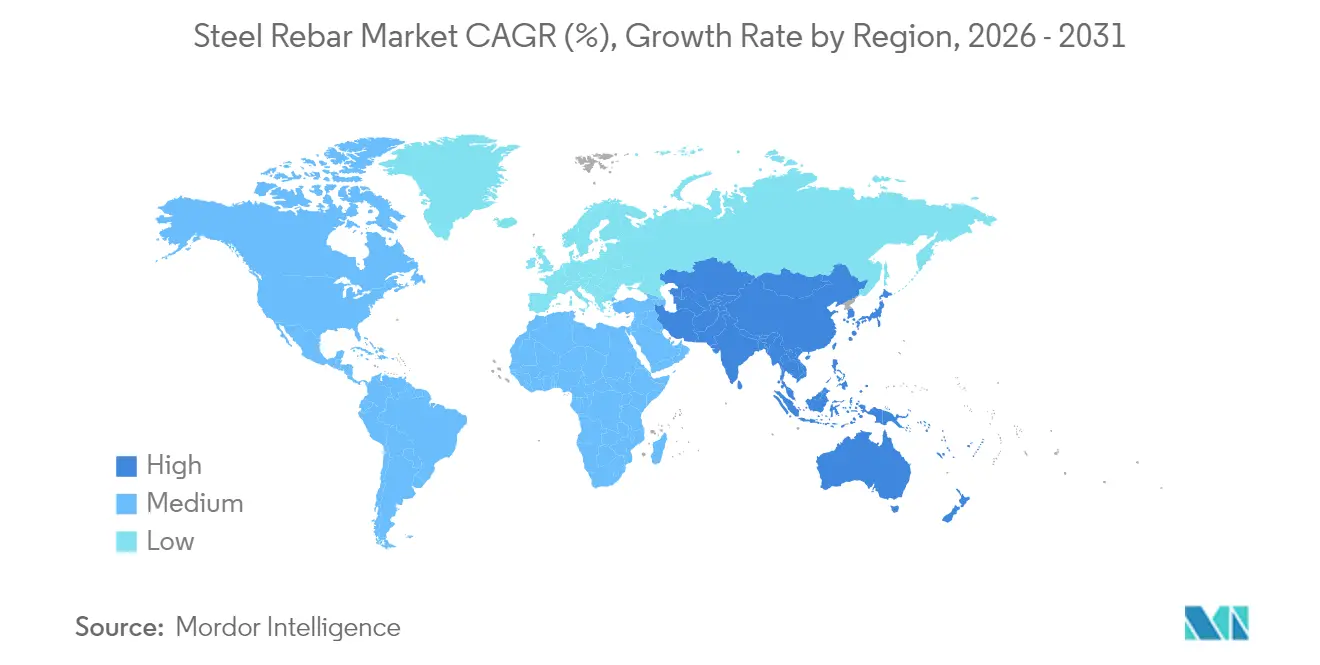

- Por geografía, Asia-Pacífico representó la mayor participación del 38,90% en 2025 y se prevé que crezca a la CAGR más rápida del 5,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Barras de Acero de Refuerzo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida demanda de la construcción residencial | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la reconstrucción en actividades de rehabilitación | +0.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reanudación del megaproyecto de infraestructura de la Ruta y el Cinturón | +1.5% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Prevalencia del Hormigón Armado en la Construcción | +0.9% | Global | Mediano plazo (2-4 años) |

| Cimentaciones de parques eólicos marinos que demandan barras de refuerzo resistentes a la corrosión | +0.6% | Europa, América del Norte y regiones costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Demanda de la Construcción Residencial

La presión demográfica y los programas fiscales pro-vivienda intensifican el consumo de barras de refuerzo en las principales economías. El gasto residencial en Estados Unidos aumentó un 10,9% interanual en abril de 2024, impulsado por los incentivos federales vinculados a las leyes CHIPS y de Reducción de la Inflación, que estimularon los inicios de viviendas unifamiliares[1]MEPS International, "Actualización del Gasto en Construcción en Estados Unidos," meps-international.com. El programa Minha Casa Minha Vida de Brasil elevó las ventas de cemento un 5,9% en el primer trimestre de 2025, lo que señala un incremento paralelo en los vertidos de hormigón ricos en barras de refuerzo. El consumo de acero de India alcanzó 112,5 millones de toneladas en 2024, impulsado por la vivienda subsidiada por el Estado y la construcción de metros urbanos. Los códigos de construcción en zonas sísmicas ahora exigen barras de mayor resistencia, lo que incrementa el tonelaje por vivienda. La construcción de plantas manufactureras —incrementada un 156% desde 2019— añade demanda residencial indirecta a medida que nuevos núcleos de vivienda para trabajadores se desarrollan en torno a los corredores industriales.

Aumento de la Reconstrucción en Actividades de Rehabilitación

Europa y América del Norte aceleran las rehabilitaciones para alcanzar los objetivos de cero emisiones netas y de seguridad. El Reino Unido debe triplicar las tasas de rehabilitación hasta el 3% anual para alinearse con los objetivos climáticos de 2050, asegurando una demanda de barras de refuerzo a largo plazo. California y Japón financian actualizaciones sísmicas que especifican barras inoxidables o con recubrimiento epoxi para mayor durabilidad, lo que eleva el tonelaje por proyecto. Las normativas post-Grenfell establecidas en la Ley de Seguridad en la Edificación de 2022 impulsan renovaciones estructurales en el parque de viviendas de mediana altura del Reino Unido. Las aleaciones especializadas y los diámetros personalizados exigen primas que amortiguan a los laminadores frente a la volatilidad del volumen en los mercados maduros.

Reanudación del Megaproyecto de Infraestructura de la Ruta y el Cinturón

El compromiso chino superó el billón de USD, con un 52% añadido durante 2023, redirigiendo los flujos hacia energías renovables y corredores digitales[2]Centro de Finanzas Verdes y Desarrollo, "Informe de Inversión de la Ruta y el Cinturón 2023," greenfdc.earth. Los flujos de entrada en metales y minería aumentaron un 158%, generando capacidad regional de palanquilla que acorta los ciclos de entrega para los proyectos ferroviarios, portuarios y energéticos de la Ruta y el Cinturón. África absorbe ahora la mayor parte de la financiación china, frecuentemente en entornos de alta temperatura o salinos que requieren grados resistentes a la corrosión. Las barras de mayor diámetro sostienen puentes, túneles y bases de aerogeneradores marinos integrados en las redes eléctricas de la Ruta y el Cinturón.

Prevalencia del Hormigón Armado en la Construcción

El hormigón armado mantiene su primacía a medida que la innovación en materiales y los flujos de trabajo digitales elevan los límites de rendimiento. El valor nominal añadido en construcción aumentó un 7% en 2023, con cementos avanzados combinados con barras de mayor grado para obtener ganancias en la relación resistencia-peso. La contratación pública federal Buy-Clean en Estados Unidos estipula acero de baja huella de carbono, favoreciendo la barra de EAF alimentada con chatarra sin desplazar el hormigón. El Modelado de Información de la Construcción y las líneas de doblado automatizadas reducen el desperdicio, mejoran la precisión en la colocación de barras y disminuyen la exposición laboral. Los sensores integrados con IoT en las mallas de barras abren flujos de ingresos por servicios de monitorización para laminadores y fabricantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del mineral de hierro y la chatarra que presiona los márgenes de los laminadores | -0.7% | Global, con impacto agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Adopción acelerada de barras de polímero reforzado con fibra en proyectos costeros | -0.3% | América del Norte, Europa y regiones costeras de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la impresión 3D en cemento-hormigón que prescinde del sistema tradicional de barras de refuerzo | -0.2% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Mineral de Hierro y la Chatarra que Presiona los Márgenes de los Laminadores

El precio al contado del mineral de hierro cayó de 144 USD/tonelada en enero de 2024 a 91,28 USD en septiembre, a medida que la producción china de arrabio se debilitó, presionando a los productores integrados. Las previsiones a largo plazo apuntan a 78 USD/tonelada para 2034, a medida que Simandou aumenta su producción hasta 120 millones de toneladas anuales. Las primas de la chatarra varían según la región; la escasez de chatarra industrial limpia puede elevar los costos de insumos del EAF y reducir las tasas de funcionamiento. Los subsidios chinos —diez veces superiores a los promedios de la OCDE— distorsionan aún más los márgenes globales, desafiando a los laminadores con menor apoyo estatal.

Adopción Acelerada de Barras de Polímero Reforzado con Fibra en Proyectos Costeros

Las barras de Polímero Reforzado con Fibra de Vidrio (PRFV) conservan el 92% de su resistencia a la tracción en pruebas marinas y ofrecen resistencia a las grietas que atrae a los diseñadores de zonas costeras. Los productos híbridos de Polímero Reforzado con Fibra mitigan la fragilidad, mientras que la evolución de los códigos de diseño reduce los obstáculos de especificación en tableros de puentes y coronaciones de diques. Las evaluaciones del ciclo de vida demuestran que los ahorros en mantenimiento superan los mayores costos iniciales del material a lo largo de 50 años, desplazando al acero de determinados nichos de alta salinidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de la Barra Corrugada ante el Impulso de la Barra Lisa

La barra corrugada mantuvo un dominante 70,10% de la participación del mercado de barras de acero de refuerzo en 2025, gracias a su superior rendimiento de adherencia y a los mandatos de los códigos sísmicos. Los códigos de construcción en geografías de alto riesgo estipulan perfiles corrugados para la eficiencia en la transferencia de cargas, consolidando su papel en los elementos estructurales primarios. Los grados de acero liso se expanden a una CAGR del 5,96%, ya que los contratistas de rehabilitación y proyectos marinos valoran la maleabilidad y los recubrimientos anticorrosión que simplifican las zonas de refuerzo congestionadas. El modelado digital modera el uso indiscriminado de barras corrugadas, especificando grados lisos donde los esfuerzos lo permiten, redistribuyendo así el tonelaje. El plan de JSW Steel de elevar la producción de productos largos al 35% para 2030 ilustra la alineación estratégica con el crecimiento de segmentos especializados.

La demanda de barra lisa galvanizada y con recubrimiento epoxi crece en muelles, embarcaderos y rehabilitación de puentes envejecidos. Los tratamientos superficiales extienden la vida útil y compensan la diferencia de costo inicial frente a las opciones de acero inoxidable. Los avances en microaleación elevan el límite elástico, reduciendo las diferencias mecánicas con las variedades corrugadas. Como resultado, los productores que dominan las líneas de recubrimiento y los lotes de pequeñas coladas ganan participación en contratos de rehabilitación de mayor margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Diámetro: Las Especificaciones Medianas Lideran la Demanda de Infraestructura

Las barras en el rango de 10-20 mm representaron el 45,30% del tamaño del mercado de barras de acero de refuerzo en 2025, impulsadas por losas residenciales y estructuras comerciales de mediana altura. Los contratistas prefieren este diámetro por su compatibilidad inmediata con las jaulas de estribos estándar y las directrices de recubrimiento de hormigón. Los proyectos con barras de más de 32 mm se aceleran a una CAGR del 6,05%, impulsados por los monopilotes de aerogeneradores marinos y los puentes de gran luz, donde un mayor módulo resistente reduce el número de elementos en la estructura. Las grandes cimentaciones para los corredores ferroviarios de la Ruta y el Cinturón también incrementan el tonelaje de barras de gran diámetro y optimizan las horas de trabajo por unidad de acero.

Los diámetros menores de ≤10 mm se destinan a paneles prefabricados y fachadas arquitectónicas; la demanda se mantiene estable en medio de los ensayos de vivienda modular. El tramo de 20-32 mm crece en infraestructura cívica, como hospitales y aeropuertos, donde los criterios de carga en servicio superan las normas residenciales. Los laminadores que ofrecen una mayor variedad de diámetros mejoran la flexibilidad en la programación del laminador y capturan pedidos de múltiples segmentos.

Por Proceso de Producción: El Liderazgo del Horno de Oxígeno Básico Enfrenta el Desafío de Sostenibilidad del Horno de Arco Eléctrico

Las rutas del Horno de Oxígeno Básico retuvieron el 68,70% del tamaño del mercado de barras de acero de refuerzo en 2025, ancladas a instalaciones integradas que suministran palanquillas propias a los laminadores de barras a bajo costo. Las economías de escala más la pureza del metal caliente refuerzan la consistencia mecánica valorada en la vivienda masiva. La producción del Horno de Arco Eléctrico sube un 6,30% de CAGR a medida que los presupuestos de carbono se ajustan y los depósitos de chatarra se profundizan. Las redes eléctricas libres de combustibles fósiles elevan el potencial de reducción de emisiones del Horno de Arco Eléctrico hasta un 97%, atrayendo la preferencia de contratación pública en licitaciones de infraestructura.

Los hornos de inducción ocupan nichos especializados, como las barras de acero inoxidable aleado para cimentaciones marinas. Los movimientos de política hacia ajustes en frontera por carbono pueden reordenar los costos, otorgando a las economías ricas en chatarra una ventaja exportadora. Los productores que integran acuerdos de compra de energía renovable cubren la volatilidad y elevan sus credenciales de sostenibilidad en la puntuación de licitaciones.

Por Industria de Uso Final: El Sector No Residencial Impulsa el Doble Liderazgo

El dominio no residencial comandó el 55,60% del tamaño del mercado de barras de acero de refuerzo en 2025 y se prevé que crezca a una CAGR del 6,14% hasta 2031, a medida que los paquetes de infraestructura y la relocalización industrial generan volúmenes de proyectos récord. Los programas de transporte de Estados Unidos financian más de 56.000 proyectos, mientras que las fábricas de semiconductores y plantas de baterías multiplican la demanda de barras en perfiles de losas sobre terreno y grandes vertidos de bases. Los centros de datos y los centros logísticos priorizan grandes alturas libres que elevan el uso de barras de refuerzo por metro cuadrado.

La construcción residencial sigue siendo fundamental, sustentada por el crecimiento demográfico y las políticas de vivienda asequible en las economías emergentes. Las mallas de barras estandarizadas maximizan la utilización del laminador, aunque generan márgenes más delgados. Las construcciones institucionales —hospitales y universidades— especifican grados de alta resistencia para la resiliencia de instalaciones críticas, ofreciendo precios prémium que elevan los ingresos más allá del tonelaje global.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

Asia-Pacífico retuvo el 38,90% del consumo global en 2025 y se sitúa para liderar con una CAGR del 5,86% hasta 2031. La demanda de acero bruto de China, de 911 millones de toneladas en 2023, se centró en ferrocarriles, maquinaria y capacidad de energía renovable, más que en edificios residenciales de gran altura, alterando la combinación de grados y diámetros. India registró un crecimiento anual de la demanda del 14,5% y espera ganancias del 8-10% en 2025, a medida que maduran los proyectos de metro, aeropuertos y carreteras. Los centros de la ASEAN, liderados por Malasia, canalizan la inversión extranjera directa hacia campus de centros de datos que favorecen las jaulas de barras de 20-32 mm.

América del Norte se beneficia de la relocalización de la manufactura, con el sector de la construcción de Estados Unidos representando más de la mitad del consumo interno de acero. Las plantas de semiconductores impulsadas por la ley CHIPS, junto con las fábricas de componentes de energías renovables, sostienen los pedidos de barras de alta resistencia. Canadá registró un aumento del 5,8% en los inicios de obras no residenciales durante 2024, compensando una desaceleración en la vivienda. El programa de infraestructura de México de 859.000 millones de MXN en energía y movilidad amplía los corredores de acero continentales.

Europa enfrenta una demanda moderada, ya que los costos energéticos y el riesgo geopolítico frenan nuevos proyectos; el consumo aparente de acero cayó un 2,3% en 2024. Sin embargo, los mandatos de rehabilitación y las inversiones en energía eólica marina sostienen el consumo de barras especiales. Oriente Medio repunta, con Arabia Saudita proyectada para superar los 181.500 millones de USD en gasto en construcción para 2028, canalizando importaciones de productos largos hasta que las ampliaciones locales de acerías alcancen el ritmo. América del Sur muestra un crecimiento irregular; el estímulo inmobiliario de Brasil elevó los volúmenes de cemento y, por extensión, de barras de refuerzo, mientras que los déficits de infraestructura apuntan a futuras canalizaciones de megaproyectos.

Panorama Competitivo

El mercado de barras de acero de refuerzo sigue siendo muy fragmentado: los gigantes regionales se mezclan con laminadores de especialidad ágiles. China Baowu, ArcelorMittal, JSW Steel y Nucor aprovechan la integración vertical y la modernización de los laminadores para atender tanto pedidos de productos básicos como de alta especificación. JSW Steel alcanzó una capitalización de mercado de 30.310 millones de USD en 2025, a medida que las expansiones de capacidad y el enfoque en productos largos mejoraron los márgenes. Los actores equipados con Horno de Arco Eléctrico ganan impulso en sostenibilidad, firmando acuerdos de energía renovable y vendiendo certificados de barras de baja huella de carbono a los propietarios de infraestructuras.

La actividad de fusiones y adquisiciones se acelera: Cleveland-Cliffs absorbió a Stelco por 2.800 millones de USD, consolidando la seguridad en el flujo de palanquillas, mientras que Aperam adquirió Universal Stainless por 539 millones de USD para asegurar suministros de especialidad. Hyundai Steel comprometió 5.800 millones de USD en un complejo de Horno de Arco Eléctrico en Estados Unidos que abastecerá a clientes del sector automotriz con 2,7 millones de toneladas anuales de chapa y barra, lo que señala la integración entre fabricantes de equipos originales y laminadores.

Los líderes en nichos explotan la tecnología de recubrimiento, los grados dúplex y los sistemas de doblado digital para abrirse paso en contratos de cimentación de aerogeneradores marinos, rehabilitación sísmica y cimentaciones de centros de datos. El control de temperatura impulsado por inteligencia artificial y el rastreo de barras con IoT reducen el consumo energético, disminuyen los rechazos y ajustan las entregas justo a tiempo, otorgando a los laminadores de menor tamaño una ventaja en costo-calidad.

Líderes de la Industria de Barras de Acero de Refuerzo

ArcelorMittal

Gerdau S/A

Nucor Corporation

Jiangsu Shagang Group Su

NIPPON STEEL CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hybar LLC inició la producción de su primera barra de refuerzo en una nueva planta siderúrgica de minimolino construida en Osceola, Arkansas. Este hito se produjo veintidós meses después de que la empresa iniciara la construcción en un terreno virgen de 1.300 acres, utilizando palanquillas adquiridas para la producción.

- Junio de 2025: Tres importantes productores siderúrgicos de Estados Unidos —Steel Dynamics, Commercial Metals Company (CMC) y Gerdau Long Steel North America— anunciaron un aumento de precio de 60 USD por tonelada corta para las barras de refuerzo. Adicionalmente, estos productores implementaron un aumento adicional de precio de 40 USD por tonelada corta para barras de refuerzo de 20 pies.

Alcance del Informe Global del Mercado de Barras de Acero de Refuerzo

Una barra de acero de refuerzo es una barra de acero o una malla de alambres de acero utilizada en el hormigón para proporcionar resistencia a la tracción. Debido a sus cualidades físicas, las barras de acero de refuerzo se utilizan en la construcción de autopistas, puentes, presas y viviendas. Proporciona una base sólida para la estructura que se construye o edifica, además de reforzar y asistir al hormigón bajo tracción. El hormigón posee una alta resistencia a la compresión pero baja resistencia a la tracción. El mercado está segmentado en función del tipo, las industrias de uso final y la geografía. Por tipo, el mercado se segmenta en corrugada y lisa. Por industria de uso final, el mercado se segmenta en residencial y no residencial. El informe ofrece el tamaño del mercado y previsiones para 15 países en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (Toneladas) para todos los segmentos anteriores.

| Corrugada |

| Lisa |

| Menor o igual a 10 mm |

| 10–20 mm |

| 20–32 mm |

| Mayor a 32 mm |

| Horno de Arco Eléctrico (EAF) |

| Horno de Oxígeno Básico (BOF) |

| Horno de Inducción |

| Residencial | |

| No Residencial | Comercial |

| Infraestructura | |

| Institucional |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Corrugada | |

| Lisa | ||

| Por Diámetro | Menor o igual a 10 mm | |

| 10–20 mm | ||

| 20–32 mm | ||

| Mayor a 32 mm | ||

| Por Proceso de Producción | Horno de Arco Eléctrico (EAF) | |

| Horno de Oxígeno Básico (BOF) | ||

| Horno de Inducción | ||

| Por Industria de Uso Final | Residencial | |

| No Residencial | Comercial | |

| Infraestructura | ||

| Institucional | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el mercado de barras de acero de refuerzo?

Se espera que el mercado de barras de acero de refuerzo crezca a una CAGR del 5,67% de 2026 a 2031, pasando de 152,96 millones de toneladas a 201,56 millones de toneladas.

¿Qué región tiene la mayor participación en el mercado de barras de acero de refuerzo?

Asia-Pacífico representó el 38,90% del consumo global en 2025 y se proyecta que se mantenga como el más grande, expandiéndose a una CAGR del 5,86%.

¿Por qué está ganando importancia la tecnología del Horno de Arco Eléctrico?

La producción mediante Horno de Arco Eléctrico puede reducir las emisiones de la fabricación de acero hasta un 97% cuando se alimenta con energía renovable, alineándose con los crecientes estándares de contratación de baja huella de carbono.

¿Qué segmento de diámetro crece más rápido?

Se prevé que las barras de refuerzo de más de 32 mm de grosor aumenten a una CAGR del 6,05% hasta 2031, impulsadas por las cimentaciones de aerogeneradores marinos y los megaproyectos de infraestructura.

Última actualización de la página el: