Tamaño y Participación del Mercado de Químicos para Acabado de Metales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

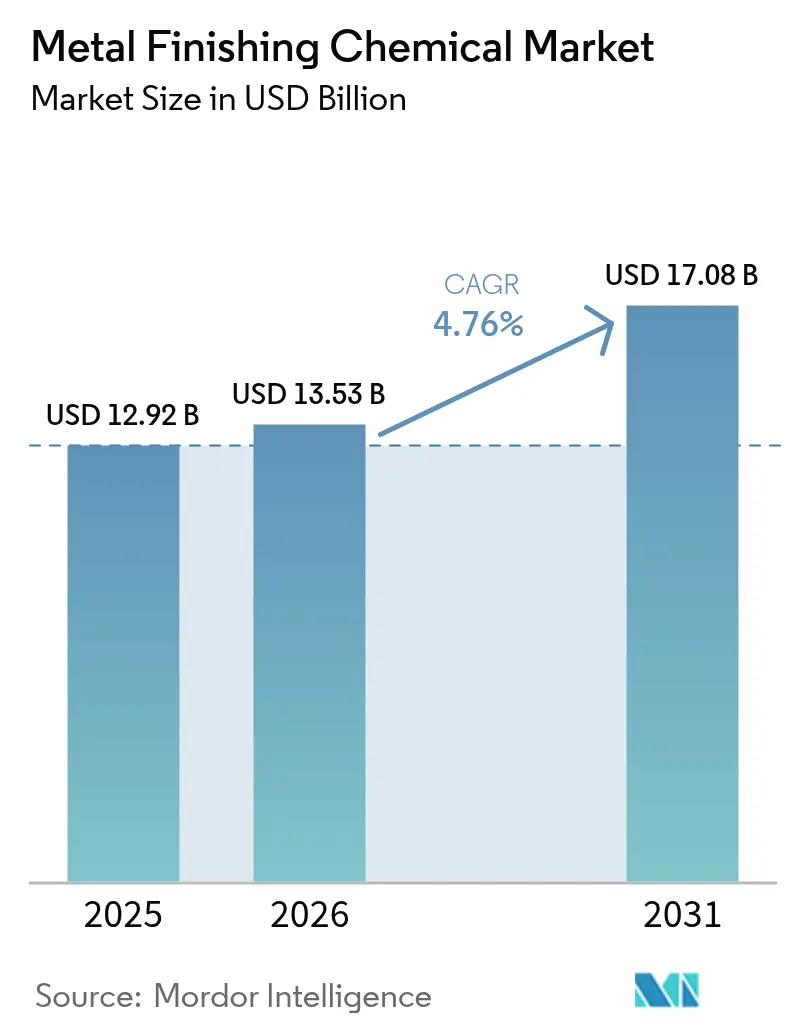

| Tamaño del Mercado (2026) | 13.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Acabado de Metales por Mordor Intelligence

El tamaño del mercado de químicos para acabado de metales en 2026 se estima en USD 13.530 millones, creciendo desde el valor de 2025 de USD 12.920 millones con proyecciones para 2031 que muestran USD 17.080 millones, creciendo a una CAGR del 4,76% durante el período 2026-2031. El mercado de químicos para acabado de metales se expande porque las químicas avanzadas de galvanoplastia, anodizado y recubrimiento de conversión permiten una precisión que el acabado mecánico no puede igualar. El crecimiento gira en torno a cuatro temas: el aligeramiento de vehículos eléctricos que favorece las arquitecturas con alta intensidad de aluminio, la miniaturización de la electrónica que requiere un control de depósito por debajo del submicrométro, los mandatos aeroespaciales que alejan las químicas de los PFAS y el cromo hexavalente, y los programas de relocalización industrial que acortan las cadenas de suministro para los consumibles de tratamiento superficial.

Conclusiones Clave del Informe

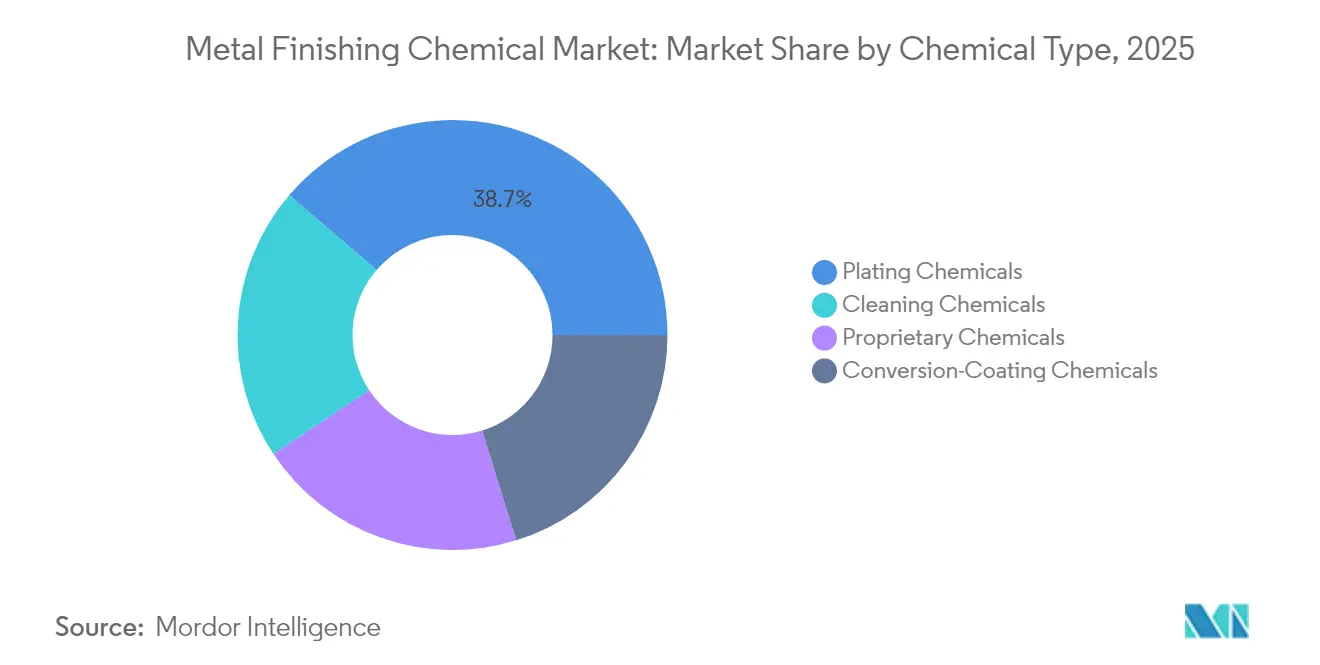

- Por tipo de producto químico, los químicos para galvanoplastia lideraron con el 38,72% de la participación del mercado de químicos para acabado de metales en 2025; se proyecta que los químicos de limpieza crecerán a una CAGR del 5,93% hasta 2031.

- Por material, el procesamiento de aluminio representó una participación del 30,86% del tamaño del mercado de químicos para acabado de metales en 2025, mientras que el níquel está establecido para expandirse a un 6,09% entre 2026-2031.

- Por proceso, la galvanoplastia mantuvo el 41,59% del mercado de químicos para acabado de metales en 2025 y se prevé que aumente a una CAGR del 6,74% hasta 2031.

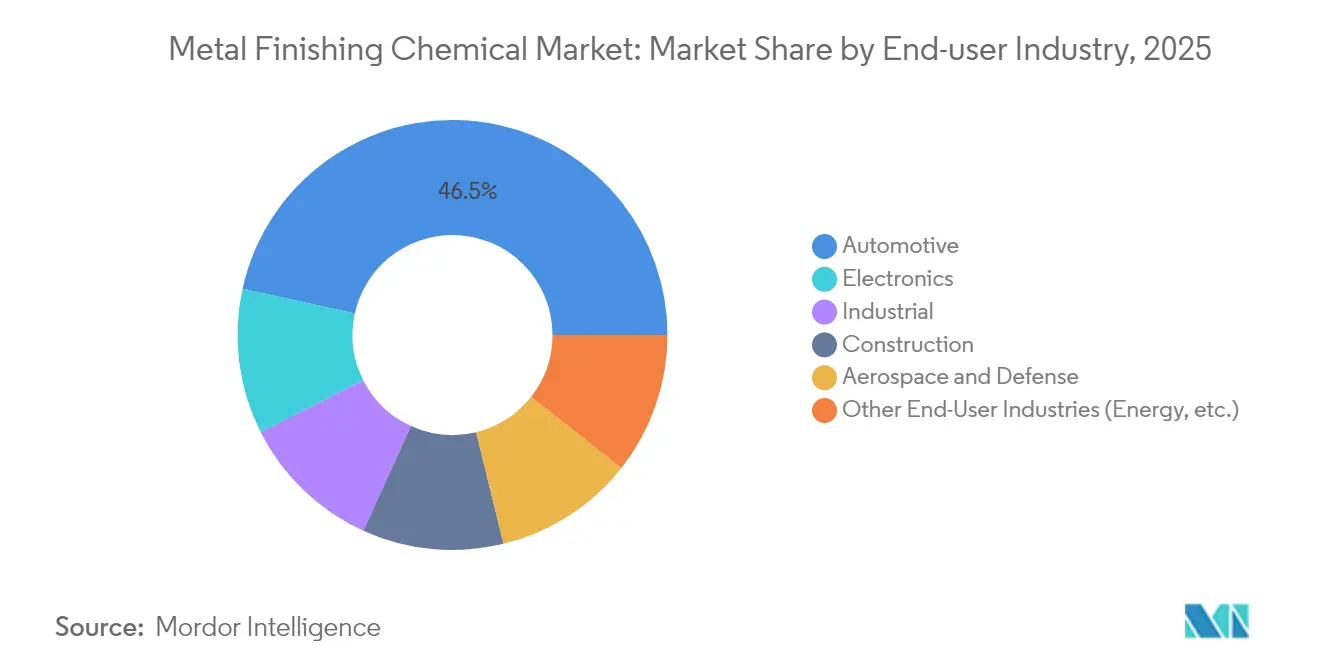

- Por usuario final, el sector automotriz dominó con una participación de ingresos del 46,54% en 2025; la electrónica es el segmento de más rápido crecimiento con una CAGR del 6,45%.

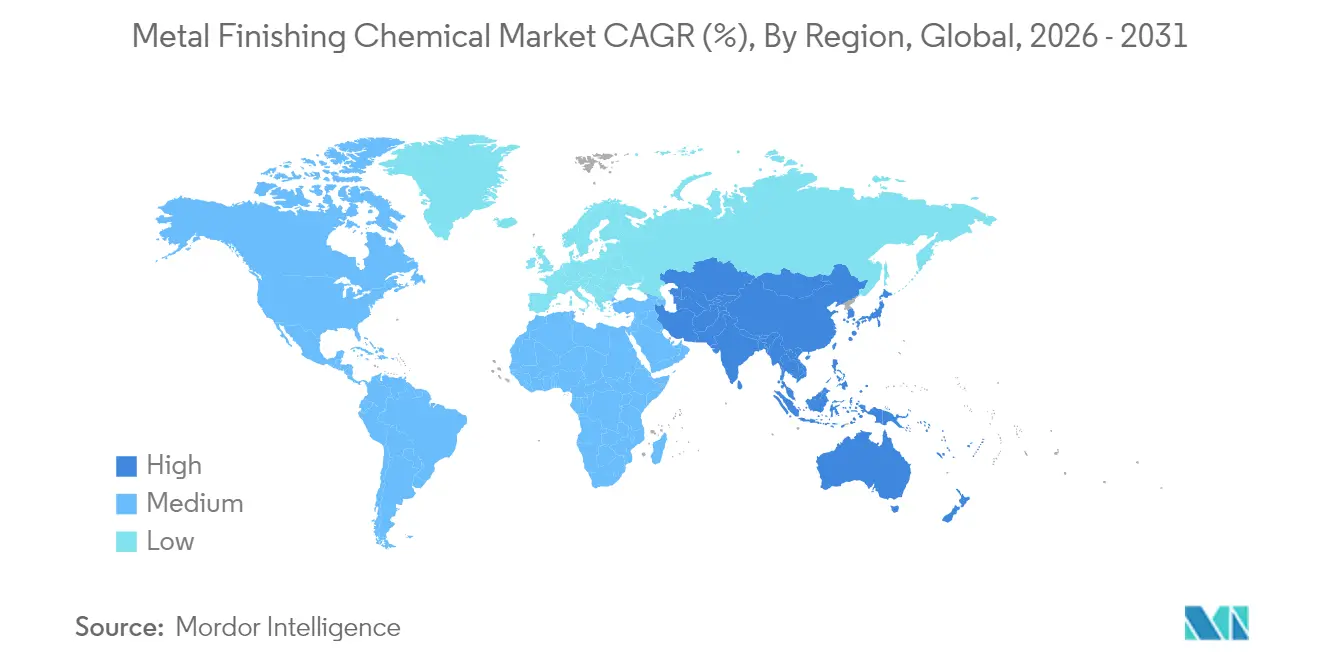

- Por geografía, Asia-Pacífico capturó el 53,08% del mercado de químicos para acabado de metales en 2025 y avanza a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Químicos para Acabado de Metales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| El aligeramiento de vehículos eléctricos genera necesidad de químicas de galvanoplastia de mayor rendimiento | +1.2% | Global, con concentración en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| La miniaturización de la electrónica requiere una precisión de depósito ultradelgado | +0.9% | Núcleo en APAC, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Los mandatos de los fabricantes de equipos originales aeroespaciales libres de PFAS aceleran la demanda de recubrimiento de conversión | +0.7% | América del Norte y la UE, expandiéndose hacia los centros aeroespaciales globales | Largo plazo (≥ 4 años) |

| La relocalización industrial de piezas metálicas impulsa la demanda química localizada | +0.5% | América del Norte, con mercados europeos selectivos | Mediano plazo (2-4 años) |

| El desarrollo de electrolizadores de hidrógeno verde necesita baños de níquel especializados | +0.4% | La UE lidera, seguida por América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aligeramiento de Vehículos Eléctricos Genera Necesidad de Químicas de Galvanoplastia de Mayor Rendimiento

Las plataformas de vehículos eléctricos dependen de arquitecturas de aluminio y metales mixtos que demandan recubrimientos de conversión resistentes a la corrosión capaces de adherirse a aleaciones recicladas. El complejo canadiense de vehículos eléctricos de Honda por USD 15.000 millones y la expansión de baterías de BMW en México ilustran la reorientación de la producción que eleva la demanda química regional. Los sistemas de anodizado especializados mantienen la integridad del recubrimiento en el aluminio secundario mientras cumplen con los objetivos de reducción de peso. Al mismo tiempo, las carcasas de materiales compuestos, como las carcasas de caja de cambios de fibra de carbono del Grupo ARRK, desplazan algunas piezas metálicas, aunque las interfaces híbridas de metal y material compuesto aún requieren químicas de galvanoplastia de nicho para mitigar el riesgo galvánico. Los ciclos continuos de actualización de modelos hasta 2030 respaldan la absorción sostenida de formulaciones de galvanoplastia premium, posicionando al mercado de químicos para acabado de metales para una expansión estable de volumen y margen.

La Miniaturización de la Electrónica Requiere una Precisión de Depósito Ultradelgado

La reducción de los nodos semiconductores ha llevado los pasos de interconexión por debajo de 10 µm, empujando a los baños de galvanoplastia a ofrecer una uniformidad por debajo de los 100 nm en toda la superficie de los obleas. Los sistemas horizontales a nivel de oblea mejoran el relleno de vías a través de silicio, mientras que la galvanoplastia por pulso reduce la formación de vacíos. El cobalto reemplaza al cobre en algunas capas para mejorar la resistencia a la electromigración, exigiendo nuevos aditivos que estabilicen la química del baño. Los sensores habilitados por IA alimentan modelos de aprendizaje automático para predecir desviaciones de espesor en tiempo real, reduciendo el desperdicio y el uso de reactivos. Los desembolsos de capital de las plantas de fabricación de semiconductores siguen las migraciones de nodos, por lo que cada transición litográfica inyecta nueva demanda en el mercado de químicos para acabado de metales para aditivos de alta pureza y paquetes de control en tiempo real.

Los Mandatos de los Fabricantes de Equipos Originales Aeroespaciales Libres de PFAS Aceleran la Demanda de Recubrimiento de Conversión

Los principales contratistas aeroespaciales han avanzado para eliminar el cromo hexavalente y los PFAS en toda la estructura de las aeronaves. El cambio del programa F-35 a imprimaciones sin cromo sentó un precedente para otras flotas. El recubrimiento PVD Balinit C de Oerlikon obtuvo la aprobación de Airbus como alternativa al cromo duro, demostrando que los recubrimientos de vapor multicapa pueden cumplir con los requisitos de adhesión y fatiga. El anodizado a base de fluorozirconato supera las pruebas de niebla salina de 3.000 horas, validando el rendimiento mientras reduce los costos de residuos peligrosos. Los ciclos de certificación son prolongados, pero una vez aprobados, las químicas desplazan a los baños convencionales en toda la flota, añadiendo ingresos duraderos al mercado de químicos para acabado de metales.

La Relocalización Industrial de Piezas Metálicas Impulsa la Demanda Química Localizada

La relocalización industrial en América del Norte se acelera a medida que los fabricantes de equipos originales priorizan la resiliencia sobre el costo; Metal Solutions Holdings está agregando 2.000 fabricantes para abastecer los programas aeroespaciales y de defensa locales. El Departamento de Defensa de los Estados Unidos financia la capacitación del sector de acabados, señalando el apoyo político a la capacidad doméstica. Las cadenas logísticas más cortas otorgan a los proveedores químicos regionales una ventaja a través de un servicio rápido en el sitio, un factor que fortalece el poder de fijación de precios en el mercado de químicos para acabado de metales. Los talleres de trabajo consolidados también agrupan capital para instalar líneas automatizadas que requieren químicas consistentes y de alta pureza, elevando el gasto promedio por línea.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Adopción rápida de plásticos de alto rendimiento en la electromovilidad | -0.8% | Global, con adopción temprana en los mercados de vehículos eléctricos de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Los metales de forma casi neta impresos en 3D reducen los volúmenes de productos químicos de acabado | -0.6% | Centros de fabricación de APAC, expandiéndose a América del Norte y Europa | Mediano plazo (2-4 años) |

| Las estrictas prohibiciones de PFAS y Cr VI elevan los costos de cumplimiento de reformulación | -0.4% | La UE lidera, América del Norte le sigue, adopción gradual en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Plásticos de Alto Rendimiento en la Electromovilidad

Los ingenieros sustituyen los soportes y carcasas de aluminio por compuestos de fibra de carbono y fibra de vidrio, reduciendo el peso en un 30% sin etapas de galvanoplastia posterior. Los plásticos pueden integrar texturas decorativas durante el moldeo, eliminando la necesidad de grabados químicos o galvanoplastia sin corriente. El policarbonato de bajo contenido de carbono de Covestro reduce los COV y cumple con los estándares de choque térmico, reforzando la adopción de materiales no metálicos. A medida que la penetración del plástico se amplía, la porción del mercado de químicos para acabado de metales vinculada al recubrimiento exterior y los soportes bajo el capó se contrae, presionando a las químicas convencionales.

Los Metales de Forma Casi Neta Impresos en 3D Reducen los Volúmenes de Productos Químicos de Acabado

La fusión en cama de polvo láser produce piezas de titanio e Inconel con una rugosidad superficial inferior a 6 µm; el acabado por abrasión por cavitación elimina las capas alfa mecánicamente, evitando los baños ácidos. La fabricación aditiva por arco de alambre produce componentes de forma casi neta que solo necesitan un ligero pulido. Los algoritmos de aprendizaje automático refinan las trayectorias de escaneo, reduciendo la porosidad y eliminando la necesidad de barreras de corrosión de galvanoplastia pesada. A medida que los compradores aeroespaciales y médicos califican las piezas impresas, el consumo de productos químicos por unidad disminuye, limitando el potencial de crecimiento de algunos segmentos del mercado de químicos para acabado de metales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto Químico: La Demanda se Diversifica Más Allá de la Galvanoplastia Tradicional

Los químicos para galvanoplastia mantuvieron una participación del 38,72% del mercado de químicos para acabado de metales en 2025, impulsados por su papel indispensable en la electrodeposición para recubrimientos automotrices, contactos de semiconductores y sujetadores aeroespaciales. Los químicos de limpieza, aunque más pequeños, son los de más rápido crecimiento con una CAGR del 5,93% porque las plantas de fabricación de semiconductores exigen sustratos libres de partículas antes de las etapas de damasceno de cobre. Los desengrasantes que emplean surfactantes de base biológica cumplen con los umbrales de resistividad estrictos, y las mezclas de peróxido de hidrógeno reemplazan a los limpiadores de solventes para reducir las emisiones de gases de efecto invernadero. Las mezclas propietarias ahora comprenden paquetes de aditivos multicapa que ajustan con precisión el brillo del depósito y el estrés de tensión para sistemas de aleaciones de nicho. Las soluciones de recubrimiento de conversión sin cromo capturan participación aeroespacial a medida que concluyen los programas de calificación, redirigiendo los ingresos de los productos hexavalentes convencionales hacia alternativas más seguras.

Por Materiales: El Níquel Gana Impulso en Medio del Dominio del Aluminio

Los productos de acabado de aluminio representaron el 30,86% del mercado de químicos para acabado de metales en 2025, impulsados por la producción de bandejas de baterías para vehículos eléctricos y la demanda de revestimiento arquitectónico. Los baños de anodizado de múltiples etapas producen estructuras de poros adecuadas para la absorción de tintes, ampliando las opciones decorativas. Sin embargo, los baños de níquel avanzan más rápidamente con una CAGR del 6,09% a medida que proliferan las placas de electrolizadores y los colectores de corriente de baterías. Los sistemas de sulfamato de alta pH permiten depósitos gruesos de níquel con bajo estrés interno, fundamentales para la eficiencia de evolución del hidrógeno. La galvanoplastia de cobre se mantiene estable en la fabricación de circuitos impresos, mientras que las aleaciones de zinc-níquel desplazan al cadmio en componentes aeroespaciales.

Por Proceso: La Galvanoplastia Retiene el Doble Liderazgo

La galvanoplastia reclamó el 41,59% de la participación del mercado de químicos para acabado de metales en 2025 y registra una perspectiva de crecimiento del 6,74%, reflejando su adaptabilidad a todo, desde los pilares de cobre de microcontactos hasta las construcciones de cromo duro pesado. Los bastidores automatizados con carga guiada por visión artificial reducen los tiempos de ciclo y aumentan el rendimiento del baño. La dosificación predictiva basada en IA reduce a la mitad el uso excesivo de aditivos, fortaleciendo el cumplimiento ambiental. El anodizado crece moderadamente a medida que los proyectos arquitectónicos prefieren acabados de colores, mientras que los sistemas de proyección térmica llenan nichos resistentes al desgaste con mezclas cerámico-metálicas.

Las fuentes de alimentación de pulso-inverso en galvanoplastia reducen la porosidad en zanjas de alta relación de aspecto, permitiendo la metalización de semiconductores hasta nodos de 5 nm. Los modelos de gemelo digital simulan el transporte iónico, optimizando el poder de penetración antes de las pruebas en planta. Estas mejoras tecnológicas sustentan el liderazgo del segmento de procesos y profundizan la dependencia de los clientes en formulaciones avanzadas, consolidando los ingresos en todo el mercado de químicos para acabado de metales.

Por Industria de Usuario Final: La Electrónica Desafía el Liderazgo del Sector Automotriz

Las aplicaciones automotrices generaron el 46,54% de los ingresos de 2025, ya que el cromo decorativo y las barreras de corrosión de zinc-níquel se mantuvieron como estándar. Sin embargo, los trenes de transmisión eléctricos desplazan la demanda hacia la galvanoplastia de barras colectoras de cobre y las carcasas de baterías de aluminio, alterando la composición química. La electrónica se acelera a una CAGR del 6,45% a medida que los chips de IA y el empaque avanzado aumentan los volúmenes que necesitan electrolitos de cobre y cobalto de ultra alta pureza. El sector aeroespacial mantiene precios premium porque el hardware crítico para el vuelo requiere recubrimientos de alta confiabilidad auditados por fabricantes de equipos originales.

La maquinaria industrial y la construcción aportan una demanda de base estable para acabados galvanizados y de fosfato, mientras que la infraestructura de energía renovable, las cajas de engranajes de turbinas eólicas y los electrolizadores de hidrógeno abren nichos de alto valor. A medida que los requisitos de cada sector divergen, los proveedores segmentan sus carteras, apoyando el crecimiento de múltiples aplicaciones en todo el mercado de químicos para acabado de metales.

Análisis Geográfico

Asia-Pacífico dominó con una participación de ingresos del 53,08% en 2025, y el tamaño del mercado de químicos para acabado de metales aquí crece un 6,78% anualmente. El desarrollo de vehículos eléctricos en China, la expansión de químicos especializados en India y las inversiones en plantas de fabricación de chips en Corea del Sur impulsan las ganancias de volumen. Los incentivos gubernamentales para las cadenas de suministro de semiconductores localizadas estimulan la demanda de galvanoplastia de alta pureza, dando a los proveedores regionales ventajas de escala.

América del Norte se beneficia de la financiación de la Ley de Inversión en Infraestructura y Empleos y de la relocalización industrial. Se proyecta que la demanda de metales fundidos de los Estados Unidos alcanzará USD 37.500 millones para 2032, respaldando las necesidades de acabado aguas abajo. Los proyectos de vehículos eléctricos de Canadá y los centros de fabricación por contrato de México multiplican los flujos químicos transfronterizos. Las rutas de transporte más cortas y el soporte técnico en el sitio fortalecen las relaciones con los proveedores, elevando los márgenes dentro del mercado de químicos para acabado de metales.

Europa enfrenta estrictas revisiones del reglamento REACH que prohíben los PFAS y limitan las tolerancias de cromo VI. Las presiones de cumplimiento añaden costos, pero también estimulan la innovación. Los agentes de grabado sin cromo y las líneas de metalización de plásticos sin amoníaco de DuPont ganan terreno, mientras que los fabricantes de primer nivel alemanes prueban sistemas de sellante a base de zirconato. Europa del Este capta la capacidad que migra desde plantas de mayor costo en Europa Occidental, ampliando su base de consumo de químicos de acabado. A medida que los reguladores recompensan las químicas sostenibles, las ofertas premium aseguran participación en todo el mercado de químicos para acabado de metales.

Panorama Competitivo

El mercado permanece altamente consolidado. El liderazgo tecnológico depende del desarrollo de limpiadores sin PFAS y recubrimientos de conversión sin cromo que igualen el rendimiento de los productos convencionales. El monitoreo de baños habilitado por IA diferencia a los proveedores capaces de proporcionar paneles de datos a los equipos de calidad de los fabricantes de equipos originales. Las empresas emergentes se centran en los baños de níquel para electrolizadores de hidrógeno, apuntando a un nicho premium poco atendido por las multinacionales.

Líderes de la Industria de Químicos para Acabado de Metales

BASF

Dow

Henkel AG & Co. KGaA

MacDermid Alpha Electronics Solutions

MKS Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: MKS Inc. (Atotech) inauguró una instalación en Derio, España, ampliando la capacidad de Acabado de Metales General y el soporte técnico local en Iberia y el sur de Europa.

- Abril de 2025: Quaker Houghton adquirió Dipsol Chemicals Co., Ltd. por aproximadamente JPY 23.000 millones (USD 153 millones), añadiendo soluciones de galvanoplastia e ingresos de USD 82 millones en Asia-Pacífico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de productos químicos para el acabado de metales como todas las formulaciones propias o comerciales que limpian, chapan o transforman superficies metálicas, desde desengrasantes acuosos y decapantes ácidos hasta baños de níquel químico y revestimientos de conversión sin cromatos, aplicados durante la producción OEM y la renovación posventa de piezas de automoción, electrónica, maquinaria industrial, aeroespacial y de construcción.

Exclusión del ámbito de aplicación: Los equipos como líneas de chapado, cabinas de pulverización o acabadoras vibratorias no se valoran dentro de este mercado químico.

Segmentación

- Por Tipo de Producto Químico

- Químicos para Galvanoplastia

- Químicos Propietarios

- Químicos de Limpieza

- Químicos para Recubrimiento de Conversión

- Por Materiales

- Aluminio

- Cobre

- Zinc

- Níquel

- Cromo

- Otros Materiales

- Por Proceso

- Anodizado

- Carbonización

- Galvanoplastia

- Pulido

- Galvanizado

- Recubrimiento por Proyección Térmica o Plasma

- Otros Procesos (Láser, Abrasivo Magnético, etc.)

- Por Industria de Usuario Final

- Automotriz

- Industrial

- Electrónica

- Aeroespacial y Defensa

- Construcción

- Otras Industrias de Usuario Final (Energía, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples entrevistas semiestructuradas y encuestas a talleres de galvanizado, fabricantes de automóviles, fabricantes de productos electrónicos y formuladores de productos químicos de Asia-Pacífico, Norteamérica y Europa nos permitieron evaluar la vida media de los baños, los índices de reposición y los diferenciales de precios regionales. Los comentarios de los expertos cuestionaron las primeras hipótesis sobre costes, lo que nos llevó a recalibrar la penetración de los productos químicos de limpieza en las líneas de fabricación de PCB de alto rendimiento.

Investigación documental

Los analistas de Mordor trazaron primero las huellas de la oferta a través de los datos comerciales de UN Comtrade, los registros de sustancias de la EPA y la ECHA, y los informes de asociaciones industriales como NASF y la Iniciativa Internacional de Fabricación de Productos Electrónicos. Los informes 10-K de las empresas, los informes de los inversores y las familias de patentes a las que accedimos a través de Questel nos ayudaron a vincular las carteras de marcas con los volúmenes de uso final, mientras que las noticias de Dow Jones Factiva recogían las ampliaciones de capacidad o los ajustes de precios en tiempo real. Las estadísticas gubernamentales sobre construcción de vehículos ligeros (OICA), producción de circuitos impresos (IPC) y entregas de aeronaves (FAA) sirvieron de aproximación a la demanda. Las fuentes citadas ilustran, no agotan, el conjunto más amplio revisado para contextualizar, validar y clarificar.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con estadísticas de producción, unidades de automóviles, metros cuadrados de cartón multicapa y envíos de metal fabricado, que luego se convierten en grupos de demanda química utilizando coeficientes de consumo validados mediante listas de proveedores y comprobaciones de canales (nuestro ligero paso ascendente). Las variables clave son el tiempo de actividad de la línea de revestimiento, las especificaciones del grosor medio de la película, el porcentaje de adopción del cromo trivalente y los plazos reglamentarios para la sustitución de los PFAS. En los casos en que los datos de los proveedores no eran completos, se asignaron factores de brecha y se contrastaron con muestras de facturas históricas compartidas confidencialmente por los encuestados.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en dos fases por parte de los analistas: las desviaciones respecto a ediciones anteriores o indicadores externos dan lugar a análisis más profundos, y las anomalías se discuten de nuevo con los contactos del sector antes de su aprobación. Los informes se actualizan anualmente, con ajustes provisionales cuando se producen acontecimientos materiales, fusiones, paradas de planta o prohibiciones políticas que modifican la base de referencia.

Por qué la línea de base química de acabado de metales de Mordor es fiable

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances, precios y cadencias de actualización únicos.

A continuación comparamos los valores del año en curso y destacamos las lagunas de investigación que provocan divergencias.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 12.920 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 13.520 MILLONES DE DÓLARES | Consultoría global A | Utiliza la base de 2017, aplica el crecimiento lineal, excluye los créditos por reutilización de productos químicos posventa |

| 13.870 MILLONES DE DÓLARES | Asociación sectorial B | Mezcla fluidos de tratamiento de superficies metálicas con sales de tratamiento térmico, inflando los totales |

| 13.210 MILLONES DE DÓLARES | Diario profesional C | Se basa en las listas de precios de los proveedores, sin tener en cuenta las rebajas arancelarias regionales. |

La comparación muestra que cuando se producen desviaciones en el alcance, líneas de base obsoletas o supuestos de precios no verificados, los totales varían hasta en mil millones de dólares. La disciplinada selección de variables, la actualización anual y la validación de doble vía de Mordor proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden revisar y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de químicos para acabado de metales?

El tamaño del mercado de químicos para acabado de metales es de USD 13.530 millones en 2026, con una CAGR del 4,76% hacia 2031.

¿Qué tipo de producto químico lidera el mercado?

Los químicos para galvanoplastia tienen la mayor participación con el 38,72%, reflejando su papel fundamental en la electrodeposición en todas las industrias.

¿Por qué Asia-Pacífico domina en químicos para acabado de metales?

Asia-Pacífico alberga la mayor parte de la producción mundial de electrónica y vehículos eléctricos, capturando el 53,08% de los ingresos de 2025 y creciendo un 6,78% anualmente.

¿Cómo influyen las regulaciones en el desarrollo de productos?

Las prohibiciones más estrictas de PFAS y cromo VI en Europa y América del Norte impulsan a los proveedores a desarrollar recubrimientos de conversión sin cromo y limpiadores sin flúor sin sacrificar el rendimiento.

¿Qué segmento de materiales crece más rápido?

Los acabados de níquel avanzan a una CAGR del 6,09% debido a las placas de electrolizadores de hidrógeno y los colectores de baterías que necesitan depósitos de níquel de alta integridad.

Última actualización de la página el: