Tamaño y Participación del Mercado de Polvo Metálico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

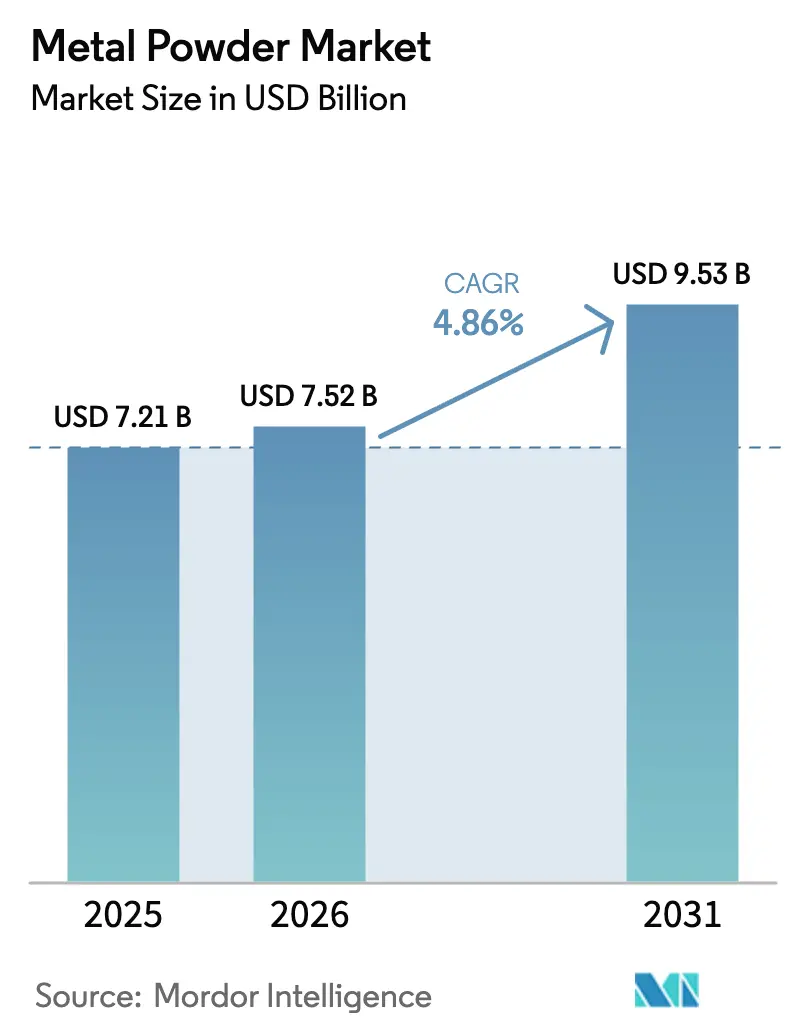

| Tamaño del Mercado (2026) | 7.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polvo Metálico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Polvo Metálico se expanda desde USD 7,21 mil millones en 2025 y USD 7,52 mil millones en 2026 hasta USD 9,53 mil millones en 2031, registrando una CAGR del 4,86% entre 2026 y 2031. La electrificación de vehículos, la rápida industrialización de la fabricación aditiva por chorro de aglutinante y los proyectos de hierro de reducción directa (DRI) basados en hidrógeno están redefiniendo los patrones de demanda en las tecnologías de proceso y los tipos de aleación. La atomización continúa dominando las aplicaciones automotrices y de electrodomésticos de alto volumen, aunque las rutas hidrometalúrgicas disfrutan de un crecimiento más rápido porque ofrecen ahorros de energía. Los polvos de titanio y de aleaciones refractarias ganan terreno a medida que los fabricantes de implantes médicos y los programas de armas hipersónicas requieren componentes de forma casi neta con un contenido de oxígeno ultrabajo. Asia-Pacífico ancla tanto el volumen como el crecimiento, ya que China e India escalan la capacidad de hidrógeno-DRI junto con esquemas de incentivos gubernamentales, mientras que América del Norte protege las cadenas de suministro aeroespaciales y de defensa nacionales mediante créditos de producción y financiamiento del Título III.

Conclusiones Clave del Informe

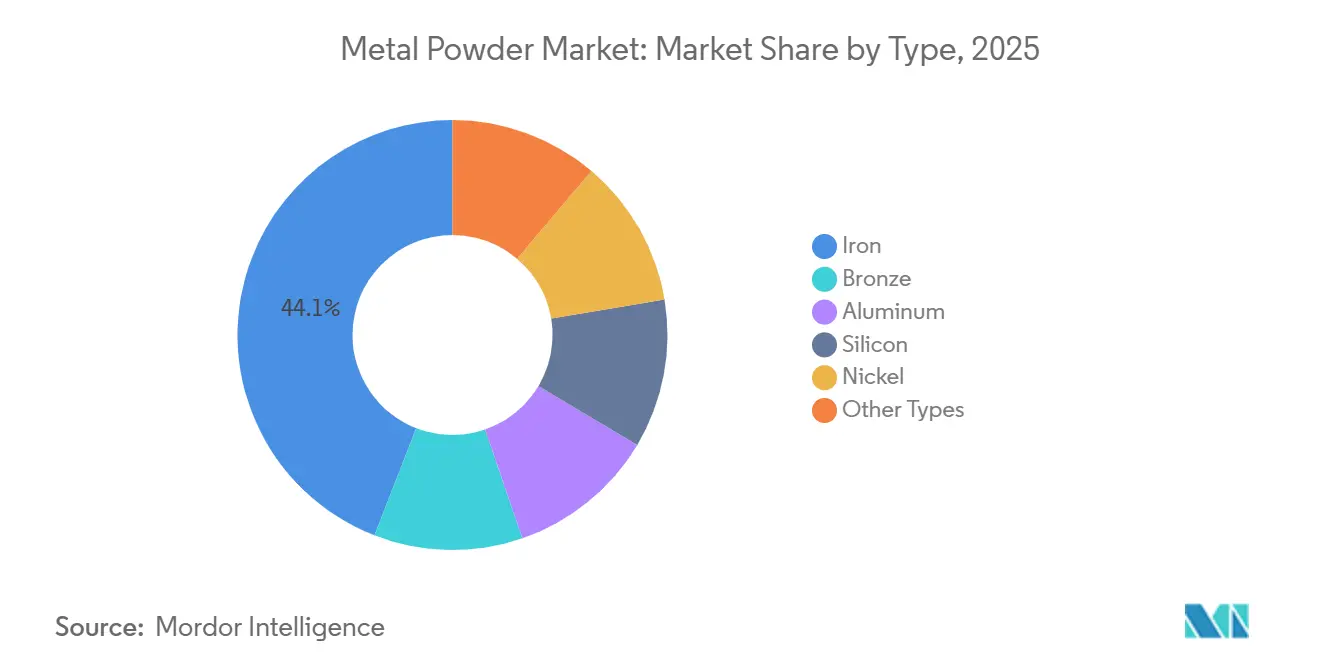

- Por tipo, los polvos de hierro capturaron una participación del 44,08% en 2025, mientras que los "otros tipos" tienen una previsión de expansión a una CAGR del 5,85% hasta 2031.

- Por proceso, la atomización mantuvo el 69,79% de la participación del mercado de polvo metálico en 2025; se proyecta que otros procesos avancen a una CAGR del 5,38% hasta 2031.

- Por método de fabricación, el prensado y sinterizado comandó una participación del 91,18% en 2025; se predice que la fabricación aditiva alcanzará una CAGR del 6,10% hasta 2031.

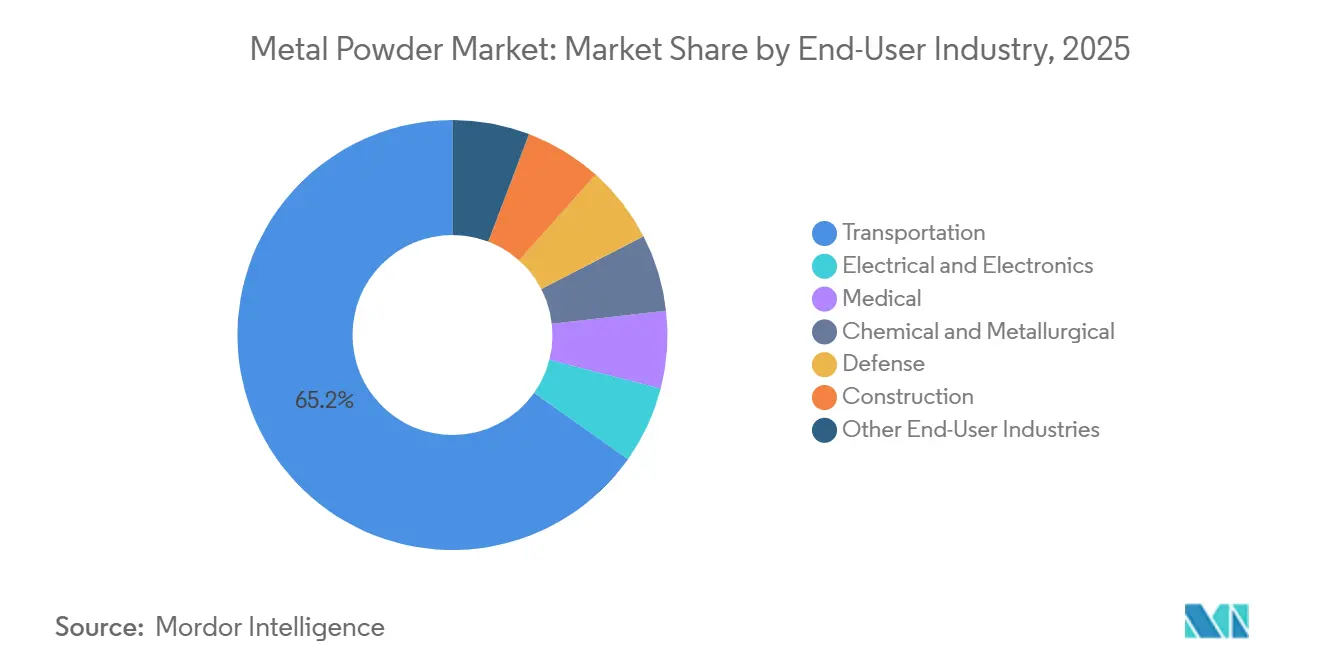

- Por industria de usuario final, el transporte lideró con una participación del 65,21% en 2025, y se espera que las aplicaciones médicas registren una CAGR del 6,26% hasta 2031.

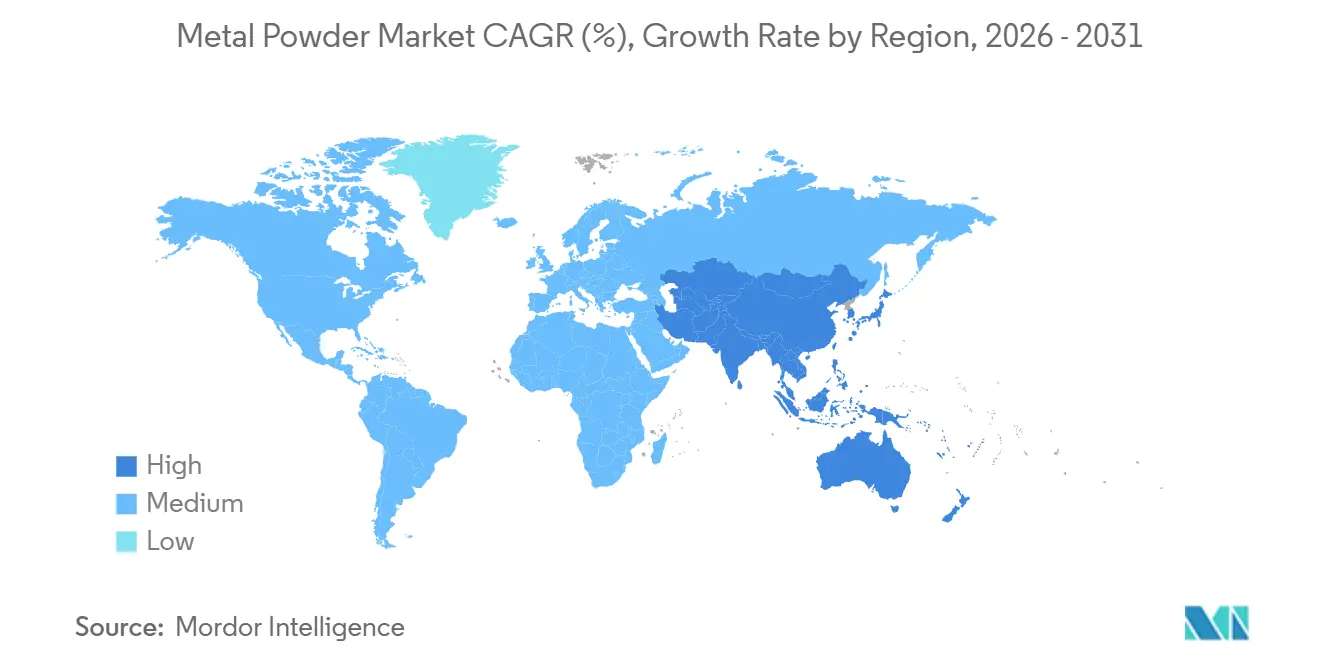

- Por geografía, Asia-Pacífico representó una participación del 44,26% en 2025 y se espera que crezca a una CAGR del 5,48% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Polvo Metálico*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en los programas de reducción de peso en automoción y aeroespacial | +1.2% | Global, con concentración en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Rápida industrialización de la fabricación aditiva por chorro de aglutinante | +0.9% | América del Norte y Europa como núcleo, adopción en APAC en aceleración | Mediano plazo (2-4 años) |

| Densificación electrónica que impulsa la demanda de polvos ultrafinos | +0.6% | APAC (China, Corea del Sur, Taiwán), expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Auge de las rutas de DRI basadas en hidrógeno que crean polvos de Fe de alta pureza | +0.8% | China, India, Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos) | Largo plazo (≥ 4 años) |

| Aleaciones refractarias de grado defensa para sistemas hipersónicos | +0.5% | Estados Unidos, Europa (Francia, Reino Unido), China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Programas de Reducción de Peso en Automoción y Aeroespacial

Los fabricantes de automoción y aeroespacial recurren cada vez más a la pulvimetalurgia para componentes como engranajes, bielas, soportes y colectores hidráulicos. Este cambio no solo reduce la masa de vehículos y aeronaves, sino que también conlleva recortes significativos en las emisiones del ciclo de vida y el consumo de combustible. Por ejemplo, General Motors ha integrado engranajes de prensado y sinterizado en su plataforma de vehículos eléctricos Ultium, logrando una reducción en la masa de los componentes mientras mantiene la vida útil a la fatiga durante más de 200.000 ciclos. De manera similar, Airbus ha adoptado soportes de polvo de aluminio-silicio para su A320neo, lo que ha resultado en una reducción de peso y una reducción significativa en los plazos de entrega. Estos logros han allanado el camino para contratos de suministro de polvo plurianuales, ajustando la capacidad de atomización. En consecuencia, se proyecta que los precios del polvo de aluminio de grado aeroespacial aumenten en 2025. Con las presiones regulatorias de CAFE y Euro 7 impulsando la reducción de peso, los proveedores de polvo que poseen certificaciones aeroespaciales están en posición de obtener primas de margen, un privilegio que no se extiende a los proveedores de polvo de hierro de uso general.

Rápida Industrialización de la Fabricación Aditiva por Chorro de Aglutinante

El sistema P-50 de Desktop Metal ha impulsado la tecnología de chorro de aglutinante desde la mera creación de prototipos hasta la producción en serie a escala completa. Este avance permite a los proveedores automotrices fijar precios competitivos en sus ofertas, igualando la eficiencia de costos del moldeo por inyección de metal para lotes unitarios. En un respaldo significativo, GE Aerospace ha aprobado el titanio por chorro de aglutinante para su programa de motor RISE, señalando una densidad sinterizada que supera a los materiales forjados. Si bien la demanda de polvo se inclina cada vez más hacia una alimentación de titanio altamente esférica, surge un cuello de botella: la escasez de hornos de vacío de alta temperatura está extendiendo los plazos de entrega a un año. Esta situación es ventajosa para las empresas integradas verticalmente que poseen tanto capacidades de polvo como de sinterizado.

Densificación Electrónica que Impulsa la Demanda de Polvos Ultrafinos

En 2025, los fabricantes de condensadores de Corea del Sur y Taiwán aseguraron acuerdos de suministro a largo plazo, impulsando un aumento interanual en la demanda de polvo de níquel de electrólisis dendrítica. Los teléfonos inteligentes avanzados y el hardware de centros de datos ahora dependen de condensadores cerámicos multicapa, mejorados con polvos de níquel y cobre submicronicos para un rendimiento dieléctrico superior. Como resultado, los productores de polvo con capacidades de electrorefinado han superado a los atomizadores, que tienen dificultades para producir económicamente polvos de menos de 5 µm, redirigiendo los márgenes de beneficio hacia proveedores especializados en Asia Oriental.

Auge de las Rutas de DRI Basadas en Hidrógeno que Crean Polvos de Fe de Alta Pureza

China Baowu y JSW Steel han lanzado líneas de hidrógeno-DRI, produciendo hierro esponja con un contenido de oxígeno por debajo de una especificación inalcanzable mediante los altos hornos tradicionales. Una parte de este hierro esponja se reserva para la atomización de polvo, obteniendo una prima debido a su mayor densidad sinterizada y acabado superficial derivados del menor contenido de oxígeno. Mientras tanto, los productores de Oriente Medio, aprovechando la energía renovable asequible, exportan su polvo de alta pureza a Europa. Allí, los aranceles del CBAM proporcionan una ventaja de costos a la materia prima de hierro verde[1]Comisión Europea, "Orientación sobre el Mecanismo de Ajuste en Frontera por Carbono," ec.europa.eu .

Análisis del Impacto de las Restricciones del Mercado de Polvo Metálico*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgos respiratorios y de explosión en la producción a nanoescala | -0.7% | Global, agudo en América del Norte y la UE debido a la aplicación normativa | Corto plazo (≤ 2 años) |

| Deriva de calidad en las corrientes de materia prima reciclada | -0.6% | América del Norte y Europa (requisitos de certificación aeroespacial), expansión hacia APAC | Mediano plazo (2-4 años) |

| Atomización intensiva en energía que afecta las métricas de sostenibilidad | -0.5% | Europa (fijación de precios del carbono), China (política de doble control), América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos Respiratorios y de Explosión en la Producción a Nanoescala

En enero de 2025, la Administración de Seguridad y Salud Ocupacional (OSHA) ordenó el manejo en recintos cerrados y el monitoreo de partículas en tiempo real para polvos de menos de 10 µm[2]Administración de Seguridad y Salud Ocupacional, "Orientación sobre Polvo de Metal Combustible 2025," osha.gov. Este requisito ha elevado significativamente los costos de cumplimiento para cada línea de producción. Mientras tanto, las regulaciones ATEX europeas están alejando a los productores más pequeños de las líneas de nanopolvos debido a los altos costos de adaptación para instalaciones eléctricas a prueba de explosiones y cobertura con gas inerte. Tras una serie de explosiones de polvo en 2024, las primas de seguros han aumentado. Este incremento ha llevado a una concentración del suministro entre los actores integrados, que pueden distribuir la carga de las inversiones en seguridad a lo largo de sus carteras más amplias.

Atomización Intensiva en Energía que Socava las Métricas de Sostenibilidad

La atomización por gas, que consume una cantidad significativa de energía por kilogramo, choca con los compromisos de cero emisiones netas. A partir de 2026, este consumo de energía dará lugar a aranceles del CBAM, aumentando los costos de importación en Asia. Tanto Höganäs como Rio Tinto han prometido inversiones sustanciales en adaptaciones de plasma de hidrógeno y electricidad renovable. Su objetivo es lograr una huella de carbono de menos de 1 kg de CO₂ por kg de polvo para 2027. Mientras tanto, los atomizadores más pequeños sienten la presión. A medida que los clientes de automoción y aeroespacial aplican límites de Alcance 3, aquellos que utilizan materia prima de alto contenido de carbono enfrentan penalizaciones, ajustando los márgenes para estos actores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Polvo Metálico

Por Tipo:

El Hierro Domina el Volumen, el Titanio y las Aleaciones Especiales Lideran el CrecimientoEl hierro representó una participación del 44,08% en 2025, reflejando su papel en engranajes, rodamientos y componentes estructurales de alto volumen, pero la mercantilización continúa suprimiendo los márgenes. Se prevé que los "Otros Tipos" crezcan un 5,85% anual a medida que los implantes ortopédicos y dentales, los sistemas hipersónicos y las piezas de gestión térmica de semiconductores demanden polvos ultralimpios. Los proveedores de hierro cubren el riesgo de margen capturando volúmenes de electrificación vehicular en bandejas de baterías para vehículos eléctricos, mientras que los productores de aleaciones premium aseguran contratos de compra garantizada a largo plazo con clientes médicos y de defensa que aíslan los precios.

Por Proceso:

La Atomización Ancla el Volumen, la Hidrometalurgia Apunta a la PurezaLa atomización entregó el 69,79% de la participación del mercado de polvo metálico en 2025 porque décadas de inversión consolidaron la producción de bajo costo para polvos de hierro y aluminio de prensado y sinterizado. Los "Otros Procesos" se expandirán a una CAGR del 5,38% hasta 2031 a medida que la electrólisis en lecho fluidizado y la reducción por hidrógeno reducen el uso de energía y aceptan minerales de menor calidad, estrechando la brecha de costos del tamaño del mercado de polvo metálico frente a la atomización tradicional. Los actores establecidos en atomización aprovechan la escala, la chatarra cautiva y los acuerdos de procesamiento por encargo con los proveedores de primer nivel del sector automotriz, aunque invierten en actualizaciones de plasma e hidrógeno-plasma para defender su participación. Los competidores electroquímicos se centran en polvos de titanio, cobre y níquel para electrónica y aeroespacial, donde la pureza y la morfología generan primas, evitando batallas de volumen directas hasta que la paridad de costos se aproxime en tamaños de lote más pequeños. La intensidad competitiva, por lo tanto, gira en torno a la economía energética y la flexibilidad de la materia prima más que al rendimiento por sí solo.

Por Método de Fabricación:

El Prensado y Sinterizado Defiende la Economía, la Fabricación Aditiva Gana Tracción en CertificaciónEl prensado y sinterizado retuvo una participación del 91,18% en 2025, ofreciendo menores costos de piezas a escala en comparación con el chorro de aglutinante. Esta ventaja de costos consolida su liderazgo en transmisiones y componentes de tren de transmisión. A medida que se acumulan las aprobaciones, la fabricación aditiva registrará una CAGR del 6,10% hasta 2031, impulsando posteriormente el mercado de polvo metálico para la materia prima de grado aditivo. El umbral de cruce económico se sitúa por debajo de tamaños de lote de piezas específicas o para geometrías que pueden reducir costos significativos en el postmecanizado. En consecuencia, los proveedores de fabricación aditiva se centran en soportes aeroespaciales, implantes ortopédicos e insertos de utillaje, evitando los componentes de tren motriz a granel. En respuesta, los operadores de prensado y sinterizado se diversifican con pilas de múltiples materiales y técnicas de compactación en caliente para fortalecer su posición en el mercado.

Por Industria de Usuario Final:

El Transporte Ancla el Volumen, el Sector Médico Domina el MargenEl transporte absorbió una participación del 65,21% en 2025, impulsado por la demanda sostenida de polvo de hierro para engranajes y piezas estructurales de sustitución de fundición en medio del aumento de la adopción de vehículos eléctricos. Mientras tanto, los dispositivos médicos emergen como el consumidor de más rápido crecimiento, con una sólida tasa de crecimiento anual impulsada por las tendencias en reemplazos articulares y protocolos para instrumentos quirúrgicos de un solo uso. Los dispositivos médicos, sin embargo, son el consumidor de más rápido crecimiento, avanzando un 6,26% anualmente sobre la base de la demografía de reemplazo articular y los protocolos de instrumentos quirúrgicos de un solo uso. Los productores de polvo que cuentan con certificaciones ISO 13485 y un historial con la Administración de Alimentos y Medicamentos (FDA) disfrutan de una prima de precio sobre los grados de uso general estándar, una brecha que probablemente se amplíe a medida que el escrutinio regulatorio se intensifique.

Análisis Geográfico

Mercado de Polvo Metálico en APAC

Asia-Pacífico concentró el 44,26% de la cuota del mercado de polvo metálico en 2025 y se proyecta que registre la CAGR más alta, del 5,48%, hasta 2031. Este crecimiento está impulsado en gran medida por iniciativas en China e India, especialmente en la producción de hierro de reducción directa con hidrógeno (DRI) y la expansión de plataformas de vehículos eléctricos. El líder industrial chino Baowu está obteniendo importantes ventajas de costos frente a sus competidores occidentales al integrar de manera fluida el hierro esponja de producción primaria con la atomización por agua. Mientras tanto, el esquema de Incentivos Vinculados a la Producción (PLI) de India reveló un impulso significativo en la capacidad de prensado y sinterización en 2025. Tanto Japón como Corea del Sur han encontrado su nicho, especializándose en polvos ultrafinos de cobre y plata diseñados para condensadores cerámicos multicapa, consolidando su dominio exportador en las Américas y Europa.

Mercado de Polvo Metálico en América del Norte

América del Norte representó una porción sustancial del volumen de mercado en 2025, impulsada por una sólida demanda proveniente de los sectores aeroespacial, de defensa y de vehículos eléctricos. Las líneas de producción doméstica de polvo de titanio recibieron un impulso gracias a las subvenciones del Título III, mientras que el crédito de fabricación avanzada de la Ley de Reducción de la Inflación está fomentando la producción de polvos ecológicos, esenciales para los motores de vehículos eléctricos y las cajas de engranajes de turbinas eólicas. Aprovechando su ventaja hidroeléctrica, el clúster de Quebec está posicionando a gigantes como Rio Tinto Metal Powders y Tekna como proveedores líderes de bajo contenido de carbono tanto para Estados Unidos como para Europa.

Mercado de Polvo Metálico en EMEA y América del Sur

Europa, con una cuota significativa del mercado en 2025, enfrentó restricciones al crecimiento debido al estancamiento en la producción de vehículos ligeros. Sin embargo, la región encontró impulso en los incentivos de descarbonización de alcance 3, que favorecen los polvos con bajo contenido de CO₂. Empresas como Höganäs y Metalysis están avanzando a gran velocidad, acelerando las tecnologías de plasma de hidrógeno y electrólisis, con miras al liderazgo del mercado a medida que los aranceles del Mecanismo de Ajuste en Frontera por Carbono (CBAM) elevan los precios de importación. Mientras tanto, los atomizadores más pequeños en Alemania e Italia están enfocándose en polvos para herramientas aeroespaciales y de lujo, protegiendo estratégicamente sus márgenes de beneficio. Aunque América del Sur y Oriente Medio y África representan colectivamente una porción menor del mercado, existe potencial de crecimiento, especialmente con las ambiciones automotrices de Brasil y el impulso de Arabia Saudita hacia las energías renovables y las estrategias de DRI con hidrógeno.

Panorama Competitivo

El mercado de polvo metálico está moderadamente fragmentado. La intensidad competitiva, por lo tanto, se bifurca: las economías de escala continúan dominando el hierro de prensado y sinterizado mercantilizado, mientras que los fosos de certificación y la propiedad intelectual de procesos novedosos protegen los grupos de margen en aleaciones aeroespaciales, médicas y de defensa. Durante el período de previsión, los actores establecidos que no logren asegurar energía de bajo carbono o actualizaciones de atomización propietarias corren el riesgo de erosión tanto de participación como de EBITDA.

Líderes de la Industria del Polvo Metálico

Höganäs AB

GKN Powder Metallurgy

Sandvik AB

ATI

Kymera International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Polvo Metálico Incluidas en este Informe

- Advanced Technology & Materials Co., Ltd.

- Alcoa Corporation

- ATI

- Aubert & Duval

- BASF

- CNPC Powder

- CRS Holdings, LLC.

- Erasteel

- GKN Powder Metallurgy

- H.C. Starck Tungsten GmbH

- Hitachi High-Tech India Private Limited

- Höganäs AB

- JFE Steel Corporation

- Kymera International

- Linde Plc

- Metalysis Ltd.

- Outokumpu

- Polema

- Rio Tinto Metal Powders

- Sandvik AB

- Seiko Epson Corporation

- Tekna

- Valimet

Leer el Análisis de las Empresas del Mercado de Polvo Metálico

Desarrollos Recientes de la Industria en el Mercado de Polvo Metálico

- Mayo de 2025: Outokumpu ingresó al mercado de polvo metálico para fabricación aditiva en 2023. A partir de mayo de 2025, la empresa está expandiendo sus operaciones hacia los sectores aeroespacial y de aviación. Ha entregado con éxito el primer lote de la industria de un nuevo grado de polvo de acero inoxidable diseñado para una aplicación especializada de impresión 3D.

- Abril de 2025: Epson Atmix Corporation, una subsidiaria de Seiko Epson Corporation, colaboró con Epson Europe Electronics GmbH para establecer una oficina de ventas en Múnich, Alemania. Esta iniciativa tiene como objetivo fortalecer y expandir el negocio de polvo metálico de Atmix en Europa.

Alcance del Informe Global del Mercado de Polvo Metálico

El polvo metálico se define como partículas metálicas finamente divididas, que van desde micrómetros hasta submilímetros, que sirven como materias primas esenciales en la pulvimetalurgia. Estos polvos se producen principalmente mediante atomización, reducción y electrólisis, siendo el hierro el material predominante, junto con bronce, aluminio, níquel y titanio. Se procesan mediante técnicas como el prensado y sinterizado, el moldeo por inyección de metal y la fabricación aditiva, apoyando industrias como la automotriz, aeroespacial y electrónica.

El mercado de pulvimetalurgia está segmentado por tipo, proceso, método de fabricación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en hierro, bronce, aluminio, silicio, níquel y otros tipos (p. ej., titanio). Por proceso, el mercado está segmentado en atomización, reducción de compuestos, electrólisis y otros procesos (p. ej., rutas hidrometalúrgicas). Por método de fabricación, el mercado está segmentado en prensado y sinterizado (pulvimetalurgia convencional), moldeo por inyección de metal, fabricación aditiva/impresión 3D y otros métodos (p. ej., prensado isostático en caliente). Por industria de usuario final, el mercado está segmentado en transporte, eléctrica y electrónica, médica, química y metalúrgica, defensa, construcción y otras industrias de usuario final (p. ej., oficinas de servicios de fabricación aditiva). El informe también cubre el tamaño del mercado y las previsiones para el mercado en 28 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del valor (USD).

Resumen de la Segmentación

| Hierro |

| Bronce |

| Aluminio |

| Silicio |

| Níquel |

| Otros Tipos (Titanio, etc.) |

| Atomización |

| Reducción de Compuestos |

| Electrólisis |

| Otros Procesos (Rutas Hidrometalúrgicas, etc.) |

| Prensado y Sinterizado (Pulvimetalurgia Convencional) |

| Moldeo por Inyección de Metal |

| Fabricación Aditiva/Impresión 3D |

| Otros Métodos (Prensado Isostático en Caliente, etc.) |

| Transporte |

| Eléctrica y Electrónica |

| Médica |

| Química y Metalúrgica |

| Defensa |

| Construcción |

| Otras Industrias de Usuario Final (Oficinas de Servicios de Fabricación Aditiva, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Malasia | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Tipo | Hierro | |

| Bronce | ||

| Aluminio | ||

| Silicio | ||

| Níquel | ||

| Otros Tipos (Titanio, etc.) | ||

| Proceso | Atomización | |

| Reducción de Compuestos | ||

| Electrólisis | ||

| Otros Procesos (Rutas Hidrometalúrgicas, etc.) | ||

| Método de Fabricación | Prensado y Sinterizado (Pulvimetalurgia Convencional) | |

| Moldeo por Inyección de Metal | ||

| Fabricación Aditiva/Impresión 3D | ||

| Otros Métodos (Prensado Isostático en Caliente, etc.) | ||

| Industria de Usuario Final | Transporte | |

| Eléctrica y Electrónica | ||

| Médica | ||

| Química y Metalúrgica | ||

| Defensa | ||

| Construcción | ||

| Otras Industrias de Usuario Final (Oficinas de Servicios de Fabricación Aditiva, etc.) | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Malasia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de polvo metálico en 2031?

El consumo global es de USD 7,52 mil millones en 2026 y se proyecta que alcance USD 9,53 mil millones en 2031, reflejando una CAGR del 4,86%.

¿Qué proceso domina actualmente la producción global de polvo metálico?

La atomización lidera con una participación del 69,79%, impulsada por líneas de atomización por gas y agua consolidadas.

¿Qué segmento de usuario final se espera que crezca más rápido hasta 2031?

Se proyecta que los dispositivos médicos registren una CAGR del 6,26%, superando a todas las demás industrias.

¿Cómo influirá el CBAM en el abastecimiento europeo de polvo metálico?

El arancel eleva los costos de importación asiáticos, alentando a los compradores europeos a orientarse hacia el polvo de bajo carbono producido regionalmente.

Última actualización de la página el: