Tamaño y Participación del Mercado de Metales Base

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 141.52 Millones de toneladas |

| Volumen del Mercado (2031) | 169.87 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Metales Base por Mordor Intelligence

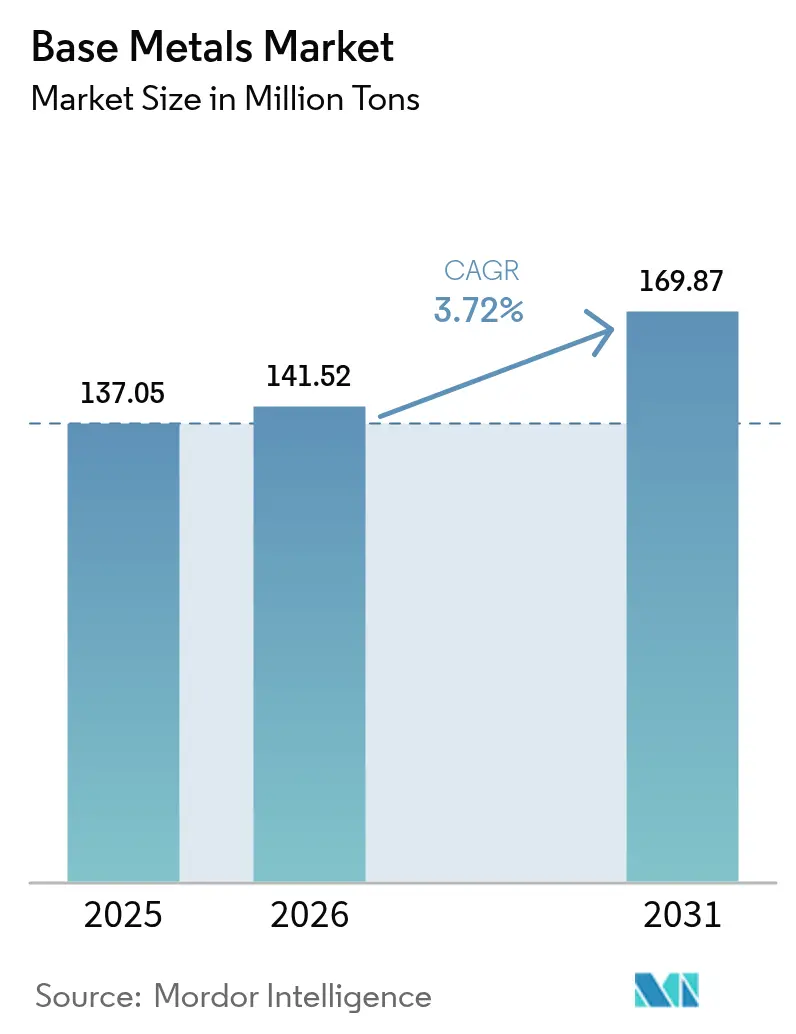

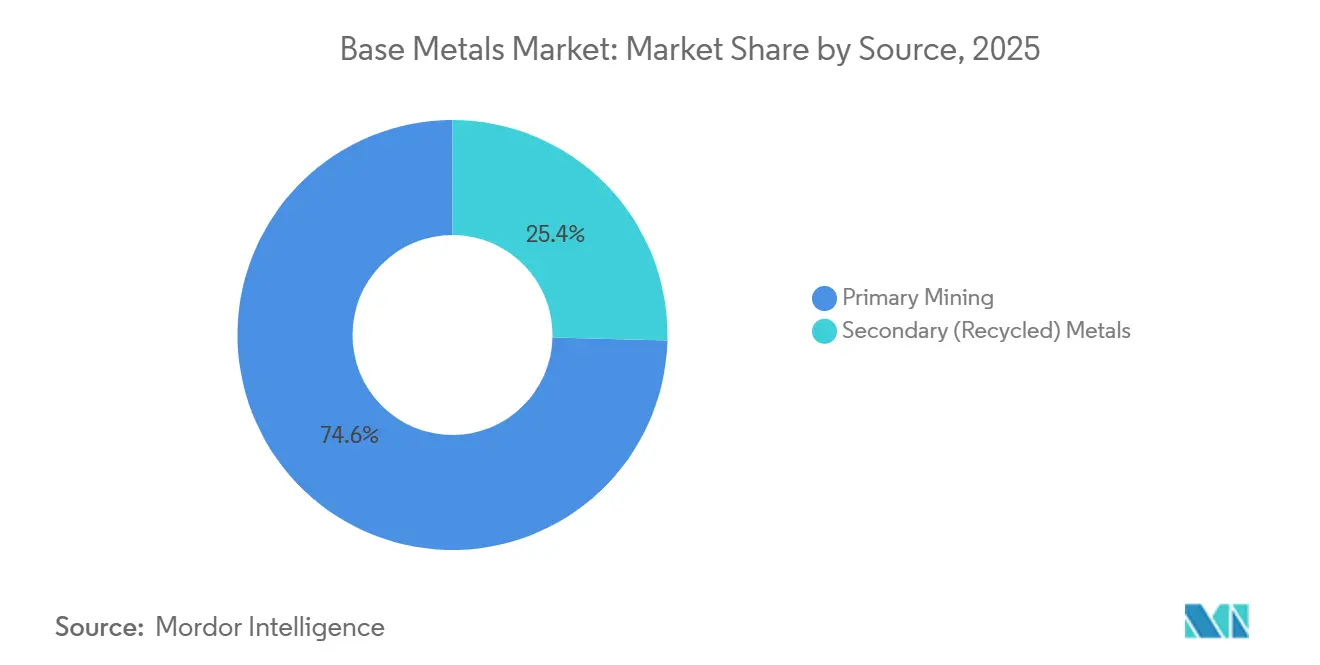

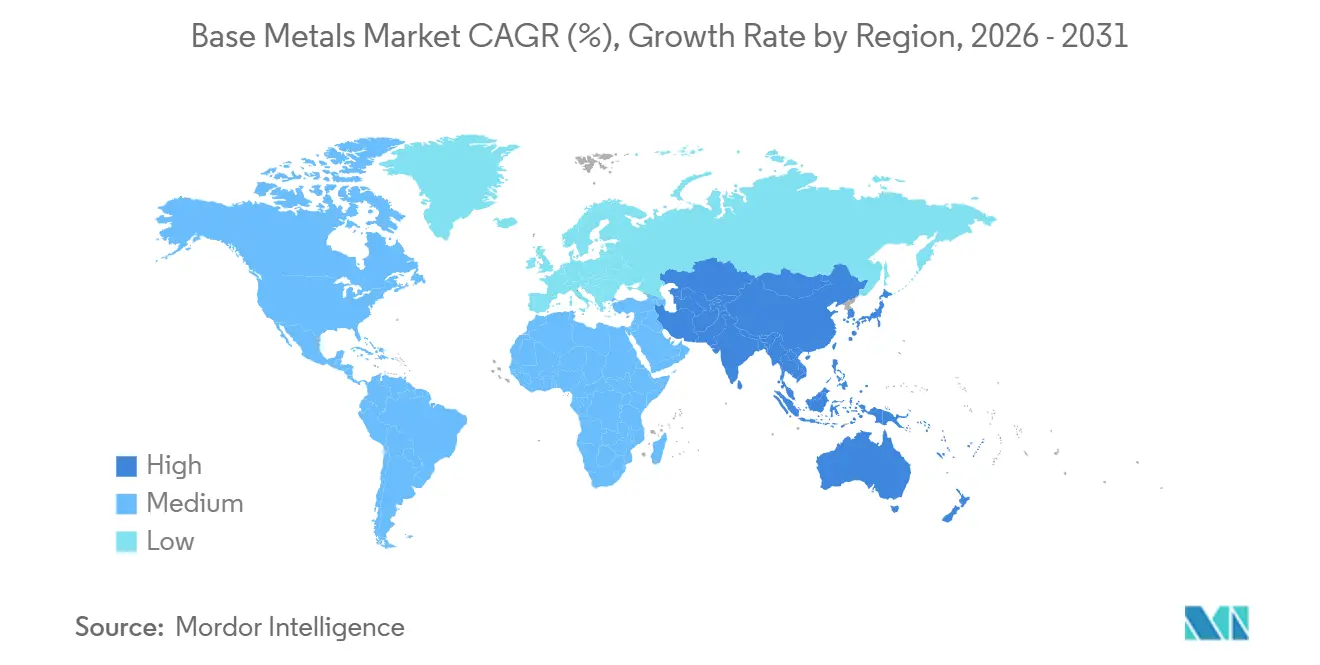

Se proyecta que el tamaño del Mercado de Metales Base se expanda desde 137,05 millones de toneladas en 2025 y 141,52 millones de toneladas en 2026 hasta 169,87 millones de toneladas en 2031, registrando una CAGR del 3,72% entre 2026 y 2031. Las cifras principales ocultan contrastes marcados bajo la superficie: las políticas de electrificación están impulsando el cobre y el zinc hacia canalizaciones de proyectos de dos dígitos, mientras que los márgenes del aluminio y el plomo están siendo comprimidos por costos de cumplimiento de carbono en rápido aumento que muchos fundidores no pueden trasladar. Asia-Pacífico concentró el 49,81% del volumen de 2025 y crecerá más rápido al 5,29% hasta 2031, aunque la desaceleración de la construcción en China está redirigiendo el tonelaje hacia el desarrollo de infraestructura de India y el corredor de centros de datos del Sudeste Asiático. La minería primaria suministró el 74,60% de la producción de 2025, pero los metales secundarios se están expandiendo al 4,91% a medida que los fabricantes de automóviles aseguran contratos de ciclo cerrado para alcanzar los objetivos de alcance 3.

Conclusiones Clave del Informe

- Por fuente, la minería primaria lideró con el 74,60% de la participación del mercado de metales base en 2025, mientras que se prevé que los metales secundarios registren la CAGR más rápida del 4,91% hasta 2031.

- Por tipo de metal, el cobre concentró el 44,79% de la participación del mercado de metales base en 2025; se prevé que el zinc se expanda a la CAGR más alta del 5,47% entre 2026 y 2031.

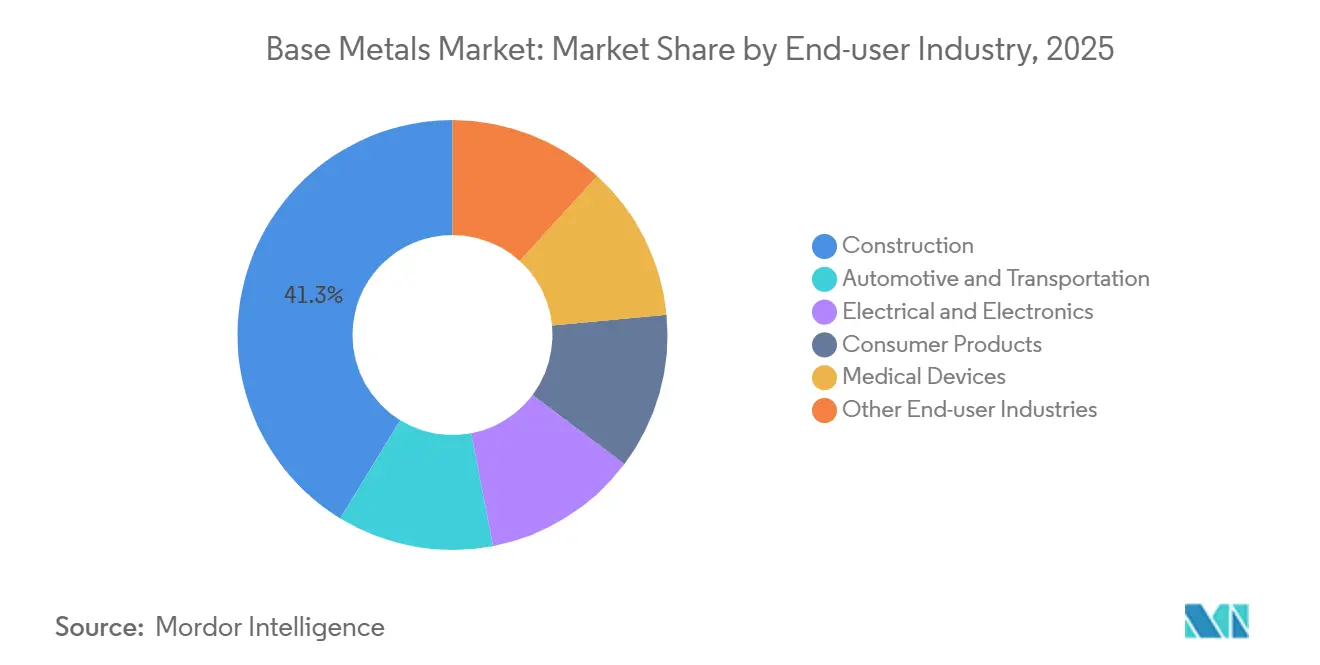

- Por industria de usuario final, la construcción absorbió el 41,27% de la participación del mercado de metales base en 2025, mientras que el sector eléctrico y electrónico registrará la CAGR más rápida del 4,82% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 49,81% de la participación del mercado de metales base en 2025 y también entregará la CAGR líder del 5,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Metales Base

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la demanda de cobre para el cableado de vehículos eléctricos y la infraestructura de carga | +1.2% | Global, con concentración en China, Europa, América del Norte | Mediano plazo (2–4 años) |

| Estímulo de infraestructura en economías emergentes | +0.9% | Asia-Pacífico (India, ASEAN), Oriente Medio, África | Largo plazo (≥4 años) |

| Sustitución de aluminio en el aligeramiento de peso en la industria automotriz | +0.6% | América del Norte, Europa, China | Mediano plazo (2–4 años) |

| Almacenamiento estratégico para la seguridad de minerales críticos | +0.5% | China, Estados Unidos, Unión Europea | Corto plazo (≤2 años) |

| Mejora de las capacidades de minería, procesamiento y reciclaje | +0.4% | Global, con adopción temprana en mercados de la OCDE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Demanda de Cobre para el Cableado de Vehículos Eléctricos y la Infraestructura de Carga

Cada automóvil eléctrico de batería necesita 83 kg de cobre, casi cuatro veces los 23 kg requeridos en los modelos de combustión interna. Las instalaciones de cargadores rápidos añaden otros 8 kg por unidad, y el refuerzo de la red eléctrica añade entre 15 y 20 kg por punto de carga, multiplicando la demanda[1]Departamento de Energía de EE. UU., "Requisitos de Cobre para Cargadores de Vehículos Eléctricos," energy.gov . China instaló 1,1 millones de cargadores públicos en 2025, y Europa añadió 420.000, creando juntos 180.000 toneladas de demanda incremental de cobre ese año. Los transformadores ahora tienen pedidos pendientes de 18 a 24 meses, trasladando una parte de la demanda de cobre a trimestres futuros. Los acuerdos de compra vinculados a programas nacionales de infraestructura ayudan a los productores a asegurar volúmenes en condiciones premium, protegiendo los márgenes en medio de cargos de tratamiento al contado volátiles.

Estímulo de Infraestructura en Economías Emergentes

El Plan Nacional de Infraestructura de India, valorado en 1,4 billones de USD, destina el 38% a la generación y transmisión de energía, lo que implica la absorción de 2,8 millones de toneladas de cobre y 4,1 millones de toneladas de aluminio para 2030. El Sudeste Asiático añadió 620 MW de nueva capacidad de TI en centros de datos en 2025, con cada megavatio requiriendo 12 toneladas de cobre, lo que subraya un nuevo y duradero vector de demanda. NEOM de Arabia Saudita desplegará 26 GW de energías renovables para 2030, absorbiendo 340.000 toneladas de aluminio y 85.000 toneladas de cobre. En comparación con los ciclos de estímulo anteriores que favorecían el acero y el cemento, los programas actuales priorizan la electrificación, extendiendo los ciclos de reemplazo y aumentando el potencial de margen para los mineros diversificados. Los operadores de nivel medio posicionados cerca de los mercados emergentes de rápido crecimiento están en condiciones de ganar participación a expensas de los titulares atrapados en regiones en desaceleración.

Sustitución de Aluminio en el Aligeramiento de Peso en la Industria Automotriz

El vehículo eléctrico de batería promedio incorporó 180 kg de aluminio en 2025, frente a los 150 kg de 2023, ya que los fabricantes de automóviles reemplazaron el acero en paneles de carrocería y piezas fundidas para preservar la autonomía. La Ford F-150 Lightning, construida con una carrocería totalmente de aluminio, redujo 320 kg de peso en vacío y extendió la distancia de conducción en un 15% sin una batería más grande. Las técnicas de gigafundición adoptadas por Tesla, Hyundai, Volvo y GM añaden colectivamente 240.000 toneladas de demanda de aluminio para 2026. La fundición europea se redujo un 8% en 2025 después de que los precios de la energía superaran los EUR 150/MWh, obligando a los fabricantes de equipos originales a importar metal de mayor huella de carbono de China y Oriente Medio. Las reactivaciones en América del Norte dependen de contratos de energía a largo plazo por debajo de USD 40/MWh, un umbral que Alcoa alcanzó en Warrick, Indiana, en 2025.

Almacenamiento Estratégico para la Seguridad de Minerales Críticos

China añadió 200.000 toneladas de cobre y 150.000 toneladas de zinc a las reservas estatales en el primer semestre de 2025, la mayor acumulación desde 2016. Estados Unidos amplió su Reserva Nacional de Defensa para incluir níquel y cobalto, aprobando compras por valor de 500 millones de USD en 2025. La Ley de Materias Primas Críticas de la Unión Europea ahora exige a los miembros mantener 60 días de consumo para 2030, un colchón equivalente a 180.000 toneladas de cobre, 90.000 toneladas de níquel y 120.000 toneladas de aluminio. Si bien el almacenamiento proporciona un precio mínimo durante las recesiones, las liberaciones no anunciadas —China vendió 80.000 toneladas de cobre a finales de 2025— introducen una volatilidad repentina. Los proveedores integrados en marcos de reservas estratégicas disfrutan de contratos estables, reduciendo la exposición a las caídas cíclicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los precios del carbono en la fundición de alta intensidad energética | -0.8% | Europa, América del Norte, China (esquemas piloto) | Mediano plazo (2–4 años) |

| Volatilidad de la política comercial y disrupciones en la cadena de suministro | -0.6% | Global, con impacto agudo en los corredores comerciales de América del Norte, Europa y China | Corto plazo (≤2 años) |

| Presiones ambientales y de consentimiento comunitario | -0.4% | América Latina, América del Norte, Australia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Precios del Carbono en la Fundición de Alta Intensidad Energética

El Mecanismo de Ajuste en Frontera por Carbono de Europa aplica un gravamen de EUR 90 por tonelada de CO₂ al aluminio importado, inflando los costos del lingote chino y ruso entre USD 400 y 500 por tonelada. Norsk Hydro redujo 120.000 toneladas en su fundidora Slovalco en 2025 cuando los precios de la energía alcanzaron EUR 150/MWh, a pesar de los precios premium de los productos. El Sistema de Comercio de Emisiones de China se amplió al aluminio y al cobre en 2025, asignando permisos de emisiones por debajo de la intensidad histórica, lo que obliga a los fundidores a comprar compensaciones o adoptar energías renovables. La modernización de las celdas es técnicamente factible, pero los plazos de conexión a la red de 3 a 5 años retrasan la descarbonización. Las fundidoras alimentadas por energía hidroeléctrica y geotérmica en Islandia, Quebec y el noroeste de EE. UU. ahora obtienen primas de margen de USD 200 a 300 por tonelada sobre sus rivales basados en carbón.

Volatilidad de la Política Comercial y Disrupciones en la Cadena de Suministro

La extensión en 2025 por parte de Washington de los aranceles de la Sección 232 al aluminio semiacabado añadió un arancel general del 10%, desviando 280.000 toneladas de exportaciones chinas hacia Vietnam y Tailandia[2]Departamento de Comercio de EE. UU., "Expansión de los Aranceles de Aluminio de la Sección 232," commerce.gov . La prohibición más estricta de exportación de níquel de Indonesia ahora cubre la mata por debajo del 70% de pureza, trasladando 1,8 millones de toneladas de procesamiento al interior del país y elevando los costos de flete para los compradores japoneses y coreanos. Los controles de exportación de China en 2025 sobre el antimonio y las tierras raras han generado ansiedad sobre los metales de aleación en las cadenas de cobre y aluminio, aunque existen sustitutos. Las empresas ahora operan rutas de suministro duplicadas, añadiendo entre un 12% y un 18% al capital de trabajo a medida que se alargan los plazos de entrega. Las refinerías de proximidad y los acuerdos de maquila mitigan la exposición arancelaria, pero añaden complejidad operativa que favorece a los actores con balances sólidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Reciclaje Gana Terreno a Medida que los Fabricantes de Automóviles Aseguran Contratos de Ciclo Cerrado

Los metales secundarios se expandieron a una CAGR del 4,91% de 2026 a 2031, superando el crecimiento general del mercado de metales base a medida que los fabricantes de automóviles y empresas de electrónica firman pactos de chatarra a largo plazo para alcanzar los objetivos de alcance 3. La minería primaria aún dominó con el 74,60% del volumen de 2025, pero está lidiando con ciclos de permisos de 12 a 15 años y costos de energía en aumento, comprimiendo los márgenes y retrasando la nueva producción. El cobre reciclado alcanzó 2,8 millones de toneladas en 2025, representando el 38% de las colecciones de vehículos al final de su vida útil y electrodomésticos. El Grupo Internacional de Estudio del Cobre prevé que la alimentación reciclada cubrirá el 35% de la demanda para 2030, reforzando el atractivo a mediano plazo de los ciclos de suministro circulares.

El reciclaje de aluminio consume un 95% menos de energía que la fundición, ofreciendo una cobertura de costos de USD 800 a 1.000 por tonelada a precios de energía superiores a USD 80/MWh. El centro de reciclaje de baterías italiano de Glencore procesará 25.000 toneladas de paquetes al año, suministrando el 15% de su producción de níquel refinado para 2028 e ilustrando cómo el tamaño del mercado de metales base para el níquel de ciclo cerrado está destinado a acelerarse. El plomo ya obtiene el 85% del tonelaje de baterías usadas, un modelo que el cobre y el aluminio están replicando a través de esquemas de depósito y devolución en la UE y California. La disponibilidad de chatarra es el principal cuello de botella; las baterías de vehículos eléctricos duran entre 12 y 15 años, por lo que una ola de suministro de masa negra no alcanzará su punto máximo hasta principios de la década de 2030.

Por Tipo de Metal: El Zinc Supera al Cobre en Galvanización e Infraestructura de Red Eléctrica

El zinc es el metal de más rápido crecimiento dentro del mercado de metales base, registrando una CAGR del 5,47% hasta 2031, impulsado por la galvanización por inmersión en caliente para torres de energía renovable y pilones de red en zonas costeras corrosivas. El cobre aún poseía el 44,79% del tonelaje de 2025, sin embargo, los cargos de tratamiento de referencia cayeron por debajo de USD 20 por tonelada, el nivel más bajo en una década, señalando escasez de mineral. El montaje solar de China consumió una gran cantidad de acero galvanizado durante 2025, y el plan de construcción solar de 1.200 GW hasta 2030 necesitará una mayor cantidad de zinc.

El aluminio está experimentando un giro geográfico. La fundición europea cayó un 8% hasta 3,1 millones de toneladas en 2025, mientras que la producción de Oriente Medio saltó un 12% hasta 6,8 millones de toneladas gracias al gas barato y los contratos de energía a 20 años. La demanda de níquel se está dividiendo, mientras que el níquel de grado batería se está expandiendo, un nicho que redefinirá la participación del mercado de metales base dentro del sector de cátodos. El plomo es plano, afectado por las baterías de arranque de iones de litio que se adentran en el 35% de las ventas de vehículos nuevos para 2031. El estaño tiene una demanda anual restringida, lo que limita su impacto en los precios a pesar de las mayores cargas de soldadura por unidad electrónica.

Por Industria de Usuario Final: La Electrónica Supera a la Automotriz en Velocidad de Crecimiento

La construcción consumió el 41,27% de la producción de 2025, en medio de la contracción inmobiliaria de China y un giro occidental de los proyectos residenciales hacia las mejoras de infraestructura. En contraste, el sector eléctrico y electrónico está en camino de alcanzar una CAGR del 4,82% hasta 2031, impulsado por los centros de datos de inteligencia artificial, los nodos 5G y los semiconductores de alta densidad de potencia que triplican la carga de cobre por bastidor de servidores hasta 45 kg. Los operadores de hiperescala desplegaron 1.800 MW de capacidad específica para inteligencia artificial en 2025, lo que se tradujo en 81.000 toneladas de demanda adicional de cobre ese año.

El sector automotriz y de transporte se está expandiendo a medida que la penetración de los vehículos eléctricos alcanzó el 18% de las ventas de vehículos ligeros, elevando la intensidad de cobre de 23 kg a 83 kg por unidad. La electrónica de consumo se está acelerando a medida que los ciclos de los dispositivos se extienden y la miniaturización reduce el contenido de cobre a 15 g por teléfono inteligente. La demanda de dispositivos médicos está creciendo, gracias a la robótica y los equipos de imagen que dependen de marcos de aluminio y bobinas de cobre. Los proveedores que equilibran el cable de construcción con cátodos de alta pureza —Aurubis ofrece ambos— están en condiciones de capturar una mayor porción del tamaño del mercado de metales base a medida que la demanda se inclina hacia la electrónica.

Análisis Geográfico

Asia-Pacífico retuvo el 49,81% del tonelaje en 2025 y entregará una CAGR líder del 5,29%, aunque las perspectivas de la región están bifurcadas. La demanda de China está disminuyendo a medida que los inicios de construcción residencial cayeron un 18% y la deuda de los gobiernos locales erosionó el margen de maniobra del estímulo. India, por el contrario, se disparó gracias a un programa de obras públicas de 1,4 billones de USD que está adelantando la expansión de la red eléctrica y la integración de energías renovables. Los países de la ASEAN añadieron 620 MW de carga de centros de datos en 2025, con cada megavatio requiriendo 12 toneladas de cobre, convirtiendo a la región en un nuevo corredor de crecimiento para el mercado de metales base.

América del Norte está creciendo gracias a la Ley de Inversión en Infraestructura y Empleos y la Ley de Reducción de la Inflación, ambas de las cuales incentivan el abastecimiento local de metal para redes eléctricas y cadenas de suministro de vehículos eléctricos. Europa está bajo presión estructural después de que la producción primaria de aluminio cayera un 8% en medio de precios de energía de tres dígitos, obligando a los compradores a importar lingotes de mayor huella de carbono a pesar de los gravámenes en frontera por carbono. Oriente Medio y África se está expandiendo a medida que NEOM de Arabia Saudita y la nueva capital de Egipto adquieren grandes volúmenes de aluminio y cobre para edificios energéticamente eficientes y transporte electrificado.

América del Sur está marcada por Brasil y Chile, aunque el bloqueo político en Perú ha retrasado cuatro expansiones de minas de cobre, un lastre que puede limitar el crecimiento regional. Los mercados de fletes se están adaptando: los mineros están cambiando de buques Capesize a rutas Panamax más pequeñas para llegar a los puertos de calado reducido de India, un cambio que podría elevar los costos de envío por tonelada entre un 7% y un 9%, pero acelerar los tiempos de ciclo en dos semanas. La recalibración logística se está convirtiendo en un diferenciador competitivo en el mercado de metales base a medida que los centros de demanda se reorientan hacia India y la ASEAN.

Panorama Competitivo

La industria de metales base muestra una concentración moderada: los cinco principales conglomerados —BHP, Rio Tinto, Glencore, Freeport-McMoRan y Vale— concentraron aproximadamente el 35% de la capacidad refinada en 2025, dejando espacio a las empresas de nivel medio para especializarse regionalmente. La dirección estratégica ha girado hacia la integración vertical en el reciclaje y el procesamiento aguas abajo. La asociación de BHP con Redwood Materials para gestionar la chatarra de baterías y la participación accionaria de Rio Tinto en la red de refundición de Matalco ilustran el giro desde la expansión del rendimiento hacia la defensa del margen en medio de la caída de las leyes de mineral y los volátiles cargos de tratamiento.

Entre los nuevos disruptores se encuentran mineros junior como Arizona Sonoran Copper, cuyo proyecto Cactus obtuvo los permisos federales de EE. UU. en 18 meses frente a una norma de siete años, y los pioneros del reciclaje de baterías Li-Cycle y Ascend Elements, que han asegurado compromisos de compra garantizados de fabricantes de automóviles interesados en reducir el riesgo en el suministro de cátodos. La dispersión tecnológica es marcada: algunos fundidores implementan controles de proceso de inteligencia artificial que reducen el consumo de electricidad en un 8%, mientras que otros aún operan líneas de producción de 40 años vulnerables a las tarifas de frontera por carbono de Europa. Las empresas capaces de alternar entre mineral primario y chatarra, cambiar la mezcla de productos hacia aleaciones de alto margen y asegurar contratos de energía por debajo de USD 40/MWh superarán en rentabilidad a los competidores atados a estructuras de costos rígidas y redes eléctricas alimentadas por carbón.

La innovación en procesos está extendiendo la vida útil de los activos. La lixiviación Nuton de Rio Tinto desbloqueó 50.000 toneladas de cobre de sulfuros de baja ley en Kennecott, mientras que la planta de reciclaje italiana de Glencore recuperará metales equivalentes al 15% de su producción de cátodo de níquel para 2028. Las métricas ESG ahora condicionan el precio de la deuda, con los prestamistas reduciendo los diferenciales de interés hasta 40 puntos básicos para los fundidores que logran una intensidad de alcance 2 por debajo de 4 tCO₂e por tonelada de aluminio. La agilidad operativa y los perfiles de emisiones transparentes determinan, por tanto, no solo la preferencia del cliente, sino también el acceso al capital en el moderno mercado de metales base.

Líderes de la Industria de Metales Base

BHP

Freeport-McMoRan

Rio Tinto

Vale S.A.

Glencore

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Vedanta Aluminium, una subsidiaria de Vedanta Resources Limited, amplió su capacidad de aluminio en su instalación de Jharsuguda en Odisha, que es la planta de aluminio más grande del mundo. Esta expansión aumentó la capacidad total de producción de lingotes a 830 KTPA, posicionándola entre las operaciones de fabricación de lingotes más grandes del mundo.

- Enero de 2025: BHP y Lundin Mining Corporation completaron la adquisición conjunta de Filo Corp. La transacción resultó en la formación de Vicuña Corp., una empresa conjunta al 50/50 que posee los proyectos de cobre Filo del Sol (FDS) y Josemaria en el distrito de Vicuña de Argentina y Chile.

Alcance del Informe Global del Mercado de Metales Base

Los metales base, incluidos el cobre, el plomo, el níquel, el zinc, el aluminio y el estaño, son metales industriales no ferrosos que se empañan, oxidan o corroen rápidamente cuando se exponen al aire o la humedad. Excluyendo los metales preciosos, estos metales comunes tienen un uso extenso en aplicaciones comerciales e industriales, que abarcan la construcción, la manufactura y la electrónica. Además, los metales base desempeñan un papel crucial en la producción de aleaciones, que son mezclas de metales combinados con otros elementos.

El mercado de metales base está segmentado en función de la fuente, el tipo de metal, la industria de usuario final y la geografía. Por fuente, el mercado está segmentado en minería primaria y metales secundarios (reciclados). Por tipo de metal, el mercado está segmentado en cobre, aluminio, zinc, níquel, plomo y estaño. Por industria de usuario final, el mercado está segmentado en construcción, automotriz y transporte, eléctrico y electrónico, productos de consumo, dispositivos médicos y otras industrias de usuario final. El informe también cubre los tamaños de mercado y las previsiones para los metales base en 22 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (Toneladas).

| Minería Primaria |

| Metales Secundarios (Reciclados) |

| Cobre |

| Aluminio |

| Zinc |

| Níquel |

| Plomo |

| Estaño |

| Construcción |

| Automotriz y Transporte |

| Eléctrico y Electrónico |

| Productos de Consumo |

| Dispositivos Médicos |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Fuente | Minería Primaria | |

| Metales Secundarios (Reciclados) | ||

| Por Tipo de Metal | Cobre | |

| Aluminio | ||

| Zinc | ||

| Níquel | ||

| Plomo | ||

| Estaño | ||

| Por Industria de Usuario Final | Construcción | |

| Automotriz y Transporte | ||

| Eléctrico y Electrónico | ||

| Productos de Consumo | ||

| Dispositivos Médicos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de metales base?

El tamaño del mercado de metales base es de 141,52 millones de toneladas en 2026 y se proyecta que alcance 169,87 millones de toneladas para 2031, creciendo a una CAGR del 3,72% de 2026 a 2031.

¿Qué metal se espera que crezca más rápido hasta 2031?

El zinc se expandirá a una CAGR del 5,47%, impulsado por la demanda de galvanización en proyectos de energía renovable y de red eléctrica.

¿Cómo influirá el reciclaje en el suministro futuro?

Los metales secundarios están creciendo a una CAGR del 4,91% a medida que los sistemas de ciclo cerrado escalan.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico registrará la CAGR más rápida del 5,29%, liderada por el plan de infraestructura de India y las inversiones en centros de datos de la ASEAN.

Última actualización de la página el: