Tamaño y Participación del Mercado de Cordón de Acero para Neumáticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

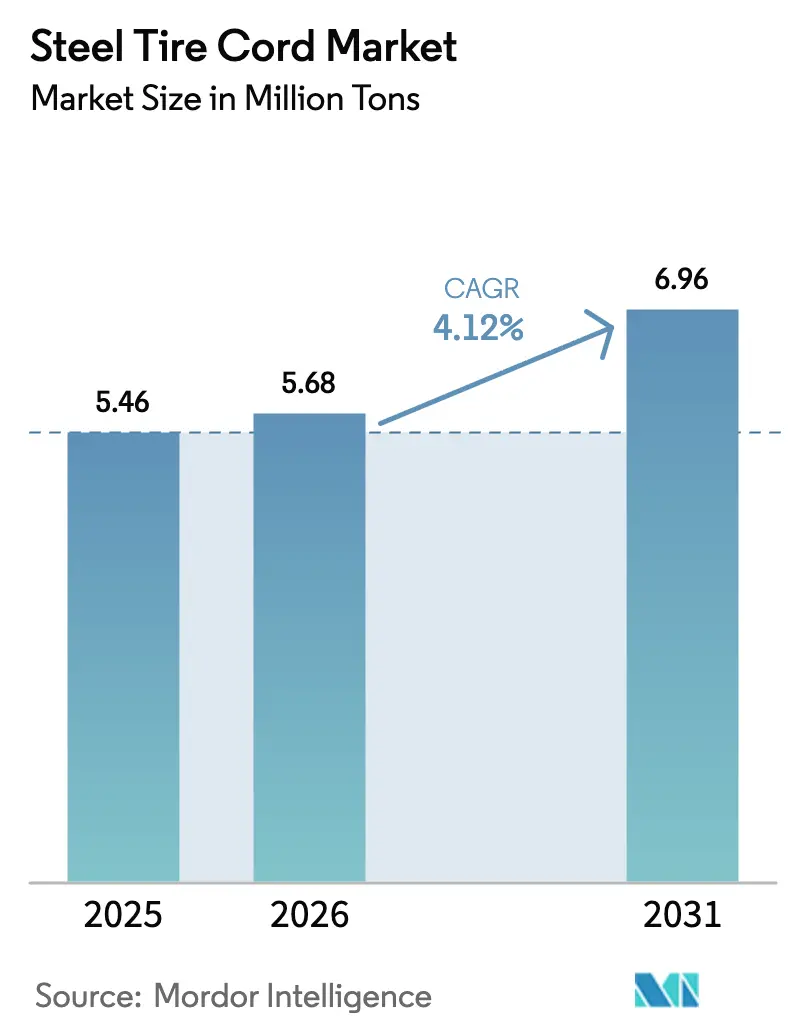

| Volumen del Mercado (2026) | 5.68 Millones de toneladas |

| Volumen del Mercado (2031) | 6.96 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cordón de Acero para Neumáticos por Mordor Intelligence

Se espera que el tamaño del Mercado de Cordón de Acero para Neumáticos crezca de 5,46 millones de toneladas en 2025 a 5,68 millones de toneladas en 2026, y se prevé que alcance 6,96 millones de toneladas en 2031 a una CAGR del 4,12% durante el período 2026-2031. Un enfoque cada vez más estricto en la reducción de peso de los vehículos eléctricos (VE), la acelerada radialización de los neumáticos de camión en Asia y la presión regulatoria en favor de diseños de baja resistencia a la rodadura están reconfigurando los patrones de demanda. Los fabricantes de equipos originales (OEM) especifican ahora cordones ultradelgados de alta resistencia que reducen entre 200 y 300 gramos en cada neumático para VE, mientras que las flotas de camiones asiáticas migran de diseños de carcasa diagonal a radial para obtener ahorros de combustible del 8 al 12%. La competencia en costos se intensifica a medida que los productores chinos aprovechan la integración del alambrón para ofrecer precios entre un 12 y un 18% más bajos que los competidores occidentales en grados estándar. Al mismo tiempo, se han abierto oportunidades premium en cordones con sensores integrados y recubrimientos libres de cobalto que cumplen con las crecientes restricciones químicas de la UE.

Conclusiones Clave del Informe

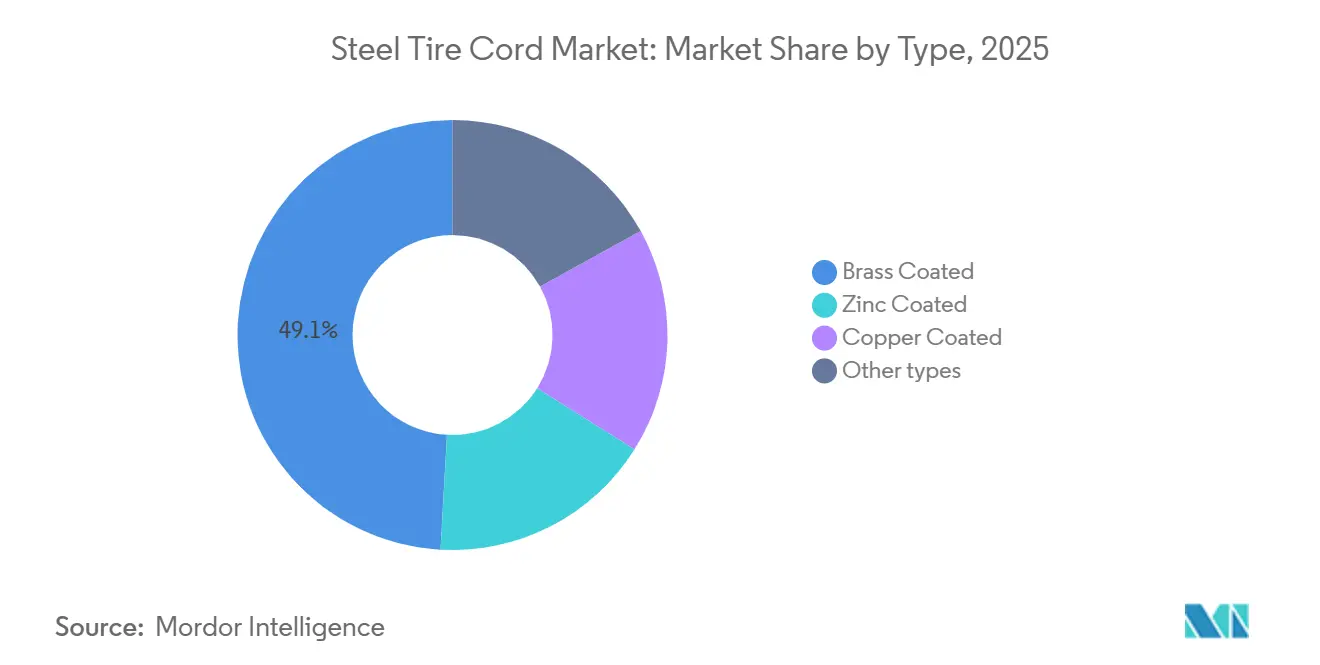

- Por tipo, el cordón recubierto de latón capturó el 49,12% de la participación del mercado de cordón de acero para neumáticos en 2025, y su CAGR del 4,83% hasta 2031 lo posiciona como la categoría de recubrimiento más grande y de mayor crecimiento.

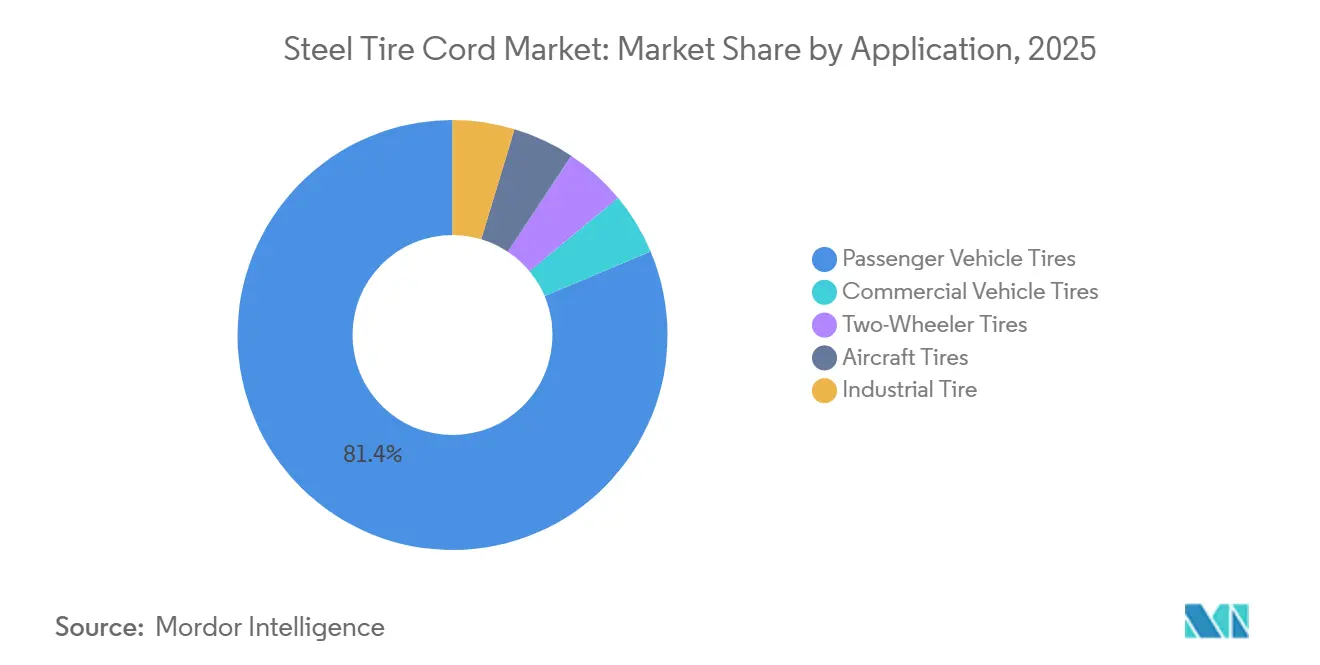

- Por aplicación, los neumáticos para vehículos de pasajeros representaron el 81,35% del tamaño del mercado de cordón de acero para neumáticos en 2025; esta aplicación avanza a una CAGR del 4,22% hasta 2031.

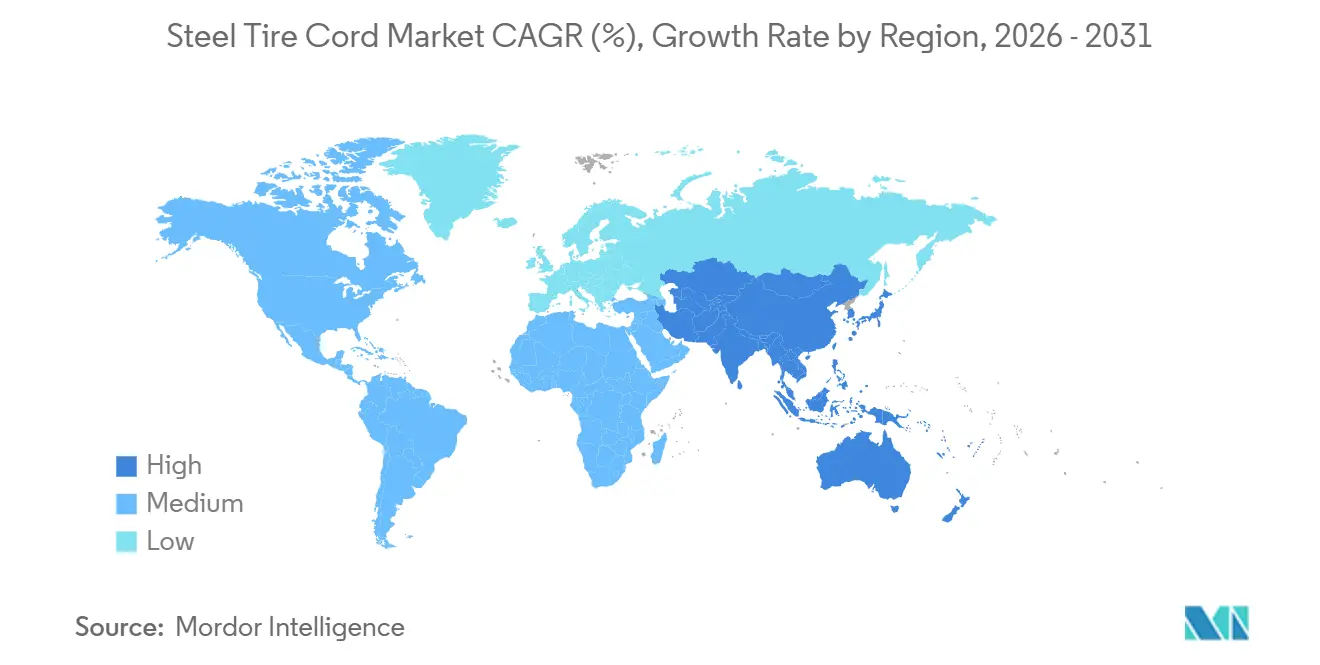

- Por geografía, Asia-Pacífico representó el 50,22% de la participación del mercado de cordón de acero para neumáticos en 2025, y se proyecta que la región se expanda a una CAGR del 5,12% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cordón de Acero para Neumáticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida radialización de los neumáticos para vehículos comerciales | +1.2% | Asia-Pacífico, con efectos secundarios en Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Impulso de sostenibilidad hacia neumáticos de baja resistencia a la rodadura | +0.9% | Europa, América del Norte, primas en APAC | Largo plazo (≥4 años) |

| Demanda de cordones resistentes a la fatiga ultraflexibles específicos para VE | +1.5% | Centros globales de VE | Corto plazo (≤2 años) |

| Transición de los OEM hacia cordones ultradelgados de alta resistencia | +1.1% | Bases globales de OEM | Mediano plazo (2-4 años) |

| Cordones inteligentes con sensores integrados | +0.6% | Proyectos piloto en América del Norte, Europa y APAC | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Radialización de los Neumáticos para Vehículos Comerciales

El mercado de neumáticos para camiones en Asia está migrando de diseños de carcasa diagonal a radial, ya que las flotas obtienen ahorros de combustible del 8 al 12% y una vida útil del neumático entre un 40 y un 60% mayor. China estableció un objetivo de radialización del 96% para 2025, creando una oportunidad incremental en el mercado de cordón de acero para neumáticos de entre 1,2 y 1,5 millones de toneladas[1]Ministerio de Industria y Tecnología de la Información, "Plan Quincenal para la Industria del Neumático," miit.gov.cn. India está siguiendo el mismo camino a medida que los OEM amplían la capacidad radial para obtener primas de margen del 15 al 20% sobre los equivalentes de carcasa diagonal. Los gobiernos de la ASEAN apoyan el crecimiento de las exportaciones radiales, como lo ejemplifica la aprobación por parte de Tailandia de la planta de Xingda de 400 millones de USD y 260.000 toneladas, que comenzará a operar en 2027. El resultado es un mercado de cordón de acero para neumáticos de dos niveles: grados de alta resistencia para radiales premium y grados estándar para flotas sensibles al costo. La integración china en el alambrón de origen mantiene ventajas de precio que aceleran la adopción.

Impulso de Sostenibilidad hacia Neumáticos de Baja Resistencia a la Rodadura

El Reglamento UE 2020/740 clasifica la resistencia a la rodadura de la A a la E, lo que lleva a los fabricantes de neumáticos a rediseñar los paquetes de cinturón en torno a cordones más delgados y flexibles que reducen las pérdidas por histéresis entre un 8 y un 10% y mejoran la economía de combustible entre 0,3 y 0,5 litros por 100 km. Bekaert respondió con cordones que contienen ≥50% de acero reciclado, certificados bajo la norma ISO 14021, ofreciendo a los fabricantes de neumáticos una palanca de sostenibilidad inmediata[2]Bekaert, "Ficha Técnica TAWI®," bekaert.com. La hoja de ruta de materiales 100% sostenibles de Michelin anticipa un futuro de ciclo cerrado en el que la materia prima de cordón reciclado diferencia a los proveedores. China está endureciendo las normas GB nacionales, y las regulaciones de camiones limpios de California amplifican el cambio. Los avances en recubrimientos, en particular las capas de zinc-cobalto y Cu-Sn, ahora ofrecen cumplimiento de fatiga según ISO 3801 al tiempo que reducen el uso de cobre y zinc entre un 10 y un 15%, lo que reduce aún más la huella de carbono.

Demanda de Cordones Resistentes a la Fatiga Ultraflexibles Específicos para VE

El par instantáneo y el frenado regenerativo elevan las fuerzas tangenciales entre un 20 y un 30%, lo que exige cordones con una vida útil a la fatiga de 1,5 a 2,0 veces superior a la de los grados convencionales. La patente de Continental de 2024 sobre monofilamentos de 3.080-4.190 N/mm² reduce cada neumático para VE entre 200 y 300 gramos y recupera hasta un 0,5% de la autonomía del vehículo. La desinversión de Bridgestone Corporation en 2026 de activos de cordón de uso general a favor de Bekaert refleja una estrategia para concentrar la I+D en diseños propietarios para VE. Los productores chinos están escalando líneas similares de alta resistencia para asegurar contratos con BYD y NIO. A medida que las ventas de VE se aceleran hacia una CAGR del 34% hasta 2030, estos cordones de propósito específico emergen como el segmento de crecimiento premium dentro del mercado de cordón de acero para neumáticos.

Transición de los OEM hacia Cordones Ultradelgados de Alta Resistencia para Reducción de Peso

Los fabricantes de automóviles apuntan a una reducción de masa vehicular de 100-150 kg, y cada kilogramo eliminado de los neumáticos aumenta la autonomía de los VE entre un 0,3 y un 0,5%. Los cordones ultradelgados de 0,33-0,37 mm de diámetro alcanzan ahora una resistencia a la tracción de >3.000 N/mm², reemplazando a los cordones de 0,40 mm sin comprometer la resistencia a la perforación. Los OEM premium pagan incrementos de precio del 15 al 20% por estos cordones, mientras que las marcas de volumen combinan grados de alta resistencia y estándar. El recubrimiento de latón tiene dificultades para recubrir uniformemente alambres tan finos, por lo que la aleación ternaria Cu/Zn/Fe de Bekaert garantiza una adhesión consistente a un espesor de 0,8-1,0 µm y muestra un 15% mejor extracción envejecida que el latón tradicional. El salto tecnológico divide efectivamente el suministro entre productores de uso general y líderes intensivos en I+D.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Amenaza de sustitución por fibras poliméricas o de aramida | -0.8% | Segmentos globales de pasajeros premium | Largo plazo (≥4 años) |

| Doble aprovisionamiento de los fabricantes de neumáticos de primer nivel que diluye los contratos | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Proyectos piloto de neumáticos sin aire no neumáticos | -0.3% | Flotas logísticas de América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Amenaza de Sustitución por Fibras Poliméricas o de Aramida

Los cordones de aramida y PET pesan entre un 10 y un 15% menos que el acero y reducen la resistencia a la rodadura hasta en un 8%, lo que resulta atractivo para los neumáticos de pasajeros de alta gama. El concepto UPTIS de Michelin reforzado con fibra de vidrio, protegido por 19 patentes, extendió la vida útil del piloto a 200.000 km en las flotas de DHL, anticipando una implantación más amplia. Hyosung operó con una utilización de cordón de PET cercana al 100% durante la escasez de capacidad de 2024, lo que señala su poder de fijación de precios. Sin embargo, estas fibras no alcanzan la resistencia a la tracción necesaria para neumáticos de uso intensivo o de aeronaves que soportan presiones de 200-320 psi, lo que mantiene al acero como insustituible en esos nichos. Los proveedores de cordones contrarrestan esta situación ofreciendo cinturones híbridos de acero y polímero que equilibran la resistencia con la reducción de peso, atenuando el riesgo de sustitución total.

Doble Aprovisionamiento de los Fabricantes de Neumáticos de Primer Nivel que Diluye los Contratos

Los grupos de neumáticos consolidados están distribuyendo volúmenes entre múltiples proveedores de cordón para reducir la dependencia y obtener concesiones de precio. La exploración por parte de Hyosung de una desinversión de cordón de 1.000 millones de USD en 2025 pone de relieve la presión sobre los márgenes incluso en un negocio que contribuye con el 40% de los beneficios. La venta por parte de Bridgestone Corporation de sus activos de cordón en China y Tailandia a Bekaert por 60 millones de EUR apunta a una repriorización similar del costo de capital. La investigación de la Comisión de Comercio Internacional de EE. UU. de 2024 mostró márgenes de dumping en neumáticos para camiones tailandeses de hasta el 48,39% y reveló que el cordón y el alambre de talón representan el 12,4% de los costos de materias primas de los neumáticos en EE. UU., lo que subraya el poder de negociación del comprador. Los productores responden mediante la integración vertical y servicios de valor añadido, como el diseño de recubrimientos personalizados, que elevan los costos de cambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Recubrimiento de Latón Domina Gracias a su Probada Química de Adhesión

El cordón recubierto de latón capturó el 49,12% de la participación del mercado de cordón de acero para neumáticos en 2025, ya que su aleación Cu-Zn forma enlaces CuₓS duraderos durante la vulcanización, proporcionando una extracción inicial de 150-200 N y una retención del 70-80% tras 1.000 horas a 80°C. El segmento registra una CAGR del 4,83% hasta 2031, respaldado por la demanda de vehículos comerciales donde la fiabilidad supera al costo. Las variantes de zinc-cobalto están ganando terreno en entornos corrosivos porque un 1,5% en peso de Co aumenta la durabilidad en prueba de niebla salina entre un 15 y un 20%. Los recubrimientos exclusivos de cobre, antes de nicho, resurgen a medida que aumentan las prioridades de reciclabilidad. Las aleaciones ternarias Cu/Zn/Fe, ejemplificadas por el TAWI de Bekaert, ya muestran un 15% mejor adhesión envejecida que el latón y cumplen con las trayectorias de eliminación progresiva del cobalto del Reglamento REACH de la UE. Durante el período de perspectiva, los recubrimientos libres de cobalto y más delgados ampliarán los márgenes de beneficio en los grados premium, mientras que el latón estándar se mantiene estable en los segmentos impulsados por el costo del mercado de cordón de acero para neumáticos.

Las innovaciones aceleran la diferenciación. Bridgestone Corporation patentó cordones no trenzados con recubrimientos ternarios que permiten una capa de goma más delgada, eliminando entre 100 y 150 gramos por neumático y ayudando a los VE a cumplir los objetivos de autonomía. La resina de polibenzoxazina de Michelin elimina el cobalto por completo y garantiza una adhesión comparable, lo que resulta atractivo para las agendas de seguridad química de la UE. Los laminadores chinos, con exceso de capacidad de alambrón, descuentan los grados recubiertos de zinc entre un 8 y un 12%, lo que permite a los fabricantes de neumáticos orientados al presupuesto cambiar sin modificaciones en las herramientas. En consecuencia, el latón mantiene su dominio, aunque enfrenta una dilución gradual por parte de los recubrimientos especiales dentro del mercado más amplio de cordón de acero para neumáticos.

Por Aplicación: Los Vehículos de Pasajeros Lideran, los Segmentos Comerciales se Aceleran

Los neumáticos para pasajeros absorbieron el 81,35% del volumen de 2025 y crecerán a una CAGR del 4,22% hasta 2031, impulsados por la expansión del parque vehicular global y los reemplazos de VE que acortan los ciclos de uso. Los neumáticos para vehículos comerciales muestran las mayores ganancias incrementales en el tamaño del mercado de cordón de acero para neumáticos, ya que la radialización en China e India aumenta el contenido de cordón de 1 kg a aproximadamente 3 kg por neumático. Las motocicletas añaden una demanda constante pero de baja intensidad de 0,3-0,5 kg por neumático, mientras que los neumáticos para aeronaves siguen siendo tecnológicamente críticos a pesar de su volumen mínimo. Los segmentos industriales se benefician de los auges de la construcción y la minería en Brasil, Arabia Saudita y la cartera de infraestructura de India de 1,4 billones de USD.

La combinación de aplicaciones se está fragmentando. Los neumáticos para VE de pasajeros requieren cordones con el doble de límites de fatiga en el ciclo de vida, y los OEM premium están dispuestos a pagar primas del 20 al 30%, lo que eleva los márgenes para los proveedores orientados a la I+D. El transporte de larga distancia busca cordones de alta resistencia para mayor durabilidad, mientras que las flotas de logística urbana optan por grados de baja resistencia a la rodadura. La radialización de motocicletas en la ASEAN introduce el cordón de acero en modelos que anteriormente usaban nailon, un segmento incipiente pero en crecimiento dentro del mercado de cordón de acero para neumáticos. Los avances tecnológicos procedentes de la aviación, como los cordones de 3.500-4.000 MPa, alimentan futuras innovaciones en automoción, preservando un ciclo de retroalimentación de conocimiento entre segmentos.

Análisis Geográfico

Asia-Pacífico ancló el 50,22% del volumen de 2025, impulsado por el objetivo de producción de 704 millones de neumáticos de China y el impulso de radialización del 96% para camiones, que en conjunto añaden entre 1,2 y 1,5 millones de toneladas de demanda de cordón. La CAGR regional se sitúa en el 5,12% a medida que los fabricantes de neumáticos migran hacia clústeres de menor costo en la ASEAN. La planta de Xingda subraya este realineamiento y aumentará la capacidad del mercado regional de cordón de acero para neumáticos en 260.000 toneladas en 2027. El plan de Incentivos Vinculados a la Producción de India destinó 6.322 millones de INR (725,7 millones de USD) para estimular la inversión nacional en acero especial, pero las importaciones chinas de alambrón que se dispararon un 30% en 2024-2025 redujeron los márgenes de los laminadores locales hasta en un 91%, ralentizando las mejoras de alta resistencia. Japón y Corea del Sur reducen la capacidad de uso general para financiar materiales para VE, como lo ejemplifica la contemplada salida de Hyosung de 1.000 millones de USD.

En América del Norte, el USMCA impulsa cierta relocalización a través de expansiones en México, aunque los hallazgos de la Comisión de Comercio Internacional de EE. UU. de 2024 sobre márgenes de dumping de hasta el 48,39% en neumáticos para camiones tailandeses ponen de relieve la presión sobre los costos. Las ventas de VE alcanzaron 1,4 millones de unidades en 2025, impulsando la demanda de cordones ultradelgados, pero el efecto de la base instalada mantiene el tonelaje total moderado. La cuota de mercado de Europa, con el Reglamento 2020/740 y los inminentes límites de abrasión Euro 7, canaliza la demanda hacia recubrimientos avanzados. La adquisición por parte de Bekaert de las plantas asiáticas de Bridgestone Corporation proporciona una base para atender a los OEM europeos desde centros de producción rentables.

América del Sur y Oriente Medio y África crecen conjuntamente al ritmo de la inversión en recursos. El auge de la construcción de carreteras en Brasil impulsó la producción de neumáticos para camiones, y Continental invirtió 26,5 millones de USD en una instalación de cordón para cintas transportadoras para aprovechar la demanda minera. La cartera de infraestructura de Visión 2030 de Arabia Saudita impulsa el consumo de neumáticos para movimiento de tierras, aunque la volatilidad política y cambiaria mantiene la mayoría de las importaciones de cordón con origen en Asia. El salto tecnológico aparece donde las nuevas plantas adoptan cordones de grado VE desde su inicio, evitando las mejoras tradicionales incrementales, lo que amplía la distribución geográfica de los productos premium en el mercado global de cordón de acero para neumáticos.

Panorama Competitivo

El mercado de Cordón de Acero para Neumáticos está consolidado. Las empresas chinas aprovechan la integración vertical para ofrecer grados estándar entre un 12 y un 18% más baratos, lo que obliga a los competidores occidentales a defender el segmento premium con recubrimientos propietarios y servicios de codesarrollo. La adquisición por parte de Bekaert en febrero de 2026 de las plantas de Bridgestone Corporation en China y Tailandia añade 86 millones de USD en ingresos y asegura capacidad alineada en costos para los clientes europeos. Los vientos regulatorios en contra, en particular las restricciones de cobalto del Reglamento REACH de la UE y los estándares de fatiga ISO más estrictos para neumáticos de VE, recompensan a los productores con profundidad metalúrgica y de I+D, reforzando las barreras de entrada en el mercado de cordón de acero para neumáticos en evolución.

Líderes de la Industria de Cordón de Acero para Neumáticos

Bekaert

Daye Co., Ltd.

HS HYOSUNG ADVANCED MATERIALS

Jiangsu Xingda Steel Tyre Cord Co., Ltd.

Tokusen Kogyo Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Bekaert firmó un acuerdo con Bridgestone Corporation, con la mira puesta en las operaciones de refuerzo de neumáticos de Bridgestone Corporation en China y Tailandia. El acuerdo incluye no solo un pacto de suministro a largo plazo, sino también la transferencia de dos plantas de fabricación de cordón para neumáticos. El acuerdo está en camino de finalizarse en el primer semestre de 2026.

- Julio de 2025: Bain Capital, una firma de inversión privada estadounidense, reveló su intención de adquirir la división de cordón de acero para neumáticos de HS Hyosung Advanced Materials Corp. El acuerdo está valorado en aproximadamente 1.100 millones de USD.

Alcance del Informe Global del Mercado de Cordón de Acero para Neumáticos

El cordón de acero para neumáticos es una combinación de numerosos alambres finos que ayudan a los neumáticos a absorber los impactos al tiempo que mejoran la comodidad de los pasajeros. Está fabricado con una superficie de acero de alto carbono con latón o un propósito especial de alambre o cuerda de acero fino. El cordón de acero para neumáticos reduce el peso y la resistencia a la rodadura de un neumático, contribuyendo a la creación de neumáticos sostenibles. También ofrece una mayor vida útil del neumático y una mejor adhesión a un menor costo. Los cordones de acero para neumáticos pueden ser de resistencia media, alta o súper alta, y presentan propiedades abiertas, cerradas, extensibles o resistentes a los impactos.

El mercado de cordón de acero para neumáticos está segmentado por tipo de material, aplicación y geografía. Por tipo de material, el mercado está segmentado en recubierto de latón, recubierto de zinc, recubierto de cobre y otros tipos (cordones de acero para neumáticos recubiertos de bronce, recubiertos de níquel y recubiertos de polímero). Por aplicación, el mercado está segmentado en neumáticos para vehículos de pasajeros, neumáticos para vehículos comerciales, neumáticos para motocicletas, neumáticos para aeronaves y neumáticos industriales. El informe también cubre el tamaño del mercado y las previsiones para el mercado de cordón de acero para neumáticos en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Recubierto de Latón |

| Recubierto de Zinc |

| Recubierto de Cobre |

| Otros tipos |

| Neumáticos para Vehículos de Pasajeros |

| Neumáticos para Vehículos Comerciales |

| Neumáticos para Motocicletas |

| Neumáticos para Aeronaves |

| Neumáticos Industriales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Recubierto de Latón | |

| Recubierto de Zinc | ||

| Recubierto de Cobre | ||

| Otros tipos | ||

| Por Aplicación | Neumáticos para Vehículos de Pasajeros | |

| Neumáticos para Vehículos Comerciales | ||

| Neumáticos para Motocicletas | ||

| Neumáticos para Aeronaves | ||

| Neumáticos Industriales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de cordón de acero para neumáticos en 2031?

Se proyecta que alcanzará 6,96 millones de toneladas en 2031 a una CAGR del 4,12% desde 2026.

¿Qué tipo de recubrimiento lidera la demanda global?

El cordón recubierto de latón sigue siendo dominante con una participación del 49,12% en 2025 y una perspectiva de CAGR del 4,83%.

¿Por qué Asia-Pacífico es fundamental para los proveedores?

La región ya concentra el 50,22% del volumen y se beneficia de la política de radialización de China más el crecimiento de las exportaciones de la ASEAN, impulsando la CAGR más rápida del 5,12%.

¿Cuál es el mayor impulsor de crecimiento hasta 2031?

Los cordones ultraflexibles de alta resistencia específicos para VE que abordan las cargas de fatiga por par instantáneo añaden el mayor incremento del 1,5% a la CAGR prevista.

¿Cómo están defendiendo los márgenes las empresas?

Los líderes invierten en cordones ultradelgados, recubrimientos libres de cobalto y diseños con sensores integrados, al tiempo que integran verticalmente el alambrón para reducir los costos de insumos.

Última actualización de la página el: