Tamaño y Participación del Mercado de Pruebas Estáticas de Seguridad de Aplicaciones

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

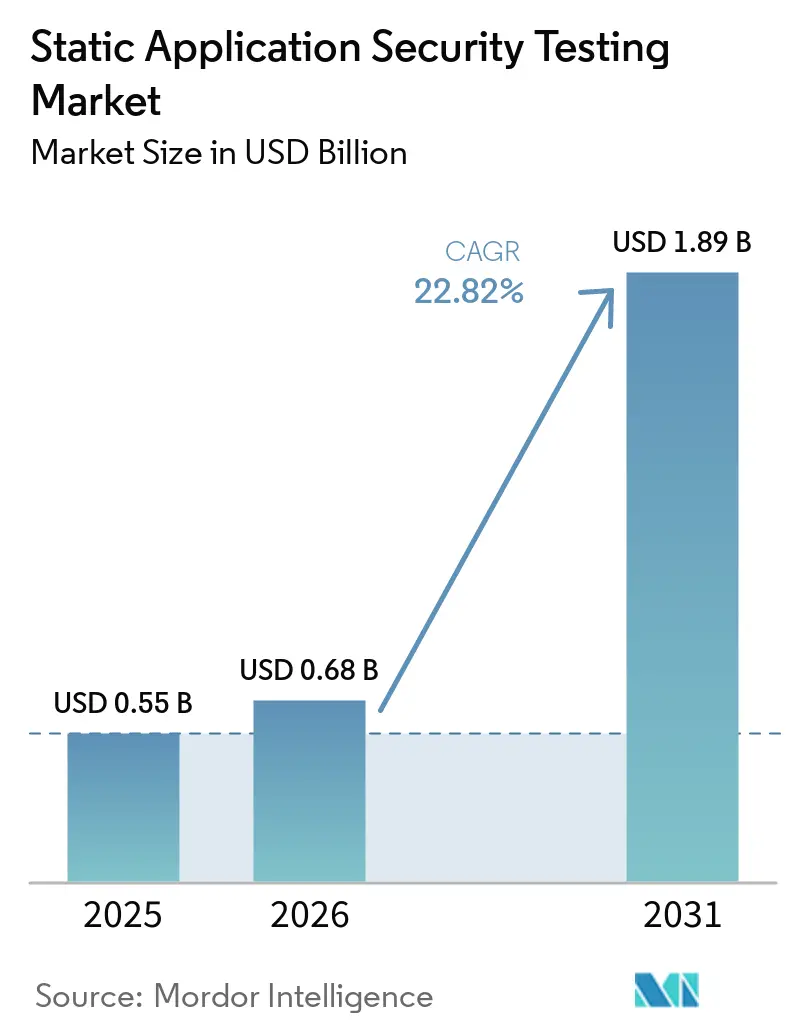

| Tamaño del Mercado (2026) | 0.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

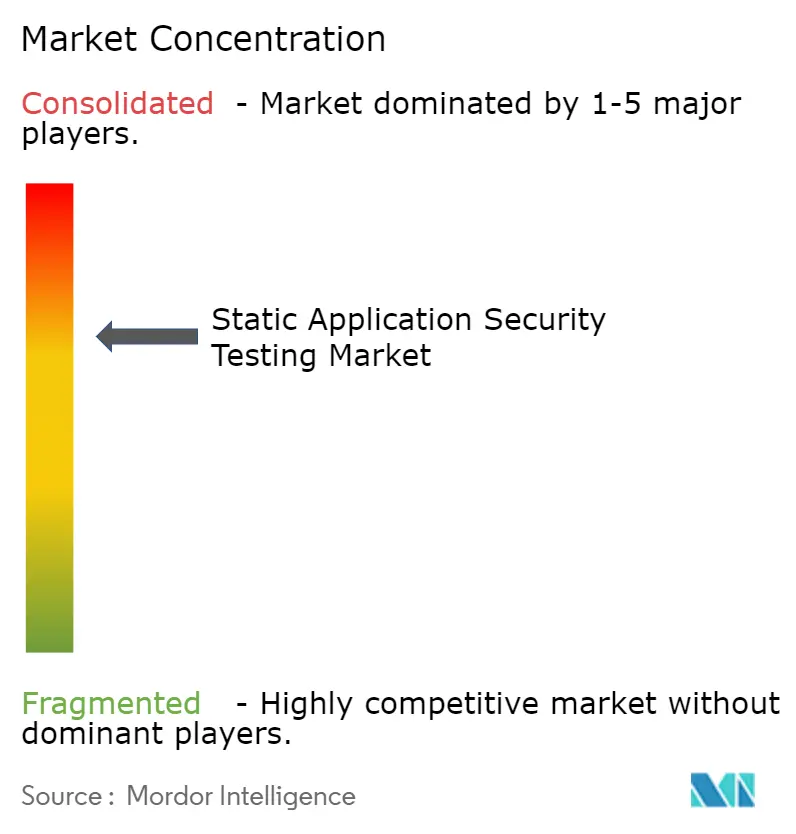

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Estáticas de Seguridad de Aplicaciones por Mordor Intelligence

El tamaño del mercado de pruebas estáticas de seguridad de aplicaciones fue valorado en USD 0,55 mil millones en 2025 y se espera que crezca de USD 0,68 mil millones en 2026 hasta alcanzar USD 1,89 mil millones en 2031, a una CAGR del 22,82% durante 2026-2031. Los plazos regulatorios más estrictos en Estados Unidos, Europa y Asia están acelerando el análisis de código en etapas tempranas, mientras que el código generado por inteligencia artificial incrementa los volúmenes de vulnerabilidades, elevando la demanda de análisis continuo en el IDE. Las empresas están redirigiendo presupuestos desde pruebas de penetración periódicas hacia pruebas estáticas de seguridad de aplicaciones (SAST) permanentes, y las cláusulas de diseño seguro en contratos federales y de infraestructura crítica han convertido la herramienta de un control opcional a un requisito de orden de compra. La consolidación de plataformas está presionando a los proveedores de soluciones puntuales, favoreciendo a las suites que combinan SAST, análisis de composición de software y detección de secretos bajo un único motor de políticas. Los modelos de implementación híbrida que mantienen los artefactos sensibles en instalaciones locales pero escalan el cómputo a la nube están emergiendo como la arquitectura preferida para las industrias reguladas que navegan las normas de soberanía de datos.

Conclusiones Clave del Informe

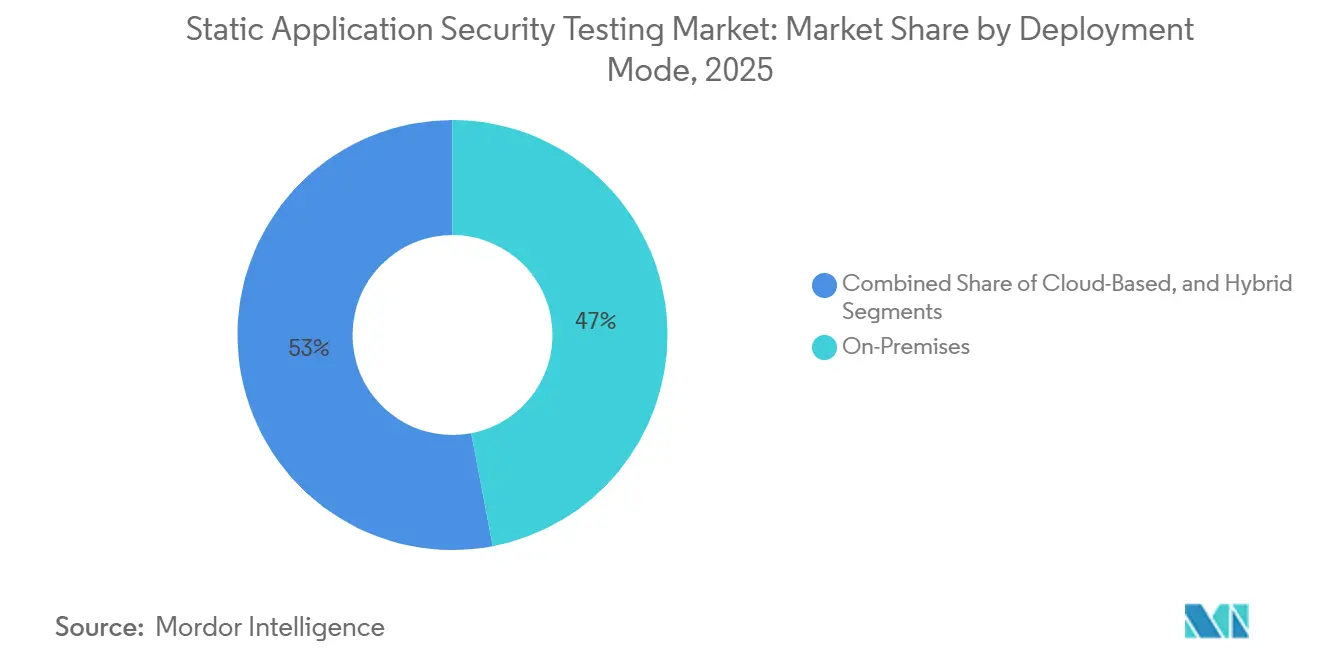

- Por modo de implementación, las instalaciones locales lideraron con el 47,02% de la participación del mercado de pruebas estáticas de seguridad de aplicaciones en 2025, mientras que las implementaciones basadas en la nube se proyectan para expandirse a una CAGR del 24,4% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 70,30% de la participación del mercado de pruebas estáticas de seguridad de aplicaciones (SAST) en 2025, mientras que se prevé que las pequeñas y medianas empresas registren una CAGR del 23,3% durante el mismo período.

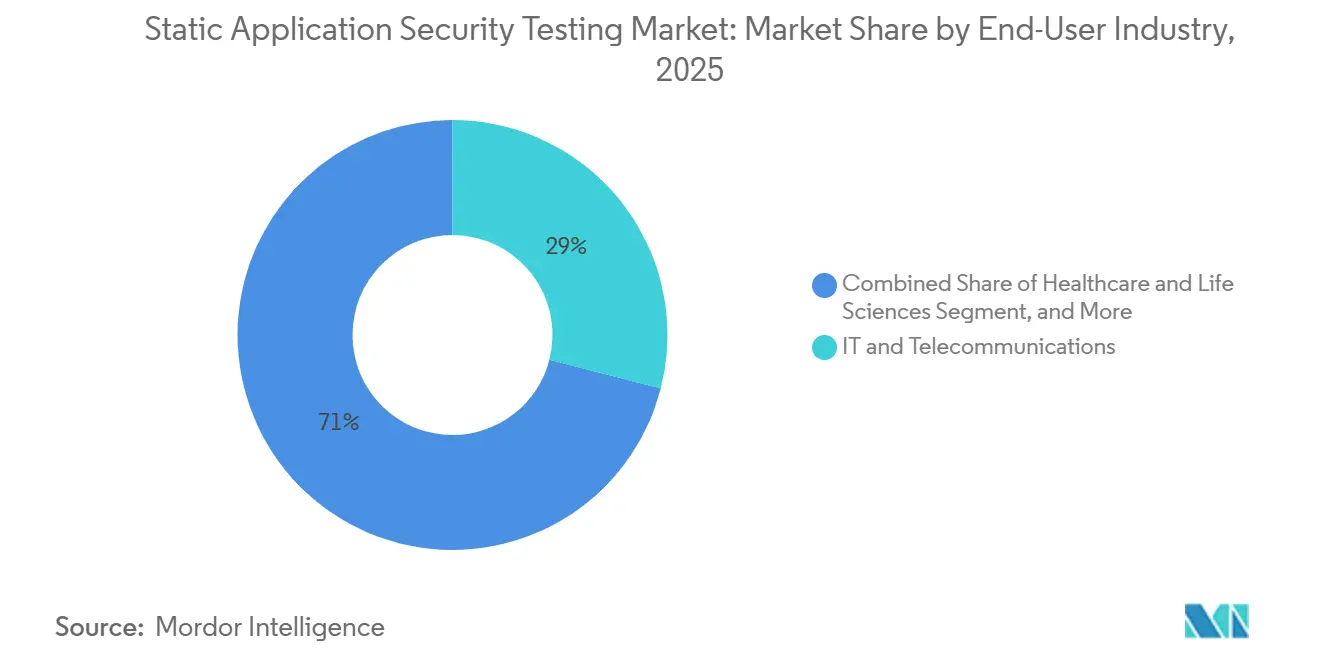

- Por industria de usuario final, TI y telecomunicaciones representaron el 29,00% de la participación del mercado SAST del gasto en 2025, pero se anticipa que salud y ciencias de la vida crezcan a una CAGR del 24,88% hasta 2031.

- Por fase de integración, el análisis de la canalización CI/CD capturó el 42,50% de la participación del mercado SAST de los ingresos de 2025, y se espera que los complementos de IDE crezcan a una CAGR del 25,08% hasta 2031.

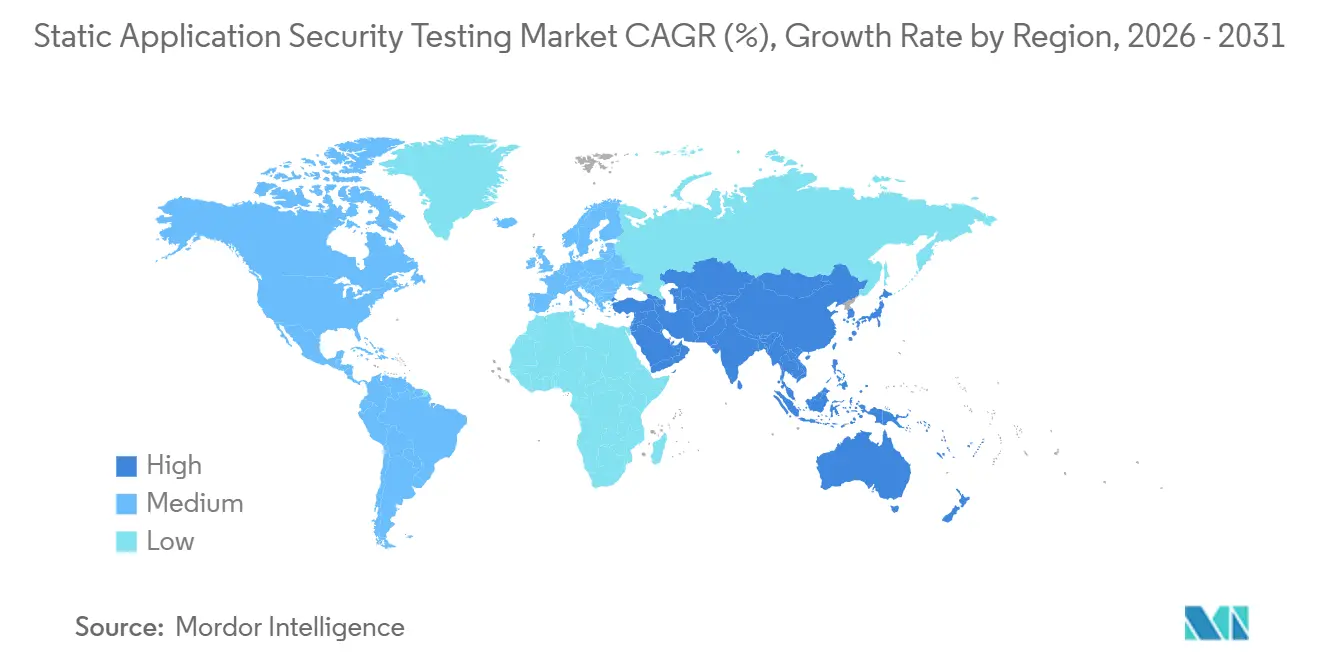

- Por geografía, América del Norte representó el 38,20% de los ingresos globales en 2025, aunque Asia-Pacífico está preparada para crecer a una CAGR del 25,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas Estáticas de Seguridad de Aplicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Código Generado por Inteligencia Artificial | +5.2% | Global con enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos sobre SBOM de Software | +4.8% | América del Norte y UE, con extensión a APAC | Mediano plazo (2-4 años) |

| Cambio hacia SDLC con Enfoque en API | +3.6% | Global, liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| Consolidación de la Cadena de Herramientas DevSecOps | +3.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cláusulas de Adquisición de Diseño Seguro | +3.7% | Sectores públicos de América del Norte, UE y APAC | Corto plazo (≤ 2 años) |

| Necesidad de Auditoría de Criptografía Resistente a la Computación Cuántica | +2.4% | América del Norte y Europa, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia SDLC con enfoque en API

El software moderno depende de microservicios que se comunican a través de puntos de conexión de API bien definidos. Los escáneres estáticos diseñados para código monolítico a menudo pasan por alto debilidades de autenticación o exposición excesiva de datos a través de estos puntos de conexión. El minorista Sally Beauty obtuvo visibilidad completa del inventario de API en 30 días al agregar escáneres con reconocimiento de API, lo que subraya los beneficios medibles.[1]APIsec, "Sally Beauty Automatiza la Seguridad de API con APIsec," apisec.ai Las organizaciones que migran a arquitecturas centradas en API reportan un 40% más de detección de vulnerabilidades al usar escáneres que analizan archivos Swagger u OpenAPI junto con el código fuente. Esta capacidad premium eleva los precios de venta promedio, impulsando los ingresos en el mercado de pruebas estáticas de seguridad de aplicaciones. El impulsor sigue siendo más fuerte en América del Norte y Europa Occidental, donde la adopción de microservicios es más madura.

Mandatos sobre SBOM de software

Las órdenes gubernamentales ahora exigen a los proveedores entregar una lista de materiales de software que enumere cada componente de código abierto. El aviso de OWASP 2025 vincula el 60% de los errores críticos de Java a bibliotecas de terceros, por lo que los compradores consideran las funciones de SBOM como prueba de código seguro. Agencias federales como los Centros de Servicios de Medicare y Medicaid de los Estados Unidos han implementado políticas de análisis de secretos que recompensan a los proveedores capaces de monitoreo de dependencias en tiempo real.[2]Centros de Servicios de Medicare y Medicaid de los Estados Unidos, "Análisis de Secretos de GitHub," security.cms.gov Los proveedores que automatizan la generación de SBOM y correlacionan los hallazgos con CVE conocidos amplían su base direccionable, impulsando el crecimiento del mercado de pruebas estáticas de seguridad de aplicaciones.

Auge del código generado por inteligencia artificial

El estudio de Veracode de 2025 mostró que el código generado por inteligencia artificial tiene una densidad de vulnerabilidades un 45% mayor que las líneas base escritas por humanos, con picos en fallos de inyección y secretos codificados de forma fija.[3]Chris Wysopal, "Análisis de Vulnerabilidades en Código Generado por Inteligencia Artificial," Veracode, VERACODE.COM Los desarrolladores que utilizan asistentes como GitHub Copilot pueden crear bloques de código funcionales en segundos, pero la revisión manual dedica entre 15 y 30 minutos por problema, ampliando los retrasos en la corrección. Los complementos SAST en línea que detectan fallos durante la creación reducen esta brecha y son ahora un requisito básico para las herramientas empresariales. La Alianza de Seguridad en la Nube encontró que las organizaciones sin análisis de código de inteligencia artificial en tiempo real registraron 2,3 veces más vulnerabilidades posteriores a la implementación.[4]Equipo de Investigación de la Alianza de Seguridad en la Nube, "Investigación sobre Seguridad del Código de Inteligencia Artificial," Alianza de Seguridad en la Nube, CLOUDSECURITYALLIANCE.ORG La guía de la Administración de Alimentos y Medicamentos publicada en febrero de 2026 exige a los proveedores documentar los controles del SDLC para el desarrollo asistido por inteligencia artificial, convirtiendo los ciclos de retroalimentación de menos de un segundo de una conveniencia en un requisito de cumplimiento.[5]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Marco de Elementos Mínimos de SBOM," CISA, CISA.GOV

Consolidación de la cadena de herramientas DevSecOps

Los equipos de seguridad se quejan de que el 70% del tiempo de clasificación se pierde en alertas duplicadas entre herramientas aisladas. Los compradores ahora exigen paneles unificados que fusionen SAST, análisis de composición de software y detección de secretos. El salto del 27% en los ingresos de GitLab tras incluir SAST Avanzado en su nivel Ultimate ilustra la preferencia de compra por un único panel de control. La consolidación reduce el costo total de propiedad y acelera la implementación de políticas, manteniendo una realización de precios superior al promedio en el mercado de pruebas estáticas de seguridad de aplicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Fatiga por Falsos Positivos | -3.8% | Global, aguda en grandes empresas con SAST heredado | Corto plazo (≤ 2 años) |

| Escasez de Ingenieros de Seguridad de Aplicaciones | -2.9% | Global, más severa en América del Norte y Europa | Mediano plazo (2-4 años) |

| Costo de Refactorización de Monolitos Heredados | -1.6% | América del Norte y Europa, sectores financiero y manufacturero | Largo plazo (≥ 4 años) |

| Obstáculos de Cumplimiento de Residencia de Datos | -1.4% | UE y APAC, industrias reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta fatiga por falsos positivos

Los analistas de seguridad dedican el 70% del tiempo de investigación a alertas que resultan ser no problemas. Esta carga erosiona la confianza y ralentiza la implementación de nuevas políticas. Los equipos más pequeños a menudo silencian la salida del escáner, aumentando el riesgo de exploits no detectados. Los proveedores responden con clasificadores de aprendizaje automático que reducen las tasas de falsos positivos por debajo del 0,1%, pero los módulos premium añaden costos que muchos compradores del mercado medio dudan en absorber. Hasta que la precisión mejore en los niveles de entrada, los ciclos de compra en el mercado SAST pueden alargarse.

Escasez de ingenieros de seguridad de aplicaciones

La demanda de especialistas supera la oferta en las principales economías. Los roles senior de seguridad de aplicaciones exigen salarios de seis cifras, pero las universidades gradúan muy pocos candidatos. Las grandes empresas pueden pagar, pero las pequeñas y medianas empresas tienen dificultades, dejando a los desarrolladores ejecutar análisis sin un conocimiento profundo de seguridad. La priorización automatizada y las sugerencias de corrección en el IDE ayudan, pero la complejidad sigue siendo una barrera que modera el crecimiento del mercado de pruebas estáticas de seguridad de aplicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Las Preocupaciones de Soberanía Anclan los Ingresos Locales

Las implementaciones locales representaron el 47,02% de los ingresos de 2025, ya que los bancos europeos, los contratistas de defensa y los proveedores de atención médica mantienen los repositorios de código detrás de sus cortafuegos para cumplir con la supervisión de DORA y el RGPD. Las ganancias en el tamaño del mercado de pruebas estáticas de seguridad de aplicaciones aquí provienen de licencias perpetuas combinadas con servicios profesionales para entornos de alta seguridad. Sin embargo, el análisis basado en la nube escalará a una CAGR del 24,4% hasta 2031, impulsado por el cómputo elástico que acelera los análisis paralelos en microservicios. Los modelos híbridos, que mantienen los artefactos localmente pero descargan el cómputo a nodos de nube gestionados, equilibran la soberanía con la escala y están emergiendo como arquitecturas preferidas para las entidades reguladas.

El control frente a la velocidad define las decisiones de compra. Las plataformas en la nube se integran de forma nativa con GitHub, GitLab y Azure DevOps, reduciendo el tiempo hasta la obtención de valor, mientras que las instalaciones locales incurren en costos de mantenimiento de infraestructura. Las regiones de nube soberana ofrecidas por los hiperescaladores podrían erosionar la ventaja de cumplimiento de las herramientas locales. Los proveedores que ofrecen conjuntos de funciones idénticos en todas las opciones de implementación sin penalizaciones de precio se posicionan mejor para capturar a las organizaciones que navegan los mandatos de residencia en evolución en el mercado SAST.

Por Tamaño de Organización: El Crecimiento de las Pequeñas y Medianas Empresas Depende de los Precios Basados en el Consumo

Las grandes empresas generaron el 70,3% de los ingresos de 2025 al integrar SAST en extensas bases de código y exigir una personalización profunda. Negocian contratos a nivel empresarial que incluyen capacitación, soporte premium y acuerdos de nivel de servicio, produciendo flujos de renovación predecibles. Sin embargo, se prevé que las pequeñas y medianas empresas añadan ingresos de dos dígitos a una CAGR del 23,3% hasta 2031, a medida que los proveedores introduzcan modelos de licencia por desarrollador y análisis medido que reduzcan los costos iniciales.

Los niveles comunitarios gratuitos de GitHub y SonarSource impulsan la adopción, mientras que la corrección guiada por inteligencia artificial reduce la experiencia necesaria para interpretar los resultados del análisis. Una vez que las pequeñas y medianas empresas maduran, la venta adicional de capacidades avanzadas como la generación de SBOM y el análisis de contaminación entre archivos aumenta el valor del contrato. Los proveedores que sobresalen en movimientos de expansión progresiva convierten la adopción de desarrolladores a nivel de base en implementaciones a nivel organizacional, ampliando la penetración del mercado de pruebas estáticas de seguridad de aplicaciones en el mercado medio.

Por Industria de Usuario Final: La Atención Médica Lidera el Crecimiento por la Presión del Cumplimiento de la Administración de Alimentos y Medicamentos

TI y telecomunicaciones representaron el 29,00% del gasto de 2025, ya que los proveedores de software ven la seguridad del código como un diferenciador de confianza del cliente. Sin embargo, la atención médica y las ciencias de la vida se dispararán a una CAGR del 24,88% hasta 2031, ya que la guía de Garantía de Software Informático de la Administración de Alimentos y Medicamentos obliga a incluir SBOM y controles de inteligencia artificial documentados en los expedientes previos a la comercialización. Los hospitales también enfrentan enmiendas a la Ley de Portabilidad y Responsabilidad del Seguro Médico que acortan los plazos de notificación de brechas, impulsando una adopción más temprana del análisis de código. Las instituciones bancarias y de seguros se enfrentan a las pruebas anuales de resiliencia de DORA y a los regímenes de penetración trianual liderados por amenazas, integrando SAST como requisito previo para las atestaciones de riesgo a nivel de junta directiva.

Los marcos de adquisición gubernamentales y de defensa ahora exigen SAST dentro de las canalizaciones de integración continua, mientras que las empresas manufactureras y automotrices implementan la práctica para apoyar la seguridad de productos conectados y las obligaciones de la cadena de suministro de NIS2. La adopción en el comercio minorista se retrasa debido a los márgenes reducidos, pero aumenta a medida que los pagos impulsados por API elevan la exposición al fraude. Los regímenes de penalización específicos del sector dictan en última instancia la velocidad de adopción.

Por Fase de Integración: Los Complementos de IDE Ganan Participación por el Enfoque en la Experiencia del Desarrollador

El análisis de la canalización CI/CD representó el 42,50% de la facturación de 2025, ya que los trabajos nocturnos aplican puertas de seguridad antes de la producción. Sin embargo, los complementos de IDE están preparados para superar ese ritmo a una CAGR del 25,08%, detectando fallos durante la creación del código y eliminando hasta el 90% del retrabajo según la integración de Kiro de Checkmarx de febrero de 2026. Los desarrolladores exigen retroalimentación de menos de un segundo, por lo que los proveedores implementan heurísticas ligeras en los editores y reservan los análisis profundos de flujo de datos para los trabajos de integración continua.

Los análisis por lotes centralizados permanecen para los monolitos heredados y las auditorías de cumplimiento, pero están disminuyendo en influencia relativa. Las plataformas líderes ahora combinan los tres niveles de análisis y correlacionan las alertas, dando a los ingenieros una narrativa de riesgo única en lugar de informes desarticulados. La integración rica en contexto gana reconocimiento y reduce la fatiga por alertas, aumentando así las tasas de corrección y la reducción de riesgo demostrable en el mercado SAST.

Análisis Geográfico

América del Norte capturó el 38,2% de los ingresos de 2025, impulsada por el presupuesto de USD 331 millones de Diagnósticos y Mitigación Continuos de la Agencia de Seguridad de Infraestructura y Ciberseguridad y los pilotos de SBOM integrados que convierten SAST en un entregable contractual. El cambio de la Oficina de Gestión y Presupuesto hacia atestaciones basadas en riesgo recompensa a las plataformas que correlacionan los hallazgos estáticos con la exposición en tiempo de ejecución, impulsando la adquisición renovada entre los proveedores federales. Canadá está alineando el lenguaje de adquisición, y los reguladores mexicanos están aplicando pruebas operativas al estilo DORA a los bancos transfronterizos, ampliando el margen regional.

Asia-Pacífico es el de mayor movimiento con una CAGR del 25,27% proyectada hasta 2031. La Estrategia Nacional de Ciberseguridad de Taiwán de 2025 requiere atestaciones de diseño seguro en las cadenas de suministro de semiconductores e infraestructura. La hoja de ruta de ciberseguridad 2026-2030 de Nueva Zelanda apunta a la preparación cuántica y la resiliencia de la infraestructura crítica, lo que lleva a las empresas de servicios públicos a adoptar el análisis de código. Las regulaciones fragmentadas en China, Japón, India y Corea del Sur crean complejidad de localización que favorece a los proveedores con conjuntos de reglas multilingües y equipos de soporte regionales.

Europa se encuentra en una encrucijada de cumplimiento. DORA entró en vigor en enero de 2025, imponiendo informes de incidentes de cuatro horas y ciclos de penetración liderados por amenazas que incluyen evaluaciones de código fuente, mientras que NIS2 y la Ley de Resiliencia Cibernética añaden obligaciones adicionales. Solo 14 de los 27 estados miembros transpusieron completamente NIS2 a mediados de 2025, pero las multas de aplicación alcanzan los EUR 10 millones (USD 11,8 millones), lo que lleva a las empresas a acelerar las implementaciones de SAST. Los incentivos de nube soberana y el favoritismo por las instalaciones locales persisten entre los bancos y las aseguradoras, pero los modelos híbridos amplían el atractivo al equilibrar la supervisión con la elasticidad.

Panorama Competitivo

Torres de Control Autónomas de la Cadena de Suministro

El mercado de pruebas estáticas de seguridad de aplicaciones sigue siendo moderadamente competitivo. Synopsys, Veracode y Checkmarx encabezan el nivel empresarial, diferenciándose a través de motores de alta precisión y corrección generada por inteligencia artificial. GitHub, GitLab y SonarSource aprovechan la adopción comunitaria, integrando SAST dentro de los flujos de trabajo de los desarrolladores a costos de cambio casi nulos. La desinversión de USD 2,1 mil millones de Synopsys en 2024 y el cortejo de capital privado de Checkmarx subrayan la presión de consolidación.

Las asociaciones rivalizan con las adquisiciones; la integración de Veracode con Palo Alto Networks correlaciona los fallos de código con los datos de postura en la nube, mostrando narrativas de riesgo de código a nube. Los disruptores como DeepSource y OX-Security apuntan a los compradores de pequeñas y medianas empresas de autoservicio con precios de consumo. La reducción de falsos positivos, el análisis híbrido y la clasificación de inteligencia artificial agéntica son ahora características de campo de batalla. Los proveedores que aprovechan los modelos de lenguaje de gran escala para la correlación contextual y la generación de informes de cumplimiento listos para usar están en posición de ampliar su participación en la industria de pruebas estáticas de seguridad de aplicaciones a medida que SAST se convierte en un producto básico como herramienta independiente.

Líderes de la Industria de Pruebas Estáticas de Seguridad de Aplicaciones

Synopsys, Inc. (Software Integrity Group)

Veracode, Inc.

Checkmarx Ltd.

Snyk Limited (solo módulo SAST)

Sonatype, Inc. (Calidad de Código y SAST)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Checkmarx introdujo SAST con inteligencia artificial con análisis impulsado por modelos de lenguaje de gran escala, Asistente de Clasificación y Asistente de Corrección para reducir el esfuerzo manual.

- Marzo de 2026: Veracode lanzó Veracode Fix para análisis de composición de software, combinando la corrección de solicitudes de extracción de múltiples archivos.

- Febrero de 2026: Checkmarx mejoró el soporte del IDE Kiro con análisis en tiempo real dentro de los flujos de trabajo de los desarrolladores.

- Enero de 2026: Palo Alto Networks integró el análisis de Veracode en Cortex Cloud para visibilidad de código a nube.

Alcance del Informe Global del Mercado de Pruebas Estáticas de Seguridad de Aplicaciones

El Informe del Mercado de Pruebas Estáticas de Seguridad de Aplicaciones está Segmentado por Modo de Implementación (Local, Basado en la Nube, Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (TI y Telecomunicaciones, Banca, Servicios Financieros y Seguros, Atención Médica y Ciencias de la Vida, Gobierno y Defensa, Comercio Minorista y Comercio Electrónico, Manufactura y Automotriz, Otra Industria de Usuario Final (Energía, Educación)), Fase de Integración (Complementos de IDE, Canalización CI/CD y Análisis Centralizado) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Basado en la Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Atención Médica y Ciencias de la Vida |

| Gobierno y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Manufactura y Automotriz |

| Otra Industria de Usuario Final (Energía, Educación) |

| Complementos de IDE |

| Canalización CI/CD |

| Análisis Centralizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros | |||

| Atención Médica y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura y Automotriz | |||

| Otra Industria de Usuario Final (Energía, Educación) | |||

| Por Fase de Integración | Complementos de IDE | ||

| Canalización CI/CD | |||

| Análisis Centralizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de pruebas estáticas de seguridad de aplicaciones en 2026?

Mordor Intelligence estima el tamaño del mercado de pruebas estáticas de seguridad de aplicaciones en USD 0,68 mil millones en 2026 y proyecta que alcanzará USD 1,89 mil millones en 2031.

¿Qué modo de implementación está creciendo más rápido?

Se prevé que SAST basado en la nube se expanda a una CAGR del 20,4% hasta 2031, a medida que las organizaciones buscan cómputo elástico e integración simplificada.

¿Por qué se está acelerando la adopción en el sector de la atención médica?

Las normas de Garantía de Software Informático de la Administración de Alimentos y Medicamentos vigentes desde 2026 exigen SBOM y controles de SDLC documentados, impulsando a las empresas de atención médica y ciencias de la vida hacia el análisis continuo de código.

¿Cuál es la principal barrera para la adopción de SAST?

Las altas tasas de falsos positivos consumen el tiempo de los desarrolladores y erosionan la confianza, aunque los proveedores que reducen las imprecisiones por debajo del 5% están revirtiendo esta tendencia.

¿Qué región contribuirá con más ingresos nuevos para 2031?

Asia-Pacífico, liderada por las políticas de Taiwán, Singapur y Nueva Zelanda, está preparada para crecer a una CAGR del 22% y añadir el mayor gasto incremental.

Última actualización de la página el: